Министерство образования Российской Федерации.

Ивановский государственный университет.

Исторический факультет.

Кафедра новейшей отечественной истории.

Дипломная работа

студентки V курса дневного отделения

Пастрюлиной Т.А.

Крестьянский бюджет и кредит в России в конце XIX- начале XX в.в.

(по источникам рижского фонда Ивановской областной библиотеки)

Научный руководитель:

доктор исторических наук,

профессор Файн Л.Е.

Иваново 2002.

Оглавление.

стр.3

стр.12

стр.28

стр.49

стр.57

стр.72

стр.78

стр.81

|

|

Введение.I. Глава 1. Крестьянские бюджеты.

II. Глава 2. Основные формы мелкого крестьянского кредита.

2.1. Краткосрочный кредит.

2.2. Долгосрочный кредит.

III. Глава 3. Основные учреждения мелкого кредита в русской деревне.

3.1. Земский кредит. Общества взаимного кредита.

3.2. Крестьянский банк.

Заключение.

Список используемой литературы.

Введение.

Одной из самых интересных, но одновременно и наименее изученных тем является тема, связанная с развитием мелкого крестьянского кредита в конце XIX-начале XX в.

Кредит – категория историческая, он возникает в период разложения первобытнообщинного строя. Кредит – это система экономических отношений, выражающаяся в движении имущества или денежного капитала, предоставляемого в ссуду на основе возвратности, материальной обеспеченности и как правило за плату в виде процентов. Долгое время кредит носил ростовщический характер, которому не было альтернативы, но потом, с течением времени альтернатива стала появляться.

У крестьян возникла острая потребность в кредите, потребность в котором вытекала из бюджета крестьян, поэтому в своей работе первая глава посвящена бюджету крестьян.

Реализованной альтернативой становится появление кредитных кооперативов в виде ссудо-сберегательных товариществ, которые не могли полностью удовлетворить потребность крестьян, а лишь не большую её часть. Причинами было: во-первых, отсутствие законодательной базы для упрощенного возникновения таковых учреждений; во-вторых, отсутствие центральной союзной организации; в-третьих, необходимо было проводить пропагандистскую работу в деревне, с целью разъяснения крестьянам полезности ссудо-сберегательных товариществ; в-четвертых, отсутствие грамотных руководителей в деле организации сельскохозяйственных товариществ.

Реклама

Все это попытались претворить в жизнь во второй половине 90-х гг., а именно в это время получают распространение другие формы мелкого кредита – кредитные товарищества, сельские, валютные, а также земские кассы мелкого кредита. Все эти формы кроме кредитных товариществ почти не изучены.

В настоящей работе предпринята попытка исследования формы мелкого крестьянского кредита, и мы в своих исследованиях будем ориентироваться на период с 1895г., то есть с момента принятия «Положения об учреждении мелкого кредита» до 1912 г., а именно в этом в этом году начинается функционировать Московский народный банк, который выполнял многие функции кредитных товариществ. Ввиду того, что отдельные формы кредитного обслуживания зародились до 1895 г. приходится в отдельных случаях коснуться их предыстории.

Специальных исторических и экономических работ по избранной нами теме и обозначенному периоду очень мало.

Непосредственно на практике этими вопросами занимались: А.Н. Анциферов, И.С. Блиох и другие. В трудах вышеперечисленных авторов есть разделы и главы, посвященные непосредственно нашей теме и написанные на основе изучения широкого круга источников. В этих работах делаются попытки обобщить уже накопленные к тому времени опыт в этой области, в них представлен богатый фактический материал. Кроме этого, следует отметить и написание уникальных статистических данных и аналитических обобщений первичных документов, не сохранившихся до настоящего времени, что придает этим исследованиям ещё большую ценность как источников.

Большую часть работы составляют дореволюционные издания, из них отдельные посвящены проблеме мелкого крестьянского кредита. Такое внимание к ней было обусловлено тем, что с организацией кредита для мелких производителей современники связывали свои надежды на решение самых острых вопросов того времени. Правительство видело в нем средство поддержания крестьянских хозяйств, исходя при этом из социально-политических соображений. Но потребность и острая необходимость крестьян в кредите выводилась из того, насколько их бюджет терпел дефицит. Для среднего крестьянина дефицит бюджета был обыденным явлением, а профицит имела её зажиточная часть.

Работа В.Е. Постникова является незаменимым трудом для исследователей, в нем автор рассматривает бюджет крестьян. Автор приводит уникальные данные о доходах и расходах различных крестьянских семей, однако все примеры касаются лишь южно-русского крестьянства, которое является сравнительно зажиточным, и это является недостатком работы.[1]

Реклама

Иную картину крестьянского бюджета представил В. Варгин, который более точно подошел к определению средней крестьянской семьи.[2]

Князь А. Васильчиков большую часть своей жизни прожил в провинции - в деревне, управляя имениями и занимаясь сельским хозяйством, поэтому он как никто другой понимал необходимость крестьянского кредита, которую он и обосновал в своем труде «Сельский быт и сельское хозяйство в России». А. Васильчиков высказал свою точку зрения на определение средней семьи, которое примерно отражает действительность, но он не учел лишь размер семьи. Заслуга А. Васильчикова в том, что он вводит понятие народный кредит.[3]

Теоретиком кооперативного движения был Н.П. Гибнер, который обобщил и проанализировал мировой опыт кооперативного строительства и представил свои выводы в одном из наиболее известных своих работ «Система кооперации». В ней он рассмотрел понятийный аппарат, сплотившийся за время существования кооперации, исследовал исторические корни кооперации, виды кооперативов. Автор высказывает мнение о том, что у нас кооперация не возникла самостоятельно, а распространилась как заимствование известных форм, выработанных в Западной Европе. Также Н.П. Гибнер, сравнил развитие кредитной и потребительской кооперации и пришел к выводу о недостаточной самостоятельности и низкой живучести кредитных кооперативов.[4]

Перу А. Н. Гурьева принадлежит работа «Очерк развития кредитных учреждений в России», в которой автор рассмотрел историю формирования кредитных товариществ, его правовую базу, кредитные учреждения и его формы. автор показывает динамику развития Крестьянского поземельного банка и вексельного кредита. А. Гурьев пытается оценить закон 1 июня 1895 г. «Об учреждении мелкого кредита».[5]

Нельзя не упомянуть о так называемом «Университете Шанявского: курсы по кооперации», нас будет интересовать первый том этой работы «Курсы профессора А.Н. Анцифирова». Эта работа уникальна тем, что здесь рассматривается главная черта кредитной кооперации, её место в кредитной системе, а также отношения между кредитором и должником, то есть Исследование раскрывает сущность кредитной кооперации.[6]

Известные во всем мире экономисты, теоретики кооперативного движения А.В. Чаянов и М.И. Туган-Барановский написавшие труды ещё до революции, в наше время были переизданы, что ещё раз подчеркивает интерес современников к проблеме кооперативного строительства.[7]

В.И. Ленин специально ей занимался исследованием кредитной кооперации, но в некоторых его работах содержатся суждения о кооперации. Так, В.И. Ленин признавал, что кооперация играет большую роль в процессе втягивания крестьянства в товарно-денежные отношения и экономическую жизнь государства в целом. Но все же перечисленные процессы он оценивал с отрицательной точки зрения, поскольку они вели к капитализму, а не к коллективизации. По его мнению кредитные кооперативы постепенно вырождаются в буржуазные кооперативные общества. Говоря о социальной структуре кооперации, он указывал на то, что наибольшую выгоду от участия в ней получают богатые и зажиточные.[8]

Негативное отношение В.И. Ленина, а в его лице и всех большевиков к кредиту и кредитной кооперации, а также товарно-денежным отношениям вообще привело к тому, что в советское время эти сюжеты почти не разрабатывались. Исключение было издание в 1919 г. Работы М.Л. Хейсина, в которой автор на основе изучения широкого круга источников попытался впервые написать историю кредитной кооперации в России. В своих работах автор высказывает мысль о значимости кредитной кооперации, но указывает на то, что «несмотря на постоянную опеку, кредитная кооперация к 1917 г. у нас ещё не закристаллизовалась ни политически, ни экономически.[9]

Лишь в 70-е годы наступает некоторый перелом, признаками которого можно считать появление исследований Л.Е. Файна и И.А. Фарутина.[10]

В них была предпринята попытка на основе изучения значительного круга источников проанализировать социальный состав кооперации в России. Большая заслуга в том принадлежит Л.Е. Файну, который после длительного забвения впервые обратил внимание на вопросы кооперативного кредита, изучив новые источники, дающие сведения о социальном составе, составил многочисленные таблицы. Но необходимо отметить определенную идеологизированность работы, что впрочем, было неотъемлемым атрибутом времени. В целом следует отметить работу автора как заслуживающую особого внимания исследователей.

В перестроечное и постперестроечное время были написаны и изданы работы А.П. Корелина и Л.Е. Файна.[11]

Исследование А.П. Корелина характеризуется высоким профессионализмом автора, его знанием не только истории, но и экономических законов. Труд написан на основе большого числа источников и литературы. При этом следует отметить, что многие источники введены в научные обороты именно автором работы. Работа представляет собой попытку создания обобщающего труда по сельскохозяйственному периоду в России, в котором также отражены вопросы, связанные с функционирование банковской системы, сберегательных касс, а также интересующих нас кредитных учреждений. К недостаткам работы следует отнести широкую тематику, выбранную автором, так как из-за многообразия поднимаемых вопросов пострадала фактическая сторона. Корелин уделил основное внимание развитию кооперации в начале XX вв., ранний же период остался без должного к нему внимания. В своей работе автор пришел к выводу, что «кредитная политика царского правительства чрезвычайно наглядно вскрыла противоречивость и последовательность общего аграрного курса самодержавия, составной частью, которой она явилась. Это проявлялось и в постоянных уступках помещичьим требованиям о пересмотре условий кредита, приближавших его к прямой благотворительности, и в отношении к организации мелкого кредита, где особенно причудливо переплетались буржуазные и патриархально- попечительные начала».[12]

Нельзя не упомянуть о современном исследователе кредитной кооперации А.О. Бунине, который занимается преимущественно кооперацией послереволюционного периода, но в отдельных его работах можно увидеть отдельные сюжеты и по дореволюционной кооперации.[13]

Представляет большой интерес статья А.В. Соколовского, опубликованная в 2002 г., в которой автор обосновал потребность крестьян в кредите.

Соколовский высказывает мысль о том, что крестьянин вступая в кредитный кооператив, не имел возможности платить пай. На практике это приводило к тому, что пай просто вычитали из ссуды. Поэтому там, где не было кредитных кооперативов крестьяне, были готовы брать кредит у деревенских ростовщиков.[14]

Положение 1895 г., по мнению Соколовского, воспроизводит тезисы Осипова, которые нашли наиболее полное выражение в «Положении об учреждении мелкого кредита» от 7 июня 1904 г. Осипов был против принципа краткосрочности ссуды, так как оборот в сельскохозяйственном производстве совершается и срок кредита в 9-12 месяцев недостаточен, поэтому товарищества должны выдавать долгосрочные ссуды, кроме того, необходим контроль государства за кооперативными учреждениями. Эти выводы Осипов сделал на основе ознакомления с практикой товариществ Бердянского уезда, в результате у него сформировалась своя концепция организации мелкого кредита.[15]

Целью моей работы является выявление степени потребности крестьянских хозяйств в мелком кредите и уровень его удовлетворения в исследуемый период. Исходя из целей выдвигаются следующие исследовательские задачи: во-первых, рассмотрение состояния бюджетов крестьянских хозяйств и выявление потребности в кредите; во-вторых, исследование основных форм крестьянского кредита, делая акценты на преобладание в это время краткосрочного кредита; в-третьих, изучение деятельности основных учреждений мелкого кредита.

Необходимо сделать несколько уточнений относительно плана. Первая глава посвящена крестьянским бюджетам и обосновывает потребность в кредите, которая выводилась из его дефицита. Однако не все приведенные ниже примеры отражают реальную картину и свидетельствуют о дефиците бюджета, причиной того является отсутствие источниковой базы. Та же причина является обоснованием деления третей главы, на указанные параграфы.

С учетом поставленных целей и задач определены источники. В данном случае это различные отчеты, справочные сведения, сообщения, а также «Свод Трудов местных комитетов по 49 губерниям России».

Отчеты, справочные сведения и сообщения богаты статистическими данными, без которых невозможно проследить динамику крестьянского бюджета, а он во многом давал дефицит, поэтому становится понятным необходимость в кредите. Эти источники уникальны, ибо в них содержится многие фактические сведения, показано как это все осуществлялось на практике, на основе этих данных делается вывод о том, что в начале XX в. из действующих в то время кредитных учреждений, наибольшей симпатией пользовались кредитные товарищества, а вот ссудо-сберегательные встречались все меньшее число сторонников.

«Свод трудов местных комитетов по 49 губерниям России», а точнее его 12-й и 22-й тома представляют для нас наибольший интерес, прежде всего потому, что их составил С.В. Бородаевский, который в свою очередь является активистом кредитного движения и имел адекватное представление о реальном положении дел. В этой работе С.В. Бородаевский попытался систематизировать накопленный опыт к тому времени, проследить опыт предшественников, дать свои собственные советы. С.В. Бородаевский подробно рассматривал крестьянский банк и при этом подчеркивал, что банку нужно заботится об упрочении и развитии мелкого землевладения». По его мнению, потребность в мелком кредите действительно была. «Деньги нужны… но только для производства в своем хозяйстве необходимых улучшений… но… и для каждого шага будничной жизни». Не обошел С.В. Бородаевский и правую сторону вопроса, и вопрос о государственном банке, о способах организации мелкого кредита. Бородаевский видел в кооперации ее культурное значение, которое состояло в сближении высшего и низшего класса деревни и в удовлетворении духовных потребностей.[16]

Перу Ф.А. Щербины принадлежит работа «Крестьянские бюджеты», в которой автор раскрывает понятие бюджеты и семья среднего достатка.

Достоинством работы является некоторое сопоставление потребностей русского крестьянства с английским фабричным. Автор рассматривает не только бюджетные расходы и доходы и выводит бюджетный баланс, который терпел дефицит.[17]

«Сборник по мелкому кредиту» С.В. Бородаевского уникален тем, что содержит Высочайшее утвержденное 7 июня 1904 г. «Положение об утверждении мелкого кредита».[18]

А.А Сорокин внес свой вклад в изучение Обществ Взаимного Кредита. Он рассмотрел образцовый устав этих обществ от мая 1882 г., который и ознаменовал их появление.[19]

В.Ю. Скалон представил очерк деятельности крестьянского банка за период с 1885 по 1891 гг.. В работе мы найдем богатые статистические данные, которые позволяют проанализировать и оценить деятельность Крестьянского банка. Автор делает вывод о неудовлетворительной деятельности банка, но все-таки были и позитивные стороны, например, удалось выявить слои сельского населения наиболее нуждающихся в помощи банка. На мой взгляд, деятельность банка нельзя оценивать однозначно.[20]

В целом новый этап изучения истории мелкого кредита только начинается. Поэтому в своей работе я ставлю проблему более детального рассмотрения дореволюционного опыта кредитного дела для того, чтобы перенести этот опыт на сегодняшний день и попытаться применить уже накопленный когда-то опыт.

Глава 1. Крестьянские бюджеты в российской деревне.

Прежде чем перейти к вопросу о крестьянском кредите необходимо уяснить потребность в этом кредите, а для этого нам нужно знать и представлять себе бюджет крестьянина, то есть его доход и расход из сравнения которых можно вывести бюджетный баланс.

Однако первоначально нужно разобраться, что такое бюджет. Впервые это понятие сложилось у англичан. Само слово «бюджет» древне-нормандское и означает «кожаный мешок». В старину лорд-канцлер казначейства, то есть министр финансов, являясь в начале нового года в парламент, приносил с собой мешок с деньгами и произносил речь. Эта речь и называлась Budget – от слова «кожаный мешок», заключавший в себе денежные государственные средства, а отсюда уже слово «бюджет» было перенесено и на годичный оборот государственных финансов – на бюджет в сегодняшнем смысле.[21]

Данные бюджетного исследования составлялись преимущественно путем опроса, и уже в этом следует видеть неточность, ибо не все крестьяне вели расходно-приходные книги вследствие малограмотности, а если и имелись такие книги, они могли составляться по памяти, то есть после совершения тех или иных сделок, по прошествии определенного количества времени, то есть опять-таки скрытая, неосознанная запись неправильных фактов, что под собой имела позитивные намерения. Возьмем другой случай, когда крестьянин не ведет таковую книгу и дает сведения по памяти, естественно, что все крестьянин запомнить не может и поэтому опять получается не слишком точная картина.

Обычно при составлении бюджетов принято выбирать так называемую типичную семью, в которой совмещались наиболее общие черты всех других семей, находящихся на сходных социально-экономических условиях.

Что входит в понятие «типичная семья»? По мнению Ф.А. Щербины, некоторые западно-европейские исследователи руководствовались в этом определении составом семьи, но в большинстве случаев понятие типичной семьи бралось произвольно. По версии Ф.А. Щербины типичная семья – это семья, состоящая из мужа, жены, четырех малолетних детей до 14 лет, то есть семья, состоящая из шести человек.[22]

При определении типичной семьи нельзя руководствоваться только одним составом семьи, а нужно учитывать наличие собственности.

К вышеупомянутому определению типичной семьи А. Васильчиков добавляет еще и собственность, а именно количество рабочего скота, не уточняя при этом сколько именно. Такая типичная семья, по мнению А. Васильчикова, большую часть года питается тем хлебом, который она сама вырастила: осенью и зимой живет привольно, даже несколько разгульно, справляет праздники, но в конце зимы, весной и летом перед уборкой новых хлебов очень часто терпит большие лишения.[23]

Определение типичной семьи зависит и от региона: типичная семья для одного региона может считаться нетипичной в другом.

Какими же условиями мы должны руководствоваться при составлении бюджета?

1. Семья должна быть типичной не только для данной местности, но и по возможности для других регионов. Определение типичных черт должно основываться на средних признаках из массовых данных;

2. При опросе нужно по возможности выбирать людей наиболее грамотных, то есть тех, кто имеет представление о собственном бюджете и дает по возможности близкие к действительности данные;

3. Необходимо учитывать точное установление бюджетного года. Обычно при составлении бюджета за год берут либо ближайший ко дню составления праздник, либо выдающееся из повседневной жизни событие, например день ярмарки. Важно чтобы составление бюджета совпало с концом хозяйственного года у крестьян, а это сбор хлеба. Но в некоторых случаях составители бюджетов при исследовании, к примеру, кустарных промыслов брали сведения не по целому году, а за определенный промежуток времени, например за месяц, неделю или сутки. И такие учеты могли быть только приблизительными. Нельзя считать правильными и статистические данные, по которым бюджетный год устанавливается для разных отраслей хозяйства по разным временам года. Например, для учета земледельческого производства - от урожая до урожая, для учета промыслов - от весны до весны.

4. Необходимо по возможности придерживаться конкретных действительно происходивших явлений, а не приблизительных и средних величин и дробить отдельные явления на возможно большее число составных элементов. Причем исследователь должен вносить не только то, что требуется по данной статье, а то, что в действительности происходило.[24]

Заканчивая рассуждения о позитивных и негативных сторонах опросной системы при составлении бюджетных исследований нельзя забывать, что недостатком этих бюджетов является односторонний характер, затрагивание ими только экономической стороны. Большинство исследователей делили хозяйства по материальному признаку, то есть по степени материального обеспечения - на хозяйства бедные, среднего достатка и богатые. Но здесь могла возникнуть проблема, что семья, считавшаяся бедной в одном регионе, может считаться богатой в другом.

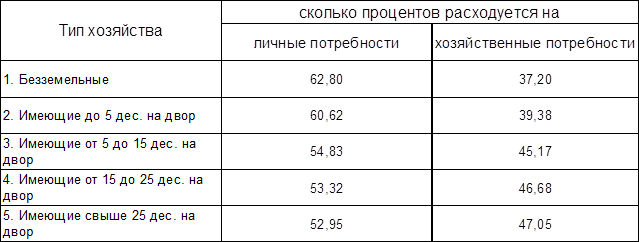

У русского земледельческого населения бюджетный оборот состоит из личных нужд семьи плюс хозяйственные нужды той же семьи. Хозяйство крестьянина имеет очень выгодную для рабочего населения форму, при которой семья является и предпринимателем, и рабочей силой, то есть, удовлетворяет потребности собственного производства и с этой целью ведет хозяйство. Отсюда расходы семьи делятся на расходы на продовольствие семьи, то есть на личные потребности, и расходы на хозяйственные нужды. Расходы, связанные с платой повинностей, можно отнести как к личным, так и к хозяйственным. Эти сведения можно оформить в виде таблицы:

Таблица №1. Распределение личных и хозяйственных потребностей.[25]

Из таблицы №1 мы видим, что личные потребности уменьшаются от безземелья к многоземелью, а хозяйственные наоборот возрастают, то есть чем беднее хозяйство, тем относительно больше оно тратит на пищу, одежду, и меньше на содержания своего хозяйства. Но как только у крестьянина появлялись материальные средства, он начинал увеличивать свое хозяйство, что сопровождается и увеличением расходов на это хозяйство.

Если мы попытаемся сравнить потребности русского крестьянина-земледельца с английским фабричным, получится следующая картина: русский на книги может потратить10 копеек, на предметы комфорта 2 копейки, на театр ничего, а англичанин на книги 10 рублей, на предметы комфорта 5 рублей и столько же на театр. Если сложить все расходы, то у русского они составят 50 рублей, а у англичанина - 150 рублей. Таким образом окажется, что по составу потребностей более полными они будут у русского крестьянина, ибо он в отличии от англичанина удовлетворяет не только личные, но и хозяйственные, второй - только личные. Однако по качеству потребностей, по развитию некоторых отдельных видов русский крестьянин может оказаться в худших условиях, нежели англичанин.[26]

Таким образом, бюджетные исследования семьи сводятся в конечном результате к изучению человеческих потребностей.

Теперь перейдем к рассмотрению бюджетного имущества, то есть приходов и расходов крестьян. Но сначала нужно уточнить, что мы вкладываем в понятие "имущество".

Состав имущества в мелких земледельческих хозяйствах состоит из: строений, мебели с утварью, одежды, обуви, мертвого инвентаря, то есть сельскохозяйственных орудий и живого инвентаря (домашний скот, птица, наемные рабочие). В хозяйствах, имеющих достаточное количество земли, большую ценность составляет земля. Виды имущества можно представить в таблице и таким образом проследить динамику распределения различных видов имущества от малоземелья к многоземелью (см. табл. №2).

Таблица №2. Зависимость имущества от группы хозяйств.[27]

Из таблицы №2 мы видим прямую связь между личными и хозяйственными видами имущества. Если у бедняка мало инвентаря, скота и т.д., а если еще он относится к категории "безземельные", то ценность остального имущества возрастет. Таблица подтверждает мысль о том, личные потребности возрастают от малоземелья к многоземелью, то же можно сказать и о хозяйственных потребностях, рост которых происходит быстрее. Таким образом, мы видим, что личные и хозяйственные потребности составляют одну из категорий бюджета.

А теперь посмотрим на расходы.

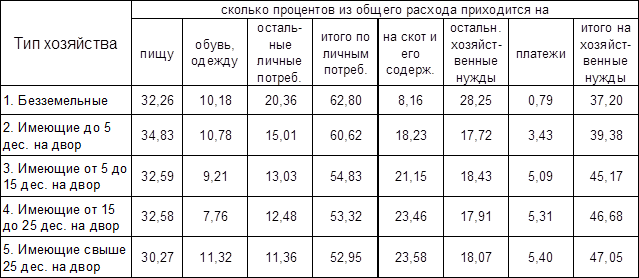

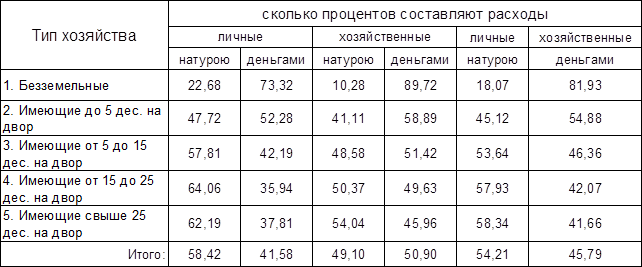

Таблица №3. Бюджетные расходы (а).[28]

Таблица №4. Бюджетные расходы (б).[29]

Таблица №5. Процентное соотношение расходов.[30]

Таблица №5 позволяет сделать вывод о том, что в земледельческих хозяйствах преобладают натуральные расходы над денежными: на 45,79% денежных приходится 54,21% натуральных. Это преобладание еще более выражено в расходах на личные потребности, по которым денежная часть составляет 41,58%, а натуральная - 58,42%. В хозяйственных потребностях натуральная и денежная часть очень близки, но преобладает денежная - 50,9%, натуральная - 49,1%.

Из приведенных выше данных таблиц №№ 3,4,5 можно сделать следующие выводы. Во-первых, чем беднее хозяйство, тем относительно больше крестьянин расходует средств на удовлетворение личных потребностей и относительно меньше на удовлетворение хозяйственных. Во-вторых, чем беднее хозяйство, тем относительно больше средств расходуется в нем, например, на пищу, как важнейшую из личностных потребностей. Можно говорить о приоритете растительной пищи над животной, первой потребляли 93%, второй - 7%. Это подтверждается и источниковыми данными у Ф.А. Щербины.

Таблица №6. Продовольственные нормы.[31]

Таким образом, чем больше обеспечена группа землею или чем богаче она, тем в большем количестве входят в пищевую порцию основные элементы питания и больше абсолютное количество потребляемой пищи.

Сколько на практике крестьяне тратили на растительную и животную пищу? Приведем пример.

Семья, состоящая из пяти человек: отец, его жена, сын 18 лет, две дочери-подростки. Кроме них в доме живут две постоянные работницы и четыре сезонных работника, то есть всего 11 человек, из которых 9 взрослых. Данное хозяйство являлось хозяйством среднего достатка, которое сверх занятий земледелием держало еще земскую постовую станцию. На питание 11 человек семья тратила 545 рублей, то есть на одного человека 49 руб. 60 коп., из которых на растительную пищу - 21руб. 80 коп., на животную - 27 руб. 80 коп. Причем сюда не вошла стоимость непосчитанной домашней птицы и все покупные продукты, например, сахар.[32]

В данном примере на животную пищу тратится больше, чем на растительную. Размер потребления животной пищи определялся количеством скота во дворе и птицы. Но, как правило, обыкновенный крестьянин животную пищу ел по большим праздникам, обычно с Рождества до Масленицы.

Приведем еще один пример. Средняя семья в Таврической губернии имела в год около 200 рублей денежного дохода. Причем для получения такой суммы семья должна была кроме занятий земледелием продавать сельскохозяйственные продукты на рынке, а продажными могли быть исключительно семена хлебов.

Бюджет крестьянина Степана Маслова из с.Веселого Мелитопольского уезда записан из показаний самого крестьянина. Причем свой бюджет по его словам он знал, так как в 1888г. его грамотный сын записывал в доме все приходы и расходы денег. Его семья состояла из самого Степана Маслова, его жены, сына 21 года с женою, сын 18 лет, две дочери 13 и 15 лет, наемных работников не было. Площадь посева 39,5 дес. Имел 6 рабочих лошадей. Приход и расход на 1888 год: приход от продаж пшеницы и ржи, двух свиней, соломы и лошади, отдачи в наем жатвенной машины составил 1304 рубля. Расход, включавший арендную плату за 26 дес., подати, расходы на одежду и обувь и т.д. составил 608 рублей. Причем больше всех расходов - на одежду, которую раньше изготавливали в большей своей массе изо льна и овечьей шерсти, добываемых в своем хозяйстве. В рассматриваемое время крестьяне в этой губернии почти не сеяли льна, тат как для его посева не было целинных полей.[33]

Другой пример. Таврическая губерния. Средняя семья, состоящая из мужа, жены и четырех детей-подростков, вели свое хозяйство на собственной земле, площадью приблизительно в 20 дес. Сумма расходов составляла 200-250 рублей. Причем минимальная сумма расходов для малой семьи, если она будет себя во многом ограничивать - 150-180 рублей. Поэтому годовой бюджет меньше этой суммы не допускается теоретически, хотя практически вполне можно такое предположить.[34]

Анализируя данные источников можно говорить о большой зажиточности южнорусского крестьянства.

Если проследить доходы, то на первом месте будут стоять доходы от земледелия - 64,79%, на втором месте доходы от скотоводства - 16,6%, на третьем месте доходы от личных промыслов - 12,78%, и на последнем месте стоят доходы от торгово-промышленных предприятий - 3,93%. Отсюда мы видим, что крестьянин больше всего мог рассчитывать и рассчитывал на доходы от земледелия. Но в любом случае натуральные доходы преобладали над денежными.[35]

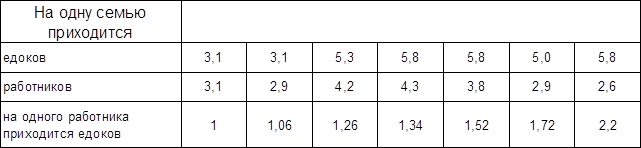

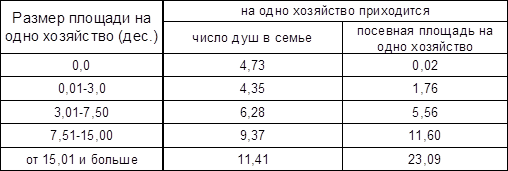

Рассматривая бюджет крестьянской семьи, важным моментом является соотношение между едоками и работниками, и в этом нам поможет таблица №7.

Таблица №7. Соотношения между едоками и работниками.[36]

Как правило, в типичной семье работников всегда меньше, чем едоков. Наиболее богатой рабочей силой является средняя по обременительности четвертая группа, где на одного работника приходится 1,34 едоков, которая и может наиболее успешно использовать преимущества сложной кооперации.

Можно выявить связь между размерами земли и размерами хозяйства с количеством рабочей силы в семье. Это можно проследить на данных связи между размерами семьи и размерами посевной площади (табл.№8).

Таблица №8. Соотношение размеров семьи и посевной площади.[37]

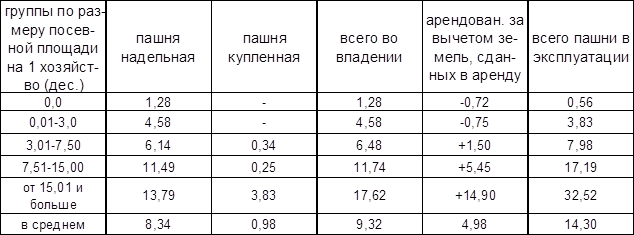

Таблица №8 свидетельствует о том, что размер семьи влияет на размер площади хозяйства, причем с увеличением семьи происходит и увеличение посевной площади. Однако следует учитывать и тот вариант, что крестьяне могли и арендовать землю. Последний аргумент хорошо представлен в таблице №9.

Таблица №9. Состав эксплуатируемой хозяйством пашни (дес.)[38]

Из таблицы №9 мы видим, что величина посевной площади увеличивается в основном за счет аренды, а потому не является постоянной величиной и не может рассматриваться как величина определенная.

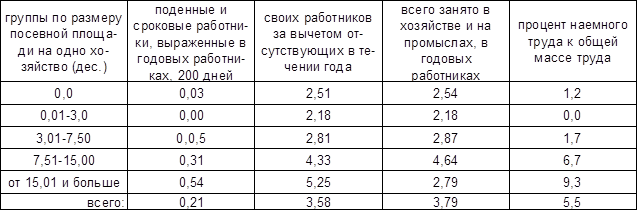

Мы проследили, что порой крестьяне увеличивали свою посевную площадь за счет аренды, при этом они могли еще и нанимать рабочую силу. Зависимость наемного труда от увеличения площади хорошо демонстрирует таблица №10.

Таблица №10. Наемный труд в общественной организации труда.[39]

Из таблицы №10 видно, что в большинстве случаев хозяйства стараются справляться своими силами.

Таким образом, размер семьи крестьянина определяет количество посевной площади, которая может увеличиваться за счет аренды земли, при этом в большинстве случаев крестьяне справляются своими силами.

Если мы посмотрим на бюджетный баланс, то есть сравним доходы и расходы и выявим, что преобладает, то в соответствии со статистическими данными текущий доход превышает расход на 24 копейки, а в общем доходы превышают расходы на 10,08 копейки. И если из доходов исключить запасы, а к текущим расходам прибавить погашение долгов, то в результате получится остаток в 1 рубль 14 копеек при 1 рубле 63 копейках долга, то есть дефицит бюджета составляет 49 копеек на душу. Таким образом, в бюджетном обороте крестьянина решающую роль играют запасы от прежнего лета. Не будь этих запасов бюджет в большинстве случаев давал бы дефицит.[40]

Бюджет крестьян, а точнее его дефицит либо профицит зависел от заработной платы. К сожалению не слишком обширная источниковая база позволяет судить о таковой лишь по данным сельскохозяйственных рабочих на 80-е годы XIX века. Но и здесь не может быть стопроцентной уверенности в точности цифр, ибо данные о величине заработной платы сельскохозяйственных рабочих по всей России получаются на основе показаний землевладельцев, которые не отличаются своей объективностью и завышаются. Если для 70-х годов XIX века кроме показаний землевладельцев имеются данные о заработной плате из описаний имений по данным Общества Взаимного поземельного Кредита в "Трудах Высочайше утвержденной комиссии для исследований сельского хозяйства", то в данных 80-х годов источники не уточняют какими сведениями они руководствовались при составлении таблиц.

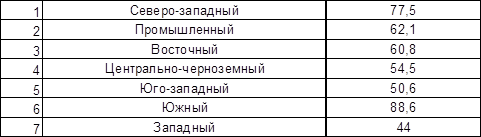

Таблица №11. Средний размер годовой заработной платы в 80 г.г. XIX в. по районам (в рублях).[41]

Таблица №11 позволяет сделать ряд выводов. Во-первых, она еще раз подтверждает то, что на южных рубежах Российского государства жили зажиточнее, нежели в других районах, соответственно жили лучше и крестьяне. Во-вторых, можно говорить и о том, что на окраинах империи зарплата была выше, высокой она была и в промышленном районе. Постепенно на окраинах население стало расти, а дороговизна рабочих рук привела к появлению машин, емкость территории уменьшается, и зарплата стала тоже уменьшаться.

Попытаемся сравнить заработную плату в Российской империи с другими странами (табл.№12).

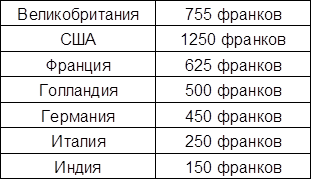

Таблица №12. Величина заработной платы (среднегодовая).[42]

Данные таблицы №12 составлены в 1842 году секретарем министерства земледелия США и отражают среднегодовую заработную плату сельских рабочих в различных государствах. В Российской империи средняя зарплата сельских рабочих по показателям землевладельцев - 153 франка, а по показателям того же секретаря - 300 франков. Если рассматривать первый случай, заработная плата 153 франка. Казалось бы, она чуть выше, чем в Индии, то есть стоит не последняя, а вторая по показателям с конца, но эта цифра дана по показателям землевладельцев, и, скорее всего, она была завышена. И тогда зарплата в Российской империи ниже, чем в других странах. Если брать второй случай, возникает вопрос, откуда взялась столь высокая цифра? Ведь секретарь скорее всего составлял данные путем опроса, в который могли попасть и землевладельцы. С другой стороны крестьяне могли завысить свою зарплату, причем они могли это делать как осознанно, так и бессознательно, дабы показаться в глазах других стран, что в Российской империи не хуже. Другой вопрос, зачем это им было нужно, и можем ли мы говорить о такой ситуации или нет? На мой взгляд, истина лежит где то посередине, хотя в данном случае можно и ошибаться. Ибо не следует забывать, что порой доходы преуменьшались, а расходы преувеличивались. В первом случае назывались не все источники доходов, кроме того, нужно учитывать ошибки в счете при обработке анкет. Но были и такие поступления в семью, которые просто замалчивались. Например, кряжи казенного леса для дров. Это, конечно, не нормально. Хотя с другой стороны еще раз подтверждает мысль о том, что рабочему бюджету свойственна тенденция к дефициту. Имели место так называемые "холостые расходы" - рабочие иногда писали не тот расход, который существовал на практике, а тот который имел бы место быть при условиях удовлетворения данной потребности.

Источниковая литература позволяет разграничивать доходы одиноких и семейных. Доход одиноких всегда меньше. Если доход семейного мужчины может подняться до 648 руб., то у одиноких - 376,39 руб.; у женщин соответственно 392,94 руб., и 280,58 руб.[43]

Таким образом, говоря о бюджете среднего типичного крестьянина в русской деревне, следует сказать, что он все-таки в большинстве своем давал дефицит. Если его не было, то это достигалось путем отказа от многих вещей, что не могло не сказаться отрицательным образом на самом крестьянине и его семье. Крестьянин, чтобы хоть как-то прожить, вынужден был нести продавать на рынок результаты своего труда, зачастую необходимые для потребностей своей семьи.

На мой взгляд, не все вышеприведенные примеры являются типичными и действительно характеризуют середняка, ибо по моим представлениям типичный пример средней крестьянской семьи является следующим. Крестьянская семья, состоящая из 5-6 человек, то есть отца, матери и 3-4 детей-подростков. Семья ведет свое хозяйство на своей земле, не арендованной, то есть посевная площадь - примерно 20 дес., не более того, и в хозяйстве обходятся исключительно своими силами. Семья часть своих произведенных продуктов вынуждена продавать на рынке. В эти же рамки вписывается следующий пример. Семья, проживающая в северной части Российской империи состоит из мужа, жены, сына 16 лет, двух детей моложе 10 лет и таким образом семья состоит из 6 человек. В хозяйстве имеется 1 лошадь и 3 коровы. Семья от продажи продуктов коневодства: ржи, овса, ячменя и пшеницы получила 67 руб., от продажи домашнего скота - 93,64 рубля. Итого от продаж 160,64 рубля, эта сумма и составила чистый доход хозяйства. Из этой суммы необходимо уплатить казенный налог, земской, мирские и страховые платежи в сумме 15 рублей. На покупку различных материалов - 7 рублей, а так же другие необходимые расходы, а всего в сумме 44,85 рублей, необходимо вычесть еще плату за поденные работы в день, а дней 260 в году , то есть еще минус 115,79 руб. совершив эти несложные арифметические действия у нас получится ноль.[44]

Где же выход? Выход в улучшении своего хозяйства, в более плодородной почве, то есть в большем количестве земли и в одном месте, а если еще применить девятиполье, сеять более выгодные культуры, то доходы хозяйства от выращивания ржи, пшеницы, овса возрастут. Другой вопрос реально ли это для середняка? Ответ на этот вопрос, скорее всего, неоднозначный.

Нельзя забывать и о том, что опросная система и система анкет, посредством которой составлялись бюджетные исследования, затрагивала в первую очередь крестьян, имеющих бездефицитный бюджет. И если мы говорим о том, что даже тем крестьянам, которые имели бездефицитный бюджет, приходилось от многого отказываться во имя такого бюджета и брать кредит, то крестьянскому хозяйству с дефицитом бюджета приходилось труднее. И при таком раскладе крестьянское хозяйство было обречено на гибель. Сельскохозяйственный кредит был жизненно необходим и для хозяйства крестьянина и для его будничной жизни.

Глава 2. Основные формы мелкого крестьянского кредита.

2.1. Краткосрочный кредит.

В первой главе мы выяснили, что бюджет крестьянского хозяйства во многом давал дефицит, поэтому крестьянин терпел многие лишения, например, отказывался от предметов комфорта и был вынужден нести часть произведенного продукта на рынок, а кредит являлся порой единственным спасением бездефицитного бюджета крестьянина. Он зависел от многих факторов, главные из которых количество работников в семье, тип хозяйства и соотношение этих двух факторов. Однако была категория крестьян, которым нужен был постоянный и безвозвратный кредит, а таковой в большинстве своем кредитные учреждения не могли себе позволить. Но все-таки той части крестьян, которой можно было доверить кредит, он, безусловно, помогал.

Вопрос о мелком кредите возникает у нас в 70-е годы XIX века. В это время в больших количествах возникали ссудо-сберегательные товарищества. В период с 1872 по 1877 г.г. ежегодно правительство утверждало от 100 до 200 уставов новых товариществ. Если бы развитие народного кредита шло и дальше такими темпами, то наша страна сравнялась бы к 1900 году с Пруссией. Но дело в том, что со второй половины 70-х годов страстное увлечение первого времени сменилось почти полным охлаждением. Число возникающих товариществ стало постепенно сокращаться. И, наконец, это движение почти вовсе замерло. Часть обществ обанкротилось, у других от первых неудач опустились руки, тем более, что в некоторых влиятельных органах печати появились статьи против учреждения мелкого кредита, в которых говорилось, что эти учреждения выгодны только небольшому зажиточному слою сельского населения и бесполезны для всей остальной крестьянской массы. Этого аргумента было достаточно, что бы от мелкого кредита отвернулись образованные кланы, без помощи которых не могло быть сделано в первое время ничего в этой области.[45]

Однако потребность в мелком кредите, по мнению С.В. Бородаевского, действительно была. "Деньги нужны земледельцу не только для производства в своем хозяйстве необходимых улучшений… но… и для каждого шага его будничной жизни".[46]

Крестьянин был вынужден брать кредит, ибо его бюджет терпел дефицит. Причиной таких явлений были и неурожайные годы, в результате которых крестьянин собирал меньше урожая. Другой причиной, по которой приходилось прибегать к такой мере, являлась гибель, болезнь или отлучение на службу единственного работника. Но в этом случае прибегать к выдаче ссуд нецелесообразно, так как возврат таковых становится затруднительным. В этом случае нужно прибегать к постоянной выдаче пособия до того времени, когда малолетние дети достигнут возраста, когда они уже смогут работать, или ушедший работник возвратится. Пособие в данном случае должно было быть безвозвратным, а это уже так называемый народный кредит. Он выдается преимущественно среднему разряду крестьян и его главная цель предупреждение от полного разорения средних и беднейших крестьян. Понятие "народный кредит" включает в себя понятие "народная помощь" - это безвозвратная помощь в виде пособий неимущим, безземельным семьям крестьян. Однако различные кредитные учреждения не оказывают помощи данной категории крестьян, ибо кредит - это некий момент доверия определенной суммы, а доверять деньги людям несостоятельным и требовать их возврата не совсем правильно. Поэтому для более бедной категории крестьян нужны другие учреждения, но при этом нельзя отвергать кредитные организации, поскольку они, несомненно, спасают многих крестьян от разорения.[47]

Еще 28 мая 1883 года и 24 января 1884 года государственными банками была введена особая операция по выдаче краткосрочных ссуд сельским хозяевам и этот кредит получил название "вексельный", то есть он выдавался под векселя с подписью только заемщика, обеспеченного землей.[48]

Несмотря на то, что вексельный кредит предназначался, прежде всего, для нужд помещиков, доля крестьянских ссуд в 1897г. достигла почти 1,5 млн. рублей, а в 1898г. - 1,25 млн. рублей, затем число резко уменьшилось до нескольких сот, а с 1901 г. до десятков тысяч рублей.

22 июля 1894 года был принят устав, предоставлявший право крестьянам-собственникам брать ссуды, размер которых увеличивался с 2/3 до 3/4 стоимости имения. Однако ссудами пользовались в основном крупные хозяева, так как выдача ссуд по личному доверию или за круговой порукой сельских товариществ и обществ была приостановлена ввиду того, что клиентами по этой категории являлись главным образом крестьяне, владевшие только надельной землей, которая по закону не могла быть предоставлена в залог.[49]

На основании уставов всех земельных кредитных учреждений неурожаи, наводнения и другие бедствия давали право просить об отсрочке или рассрочке платежей, и многие хозяева выпутывались из беды благодаря этим льготам. Однако по наступлению срока отдачи кредита по срочным ссудам нужно оплатить его наличными, и это являлось обязательным условием для сохранения кредита на прежних условиях. При невозможности уплатить наличными могла быть разрешена замена новым кредитом на ту же сумму на три месяца. Дальнейшая отсрочка ссуд разрешалась при частичном погашении кредита. Если при пересмотре кредита окажется, что сумма долга кредита превышает 60 % стоимости имения, то вексельный кредит заемщику закрывается или уменьшается. При пересмотре кредита его сумма сокращается.[50]

В 1895 году были приняты некоторые коррективы в вексельный кредит, предусматривавшие: во-первых, пересмотр всех кредитов в конце года для выяснения долгов заемщиков; во-вторых, местным учреждениям запрещалось переписывать векселя при выдаче новых ссуд.

Подтоварный кредит является разновидностью краткосрочного кредита. Этот вид кредита предоставляет ссуды под залог сельскохозяйственной продукции.

Ранее исследуемого нами периода была разрешена выдача ссуд под хлеб и лишь с 1893 года эта операция начинает приобретать все больший размах. Причины этого, с одной стороны, хорошие урожаи, с другой, возросшие сложности с хлебным экспортом ввиду таможенной войны с Германией, что грозило падением хлебных цен на внутреннем рынке.[51]

Земства становились посредником банка на основании Правил от 23 августа 1893 года. Это было сделано для ограничения сбыта крестьянами хлеба сразу после уборки урожая, что сбивало цены и вызывало жалобы помещиков.

Согласно Правилам от 2 августа 1896 года срок кредита устанавливался в 6 месяцев, а допускаемые отсрочки не должны выходить за пределы ежегодной хлебной кампании. Все эти нововведения стали следствием увеличения роста задолженности заемщиков. Все это привело к некоторому свертыванию операции. Со временем банк расширяет ассортимент товаров, принимаемых в залог, где все большее место отводилось техническим культурам. А в 1909году в связи с хорошим урожаем банк уменьшил процент по ссудам и расходы по оформлению кредита.[52]

Главным правовым документом в исследуемый нами период является Высочайше утвержденное 1 июня 1895 года "Положения об учреждениях мелкого кредита". Вопрос об организации мелкого кредита все чаще всплывал в правительственных кругах. Особую остроту он принял в связи с неурожаем в начале 90-х годов XIX века. В январе 1893года при обсуждении в специальной комиссии вопроса о пересмотре устава Государственного банка его председатель С.Ю. Витте заявил, что организация кредита для крестьян - "это вопрос первостепенной важности". Отмечалось так же, что организация мелкого кредита необходима и для развития всего сельского хозяйства, так как своим последствием она будет иметь рост благосостояния и покупательной способности населения. Однако следует отметить, что какого-либо четкого плана организации этого дела у правительства не было. Для рассмотрения этого вопроса была создана комиссия, были приглашены представители Петербургского отделения комитета о сельских ссудо-сберегательных и промышленных товариществах П.Л. Корф, П.Н. Исаков, П.А. Солоповский. Они внесли ряд предложений, в том числе настаивали на увеличении помощи товариществам со стороны Государственного банка; на том, что бы предать кредиту целевой характер; на том, что бы сделать кредит не только личным, но и залоговым.[53]

Министерство финансов вполне разделяло предложенную комитетом программу, но не было согласным с последним пунктом. В то время министерство олицетворяло собой консервативную тенденцию и противопоставляло личный кредит залоговому, и доказывало, что в основе учреждений мелкого кредита должен быть личный кредит, а не имущественный. Высказавшись за создание особой кредитной системы, ведомства так и не смогли предложить радикальные пути реформирования принципов деятельности уже существовавших кредитных учреждений, которые были вынуждены приспосабливаться к существовавшему законодательству. Тем не менее, следует отметить, что дискуссии по проблемам кооперативного кредита, которые велись с 1893 по 1895 г.г., привели к созданию Положения от 1 июня 1895 года.

"Положение об учреждениях мелкого кредита", утвержденное 1 июля 1895 года предусматривало 3 вида кредитных учреждений:

1. Кредитные товарищества;

2. Ссудо-сберегательные товарищества и кассы;

3. Сельские, волостные или станичные банки и кассы (ст.1).

Специальным положением оговаривалось, что Положение не распространяется на вспомогательные и сберегательные кассы, сельские банки, удельные ведомства, крестьянские сословно-общественные учреждения, состав и устройство которых определялись старыми узаконениями и уставами.[54]

Целью учреждений мелкого кредита явилось предоставление "малодостаточным лицам", а так же сельским и столичным обществам, товариществам, артелям и т.п., союзам возможности:

а) получать на необременительных условиях ссуды для удовлетворения хозяйственных потребностей;

б) помещать сбережения на приращение процентов (ст.2).

Таким образом, на первом плане стояла задача помогать малообеспеченным слоям деревни и хозяйствам среднего уровня с целью повышения общей платежеспособности деревни.[55]

Создавался новый тип учреждений - кредитные товарищества, которые следует отличать от ссудо-сберегательных: во-первых, отсутствием паевых взносов; они учреждались на сумму пожертвований земскими, общественными и частными учреждениями или частными лицами, а так же выданною в ссуду казною или Государственным банком суммою; во-вторых, их основной капитал образовывался из ссуд Государственного банка; в-третьих, над деятельностью товариществ устанавливался контроль со стороны Государственного банка. Таким путем предполагалось привлечь тех самых малодостаточных лиц, на которых, прежде всего и распространялось Положение. Кредитные учреждения считались всесословными. Новый закон предусматривал минимальный членский взнос - 100 рублей. Срок краткосрочных ссуд определялся в 12 месяцев, долгосрочных - 5 лет. В качестве обеспечения ссуд помимо личного доверия и поручительства вводился залог движимого и отчасти недвижимого имущества вненадельных земель, инвентаря и продуктов. По ссудам взимали 12% годовых. Положение предусматривало взыскание просроченных ссуд через полицию и волостные правления, но лишь с тех имуществ, на которые могло быть по закону обращено взыскание. Полиция и волостное правление должны были приступить к взысканию не позднее 7 дней со дня получения заявления от товарищества или кассы. Если такая ситуация повторяется во второй раз, то имущество заемщика поступает в частную собственность учреждения, которое должно его продать в течение 6 месяцев на торгах или по вольной цене. Существовало и законоположение по порядку взыскания долгов, которое распадалось на две категории:

1. касалось лиц крестьянского сословия;

2. всех обывателей, в том числе и крестьян.

Согласно статье 973 Устава гражданского судопроизводства все имущество должника подлежит аресту за долги, за исключением предметов ежедневного обихода. Этого не происходит, если взыскание направлено на имущество, не связанное с земельным наделом. Однако даже статья 973 не свидетельствовала о том, что это давало основание разрушить хозяйство крестьянина на основе взыскания по долгам, то есть все то. что необходимо крестьянину для ведения хозяйства на земельном наделе и для отбывания крестьянских повинностей отнято быть не могло. Приведем пример: если у лица не крестьянского звания в силу вышеуказанной статьи закона можно за долги продать, к примеру, лошадь, хотя она составляла необходимый предмет промысла, то по отношению к крестьянину этого сделать было нельзя. Но на практике порой трудно было решить, какое имущество было связано с хозяйством на надельной земле, а какое нет. Затруднительность взыскания просроченных ссуд с неисправных лиц вела за собой удорожание кредита для всех остальных заемщиков.[56]

"Положение об учреждениях мелкого кредита" определило общие черты, а более детально частные вопросы были разработаны в принятых и утвержденных образцовых уставах 1896 - 1897 г.г.

Кредитная кооперация после 1895 года получила новый импульс к развитию, но объем выдаваемых ссуд не удовлетворял нужды населения в мелком кредите. Поэтому вновь проблема организации системы мелкого кредита стала предметом внимания общественности. Начали публиковаться статьи и книги по теории и практике кредитного дела.

Эти вопросы изучали земства, которые прислали свои мнения в 1898 году в министерство земледелия и государственных имуществ. Всего было прислано 33 отзыва, 12 из которых говорили о необходимости самой широкой организации кредита. Эти вопросы оказались и в центре внимания съезда представителей ссудо-сберегательных товариществ, состоявшегося весной 1898 года по инициативе Московского общества сельского хозяйства. Было отмечено, что не смотря на принимаемые правительством меры, состояние мелкого кредита продолжается оставаться неудовлетворительным. Причины этого видели в недостатке квалифицированных кадров руководителей, нехватке оборотных средств и неприятие мер по взысканию ссуд.[57]

Уже 19 сентября 1896 года был принят наказ, предусматривавший открытие кредита после осмотра имения чиновниками банка, причем выданная ссуда должна отвечать потребностям хозяйства. И этот период дал свои результаты: если в 1893 году вексельные ссуды выдавали 48 учреждений, то в 1897 году уже 81 учреждение.[58]

1 сентября 1897 года введен в действие новый наказ. Главное его отличие от других наказов в том, что теперь ипотечная задолженность не должна превышать 60% оценки, при этом допускались и исключения, но лишь по постановлению уполномоченного на то Совета. Результатом наказа стало уменьшение долга по векселям.[59]

Вексельный кредит Государственного банка был дешевле, нежели частных банков, но этот кредит был малодоступен и малоприспособлен к сельскому хозяйству. Об этом свидетельствуют вышеперечисленные моменты, к которым следует добавить то, что землевладельцы, возможно, не хотели, чтобы ссуды шли на развитие крестьянского хозяйства.

Крестьянство стало главным клиентом этого кредита лишь в 1912-1914 г.г., да и то это было зажиточное сибирское крестьянство омского отделения банка, которому было выдано более 4/5 всей суммы кредита.

В 1902 году начало работу особое совещание о нуждах сельскохозяйственной промышленности, которое отметило недостаточное развитие учреждений мелкого кредита особенно в центральных губерниях.

На этом совещании 70 комитетов выступили за более широкую организацию мелкого кредита. Некоторые из них высказали предположение о дополнении и уточнении действовавших нормативных актов. Некоторые комитеты стояли за полный пересмотр законодательства. Комитеты остановились на вопросе о том, в чьем распоряжении должны находиться учреждения мелкого кредита. Самым подходящим из них большинство комитетов считало земства. Одни возлагали на него только контроль, другие общее руководство. Что же касается центрального органа, то почти все комитеты исходили из предложения, что дело мелкого кредита должно находиться в ведении министерства финансов.[60]

Из действовавших в то время кредитных учреждений наибольшей симпатией комитетов пользовались кредитные товарищества, а вот ссудо-сберегательные встречали с каждым годом все меньшее число сторонников.[61]

По вопросу о районе действия товариществ оказались большие разногласия. Тамбовский комитет одним из главных условий мелкого кредита признал большой радиус действия - 4-5 волостей с основным капиталом в 40 тыс. рублей. Его поддерживал Мелитопольский комитет, который признал, что товарищества с небольшими районами (не менее 1-1,5 тыс. дворов) не соответствует российским условиям. А вот Царскосельский комитет признал необходимым по возможности ограничить район действия товариществ пределами сельского общества, что их участники взаимно знали кредитоспособность друг друга.[62]

Колебания и противоречивость мнений по данной проблеме царили и в правящих кругах. Примером могут служить представленные в особое совещание записки МВД и министерства финансов.[63]

Обе записки, многочисленные пожелания местных комитетов о нуждах сельскохозяйственной промышленности, отдельных лиц были переданы в специально созданную комиссию под председательством Ф.Р. Гиернера, сформированную из представителей различных ведомств для решения вопроса об организации кредита.[64]

Противоречивость сказалась и при рассмотрении вопроса об обеспечении кредита. Было отклонено предложение о возможности залога надельных земель, но была признана возможность более широкого использования в качестве залогов сельскохозяйственной продукции, инвентаря.[65]

Стороны сошлись на компромиссном решении. Учреждениям мелкого кредита было предоставлено право использовать все формы и виды обеспечения. Заключения Подготовительной комиссии были вновь переданы в Особое Совещание, где и продолжалась дальнейшая работа, итогом которой появление нового "Положения об учреждениях мелкого кредита" от 7 июня 1904 года.

Следует отметить, что оно во многом дублировало старое. Но особенно хотелось бы отметить изменения. Во-первых, была изменена цель создания кооперативов. Во-вторых, было внесено изменение относительно ссудо-сберегательных товариществ (теперь размер предоставляемого кредита не зависел от паевых накоплений). В-третьих, был увеличен максимум залогового кредита. В-четвертых, была изменена в некоторой степени система контроля над учреждениями кооперативного кредита, находившихся в ведении министерства финансов.[66]

Принятие Положения о мелком кредите от 7 июня 1904 года и издание образцовых уставов в 1904-1906 годах, которые конкретизировали основные пункты Положения, сыграло значительную роль в дальнейшем развитии кредитных кооперативов в рамках складывающейся в Российской империи системы учреждений мелкого кредита.

Прогрессивные изменения Положения заключались: во-первых, в изменении целевой установки создания кредитных учреждений. В соответствии со ст.1 Положения кредитные кооперативы имели цель способствовать сельским хозяевам, земледельцам, ремесленникам, промышленникам и их объединениям.[67]

Во-вторых, правительство пошло на значительное облегчение функционирования учреждений мелкого кредита, даровав им право на безусловное освобождение от уплаты государственного промыслового налога, дополнительного налога с капитала и налога с прибыли, освобождение от гербового сбора.[68]

В-третьих, для содействия созданию доступного русскому крестьянству мелкого кредита при Государственном банке в 1904 году было образовано Особое Управление по делам мелкого кредита. Кроме того, образовывался межведомственный центральный комитет по делам мелкого кредита, в который входили представители министерства финансов, министерства земледелия и государственных имуществ, министерства юстиции и государственного контроля.

На местах создавались губернские комитеты по делам мелкого кредита. Наряду с представителями местных властей в них были широко представлены предводители дворянства, представители земских управ и члены последних по выбору земских собраний. Первоначально предполагалось поставить во главе этих комитетов управляющих конторами и отделениями Государственного банка. Но затем министерство финансов было вынуждено уступить, и во главе этих комитетов оказались начальники губерний, находившиеся в ведении МВД. Именно этим комитетам предоставлялось право принятия ходатайств об открытии учреждений мелкого кредита, решения вопросов о целесообразности их деятельности в той или иной местности, о назначении ревизий.[69]

Практически же непосредственный надзор и попечение над учреждениями мелкого кредита осуществлялись управляющими отделениями Государственного банка, при которых создавалась широкая сеть инспекторов мелкого кредита.

Здесь следует остановиться на точке зрения некоторых теоретиков кооперации, которые видели в этом скорее негативные, чем позитивные моменты, признавая, тем не менее, определенное прогрессивное значение образования Управления по делам мелкого кредита. С. Войцеховский и М. Туган-Барановский считали, что кооперативы были лишены одной из главных своих черт - самостоятельности и напротив были поставлены в полную зависимость от государственной власти.[70]

Тем не менее формирование системы инспектирования способствовало активизации кооперативного движения, повышению уровня его практической деятельности. В целом система инспектирования вытекала из того, что товарищества учреждались на средства государства и потому правительство считало себя вправе установить контроль за расходованием этих средств.

Таким образом в 1895 году было принято "Положение об учреждениях мелкого кредита", которое расширило правовую базу деятельности кредитной кооперации. Оно вводило новый тип учреждений - кредитные товарищества. Это должно было увеличить помощь крестьянам со стороны государства. Дало новый импульс развитию кредитной кооперации в России. Но работа над законодательными актами не остановилась и привела к принятию в 1904 году "Положении об учреждении мелкого кредита", которое было прогрессивным шагом на пути становления рыночной экономики в Российской империи.

Проследим практическую сторону.

В 1903 году из 10654 ссуд объемом 49,5 млн. рублей крестьянам было выдано 5559 ссуд (52,2%) на сумму только в 1 млн. рублей. Для сравнения посмотрим, что землевладельцам было выдано 3169 ссуд, то есть 29,7% на сумму 15,4 млн. рублей. Мы видим, что при численном преобладании крестьянских кредитов на их долю приходилось около 2% общей суммы выдач, при этом средний размер крестьянского кредита составлял около 180 рублей, землевладельческого кредита - 4860 рублей, у торговцев - 18127 рублей. В 1906 году из 5850 ссуд на 58,1 млн. рублей на крестьян приходилось 2859 ссуд на сумму 0,2 млн. рублей, на землевладельцев приходилось 1664 ссуды (10,4 млн. рублей), на торговцев - 1328 ссуд (45,5 млн. рублей).[71]

Таким образом, не смотря на то, по количеству выданных ссуд крестьянские ссуды преобладали и в 1903 и в 1906 годах, сумма, выдаваемая им, была незначительной.

В 1904 году из 15024 выдаваемых ссуд объемом 86,3 млн. рублей на долю крестьян приходилось 9930 ссуд, то есть 63,5% на сумму 2,6 млн. рублей (3%), то есть в среднем по 260 рублей. На долю землевладельцев мелких и средних приходится 3941 ссуда (25,2%) на сумму 26,2 млн. рублей (30,4%), то есть в среднем по 6,5 тыс. рублей; на долю торговцев приходилось 1753 ссуды (11,2%) на 57,5 млн. рублей (66,6%), то есть в среднем по 32 тыс. рублей.[72]

Эти данные подтверждают еще раз вышесказанное. Вместе с тем несколько возросло число выдач ссуд крестьянам, что объясняется начавшейся реализацией столыпинской реформы.

К сожалению, более подробное описание выданных ссуд в период конца XIX - начала XX в.в. невозможен из-за отсутствия необходимой источниковой базы.

Как уде отмечалось выше, крестьяне кредитовались через посредничество земств, занимавшихся этим весьма неохотно. Так, например, в 1910 году посреднический кредит под хлеб был открыт всего 31 земству на сумму чуть более 4 млн. рублей. Фактически во второй половине 900-х годов земства ежегодно использовали посреднический кредит на сумму менее 900 тыс. рублей, что в лучшем случае составляло 3-3,5% всей суммы посреднических кредитов.[73]

В середине 1911 года земствам было открыто кредитов на сумму почти 10 млн. рублей, использовано ими было 1,3 млн. рублей. Такая политика земств объяснялась тем, что правительство не расширяло компетенцию земств в отношении неисправных клиентов. Это сказалось и на взаимоотношениях земств с учреждениями мелкого кредита.

Круг клиентов всех кредитных учреждений на ссуды под хлебные товары по кредитам, выданным Государственным банком непосредственно или через посредников, был узок и ежегодно он не превышал 10 тысяч крестьян, для сравнения землевладельцев по этим же тарифам было 4-5 тысяч. Наиболее успешно эта операция практиковалась в районах с высоким развитием торгового земледелия - южном, степном, северо-кавказском, юго-восточном, юго-западном, средне-волжском, на которые приходилось 70-80% всей суммы ссуд.

Подтоварная кредитная операция основывалась не столько на учете векселей, но и на выдаче ссуд под залог сельскохозяйственной продукции, реализация которых еще только предполагалась. И в этом плане подтоварный кредит тесно переплетался с другим видом краткосрочного кредита - авансовым.*

В 1894 году был принят устав, устанавливающий выдачу авансовых кредитов для промышленных и сельскохозяйственных целей. При открытии авансового кредита учитывалась общая кредитоспособность заемщика, причем на первое место ставилась имущественная состоятельность. Кредит назначался в пределах 50% свободной от залога стоимости их имущества (движимого и недвижимого).[74]

К середине 1900 года наблюдается значительный рост крестьянских посевов: с 13% в 1904-1905 годах до 24% к 1911-1912 годам. Это объясняется тем, что крестьянам предоставлялись заводские авансы - кредиты под будущий урожай. Однако здесь были свои минусы, особенно в отношении крестьян. С одной стороны производитель попадал в определенную зависимость от заводов, которая была тем больше, чем меньше был участок земли и бесправнее производитель, который в определенной степени оказывался как бы отрезанным от рынка сбыта. Все это предоставляло кредиторам широкие возможности для использования различных кабальных форм эксплуатации производителей, особенно крестьян. С другой стороны кредит способствовал развитию этой отрасли сельского хозяйства, повышению его товарности, уровня агрокультуры.

Таким образом, с середины 90-х годов распространился ряд новых форм кредита: вексельный, подтоварный, авансовый. Но внедрение этих форм кредита происходило медленно, что обуславливалось как особенностями банковской клиентуры, с большим трудом осваивавшей приемы капиталистического хозяйства, так и общим недостатком капиталов в стране, обилием феодальных пережитков в социально-политическом строе.

Проследив правовую базу и фактическую сторону категорий мелкого кредита необходимо перейти к практической стороне вопроса и рассмотреть, сколько учреждений мелкого кредита действовало в те или иные годы.

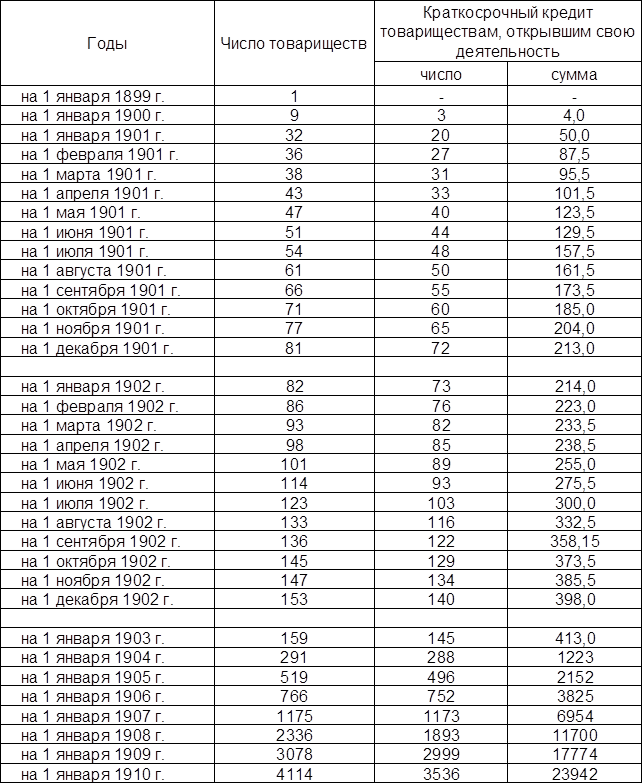

Таблица №1 хорошо это отражает. Мы видим, что в период с 1 января 1899 года по 1 января 1900 года возникло всего 9 товариществ, при содействии Государственного банка, причем краткосрочные ссуды товарищества начинают выдавать только с 1 января 1900 года. На этот период из 9 товариществ краткосрочные ссуды выдавало только 3 товарищества. Именно с 1 января 1900 года начинается постепенный рост кредитных товариществ и одновременно происходит рост товариществ, открывших краткосрочный кредит, и рост суммы кредита. Однако это только товарищества, открытые при содействии Государственного банка.

Таблица №1. Сведения о числе кредитных товариществ, возникших при содействии Государственного банка.[75]

Были еще и другие товарищества, возникшие при посредничестве земств, частной инициативе и т.д. (см. таблицу №2)

Таблица №2. Действующие товарищества.[76]

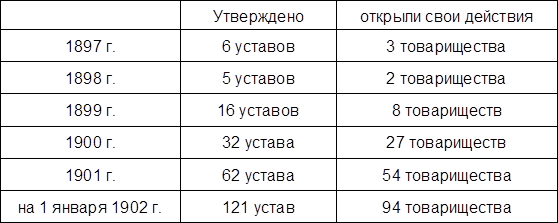

Положение 1895 года безусловно повлияло на возникновение кредитных товариществ и дало свои результаты: только в 1897 году именно с этого начинается их рост. Об этом свидетельствует таблица №3, которую продолжает таблица №4.

Таблица №3. Возникновение кредитных товариществ на основе Положения 1895 года.[77]

Таблица №4. Число учреждений мелкого кредита за 1904 - 1911 г.г.[78]

К сожалению, на основе этих данных нельзя говорить о том, сколько учреждений практиковало краткосрочный кредит, а вместе с ним вексельный, подтоварный и авансовый, причина тому отсутствие необходимой источниковой базы.

Но мы можем говорить о распределении ссуд по предметам по данным на 1909 год (табл. №5).

Таблица №5. Ссуды по предметам.[79]

В таблице №5 представлены 3 категории предметов: покупка земли, домашнего скота и орудия сельскохозяйственного производства. По количеству покупок преобладает покупка земли - 68393, а в денежном эквиваленте преобладает покупка домашнего скота - 10930620. И этому есть свои объяснения, ведь покупать земли могли крестьяне, у которых для этого были материальные средства, а они могли быть у относительно зажиточных крестьян. Середняк не мог позволить в большинстве своем купить землю и даже ее арендовать, он был вынужден довольствоваться той землей, которая у него уже была. По количеству покупок домашнего скота, эта сделка занимает только третье место, уступая покупке земли и орудиям сельскохозяйственного производства, и составляет 337374, что может быть аналогично объяснено. А к этому следует добавить и то, что эти данные, разумеется, не могут характеризовать середняка в полной мере и отражают относительно зажиточных крестьян, ибо в опросе старались охватить крестьян, имеющих бездефицитный бюджет, хотя нельзя умалять участие и тех, кто при этом таковой имел. Покупка сельскохозяйственных орудий стоит на втором месте и это понятно, ведь как для относительно зажиточного хозяйства, так и для середняка прибыль хозяйства во многом зависит от наличия или отсутствия сельскохозяйственных орудий, поэтому даже середняки должны были иметь таковые.

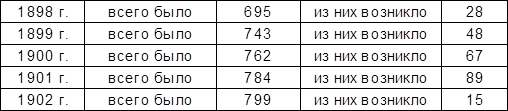

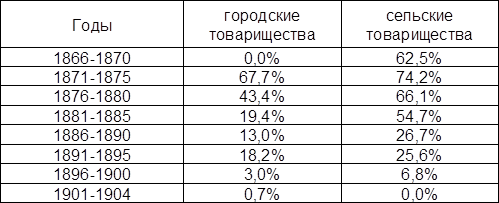

Первоначально большая часть кредитных обществ находилась в городах и обслуживала преимущественно нужды торговли и промышленности, а сельские товарищества между тем закрывались все чаще (см. табл.№6).

Таблица №6. Количество закрывшихся товариществ в городе и селе по десятилетиям.[80]

Таблица №6 свидетельствует о том, что первоначально сельские товарищества закрывались чаще городских, и только с 1886 года число закрывшихся сельских товариществ начинает постепенно снижаться, дойдя в 1901-1904 г.г. до нуля.

Столь высокий процент закрытых товариществ в 70-80-х годах показывает, что экономические условия русской деревни были далеко не благоприятны для развития кооперации. Причины на мой взгляд заключались в следующем: во-первых, общим понижением тона общественной жизни, наступившее во время русско-турецкой войны и в 1880-х годах; во-вторых, дела учрежденных товариществ шли далеко не блестяще. Недовольство товариществами особенно резко стали проявляться к 1883-1884 годам, отчасти из-за неаккуратной уплаты или выданных 5-10 лет назад первоначальных займов. Судьба основанных со столькими усилиями товариществ возбуждала "недоверие к способности крестьян самостоятельно управлять кредитными учреждениями, и даже сомнения в возможности развить такую способность"; "земства стали находить, что успех сельских кредитных учреждений ввиду поголовной безграмотности крестьян и низкого уровня их развития невозможен без постороннего деятельного контроля со стороны тех или других органов местной власти"; "другие земства находили совершенно бесполезным реорганизовать товарищества, ввиду того, что основное начало их - самодеятельность членов оказывается совершенно неосуществимым при современном уровне умственного развития крестьян".[81]

О недостаточной подготовленности населения говорит и тот факт, что из 1463 товариществ, разрешенных к открытию к 1 января 1892 года, 198 не открылись, 429 открывшихся ранее прекратили свое существование и только 836 продолжили функционировать. Но в 1903-1904 годах начинается подъем, о чем может свидетельствовать таблица №6, в которой в период с 1901 по 1904 год процент закрывшихся сельских товариществ составил 0,0%.[82]

Постепенно сеть кредитных обществ охватывает и сельскую местность. По официальным сведениям в 1910 году уже половина обществ имела вполне или в значительной степени сельскохозяйственный характер. Управление по делам мелкого кредита в записке, составленной в сентябре 1911 года, писало: "следует считать показательным, что в последнее время обозначилось движение в сторону учреждения обществ взаимного кредита с преобладающим земледельческим составом и при том не в городах, а непосредственно в сельской местности. Это свидетельствует о пробудившейся потребности среднего и крупного землевладения в организации соответствующих форм кредита".[83]

В целом, как показывают данные, все большую роль в кредитовании сельского хозяйства, особенно во второй половине 900-х годов начинают играть частные кредитные учреждения. Являясь крупными держателями закладных листов и акций земельных банков, кредитуя все более широкие слои сельских хозяев, коммерческие банки, глубоко проникали в систему частного землевладения, олицетворяя собой растущее влияние и мощь финансового капитала.

2.2 Долгосрочный кредит.

Рассуждая о видах мелкого кредита нельзя забывать и о том, что кроме краткосрочного кредита, являвшегося безусловно основным и более распространенным видом кредита в русской деревне, существовал еще и долгосрочный кредит. Если краткосрочный кредит выдавался на срок не более 12 месяцев, то долгосрочный - на срок более года. Однако мне не хотелось бы слишком подробно останавливаться на этом виде кредита, ибо он в основном использовался поместным дворянством и крестьянством в какой-то мере тоже, но это, прежде всего, было зажиточное крестьянство и никак не середняк, не рядовой крестьянин русской глубинки, не тот, кто еле-еле сводил концы с концами и имел дефицитный бюджет. Но все же немного об этом скажем.

В Российской империи конца XIX - начала XX в.в. существовало три вида долгосрочного кредита: ипотечный, мелиоративный и личный.

Первым по времени возникновения у нас является ипотечный кредит или ипотека. Ипотека - кредит под залог недвижимости, главным образом земли. Этот вид кредита широко использовался поместным дворянством в дореформенную эпоху.[84]

В 1860 году основные дореформенные кредитные учреждения были ликвидированы. И к началу 90-х годов возникают новые сословные и земские, а так же частные, государственные кредитные учреждения, которые составили систему ипотечного кредита и фактически просуществовали до 1917 года. Основу этой системы составили акционерные и государственные земельные банки, первые из которых возникли в 1871-1873 г.г. и охватывали губернии европейской России за исключением Прибалтики, Польши и Финляндии, где функционировали местные банки, возникшие еще в дореформенные годы. К началу 90-х годов насчитывалось 10 акционерных земельных банков (по времени возникновения - Харьковский, Полтавский, Петербургско-Тульский, Московский, Бессарабско-Таврический, Нижегородско-Самарский, Киевский, Виленский, Ярославско-Костромской, Донской). Каждый из них имел свою территориальную сферу деятельности, которые иногда взаимно переплетались.[85]

Однако условия ипотечного кредита в акционерных банках были тяжелы, так как акционерные банки взимали 14-18% годовых.[86]

Действовало два государственных земельных банка: Дворянский и Крестьянский. Нас будет интересовать второй, но о нем пойдет речь несколько ниже.

Мелиоративный кредит выдавался для ведения каких-либо прочных улучшений в сельском хозяйстве, в основном на улучшение условий сельскохозяйственного производства.*

В 1896 году были приняты "Временные правила о ссудах на сельскохозяйственные улучшения". Теперь источником средств для мелиоративного кредита стал специальный фонд, образовавшийся из ежегодных отчислений государственного казначейства.[87]

Согласно временным правилам, ссуды выдавали на оросительные и осушительные работы, на укрепление берегов рек, оврагов, на разведение садов. Максимальный размер кредита определялся в 75% от стоимости предназначаемых работ. Ссуды могли выдаваться на срок от 7 до 30 лет, то есть был увеличен, а процент был уменьшен с 5 до 4% годовых по выданным ссудам. Таким кредитом имели право пользоваться все сословия, то есть он был всесословным.[88]

Ссуды обеспечивались недвижимым имуществом, приносящим доход, процентными бумагами, а для сельских обществ - приговором о взаимном ручательстве или вненадельной землей. Кроме того, правило предусматривало предоставление плана и сметы работы и контроля над ними.

Окончательно мелиоративный кредит был закреплен законом 1900 года "О ссудах на сельскохозяйственные улучшения". Согласно этому закону ссуды выдавались: земствам, земледельцам, сельским обществам. Земствам ссуды выдавались на улучшение сельского хозяйства целой губернии, землевладельцам - на улучшение имений. Ссуды, выдаваемые сельским обществам, обеспечивались принадлежащей обществам землей вне крестьянского надела или круговой порукой. Ссуды на сумму до 500 рублей разрешались губернскими комитетами. Свыше 500 рублей - рассматривались министерством земледелия. Ссуды свыше 5 тыс. рублей предварительно рассматривались в комитете по делам о ссудах на сельскохозяйственные улучшения. Размер ссуд не должен был превышать 75% стоимости произведенного улучшения. Ссуды выдавались на срок от 7 лет, для ссуд на приобретение скота - до 20 лет, исключение составляли ссуды на лесоразведение, выдававшиеся на срок не более 30 лет. При этом начислялись 4% годовых. Исключение составляли ссуды на укрепление берегов рек, оврагов - 20% годовых.[89]

Закон 1900 года имел позитивные и негативные стороны. Позитивные заключались: во-первых, в льготных условиях пользования мелиоративным кредитом; во-вторых, был расширен круг улучшений, на которые выдавались ссуды. Негативная сторона заключалась в том, что "при том глубоком упадке, которого достигло наше крестьянское хозяйство, мелиоративный кредит делу не поможет". Другие говорят, что "мелиорация хороша, да только не нам", то есть в условиях нашей страны это только увеличивает задолженность без надежды когда-либо расплатиться. Некоторые говорят, что этот кредит неприменим в значительной части России, а применим там, где существует общинное земледелие. Существует и такое мнение, что эта форма кредита у нас невозможна "за отсутствием единодушия у населения". Другие считали, что эта форма вообще не нужна.[90]

С.В. Бородаевский приводит данные, которые свидетельствуют насколько слабо применение мелиоративного кредита. Так, например, во всей Нижегородской губернии таковым воспользовались только 4 человека, в Подольской - 1 человек. По свидетельствам того же С.В. Бородаевского с 1896 по 1901 г.г. было выдано около 700 тыс. рублей мелиоративных ссуд, то есть менее чем 150 тыс. рублей в год. Следует отметить, что большинство ссуд, выданных в 1900 году, пошло на виноделие и разведение плодовых садов, то есть крестьян вовсе не коснулось.

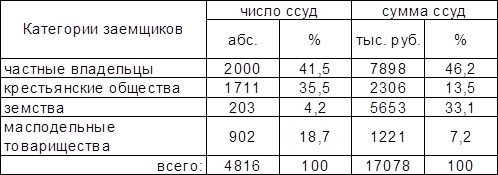

Таблица №7 отражает распределение ссуд по категориям заемщиков.

Таблица №7. Распределение разрешенных ссуд по составу заемщиков (1901-1916 г.г.)[91]

Таблица №7 говорит о том, что частные ссуды преобладали, но при этом нужно учесть, что возможно большая часть земских кредитов и ссуд маслодельных товариществ предназначалась крестьянам и в этом случае получится, что крестьянские ссуды составляли 58,4% (крестьянские общества + земства + маслодельные товарищества).

До 1 января 1914 года из общего количества выданных ссуд на долю крестьянских обществ и артелей приходилось около 56%, но по сумме выданных средств преимущество было у частных землевладельцев, а на долю крестьян приходилось 20% всей суммы кредитов.[92]

Если посмотреть какой район по выдаче ссуд лидирует, то получатся следующие данные. На первом месте по числу выданных ссуд - 1530 (39%), что составляет 4,6 млн. рублей (42,4%) стоит среднечерноземный район, который включал 15 губерний. В свою очередь здесь лидировали 6 центрально-черноземных губерний: Рязанская, Тульская, Орловская, Курская, Тамбовская, Пензенская, сосредоточивших 3/4 всех ссуд и почти 2/3 всех средств, приходившихся на долю региона. Полученные кредиты использовались в основном на проведение ирригационных работ, для укрепления почв, сооружения сельскохозяйственных построек. На втором месте стоял черноземный район, где на 21 губернию приходилось 1235 ссуд (31,5%) или 3,5 млн. рублей (32%). Здесь выделялись 9 промышленных и северо-западных губерний, на долю которых приходилось больше всего ссуд (более 3/4 ссуд) и более половины всего объема полученных кредитов.[93]

Подводя итог развития мелиоративного кредита, следует отметить, что он развивался слабо. Причинами столь слабого развития явилось во-первых, само нежелание крестьян воспользоваться таковым, так как они не знали всех достоинств данного кредита. Отсюда следует необходимость ознакомления крестьян с целями, сущностью и достоинством мелиоративного кредита. А для того, что бы этот процесс протекал быстрее, необходимо предоставлять более значительные средства.