Содержание

Введение 3

1. Сущность

государственного

долга как

экономической

категории 6

1.1.

Экономическая

сущность и

нормативно-правовое

регулирование

государственного

долга России. 6

1.2.

Механизм роста

государственного

долга. 13

2. Характеристика

современного

состояния

государственного

долга России 24

2.1.

История внешнего

долгового

финансирования

дефицита бюджета

России. 24

2.2.

Современное

состояние

внешнего долга

Российской

Федерации. 31

2.2.

Современное

состояние

внутреннего

долга Российской

Федерации. 47

2.4.

Взаимосвязь

внутреннего

и внешнего

долга. 59

2.5.

Проблемы влияния

государственного

долга на экономику

России 61

3. Пути оптимизации

государственного

долга россии 74

3.1.

Общие принципы

организации

и задачи системы

управления

государственным

долгом. 74

3.2.

Методы управления

государственным

долгом. 83

3.3.

Предложения

к выработке

стратегии по

оптимизации

государственного

долга России. 101

Заключение 113

Список

использованной

литературы 117

Приложения 123

Введение

Вопрос

о государственных

долгах связан

с самим фактом

непосредственного

участия государства

в экономической

жизни общества.

Участие это

в современных

условиях определяется

задачей создания

антиинфляционного

механизма

экономического

роста, суть

которого состоит

в обеспечении

полной занятости

и стабильного

уровня цен.

Необходимость

государственного

вмешательства

обусловлена

тем, что само

по себе действие

закона стоимости,

понуждая

хозяйствующие

субъекты добиваться

максимальной

прибыли путем

сокращения

затрат капитала

и повышения

качества продукции,

не в состоянии

разрешать

макроэкономические

проблемы. Напротив,

механизм

распределения

ресурсов, основанный

на стихийном

внутриотраслевом

и межотраслевом

переливе капитала,

приводит к

нарушению

макроэкономического

равновесия,

к несоответствию

между совокупным

спросом и совокупным

предложением

[17, 34].

Идея

государственного

долга как некой

общественной

ноши возникает,

потому что

долги правительства,

в конечном

счете, являются

долгами налогоплательщиков.

Однако на основе

данного подхода

государственный

долг как проблема

не существует,

за исключением

той его части,

которая принадлежит

иностранцам,

поскольку все

граждане государства,

вместе взятые,

являются и

держателями

государственного

долга, и должниками

по нему.

Поэтому

очевидно, что

нарастание

внутреннего

долга менее

опасно для

национальной

экономики по

сравнению с

ростом ее внешнего

долга. Утечки

товаров и услуг

при погашении

внутреннего

долга не происходит,

однако возникают

определенные

изменения в

экономической

жизни, последствия

которых могут

быть весьма

значительны.

Это связано

с тем, что погашение

государственного

внутреннего

долга приводит

к перераспределению

доходов внутри

страны.

Финансовый

кризис 1998 года

обусловил

переход вопросов

управления

государственным

долгом России

в разряд первостепенных.

Зарубежные

инвесторы резко

изменили свои

мнения о платежеспособности

нашей страны,

а также о ценности

рекомендаций

международных

финансовых

организаций

по вложениям

в страны с

развивающимися

рынками. В России

же в дискуссиях

на эту тему

часто используются

эмоциональные

оценки и общие

цифры.

Актуальность

рассматриваемой

темы делает

ее дальнейшее

исследование

необходимым

и своевременным.

Кроме того, для

урегулирования

задолженности

на общегосударственном

уровне необходим

серьезный

анализ структуры

долга, возможностей

по его погашению,

срочности и

целесообразности

ведения переговоров

по его реструктуризации.

При решении

проблемы

государственного

долга необходимо

также активно

использовать

теоретические

наработки в

этой области.

В экономической

литературе

тема государственного

долга России

является

дискуссионной.

Единой методики

оценки долгового

бремени и его

влияния на

экономику

Российской

Федерации не

существует;

предложения

по оптимизации

величины внешней

и внутренней

задолженности

также различны.

Здесь следует

отметить, что

точные суммы

перечислений

по обслуживанию

и погашению

внешнего долга

России недоступны

даже в Минфине,

так как разными

долгами занимаются

различные

подразделения

и информацию

никто официально

не сводит [45,

106].

Очевидно,

что именно

несогласованность

оценок и экономических

воззрений

авторов позволяет

разрабатывать

новые рекомендации

по совершенствованию

управления

государственным

долгом.

Формирование

методологии

изучения нерешенных

вопросов по

этой теме позволит

отойти от формального

подхода к изучению

государственного

долга, сводящемуся

только к сопоставлению

данных о его

размере, создаст

возможность

результативного

использования

полученных

выводов в процессе

управления

экономикой.

Цель

данной дипломной

работы – исследование

сущности

государственного

долга, основных

показателей

структуры и

динамики, механизма

самовоспроизводства

долга и его

влияния на

экономику

России, определение

методов оптимизации

внешней и внутренней

задолженности

Российской

Федерации.

Задачами

дипломной

работы являются:

раскрытие

экономической

сущности

государственного

долга и его

составляющих;

исследование

механизма

нормативно-правового

регулирования

государственного

долга России;

изучение

предпосылок

возникновения

и роста государственного

долга;

проведение

исследований

в области истории

долгового

финансирования

дефицита бюджета

России;

анализ

современного

состояния

внешнего и

внутреннего

долга Российской

Федерации;

раскрытие

проблемы взаимосвязи

внешнего и

внутреннего

государственного

долга;

оценка

влияния государственного

долга на экономику

России;

анализ

путей оптимизации

внешней и внутренней

задолженности

Российской

Федерации.

При написании

дипломной

работы использовались

Бюджетный

кодекс Российской

Федерации,

нормативно-правовые

акты, регулирующие

отношения

государственных

заимствований

и государственной

задолженности,

учебные пособия

по международным

экономическим

отношениям

и теории финансов

известных

экономистов,

таких, как Авдокушин

Е.Ф., Ливенцев

Н.Н.. Сидорович

А.В., Черник Д.Г.,

Дробозина Л.А.,

Родионова В.М.

и ряд других,

а также статьи

из журналов

«Мировая экономика

и международные

отношения»,

«Вопросы экономики»,

«Деньги и кредит»,

«Финансы»,

«Вестник Московского

университета.

Серия: Экономика».

1. Сущность

государственного

долга как

экономической

категории

1.1. Экономическая

сущность и

нормативно-правовое

регулирование

государственного

долга России.

В целях

бесперебойного

финансирования

многообразных

потребностей

общества государство

привлекает

к покрытию

своих расходов

свободные

финансовые

ресурсы хозяйственных

структур и

населения.

Главным способом

их получения

является

государственный

кредит. Государственный

кредит – это

совокупность

экономических

отношений между

государством

в лице его органов

власти и управления,

с одной стороны,

и юридическими

и физическими

лицами, с другой,

при которых

государство

выступает в

качестве заемщика,

кредитора или

гаранта [68,

306].

При осуществлении

кредитных

операций внутри

страны государство

является обычно

заемщиком

средств, а население,

предприятия

и организации

– кредиторами.

В сфере международных

отношений

государство

выступает как

в роли заемщика,

так и кредитора

[67, 333].

Государственный

кредит, как и

любой другой

вид кредита,

характеризуется

возвратностью,

срочностью

и платностью

предоставляемых

взаймы средств.

Однако государственный

кредит отличает

ряд особенностей:

привлекаемые

кредитные

ресурсы направляются,

как правило,

на покрытие

бюджетного

дефицита; источником

погашения

государственных

займов и выплаты

процентов по

ним выступают

текущие бюджетные

поступления;

источниками

средств для

кредитования

являются временно

свободные

денежные средства

населения,

предприятий

и организаций,

предназначенные

для текущего

потребления.

Целесообразность

использования

государственного

кредита для

формирования

дополнительных

финансовых

ресурсов государства

и покрытия

бюджетного

дефицита определяется

значительно

меньшими негативными

последствиями

для государственных

финансов и

денежного

обращения

страны по сравнению

с монетарными

приемами

балансирования

доходов и расходов

правительства.

Это достигается

на основе перемещения

спроса от физических

и юридических

лиц к правительственным

структурам

без увеличения

совокупного

спроса и количества

денег в обращении

[67, 333].

Государственный

кредит может

быть внутренним

и внешним. Основная

доля государственных

расходов

осуществляется

в национальной

валюте, поэтому

преимущественное

развитие получает

внутренний

государственный

кредит. Но широкое

международное

разделение

труда, обмен

технологиями

и научно техническими

идеями, оказание

финансовой

помощи иностранным

государствам

– все это обусловливает

интенсивное

развитие

международного

государственного

кредита. В систему

госкредитных

отношений

включается

также условный

государственный

кредит, когда

государство

выступает в

роли гаранта

по кредитам,

предоставленным

иностранным

заемщикам,

местным органам

власти, государственным

объединениям

и т.п. [67,

336].

Функционирование

государственного

кредита ведет

к образованию

государственного

долга. Государственный

долг, таким

образом, - это

величина

задолженности

(внутренней

и внешней)

государства

своим кредиторам.

Государственный

долг подразделяется

на капитальный

и текущий. К

первому относится

вся сумма выпущенных

и непогашенных

долговых обязательств

государства;

ко второму –

расходы государства

по выплате

доходов кредиторам

и погашению

обязательств,

срок оплаты

которых наступил

[67, 422].

Согласно

ст. 6 Бюджетного

кодекса России,

«государственный

или муниципальный

долг – обязательства,

возникающие

из государственных

или муниципальных

займов (заимствований),

принятых на

себя Российской

Федерацией,

субъектом

Российской

Федерации или

муниципальным

образованием

гарантией

(поручительств)

по обязательствам

третьих лиц,

другие обязательства,

а также принятые

на себя Российской

Федерацией,

субъектом

Российской

Федерации или

муниципальным

образованием

обязательства

третьих лиц.»

[1, ст.

6].

Под государственным

или муниципальным

займом (заимствованием)

понимается

«передача в

собственность

Российской

Федерации,

субъекта Российской

Федерации или

муниципального

образования

денежных средств,

которые Российская

Федерация,

субъект Российской

Федерации или

муниципальное

образование

обязуется

возвратить

в той же сумме

с уплатой процента

(платы) на сумму

займа.» [1,

ст.

6].

Согласно

статье 89 государственные

заимствования

Российской

Федерации

определяются

как «займы,

привлекаемые

от физических

и юридических

лиц, иностранных

государств,

международных

финансовых

организаций,

по которым

возникают

долговые

обязательства

Российской

Федерации как

заемщика или

гаранта погашения

займов другими

заемщиками.»

Таким

образом, следует

различать

государственный

долг и общегосударственный

долг, который

включает

задолженность

не только

Правительства

РФ, но и органов

управления

низовыми звеньями,

входящими в

состав государства.

Так, различают

государственный

долг субъекта

Российской

Федерации

представляет

собой совокупность

долговых обязательств

субъекта Российской

Федерации, и

муниципальный

долг – совокупность

долговых обязательств

муниципального

образования.

Они обеспечиваются

всем имуществом,

находящимся

соответственно

в собственности

субъекта Российской

Федерации или

муниципального

образования.

Основной

при анализе

государственного

долга является

разбивка его

на внутренний

и внешний. Однако

в настоящее

время вопросы

четкие критерии

такого деления

отсутствуют.

Большинство

монографий

по теории финансов

содержит определения

внешнего

государственного

долга как долга

перед нерезидентами

и внутреннего

государственного

долга как долга

перед резидентами.

В же российской

бюджетной

практике сложился

принципиально

иной подход.

В действовавших

до введения

в действие

Бюджетного

кодекса законах

РФ «О государственном

внутреннем

долге Российской

Федерации»,

принятом 13 ноября

1992 г., и «О государственных

внешних заимствованиях»,

принятом 26 ноября

1994 г., в основу

классификации

положены два

разных признака.

В первом – это

валюта, в которой

выражаются

заимствования,

во втором –

источник

заимствований.

В соответствии

со ст.1 Закона

РФ от 13 ноября

1992 г. «О государственном

внутреннем

долге Российской

Федерации»,

«государственным

внутренним

долгом Российской

Федерации

являются долговые

обязательства

Правительства

Российской

Федерации,

выраженные

в валюте Российской

Федерации перед

юридическими

и физическими

лицами, если

иное не установлено

законодательными

актами Российской

Федерации»

[2, ст. 1].

К долговым

обязательствам

федерального

правительства

относятся

кредиты, полученные

Правительством

РФ, государственные

займы в форме

ценных бумаг,

выпущенных

от имени Правительства

РФ, другие

обязательства

в денежной

форме, гарантированные

Правительством

РФ. Долговые

обязательства

бывшего СССР

включаются

в государственный

внутренний

долг Российской

Федерации

только в части,

принятой на

себя Российской

Федерацией

[2, ст.

2].

В соответствии

с законом от

26 декабря 1994 г. «О

государственных

внешних заимствованиях

Российской

Федерации и

государственных

кредитах,

предоставляемых

Российской

Федерацией»

государственными

внешними

заимствованиями

Российской

Федерации

являются

«привлекаемые

из иностранных

источников

(иностранных

государств,

их юридических

лиц и международных

организаций)

кредиты (займы),

по которым

возникают

государственные

финансовые

обязательства

Российской

Федерации как

заемщика финансовых

средств или

гаранта погашения

таких кредитов

(займов) другими

заемщиками.

Государственные

внешние заимствования

Российской

Федерации

формируют

государственный

внешний долг

Российской

Федерации.»

[3, ст.

1].

Критерии

«рубль-доллар»

и «резидент-нерезидент»

деления долга

на внутренний

и внешний практически

совпадали

только до тех

пор, пока на

территории

действовали

ограничения

на проведение

валютных операций

и все внешнеэкономические

операции проводились

в конвертируемой

валюте, а

внутриэкономические

- в рублях.

В целом

такой дуализм

затрудняет

принятие обоснованных

решений и может

приводить к

возникновению

курьезных

ситуаций. Их

примером является

не включение

до 1997 г. долга по

внутреннему

валютному займу

ни во внутренний,

ни во внешний

государственный

долг. Этот заем

номинирован

в долларах США,

но его размещение

проводилось

среди резидентов

[25, 24].

С формальной

точки зрения

внешними займами

называются

займы, заключенные

на иностранных

биржах или

через иностранные

банки в иностранной

валюте. Но по

существу под

внешними займами

следует понимать

те, которые

находятся в

руках иностранцев-кредиторов;

формально

внутренний

заем может

попасть в руки

иностранцев

и обратно

[25, 24]. Этот

вывод можно

подтвердить

оценкой ситуации,

сложившейся

с заимствованиями

на рынке ГКО-ОФЗ.

Изначально

этот рынок

ориентирован

на работу с

внутренними

инвесторами

и до середины

1996 г. присутствие

нерезидентов

на нем было

незначительным.

С 15 августа 1996 г.

были сняты

многие ограничения

на деятельность

иностранных

инвесторов,

и их доля на

рынке возросла.

Полагая, что

рынок ГКО-ОФЗ

– это рублевый

внутренний

рынок, правительство

и Банк России

делали все для

более широкого

привлечения

на него средств

из иностранных

источников.

Но когда в период

финансового

кризиса нерезиденты

стали активно

сбрасывать

российские

ценные бумаги,

для расчетов

потребовалось

значительное

количество

иностранной

валюты, что и

привело к

приостановке

выполнения

своих обязательств

государством.

В целом

в последнее

время четко

просматривается

тенденция на

закрепление

в качестве

признака

классификации

долга на внутренний

и внешний источника

заимствований

– внутренний

или внешний

кредитор.

Хотя ст. 6

Бюджетного

кодекса РФ

утверждает,

что:

«- внешний

долг – обязательства,

возникающие

в иностранной

валюте;

- внутренний

долг – обязательства,

возникающие

в валюте Российской

Федерации»

[1, ст.

6].

Согласно

п.1 ст. 97 Бюджетного

кодекса РФ

«государственным

долгом Российской

Федерации

являются долговые

обязательства

Российской

Федерации перед

физическими

и юридическими

лицами, иностранными

государствами,

международными

организациями

и иными субъектами

международного

права»

[1, ст.

97].

Государственный

долг РФ полностью

обеспечивается

всем находящимся

в федеральной

собственности

имуществом,

составляющим

государственную

казну. Долговые

обязательства

Российской

Федерации могут

существовать

в форме:

кредитных

соглашений

и договоров,

заключенных

от имени Российской

Федерации с

кредитными

организациями,

иностранными

государствами

и международными

финансовыми

организациями,

в пользу указанных

кредиторов;

государственных

ценных бумаг,

выпускаемых

от имени Российской

Федерации;

договоров

о предоставлении

государственных

гарантий Российской

Федерации,

договоров

поручительства

Российской

Федерации по

обеспечению

исполнения

обязательств

третьими лицами;

переоформления

долговых

обязательств

третьих лиц

в государственный

долг Российской

Федерации на

основе принятых

федеральных

законов;

соглашений

и договоров,

в том числе

международных,

заключенных

от имени Российской

Федерации, о

пролонгации

и реструктуризации

долговых

обязательств

Российской

Федерации

прошлых лет

[1, ст.

98].

Государственные

долговые

обязательства

классифицируются

по различным

основаниям.

Так, Дробозина

Л.А. предлагает

следующую

классификацию:

По субъектам

заемных отношений

– займы, размещаемые

центральными

и территориальными

органами управления;

По месту

размещения

– внутренние

и внешние;

По обращению

на рынке – рыночные

и нерыночные.

Рыночные займы

свободно покупаются

и продаются.

При финансировании

бюджетного

дефицита они

основные. Нерыночные

– не могут свободно

менять своих

владельцев

и не подлежат

обращению на

рынке ценных

бумаг.

В зависимости

от срока привлечения

средств –

краткосрочные

(со сроком погашения

до 1 года), среднесрочные

(от 1 до 5 лет),

долгосрочные

(от 5 до 30 лет).

Краткосрочные

займы используются

для финансирования

временных

разрывов в

поступлении

доходов и

осуществлении

расходов (обычно

векселя, казначейские

или муниципальные).

Привлечение

средств на

более длительный

период обычно

осуществляется

с помощью облигаций

[68, 320].

По обеспеченности

долговых

обязательств

– закладные

и беззакладные.

Закладные

облигации

обеспечиваются

конкретным

залогом. Центральные

органы управления

обычно выпускают

высоконадежные

беззакладные

облигации.

По характеру

выплачиваемого

дохода долговые

обязательства

делятся на

выигрышные,

процентные,

с нулевым купоном.

Краткосрочные

заемные инструменты

государства

не имеют купонов.

Они продаются

со скидкой с

номинала, а

выкупаются

по номиналу.

Не имеют также

купонов и некоторые

долгосрочные

долговые

обязательства,

продающиеся

со скидкой, а

выкупающиеся

по номиналу.

Такие облигации

получили название

облигаций с

нулевым купоном.

Любые

долговые

обязательства

Российской

Федерации

погашаются

в сроки, которые

не могут превышать

30 лет. Изменение

условий выпущенного

в обращение

государственного

займа, в том

числе сроков

выплаты и размера

процентных

платежей, срока

обращения, не

допускается.

1.2. Механизм

роста государственного

долга.

Государственный

долг является

непосредственным

итогом дефицитов

бюджета и

представляет

собой сумму

накопленных

за определенный

период времени

бюджетных

дефицитов за

вычетом имевшихся

за это время

положительных

сальдо бюджета.

Бюджет

представляет

собой «форму

образования

и расходования

фонда денежных

средств, предназначенных

для финансового

обеспечения

задач и функций

государства

и местного

самоуправления»

[1, ст.

6].

Структурно

любой бюджет

включает в себя

две части: доходы

субъекта и его

расходы. Доходы

бюджета - денежные

средства, поступающие

в безвозмездном

и безвозвратном

порядке в

соответствии

с законодательством

Российской

Федерации в

распоряжение

органов государственной

власти Российской

Федерации,

органов государственной

власти субъектов

Российской

Федерации и

органов местного

самоуправления.

Расходы бюджета

– денежные

средства,

направляемые

на финансовое

обеспечение

задач и функций

государства

и местного

самоуправления

[1, ст. 66].

Возможны

два результата

количественного

несовпадения

доходов и расходов

бюджета:

-

дефицит бюджета

– превышение

расходов бюджета

над его доходами;

-

профицит бюджета

– превышение

доходов бюджета

над его расходами.

Дефицит

бюджета законодательно

устанавливается

в Федеральном

Законе о государственном

бюджете на

предстоящий

год. Например,

предельный

размер дефицита

федерального

бюджета на 2000

год, согласно

Федеральному

закону от 31.12.1999

г. № 227 «О федеральном

бюджете на 2000

год», был установлен

в сумме 57872,1 млн.

рублей (1,08 % ВВП)

[5, ст. 1].

В случае

принятия бюджета

на очередной

финансовый

год с дефицитом

законом об этом

бюджете утверждаются

источники

финансирования

дефицита бюджета

[1, ст.

92].

Следует

отметить, что

кредиты Банка

России, а также

приобретение

Банком России

долговых обязательств

Российской

Федерации,

субъектов

Российской

Федерации,

муниципальных

образований

при их первичном

размещении

не могут быть

источниками

финансирования

дефицита бюджета

[1, ст.

93].

Согласно

Бюджетному

кодексу РФ

«источниками

финансирования

дефицита федерального

бюджета являются:

1) внутренние

источники

следующих

видов:

кредиты,

полученные

Российской

Федерацией

от кредитных

организаций

в валюте Российской

Федерации;

государственные

займы, осуществляемые

путем выпуска

ценных бумаг

от имени Российской

Федерации;

бюджетные

ссуды, полученные

от бюджетов

других уровней

бюджетной

системы Российской

Федерации;

2) внешние

источники

следующих

видов:

государственные

займы, осуществляемые

в иностранной

валюте путем

выпуска ценных

бумаг от имени

Российской

Федерации;

кредиты

правительств

иностранных

государств,

банков и фирм,

международных

финансовых

организаций,

предоставленные

в иностранной

валюте» [1,

ст.

94].

В

теории финансов

выделяются

следующие

основные виды

бюджетных

дефицитов:

Циклический

дефицит госбюджета

– результат

действия встроенных

стабилизаторов

экономики. Под

«встроенным»

(автоматическим)

стабилизатором

понимается

экономический

механизм,

позволяющий

снизить амплитуду

циклических

колебаний

уровней занятости

и выпуска, не

прибегая к

частым изменениям

экономической

политики. В

качестве таких

стабилизаторов

в развитых

странах обычно

выступают

прогрессивная

система налогообложения,

система государственных

трансфертов

и система участия

в прибылях.

Структурный

дефицит госбюджета

– разность

между расходами

и доходами

бюджета в условиях

полной занятости.

Оценки структурного

дефицита

используются

в основном в

развитых странах,

где размеры

бюджетных

дефицитов

определяются

в большей степени

циклическими

колебаниями,

а не бюджетной

политикой

государства.

Операционный

дефицит госбюджета

– общий дефицит

госбюджета

за вычетом

инфляционной

части процентных

платежей по

обслуживанию

государственного

долга.

Первичный

дефицит госбюджета

– разность

между величиной

общего дефицита

и всей суммой

выплат по долгу.

Наличие

первичного

дефицита является

основным фактором

увеличения

долгового

бремени - и основной

суммы долга,

и коэффициентов

его обслуживания,

что и приводит

к самовозрастанию

задолженности.

Квазифискальный

(квазибюджетный)

дефицит госбюджета

– существующий

наряду с измеряемым

(официальным)

скрытый дефицит

госбюджета,

обусловленный

квазифискальной

деятельностью

государства.

Среди квазифискальных

операций следует

упомянуть:

финансирование

государственными

предприятиями

избыточной

занятости в

государственном

секторе и выплата

ими заработной

платы по ставкам

выше рыночных

за счет банковских

ссуд или путем

накопления

взаимной

задолженности;

накопление

в коммерческих

банках большого

портфеля

недействующих

ссуд, которые

в итоге выплачиваются

в основном за

счет льготных

кредитов

Центрального

Банка;

финансирование

Центральным

Банком убытков

от мероприятий

по стабилизации

обменного

курса валюты,

беспроцентных

и льготных

кредитов

правительству;

рефинансирование

Центральным

Банком сельскохозяйственных,

промышленных

и жилищных

программ

правительства

по льготным

ставкам и т.д.

Бюджетный

дефицит не

относится к

разряду чрезвычайных

событий для

государства.

Еще Д.М. Кейнс

обосновал

возможность

допущения

опережающего

роста государственных

расходов над

доходами на

определенных

этапах развития

общества. В

общем случае

существуют

три причины

возникновения

дефицита бюджета:

А) дефицит

может быть

связан с необходимостью

осуществления

крупных государственных

вложений в

развитие экономики;

Б) дефициты

может возникнуть

в результате

чрезвычайных

обстоятельств

(войны, крупных

стихийных

бедствий);

В) дефицит

бюджета может

отражать кризисные

явления в экономике

[67, 293].

В

еличину

государственного

долга можно

рассчитать

по следующим

формулам:

где ГДобщий

– общий государственный

долг;

G –

государственные

закупки;

N –

выплаты по

обслуживанию

долга;

F –

трансферты;

Т – налоговые

поступления

в бюджет [15,

366],

и

П

ри

этом выплаты

по обслуживанию

долга рассчитываются

как:

где Д – величина

долга;

R1

– реальная

ставка процента

[15, 366].

Как видно

из формулы (1),

при долговом

финансировании

первичного

дефицита

увеличивается

и основная

сумма долга,

и коэффициент

его обслуживания.

Механизм

самовоспроизводства

государственного

долга, следовательно,

имеет вид:

рост первичного

государственного

долга → рост

государственных

займов → рост

общей величины

государственного

долга → рост

выплат по

обслуживанию

государственного

долга

→ рост общей

величины

государственного

долга → рост

новых государственных

займов → рост

общей величины

государственного

долга → рост

выплат по

обслуживанию

государственного

долга

→ и т.д.

(4)

Следует

отметить, что

дефицит государственного

бюджета не

всегда покрывается

только за счет

увеличения

абсолютного

размера государственного

долга. Существует

три основных

способа финансирования

дефицита бюджета

в экономике

рыночного типа:

монетизация

дефицита, внешнее

и внутреннее

долговое

финансирование.

Кроме того,

мировая практика

регулирования

бюджетного

дефицита в

качестве одного

из методов

решения данной

проблемы предлагает

увеличение

доходной или

снижение расходной

частей бюджета.

Однако

в настоящее

время для России

неприемлемо

сокращение

государственных

расходов. Расходы

федерального

бюджета имеют

предельно

допустимый

уровень. Сокращение

государственных

расходов не

может не сказаться

на уровне потребления

и жизни населения,

благосостоянии

граждан, материальной

и социальной

сфере. По оценкам

зарубежных

специалистов

в 1999 г. Россия

находилась

на 84 месте по

уровню ВВП на

душу населения

[19, 61].

Рост

государственных

доходов в

значительной

мере в ближайшее

время невозможно

обеспечить

в связи с изношенностью

основных фондов

предприятий

и в силу таких

причин, как

утечка капитала

за рубеж и низкая

собираемость

налогов.

Монетизация

дефицита (внутреннее

банковское

финансирование)

дает возможность

государству

получать сеньораж

- доход от печатания

денег. Сеньораж

является следствием

превышения

темпа роста

денежной массы

над темпом

роста реального

ВВП, что приводит

к повышению

среднего уровня

цен. В результате

часть доходов

всех экономических

агентов перераспределяется

в пользу государства

через возросшие

цены.

Вместе

с тем в условиях

повышения

уровня инфляции

возникает так

называемый

«эффект Танзи

– Оливера» -

сознательное

затягивание

налогоплательщиками

сроков внесения

налоговых

отчислений

в государственный

бюджет. Нарастание

инфляционного

напряжения

создает экономические

стимулы для

«откладывания»

уплаты налогов,

так как происходит

обесценение

денег, в результате

которого выигрывает

налогоплательщик.

В итоге дефицит

государственного

бюджета и общая

неустойчивость

финансовой

системы могут

возрасти.

Монетизация

дефицита

государственного

бюджета может

не сопровождаться

непосредственно

эмиссией наличности,

а осуществляется

в других формах

- например, в

виде расширения

кредитов Центрального

Банка государственным

предприятиям

по льготным

ставкам или

в форме отсроченных

платежей.

Отсроченные

платежи - это

способ финансирования

бюджетного

дефицита, при

котором правительство

покупает товары

и услуги, не

оплачивая их

в срок. Если

закупки осуществляются

в частном секторе,

то производители

заранее увеличивают

цены, чтобы

застраховаться

от возможных

неплатежей.

Это приводит

к повышению

общего уровня

цен и уровня

инфляции.

Монетизация

дефицита

государственного

бюджета обычно

используется

в тех случаях,

когда имеется

значительный

внешний долг,

и это исключает

льготное

финансирование

из иностранных

источников,

а возможности

внутреннего

долгового

финансирования

также практически

исчерпаны, что

часто является

главной причиной

высоких внутренних

процентных

ставок. Этот

способ финансирования

целесообразен,

если официальные

валютные резервы

Центрального

банка истощены,

в силу чего

урегулирование

платежного

баланса остается

первостепенной

задачей.

При непосредственном

финансировании

Центральным

банком дефицита

госбюджета

происходит

рост предложения

денег, и на руках

у населения

накапливается

избыток наличных

средств. Он

неизбежно

порождает

увеличение

спроса на

отечественные

и импортные

товары и различные

финансовые

активы, что

приводит к

росту цен и

создает давление

на платежный

баланс. Курс

национальной

валюты при этом

снижается.

Монетизация

дефицита

государственного

бюджета вызывает

тем меньшее

повышение

уровня внутренней

инфляции, чем

более открытой

является экономика

и чем больше

валютных резервов

Центральный

банк может

истратить на

поддержку

относительно

фиксированного

обменного курса

национальной

валюты и восстановление

равновесия

платежного

баланса.

Использование

внешнего долгового

финансирования

бюджетного

дефицита оказывается

относительно

эффективным,

когда уровень

внутренних

процентных

ставок превышает

среднемировой

и имеется возможность

относительно

стабилизировать

валютный курс.

Внутренние

ставки процента

поднимаются

особенно значительно

в том случае,

когда стимулирующая

фискальная

политика

правительства

сопровождается

ограничением

предложения

денег Центральным

банком в целях

снижения уровня

инфляции. В

этих условиях

зарубежный

спрос на ценные

бумаги данной

страны увеличивается,

что вызывает

приток капитала.

Возросший

зарубежный

спрос на отечественные

ценные бумаги

сопровождается

повышением

общемирового

спроса на

национальную

валюту, необходимую

для их приобретения.

В результате

обменный курс

национальной

валюты проявляет

тенденцию к

повышению, что

способствует

снижению экспорта

и увеличению

импорта.

Если не

удается поддержать

валютный курс

относительно

стабильным,

то сокращение

чистого экспорта

оказывает

сдерживающее

воздействие

на национальную

экономику: в

экспортных

и импортозамещающих

отраслях снижаются

занятость и

выпуск, возрастает

уровень безработицы.

Поэтому первоначальное

стимулирующее

воздействие

бюджетного

дефицита может

быть ослаблено

не только за

счет «эффекта

вытеснения»

(подробнее см.

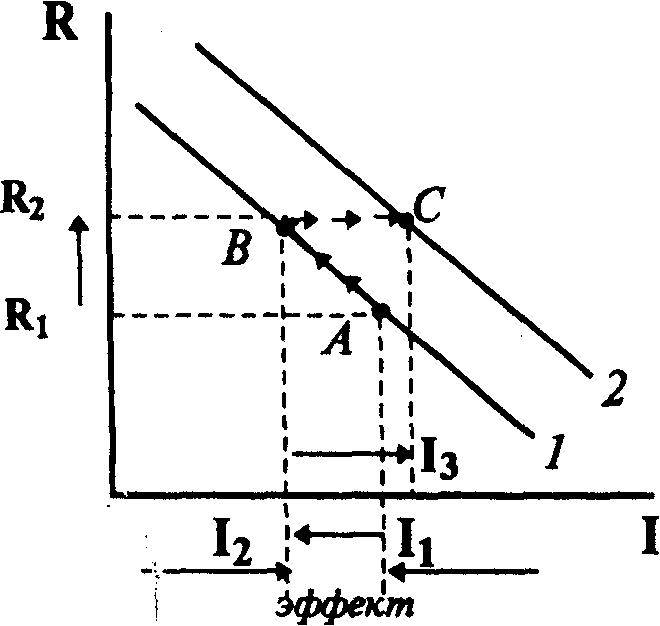

рисунок 1 в пункте

2.4), но и за счет

отрицательного

«эффекта чистого

экспорта»,

ухудшающего

состояние

платежного

баланса страны

по счету текущих

операций. Но

одновременно

с этим приток

капитала увеличивает

внутренние

ресурсы и

способствует

относительному

снижению внутренних

процентных

ставок. В итоге

масштабы «эффекта

вытеснения»

относительно

сокращаются,

но внешняя

задолженность

увеличивается.

Внешнее

финансирование

бюджетного

дефицита оказывается

менее инфляционным,

чем его монетизация,

так как предложение

товаров на

внутреннем

рынке увеличивается

в той мере, в

какой внешние

займы способствуют

расширению

импорта. При

этом, чем более

открытой является

переходная

экономика и

чем более жестким

- ее валютный

курс, тем в меньшей

степени внешнее

долговое

финансирование

окажется

инфляционным,

но тем сильнее

будет его воздействие

на платежный

баланс.

Если правительство

выпускает в

целях финансирования

облигации

внутренних

государственных

займов, то спрос

на кредитные

ресурсы возрастает,

что при стабильной

денежной массе

приводит к

увеличению

средних рыночных

ставок процента.

При этом их

рост может быть

достаточно

большим для

того, чтобы

отвлечь банковские

кредиты из

частного сектора.

В результате

частные внутренние

инвестиции,

чистый экспорт

и частично

потребительские

расходы - снижаются,

вызывая «эффект

вытеснения».

Если же

внутренний

рынок капиталов

слабо развит,

процентные

ставки относительно

фиксированы

и возможности

размещения

облигаций среди

населения

ограничены,

то растущий

частный сектор

внутри страны

обычно предъявляет

повышенный

спрос на иностранные

активы, что

неизбежно

нарушает равновесие

платежного

баланса по

капитальному

счету. Более

того, если

правительство

намерено

финансировать

значительную

часть своего

бюджетного

дефицита через

продажу облигаций,

то оно не может

одновременно

проводить

жесткую финансовую

политику, удерживая

ставку процента

ниже ожидаемого

уровня инфляции.

Облигации будут

пользоваться

спросом только

при достаточно

привлекательном

уровне доходности.

Внутреннее

долговое

финансирование

бюджетного

дефицита нередко

рассматривается

как антиинфляционная

альтернатива

монетизации.

Однако этот

способ финансирования

не устраняет

угрозы роста

инфляции, а

только откладывает

этот рост. При

высоком уровне

процентных

ставок и значительных

размерах дефицита

государственного

бюджета со

временем неизбежно

происходит

резкое увеличение

доли государственного

внутреннего

долга в ВВП,

особенно при

низких темпах

экономического

роста.

Влияние

различных

методов финансирования

бюджетного

дефицита на

экономику

схематически

отражает таблица

1.1 [30, 222].

Среди других

способов сокращения

бюджетного

дефицита следует

упомянуть, что

в мировой практике

широко используется

привлечение

в страну иностранного

капитала в виде

инвестиций.

С его помощью

решается сразу

не- сколько

задач экономического

характера:

сокращаются

бюджетные

расходы,

Таблица

1.1.

Влияние

различных

методов финансирования

бюджетного

дефицита на

экономику.

|

Методы

финансирования

|

Краткосрочный

эффект |

Долгосрочный

эффект |

|

Процентная

ставка

|

Инвестиции

|

Денежная

масса

|

Цены |

Совокупный

спрос

|

|

Долговое

финансирование

|

Растет |

Сокращаются

|

Не

изменяется

|

Растут

незначительно

|

Расширяется

незначительно

|

Процентные

платежи по

долгу увеличиваются

|

|

Денежное

финансирование

|

Снижается

|

Расширяются

|

Увеличивается

|

Растут |

Растет |

Инфляция |

предназначенные

на финансирование

капитальных

вложений, расширяется

база для производства

товаров и услуг,

появляются

новые налогоплательщики,

улучшается

состояние

платежного

баланса.

В СССР бюджет

сводился с

дефицитом с

1985 г. В 1987 г. он составил

8,4%, а начиная с

1988 г. - представлял

собой двузначную

цифру. В 1991 г. ситуация

с бюджетом

вышла из-под

контроля, что

отражает таблица

1.2

[30, 224].

Таблица

1.2.

Дефицит

бюджета в СССР

(% к ВВП).

| Год |

1985 г. |

1986 г. |

1987 г. |

1988 г. |

1989 г. |

1990 г. |

1991 г. |

| Дефицит

бюджета |

2,5 |

2,5 |

8,4 |

11,0 |

13,0 |

15,0 |

25,0 |

Основными

причинами

резкого скачка

бюджетного

дефицита в

конце 80-х – начале

90-х годов в экономике

России явились:

низкая

эффективность

общественного

производства,

усугубляемая

малой результативностью

внешнеэкономических

связей;

нерациональная

структура

бюджетных

расходов (крупные

государственные

инвестиции

и военные расходы,

кредиты развивающимся

странам)

[67, 295].

Таблица

1.3 содержит данные

о размерах

дефицита федерального

бюджета России

и источниках

его покрытия

в 1993-1996 гг. [34,

171].

Таблица

1.3.

Источники

покрытия дефицита

федерального

бюджета России.

| Показатель |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

|

трлн.

руб.

|

% |

Трлн.

руб. |

% |

трлн.

руб. |

% |

трлн.

руб. |

% |

| Дефицит |

16,7 |

100 |

60,5 |

100 |

73,0 |

100 |

88,6 |

100 |

|

Кредиты

Центрального

банка РФ

|

9,9 |

59,3 |

48,1 |

79,5 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Займы

на внутреннем

финансовом

рынке

|

0,2 |

1,2 |

6,9 |

11,4 |

47,6 |

65,2 |

56,1 |

63,3 |

|

Иностранные

займы

|

1,5 |

9,0 |

5,5 |

9,1 |

25,4 |

34,8 |

32,5 |

36,7 |

|

Другие

источники

|

5,1 |

30,5 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Как следует

из представленных

в таблице 1.3 данных,

за анализируемый

период дефицит

бюджета возрос

в 5,31 раза. При этом

в течение 1993-1994

гг. источниками

финансирования

дефицита бюджета

в основном

служили кредиты

Центрального

банка, которые,

согласно действующему

ныне Бюджетному

кодексу РФ, уже

не могут быть

использованы

в таком качестве

в настоящее

время. В 1995-1996 гг.

главными источниками

покрытия бюджетного

дефицита стали

внутренние

заимствования,

доля которых

были примерно

одинаковой

в общей величине

бюджетного

дефицита на

протяжение

всего периода

(65,2 в 1995 г. и 63,3% в 1996 г.).

Таблица

1.4 характеризует

исполнение

федерального

бюджета и источники

финансирования

его дефицита

в 1997-1999 гг. [51].

Таблица

1.4.

Исполнение

федерального

бюджета и источники

финансирования

дефицита в

1997-1999 гг.

|

Показатели

исполнения

федерального

бюджета

|

1997

год.* |

1998

год. |

1999

год. |

|

млрд.

руб.**

|

% ВВП |

Млрд.

руб.

|

% ВВП |

млрд.

руб.

|

% ВВП |

| ДОХОДЫ,

всего |

313.7 |

12.4 |

299.3 |

11.1 |

611.7 |

13.7 |

| - в

том числе

налоговые

доходы |

262.6 |

10.4 |

253.0 |

9.4 |

505.0 |

11.3 |

| РАСХОДЫ,

всего |

500.0 |

19.8 |

468.1 |

17.4 |

674.0 |

15.0 |

| ДЕФИЦИТ,

всего |

186.3 |

7.4 |

168.8 |

6.3 |

62.3 |

1.4 |

| -

внутренние

источники

покрытия |

140.0 |

5.6 |

85.1

|

3.2 |

53.6 |

1.2 |

| -

внешние источники

покрытия |

49.2 |

2.0 |

91.4 |

3.4 |

47.4 |

1.1 |

| Справочно: |

|

|

|

| ВВП,

млрд. руб. |

2521.9 |

2684.5 |

4476.1 |

| Обслуживание

государственного

долга, млрд.

руб. |

41,4 |

106,6 |

99,4 |

| Обслуживание

государственного

долга, % к ВВП |

1,6 |

4,0 |

5,4 |

|

Обслуживание

государственного

долга, % к итогу

бюджета

|

4,9 |

14,2 |

16,9 |

Примечания:

* данные

рассчитаны

по новой бюджетной

классификации

1998 года

** млрд.

деноминированных

рублей

Последние

3 строки взяты

из [48, 8-9].

Согласно

приведенным

в таблице 1.4 данным,

в 1997 г. основным

внутренним

источником

финансирования

дефицита федерального

бюджета являлись

государственные

краткосрочные

облигации

(ГКО), в 1998 г. – облигации

федеральных

займов (ОФЗ-ПК

и ОФЗ-ПД), в 1999 году

– облигации

федеральных

займов и облигации

государственных

нерыночных

займов (ОГНЗ).

Кроме того,

таблица 1.4 показывает

негативную

тенденцию

замещения

внутренних

источников

финансирования

дефицита федерального

бюджета внешними.

Так, уже в 1998 г.

внешних займов

было привлечено

на сумму, превышающую

сумму внутренних

займов на 6,3 млрд.

руб. (91,4 млрд. руб.

и 85,1 млрд. руб.

соответственно).

Причиной этого

послужило

отсутствие

бюджетной

эффективности

рынка государственных

долговых

обязательств,

следствием

– увеличение

внешней зависимости

России.

2.

Характеристика

современного

состояния

государственного

долга России

2.1. История

внешнего долгового

финансирования

дефицита бюджета

России.

Очевидно,

что нельзя

рассматривать

ситуацию с

долгами России

без предварительного

изучения истории

вопроса.

Поскольку,

как свидетельствуют

данные таблицы

1.4, дефицит федерального

бюджета России

в последние

годы в основном

покрывался

за счет внешних

заимствований,

особое внимание

следует уделить

именно внешним

источникам

финансирования

дефицита бюджета

России.

Первый

в истории России

внешний заем

был осуществлен

Екатериной

Второй в 1769 году

в Голландии

под 5% годовых.

Голландцы

являлись основными

кредиторами

России во второй

половине XVIII

– начале

XIX вв.

К 1815 г. долг перед

Голландией

превысил 100 млн.

гульденов, а

расстроенные

войной финансы

не позволяли

рассчитаться

с кредиторами.

В эти годы произошла

первая в истории

России реструктуризация

внешнего долга

страны. Долг

был окончательно

погашен только

через 76 лет –

в 1891 г [58, 25].

Со второй

половины XIX

века Россия

начала испытывать

еще большую

нехватку внутренних

ресурсов. Из-за

границы в это

время были

получены значительные

средства, в

основном для

развития тяжелой

промышленности

и железнодорожного

транспорта.

К этому моменту

относится и

подписание

договора с США

(18 марта 1867 года),

когда была

продана Аляска

за 7,2 млн. долл.,

поскольку

царская семья

не могла в то

время обеспечивать

оборону русских

поселений в

Северной Америке.

В конце

прошлого века

российским

правительством

было выпущено

несколько

золотых займов,

которые впоследствии

были также

реструктуризированы.

Дореволюционная

Россия капиталы

из-за рубежа

привлекала

в основном в

виде государственных

займов и частных

инвестиций,

хотя эти средства

не были решающими

для развития

национальной

экономики, а

скорее дополняли

внутренние

накопления.

Полтика царской

России нацеливалась

на поддержание

экономической

независимости

и максимально

возможного

национального

самообеспечения.

Первые

попытки получить

большой международный

заем с помощью

французского

правительства

восходят ко

времени русско-японской

войны, когда

Россия стала

испытывать

серьезные

финансовые

затруднения.

17 апреля 1906 г. был

выпущен «Российский

государственный

5% заем 1906 г.» на

общую сумму

2250 млн. французских

франков, из

которых французские

банки должны

были разместить

1200 млн., русские

– 500 млн., английские

– 330 млн., австро-венгерские

– 165 млн. и голландские

– 55 млн.

[58, 26].

Деньги,

реализованные

от займа, должны

были быть оставлены

у участников

займа из расчета

1% и затем переданы

постепенно

правительству

России в течение

года. Заем был

заключен сроком

на 50 лет и должен

был быть погашен

до 1956 г. при этом

царское правительство

взяло на себя

важное, имевшее

политическое

значение условие

не заключать

новый заем ни

в какой другой

стране и обратиться

к французскому

правительству,

если появится

нужда в валюте

до истечения

двухлетнего

срока с момента

заключения

займа.

Российский

внешний заем

1906 г. имел больше

значение для

расстановки

политических

сил в Европе

в начале XX

века и

знаменовал

важный этап

в наметившемся

процессе

экономического

и военно-политического

сближения

России с англо-французской

Антантой и

одновременно

роста зависимости

от нее. Так, в

результате

принятых обязательств

Россия должна

была сосредоточить

основные силы

против Германии,

а русскому

фронту против

Австро-Венгрии

отводилась

второстепенная

роль, что ограничивало

оперативную

свободу российского

командования.

Благодаря этому

займу, Россия

удержала

установленное

еще в 1896 г. денежное

обращение,

основанное

на золоте.

Вообще

публичные займы

царской России

размещались

без определенного

деления на

внутреннюю

и внешнюю

задолженность,

а состояли из

двух основных

категорий:

займов для

общих нужд

государства

(65%) и для строительства

железных дорог

(35%). На начало 1914

г. общий публичный

долг составлял

8,8 млрд., иностранная

часть задолженности

была менее 45%

[58, 27].

После

революции 1917

г. государственная

политика внешней

независимости

стала еще более

жесткой и

целенаправленной,

что объяснялось,

прежде всего,

необходимостью

восстановления

основных устоев

и параметров

дореволюционной

самообеспеченной

экономики в

условиях внешней

кредитной

блокады. В

обоснование

такой политики

следует отметить,

что стратегия

предоставления

заемных средств

той или иной

стране, как со

стороны правительств,

международных

организаций,

так и со стороны

коммерческих

структур, во

все времена

определялась,

прежде всего,

политическими

соображениями,

затем экономическими

и уже затем

гуманитарными.

Политическую

окраску имеют

и современные

неформальные

клубы кредиторов

– Парижский

и Лондонский,

процесс принятия

решений которыми

фактически

не регулируется

никакими положениями

[60, 59].

Наверное,

единственный

в истории

классический

дефолт – отказ

большевиков

от царских

долгов – произошел

в России. Это

повлекло за

собой исключение

России из

международных

отношений и

конфискацию

всей иностранной

собственности

(на 300 млрд. долл.)

[40, 6]. Однако,

уже к 1927 г. советское

правительство

расплатилось

с самыми крупными

кредиторами:

банками «Креди-Лионэ»,

«Сосьете-Женераль»

и другими.

Историческая

оправданность

стремления

к внешней

независимости

в полной мере

проявилась

в Великой

Отечественной

войне, выигранной

при минимальной

поддержке со

стороны западных

союзников. Хотя

заимствования

по американскому

ленд-лизу (системе

материальной

поддержки

союзников США

по антигитлеровской

коалиции в годы

второй мировой

войны), полученные

в виде аренды

военной техники

и поставок

продовольствия,

внесли огромный

вклад в повышение

мобильности

советской

армии. Поставки

по ленд-лизу

в период с 11 марта

1941 г. по 1 августа

1945 г. получили

42 страны, их объем,

приходящийся

на СССР, составил

9,8 млрд. долл.

[69, 59].

В литературе

встречаются

различные

оценки ленд-лиза

для экономики

СССР и его победы

в отечественной

войне. Так, советские

источники

подчеркивали

тот факт, что

поставки по

ленд-лизу составляли

лишь незначительную

часть объема

отечественного

производства

(долгое время

во многих публикациях

фигурировала

цифра около

4%).

Однако

трудно переоценить

помощь автомобильной

техникой, внесшую

огромный вклад

в повышение

мобильности

советской

армии. За период

военных действий

было поставлено

427 тыс. машин (в

основном,

«Студебекер»,

а также «Додж»

и «Форд»), что

составило 195%

от общего выпуска

советских

машин. Поставки

продовольствия

по ленд-лизу

по калорийности

из расчета норм

военного времени

могли бы обеспечить

содержание

10-миллионной

армии в течение

более чем трех

лет [69,

60].

Огромное

значение для

авиационной

промышленности

имели американские

поставки алюминия,

которые составили

258 тыс. тонн, что

примерно было

равно его

производству

в СССР.

Для самих

США производство

ленд-лизовских

товаров дало

дополнительный

мощный толчок

развитию американской

экономики,

созданию новых

рабочих мест.

Ленд-лиз принес

огромные политические

дивиденды,

которые способствовали

упрочению

положения

Соединенных

Штатов в мире.

Сейчас

реализация

соглашения

от 18.10.1972 г. об урегулировании

претензий США

к СССР по ленд-лизу

в размере 722 млн.

долл. до 2001 г. фактически

приостановлена.

Кроме

ленд-лизовских

поставок Англия

и Канада осуществляли

поставки в СССР

по кредитам,

хотя размер

последних был

значительно

меньше поставок

по ленд-лизу.

Важное значение

имело соглашение

о канадском

кредите в размере

10 млн. долл. от

8 сентября 1941 г.

на закупку

пшеницы и муки.

Англия

предоставила

кредит на основе

соглашения

от 16 августа

1941 г. в размере

10 млн. фунтов

стерлингов

на 5 лет из расчета

3% годовых. В 1942 г.

сумма кредита

возросла до

25 млн. фунтов

стерлингов,

а в последствии

была еще увеличена.

В настоящее

время основная

часть этих

кредитов погашена

[69, 61].

Принцип

обеспечения

внешней независимости

претворялся

в жизнь вплоть

до конца 80-х годов,

поэтому внешнеэкономические

связи Советского

Союза в этот

период отличались

безукоризненной

платежеспособностью.

Однако строгая

государственная

внешнеторговая

и валютная

монополия,

отказ от участия

в международных

экономических

организациях,

а также контроль

за общением

с внешним миром

привели к

самоизоляции

страны, что

проявилось

в отставании,

как в экономическом

отношении, так

и в финансовом.

Первое выражалось

в перекосах

развития различных

отраслей, например,

опережающем

развитии

военно-промышленного

комплекса в

ущерб сельскому

хозяйству и

гражданским

отраслям

промышленности,

приведшем к

утрате самообеспеченности

продовольствием

и другими товарами

народного

потребления,

увеличению

их импорта,

изысканию для

этого дополнительных

валютных средств

и, как следствие,

росту займов

за рубежом.

С распадом

СССР к негативным

последствиям

такой политики

прибавились

такие факторы,

как потеря

части территориально-хозяйственного

пространства

и всех связанных

с ним прежних

преимуществ

и развал устоявшихся

внутренних

экономических

связей [58,

27].

Все это,

вылившись в

глубокое падение

национального

производства

с исчезновением

целых промышленных

отраслей, финансовый

кризис и дефолт

по внешнеэкономическим

обязательствам,

открыло страну

для возрастающего

влияния зарубежных

сил, оставшихся

по своей сути

геополитическими.

В 80-е гг.

правительство

Горбачева М.С.

заняло значительные

средства на

мировых финансовых

рынках: около

20 млрд. долл. –

кредиты зарубежных

правительств,

20 млрд. долл. –

кредиты коммерческих

банков, еще 5 –

10 млрд. долл.

составили

поставки зарубежных

предприятий,

предоставивших

свою продукцию

в среднесрочный

кредит [58,

29].

Основной

особенностью

этих западных

кредитов было

то, что они

привлекались

и погашались

исключительно

в денежной

форме – в свободно

конвертируемой

валюте, которую

можно было

получить либо

за счет экспорта

на западные

рынки, либо за

счет новых

кредитов. В

результате

за период 1985-1991

гг. общая сумма

внешнего долга

СССР западным

странам возросла

почти в три

раза – с 22,5 до 65,3

млрд. долларов

[20, 19].

Такие займы

имели бы смысл,

если бы с их

помощью увеличился

уровень капиталовложений

в Советском

Союзе. Но в условиях

нерыночной

экономики эти

средства ушли

на увеличение

текущего потребления

и на капиталовложения,

не принесшие

практической

пользы. Поэтому,

с приближением

сроков погашения

долгов, у правительства

не оказалось

средств для

их выплаты.

Некоторое

время правительство

оплачивало

долги за счет

своих золотых

и валютных

резервов. Но

к 1991 г. СССР оказался

неплатежеспособным.

Следует

отметить, что

практика погашения

задолженности

за счет золотовалютных

резервов применялась

в России уже

давно, и сами

эти резервы,

начиная с 1914 г.,

целенаправленно

снижались. За

три года до

Октябрьской

революции

золотой запас

России составлял

более 1337 тонн

и был самым

крупным в Европе.

В настоящее

время, по заявлению

Геращенко В.,

датируемому

01.12.2000 г., золотовалютные

резервы РФ к

концу 2000

года не

превысят 28-29

миллиардов

долларов [33].

В момент

распада СССР

в конце 1991 г. внешний

долг Союза

составлял около

90 (по другим оценкам

– 70) млрд. долларов

[58, 30]. К тому

времени кредитоспособность

СССР была отчасти

подорвана

вследствие

накопившихся

за 1989 и 1990 гг. крупных

задолженностей

перед иностранными

фирмами-поставщиками.

Большую часть

долга СССР –

около 37 млрд.

долл. – составляла

задолженность

перед государствами-кредиторами,

входящими в

Парижский клуб,

около 16 млрд.

– задолженность

по кредитам

коммерческих

банков.

В соответствии

с общим правилом

правопреемства:

«долг государства-предшественника

переходит к

правопреемникам

в справедливой

доле, определяемой

на основе учета

имущества, прав

и интересов,

которые переходят

к соответствующему

государству-правопреемнику

в связи с данным

государственным

долгом»

[50, 355] 28 октября

1991 г. десять республик

– правопреемниц

СССР подписали

меморандум

о договоренности,

подтвердив

свою солидарную

ответственность

за погашение

долга бывшего

Советского

Союза. Понятие

солидарной

ответственности

означало, что

каждая республика

в отдельности

и все вместе

несут ответственность

по долгам Советского

Союза. 4 декабря

1991 г. был подписан

договор о

распределении

долга, по которому

долги и активы

бывшего СССР

были поделены

между республиками.

Затем на

основе меморандума

о договоренности

4 января 1992 г. между

странами-кредиторами

и государствами

– правопреемниками

СССР было подписано

соглашение

об отсрочке

платежей по

основной сумме

долгов, срок

которых наступал

в 1992 г. Но это соглашение

не было выполнено.

Из всех бывших

советских

республик

только Россия

осуществила

частичные

платежи (и то

в основном

только по погашению

кредитов, полученных

от США), но и ее

платежеспособность

вскоре была

серьезно подорвана

вследствие

бегства капитала,

сокращения

объемов экспорта

нефти и газа

и нерационального

распоряжения

валютными

средствами.

Здесь также

можно упомянуть,

что решение

проблем внутреннего

долга бывшего

СССР было определено

специальным

соглашением

1992 г. Участники

приняли на себя

обязательства

по погашению

государственного

долга СССР

перед населением

в суммах пропорционально

остатку задолженности,

числящейся

на балансах

учреждений

Сбербанка СССР

на территории

каждого из них.

Остальная

задолженность

Госбанку СССР,

Госстраху СССР

и т.д. должна

быть возвращена

из соответствующей

доли каждого

участника в

произведенном

национальном

доходе и использованном

объеме капитальных

вложений из

союзного бюджета

[50, 355].

К концу

1993 г. общая сумма

просроченных

и срочных платежей

составила 17

млрд. долл. Кроме

того, платежи

по долгам бывшего

СССР коммерческим

банкам, срок

которых наступил

в 1992 и 1993 гг., составили

13 млрд. долл. [58,

30]. В результате

2 апреля 1993 г. было

подписано

соглашение

о реструктуризации

обязательств

перед официальными

кредиторами

со сроками

погашения в

1992 и 1993 гг. Общий

объем этих

обязательств

составлял около

15 млрд. долл., срок

погашения

реструктурированных

обязательств

– 10 лет, включая

пятилетний

льготный период.

Со своей стороны

Россия приняла

на себя всю

полноту ответственности

по погашению

долгов бывшего

СССР и за выполнение

любых обязательств,

которые могут

возникнуть

в этой связи,

и стала правопреемницей

СССР по зарубежным

активам Союза.

2.2. Современное

состояние

внешнего долга

Российской

Федерации.

Унаследованные

Россией долги

состояли, главным

образом, из

среднесрочных

и краткосрочных

кредитов, и их

основная масса

подлежала

погашению в

1992-1995 гг. Несмотря

на нерациональную

структуру, они

могли быть

погашены и без

инфляционного

финансирования

дефицита и

привлечения

новых займов.

В первой половине

90-х годов средняя

ставка по российскому

долгу составляла

приблизительно

7%. Следовательно,

при задолженности

в 70 млрд. долл.

ежегодный

процент составил

бы примерно

4,9 млрд. долл. Кроме

того, каждый

год должна была

оплачиваться

и определенная

часть самого

70-миллиардного

долга. Российский

ВВП в тот период

достигал примерно

300 млрд. долл. в

год, следовательно,

проценты по

кредитам составляли

порядка 1,6% общего

государственного

дохода.

Однако

ошибки во внутренней

и внешней политике

в 1990-1993 годы привели

к возрастанию

суммы и стоимости

долга, и, как

следствие,

ухудшению

положения

страны. В итоге

Россия вышла

на мировую

валютно-кредитную

арену в положении

международного

банкрота, или

так называемого

«государства

ТОД» («с трудностями

в обслуживании

долгов»)

[20, 21].

Основные

параметры,

характеризующие

объем, структуру

и динамику

государственного

долга в 1994-1998 гг.,

отражены в

таблице 2.1 [25,

23].

По данным

таблицы 2.1, за

четыре года

абсолютная

величина внутреннего

долга в текущих

ценах выросла

в 29 раз, достигнув

к 1 января 1998 г.

суммы в

Таблица

2.1.

Объем и структура

государственного

долга Российской

Федерации.

| Государственный

долг |

На

1 января года |

| 1994 |

1995 |

1996 |

1997 |

1998 |

|

Внутренний,

трлн. руб.

Внешний,

трлн. руб. / млрд.

долл. США, в том

числе:

Внутренний,

% к ВВП

Внешний,

% к ВВП

|

17,2

140,5

112,7

129,3

103,7

11,2

9,0

10,0

61,3

|

88,4

425,6

119,9

385,5

108,6

40,1

11,3

14,0

43,0

|

196,8

558,6

120,4

477,9

103,0