| Оглавление

Введение. 2

Мировые предложение и спрос на лесопромышленную продукцию.. 3

1. Международная торговля лесопромышленной продукцией. 3

2.Лесопильная промышленность. 4

2.1. Развитие предложения и спроса. 4

2.2. Международная торговля пиломатериалами. 9

3. Производство древесных плит. 12

3.1. Развитие предложения и спроса. 12

3.2. Международная торговля древесными плитами. 15

3. Производство бумаги и картона. 17

3.1. Развитие предложения и спроса. 17

3.2. Международная торговля бумагой и картоном. 19

Заключение. 21

Список библиографических источников. 22

Введение

Мировой рынок подвержен влиянию различных факторов. ФАО считает движущей силой – спрос на лесопромышленную продукцию, зависящий главным образом от доходов. Т.е. спрос определяется на основе экономической активности (ВНП) и реальных цен.

Другим лимитирующим фактором наряду с объёмом спроса на древесину и продукты её переработки являются экологические требования.

Помимо экономического и экологического факторов на развитие мирового лесного рынка оказывает значительное влияние – демографический. Так, например, прирост населения на 61% вызвал увеличение потребления древесного топлива на 70% с 1964 по 1994 гг.

При краткосрочном прогнозировании наибольший вес имеют сезонные колебания. Так в 2000 году конъюнктура мирового лесного рынка во втором и третьем кварталах оставалась вялой, в связи с тем, что покупатели опасались снижения к осени и предпочитали закупать сравнительно небольшие партии пиломатериалов выборочной спецификации с немедленной поставкой. Цены практически не менялись в течение первой половины года, однако в некоторых странах в последние недели отмечалось сезонное ослабление цен в связи со снижением активности в строительстве в период летних отпусков.

Существует ещё множество объективных и субъективных факторов влияющих на развитие мирового лесного рынка. Поэтому его анализ не является простой задачей. Мировой лесной рынок весьма подвижная многогранная система.

Мировые предложение и спрос на лесопромышленную продукцию

1.

Международная торговля лесопромышленной продукцией

В большинстве стран лесная промышленность нацелена на обеспечение отечественных рынков, т.е. подавляющая часть продукции используется для удовлетворения внутренних потребностей страны. Кроме того, значительная часть экспорта идет в соседние страны. Межконтинентальная торговля лесопромышленной продукцией составляет лишь малую долю в общем торговом обороте.

Реклама

Одна из причин узости мировой торговли заключается в том, что перевозка

лесопромышленных продуктов обходится дорого из-за их крупных габаритов и массы. Поэтому особенно по части продукции низкого уровня переработки, такой как стандартные пиломатериалы и древесные плиты, а также газетная бумага, доля транспортных затрат в конечной цене продукта легко возрастает до внушительных размеров, делая продукты слишком дорогими по сравнению с подобными отечественными. Если заниматься экспортом, то дополнительным затратам должна быть найдена компенсация либо через низкую цену древесного сырья, либо через низкие производственные затраты. В отношении продукции глубокой переработки доля транспортных затрат не столь значительна. Лишь в отдельных странах производство продукции значительно превышает потребление на внутреннем рынке и они экспортируют основную часть продукции. Такими странами являются, например, Канада, Финляндия и Швеция.

Доля экспорта в мировом выпуске лесопромышленной продукции за последние три десятилетия возросла. Лишь доля экспорта древесного сырья от объема производства осталась относительно ровной. А доля экспорта пиломатериалов, древесных плит и бумаги увеличивалась быстрее роста их производства. На сегодняшний день от общего объема их производства вывозится примерно 26 - 28 % (рис. 1).

По рисунку можно заметить, что между отдельными странами углубляется специализация. Одним странам относительно выгоднее выпускать лесопромышленные продукты, чем другим. Такое преимущество может образоваться за счет, например, крупных сырьевых ресурсов, дешевой и/или профессионально подготовленной рабочей силы или отлаженного производственного механизма. Наряду с ростом экспортного производства в странах, специализирующихся на лесной промышленности, экспорт облегчился благодаря расширению свободы мировой торговли и повышению эффективности транспортных систем и маршрутов.

Рис. 1.

Доля экспорта в мировом производстве продукции лесной и целлюлозно-бумажной промышленности (%) за период 1965-1994 гг.

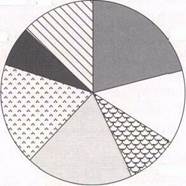

Продукты механической и химической лесной промышленности сопоставимы лишь в денежном выражении, так как первые измеряются в кубометрах, а вторые - в тоннах. Доля продуктов химической переработки древесины в экспорте лесопромышленной продукции составляет 57 %, а продуктов механической обработки - 34 %. Доля древесного сырья составляет всего 9 % и это в основном поступающее в промышленность сырье в виде круглой древесины или щепы (рис. 2).

Реклама

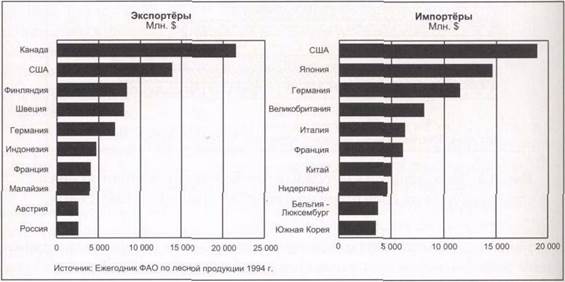

Международная торговля лесопромышленной продукцией, как в отношении экспорта, так и импорта, контролируется главным образом промышленно развитыми странами. Тем не менее, доля развивающихся стран в международной торговле увеличивается. Если в 1965 году доля развивающихся стран в мировом экспорте и импорте была на уровне 10 %, то в 1994 году она возросла до 20 %. Крупнейшие участники международной торговли лесопромышленной продукцией показаны на рис. 3. Этим странам принадлежит примерно 70 % мирового объема торговли.

2.Лесопильная промышленность

2.1. Развитие предложения и спроса

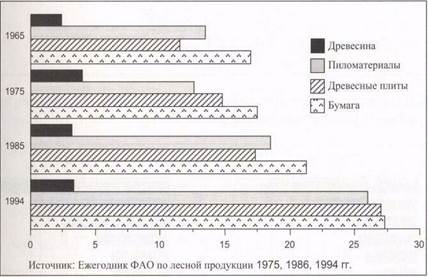

Подавляющая часть промышленного древесного сырья идет на производство пиломатериалов. Объем мирового выпуска пиломатериалов в 1994 году составил около 413 млн. м3

. Из этого объема примерно три четверти составили пиломатериалы из хвойных пород, производимые главным образом в промышленно развитых странах умеренного пояса. афффф

| Типографская и писчая бумаги 18%

|

Другие бумаги и картон 19%

Рис.

2. Доля различных групп продуктов в мировом экспорте продукции лесной целлюлозно-бумажной промышленности в 1994 г.

Рис.

3. Крупные страны-экспортеры и страны-импортеры продукции лесной и целлюлозно-бумажной промышленности в 1994 г.

Более половины пиломатериалов из лиственных пород древесины составили пиломатериалы из тропических пород, произведенные в развивающихся странах.

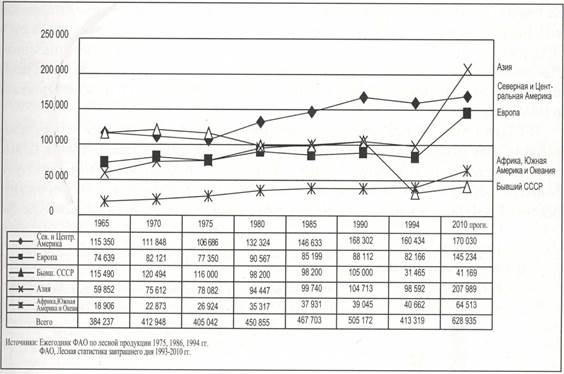

На рисунке 4 показано развитие мирового производства пиломатериалов за

период с 1965 по 1994 год. Рисунок не очень уместно дополнен прогнозом потребления пиломатериалов в 2010 году на различных континентах. Дело здесь не в оценке объемов производства на каком-либо континенте, а в том, что спрос можно естественно удовлетворять и за счет импорта из стран других континентов, хотя межконтинентальная торговля лесопромышленными товарами традиционно осуществляется в относительно малых объемах. Прогноз дает, тем не менее, представление о том, какого наполнения потребует разность между современным уровнем производства и ожидаемым в будущем уровнем потребления на базе собственных или иных ресурсов континентов.

Рис. 4.

Мировое производство пиломатериалов за период 1965-1994 гг. по континентам и прогноз потребления на 2010 г.

Мировой выпуск пиломатериалов за последние 30 лет равномерно увеличивался до конца 1980-х годов. Активнее всего рост был в 80-х годах - до 55 млн. м3

, что почти равняется объему производства пиломатериалов в Канаде, которая является на сегодня вторым крупнейшим производителем. Такой рост происходил, прежде всего, в США, Канаде и СССР, также объемы производства увеличивались и в Южной Америке. После этого мировое производство резко сократилось. На сегодняшний день объем производства находится на уровне 1970 года.

Причинами резкого спада мирового производства послужили факторы, повлиявшие на предложение и спрос на пиломатериалы. Существенной и самостоятельной причиной был распад СССР, последующие условия развала и упадок в лесопильной промышленности в этом регионе. Гораздо меньшее значение имели мероприятия по переводу в разряд охраняемых широких лесных массивов на западном побережье США. Там сокращение производства было частично восполнено ростом производства в других регионах Северной Америки. Спад производства в Азии был вызван, в первую очередь, трудностями с получением достаточного объема импортного сырья в лесопильной промышленности Японии.

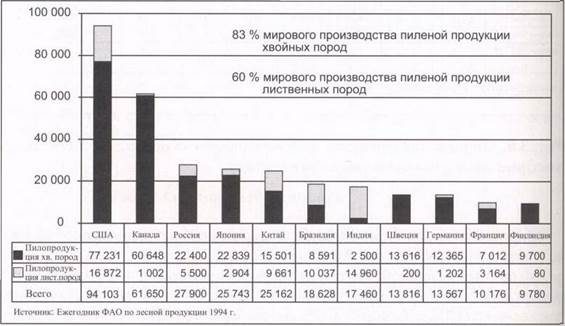

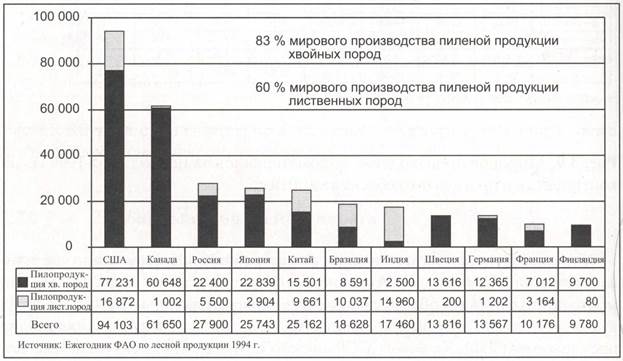

В отношении спроса сокращению производства способствовал период низкой конъюнктуры, охвативший в начале 1990-х годов все промышленно развитые страны. Высокие процентные ставки и, в общем, плохие экономические перспективы существенно сократили объемы строительства. Ослабление спроса на целлюлозно-бумажную продукцию повлияло на объемы выпуска пиломатериалов во многих странах, так как рентабельность лесозаводов обеспечивается за счет продажи целлюлозным заводам щепы как побочного продукта лесопиления. Лесозаводы вынуждены сокращать производство, если нет рынка сбыта всей щепы. На рис. 5 показаны крупнейшие страны-производители пиломатериалов в 1994 году.

В США

намного больше, чем в других странах мира, выпускается пиломатериалов: почти четверть мирового объема производства. В 1980-х годах производство в США равномерно росло, но в этом десятилетии оно чуть сократилось. Это было вызвано, с одной стороны, медленным экономическим ростом, с другой стороны - усилением требований по охране окружающей среды.

Рис. 5.

Крупнейшие страны-производители пиломатериалов в 1994 году

На западном побережье, где традиционно сосредоточена развитая лесопильная промышленность, были взяты под охрану и исключены из хозяйственного оборота крупные лесные массивы. Многие лесозаводы пришлось закрыть из-за недостатка пиловочника. Спад был частично возмещен за счет увеличения объемов лесопиления в южных штатах, где сырье получают с быстрорастущих культур сосны. Качество таких пиломатериалов, однако, ниже и диапазон их применения иной, чем материалов с западного побережья.

Рост производства пиломатериалов был самым быстрым в Канаде.

За последние 20 лет объем выпуска более чем удвоился. Основой роста послужили большие запасы хвойной древесины, а также крупные и быстро растущие рынки за границей - в США. Большая часть продукции производится на западном побережье в провинции Британская Колумбия. В начале 1990-х годов производство в Канаде снизилось более чем на 8 млн. м3

от уровня конца 80-х годов, но за последние годы поднялось на прежний уровень. Причиной спада была слабая конъюнктура как внутри страны, так и в западных промышленно развитых странах. Сокращение производства в США и Японии в последние годы открыло новые возможности для экспорта и подняло производство на прежний уровень. Усиление природоохранных требований в Британской Колумбии вызвало некоторое смещение производства в восточные части страны.

Еще в 1980-х годах СССР

и США поочередно первенствовали в мире по выпуску лесопильной продукции, но в 1990-х в результате кризиса в России

объемы производства резко сократились. На сегодня на этой территории выпускается лишь треть пиковых объемов (более 100 млн. м3

) 80-х годов. Большинство лесозаводов сильно устарели и низкорентабельны. При условии стабилизации положения и развития инфраструктуры и обучения кадров имеются хорошие предпосылки для создания сильной лесопильной промышленности. На территории бывшего СССР находится более половины мировых запасов хвойной древесины, имеется огромный спрос на внутренних рынках и быстро развиваются рынки лесопромышленной продукции в ближних азиатских странах. Более 90 % продукции этой территории выпускается в Российской Федерации, остальная часть - в странах Балтии и в Белоруссии. В странах Балтии производство оживляется благодаря более стабильному экономическому развитию. Но запасы годной для пиления древесины в этих странах невелики и очень быстрого развития производства не произойдет.

В Японии

производство сокращалось в течение трех последних десятилетий. Причиной была слабая конкурентоспособность лесозаводов на все более ужесточающихся международных рынках. Японские лесозаводы в среднем мельче западных, среднегодовой объем продукции лишь 1500 м3

. Местная продукция не выдерживает конкуренции с привозными пиломатериалами. К тому же трудно достать пиловочник. Более половины продукции лесопиления в Японии изготавливается из привозного сырья. Хвойные породы привозят из Сибири и Северной Америки. Охрана лесов на западном побережье США и более глубокая обработка древесины в Канаде сократили поставки сырья из этих стран. Распад СССР осложнил получение сырья из Сибири. Поставки древесины тропических лиственных пород деревьев из близлежащих стран также сократились из-за развития деревообработки в этих странах. В силу сложностей в получении отечественного сырья многие мелкие лесозаводы потерпели крах. Хотя возможен рост импорта сырья искусственно разводимой сосны из Новой Зеландии и Чили, в Японии ожидается дальнейшее свертывание лесопильного производства.

В Китае

выпуск был стабильным в 1980-х и 90-х годах. Об объемах трудно говорить, так как основу китайского лесопиления составляют мелкие деревенские лесопильни. Развитие производства сдерживается нехваткой капиталов и доступностью древесного сырья. В нетронутых лесах осталась еще спелая древесина, но такие леса часто находятся в отдаленной глуши за пределами рентабельного использования. В Китае с нарастающей скоростью закладываются искусственные леса, что улучшит в дальнейшем положение с получением сырья.

В Европе

выпуск пиломатериалов оставался в течение последних 30 лет на уровне 75 - 90 млн. м3

в год. В начале 1990-х годов производство сократилось во всех промышленно развитых странах. Ставки жилищных кредитов поднялись на рекордную высоту, и строительство заглохло. В 1994 году выпуск составил 82 млн. м3

. Крупнейшими производителями в Европе являются Германия, Франция, Швеция и Финляндия. Прирост лесов в Европе уже какое-то время опережает объемы заготовок. Запасов сырья могло бы хватить для более широкого лесопиления. Уже сейчас имеются мощности для расширения производства, если только спрос на рынках начнет повышаться после спада, наблюдаемого в начале 90-х годов.

2.2. Международная торговля пиломатериалами

От общего объема мирового производства пиломатериалов в 1994 году 108 млн. м3

, т.е. более четверти объема, пошло на экспорт. Подавляющую часть этого объема (85 %) составили хвойные пиломатериалы, производимые в промышленно развитых странах умеренного пояса. Объем экспорта возрастал равномерно, не считая небольшого спада в начале 1990-х годов. Доля экспорта в мировом выпуске пиломатериалов также возрастала. В 1975 году экспортировалось лишь 13 % от общего объема выпуска, в 1985 уже 18 %. На рисунке 6 показаны крупнейшие экспортеры и импортеры пиломатериалов.

Канада

превосходит другие страны по экспорту пиломатериалов. Объем ее экспорта более чем в четыре раза больше, чем следующей за ней Швеции. Доля Канады в экспорте хвойных пиломатериалов традиционно составляет около 50 %. Одна провинция Британская Колумбия дает треть экспорта хвойных пиломатериалов. Больше всего (37 млн. м3

, или 80 %) продукции вывозится в США. В последние годы экспорт увеличился в связи с сокращением производства в США. Канада традиционно торгует и на европейских рынках. Объемы ее экспорта сильно колебались в зависимости от уровня цен и спроса на рынках США. Канадский экспорт в Европу сдерживается новыми правилами ЕС, согласно которым ввоз в Европу не высушенных пиломатериалов запрещен. Не все лесозаводы располагают мощностями для сушки. Кроме того, дороговизна сушки поднимает цену материалов. Долгая дорога, с другой стороны, ослабляет конкурентоспособность канадских пиломатериалов по сравнению со скандинавскими. Все более важным рынком сбыта становится Япония. Поставки из Канады в Японию удвоились в 1990-х годах и в 1994 году составили 5,4 млн. м3

.

Рис. 6.

Крупнейшие страны, экспортирующие и импортирующие пиломатериалы в 1994 году

Швеция

(2) и Финляндия

(4) вывозят большую часть своей продукции (70 - 80 %). Они сопреничают между собой за рынки стран ЕС. На этих рынках Швеция имеет небольшое преимущество в дальности перевозок, но в остальном эти страны соревнуются на базе весьма сходных сырьевых ресурсов и производственных мощностей. Для них обеих самой важной за пределами Европы страной является Египет. В последние годы их экспорт увеличился также в Японию.

СССР

играл важную роль на рынках Европы в 1970-х и 80-х годах. Крупнейшие покупатели пиломатериалов начинали обычно свои ежегодные переговоры о поставках с советским экспортным объединением Экспортлес. На этих переговорах в значительной мере формировался базовый уровень цен на пиломатериалы в Европе, который другие экспортеры должны были так или иначе учитывать. Объем экспорта из СССР составлял порядка 8 млн. м3

. После распада Советского Союза объем экспорта с его территории снизился почти наполовину, но за последние годы экспорт достиг прежнего уровня. Преобладающая часть продукции вывозится из Российской Федерации (75 %) и Латвии (15 %). Ныне проблемой российского экспорта стало то, что свободная конкуренция привела на рынки много предпринимателей, которые заинтересованы лишь, делать быстрые деньги, а не развивать лесопильную отрасль и коммерческие связи на долговременной основе. По имеющимся оценкам, например, в 1994 году более 70 % российского экспорта в Великобританию поступило через такие каналы. Характерные в стране коррупция и мафия также сдерживают многих коммерсантов в ведении торговли с Россией.

США

являются заметным экспортером, но их значение в мировой торговле пиломатериалами больше сказывается в качестве импортера. США ввозит более трети объема мирового экспорта. Объемы импорта возросли в 1990-е годы по мере сокращения отечественного производства. Почти вся продукция поступает из Канады. Уже в 1995 году канадские пиломатериалы покрывали 36 % общего объема потребления в США. Лесопильная промышленность США весьма озабочена сложившимся положением и потребовала введения пошлины на ввозимые канадские пиломатериалы. Переговоры привели к принятию соглашения, согласно которому доля Канады на рынках США будет сокращена до 30 %. Экспорт продукции США направляется в Японию и Канаду.

Импорт Японии

увеличивался равномерно с 1980-х годов. Выпуск продукции японских лесозаводов покрывает 70 % потребления, но эта доля будет, вероятно, снижаться. Основная масса хвойных пиломатериалов (80 %) поступает из Канады и США. Крупные партии хвойных пиломатериалов завозятся из Новой Зеландии, Чили и России. В последние годы на японский рынок все прочнее внедряются Швеция, Финляндия и Австрия. Основную часть пиломатериалов лиственных пород Япония получает из Малайзии.

В Европе

крупнейшими импортерами являются Англия, Германия, Италия и Голландия. За ними идут Дания, Франция, Бельгия и Испания. На европейских рынках пиломатериалов перечисленные страны называют "восьмеркой". Их общий импорт покрывает почти 90 % европейского экспорта. По инициативе этих стран ежегодно проводится конференция импортеров пиломатериалов хвойных пород (European Softwood Conference), в которой участвуют также важнейшие экспортеры пиломатериалов хвойных пород.

Самая крупная торговля пиломатериалами хвойных пород осуществляется между Канадой и США. В 1994 году Канада вывезла в США 37 млн. м3

, или почти весь объем импорта США. Вторым по величине потоком являются поставки из Канады в Японию (5,4 млн. м3

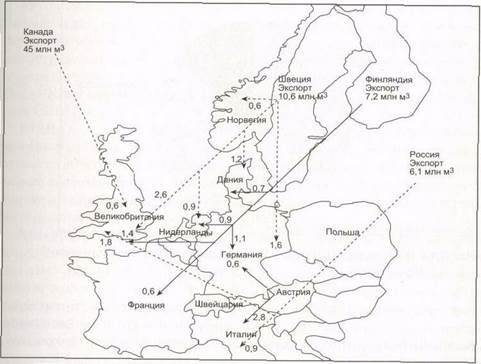

). Остальные значительные сделки совершаются в Европе. Торговля пиломатериалами хвойных пород в Европе, объемы потоков которой составляют более 0,5 млн. м3

, показана на рисунке 7.

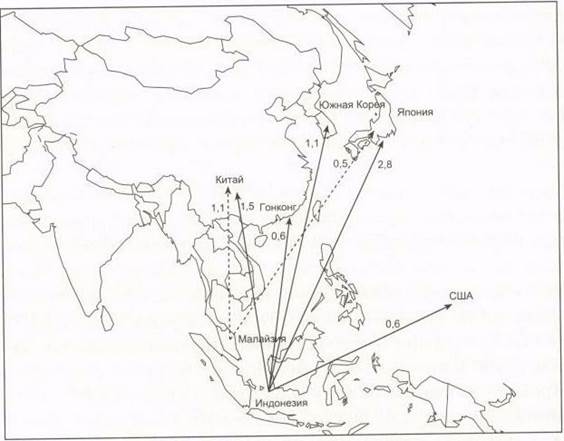

Крупнейшие в мире поставки пиломатериалов лиственных пород осуществляет Малайзия, экспортирующая их в Таиланд (1,4 млн. м3

), Корею (0,7 млн. м3

) и Японию (0,6 млн. м3

). Также США вывозит в Канаду около 0,8 млн. м3

.

Рис. 7.

Важнейшие потоки торговли пиломатериалами хвойных пород в Европе в 1994 году (более 0,5 млн. м3

)

3. Производство древесных плит

3.1. Развитие предложения и спроса

В 1994 году в мире выпускалось около 142 млн. м3

древесных плит, из которых 2/3 производилось в промышленно развитых и 1/3 - в развивающихся странах. Соотношения объемов различных продуктов показаны на рисунке 8.

Шпон и фанера изготавливаются из хвойных и лиственных древесных пород. К стружечным плитам относится большая группа обычных стружечных плит и структурно ориентированные плиты OSB (Oriented Strand Board). Плиты с ориентированными волокнами отличаются от прочих стружечных плит прочностью. К волокнистым плитам относятся пористые и твердые плиты мокрого прессования и полутвердые сухого прессования плиты MDF (Medium Density Fiberboard).

В течение последних 30 лет производство древесных плит расширялось быстрее, чем пиломатериалов. Если взять период с 1965 по 1990 год, или до распада СССР,

то выпуск пиломатериалов вырос примерно на 30 %, а выпуск древесных плит - даже на 160 %. Пиломатериалы все шире замещаются плитами во многих объектах применения (рис. 9).

| Древесноволок-нистая плита 14%

|

| Древесностружечная плита 37%

|

Рис. 8.

Доля различных типов древесных плит в мировом производстве в 1994 году (%)

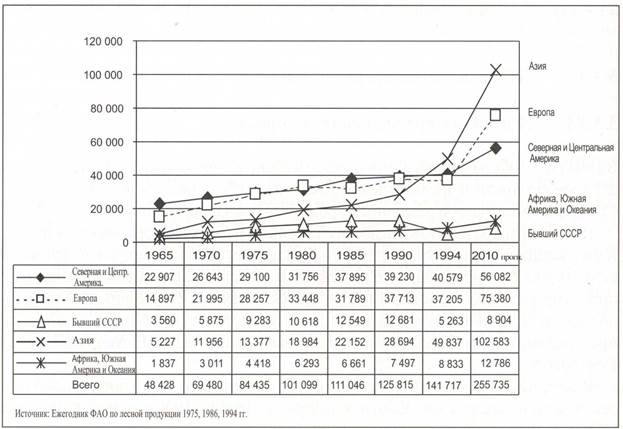

Рис. 9.

Мировое производство древесных плит в период 1965-1994 гг. по континентам и прогноз потребления на 2010 год

Рост производства был относительно равномерным везде, не считая спада в начале этого десятилетия на территории бывшего Советского Союза. Заслуживает внимания тот факт, что производство росло быстрее всего в Азии. Это связано с бурным подъемом выпуска шпона и фанеры прежде всего в Китае и Индонезии.

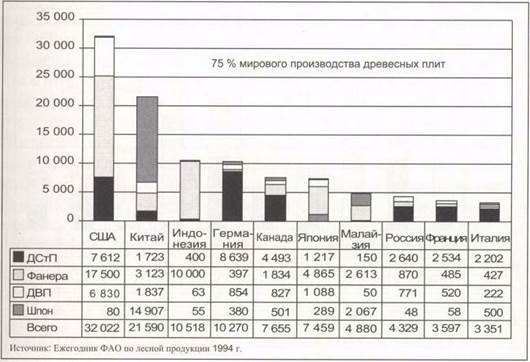

Крупнейшими производителями древесных плит в мире были США, Китай и Индонезия. Фанеры больше других производилось в США, Индонезии и Японии. В сумме выпуск этих стран составляет 2/3 мирового производства фанеры. Больше всего стружечных плит выпускалось в Германии и США. Китай является несомненным лидером в выпуске шпона: более 60 % мирового объема шпона производится в Китае. Крупнейшим производителем древесноволокнистых плит являются США (рис. 10).

В США

выпуск древесных плит в течение последних 20 лет был равномерным на уровне от 25 до 34 млн. м3

в год. Уже в 1972 году объем выпуска впервые превысил 30 млн. м3

. Доля фанеры составляет более половины. Конкуренцию фанере хвойных пород на тех же рынках составляет относимая к стружечным плитам и более дешевая плита OSB, доля которой, как ожидается, будет расти по мере снижения доли фанеры хвойных пород.

Вхождение Китая

в группу ведущих производителей древесных плит произошло быстро, как и рост экономики Китая в целом. За десять лет выпуск древесных плит увеличился почти в десять раз. За один только 1993-1994 год производство возросло до 7 млн. м3

, что почти равно величине годового выпуска плит в Японии. Рост объяснялся в значительной степени сильным увеличением выпуска шпона.

Также быстро производство плит развивалось в Индонезии. В

начале 1980-х государство запретило вывоз из страны фанерного сырья, и было налажено производство фанеры. Уровень 1980 года, составлявший 1 млн. м3

, увеличился в десять раз и ныне Индонезия производит пятую часть фанеры в мире. Страна располагает самыми богатыми лесными ресурсами в Азии.

Рис. 10.

Крупнейшие страны-производители древесных плит в 1994 г.

В Германии

выпуск древесных плит происходил довольно равномерно с начала 1970-х годов. Германия известна прежде всего как производитель основных древесных плит: там производится третья часть всего объема плит, выпускаемых в Европе. Фанерная промышленность Японии

пострадала сильнее всего в результате прекращения вывоза сырья из Индонезии. Выпуск фанеры в стране сократился почти наполовину от уровня лучших лет конца 1970-х. Производство стружечных и волокнистых плит несколько возросло, но это не остановило общий спад производства древесных плит.

3.2. Международная торговля древесными плитами

Объем экспорта древесных плит составил в 1994 году 38 млн. м3

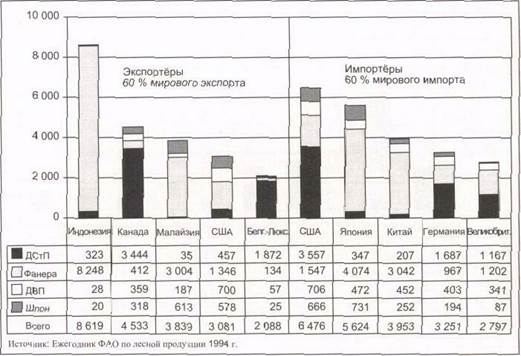

. Почти половина объема приходилась на фанеру, и более трети составляли стружечные плиты. Экспорт увеличивался равномерно быстрее производства, и его доля значительно возросла с 1980-х годов. На сегодняшний день она составляет 27 % от объема производства, тогда как в 1960-х и 70-х годах экспорт составлял порядка 12-15%. Увеличение доли экспорта объясняется главным образом ростом экспорта Индонезии и Канады. Крупнейшие экспортеры и импортеры представлены на рис. 11.

На порядок больше других экспортирует древесных плит Индонезия.

Несмотря на большое население страны (180 млн.), платежеспособные покупатели находятся за ее пределами, и до 80 % плит отправляется на экспорт. Экспорт возрастал равномерно быстро. Еще в 1980 году Индонезия была не заметна на мировых рынках, ее объем составлял около 0,2 млн. м3

.

Рис. 11.

Крупнейшие экспортеры и импортеры древесных плит.

В последующие годы ежегодное увеличение объемов составляло от 0,5 до

1 млн. м3

, т.е. каждый год увеличение объемов соответствовало обычному объему экспорта древесных плит из Финляндии. Вывозится преимущественно фанера и доля страны в мировом экспорте фанеры в настоящее время составляет примерно половину. Главные торговые партнеры находятся в Азии. На поставки фанеры в Японию, Китай и Южную Корею приходится около 2/3 экспорта Индонезии.

Быстро расширяется вывоз из Канады.

С начала 1980-х годов объем экспорта утроился. Подавляющую часть вывозимых плит составляют плиты OSB, которые ФАО относит к группе древесностружечных. Их производство наращивалось в последние годы частично за счет выпуска фанеры хвойных пород. На основании сегодняшних инвестиций объемы производства и экспорта плит в дальнейшем будут быстро расти. Плита OSB вывозится преимущественно в США, но там свое, отечественное, производство переживает бурный подъем, что заставляет в будущем искать новые рынки. Экспорт в Японию был пока незначительным, но на расширяющихся рынках может найтись место и плите OSB.

Малайзия

уже с начала 1970-х годов вошла в группу значительных экспортеров древесных плит. В 1990-х годах объем ее экспорта удвоился. Вывозится только фанера, основная часть которой поставляется в Китай и Японию. Значительное место в экспорте древесных плит принадлежит Бельгии,

на долю которой приходится четверть экспорта древесных плит в Европе. Много древесных плит вывозится и из Германии,

но она больше известна как страна, импортирующая плиты.

В США

экспорт древесных плит возрастал равномерно с 1980-х годов. Попутно увеличивался и импорт плит, превышающий экспорт. США вывозит больше всего фанеры хвойных пород в Европу и Канаду и ввозит из Канады плиту OSB.

Ведущими импортерами фанеры в мире являются Япония, Китай и Корея. Почти всю фанеру они получают из двух стран: Индонезии и Малайзии. В Европе древесную плиту традиционно ввозят Германия, Великобритания и Голландия. Они покупают все виды древесных плит из многочисленных источников.

Предметом широкой мировой торговли являются в первую очередь стружечные плиты и фанера. Крупнейшие потоки древесных плит составляют поставки плит OSB из Канады в США (3,3 млн. м3

) и стружечных плит из Германии е Бельгию (0,5 млн. м3

) и Австрию (0,5 млн. м3

). Практически вся крупная торговля фанерой осуществляется в Азии. На рисунке 12 показаны важнейшие торговые потоки фанеры в мире.

Рис. 12.

Важнейшие потоки мировой торговли фанерой в 1994 году (млн. м3

)

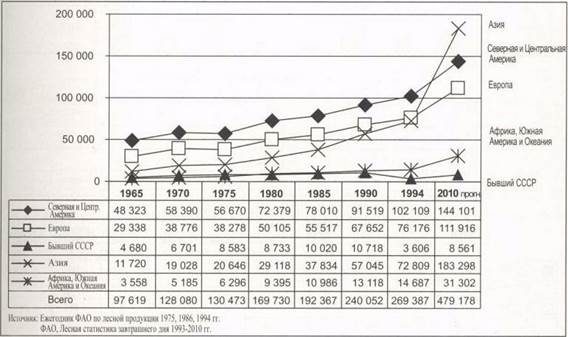

3. Производство бумаги и картона

3.1. Развитие предложения и спроса

Общий выпуск бумаги и картона в 1994 году составил около 270 млн. тонн. Распределение производства бумаги и картона по ассортименту представлено на рисунке 13.

| Типографская и писчая 31%

|

| Упаковочная бумага/картон 44%

|

Рис. 13.

Доля различных видов бумажно-картонной продукции в мировом производстве бумаги в 1994 году (%)

Выпуск бумаги и картона в течение последних тридцати лет постоянно увеличивался. Небольшой спад наблюдался в 1975 году в период снижения конъюнктуры, вызванного энергетическим кризисом, и в 1982 году, но общее направление было весьма прямолинейным. Выпуск бумаги и картона увеличивался быстрее, чем производство древесной массы. Это объясняется расширением применения различных наполнителей и покрытий. Прогнозы ФАО развития потребления указывают на дальнейший равномерный рост производства (рис. 14).

Объемы прироста производства в Северной и Центральной Америке и в Европе были почти одинаковыми. Благодаря бурному экономическому развитию за последнее десятилетие Азия достигла европейского уровня производства. Согласно прогнозам, потребление в Азии будет увеличиваться быстрее, чем на других континентах, и в 2010 году обгонит уровень Северной и Центральной Америки. Прирост объемов в Африке, Южной Америке и Океании был небольшой по сравнению с другими континентами, хотя рост был относительно более быстрым, чем в Европе и Америке. Прирост объемов на территории бывшего СССР

обернулся спадом в результате его распада. Крупнейшие производители различных сортов бумаги и картона показаны на рисунке 15.

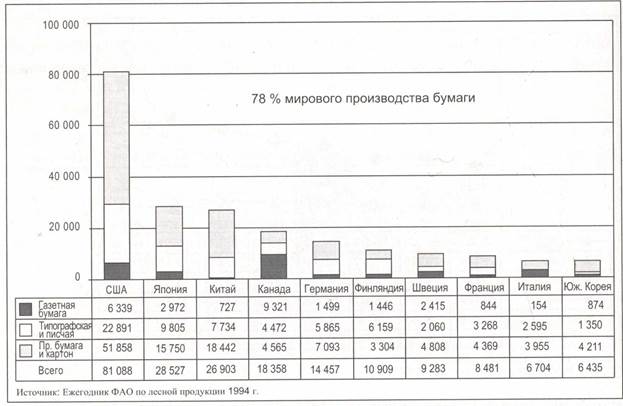

В США

выпуск бумаги и картона равномерно возрастал и на сегодня составляет 30 % от мирового объема. Значительная часть продукции относится к группе "прочие бумаги и картоны", которая включает, прежде всего, хозяйственные, гигиенические, оберточные и упаковочные бумаги и картоны. США является также крупнейшим производителем типографской и писчей бумаги.

Рис. 14.

Мировое развитие производства бумаги и картона по континентам в период 1965-1994 гг. и прогноз потребления на 2010 г.

В Японии,

несмотря на некоторые спады, развитие производства также носит равномерный характер. Китай

является заметным производителем бумаги и картона, но производство древесной массы составляет лишь около 1,7 млн. т. Большая часть бумаги там изготавливается на иной основе, не из древесного волокна. В 1994 году было выпущено около 18 млн. тонн целлюлозы на недревесной основе, что составило 85 % мирового объема выпуска такой массы. Газетной бумаги больше всего производится в Канаде.

3.2. Международная торговля бумагой и картоном

В 1994 году было экспортировано около 73 млн. т бумаги и картона, или 27 % от объема мирового выпуска. Увеличение экспорта возрастает вслед за ростом производства и весьма равномерно опережает его по темпам, не считая 1975 года. В экспорте доля газетной бумаги составляла 24 %, типографской и писчей - 35 % и 41 % прочей бумаги и картона. Основные торговые сделки совершаются между промышленно развитыми странами. Доля развивающихся стран в экспорте составляет лишь 10 %.

В экспорте газетной бумаги с большим отрывом лидирует Канада.

Ее доля в мировом экспорте газетной бумаги составляет более половины. Преобладающая часть бумаги поставляется в США, хотя крупным покупателем является и Великобритания. Финляндия

лидирует в экспорте типографской и писчей бумаг и ее доля в мировом объеме экспорта этой продукции составляет пятую часть.

Рис. 15.

Крупнейшие страны-производители бумаги и картона в 1994 году

Основная часть финской бумаги отправляется в Центральную Европу. Швеция и США

известны как значительные экспортеры прочих бумаг и картонов, а именно: упаковочных, гигиенических и хозяйственных бумаг. Подавляющая часть шведского экспорта направляется в Центральную Европу. США больше всего вывозит продукции в Канаду, но также все больше в Азию, особенно в Китай, Гонконг и Японию.

В импорте ведущие места занимают западные промышленно развитые страны. США

ввозит большую часть своего импорта в виде газетной бумаги из Канады. США экспортирует главным образом продукцию, относящуюся к категории "прочие бумаги и картон" и импортирует газетную бумагу. Германия

вывозит и ввозит почти равные объемы различных сортов бумаги. Расположение страны в центре европейской экономической зоны объясняет отчасти активность зарубежных сделок. Германия, Великобритания и Франция получают значительную часть своего импорта из Северных стран.

Заключение

В связи с набирающим темпы прогрессом ФАО делает следующий прогноз развития мирового лесного рынка

В глобальном масштабе в мире будет складываться ситуация превышения предложения над спросом по многим видам продукции в целом и в частности лесоматериалов:

1. Перепроизводство лесоматериалов в Европе к 2010 году ожидается достичь порядка 2млн.тонн м3

при производстве древесины хвойных пород, превышающем спрос;

2. Азия останется единственным регионом, для которого будет характерен явный дефицит предложения - к 2010 году он достигнет 20 млн. тонн м3

пиловочника, однако, вероятно, будет наблюдаться постепенное возрастание удовлетворения дефицита за счет стран Тихоокеанского региона;

3. В отношении лесоматериалов для следующего десятилетия будет характерно следующее:

· значительное увеличение объемов выращивания древесины (главным образом сосны и эвкалипта) на плантациях в Южной Америке и Новой Зеландии;

· увеличение перепроизводства лесоматериалов в Северной Америке на 13 млн. тонн м3

, общий объем, которого достигнет 28 млн. тонн м3

.

Список библиографических источников

1. Мировая экономика: учебник / под ред. док. э.н. проф. А.С. Булатова – М.: Юрист, 2003, стр. 736.

2. Юслин Х., Неувонен Й. Маркетинг продукции лесной и целлюлозно-бумажной промышленности: учебное пособие – Йоэнсуу: 2000, стр.256.

3. Евдокимов В.М., Нехайчик Н.Л. Отечественный и зарубежный рынки российских лесных продуктов, «Рассмотрение проблем экономики лесного комплекса и лесной политики России в переходный период», доклады семинара в Санкт-Петербургской Лесотехнической академии 11-13 февраля 1999г.

4. Яааскеляйнен М. Тенденции на мировых рынках продукции лесной промышленности в перспективе 2010 года, доклады семинара в Санкт-Петербургской Лесотехнической академии 11-13 февраля 1999г.

|