| ФГОУ ВПО

«КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра управления производством

Курсовой проект по маркетингу

«Маркетинговая деятельность в организации»

«Разработка маркетинговой стратегии в организации»

| Курсовой проект допущен

к защите____________________________

(дата, подпись руководителя)

Руководитель _______________________

(ученые звания, степень)

____________________________________

(ФИО руководителя, фамилия указывается полностью)

|

Курсовой проект

защищен на ______________________________________

(оценка)

______________________________________

(дата, подпись руководителя)

|

Курсовой проект выполнила

студентка группы: 08-ЭУ-2

Степанова Мария Николаевна

____________________

(дата, подпись студента)

Калининград

2010

СОДЕРЖАНИЕ.

Введение……………………………………………………………………...……..3

Глава 1

Общая характеристика

ЗАО «Банка Жилищного Финансирования»

1.1 Историческая справка ……………………….…………………………...……4

1.2 Организационная структура банка………………….………………………...6

1.3 Основной вид деятельности банка…………………….….….………………..8

1.4 Основные экономические и финансовые показатели………..………….…...9

Глава 2

Маркетинговое исследование

2.1.1 Внутренняя маркетинговая среда организации……………….….…....…..11

2.1.2 Трудовые ресурсы……………………..……………………………..….…..12

2.1.3 Анализ численности кадров…………………………………....………..….13

2.1.4 Материальные средства и динамика их развития………………..………..16

2.2.1 Внешняя маркетинговая среда организации…………………….….……...18

2.2.2 Анализ сильных и слабых сторон в конкурентной борьбе…….…………………………….…………………………………..……....19

2.2.3 Оценка конкурентоспособности с помощью графического метода………………………………………………………………………….……22

2.2.4 SWOT – анализ маркетинговой среды ЗАО «Банка Жилищного Финансирования»…………………………………………………………………..24

Глава 3

3.1 Продвижение нового товара и формирование его в глазах будущих клиентов…………………………………………………………………………….29

3.2 Предложения по совершенствованию маркетинговой деятельности организации……………………………………………………………….…...

Заключение………………………………………………………………..……

Список используемых источников……………………………………..…….

Приложения……………………………………………………………………

ВВЕДЕНИЕ.

Данная работа посвящена маркетинговой среде фирмы и её

исследованию.

Реклама

Любое предприятие представляет собой самоорганизующийся и

саморазвивающийся объект, функции которого обеспечиваются его “внутренней средой”. Действует же предприятие во “внешней среде”. Все факторы внутренней и внешней сред могут, как способствовать, так и затруднять его производственно-коммерческую деятельность.

Элементы внутренней среды относятся большей частью к числу

контролируемых руководством предприятия и его сотрудниками. К ним, в числе других, относятся продукт, его внешний вид, качественные характеристики , разнообразие, технология производства, квалификация персонала, методы выхода на рынки и др.

Неконтролируемые факторы – это воздействующие на деятельность

предприятия внешней среды, которые не могут управляться им или его службой

маркетинга. В числе этих факторов – экономика, законы, правительственные

распоряжения, стандарты, таможенные правила и тарифы, природные условия и т.д.

Необходимо учитывать, что любой, даже идеальный план деятельности

может провалиться при негативном воздействии неконтролируемых факторов. Поэтому требуется постоянное слежение за внешней средой и учет ее влияния. Более того, важной частью маркетинговой деятельности должны стать процедуры, разработанные на случай возникновения непредвиденных обстоятельств.

Задача предприятия – ради повышения эффективности своей работы

максимально изменять в нужном направлении поддающиеся управлению факторы и максимально приспосабливаться к факторам, неподдающимся изменению.

Общая характеристика

ЗАО «Банка Жилищного Финансирования».

1.1 Историческая справка о предприятии.

Закрытое Акционерное Общество «Банк Жилищного Финансирования» (ЗАО «Банк ЖилФинанс») основано в 1994 году.

Сегодня Банк Жилищного Финансирования предлагает своим клиентам качественные кредитные продукты в 15 городах России, гарантируя высокий уровень обслуживания и индивидуальный подход к каждому клиенту.

Специалисты Банка постоянно ведут работу по созданию новых банковских продуктов, адаптированных к ситуации на финансовом рынке, потребностям населения и изменениям в законодательстве.

Банк ведет активную деятельность по освоению новых регионов. В настоящий момент Банк предлагает кредитные продукты в Москве, Подмосковье, Омске, Ростове-на-Дону, Нижнем Новгороде, Краснодаре, Новороссийске, Ярославле, Калининграде, Липецке, Перми, Самаре, Саратове, Волгограде, Новосибирске, Красноярске.

12 марта 2009 года Национальное Рейтинговое Агентство присвоило Банку ЖилФинанс рейтинг "А-" в значении "высокая кредитоспособность, третий уровень".

Реклама

По данным РБК.Рейтинг, Банк ЖилФинанс входит во 2-ю группу финансовой устойчивости (из 6 установленных) в категории российских банков с уровнем активов от 5 до 15 млрд рублей.

По данным РБК.Рейтинг, Банк Жилищного Финансирования по объему выданных в 2008 году ипотечных кредитов занимает 8 место среди крупнейших ипотечных банков московского региона, а также входит в число 20-ти самых ипотечных банков России.

Помимо ипотечного кредитования, Банк предлагает автокредитование, услуги по размещению средств клиента во вклады, аренде сейфовых ячеек, обслуживанию пластиковых карт ведущих международных платежных систем Visa International и Diners Club International, валютным операциям и расчетно-кассовому обслуживанию.

Банк Жилищного Финансирования отчитывается по МСФО. Аудитором с 2003 года является компания «Deloitte & Touche».

Банк Жилищного Финансирования является членом Национальной ассоциации участников фондового рынка (НАУФОР), Национальной валютной ассоциации, членом фондовой секции ММВБ, состоит в Ассоциации региональных банков России, входит в состав акционеров ОАО «Национальное бюро кредитных историй» (НБКИ), НО Ассоциация «Деловой Совет ЕврАзЭс», входит в состав рабочей группы Международной Финансовой Корпорации (IFC) по развитию первичного рынка ипотечного кредитования.

Генеральная лицензия ЦБ РФ № 3138 от 17 февраля 2006 года. Свидетельство о включении в реестр банков — участников системы обязательного страхования вкладов от 11 июля 2006 года № 834.

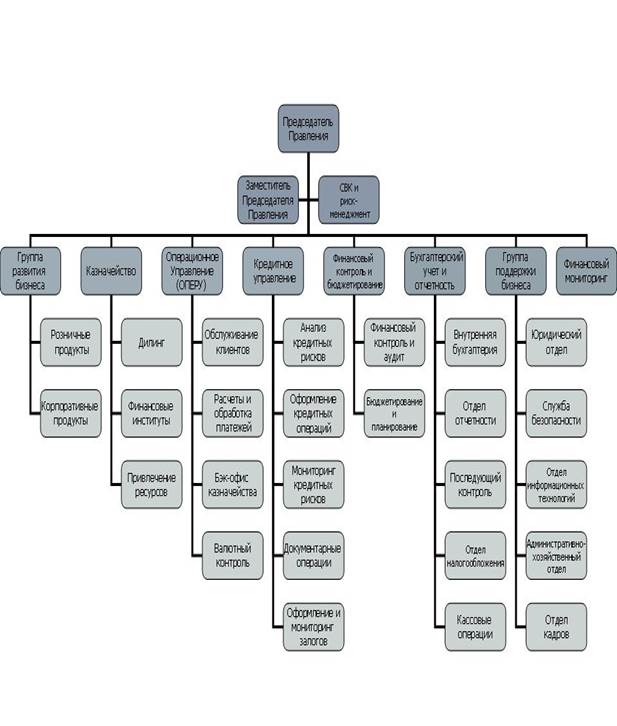

1.2 Организационная структура банка.

От уровня организационной структуры банка непосредственно зависит успех в достижении целей избранной стратегии. Мировая банковская практика показывает, что просчеты в организационных структурах очень часто приводили даже мощные банки к тяжелому кризису. Поэтому выбор и устроение организационной структуры в соответствии с внутренними и внешними факторами, которые определяют деятельность банка, стоящие перед ним стратегические цели, является одной из наиболее важных и ответственных задач маркетинга.

ЗАО «Банк Жилищного Финансирования» относится к организационной структуре бюрократического типа - рациональность, ответственность и иерархичность. Схема представлена на Рис. 1.

Понятие бюрократии, введенное в начале XX столетия, известным немецким социологом М. Вебером, означает идеальную модель построения организации.

Бюрократическое построение организации предполагает отлаженную работу всех звеньев управления, четкое разделение труда, строгую регламентацию деятельности каждого служащего и подбор кадров в соответствии с их компетентностью.

Структура предполагает деление банковской деятельности на отдельные части, представляющие собой до некоторой степени обособленные отрасли деятельности пли функции, осуществление которых служит достижению целей, стоящих перед банком. К таким сферам деятельности банков обычно относятся: управление банковскими операциями, маркетинг, бухгалтерский учет и отчетность, и хозяйственные управления. В зависимости от характера и объема задач, решаемых банком, могут создаваться дополнительные, более мелкие подразделения. Таковы классические требования к организационной структуре, которые легли в основу деятельности большинства организаций.

Рис.1. «Схема организационной структуры банка».

1.3 Основной вид деятельности банка.

Основная деятельность ЗАО «Банк ЖилФинанс» заключается в коммерческой банковской деятельности, предоставлении ссуд и гарантий, осуществлении операций с ценными бумагами, иностранной валютой и производными инструментами. Помимо ипотечного кредитования, Банк предлагает автокредитование, услуги по размещению средств клиента во вклады, аренде сейфовых ячеек, обслуживанию пластиковых карт ведущих международных платежных систем Visa International и Diners Club International, валютным операциям и расчетно-кассовому обслуживанию.

Основным источником доходов являются проценты , полученные по предоставленным кредитам, депозитам и иным размещенным средствам.

Основными операциями, оказывающими влияние на финансовый результат Банка, являются кредитные операции. Приоритетным направлением развития является ипотечное кредитование - это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения.

Краткая характеристика деятельности Банка и перечень основных операций изложено в рекламных буклетах и Приложении 1. «Годовой отчет за 2008 – 2009 г.».

1.4

Основные экономические и финансовые показатели.

Финансовые показатели - набор показателей, использующихся:

- для исследования эффективности деятельности компании; и

- измерения степени риска ее операций.

В приложении 1. ЗАО «Банк ЖилФинанс» Аудиторское заключение по годовому отчету за 2008 год, представлены экономические и финансовые показатели деятельности Банка за последние три года, который состоит из:

· Бухгалтерского баланса (публикуемая форма) на 1 января 2009 года;

· Отчет о прибылях и убытках (публикуемая форма) за 2008 год;

· Отчет о движении денежных средств (публикуемая форма) за 2008 год;

· Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма) на 1 января 2009 года;

· Сведений об обязательных нормативах (публикуемая форма) по состоянию на 1 января 2009 года.

В «Таблице 1» представлены основные результаты деятельности ЗАО «Банк ЖилФинанс». Представлены технико-экономические показатели динамики за последние два года.

| Наименование показателя

|

Период

|

Изменение

|

| 2008

|

2009

|

| Отчет о прибылях и убытках, тыс. руб.

|

| Выручка

|

1809744

|

2502388

|

38%

|

| Себестоимость

|

843094

|

1418858

|

68%

|

| Чистые доходы

|

70186

|

55191

|

78%

|

| Прибыль (убыток) до налогообложения

|

209303

|

140646

|

67%

|

| Текущий налог на прибыль

|

19330

|

216706

|

20%

|

| Чистая прибыль (уб.) отчетного периода

|

966650

|

1083530

|

12%

|

| Баланс, тыс. руб.

|

| Валюта баланса

|

1661454

|

1683828

|

1,3%

|

| Капитал и резервы

|

112500

|

112500

|

-

|

| Финансовый долг (краткосрочные и долгосрочные займы)

|

-

|

-

|

-

|

| Отчет о движении денежных средств, тыс. руб.

|

| Чистые денежные средства от текущей деятельности

|

-

|

-133819

|

-

|

| Чистые денежные средства от инвестиционной деятельности

|

-

|

-28954

|

-

|

| Чистые денежные средства от финансовой деятельности

|

-

|

-

|

-

|

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов

|

-

|

-162773

|

-

|

| Финансово-экономические показатели

|

| Рентабельность пооперационной прибыли (Прибыль от продаж/ Выручка)

|

2%

|

3%

|

1%

|

| Рентабельность по чистой прибыли (Чистая прибыль/ Выручка)

|

4,3%

|

57%

|

1,4%

|

| ROE (Чистая прибыль/Среднегодовой Капитал и резервы)

|

-

|

-

|

-

|

| Чистый долг, тыс. руб.

|

-

|

-

|

-

|

ГЛАВА 2.

Маркетинговое исследование.

2.1.1 Внутренняя маркетинговая среда организации.

Маркетинговым исследованием принято называть сбор информации, ее интерпретацию, оценочные и прогнозные расчеты, выполняемые для маркетинговых служб и руководства организации по их заказу.

Главная цель данного маркетингового исследования – создать информационно – аналитическую базу для принятия маркетинговых решений и, как следствие, улучшить конкурентоспособность ЗАО «Банк ЖилФинанс».

После проведенного исследования можно будет сделать вывод и предложить мероприятия по повышению конкурентоспособности данной организации.

Информация о внутренней среде фирмы необходима менеджеру, чтобы определить внутренние возможности, потенциал, на которые фирма может рассчитывать в конкурентной борьбе для достижения поставленных целей. Анализ внутренней среды позволяет также лучше уяснить цели и задачи организации. Важно то, что помимо производства продукции, оказания услуг организация обеспечивает возможность существования своим работникам, создает определенные социальные условия для их жизнедеятельности.

2.1.2

Трудовые ресурсы.

Трудовые ресурсы предприятия являются главным ресурсом каждого

предприятия, от качества и эффективности использования которого во

многом зависят результаты деятельности предприятия и его

конкурентоспособность.

Трудовые ресурсы приводят в движение материально-вещественные

элементы производства, создают продукт, стоимость и прибавочный

продукт в форме прибыли.

Численность сотрудников.

Среднегодовая численность сотрудников Банка на начало 2009 года составила 527 человек.

Среднегодовая численность сотрудников Банка в 2008 году составляла 494 человека.

Кризис заставил Банк пересмотреть приоритеты, и без работы сразу оказалось около 30 % специалистов разного уровня. Чтобы выжить, нужно было переквалифицироваться, что банки и сделали. Сегодня банковские менеджеры снова в цене и нарасхват. Но не все и не везде.

Банк объявил «охоту» на высококлассных специалистов.

Кризис вынудил бизнес пересмотреть систему приоритетов: экономический спад стимулирует компании искать способы добиться результатов с меньшими затратами. Однако сокращать издержки заставляют не только трудности, но и потребность в переменах. Отраслевая нестабильность диктует новые правила игры. И выжить тут сможет только тот, кто сумел найти оптимальный путь трансформации. Кризис показал: мало накрыть регион сетью, главное – правильно ее оптимизировать, чтобы бизнес снова стал эффективным.

Банковская сфера первой ощутила на себе признаки приближающейся бури. Но, как оказалось, когда гром грянул, креститься некоторым оказалось уже поздно. Массовая волна сокращений в финансовой сфере прокатилась, выбросив за борт тысячи банковских работников. И в то время, как одни кредитные учреждения к концу 2009 года продолжают подсчитывать убытки, другие не только остаются на плаву, но и продолжают успешно развиваться.

2.1.3 Анализ численности кадров.

При исследовании трудовых ресурсов определяющее значение имеет анализ численности работающих и затрачиваемого рабочего времени. Полученная в результате анализа информация необходима для формирования оптимального портфеля заказов и разработки соответствующей производственной программы.

Анализ численности работающих включает исследование следующих показателей:

- численность работников, в том числе состав, пол, возраст, специальность, должность, уровень образования и квалификации; обеспеченность организации кадрами;

- формы, динамика и причины движения рабочей силы, коэффициенты стабильности и текучести, направления и интенсивность перемещений внутри организации;

- социальные показатели трудовой деятельности (мотивация труда, профессионально-квалификационный рост, семейное положение, обеспеченность жильем);

Для характеристики движения рабочей силы исчисляют и анализируют в динамике следующие показатели:

1.Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников / Среднесписочная численность персонала

2.Коэффициент замещения (Кз):

Кз = Количество принятых - Количество выбывших работников / Среднесписочная численность персонала

3.Коэффициент постоянства состава персонала предприятия (Кпс):

Кпс = Количество работников, проработавших весь год / Среднесписочная численность персонала

Чтобы узнать среднесписочную численность за отчетный период, необходимо первого числа каждого месяца фиксировать списочную численность сотрудников предприятия, приходящуюся на этот день. В конце отчетного периода (например, года) вычислить среднесписочную численность по следующей формуле:

S = ((S1 + S2): 2 + (S2 + S3): 2 +...+ (S12 + S1n): 2)): 12,

где S – среднесписочная численность; где S – среднесписочная численность;

S1, S2, ... S12 – списочная численность на первое число каждого месяца отчетного года;

S1n – списочная численность на конец декабря года. См. Таблица 2.

«Таблица 2»

Основные результаты по среднесписочной численности

ЗАО «Банк ЖилФинанс».

| Месяц отчетного периода

|

Уволено в каждый месяц

30%=158 человек

|

Осталось на отчетный период

|

| Январь

|

-

|

527

|

| Февраль

|

17

|

510

|

| Март

|

16

|

494

|

| Апрель

|

15

|

479

|

| Май

|

14

|

465

|

| Июнь

|

16

|

449

|

| Июль

|

12

|

437

|

| Август

|

14

|

423

|

| Сентябрь

|

18

|

405

|

| Октябрь

|

20

|

385

|

| Ноябрь

|

10

|

375

|

| Декабрь

|

6

|

369

|

S=(527+510)/2+(510+479)/2+(79+465)/2+(465+449)/2+(449+437)/2+(437+423)/2+(423+405)/2+(405+385)/2+(385+375)/2+(375+369)/2

Полученное выражение делим на 12 месяцев и получаем среднесписочное число S=4869/12=406 человек.

1.Коэффициент оборота по выбытию (Кв):

Кв = 158/406=0,4 (или 40%)

2.Коэффициент замещения (Кз):

Кз = -0,4 отрицательный, т.к. за отчетный период в организацию не было принято ни одного работника.

3.Коэффициент постоянства состава персонала предприятия (Кпс):

Кпс = 369/406=0,9

4. Средний возраст / стаж работников коллектива фиксируются эти показатели, как правило, в конце отчетного периода и являются статичными. Вы числяются, как и любая средняя величина, по следующей формуле:

Х=(X1+X2+....+Xn)/S

где Х – средний возраст / стаж сотрудников коллектива;

Х1… Хn – возраст / стаж отдельных работников;

S – списочная численность персонала за отчетный год.

Х=12657/406=31 год см. «Таблицу 3» «Таблица 3»

| Количество работников

|

Возраст

|

Общее вычисление

|

| 125

|

27

|

125*27=3375

|

| 67

|

29

|

67*29=1943

|

| 44

|

41

|

44*41=1804

|

| 52

|

48

|

52*48=2496

|

| 12

|

52

|

12*52=624

|

| 69

|

35

|

69*35=2415

|

| Итого: 369

|

12657

|

В основном, средний возраст сотрудников 31 год, что говорит о молодом перспективном коллективе.

2.1.4 Материальные средства и их развитие.

Материальные средства – это совокупность всех предметов, используемых организацией в любой организации, таких как оборудование, приборы, инструменты, механизмы, различные устройства, материалы и расходные материалы.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса. Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Для оценки динамики, структуры имущества по данным бухгалтерского баланса «Приожение 1» составляется аналитическая таблица бухгалтерского баланса на 1 января 2009 год.

Как видно из «Приложения 1», стоимость имущества предприятия составила за отчетный год 10073295 тыс. руб. Это произошло за счет прироста прочих активов в сумму 495321 тыс. руб., и увеличения чистой ссудной задолженности на сумму 8362687 тыс. руб.

В отчетном периоде структура операций банка не претерпевала существенных изменений произошедших в деятельности банка, а также событий, оказывающих или способных оказать влияние на финансовую устойчивость банка, его политику (стратегию) за отчетный год, а также существенную зависимость деятельности банка от финансовой помощи акционеров.

В отчете о прибылях и убытках, прибыль банка составила 69 286 тыс. рублей и деятельность банка является не убыточной.

2.2.1 Внешняя маркетинговая среда организации.

Для принятия эффективных управленческих решений, руководство фирмы должно понимать и анализировать внешнее окружение. Для сканирования внешней среды компании могут использовать исследования и сбор информации, изучение потребительского рынка с помощью рыночных исследований. Более того, компании должны постоянно отслеживать события и тренды, происходящие во внешней среде, наряду с отслеживанием действий конкурентов.

Отслеживание внешней среды включает в себя сбор информации о социальных, культурных, демографических, экономических, политических, государственных и технологических трендах. Для данной цели работники компании могут использовать как собственные наблюдения, так и другие информационные ресурсы, такие как журналы, периодические издание и газеты.

Основные факторы внешней маркетинговой среды функционирования фирмы:

1) демографические;

2) экономические;

3) экологические;

4) научно-технические;

5) политические;

6) культурные.

2.2.2 Анализ сильных и слабых сторон в конкурентной борьбе.

Полное представление о Банке «Жилищного Финансирования» на рынке поможет сравнение его с конкурентами.

Для этого я провела Анализ силы и слабости в конкурентной борьбе

, сравнив ЗАО «БанкЖилФинас» с ОАО «Региональным кредитным банком» и ОАО банком «Петрокоммерц».

ОАО «Региональный кредитный банк»

является самостоятельным банком, зарегистрированным на территории Калининградской области. Банк был создан в 1991 году и уже более 19 лет успешно работает на региональном рынке банковских услуг. В систему обязательного страхования вкладов «Региональный кредитный банк» был принят одним из первых в Калининградской области в 2004 году, что подтверждает соответствие банка высоким критериям надёжности и финансовой устойчивости.

ОАО банк «Петрокоммерц»

основан в апреле 1992 г.

Банк является одним из стратегических активов Группы «ИФД Капитал».

С 1998 года Банк «Петрокоммерц» был определен как «опорный» Банк крупнейшей нефтяной компании России — ОАО «ЛУКОЙЛ».

Сейчас Банк является основным расчетным банком Группы «ЛУКОЙЛ» в рублевой зоне, осуществляя расчетно-кассовое обслуживание, конверсионные операции, обслуживание в рамках комплекса услуг Cash Management, а также ведение «зарплатных» проектов для сотрудников Группы.

Сравниваем их по нескольким категориям: финансам, управлению, маркетингу, кадровому составу и технологии.

Проранжируем каждый показатель по степени важности (1 – наименее важно; 5 – наиболее важно) и умножим его на оценку, которую получает организация по данному критерию (от 1 до 5 баллов);

Полученные данные представлены в таблице в «Таблице 4»

«Таблица 4»

| Показатель *вес

|

«ЖилФинанс»

|

«РегКред»

|

«Петроком.»

|

| Финансы*3

1.Балансовая прибыль (убыток)

|

3

|

5

|

3

|

| 2.Независимость от кредиторов

|

3

|

4

|

3

|

| 3.Норма прибыли

|

4

|

5

|

3

|

| 5.Деловая активность

|

4

|

4

|

4

|

| ИТОГО:

|

42

|

54

|

39

|

| Организация и управление *1

1.Численность персонала

|

4

|

5

|

3

|

| 2.Скорость реакции на изменение во внешней среде

|

5

|

5

|

4

|

| 3.Четкость разделений полномочий и функций

|

4

|

4

|

4

|

| 4.Наличие команды

|

5

|

5

|

4

|

| ИТОГО:

|

18

|

19

|

15

|

| Маркетинг*3

1.Доля рынка

|

| 2.Репутация банка

|

4

|

5

|

4

|

| 3.Уровень цен

|

5

|

5

|

4

|

| 4.Уровень и качество обслуживания

|

5

|

5

|

4

|

| 5.Расходы на рекламу

|

3

|

4

|

4

|

| ИТОГО:

|

17

|

19

|

16

|

| Кадровый состав*1

1.Уровень квалификации персонала

|

4

|

5

|

4

|

| 2.Расходы по подготовке и переподготовки персонала

|

5

|

5

|

4

|

| 3.Текучесть кадров

|

4

|

4

|

4

|

| ИТОГО:

|

13

|

14

|

12

|

| Технология*2

1.Применяемые стандарты и степень их совместимости

|

| 2.Новые продукты

|

4

|

5

|

3

|

| 3.Расходы на НИОКР

|

2

|

3

|

2

|

| ИТОГО:

|

12

|

16

|

10

|

| ВСЕГО:

|

102

|

122

|

92

|

Вывод: Исследуемый Банк «ЖилФинанс» не на много отстает от более крупного конкурента, опередившего его по финансам, по численности занятых и технологиям. ЗАО «БанкЖилФинанс» показал себя более маневренным во время кризиса, следящим за качеством и обладающий сплоченной командой, нацеленной на успех.

2.2.3 Оценка конкурентоспособности с помощью

графического метода.

По «Приложению 2» я применила метод оценки – радар конкурентоспособности.

Я сравнила ЗАО «БанкЖилФинанс» с ОАО «Региональным кредитным банком» и ОАО банк «Петрокоммерц».

Каждая организация получила от 1 до 3 баллов по каждому критерию, в котором она имеет наибольшее преимущество. Данные представлены в

«Таблице 4».

«Таблица 5»

| |

Показатель

|

«БанкЖилФинанс»

|

«РегионКредитБанк»

|

банк «Петрокоммерц»

|

| 1.

|

Цены

|

2

|

3

|

1

|

| 2.

|

Качество

|

2

|

3

|

1

|

| 3.

|

Реклама

|

2

|

2

|

3

|

| 4.

|

Канал распределения

|

3

|

3

|

2

|

| 5.

|

Ассортимент

|

2

|

3

|

1

|

Рисунок 2 «Радар конкурентоспособности»

Вывод: На рисунке отчетливо видно, что «БанкЖилФинанс» уступает «РкгионКредиБанку» в качестве продукции и цене, Банку «Петрокоммерц» в рекламе, что важно. Именно в этих направления и нужно продвигаться ЗАО «БанкуЖилФинанс» для улучшения конкурентоспособности.

2.2.4 SWOT – анализ маркетинговой среды

ЗАО «Банка Жилищного Финансирования».

SWOT-анализ —анализ в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: s

trengths (сильные стороны), w

eaknesses (слабые стороны), o

pportunities (возможности) и t

hreats (угрозы).

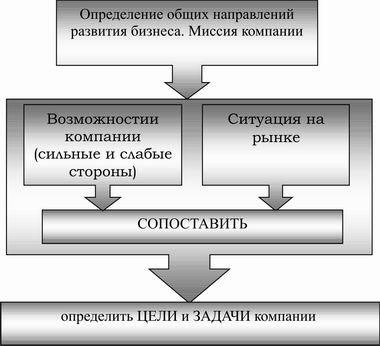

Анализ является промежуточным звеном между формулированием миссии предприятия и определением его целей и задач. Все происходит в такой последовательности:

1. Определяется основное направление развитие предприятия (его миссию)

2. Взвешиваются силы предприятия и оценивается рыночная ситуация, чтобы понять, сможет ли оно двигаться в указанном направлении и каким образом это лучше сделать (SWOT-анализ)

3. Ставятся цели, учитывая его реальные возможности

После проведения SWOT-анализа более четко представляются преимущества и недостатки компании, ситуация на рынке. Это позволит выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся в распоряжении ресурсы, попутно пользуясь предоставленными рынком возможностями.

Даже если Вы уверены, что и так прекрасно обо всем осведомлены, лучше все же проводить SWOT-анализ, так как в этом случае он поможет структурировать имеющуюся информацию о предприятии и рынке и по-новому взглянуть на текущую ситуацию и открывающиеся перспективы.

Кроме того, результаты анализа и принятые на его основании решения должны фиксироваться и накапливаться, т.к. накопленный структурированный опыт («база знаний») является основой управленческой стоимости любой компании.

Правильно и вовремя принятые стратегические решения играют сегодня ключевую роль в успешной деятельности организации.

В конечном счете, именно они оказывают решающее влияние на конкурентоспособность продукции и предприятия в целом.

Методика SWOT – анализа исключительно эффективный, доступный, дешевый способ оценки состояния проблемной и управленческой ситуации в организации. Консультанты рекомендуют регулярно, по крайней мере, раз в год проводить такой анализ деятельности организации собственными силами руководства банка.

Исходя из качества соответствия, делается вывод о том, в каком направлении организация должна развивать свой бизнес, и в конечном итоге определяется распределение ресурсов по сегментам.

Для ЗАО «Банка Жилищного Финансирования»: Производим оценку сильных и слабых сторон, возможностей и угроз фирмы по параметрам SWOT – матрицы в «Таблица 6».

«Таблица 6»

| Контрольный лист SWOT - анализа

|

S

|

W

|

O

|

T

|

| 1.Высокое качество

|

+

|

| 2.Система контроля качества

|

+

|

| 3.Численность занятых

|

+

|

| 4.Скорость реакции управления на изменения во внешней среде

|

+

|

| 5.Четкость разделения полномочий и функций

|

+

|

| 6.Доля рынка

|

+

|

| 7.Репутация банка

|

+

|

| 8.Престиж торговой марки

|

+

|

| 9.Расходы по стимулированию сбыта

|

+

|

| 10.Уровень цен

|

+

|

| 11.Расходы по подготовке и переподготовке персонала

|

+

|

| 12.Новые продукты

|

+

|

| 13.Расходы на НИОКР

|

+

|

| 14.Снижение налогов и пошлин

|

+

|

| 15.Совершенствование технологий

|

+

|

| 16.Предложения о сотрудничестве со стороны

|

+

|

| 17.Неудачное поведение конкурентов

|

+

|

| 18.Появленеи новых фирм на рынке

|

+

|

| 19.Снижение уровня жизни населения

|

+

|

| 20.Рост темпов инфляции

|

+

|

| 21.Ужесточение законодательства

|

+

|

+

|

| 22.Изменение уровня цен

|

+

|

| 23.Скачки курсов валют

|

+

|

| 24.Увеличение конкурентных преимуществ со стороны конкурентов

|

+

|

| 25.Рост налогов и пошлин

|

+

|

| 26.Усиление конкуренции

|

+

|

| 27.Изменение покупательских предпочтений

|

+

|

+

|

| 28.Появление товаров - субститутов

|

+

|

Цель постороения расширенной SWOT – матрицы состоит в том, чтобы сфокусировать внимание на постороении четырех основных групп, каждая из которых имеет парную комбинацию внутренних и внешних обстоятельств.

Основными парами являются:

WT

слабости – угрозы. Цель состоит в том, чтобы минимизировать слабости и угрозы.

WO

слабости – возможности. Минимизировать слабости и максимизировать возможности.

ST

силы – угрозы. Максимально развить силы, и минимизировать угрозы.

SO

силы – возможности. Стремление максимизировать одновременно как силы, так и возможности.

SWOT – матрица.

| SO

1.Расширение ассортимента продукции за счет гибели конкурента.

2.Разработка более совершенной политики.

|

WO

1.Увеличение расходов на рекламу.

2.Увеличение доли банка за счет завоевания новых сегментов рынка.

|

| ST

1.Появление товара более низкой цены и соответствующего качества.

2.Разработка нового товара.

|

WT

1.Вложение капитала в обновления продукции.

2.Увеличение внешних связей для улучшения имиджа банка.

3.Работа с клиентами, утративших интерес к организации и их новое привлечение.

|

Вывод:

делается вывод о том, в каком направлении банк должен развивать свой бизнес.

Главные наши преимущества, сильные стороны – слаженная команда, контроль над качеством своей продукции, маневренность банка и его репутация, появление новых товаров.

Слабые – небольшая доля рынка, маленькие расходы на рекламу.

Возможности – снижение налогов и пошлин, неудачное поведение конкурентов.

Угроза – снижение уровня населения, рост налогов, увеличение конкурентов и их товаров.

Выводы по главе 2.

Согласно проведенному исследованию можно сделать вывод, что в целом, банк находится в стабильном состоянии на рынке. Но для улучшения своего положения необходимо улучшить качество услуг и расширить ассортимент предложений. Расходы на рекламу должны, значительно возрасти. Поэтому в третьей главе нужно выбрать предложения по совершенствованию маркетинговой деятельности организации и продвижение нового товара и формирование его в глазах будущих клиентов.

|