|

МАЗМҰНЫ

КІРІСПЕ..................................................................................................................3

1

АҚША АЙНАЛЫМЫ ЖӘНЕ ОНЫҢ ҚҰРЫЛЫМЫ. АҚША АЙНАЛЫСЫ.........................................................................................................5

1.1 Ақша айналымының ұғымы және оның құрылымы.....................................5

1.2 Ақша айналымын ұйымдастырудың принциптері.........................................9

2

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ҚОЛМА-ҚОЛ АҚШАСЫЗ АЙНАЛЫСТЫҢ ДАМУ ЖАҒДАЙЫ.............................................................12

2.1 Қолма-қол ақшасыз айналым мәні және артықшылықтары.......................12

2.2 Қазақстан Республикасындағы қолма-қол ақшасыз айналым жасау формалары.............................................................................................................15

2.3 Қазақстандағы карточка жүйесі – қазіргі ақша айналымының ерекше

түрі..........................................................................................................................18

3 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ҚАҒАЗДЫ АҚШАЛАЙ АЙНАЛЫМДЫ ҰЙЫМДАСТЫРУ ЖӘНЕ ОНЫҢ ДАМУЫ...................22

3.1 Қағазды ақшалай айналымның ерекшелігі және Қазақстанда оның

дамуы......................................................................................................................22

3.2 Ақша айналысының ақша заңы. Ақша айналысының ақша массасы және жылдамдығы..........................................................................................................29

ҚОРТЫНДЫ........................................................................................................34

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ.....................................................36

Реклама

КІРІСПЕ

Ақша айналымы ұдайы өндірістік процестің әр түрлі жақтарын бейнелейтін өте күрделі жүйе.

Тауарлық және тауарлық емес формада болатын өндірістік және жеке тұтынуға арналған өндірілген өнімдер мен көрсетілген қызметтер ақша арқылы сатылады. Ақшаның көмегімен табыс, оның ішінде қосымша өнімнің құны қалыптасады әрі бөлінеді.

Ақша айналымының жалпы көлеміне халықтың тұрғын үй, коммуналдық қызмет, газ, электр энергиясы, байланыс қызметі және кәсіпкерлердің тұрмыстық қызметі, көлік және басқа да осындай қызмет түрлері үшін төлейтін төлемдермен байланысты айналым да кіреді.

Осылайша, бүкіл ақша айналымына және қолма-қол ақша айналымы мен қолма-қолсыз ақшасыз айналымға бөлінеді.

КСРО тұсында «ақша айналымы» және «ақша айналысы» ұғымдарының арасында нақты шекара болды.

Ақша айналыс тек қолма-қол ақша қозғалысы мен қолма-қол ақшасыз айналымның бірдей күшке ие болғанын білдіреді, ал ақшаның бір формадан басқа формаға ауысуы шаруашылық органдардың, кәсіакерлердің және жеке тұлғалардың нақты қажеттіліктеріне қарай орын алады.

Осы заманғы нарықтық жағдайда «ақша айналымы» және «ақша айналысы» ұғымдары бір-бірімнен осылайша теңесті. Ақша айналысы – бұл елдегі тауарлық және тауарлық емес сипаттағы қызмет ететін қолма-қол ақша және қолма-қол ақшасыз формаларындағы ақша қозғалысы болып табылады.

Ақша айналысы екі формада бөлінеді: қолма-қол ақша айналысы және қолма-қол ақшасыз айналыс. Қолма-қол ақшасыз айналыстың артықшылықты жақтары көп, өйткені қолма-қол ақша айналысының қолма-қол ақшаны шығарумен, тасымалдаумен, сақтаумен байланысты шығындары болады, оның үстіне, қолма-қол ақшаның тоналу қаупін де сетен шығармаған дұрыс. Ақшаны қолма-қол ақша формасынан қолма-қол ақшасыз формаға немесе осыған керісінше қолма-қол ақшасыз формадан қолма-қол ақша формасына ауыстыру (құю) тұрғысынан келгенде бұл арада ешқандай қиындық болмайды, өйткені тауар өндірісі мен тауар айналысы ақша айналысының объективті негізі болып табылады.

Реклама

Қолма-қол ақша айналысы ақша айналымының бір бөлігі ретінде елдің аумағында қолма-қол ақша (ұлттық валюта) айналымымен ғана байланысты болады.

Нақты қолма-қол ақшаға банк кассаларындағы және банкке қатысы жоқ салалардың, яғни кәсіпорындардың, ұйымдардың және мекемелердің кассаларындағы, халықтың өз қолындағы ҚР Ұлттық банк шығарған банкноттар (қағаз ақшалар) мен тиындар жатады. Қолма-қол ақша өз қозғалысын ақшаны айналымға шығаруға және ақша эмиссиясына монополиялық құқығы бар ҚР Ұлттық банктің кассасынан бастайды. Коммерциялық банктер қолма-қол ақшаны қаражатты қолма-қол ақшасыз аудару жолымен өз ресусртарының есебінен қолма-қол ақшаның номиналды құнын өтей отырып, Ұлттық банктен алады.

Негізгі қолма-қол ақша айналымы экономикадағы кассалық қызмет көрсетуді жүзеге асыратын банк кассалары арқылы өтеді. Банктегі шоттарға ақшалай түсімдердің есепке алынуы мен әр түрлі мақсаттарға қолма-қол қаражаттың берілуі банктің кассалық операциясы деп аталады әрі осыған қарай банктердің кіріс және шығыс кассалары болады.

1.

АҚША АЙНАЛЫМЫ ЖӘНЕ ОНЫҢ ҚҰРЫЛЫМЫ. АҚША АЙНАЛЫСЫ

1.1 Ақша айналымының ұғымы және оның құрылымы

Ақша айналымы ұдайы өндірістік процестің әр түрлі жақтарын бейнелейтін өте күрделі жүйе.

Тауарлық және тауарлық емес формада болатын өндірістік және жеке тұтынуға арналған өндірілген өнімдер мен көрсетілген қызметтер ақша арқылы сатылады. Ақшаның көмегімен табыс, оның ішінде қосымша өнімнің құны қалыптасады әрі бөлінеді.

Сондай-ақ, ақшаның көмегімен несие мен басқа қаржы ресурстары қалыптасып, қайта бөлінеді және пайдаланылады. Бұл арада шаруашылық жүргізуші органдар мен жекелеген кәсіпкерлер арасындағы, олардың мемлекет арасындағы, шаруашылық жүргізуші субъектілер және олардың жұмыскерлері арасындағы, халық пен мемлекеттің арасындағы, сондай-ақ жеке азаматтардың арасындағы тікелей ақша қатынастарында қолма-қол ақшасыз немесе қолма-қол ақшалай формада есеп айырысулар болады. Бұл жағдайда есеп айырысудың қолма-қол ақшасыз формасы мен бірыңғай ақша айналымын құрайды. Сондықтан да барлық ақша қызметтерінің олардың тауар айналысының процесіне қызмет етуі барысында, өндірісті ұлғайту процесінде жалпы ұлттық өнімнің (ЖҰӨ) және ұлттық табыстың (ҰТ) жиынтық құнын қалыптастыру, бөлу және қайта бөлу барысында пайдаланылуы ақша айналымын қалыптастырады.

Кәсіпорындардың, ұйымдардың арасында, олар мен халықтың арасында, жекелеген азаматтардың арасында тауарлар мен қызметтерді өткізу себебі бойынша орын алатын ақшалай есеп айырысулар ақша айналымының көп бөлігін құрайды.

Алайда, ақша айналымы тауар айналымының ақшалай жағын ғана білдірмейді. Ақшалай айналымның жиынтық көлемі кәсіпорындардың, ұйымдардың және халықтың өткізген тауарлары мен қызмет бағаларының сомасынан әрдайым көп жоғары болады. Мұны ақша қызметінің тауарлар мен қызметтерді сату және сатып алумен ғана шектелмейтіндігімен түсіндіруге болады. Ақшаны шаруашылық жүргізуші органдар жұмысшылар мен қызметкерлерді ынталандыру үшін пайдаланады. Жалпы ақша айналымының көп бөлігін – ұлттық табыстың қалыптасуымен, бөлінуімен байланысты жүзеге асатын айналым құрайды. Ұлттық табыстың қалыптасу сатысында ақша айналымы шаруашылық органдардың да, жеке азаматтардың да төлемдерін бейнелейді.

Ақша айналымының біршама бөлігі мемлекеттік бюджеттің табысыны пайдалану сатысында, яғни әлеуметтік қажеттіліктерді, экономиканы, мемлекетті, капиталдық шығындарды және т.б. қаржыландыруда жүзеге асады.

Ақша айналымының бір бөлігіне банктің несиелік ресурстарын жұмылдыру және оларды орналастыру (инвестицияны несиелеу) жатса, тағы бір бөлігіне сақтандыру бойынша төлем, зейнетақы, жәрдемақы, шәкіртақы және т.б. төлемдері жатады.

Ақша айналымының жалпы көлеміне халықтың тұрғын үй, коммуналдық қызмет, газ, электр энергиясы, байланыс қызметі және кәсіпкерлердің тұрмыстық қызметі, көлік және басқа да осындай қызмет түрлері үшін төлейтін төлемдермен байланысты айналым да кіреді.

Осылайша, бүкіл ақша айналымына және қолма-қол ақша айналымы мен қолма-қолсыз ақшасыз айналымға бөлінеді, сондай-ақ, ол төменде келтірілген ретунде де бөлінеді:

- Тауарлық сипаттағы, яғни өнімдерді өндіру мен өткізу процесін бейнелейтін ақша айналымы;

- Еңбекақы төлеумен сақтандыру төлемдерін төлеумен, коммуналдық қызмет төлемдерін төлеу, халықтық, көліктік, тұрмыстық және тағы басқа төлемдермен байланысты орын алатын тауарлық емес сипаттағы ақша айналымы.

Сонымен, ақша айналымы төлем құралы және айналыс құралы қызметінде төлемдердің ақша арқылы жүзеге асатын процесінде қалыптасатын кәсіпорындардың, шаруашылық, мемлекеттік, жеке және кооперативтік ұйымдардың, қаржы және несие мекемелерінің, халықтың қаржысының жиынтығын білдіреді. Қолма-қолсыз ақшаның көмегімен және қолма-қол ақшасыз есеп айырысу тәртібімен жүзеге асырылатын жоғарыда аталған әрі әлі атала қоймаған барлық ақшалай төлемдердің жиынтығы ақша айналымының мазмұнын құрайды.

Ақша айналыс құралы ретінде.

Ақша айналыс кұралы кызметінде тауарларды өткізудегі делдал болып табылады.

Тауарлар бір қолдан екінші колға ауыса отырып, өзінің тұтынушысын тапқанға дейін ақша үздіксіз козғалыста болады.

Тауар айналысы кезінде, акша делдал ролін атқарады, ал бұл кездегі сатып алу және сату актісі ерекшеленеді, уақыты мен кеңістігі бойынша сай келмейді. Сатушы тауарын сатқаннан кейін, басқа тауарды сатып алуға әр уақытта аспайды. Ол тауарды бір нарықта сатуы, ал баска нарықтан сатып алуы мүмкін. Делдал ретіндегі акщаның көмегімен уақыт пен кеңістіктегі өзара сай келмеушілік жойылды.

Өзінің құнын өткізгеннен кейін, айналыстан кететін тауарларға қарағанда, акшалар айналыс құралы ретінде барлық уақытта осында қалып отырады және сату-сатып алу процесіне кызмет етеді.

Біздерге ақша айналыс кұралы крызметін негізінен мемлекеттік, оперативтік, коммерциялық саудада тұрғындардың тауарларды сатып алуы кезінде орындайды. Шет елдерде мұндай шектеулер жоқ. Онда фирмалар мен корпарациялардың және тағы басқа қолма-қол ақшамен есептесуіне тыйым салынбаған.

Айналыс құралы ретінде ақша қызметтерінің ерекшеліктері мыналар:

· Тауар мен ақшаның қарама-қарсы қозғалысы;

· Оны идеалды ақшалар емес, накты ақшалар орындайды;

· Ақшаның бұл қызметінде тауарларды айырбастау өте тез орындалатын болғандықтан, оны нағыз ақшалар емес, оны ауыстырушылар — ақша белгілері орындайды. Бірақ бұл несие және қағаз ақшалар ақшалы тауармен байланысты емес деген сөз емес. Бұл байланыс несие ақшалардың алтын нарығында жасырын айналыс болуымен түсіндіріледі.

Ақша айналыс құралы кызметін атқаратын болғандықтан, айналыс қажеттілігі олардың саны өткізілуі тиіс тауарлардың бағасы мен массасы негізінде, яғни өткізілуі тиіс тауарлар бағасының сомасымен анықталады. Қанша дегенмен бір ақша бірлігі бір-несие тауар мәмілелеріне қызмет ететін болғандықтан, ақша айналысы қанша көп болса, айналыс үшін олардың қажетті саны сонша аз болады.

Егер акшаның айналыстағы массасы тауар массасынан көп болса, онда бұл олардың кұнсыздануына, яғни инфляцияға алып келеді.

Ақша төлем құралы ретінде.

Тауар айналысы ақша қозғалысымен байланысты. Бірақ ақша қозғалысы міндетті түрде тауар қозғалысымен бір уақытта тоғысуы тиіс емес. Ақша құнның еркін формасында көрінеді. Олар өткізу процесін еркін аяқтайды. Ақшаның қозғалысы тауар қозғалысынан ерте немесе кеш жүруі мүмкін.

Егер тауар мен ақшның қарама-қарсы қозғалысы болмаса, яғни тауар төлем акрі түскенге дейін сатып алынған немесе керісінше болса, онда бұл жағдайда ақшалар төлем кұралы қызметін атқарады.

Ақшалар төлем құралы ретінде тек қана тауар айналысына ғана емес, сонымен бірге қаржы-несие қатынастарына да кызмет етеді. Барлық ақшалай төлемдері төмендегідей етіп топтауға болады:

- тауарларды және кызметтерді төлеуге байланысты міндеттемелер;

- чек акрі төлеуге байланысты міндеттемелер;

- мемлекетке к,атысты к,аржылык, міндеттемелер;

- банктік қарыз, мемлекеттік және тұтыну несие бойынша

борыштық міндеттеме;

- сақтандыру міндеттемелер;

- әкімшілік-сот сипатындағы міндеттемелер және басқалары.

Ақша төлем кұралы ретінде айналыс құралынан өзара айырмашылықтары бар. Бұл кызметте ақшалар делдал болып табылмайды, ол тек қана сату-сатып алуды аяқтайды. Нәтижесінде тауарларға қатынасты ақшаның өз бетінше еркін қозғалысы байқалады. Тауарды несиеге сатып ала отырып, сатып алушы сатушыға ақшаны берудің орнына, борыштық міндеттемені жазып ұсынады. Бұл борыш өтелген кезде, ақша төлем кұралы ретінде қызмет атқарады.

Төлем құралы ретіндегі ақшаның қызметі оның бұдан бұрын қарастырылған кызметтерінен айырмашылығы болғанымен ол олармен берік байланыста екені анық. Ақшаның төлем құралы қызметі, оның кұн өлшемі және айналыс құралы ретінде кызмет етуі барысында көрінуі мүмкін. Ақшаның төлем құралы ретінде қызмет етуінің дамуы резервтік қор құрудың, яғни ақшаның қор және қазына жинау кызметтерінің туындауының қажет екенін көрсетеді.

1.2 Ақша айналымын ұйымдастырудың принциптері

Экономика тиімді басқарылғанда ғана ақша айналымын дұрыс ұйымдастыруға болады. Ақша айналымы экономикаға оң әсерін де, теріс әсерін де тигізуі ықтимал. Шаруашылықты жүргізудің тәжірибесі мелекеттің бірыңғай эмиссия, несие, есеп айырысу орталығы болып табылатын банктің (ҚР Ұлттық банкі) ақша айналымын шоғырландырып басқаруының мақсатқа лайықтылығын дәлелдеп берді, ол елдегі ақша айналымы мен ақша айналысыныа жауапты ұйым.

Ақша айналымы мынадый принциптердің негізінде ұйымдастырылады:

- барлық ұйымдар мен мекемелер, шаруашылық органдары өз ақшаларын банктерде сақтауы керек;

- шаруашылық органдарының арасындағы ақшалай есеп айырысу, әдетте, қолма-қол ақшасыз аударымдар мен өзара талаптарыды шегеру жолымен жүзеге асырылады;

- есеп айырысу құжаттары тек банктер мен байланыс органдары арқылы өтетін төлемдер үшін пайдаланылады әрі олар айналыстың несие құралы бола алмайды;

- төлемдер тек төлеушінің келісімімен ғана жүзеге асырылады. Бұл келісімшарт тәртіптерінің сақталуына тиімді бақылауды ұйымдастыруда маңызды рөлді атқарады.

Мынаны айрықша айта кету керек, ақша өзінің айналысында қолма-қол ақша айналысынан қолма-қол ақшасыз айналысқа және осыған керісінше қолма-қол ақшасыз айналыстан қолма-қол ақша айналысына ұдайы өтіп отырады. Мәселен, банкке қолма-қол ақшамен берілетін сауда ұйымдарының түсімі олардың есеп айырысу шарттарында қолма-қол ақшасыз ақшалай қаражатқа айналады, олар осылайша өз жабдықтаушыларына ақша сомасын аудара алады. Соңғысы (жабдықтаушылар) өз шоттарына кеп түскен бұл ақша сомасын жұмысшылар мен қызметкерлердің қолма-қол ақшасымен еңбекақысын төлеу үшін пайдаланады.

Ақша банк кассасынан шаруашылық органдардың кассасына, шаруашылық органдардың кассаларынан халыққа, халықтан сауда-саттық, тұрмыстық, көліктік кассаларға және мекемелерден банк кассасына түсіп, ұдайы ауыспалы айналым жасап, қозғалыс үстінде болады. Мұның бәрі ақша айналымының бірыңғай болатынын көрсетеді. Бірыңғай ақша қолма-қол ақшасыз есеп айырысулар да және қолма-қол ақшамен есеп айырысуда пайдаланылады.

КСРО тұсында «ақша айналымы» және «ақша айналысы» ұғымдарының арасында нақты шекара болды.

Ақша айналыс тек қолма-қол ақша қозғалысы мен қолма-қол ақшасыз айналымның бірдей күшке ие болғанын білдіреді, ал ақшаның бір формадан басқа формаға ауысуы шаруашылық органдардың, кәсіакерлердің және жеке тұлғалардың нақты қажеттіліктеріне қарай орын алады.

Осы заманғы нарықтық жағдайда «ақша айналымы» және «ақша айналысы» ұғымдары бір-бірімнен осылайша теңесті. Ақша айналысы

– бұл елдегі тауарлық және тауарлық емес сипаттағы қызмет ететін қолма-қол ақша және қолма-қол ақшасыз формаларындағы ақша қозғалысы болып табылады.

Ақша айналысы екі формада бөлінеді: қолма-қол ақша айналысы және қолма-қол ақшасыз айналыс. Қолма-қол ақшасыз айналыстың артықшылықты жақтары көп, өйткені қолма-қол ақша айналысының қолма-қол ақшаны шығарумен, тасымалдаумен, сақтаумен байланысты шығындары болады, оның үстіне, қолма-қол ақшаның тоналу қаупін де сетен шығармаған дұрыс. Ақшаны қолма-қол ақша формасынан қолма-қол ақшасыз формаға немесе осыған керісінше қолма-қол ақшасыз формадан қолма-қол ақша формасына ауыстыру (құю) тұрғысынан келгенде бұл арада ешқандай қиындық болмайды, өйткені тауар өндірісі мен тауар айналысы ақша айналысының объективті негізі болып табылады.

Алайда ақша айналысы тек тауар айналысының қайталаушысы ғана емес. Бұл екі поцесс біршама оқшау жүзеге асады. Тауарлардың алмасуына ықпал ететін ақша айналыстан шықпайды, осы айналыстың ішінде ұдайы болады, ал тауарлар сатылғаннан кейін айналыстан шығып, тұтынылады. Мұнда тауар айналысы бастапқы, ал ақша айналысы екінші сипатта болады. Тауар айналысы ақша айналысын тудырады.

Ақша айналыста жүріп, бірде айналыс құралының (қолма-қол ақша) қызметін, бірде төлем құралының (қолма-қол ақшасыз) қызметін кезек (ауысып) орындайды. Олай болатын болса, ақша айналымы барлық ақша қатынастарын бейнелеуші болып табыладығ яғни ол айналыс құралы ретінде және төлем құралы ретінде ақша қызметтерін танытады.

Қолма-қол ақша мен қолма-қол ақшасыз айналымдары ішкі төлем айналымын шетелдік валюталардың еркін еніп кетуіне тосқауыл қойылғанда ғана біртұтастығын сақтай алады.

3

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ҚОЛМА-ҚОЛ АҚШАСЫЗ АЙНАЛЫСТЫҢ ДАМУ ЖАҒДАЙЫ

2.1 Қолма-қол ақшасыз айналым мәні және артықшылықтары

Қолма-қол ақшасыз айналыс ақша айналымының бір бөлігі болып табылады әрі қолма-қол ақшаны пайдаланбай, яғни есеп айырысудың бірінен екіншісіне ақша аудару немесе борыштарды өзара есепке алу жолымен жүзеге асырылатын төлемдердің жиынтығын білдіреді.

Қолма-қол ақшасыз айналым екіге бөлінеді: тауарлық айналым

және тауарға қатыссыз айналым

. Негізгі артықшылықты айналымға тауарлық айналым жатады, ол қоғамдық жиынтық өнімнің өндірілуі мен сатылу процесін тікелей бейнелейді.

Айналымның тауарлық қолма-қол ақшасыз айналыс құрамына тауарлар мен көрсетілген қызметтер үшін халықтың, кәсіпорындардың, ұйымдардың және мекемелердің қолма-қол ақшасыз аударымдар жолымен жүзеге асырылатын төлемдері кіреді.

Тауарға қатысы жоқ қолма-қол ақшасыз төлемдерге жататындар: еңбекақыдан ұсталатын салық төлемі; тұрғын үй, коммуналдық, тұрмыстық, пошталық және т.б. қызмет төлемдері; несиені өтеудің төлемі және қолма-қол ақшасыз есеп айырысу арқылы жүзеге асырылатын басқа да төлемдер.

Ақша айналысын оңтайлы ұйымдастырып, оны нығайту үшін және ақша айналымын жылдамдату үшін әрі көлік (тасымалдау) шығындарын азайту үшін қолма-қол ақшасыз есеп айырысудың салаларын одан ары ұлғайтып, жетілдіруіміз керек. Қолма-қол ақшасыз есеп айырысу жолымен кәсіпорындар мен ұйымдар арасында, олар мен олардан саты бойынша жоғары тұрған ұйымдардың арасында, олар мен мемлекеттің және қаржы-несие мекемелерінің арасында есеп айырысулар жүзеге асырылады. Бүгінгі таңда халықпен есеп айырысуда қолма-қол ақшаның қолданылу салалары кеміп келеді. Еңбекақы беру, еоммуналдық, пошталық төлемдер және басқа да шығындардың көп бөлігі қалаларда банктердегі салым ақшаданпошта бөлімдерінен, пластикалық карточкалармен аудару арқылы қолма-қол ақшасыз жүзеге асырылады., сондай-ақ сатып алынған тауарлардың төлемдері дүкендерде чектер мен пластикалық карточкалар арқылы төленеді. Осы шаралардың барлығы қолма-қол ақшаның пайдаланылатын салаларын кемітуге, қолма-қол ақшасыз есеп айырысудың үлесін арттыруға мүмкіндік береді.

Қолма-қол ақшасыз есеп айырысудың артықшылықтары мынада:

- ол банк жүйелерінің несиелік ресурстарын арттыруға, несие қатынасын дамытуға мүмкіндік береді;

- ол айналымға аса қажетті қолма-қол ақша сомасының тұтынылуын кемітеді;

- ол трансакциялық шығындардың кемуіне мүмкіндік тудырады;

- ол банктердің дәлдікті қажет ететін жұмысында есеп айырысуларды және қаражат айнгалымын шапшаңдатады;

- қолма-қол ақшасыз есеп айырысу процесінде шаруашылық органдардың төлем қабілеті артады әрі келісімшарт міндеттемелерін орындауға мүмкіндік алады.

Есеп айырысушылар үнемі жүзеге асуы үшін қолма-қол ақшасыз айналымды ұйымдастыруда белгілі бір принциптері сақталуы керек:

- төлеушілердің банктерді және қолма-қол ақшасыз есеп айырысудың түрлерін таңдаудағы еркіндік принципі.бұл принцип әлеуетті клиентке қызмет көрсету мәдениеті жоғары әрі есеп айырысу операцияларын жылдам және дәл орындай алатын банктерді таңдауға, сондай-ақ келісімшарттардағы шарттардың орындалуын қамтамасыз ететін қолма-қол ақшасыз есеп айырысудың мақсатқа лайықты түрлерін таңдауға мүмкіндік береді.

- Төлеушінің төлем келісімін міндетті түрде беру принципі, яғни төлеушінің төлеуге келісім бергені немесе бермегені туралы ақпарат міндетті түрде болуы керек. Мұның мағынасы мынадай: шот иесінің шоттағы қаржатын банк төлемдердің белгіленген кезегіне қарай әрі шотта қалған қаражатың шегінде төлем үшін жүзеге асырылады. Соңғысы (шот иесінің шоттағы қаражатының шегінде төлемнің жүзеге асырылуы) төлемнің қамтамасыз етілу принципін немесе төлеушінің өтімділік принципін білдіреді.

- Төлемнің мерзімдік принципі. Бұл принциптің экономикалық мағынасы мынадый: ақшалай қаражатты алушы қаражаттың келісімшартта көрсетілген мерзімде өзінің шотына аударылуына мүдделі. Төлемді уақтылы алудың маңызы өте зор.

- Барлық есеп айырйсуға қатысушылардың келісімшарт қатынастарының сақталуына мүліктік жауапкершілік пен есеп айырысудың үздіксіз жүруіне бақылауды жүзеге асыру принципі.

Қолма-қол ақшасыз есеп айырысу жеке және заңды тұлғалармен оларға тиісті шот ашқан банк арқылы жүргізіледі. Ол шоттар мынадай болады: есеп айырысатын, ағымдағы, депозиттік және валюталық. Шот жай және контокорренттік ағымдағы болуы да мүмкін. Ағымдағы, депозит және валюта шоттары коммерциялық қызметпен айналыспайтын заңды және жеке тұлғаларға ашылады.

Есеп айырысу қызметі үшін банк пен клиент арасында банктік шот келісімшарты – екі жақты дербес азаматтық-құқықтық келісімшарт бекітіледі. Банктер мен басқа несие мекемелері өзара есеп айырысуы үшін бір-бірінде корреспонденттік шот ашады әрі бір банк (корреспондент) басқа банктің (респондент) депозиттерін ұстауға және мұның соңғысына төлме мен басқа оперциялар бойынша қызмет көрсетуге тиісті бекітілген келісімшарт негізінде ҚР Ұлттық банк мекемелерінде де шот аша алады. Мұнда белгілі бір серзімде аса ірі ақша сомасын аудару бойынша банкаралық есеп айырысу жалпы негізде және анқты уақыт аралығында жүзеге асырылады. Аударылатын аса ірі ақшаның сомасын Ұлттық банк анықтайды. Клиринг –

бұл заңды және жеке тұлғалардың тауарлар мен қызметтер үшін талаптар мен міндеттемелердің өзара шегеруіне негізделген қолма-қол ақшасыз есеп айырысудың тәсілі.

2.2 Қазақстан Республикасындағы қолма-қол ақшасыз айналым жасау формалары

ҚР қолданыстағы заңына сәйкес қолма-қол ақшасыз есеп айырысудың мынадай негізгі формаларының пайдаланылуы ұйғарылады:

- төлем тапсырмалары;

- аккредитивтер;

- чектер;

- вексельдер;

- пластикалық карточкалар.

Жабдықтаушылар мен сатып алушылар есеп айырысудың формаларын шаруашылық келісімшартында өздері анйықтайды. Есеп айырысу бойынша бір-біріне қоятын талаптарды (притензия) екі жақ банкті қатыстырмай өздері қарастырады, даулы мәселелер сотта және төрелік сотта шешіледі.

2007 жылы екінші деңгейдегі банктер мен АҚ «Қазпошта» үшін 36,0 триллион теңге сомасында 57,0 млн. жүргізілді (кесте 1).

Кесте 1. Төлем құралдарының құрылымы

| Төлем аспаптары

|

Құрылымы,%

|

| саны

|

сомасы

|

| Төлем тапсырмасы

|

41,3

|

96,8

|

| Төлем талап-тапсырмасы

|

0,1

|

0,2

|

| Чектер

|

0,4

|

0,6

|

| Шот банкілерін тікелей дебеттеу

|

0,3

|

0,02

|

| Инкассалық өкім

|

0,4

|

0,7

|

| өтелген вексель

|

0,003

|

0,05

|

| Төлем карточкалары

|

57,4

|

1,7

|

| Қортындысы

|

100,0

|

100,0

|

ҚР Ұлттық банк Хабаршысының мәліметі бойынша, 2007 ж.

Аккредитив

дегеніміз – импортердің нұсқауына сәйкес және соның талабы бойынша экспортерге төлем жасаудағы банк міндеттемесі.

Халықаралық есеп айырысуда аккредитивтің әртүрлі түрлері қолданылады:

а) өзгермейтін және қайта шақырылатын;

б) бекітілген және бекітілмеген;

в) аудармалы (трансферабельді);

г) револьверлі (қайта қалпына келтірілетін);

д) жабылған және жабылмаған;

е) құжаттық және ақшалай;

ж) резервтік.

Аккредитивке бұйрық немесе нұсқау беруші – сатып алушы (импортер)

болып табылады.

Аккредитивте келесідей реквизиттер болуы керек:

1) экспортер мен банкінің аты және адресі;

2) аккредитивтің қайта шақырылу мүмкіндігі;

3) аккредитив сомасы;

4) түсіру құжаттарының түрлері;

5) тауардың нақты белгілері, бағасы, көлемі;

6) жеткізу шарттары,

7) жеткізудің жоғары мерзімі.

Экспортер үшін ең ыңғайлы және сенімді болып құжаттық аккредитив саналады.

Есеп айырысудың аккредитивті формасы дегеніміз – кәсіпорындар мен ұйымдар арасында тауарлы-материалдық құндылықтарды және аккредитив арқылы көрсеткен қызмет үшін қолма-қол ақшасыз есеп айырысу түрі.

Сыртқысауда келісімдерін жүргізу кезіндегі құжаттық аккредитивті қолданумен жасалатын есеп схемасы:

1. экспортер импортерге шот жазады;

2. импортер өз банкіне экспортер атына аккредитив ашуды сұрайды;

3. импортер банкі аккредитив ашып, экспортер банкіне хабарлайды және экспоретрді құлаққағыс қылады;

4. экспортер импортерге тауар жібереді;

5. экспортер өз банкіне тауарды бөлу туралы құжаттарын жібереді;

6. экспортер банкі экспортерге төлем жасайды;

7. экспортер банкі құжаттарды импортер банкіне жібереді;

8. импортер банкі экспортер банкіне төлем жасайды;

9. импортер тауар құжаттарын алғаны туралы хабарламаны алғаннан кейін өз банкіне төлем жасайды;

10. импортер банкі импортерге тауар бөлу құжаттарын береді, жүк келген кезде импортер оны алады.

1

4

2 9 10 6 5

8

7

3

Сызба 1. Аккредитивті қолданумен есеп айырысу сызбасы

Чек берушінің чекті ұстаушыға чекте көрсетілген ақша сомасын төлеу туралы төлеушіге беретін сөзсіз жазбаша ұсынысы чек деп аталады.

Чек беруші – бұл тауар үшін төлемдерді жүзеге асыратын жеке және заңды тұлға. Чек ұстаушы – бүл чек бойынша төлемді алатын заңды тұлға. Чектер есеп айырысу чегі және ақшалай чек деп бөлінеді. Есеп айырысу чекі (қолма-қол ақшасыз есеп айырысу үшін қолданылады) төлем тапсырмасы секілді төлеушімен рәсімделеді, алайда төлем тапсырмасынан айырмашылғы чек төлеушіден заңды тұлғаға – төлемді алушыға шаруашылық операциялар іс жүзінде асырылған сәтте беріледі. Содан кейін чек төлемді жүзеге асыратын банкке беріледі.

Есеп айырысу чектері жабық және ашық болады. Жабық чек – бұл есеп айырысу чегі, онда чек беруші қаражатты чек бойынша төлемді кепілдендіретін жеке банк шотына алдын ала сақтап қояды. Ал, ашық есеп айырысу чегі бойынша төлемге банк кепілдік береді.

Ақшалай чектер чекті ұстаушыға банктен қолма-қол ақша төлеу үшін қолданылады – мысалы, еңбекақы, шаруашылыққа қажетті қаражат, іссапар шығыны, ауылшаруашылық өнімдерін сатып алу.

2.3 Қазақстандағы карточка жүйесі – қазіргі ақша айналымының ерекше түрі

Пластикалық карточкалар магниттік жолағы бар карта және микросызбамен құрылған карта деп бөлінеді.

Есеп айырысу пластикалық картаны пайдаланатын субъектілерге мыналар жатады:

- карточканы ұстаушылар (клиент, пайдаланушы) – карта берілетін тұлға;

- карта эмитент-банкісі – карта эмиссиясын (шығаруын) жүзеге асырады;

- эквайер-банк – картаны ұстаушыға қызмет көрсететін жәнен сауда-саттық кәсіпорындармен олардың өз қаражат есебінен есеп айырысуды жүзеге асыратын банк;

- есеп айырысушы банктер;

- дүкендер мен қызмет көрсетуші кәсіпорындары;

- процессингтік орталық – төлем жүйелерінің технологиялық ядросы болып табылатын мамандандырылған есептеу орталығы.

Микросызбалық пластикалық карта шамамен осы сызба бойынша өтуі ықтимал. Арадағы айырмашылық тексеру процесінде ғана, ол on line (процессинілік орталықпен тікелей байланыс) режимін қажет етпейді, сауда нүктесінде дербес жүзеге асырылады.

Сызба 2. Магниттік жолағы бар карталарды пайдалану мен есеп айырысудың сызбасы.

1- клиентке карточканы рәсімдеу және беру;

2- сатып алу төлемі үшін карточканы ұсыну;

3- қолданыстылығы (қолданысқа жарамдылығы немесе жарамсыздығы) туралы сұрау салу;

4- тексерудің нәтидесі;

5- тауарды табыстау, қызмет көрсету;

6- ауысымды табыс ету;

7- эквайер-банктің есеп айырысуы;

8-13 – эмитент-банктің эквайер-банкпен есеп айырысуы;

14- карточка иесінің эмитент-банкпен есеп айырысуы.

Қазақстанда бүгінгі күні 2,0 млн. жуық қазақстандық (халықтын 13%-ы) төлем карточкаларың иеленушілері болып табылады. Оның ішінде 96 %-ы – үш жетекші банктің: «Халықтық банкінің», «ТұранӘлемБанкінің» және «Казкоммерцбанктің» клиентері. Өткен жылғы 1 желтоқсандағы жағдай бойынша төлем карточкаларын қабылдау үшін 824 банкомат және 4068 РОS-терминал, оның ішінде 2551-і – сауда кәсіпорындарында орнатылды.

Төлем карточкаларының 70%-ға жуығы – VISA төлем жүйесінің карточкалары. Одан кейінгі орында «Халықтық банкінің» Altyn карточкалары, «MasterCart» халықаралық төлем жүйесінің карточкалары және «ТұранӘлемБанкінің» «Alemcart» локальды карточкалары. Қалған карточкалар - American Express, Diners Clab карточкалары және басқа банктердің локальды карточкалары.

Өкінішке орай, төлем карточкаларының мүмкіндіктері бізге әзірше толық көлемде ашылған жоқ. Көптеген карточка иеленушілер үшін оларды бірден-бір пайдалану орнына жақын жердегі банкомат болып табылады. Қолма-қол ақша алу төлем карточкалары бойынша жасалатын барлық қаржылық операциялардың 97%-на жуығын құрайды.

Және барлық «операциялар» шоттағы қалдықты білумен және жалақы, зейнетақы немесе стипендия алумен шектеледі. Төлем карточкаларын қабылдайтын сауда нүктелері әлі де өте аз (4%-ын ғана қамтиды).

Есеп айырысудың қолма-қол жасалмайтын нысанын дамыту мақсатында Қазақстан Республикасы Үкіметінің 2.07.02 ж. №713 қаулысымен «Микропроцессорлық карточкалар негізінде Төлем карточкаларының ұлтық банкаралық жүйесін дамыту бағдарламасы» (ТКҰБЖ) бекітілді.

Ұлттық банктің бастамасы бойынша және қазақстандық 11 банктің қатысумен ТКҰБЖ басқару үшін арнайы ұйым - «Процессинг орталығы» ЖАҚ-ы құрылды. Visa халықаралық төлем жүйесінде сертификаттау туралы ресми растауды алып, «Процессинг орталығы» ЖАҚ-ы қосу мәселелерімен белсенді айналысуда, бірінғай ұлттық төлем жүйесін құру мәселесін талқылауда, сондай-ақ ТҚҰБЖ шеңберінде микропроцессорлық карточкалар үшін бірінғай ұлттық стандарттарды ендіру мәселелерін пысықтауда.

ТКҰБЖ-ның негізгі мақсаты мыналарды қамтиды:

- ақша айналымында бақылауды күшейту және қолма-қол ақшаның көленкелі айналымын азайту;

- жалақы, зейнетақы, жәрдемақы төлеудің тетігін жетілдіру;

- коммуналдық төлемдер жинау, көлік, байланыс қызмет көрсетулеріне ақы төлеу процестерін оңтайландыру;

- бюджеттік (салық, кеден) және өзге де міндетті алымдарды қолма-қол емес нысанда жүзеге асыру үшін микропроцессорлық карточкалар технологиясын қолдану;

- қолма-қол ақша эмиссиясына жұмсалатын шығыстарды қысқарту.

Жалпы ұлттық міндеттерді іске асыру мақсатында барлық банктерді бірінғай процессингтік ұйым арқылы жұмыс істеу үшін біріктіру банктердің эквайринг бизнесін неғұрлым тиімді жасауына, ал босаған қаржы ресурстарын пластикалық карточкаларға қызмет көрсетудің инфрақұрылымын дамытуға және банктік қызмет аясын кеңейту үшін бағыттауға мүмкіндік берді.

Сонымен, «Процессинг орталығы» ЖАҚ-ы алдында мынадай негізгі міндеттер тұр:

- микропроцессорлық технологиялар базасында төлем карточкаларының ұлттық жүйесін құру;

- халықаралық және ұлттық карточкаларды қабылдауды қамтамасыз ететін жалпы ұлттық эквайринг желісін қалыптастыру.

3 ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ҚАҒАЗДЫ АҚШАЛАЙ АЙНАЛЫМДЫ ҰЙЫМДАСТЫРУ ЖӘНЕ ОНЫҢ ДАМУЫ

3.1 Қағазды ақшалай айналымның ерекшелігі және Қазақстанда оның дамуы

Қолма-қол ақша айналысы ақша айналымының бір бөлігі ретінде елдің аумағында қолма-қол ақша (ұлттық валюта) айналымымен ғана байланысты болады.

Нақты қолма-қол ақшаға банк кассаларындағы және банкке қатысы жоқ салалардың, яғни кәсіпорындардың, ұйымдардың және мекемелердің кассаларындағы, халықтың өз қолындағы ҚР Ұлттық банк шығарған банкноттар (қағаз ақшалар) мен тиындар жатады. Қолма-қол ақша өз қозғалысын ақшаны айналымға шығаруға және ақша эмиссиясына монополиялық құқығы бар ҚР Ұлттық банктің кассасынан бастайды. Коммерциялық банктер қолма-қол ақшаны қаражатты қолма-қол ақшасыз аудару жолымен өз ресусртарының есебінен қолма-қол ақшаның номиналды құнын өтей отырып, Ұлттық банктен алады.

Банк кассасында қолма-қол ақша сомасы мыналар үшін әруақытта болуы керек: осы банкте шоты бар өз клиенттерінің қолма-қол ақшаға деген қажеттіліктерін қанағаттандыру үшін; қажет болған жағдайда банк несие алатын клиентіне қолма-қол ақшаны ұсыну үшін; шоты басқа банкте болса да, осы банкте өз чегін өтеуге келісімі бар клиентке қолма-қол ақшаны беру үшін; басқа банктермен төлем айналымында пайда болған сәйкессіздікті баланстау үшін.

Банк клиенттерін қолма-қол ақшаны қызмет көрсетуші банк кассасында өз шотындағы банк несиеге берген ақшалай қаражат есебінен алады. Олар оны тауарларды сатып алуға және қызмет көрметулерге пайдаланылатын еңбекақыға, шәкіртақыға және басқа төлемдерге береді.

Белгілі бір уақыт аралығында қолма-қол ақшамен жүзеге асырылатын төлемдердің жалпы сомасы банк кассасынан берілетін қолма-қол ақшаны, банк кассасына түсетін ақшаны, пошта арқылы айналымда болатын қолма-қол ақшаны, кәсіпорындардың, ұйымдардың және мекемелердің халыққа төлейтін төлемдерін, азаматтардың арасындағы қолма-қол ақша айналымын қамтитын қолма-қол ақша айналымының шамасын сипаттайды.

Негізгі қолма-қол ақша айналымы экономикадағы кассалық қызмет көрсетуді жүзеге асыратын банк кассалары арқылы өтеді. Банктегі шоттарға ақшалай түсімдердің есепке алынуы мен әр түрлі мақсаттарға қолма-қол қаражаттың берілуі банктің кассалық операциясы деп аталады әрі осыған қарай банктердің кіріс және шығыс кассалары болады.

Кіріс кассасының жұмысы банк клиентінің түсімді белгілі бір күннің ішінде (кешкі касса) беруіне мүмкіндік тудыратындай етіп ұйымдастырылған.

Инкассация түсімді алынған орыннан банкке дейін жеткізілуін және оның жолда қорғалуын қамтамасыз етеді.

Қолма-қол ақша айналысының болжауы экономикалық бағдарламаның жалпы жүйесінің құрамдық бөлігі болып табылады, қолма-қол ақша айналысын болжаудағы ҚР Ұлттық банкі жүзеге асырады. Бұл үшін облыстарда және тұтас ҚР-да әрбір тоқсанның кассалық айналымына болжау жасалады. Кассалық айналымды болжаудың негізінде алдағы кезеңде түсетін түсімдердің мөлшері, екінші деңгейдегі банктердің кассасына түсетін қолма-қол ақшаның көздері, қолма-қол ақшаның берілетін бағыттары, олардың айналысқа шығарылуы немесе айналыстан алынуы анықталады.

Қолма-қол ақша айналымы ақшалай айналыстың заң талаптарын барынша жоғары деңгейде қанағаттандыратындай етіп болжануы керек. Бұл ақшаның сатып алу қабілетінс ақтау үшін және экономикада барынша аз шығынмен айналысы үшін қажет.

Эмиссия

– кең мағынада айналымға ақшаны құнды қағаздарды, есеп айырысу-төлем құжаттарын, пластикалық карточкаларды және т.б. шығарумен байланысты сөз.

Ақша эмиссиясы

– айналымдағы ақша массасының жалпылама артуына әкелетін барлық ақша түрлерінің айналымға шығуын білдіреді.

Эмиссияның формалары: бюджеттік (қазыналық) және несиелік (банктік).

Бюджеттік эмиссия

мемлекеттік бюджет тапшылығын жабу үшін Қаржы министьрлігінің қазынашылық билеттер мен мемлекеттік құнды қағаздарды айналымға шығарумен байланысты ұғым. Қазақстанда қазыналық билеттер шығарылмайды. Бюджет эмиссиясы нақты шаруашылық айналымының қажеттіліктерімен емес, бюджет тапшылығының шамасымен байланысты.

Несиелік эмиссия

несиелік қатынастардың негізінде пайда болатын ақшалардың айналымға енуімен байланысты. Несиелік эмиссияны банктер төлем құралы ретінде ақша қызметін дамытудың негізінде жүзеге асырады. Онда сатып алушы сатушыға тауардың төлемін кейін төлеуіне мұмкіндік беретін вексельді тапсырады, бұл өз кезегінде сатушының өз тауарын өткізуге мүмкіндік береді. Бұл операция тауарды несиеге сату деп аталады. Вексель айналымның алғашқы несиелік құралы болып табылады. Бұдан кейін банктер коммерциялық вексельдердің орнына өздерінің борышкерлік міндеттемелерін – банкноттарды шығара бастайды, содан соң электрондық ақшалар пайда болады.

Несиелік эмиссияның негізгі мақсаты ақша айналымындағы қажеттіліктерді қалған ақша түріндегі тиісті ақшалай қаражаттың мөлшерімен қамтамасыз ету болып табылады. Ол ақша айналымын қолма-қол ақшасыз форомасындағы төлем қаражатының сомасымен толықтырушы әрі ақша айналымын банкнотты қосымша шығарушы ретінде қарастырылады.

Несиелік ақша инфляцияны ынталандырмайды. өйткені, несие ақшасының мөлшері артатын болса, өндіріс көлемі де тиісінше өседі.

Қолма-қол ақша эмиссиясы ең алдымен ағымдағы бағаларда тауар айналымының өсімімен байланысты болады, өйткені бұл ақша көбінесе тұтыну нарығындағы операцияларға қызмет етеді.

Алтынға айырбасталмайтын несие қағаз белгілерінің заңмен белгіленген тәртіп бойынша шығарылып, айналымға енгізілуі эмиссиялық жүйе ретінде ұғылады.

Эмиссиялық операцияларды Орталық банк және қазына мекемесі (қаржы министрлігі) жүзеге асыруы мүмкін.

Қазақстанда эмиссиялық операцияларды ҚР Ұлттық банкі жүзеге асырады.қағаз және несие ақшалар қолма-қол ақшасыз баламаны алумен екінші деңгейлі банктерге сату түрінде банк билеттері ретінде шығарылады. Сондықтанда олардың арасында нақты шекара болмайды.

Эмиссия

– бұл мемлекеттің банкноталардың, монеталардың, бағалы қағаздардың шығарылуы. Ол қолма-қол түрінде де немесе қолма-қолсыз түрінде де болуы мүмкін.

Қолма-қол ақша түріндегі эмиссия

– айналысқа банкноталар мен монеталардың қосымша шығарылуын сипаттайды.

Қазақстанадғы теңгенің көп эмиссиялануының негізгі себептерінің бірі – кәсіпорындар арасындағы дәстүрлі қолма-қолсыз есеп айырысулардың біртіндеп қолма-қол есеп айырысуларға ауысуы, бұны әрине, жағымсыз құбылыс деп есептеуге болады.

Депозиттік банктердің эмиссиясы

депозиттік қарыздық операциялардың процесінде іске асады. Банктегі депозиттер сомасы несие ақшаны құру үшін қажет потенциалық жасайды. Банк салымдарын чек эмиссиясы немесе қарыз беру арқылы жұмылдырған кезде несиелік ақшалар құрылады.

Депозиттік банктердің эмиссиясын реттеу Ұлттық банкінің ақша базасы сияқты, ақша агрегатын және ақша мультипликациясын бақылау арқылы жүргізіледі.

Теңгенің алғашқы банкоталарын полиграфиялық дайындауды «Харрисон және ұлдары» фирмасы жоғары деңгейде жүзеге асырды (ол ең жақсы экспорттық өнім ретінде Ұлыбритания королевасынан «Алтын белгі» алды).

Ұлттық валюта енгізілгеннен кейін алғашқы екі жыл біздің еліміз үшін өте қиын жылдар болды. Жалпы экономикалық сипаттағы объективті қиындықтар (бағаларды ырықтандыруға және өндірістің құлдырауына байланысты инфляцияның жоғары деңгейі, импорт тауарларына қанағаттандырмайтын сұраныстың едәуір көлемі) шетел валютасына сұраныстың едәуір өсуі не, ал ізінше,бағамның өсуіне әкеп соқтырды. Теңгені енгізуіне байланысты есеп айырысу жүргізген кезде ұлттық валюта тұрақтылығына ықпал ете алатын барлық негізгі факторлар есепке алынады. Алғашқы кезде теңге бағамы төмендейді деп күтілген болатын. Алайда, мысалы, 1994 жылы кәсіпорындардың сәтсіз жүргізілген өзара шаруашылық есеп беруі сияқты өкінішті экономикалық жаңсақтықтар алғашқы айларда теңге айналысының жағдайын біршама қиындатты. Енгізілген кезден бастап алғашқы 7 айда теңге 8 есе құнсызданды.

Бұдан кейінгі жылдары теңгенің АҚШ долларына қатынасы бойынша құнсыздану қарқыны едәуір баяулады. Мәселен, егер 1995 жылы теңгенің бағамы 17,9%, 1996 жылы – 15,4% төмендеген болса, 2001 жылы теңгенің номиналдық құнсыздануы 5,17%, ал 2006 жылы – 3,25% болды.

Негізінен, теңгенің он жылдық тарихын мынандай кезеңдерге бөлуге болады:

1-кезең.

Инфляцияны ауыздықтау, ұлттық валютаның және және қаржы рыноктарының қалыптасуы (1993-1996 жылдар).

2-кезең.

Экономиканы тұрақтандыруға қол жеткізу және банк жүйесін жедел түрде реформалау (1997-1999 жылдар)

Банк секторын шоғырландыру және сауықтыру процестері екінші деңгейдегі банктердің жалпы санының 55-ке дейін азаюына ықпал етті. Жекелеген банктер қайта ұйымдастырылды.

3-кезең.

Экономиканың тұрақты өсуі, қаржы секторын қарқынды дамыту және барлық қаржы секторының халықаралық стандарттарға көше бастауы (2000 жылдан бастап).

ЖІӨ-нің жиынтық өсуі соңғы 3 жылда 33%-ға жуық болды, бұл Қазақстанның экономикалық даму қарқыны жағынан әлемдік лидерлердің бірі болуына мүмкіндік жасады. 2007 жылдың 9 айында экономикалық өсу 8,6% болды.

Соңғы 3 жылда инфляцияның орташа жылдық деңгейі 13,2% -дан 5,9%-ға дейін біртіндеп төмендеді. Инфляция 2007 жылдың 10 айында (2006 жылдың желтоқсаны – 2007 жылдың қазаны аралығында) 4,2% болды.

Инфляция қарқынының баяулауы Ұлттық банкке қайта қаржыландыру ставкасын Қазақстан тәуелсіздік алған күннен бері ең төменгі деңгейге - 7%-ға дейін төмендетуге мүмкіндік берді.

Банк секторы қаржы жүйесінің ең үлкен және тез дамитын бөлігі болып табылады. Бүгінгі күні Қазақстанның банк секторын халықаралық ұйымдар мен рейтинг агенттіктері ТМД елдерінің ішіндегі ең реформаланған, қаржылық тұрғыдан тұрақты және тез дамып келе жатқан банк секторы деп танып отыр.

Қазіргі уақытта Қазақстанда 36 банк жұмыс істейді, оның үшеуі мемлекеттік. Қазақстан Даму банкін, Әсимданкті және Қазақстанның Тұрғын үй құрылыс жинақ банкін қоспағанда, барлық банктер жеке банктер болып табылады.

Банк жүйесінің тұрақтылығы нығая түсуде. Оның валюта баламасындағы жиынтық меншікті капиталы 1,4 млрд. Астам АҚШ долларын құрайды. ТМД елдері ішінде бір банкке келетін меншік капиталының мөлшері бойынша Қазақстан жетекші орында (43 млн. АҚШ доллары).

Соңғы 3 жылда банк жүйесіндегі депозиттер 5,1 млрд. астам АҚШ долларына дейін 3 есе, ал халықтың салымдары (резидент еместерді есептегенде) – 2,1 млрд. АҚШ долларына дейін 4 есе өсті.

Банктердің ресуртық базасының қарқын алуы оларға экономиканы кредиттеу қызметін едәуір жандандыра түсуге мүмкіндік берді. Соңғы үш жылда банктердің экономикаға кредиттері 5,9 млрд. АҚШ долларына дейін 4 есе өсті (ЖІӨ-нің 22%-ы). Қазіргі кезде бенк активтерінің 57%-ға жуығы кредиттер түрінде экономиканың нақты секторына орналастырылды.

Кесте 2. Ақша қоры және оның құрылымы

(жылдың аяғына)

| |

2006

|

2007

|

2008

|

| Ақша қоры (резервтік ақшалар), млн. теңге

Соның ішінде:

Қазақстан Ұлттық банкінен (ҚҰБ) тыс қолда бар ақша

Ұлттық банктің екінші деңгейдегі банктері мен басқа ұйымдарының депозиттері

Ақша қоры (резервтік қор), пайызбен

Соның ішінде:

Қазақстан Ұлттық банкінен (ҚҰБ) тыс қолда бар ақша

Ұлттық банктің екінші деңгейдегі банктері мен басқа ұйымдарының депозиттері

|

208171

177899

30272

100

85

15

|

316962

262093

54869

100

83

17

|

577941

410898

166943

100

71

29

|

ҚР-ның статистика бойынша агенттілігі. Алматы, 2008 ж.

Бір жылдың ішінде теңгелік ақша қорының көлемі 82,3%-ға жоғарылаған, 577,9 млрд. теңгеге дейін өскен, ал ақша массасы – 68,2%-ға, 1634,7 млрд. теңгеге дейін өсті. Ақша қорының негізгі бөлігін Қазақстан Ұлттық банкінен тыс қолда бар ақшалар алады, яғни 4109,0 млрд. теңгені құрайды, ал қалған бөлігін Ұлттық банктің ЕДБ мен басқа ұйымдарының депозиттері алады, сәйкесінше 166,9 млн теңге. Ақша қорының жалпы көлемінің 71%-ы ҚҰБ-нен тыс қолда бар ақша үлесіне келетін болса, онда 29%-ы ҰБ-тің ЕДБ мен басқа ұйымдарының депозиттерінің үлесіне тиеді.

Ақша ұсынысының жоғары өсу қарқынына қарамастан, Ұлттық Банк жоспарлаған деңгейде инфляцияны ұстап қалды. 2008 жылдың қортындысы бойынша инфляцияның деңгейі 6,7-ды құрады (2007 жылы – 6,8%).

Ақша айналысының ақша заңы. Ақша айналысының ақша массасы және жылдамдығы.

Әртүрлі формадағы ақша айналысы тауарлар массасының, олардың баға деңгейлерінің және ақша айналысы жылдамдығының арасындағы экономикалық байланысты білдіретін экономикалық заңмен реттеледі.

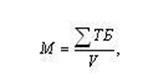

К. Маркс айналысқа қажетті ақша мөлшерін былайша анықтайды:

Осылайша, К.Маркс ашып беріп кеткен ақша айналысы заңының мәні мынада: айналыс құралының және төлем құралының қызметтерін орындауға қажетті ақша мөлшері сатылған тауарлардың баға сомасына ақшалай бірлік айналысының мөлшеріне тең болуы керек. Осылайша, К.Маркс ашып беріп кеткен ақша айналысы заңының мәні мынада: айналыс құралының және төлем құралының қызметтерін орындауға қажетті ақша мөлшері сатылған тауарлардың баға сомасына ақшалай бірлік айналысының мөлшеріне тең болуы керек.

Мұндағы: М – ақша массасы,

Т – тауар массасы,

Б – тауарлардың орташа бағасы,

V – айналым саны.

К.Маркстің айналыс заңына сәйкес қағаз ақша эмиссиясы айналысқа қажетті алтын ақшаның теориялық мөлшерімен шектелуі керек.

Проблеме ешнәрсемен шектелмеген ақша эмиссиясы ақша белгілерін артығымен көбейтіп, ақша айналысы заңының бұзылуына жол ашып осыған байланысты инфляцияны тудырған жағдайда ғана пайда болады. Ақша айналысының негізгі принципі – айналыста тұтынылатын ақша массасын шектеп, осыған қарай экономиканың балансты түрде дамуына ықпал ету болып табылады.

Металға немесе қағаз ақшаға айырбасталмайтын банкнот айналысында қолма-қол ақша қағаз-ақша айналысының заңына сәйкес айналымда жүреді.

Экономикалық ғылымда айналыстағы ақша массасын анықтау бойынша басқа монетаристік көзқарас бар.

Сонымен, айналысқа қажетті ақшаның мөлшері елде өндірілген тауарлар мен көрсетілген қызметтердің бүкіл мөлшерін ағымдағы баға бойынша сатылатындай деңгейде болуы керек.

Ұлттық банк тарапынан реттелетін маңызды объектіге ақша мөлшері мен айналыстағы ақша массасы жатады. Шаруашылық айнаолымына қызмет ететін әрі заңды және жеке тұлғаларға, сондай-ақ мемлекетке тиесілі сатып алу мен төлем құралдарының жиынтық мөлшері ақша

массасын

білдіреді. Оған айналыстағы қолма-қол ақшалар, яғни халықтың қолындағы, сондай-ақ кәсіпорындардың, мекемелердің және ұйымдардың кассаларындағы барлық қағаз ақшалар мен металл монеталар кіреді. Ақша массасы қолма-қол ақшамен қатар халықтың, сондай-ақ кәсіпорындардың, мекемелердің және ұйымдардың өтімділігіне қарай олардың банктік депозиттерін немесе салым ақшаларын құрайды. Ақша массасының ұғымы өтімді актив топтарына жатады.

Қазақстандағы қаржы статистикасында шетелдік тәжірибе сияқты мынадай ақша агрегаттарының есеептері жүргізіледі:

М0 – айналыстағы қолма-қол ақшалар (банкноттар, монеталар).

М1 = М0 + заңды тұлғалардың есеп айырысу, ағымдық, арнайы, чектік шоттарындағы қаражаты, коммерциялық банктердегі салым ақшалар, халықтың талап еткенге дейінгі депозиттері.

М2 = М1 + халықтың банктердегі мерзімді салым ақшалары.

М3 = М2 + мемлекеттік қарыз облигациялары, депозиттік сертификаттар.

Бұл арада банктердің ақшаны тек сатып қана қоймай, жаңа ақшаларды тудыра алатын, яғни қысқа мерзімді кезеңде олардың мөлшерін жасай алатын (мультипликациялау), ал ұзақ мерзімді кезеңдң олардың жаңа түрлері мен формаларына «өмір сыйлай» алатын қабілеті көрінеді.

Бүгінгі таңда Қазақстанда депозиттердің мөлшері банк жүйесіндегі банкноттардың мөлшерінен асып түсіреді, яғни ақшаның жаңа формасы «ескі» ақшаның орнын басып қана қоймай, оны мультипликациялап та отыр. Бұл М1 (М0 + халықтың талап еткенге дейінгі депозиттері + заңды тұлғалардың шоттарындағы қаражат) ақша агрегаттарының пайда болуына әкеп соқтырады. Кредиттік ақшалардың болуы мен несиелеудің икемді жүйесіне көшу шектеулі, өтімді пассивтердің қалыптасуын қажет етеді, яғни халыққа пайыз әкелетін М2 (М1+ мерзімді салым ақшалар + талап еткенге дейінгі жинақ салым ақша) ақша агрегатының қажеттілігін тудырады.

Несие сұранысының артуы жаңа кепілдік объеектілерінің пайда болу қажеттілігін тудырады. Ал, бұл қажеттіліктің орнын депозиттік сертификаттар басты, ол өз кезегінде – М3 (М2 + депозиттік сертификаттар) ақша агрегатының қажеттілігін тудырады.

Кесте 3. 2006-2007 жж. Қазақстан Республикасының ақша агрегаттары (млрд. теңгемен)

| Ақша агрегаттары

|

2006 ж.

|

2007 ж.

|

өзгерісі

|

| Ақшалай база

|

316,9

|

577,9

|

+261,0

|

| М0

|

238,5

|

379,3

|

+140,8

|

| М1

|

412,1

|

677,5

|

+265,4

|

| М2

|

693,4

|

1164,4

|

+471,0

|

| М3

(ақша массасы)

|

971,7

|

1634,7

|

+663,0

|

Осылайша, бұл ақша агрегаттары жиынтық ақша айналымының құрылымын, жекелеген компоненттердің динамикасын, несиелеудің мөлшерін сипаттайды.

Қазақстандағы ақша массасының дербес компоненттеріне ақша базасы жатады. Оған М0 + екінші деңгейдегі банктер кассаларындағы ақшалай қаражаттар, банктердің міндетті резервтері мен олардың ҚР Ұлттық банктің корреспонденттік шоттарындағы қаражаты кіреді. Бұл ақшалар үлкен өтімділікке ғана ие емес, сондай-ақ Ұлттық банктің іс-әрекетке қабілеттілігін, өз міндеттемелерін орындаудағы мүмкіндігін көрсетеді. Айналымдағы ақша массасының өзгерісі ақша массасының өзгерісініе тәуелді.

Ақша айналысының жылдамдығы

– бұл айналыс құралы және төлем құралы ретінде жұмыс істейтін ақша массасының айналым жылдамдығын, яғни айналымның жыл ішіндегі жылдамдығын білдіреді.

Ақша массасының әрбір айналымы табыстың жұмсалуына қызмет етеді. П.Самуэльсонның пікірінше, ақша айналысының жылдамдығы табыс айналымдылығы жыллдамдығын көрсетеді.

ҚР Ұлттық банкі ақша айналымының жылдамдығын екі көрсеткішке қарай анықтайды: Ұлттық банк мекемесінің кассасына ақшаның қайтарылу жылдамдығы.

Бұл айналымдағы орташа жылдық ақша массасына Ұлттық банктің кассасына тұсетін ақша сомасының қатынасы ретінде анықталады. Қолма-қол ақша айналымындағы ақшаның айналым жылдамдығы.

Ол Ұлттық банкінің кассасына түскен және шыққан ақшаны, оған «Қазпошта» АҚ айналымын қосып есептегендегі соманы жылдық айналымдағы ақша массасына бөліп анықтайды.

Айналым жылдамдығының өзгерісі жалпы экономикалық және монетарлық сиппаттағы көптеген факторларға тәуелді.

Жалпы экономикалық сипаттағы факторларға: экономиканың кезеңдік дамуы, экономмикалық өсімінің темпі, бағаның өзгеруі және т.б. жатады.

Монетарлық факторға қолма-қол ақша мен қолма-қол ақшасыз айналымдардың арақатынасы, несиелік операциялардың және өзара есеп айырысулардың дамуы, ақша және несие нарықтарындағы пайыздық мөлшермелердің деңгейі, ақшалай есеп айырысудың электрондық құралының пайдалануы, халықтың әл-ауқат деңгейі және т.б. кіреді.

Басқадай таең жағдайларда ақша айналымының жылдамдығы арттырылатын болса. Бұл инфляцияның өсуіне өз әсерін тигізбей қоймайтын қосымша ақша массасының айналымға шығарылуын қажет етеді.

Ақша базасы дегеніміз

– бұл Ұлттық банкі шығаратын ақшалары. Оған айналымдағы қолма-қол ақшалар, міндетті және артық резервтер жатады. Міндетті резервтер

– бекітілген нормативтерге сәйкес Ұлттық банкідегі арнайы шотта несие корреспонденттік шотында сақталуына міндетті банк депозиттерінің бөлігі (бұл Ұлттық банкінің келісімі бойынша тек қана қаржылық тұрақты банктер мен қолданылатын резервтердің баламалы әдісі деп аталады).

Артық резервтер дегеніміз

– банктердің Ұлттық банктегі корреспонденттік шоттардағы қалған қалдықтары. Айналымдағы қолма-қол ақшаның мөлшері банктердің корреспонденттік шоттардағы қаражатарының болуына байланысты болғандықтан, Ұлттық банк ақша базасының мөлшерін екінші банктердің Ұлттық банкідегі корреспонденттік шоттардағы қаражаттарның көлемін, яғни банктердің өтімділігін реттеу арқылы реттейді.

Ол ақша-несие саясатының құралдарын пайдаланумен іске асады. Бұл құралдары ақша базасының кеңеюінің шегін көрсететін және ақша массасының, ақша базасына қатынасы арқылы есептелінетін ақша мультипликаторының мөлшеріне әсер етеді.

Ақша мультипликаторының мөлшері міндетті резервтеу нормасына байланысты, өйткені міндетті резервтер банктер мен несие ресурстарының көзі болып пайдаланбайды, сонымен қатар, айналымдағы қолма-қол ақшаның үлес салмағына байланысты болады.

Бұл – айналымдағы қолма-қол ақшалардың банктерден тыс орналасқанда мультипликацияланбауына байланысты. ақша мультипликациясының интенсивтілігі олардың экономикадағы айналу жылдамдығына әсер етеді, мультипликацияның коэффициенттік жылдамдағы азаяды.

ҚОРТЫНДЫ

Ақшаның өзінде, сондай-ақ олардың қызметтерінде жылдар бойы өзгерістер болды. Егер де бұрындары сатып алу-сату процесі жалпыға бірдей эквивалентпен алтынмен жүргізілсе, бұл күндері қағаз және несие ақшалармен жүзеге асуда.

Әсіресе халықаралық еңбек бөлінісінің тереңдеуі мен экономикалық қатынастар щеңберінің ұлғаюымен ақша төлем құралы ретінде маңызды рөл атқарады. Бұл жерде қолма-қол ақшаның болуы міндетті емес. Оның қызметін кредит ақшалар атқарады. Соңғы кездерде есеп айырысу құралы ретінде тек қана банкноттар, чектер, қағаз ақшалар ғана емес, кредит карточкалары да кеңінен дамуда.

Өмірлік тәжірибе көрсеткендей, ақша айналысын ақша айналымын бөлуге болмайды. Ақша айналымын қолма-қол және қолма-қолсыз деп қатаң түрде шектеуді ғалымдар қабылдай қоймады. Бұл екеуі өзара тығыз байланысты, сондықтан оларды бөлу қажет емес. Ақша өз айналасында қолма-қолдан қолма-қолсыз ақшаға (және керісінше) өтеді. Сонымен, ақша ерекше тауар, жалпыға бірдей балама, яғни, басқа тауарлардың жалпыға бірдей баламалық құнының нысаны

.

Егер де сіздер «экономиканың» не екенін және онда болып жатқан процестердің қоғам өміріне әсерін білгіңіз келсе, ең алдымен ақшаның мазмұнын және функциясын танып біліңіз. Бұл сұрақтардың білуі, біздің қоғамда кездесетін экономикалық проблемаларға басқаша көзқараспен қарауға мүмкіндік береді.

Ал Қазақстанға келетін болсақ, ұлттық валюта – теңгенің он жеті жыл айналымда болуы, Қазақстанның бүгіні мен ертеңіне теңгені енгізуді тарихи маңыздылығын объективті түрде баға беруге мүмкіндік береді.

Нақты қолма-қол ақшаға банк кассаларындағы және банкке қатысы жоқ салалардың, яғни кәсіпорындардың, ұйымдардың және мекемелердің кассаларындағы, халықтың өз қолындағы ҚР Ұлттық банк шығарған банкноттар (қағаз ақшалар) мен тиындар жатады. Қолма-қол ақша өз қозғалысын ақшаны айналымға шығаруға және ақша эмиссиясына монополиялық құқығы бар ҚР Ұлттық банктің кассасынан бастайды. Коммерциялық банктер қолма-қол ақшаны қаражатты қолма-қол ақшасыз аудару жолымен өз ресусртарының есебінен қолма-қол ақшаның номиналды құнын өтей отырып, Ұлттық банктен алады.

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

1. «Қаржы нарығын және қаржылық ұйымдарды мемлекеттік қадағалау мен реттеу туралы» ҚР-ның заңы.

2. «ҚР-дағы банктер мен банк қызметі туралы» ҚР-ның заңы. 28.03.07 ж. Толықтырулар мен өзгерістерді қоса.

3. «ҚР-ның Ұлттық банкі туралы» ҚР-ның заңы 28.02.07ж. толықтырулар мен өзгерістерді қоса.

4. Банковское дело. Учебник /Под ред. О.И.Лаврушина. –М.: Финансы и статистика, 2007 г.

5. “Деньги, кредит, банки”. Справочное пособие. Под редакцией Г.И.Кравцовой, 1994г.

6. Макроэкономика:Учебник /Под редакцией А.А.Абишева, К.А.Хубиева. –Алматы: «Экономика», 2007г.

7. Печникова А.В. Денежно-кредитное регулирование экономики Великробритании. –М.: ИНФРА-М,2000 г.

8. С.Б.Мақыш, А.Ә.Ілияс Банк ісі. Оқу құралы. Алматы, Қазақ университеті, 2004 жыл.

9. М.С. Саниев “Ақша, Несие, Банктер”, Алматы-2001ж

10. Сейітқасымов Ғ.С. Ақша, несие, банктер: Оқулық. – Алматы: «Экономика», 2005.

|