| Федеральное Агентство по Образованию

Кафедра производственного менеджмента

Курсовая работа

по теме: «ТЭО проекта по разделу добываемой нефти между государством и инвестором»

Москва 2009г.

Оглавление.

Введение…………………………………………………………………………………..3

I. Общие положения технико-экономического

Проектирования…………………………………………………………………………..4

Понятие и значение проектирования…………………………………………...……….4

Проектная стадия и ее содержание……………………………………………...………5

Проект, его характеристика и структура. Смета………………………………………..6

Анализ проектов, его виды и направления……………………………………...………8

Оценка проектных решений (проектов)……………………….………………………11

Организация работ по проектированию………………………………….……………12

Резервы повышения эффективности проектирования………………………………..13

II. Разработка проектов по разделу продукции между государством и инвестором.15

2.1 Общая конструкция механизма СРП …………………………………….15

2.2. Разработка технико-экономических показателей (ТЭП) …………………..22

2.3. Мировая практика……………………………………………………………..25

III.Обоснование проекта ведения переговоров по условиям соглашения о разделе продукции между государством и потенциальным инвестором……………………..26

Заключение………………………………………………………………………………36

Список литературы……………………………………………………………………...37

Введение.

Технико-экономическое проектирование является основой осуществления капитального строительства, создания новых видов продукции,

разработки прогрессивных технологий, форм организации производства и

его управления.

От успешности разработки проектов выбора оптимальных вариантов

проектных решений зависят эффективность капитального строительства,

воспроизводство производственных фондов нефтегазовых отраслей, совершенствования техники и т. д.

Высококачественное технико-экономическое проектирование позволяет обеспечить экономию капитальных вложений, в конечном счете, повысить

качество выпускаемой продукции для народного хозяйства.

Особенно актуальны эти вопросы в условиях функционирования ОАО

«Газпром» как вертикально-интегрированной системы, ведущей работы по

всей технологической цепочке» освоения газовых ресурсов. От качества

проектирования до воспроизводства каждого звена системы зависит конечный результат ее деятельности.

Реклама

Целью изучения курса «Технико-экономическое проектирование в

газовой промышленности» является:

определение значения и роли проектирования в организации капитального строительства, создании технико-технологических и организационных новшеств, новой продукции;

рассмотрение состава, назначения и порядка разработки проектно-

сметной документации в различных производствах газового комплекса;

изучение методов (направлений) анализа и оценки эффективности разрабатываемой проектной документации;

рассмотрение путей совершенствования процесса проектирования и

повышения качества проектно-сметной документации с учетом особенностей газовой промышленности.

Теоретической основой курса являются курсы «Экономическая теория», «Экономика промышленности».

Он связан с рядом дисциплин, таких как «Экономика на предприятии»,

«Технико-экономический анализ», «Менеджмент» и т.д.

I. Общие положения технико-экономического проектирования.

1.1 Понятие и значение проектирования

Основой технико-экономическое проектирование в газовой промышленности является: определение значения и роли проектирования в организации капитального строительства, создании технико-технологических и организационных новшеств, новой продукции; рассмотрение состава, назначения и порядка разработки проектно- сметной документации в различных производствах газового комплекса; изучение методов (направлений) анализа и оценки эффективности разрабатываемой проектной документации; рассмотрение путей совершенствования процесса проектирования и повышения качества проектно-сметной документации с учетом особенностей газовой промышленности.

Процесс проектирования связан с установлением технический возможности и экономической целесообразности создания нового (строительства объектов промышленного и непромышленного назначения, разработки новой техники, технологии, новых образцов продукции, материалов, топлива, прогрессивных организационно-управленческих форм). При проектировании должны использоваться наиболее экономичные схемы транспорта, рациональная застройка территории, современное архитектурное оформление зданий и сооружений; учитываться требования экологии, дизайна, эстетики, эргономики и т.д. В конечном счете, оно решает задачи по стабилизации и в последующем повышения эффективности общественного производства.

Высокое качество проектирования обеспечивает разработку новшеств на современном научно-техническом уровне с высокими технико-экономическими показателями. При проектировании производственных объектов в нефтяной и газовой промышленности применяются комплексные методы составления и обоснования схем и проектов, в основу которых закладываются принципы рационального использования нефтегазовых ресурсов, осуществляемые в условиях государственной собственности на землю и недра; проводится комплекс проектно-конструкторских работ, охватывающих все технологические процессы, начиная от геологоразведки и кончая реализацией нефтепродуктов, а также нефтехимическое производство.

Реклама

Важнейшей задачей проектирования является рациональное районирование производительных сил, которое базируется на ряде принципов их размещения:

приближение, строящихся объектов к источникам сырья, энергии, районам потребления выпускаемой продукции, создания новых энергетических баз вблизи крупных промышленных центров для обеспечения гибких транспортных связей, устранение чрезмерно дальних и нерациональных перевозок сырья, топлива и промышленной продукции;

равномерное размещение промышленности по районам страны;

повышение темпов развития промышленности в национальных и окраинных районах страны, подъем их экономического уровня;

рациональное разделение труда между экономическими районами при комплексном развитии хозяйства каждого из них, обеспечивающее наиболее целесообразное и эффективное использование природных ресурсов с выделением ведущих отраслей, определяющий экономический профиль каждого района, продвижение промышленности в мало освоенные районы, располагающие соответствующими природными ресурсами;

международное разделение труда по странам содружества независимых государств с учетом специфики каждого из них.

Проектирование должно отвечать ряду требований, таких как:

Научность;

Этапность (стадийность);

Комплексность;

Учет риска при проектировании;

1.2 Проектная стадия и ее содержание

Качество проектирования, а следовательно, и качество вновь создающегося объекта во многом предполагается успешностью осуществления проектной стадии, объективной оценки цели и задачи по развитию того или иного производства, промышленности и всего народного хозяйства в целом. Разработка специальной документации является обязательным этапом в инвестиционном процессе. Предпроектный этап экономических исследований позволяет выбрать правильное решение по географическому размещению проектируемых объектов, а также установить ориентировочную мощность, структуру грузооборота, транспортные связи и основные технико-экономические их параметры. Технико-экономическое обоснование - это комплексный труд. Ведущая роль в выполнении ТЭО принадлежит экономическим изысканиям, которые проводят в тесной связи с топографическими и технологическими исследованиями. Технико-экономическое обоснование дает экономическую оценку планируемых к строительству объектов, позволяет принять квалифицированные решения по принципиальным вопросам. Особое внимание уделяется расчетам технико-экономических показателей, как завершающему этапу разработки ТЭД. К основным из них относятся:

характеристика района и его сырьевой базы;

объем бурения;

водоэлектроснабжение;

база материально-технического обслуживания и т.д.

Для обоснования рационального темпа развития района необходима проработка 2-3 вариантов ТЭД. Экономичность технических решений доклада оценивается по показателям удельных капитальных затрат, эксплуатационных расходов, удельной численности, рентабельности, себестоимости будущей продукции газа, отражаемых в таких обобщающих критериях как, чистая текущая стоимость, внутренняя норма рентабельности, их доходность и т.д. Проводится технико-экономическое обоснование (ТЭО) разработки сложных проектов. Оно должно давать однозначное решение, обеспечивающее заданные параметры при максимальной эффективности использования капитальных вложений. ТЭО конкретизирует принципиальные направления, определенные ТЭД и обеспечивает выбор оптимальных решений при проектировании конкретных газопромысловых и других объектов.

1.3 Проект, его характеристика и структура. Смета.

Более доступно определение можно дать следующим образом: «Проект включает в себя замысел (проблему), средства его реализации и ожидаемые результаты или «Под проектом понимается комплекс взаимосвязанных мероприятий направленных на достижение в течение ограниченного периода времени поставленных целей при установленном бюджете». Основополагающее фундаментальное понятие проекта - это «система». Проектов является инвестиционным, так как на его осуществление требуются значительные капитальные вложения, особенно первоначальные «стартовые». «Жизненный цикл проекта», который включает в себя три фазы:

прединвестиционную;

инвестиционную;

эксплуатационную.

В течение первой фазы проводится технико-экономическое обоснование цели и задачи проекта, проводится его разработка, ведутся переговоры с потенциальными инвесторами и участниками осуществления проекта. Следующий отрезок времени отводится под стадию инвестирования, Для того чтобы состоялись две последние фазы проекта, необходимо прежде всего оценить все его «выгоды» и «затраты» и получить положительную оценку его эффективности. Для объективной оценки финансовых и экономических достоинств проекта в мировой практике используют так называемый метод проектного анализа. Он является инструментом принятия «разумных» решений по рациональному достижению поставленной цели. В задачу проектного анализа входит установление «ценности проекта», которая определяется в общем виде разностью положительных результатов или «выгод» и отрицательных «затрат». Основные вопросы на которые нужно ответить: является ли проект технически обоснованным? Является ли он финансово и экономически - оправданным? Какое влияние проект оказывает на окружающую среду? Учитывает ли проект местные социальные и культурные особенности? Имеются ли институциональные возможности для осуществления проекта? Какова степень риска проекта? В соответствии с этим складывается определенная структура проекта, которая предполагает наличие следующих разделов:

технический;

коммерческий;

социальный;

экологический;

финансовый;

экономический;

оценка риска.

Технический раздел проекта рассматривает вопросы, связанные с

инженерными решениями, техникой и технологией. В нем указываются

конкретные цели проекта, используемое оборудование, технологии и их

характеристики, графики выполнения проекта, вероятность своевременного

строительства объектов, достижения предполагаемых результатов,

Коммерческий раздел имеет целью оценку инвестиций с точки зрения перспектив рынка для продукции тот услуг, предлагаемых проектом. Вопрос об объеме выпуска продукции, предусматриваемой проектом, требует тщательного анализа предполагаемого рынка сбыта для продукции проекта с тем, чтобы был обеспечен необходимый спрос на указанную продукцию по выгодной цене.

Социальный раздел определяет стратегию осуществления проекта, В нем отражается заинтересованность местного населения в проекте с точки зрения создания рабочих мест, адаптации проекта к конкретным условиям, существующим социальным нормам.

Экологический раздел отражает влияние осуществления проекта на окружающую среду, возможный ущерб и мероприятия по его снижению или предотвращению.

Финансовый раздел отражает рентабельность и уровень прибыльности проекта, т.е. финансовую целесообразность, эффективность использования ресурсов, расчеты денежных потоков, стимулы участников проекта. В нем рассматриваются вопросы прогнозирования спроса на продукцию проекта.

Экономический раздел связан с финансовым и дополняет его. В нем рассматриваются аналогичные показатели, но с позиций и интересов общества в целом. В частности в нем указывается величина доходов, которые получит от внедрения проекта государство.

Раздел оценки риска отражает возможность возникновения ситуаций, которые могут вызвать потери в запроектированной прибыли, те риски, которые могут возникнуть в процессе осуществления проекта (изменение политической ситуации, колебание рыночной конъюнктуры, аварии, отказы оборудования и т.д.).

К проекту прилагается смета на строительство нового объекта. Смета является документом, основой для открытия финансирования проведения работ, расчета между заказчиком и исполнителем, заключения договора между ними. В ней отражаются сумма затрат на проведение работ в том числе на проектирование (себестоимость строительства), общая стоимость (цена) объекта с учетом прибыли организации, ведущей работы по проекту.

Смета составляется по отдельным направлениям, отражающим этапы строительства, содержит в себе ряд разделов, связанных с этими этапами. Каждый раздел формируется сметными расчетами.

1.4 Анализ проектов, его виды и направления

Порядок проведения анализа проекта, в основном, определяется его структурой, т.е. составом (перечнем) разделов.

Коммерческий анализ проектов включает рассмотрение мероприятий по поставкам оборудования, сырья и материалов, способности существующей системы поставок гарантировать их своевременность без перебоев. Основная роль коммерческого анализа заключается в прогнозировании спроса на продукцию проекта.

Задачей социального анализа является определение пригодности тех или иных предлагаемых вариантов проекта с точки зрения интересов «целевой» группы населения. Он предлагает меры по улучшению соответствия между проектом и той социальной группой, на которую он нацелен. В результате проведения социального анализа в проекте намечается такая стратегия его осуществления, которая пользовалась бы поддержкой населения.

Социальный анализ сосредотачивает внимание на четырех основных областях, а именно:

1) социокультурные и демографические характеристики населения, затрагиваемого проектом, его количественные характеристики и социальная структура, включая распределение по этническим, племенным классовым признакам;

2) формы производственной самоорганизации населения в районе действия проекта, включая структуру семей, наличие рабочей силы, формы землевладения, доступ к ресурсам и регулирование их использования;

3) приемлемость проекта с точки зрения местной культуры, а именно способность проекта адаптироваться к существующим социальным нормами, в месте с тем, приводить к нужным изменениям в поведении людей и их восприятии собственных нужд;

4) стратегия обеспечения заинтересованности в проекте местного

населения и реализующих его организаций, необходимой для их

непрерывного участия во всех стадиях проектного цикла, начиная с

разработки проекта и вплоть до его успешного осуществления, эксплуатации и технического обслуживания.

В ходе разработки и осуществления проекта необходимо учитывать местную систему ценностей, традиции, обычаи, осознаваемые потребности и цели. Проект оказывает влияние на окружающую среду. Воздействия на окружающую среду весьма неоднозначны и не всегда легко поддаются обычному анализу с позиций затраты выгоды от проекта. Задачей экологического анализа является определение мер, необходимых для его смягчения или предотвращения. Окружающая среда представляет собой «природный капитал». Выгоды от него и его услуги поддерживают и стимулируют экономическое развитие. Задачей экологического управления является установление баланса между потребностями людей в природных ресурсах (как в настоящем, так и будущем) и способностью окружающей среды удовлетворять эти потребности. Финансовый анализ включает следующие виды анализа:

анализ финансовой рентабельности;

анализ потребности в финансировании или оценке финансовой состоятельности проекта;

финансовый анализ эксплуатирующей проект организации.

Целью анализа финансовой рентабельности является оценка эффективности инвестиций завесь период жизни проекта. В анализ финансовой рентабельности проектов входит выполнение следующих задач:

прогнозирование спроса на продукцию проекта;

оценка размера необходимых инвестиций и затрат на производство продукции;

расчет прибыли;

расчет денежных потеков.

Экономический анализ «проверяет» разумность выделения ресурсов на осуществление данного конкретного проекта, имея в виду, что в какой-либо другой части народного хозяйства эти ресурсы могли бы обеспечить большую отдачу.

Анализ финансовой рентабельности я экономический анализ дополняют друг друга, в том смысле, что первый проводится с позиций отдельных участников проекта, а второй - с позиций общества в целом.

В условиях рыночной экономики государство не несет ответственности за обязательства предприятий, и поэтому все последствия реализация неэффективного решения целиком ложатся на администрацию и коллектив самого предприятия. Функционированию любого предприятия, в том числе и нефтегазодобывающего, в рыночной среде присущ набор определенных рисков. Некоторые из них являются общими для предприятий различных отраслей, некоторые учитывают специфические отраслевые особенности.

Риск - это вероятность убытков или недополучения доходов по сравнению с вариантом, предусмотренным проектом. Риск - категория вероятностная и его измеряют как вероятность определенного уровня потерь. Существует несколько классификаций рисков. Так, по источнику возникновения принято различать риск хозяйственный, риск, связанный с личностью человека, риск, обусловленный природными факторами. По причине возникновения риски можно классифицировать как следствие неопределенности будущего, непредсказуемости повеления партнеров, недостатка информации. В теории рисков выделяются наиболее важные виды рисков: политический, социальный, экологический, экономический и т.д. В свою очередь экономический риск подразделяется на производственный, коммерческий, финансовый и кредитный. Наиболее важными причинами производственного риска являются возможное снижение предполагаемых объемов производства и реализация продукции, рост материальных или иных затрат, выплата повышенных отчислений и налогов и т.д.

Коммерческий риск возникает в процессе реализации товаров и услуг, закупленных предприятием, и связан с завышением закупочных цен, снижением объемов закупок, наличием потерь в процессе обращения и т.д.

Финансовый риск зависит от отношения заемных средств ко всем финансовым средствам предприятия. Чем выше отношения заемных средств к собственным, тем больше финансовый риск.

Кредитный риск обусловлен тем, что заемщик вовремя не уплатил по ссуде.

Экономическая теория предполагает, что большинство потенциальных инвесторов не склонны к риску, т.е. из двух проектов инвестиций с одинаковым уровнем ожидаемой прибыли будет выбран тот, которому соответствует меньший риск.

Риск проекта теснейшим образом связан с величиной прибыли на инвестированный капитал. Инвестору нужны оценки сравнительной рискованности рассматриваемых проектных решений. Для этих целей организуются бригады экспертов, проводится группировка проектов по уровню степени риска: «невысокий», «повышенный», «большой».

Чем выше уровень риска проекта, тем он должен генерировать большую прибыль, компенсирующую этот риск. Для белее обоснованного суждения о величине проектного риска необходимо оценить вероятность возникновения отдельных ситуаций, не предусмотренных проектом (изменение рыночного спроса, появление неожиданных конкурентов, изменение условий экспорта - импорта продукции и т.д.);

Одной из важнейших причин возникновения рисков является недостаточная надежность проектов. В горнодобывающем производстве эта ненадежность является следствием трех ошибок:

ошибки в геологических характеристиках запасов месторождений, в том числе из-за недостаточной степени разведанности. Разведывать необходимо с той степенью детальности, при которой суммарные затраты на начальную разведку и последующие ущербы от недоразведанности запасов будут минимальными;

просчеты проектировщиков при выборе технических средств и определении технико-экономических показателей проекта (фактические показатели оказываются хуже);

ошибки в принятии тех или иных гипотез развития «внешней среды», в которой будет осуществляться проект.

При оценке проектов в области добычи наиболее существенными являются следующие виды рисков:

неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране и регионе;

риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

внешнеэкономический риск (возможность введения ограничений на торговлю и поставки» закрытия границ и т.д.);

неполнота и неточность информации о динамике технико-экономических параметров проекта;

колебания рыночной конъюнктуры, цен, валютных курсов и т.д.; производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

неполнота или неточность информации о финансовом положении и деловой репутации предприятий- участников (возможность неплатежей, банкротств, срывов договорных обязательств по поставкам продукции и т.п.).

Характеристикой степени риска проектного решения служат коэффициенты эластичности (чувствительности), показывающие, на сколько процентов изменяется значение критерия, если значение параметра изменится на один процент. Эластичность рассчитывается как ' отношение процента изменения критерия к проценту изменения переменной:

Э = процентное изменение критерия (NPV)

процентное изменение параметра (Р)

где Э - эластичность;

Р - параметр;

NPV - чистая текущая стоимость.

Если коэффициенты эластичности критерия в зависимости от изменения какого-либо, в первую очередь неуправляемого параметра имеют большое значение, т.е. критерий сильно реагирует на изменение параметра, а в некоторых случаях переходит в зону отрицательных значений, то проект следует признать рискованным.

После оценки величины изменения критерия в абсолютном или относительном выражении под влиянием переменных факторов строится диаграмма чувствительности, позволяющая достаточно наглядно и быстро оценивать возможнее изменения критерия эффективности при изменении значения какого-либо параметра.

Для более надежного вывода о степени риска проекта целесообразно оценить возможные предельные границы изменения каждого из параметров (цен, тарифа) и с учетом этого провести окончательную проверку чувствительности проекта, и принять решение о его реализации или об отказе от реализации.

1.5 Оценка проектных решений (проектов)

Согласно методике распространенным, обобщающим критерием экономической оценки проектных решений (финансовой рентабельности проекта) является чистая текущая стоимость (ЧТС) или чистый дисконтированный доход (ЧДД). Английское название критерия NPV (net present value). Чистая текущая стоимость по проекту определяется как сумма величин, полученных дисконтированием разностей между всеми годовыми притоками и оттоками реальных денег, накапливаемая в течение жизни проекта. Эти разности дисконтируются к моменту времени, когда предполагается начало осуществления проекта. Другими словами/ чистые дисконтированные потоки реальных денег, полученные для каждого года проекта, складываются, чтобы получить ЧТС проекта в целом:

ЧТС=ДП(0)+ДП(1)α1+ДП(2)α2+…+ДП(Т)αТ

Значения коэффициентов дисконтирования αt можно получить из специальных таблиц дисконтированных величии.

Норма дисконта должна быть равной фактической ставке процента по долгосрочным ссудам на рынке капитала или ставке процента (стоимости капитала), которая уплачивается получателем ссуды. Норма дисконта должна по существу отражать возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же сумму капитала, вкладывая его в другом месте, при допущении, что финансовые риски одинаковы для обоих вариантов инвестирования. Кроме этих основных критериев для оценки экономической эффективности проектов используются следующие: − срок возмещения начального капитала, показывающий тот момент времени, когда будут возвращены все инвестиции предприятие начнет получать дополнительный эффект − индекс доходности, определяемый отношением суммы дисконтированных эффектов к сумме дисконтированных капитальных вложений.

Экономическая оценка проекта осуществляется путем последовательного расчета следующих показателен:

1) доход от реализации продукции (продаж) - выгоды - В;

2) капитальные вложения - К;

3) эксплуатационные затраты-3, включая амортизационные отчисления - АО;

4) прибыль П =Б - З;

5) налоговые выплаты, включая налог на прибыль - НВ;

6) чистая прибыль ЧП - П - НВ;

7) поток реальных денег (cash flow) - ДП = ЧП +АО - К;

8) чистая текущая стоимость - ЧТС (NPV);

9) внутренняя норма рентабельности - ВНР (IRR);

10) срок окупаемости (возмещения капитала) - Ток;

11) индекс доходности — ИД;

Для конкретизации критериев в проекте определяются: объем продукции (работ) производимой объектом, потребность в трудовых ресурсах (численность работающих при осуществлении проекта), производительность труда (трудоемкость продукции) и другие частные показатели, например, металлоемкость, энергоемкость продукции и т.д.

Экономические критерии и показатели определяются по нескольким вариантам проекта. На основе проверенных расчетов выбирается оптимальный. Эффективность варианта характеризуется также степенью надежности, стабильности.

Экономические показатели рассчитываются на основе действующих нормативов: капитальных вложений, текущих затрат, трудоемкости продукции и т.д.

1.6 Организация работ по проектированию

В первую очередь анализируется действующая схема снабжения района газом, газопродуктами, вскрываются «узкие места» и предварительно намечаются рациональные пути их ликвидации. Затем на основании анализа перспектив развития производительных сил района определяется потребность в газопродуктах и газе на расчетный период, и проводятся необходимые технико-экономические расчеты.

Проектированию и обоснованию газопромыслового строительства должны сопутствовать, прежде всего проектирование и обоснование организации бурового предприятия, предусматривающие ввод добывающих (эксплуатационных) скважин из бурения. Размер мощность бурового предприятия определяются числом скважин, которые необходимо пробурить на том или ином месторождении, их размещением согласно сетке разработки, темпами и последовательностью ввода в разработку отдельных залежей, продуктивных пластов и горизонтов.

Исходя из заданных объемов бурения, особенностей технологии определяется состав и мощность подсобно-вспомогательных служб и хозяйств предприятия.

По каждому проектируемому объекту проектная организация назначает главного инженера проекта, отвечающего за проект целом и за увязку всех составных частей проекта: экономической, технологической, архитектурно-технической, организации строительства, сметной и т.д. На главного инженера проекта обычно возлагается следующее:

1) согласование вопросов строительства со всеми заинтересованными организациями и сбор данных для проектирования;

2) выбор площадки для строительства объекта, а также организация производства палевых и трассировочных работ;

3) организация геологических, гидрологических и других специальных работ и обследований;

4) контроль за составлением комплексных проектов по всем стадиям проектирования;

5) защита разработанных проектов в экспертирующих и утверждающих инстанциях.

При разработке рабочей документации подрядчик учитывает все требования заказчика и при этом разрабатывает проектные решения, обеспечивающие достижение согласованного с ним уровня качества продукции.

1.7 Резервы повышения эффективности проектирования

В условиях рыночной экономики, для которой характерно стремление

к прибыльности и обеспечения - конкурентоспособности весьма важным

является достижение высокого качества продукции. Залогом его достижения является высокоэффективная, объективная проектно-сметная документация на сооружение новых объектов, создание новых видов продукции, технологических процессов, оборудования и т. д.

Мировой и отечественный опыт свидетельствует, что дальнейшее развитие методов проектирования возможно только при использовании высокопроизводительной вычислительной техники и программно-реализованных экономико-математических моделей, что в свою очередь позволяет производить многовариантные расчеты и получать оптимальные проектные решения.

Новые требования «Правил безопасности в газовой промышленности» в отношении учете показателей качества, надежности и риска предопределяют необходимость радикального пересмотра традиционной модели проектирования, коренного улучшения проектной документации. Этого нельзя достичь путем выявления и устранения отдельных недостатков существующей практики проектирования, во многом основанной на волевых решениях. Необходима принципиальная переориентация процесса проектирования на обеспечение качества продукции, повышение ее надежности и экономической эффективности процессов строительства при допустимой степени риска.

Одним из важных резервов повышения качества проектов является максимально возможная их типизация, значительное уменьшение числа индивидуальных проектов. Это обеспечивает снижение объема проектных работ - повышает их эффективность, обеспечивает, в конечном счете, возможность формирования высококачественных договорных цен на продукцию, выпускаемую согласно разрабатываемой проектно-сметной документации. Подробнее резервы повышения эффективности проектных работ определяются при рассмотрении организации проектирования отдельных производств, формирующих общий цикл освоения нефтегазовых ресурсов.

Проведение экспертизы выполненных проектов, введение материальной ответственности проектантов за достижение запроектированных показателей, доскональное изучение «внешней среды», спроса на продукцию проекта, изучение деятельности конкурентов также должно обеспечивать повышение качества проектирования.

II. Разработка проектов по разделу продукции между государством и инвестором.

2.

1.Общая конструкция механизма СРП

Соглашение о разделе продукции является альтернативной системой расчетов недропользователей с государством, причем последнее выступает как государство с точки зрения взимания налога на прибыль и как сторона соглашения с точки зрения получения своей доли прибыльной продукции.

Общая схема раздела произведенной продукции, приведенная на рис.1, в упрощенном виде выглядит следующим образом:

- прежде всего, часть произведенной продукции передается государству как платеж за право пользования недрами (роялти);

- из оставшейся части выделяется компенсационная продукция, которая передается компании для покрытия возмещаемых затрат;

- оставшаяся после этого часть продукции называется прибыльной нефтью, которая подлежит разделу между компанией и государством в оговоренной пропорции;

- компания уплачивает государству налог на прибыль со своей доли прибыльной продукции.

Рис.1. Распределение добытой нефти.

Таким образом, в рамках СPП полный доход государства состоит из трех частей: роялти, доли прибыльной нефти государства и налога на прибыль, что показано на приведенном рисунке красным цветом.

Вышеприведенная процедура раздела продукции осуществляется на регулярной основе в оговоренные соглашением сроки (ежемесячно, ежеквартально и так далее).

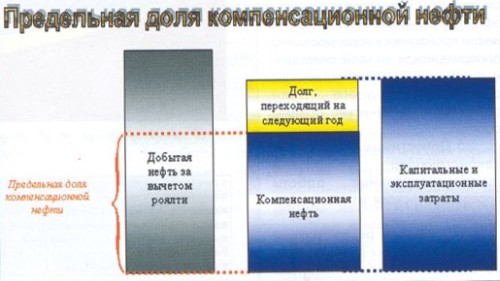

Для ранних этапов реализации проекта характерна ситуация, когда расходы (капитальные и эксплуатационные затраты) превышают доходы от продажи нефти. Для того, чтобы обеспечить поступление прибыльной продукции с первых лет проекта, вводится понятие предельной доли компенсационной продукции (рис.2).

Рис.2. Предельная доля компенсационной нефти

Этот параметр ограничивает долю нефти, направляемую на компенсацию затрат в текущем периоде. Если суммарные затраты превышают максимальный объем компенсационной продукции, то нескомпенсированный остаток переносится для погашения на последующие периоды. Если проект экономически рентабелен, то в конце концов все затраты компании компенсируются, но чем ниже предельная доля компенсационной продукции, тем позже этот момент наступает (рис.3).

Рис.3. Компенсация накопленных затрат

Снижение этого параметра вызывает: растягивание процесса компенсации затрат во времени и, как следствие, увеличение потребности в кредите, с одной стороны, и увеличение объема прибыльной продукции компании и государства с первых лет проекта, - с другой. Суммарный доход компании и государства уменьшается за счет затрат на обслуживание кредита. Образно говоря, и компания, и государство получают меньше, но раньше. Увеличение этого параметра приводит к противоположным последствиям. Единой рекомендации по его выбору нет, это вопрос текущих приоритетов договаривающихся сторон.

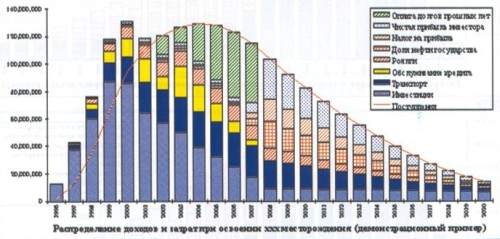

Потоки наличности, возникающие в ходе реализации проекта, удобно представлять в виде графика, подобного приведенному ниже.

Рис.4. Распределение доходов и затрат при освоении xxx месторождения (демонстрационный пример)

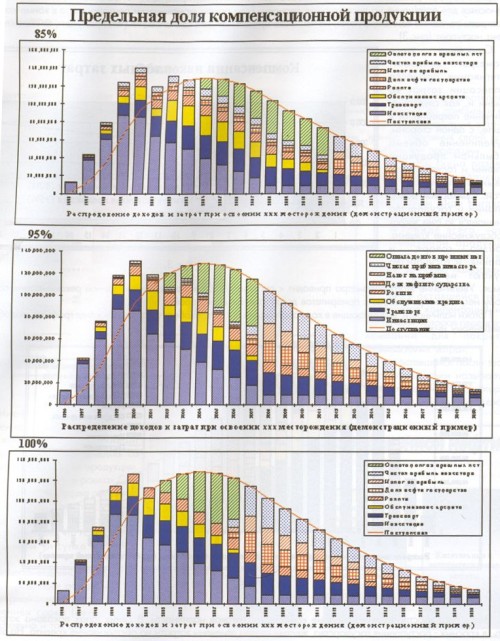

Здесь проиллюстрированы основные компоненты потоков наличности. В синих тонах показана затратная часть, в красных - поступления государства, желтым цветом отмечены затраты на обслуживание кредита. На данном графике видно, что расходы превышают доходы в течение первых шести лет, а полная компенсация затрат компании происходит на 12-й год. Удобство такого представления показано на рис.5 при сравнении трех вариантов проекта, различающихся предельной долей компенсационной продукции.

Рис.5. Предельная доля компенсационной продукции

Как отмечалось выше, уменьшение этого параметра приводит к увеличению потребности в кредите, что хорошо видно по желтому цвету на графиках.

Прибыльная нефть, возникающая как остаток после определения компенсационной продукции, подлежит разделу между государством и компанией. Пропорция раздела является кардинальным параметром, полностью определяющим экономическую эффективность проекта для компании и его привлекательность для государства с точки зрения получаемого дохода. Величина этого параметра является предметом переговоров, но сложность его выбора обусловливается существенной неопределенностью экономических и технических параметров, поскольку они имеют прогнозный характер.

Предсказать поведение кривой добычи или мировых цен на нефть можно только с определенной долей вероятности, в то время как выбрать значение этого параметра необходимо на этапе заключения соглашения. В мировой практике в первых соглашениях о разделе продукции использовались постоянные пропорции раздела, например, (в %) 50 на 50 или 70 на 30. Постоянная зафиксированная в соглашении доля оказалась неудовлетворительной по двум причинам:

- проект мог оказаться в будущем при колебании экономических параметров либо убыточным, либо сверхприбыльным для компании. Первое не устраивает компанию, второе – государство.

- выбор величины параметра производится на основе оценки затрат и доходов. Компания и государство делают собственные оценки, часто значительно отличающиеся, что затрудняет процесс достижения соглашения о величине параметра.

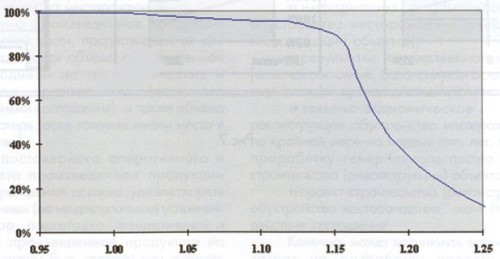

Один из приемов, используемых для того, чтобы избежать подобных ситуаций, состоит в связывании пропорции раздела с достигнутыми экономическими результатами реализации проекта. Обычно они действуют следующим образом: если вследствие экономических или технических причин рентабельность проекта понижается, то доля компании при разделе увеличивается для компенсации потери и наоборот. Используются два основных показателя, отражающих текущую экономическую эффективность проекта: внутренняя норма рентабельности IRR или Р-фактор. С нашей точки зрения, Р-фактор предпочтительнее, так как он обладает меньшей инерцией во времени и позволяет более оперативно реагировать на изменения параметров. Обычно зависимость доли компании от показателей эффективности фиксируется в соглашении в виде таблицы, в которой для каждого интервала значений показателей эффективности указана доля компании (или доля государства). Исследования показали, что уменьшение величины интервалов приводит к более быстрой реакции на изменяющиеся услуги и предельно быстрая реакция достигается, когда график зависимости доли компании от Р-фактора имеет вид непрерывной кривой.

Для построения кривой необходимо зафиксировать рентабельность, достигаемую компанией при максимально пессимистическом сценарии развития событий и при максимально оптимистическом варианте. После выбора этих двух опорных точек кривая строится однозначно и эффективно удерживает рентабельность компании в выбранном интервале при самых широких колебаниях ценовых и технологических параметров.

Рис.6. Доля прибыльной продукции компании в зависимости от фактора R

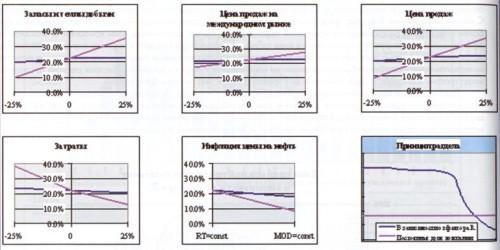

Применение подобного подхода позволяет на этапе выработки условий соглашения уйти от обсуждения технических подробностей и сосредоточиться на выработке максимально устойчивого механизма. Существенное снижение зависимости экономических результатов от изменяющихся основных параметров наглядно видно при анализе устойчивости ( рис.7).

В каждом из приведенных графиков рассчитывались три варианта проекта при двух принципах раздела. Красным цветом показано поведение рентабельности компании при использовании вышеприведенной кривой раздела, синим – при постоянной доле компании. Для каждого параметра (например, темп добычи) выбиралось среднеожидаемое значение, пессимистическая (на 25% ниже среднеожидаемого) и оптимистическая оценки (на 25% выше среднеожидаемого) и рассчитывалась конечная рентабельность проекта для компании. Если бы рентабельность не зависела от соответствующего параметра, то график представлял бы собой горизонтальную линию. На рис.7 мы видим : красные кривые гораздо ближе к горизонтальным, чем синие, что отражает существенно меньшую зависимость рентабельности при использовании кривой раздела.

Рис.7. Устойчивость экономических результатов СРП при различных принцмпах раздела

2.

2.Разработка технико-экономических показателей (ТЭП)

Многие компании разрабатывают ТЭП по старинке, все силы затрачивая на доказательство того, в каких сложных условиях им придется работать, как это для них трудно и убыточно. Тем самым демонстрируется полное неумение составить бизнес-план. Так, одна компания представила материалы на заседание Думы ХМАО, в которых доказывала, что разработку действующего уже в течение 13 лет месторождения она будет осуществлять без прибыли. Весьма часты такие расчеты, когда предполагается 90-95% всей добытой нефти затрачивать на реализацию самого проекта. Все это и многие другие экономические несуразности утверждает Центральная комиссия по разработке (ЦКР), которая в лучшем случае просто не задумывается над тем, что же такое экономика нефтедобычи. После этого назначается Государственная комиссия по выработке условий СРП, которая оказывается в весьма щекотливой ситуации: все показатели, утвержденные ЦКР (а это структура, обслуживающая государственный орган Минтопэнерго) оказываются непригодными для любого варианта СРП. Из предыдущих статей читатель может понять, откуда возникает прибыль государства. В основном, это раздел прибыльной продукции, получившейся после изъятия от всей произведенной нефти компенсационных затрат и роялти. Но, если проект 13 лет реализуется без прибыли, то при любых пропорциях раздела государство ничего не получает, разделяя с компаниями нулевую прибыль. А это значит – изъятие из бюджета всех уровней значительных сумм, о которых ЦКР, возможно, и не задумывалась, утверждая показатели, и Государственная комиссия не имеет возможности с этим согласиться.

Такая же ситуация складывается с утвержденными ЦКР проектами, когда 90-95% добытой нефти расходуется на реализацию самого проекта, т.е. на закапывание в землю новых миллионов тонн стали.

Складывается парадоксальная ситуация, аналогичная той, как если бы сначала утвердили проект неизвестного типа самолета, неизвестно зачем предназначенного, а потом государственная комиссия пыталась бы определить основные требования к этому самолету: его грузоподъемность, дальность полета и т.д. Возникают проблемы, связанные с непониманием некоторых параметров СРП. Особенно с предельной долей нефти, идущей на компенсацию затрат. Из предшествующих статей, из самой сути Закона «Об СРП» нетрудно понять, что это предельно пиковые нагрузки на экономику, допустимые в какой-то краткосрочный период. Совсем по другому понимают составители проектов и утверждающие эти проекты ЦКР. Если, например, говорится, что предельная доля нефти, которую можно расходовать на компенсацию затрат (реализацию проекта) составляет 90%, то разработчики проектов на все 20-25 лет разработки, на каждый год в период разработки закладывают в расчеты показатели, при которых 90% добытой нефти будет отдаваться компании на покрытие ее расходов. Конечно, после утверждения ЦКР подобных расчетов никакая экономика не выдержит. Законодатель предусмотрел пиковые нагрузки для начальной стадии освоения месторождений. Мы же на практике имеем дело с месторождениями, уже давно находящимися в разработке.

Возникают странности и в последовательности предоставления и рассмотрения некоторых материалов. Обычно не в начале, а в самом конце переговорного процесса возникает вопрос о недоамортизированном имуществе компаний на месторождении, отягощенный еще и тем, что стремительная приватизация ко многим существенным имущественным вопросам отнеслась скоропалительно. Эта недоамортизированная часть имущества может быть столь велика, что ее компенсация, особенно с применением механизма аплифта разрушает все ранее выстроенные экономические схемы. Итак, мы можем определить три группы факторов, которые тормозят эффективную разработку Соглашения о разделе продукции:

- отсутствие бизнес-плана, согласованного сторонами, который бы предшествовал и служил основой для разработки проекта освоения месторождения;

- отсутствие проверенной, подтвержденной аудитом локальной базы данных проекта, содержащей сведения об имуществе, запасах, состоянии инфраструктуры, экологии, задолженностях и т.д.;

- отсутствие согласованных сторонами понятий о предельной доле компенсационной продукции, об органе, представляющем интересы государства и ведущем взаиморасчеты с компанией (прием построенных сооружений, оплата их стоимости компенсационной нефтью, согласование предстоящих затрат и т.д.).

Для решения этих проблем был бы эффективен следующий механизм разработки Соглашения о разделе продукции:

1. Локальная БД проекта. Компания и специализированные подразделения ХМАО формируют локальную БД проекта, выверяют ее и проводят первый этап переговоров, цель которого – утвердить БД и дать взаимное обязательство в последующих расчетах использовать только эти данные.

2. Бизнес-планы (основные параметры ТЭП). Компания создает и представляет Администрации округа бизнес-план СРП, содержащий основные технологические и экономические показатели освоения месторождения. Администрация округа на основании экспертизы представленных материалов, собственных расчетов формирует свой вариант бизнес-плана. После утверждения этого бизнес-плана Думой ХМАО как исходной позиции для переговоров начинается второй этап переговорного процесса, цель которого – согласовать все основные технико-экономические показатели: уровни добычи, роялти, предельный годовой и средний уровень компенсационных затрат на 5 лет, рентабельность, переход недоимок, экологических нарушений от недропользователя, работавшего до этого на условиях старого лицензионного соглашения и недропользователя, который будет работать в рамках СРП. Это должно быть отображено в переговорном Протоколе и в новом согласованном бизнес-плане, который должен быть приложением к Протоколу и утвержден сторонами.

3. ТЭП. На основании согласованного бизнес-плана и локальной БД проекта, компания создает ТЭП и передает Администрации для подтверждения параметров ТЭП, параметров Протокола и бизнес-плана. Разногласия устраняются в рабочем порядке, после чего Администрация ХМАО передает в Государственную комиссию по СРП ТЭП, бизнес-план, соответствующие протоколы. Государственная комиссия может направить ТЭП на любую экспертизу, в том числе и ЦКР, но главная цель будет достигнута – основные параметры СРП будут уже согласованы. Государственная комиссия утверждает (корректирует) ТЭП и бизнес-план, содержание СРП (вариант общепринятого в мире содержания СРП приведен выше) и поручает рабочей группе, состоящей из представителей Государственной комиссии, компании и администрации (поровну) разработать итоговый документ, не отступая при этом ни от одного из пунктов утвержденного бизнес-плана, ТЭПа, содержания.

Такой механизм позволил бы создавать и утверждать СРП в течение полугода и обеспечить эффективный экономический механизм освоения месторождения.

2.

3.Мировая практика.

Источник: (перевод и реферативное изложение публикаций по соглашениям о разделе продукции в мире)

Контракт типа «раздел продукции» (СРП) предусматривает твердый принцип раздела добытой нефти, остающейся после покрытия издержек, размер которых ограничен определенными рамками.

Унифицированного контракта на основе раздела продукции в мире не существует, единым является только общий принцип. Так, например, вместо или параллельно с прямым разделом продукции используется участие государства (обычно через государственную компанию) в получении и разделении продукции. Это делает контракты более гибкими, позволяет приспособить СРП к любым типам месторождений, перенося основные экономические элементы контракта из сферы жестких законодательных ограничений в сферу договоренностей между государством и инвестором.

Первый контракт о разделе продукции был заключен национальной нефтяной компанией Индонезии ПЕРМИНА (сейчас ПЕРТАМИНА) в августе 1966 года. В этом контракте были отражены все базисные положения концепции раздела продукции, которые заключаются в следующем:

- Управление. ПЕРТАМИНА осуществляет управляющий контроль и подрядчик отвечает перед ПЕРТАМИНА за свою деятельность в соответствии с условиями контракта. От подрядчика требуется следовать ежегодной программе работ и смете текущих расходов, которые проверяются и утверждаются ПЕРТАМИНА.

- Финансирование. Подрядчик обеспечивает все финансирование и технологию, которые требуются для осуществления деятельности по контракту, и берет на себя риск, связанный с материальными затратами. Поэтому он экономически заинтересован в эффективной разработке месторождения на контрактной площади.

- Раздел добытой нефти. Оставшаяся после возмещения затрат часть добытой нефти делится между контрактором и ПЕРТАМИНА на оговоренных в контракте условиях. Подоходный налог с контрактора взимается после того, как ПЕРТАМИНА забирает свою долю прибыли. Она же возмещает остальные налоги, связанные с проведением контрактных работ. Особенностью индонезийского контракта является то, что контрактор не платит роялти.

- Право собственности на оборудование и информацию. Все оборудование, которое покупается и завозится в Индонезию подрядчиком, становится собственностью ПЕРТАМИНА. Оборудование обслуживающих компаний и арендованное оборудование возвращается. Вся полученная при проведении контрактных работ информация является собственностью ПЕРТАМИНА.

- Обязательства по обеспечению внутреннего рынка. Контрактор обязан по контрактному обязательству поставлять определенное количество добытой нефти на внутренний рынок Индонезии.

К настоящему времени в Индонезии уже насчитывается три поколения контрактов СРП, которые отличались от базового контракта рядом особенностей и от поколения к поколению совершенствовались, приспосабливаясь к условиям внутреннего и внешнего рынка.

Так, в довольно простом контракте первого поколения (1966-1976 гг.) возмещение затрат ограничивалось 40% от объема добытой нефти. Остальные 60% делились между государством (государственной нефтяной компанией) и контрактором в соотношении 65-35% (при добыче, превышающей 75000 бар./день, - в соотношении 67.5-32.5%). Стоимость принадлежащей контрактору доли добытой нефти представляла из себя чистую прибыль компании, так как обязательство об уплате налогов брала на себя государственная нефтяная компания. В начале 70-х годов с ростом цен на нефть раздел добычи изменился в пользу государства в пропорции 70/30, а с дальнейшим ростом цен в 1973 г. – раздел продукции производился в отношении 85/15 в пользу государственной компании. Кроме того, контрактор брал на себя обязательство (Domestic Market Obligation) поставить на внутренний рынок Индонезии до 25% причитающейся ему доли добытой нефти, за что получал вознаграждение из расчета 0.2 долл. за баррель.

В этот период в контракты СРП было введено правило «Ring fence» – «сплошной ограды». Контракторы, имеющие более одного лицензионного участка, не могли объединить финансовые результаты при выполнении своих обязательств по контракту. Это правило сохранено в последующих поколениях контрактов.

В 1975 г. правилами налогообложения США были запрещены налоговые кредиты по корпоративным налогам, выплачиваемые контракторами в Индонезии в соответствии с условиями СРП. В связи с этим были изменены условия существующих контрактов и создана модель второго поколения (1976-1988 гг.). Принципиальные основы СРП остались прежними, но было введено 100%-ное возмещение затрат. Оставшаяся прибыль делилась в соотношении 85/15 в пользу государства, причем, 15% - это размер чистой прибыли компании после выплаты государству 56%-ного подоходного налога, раздел прибыльной нефти с учетом подоходного налога реально происходил в соотношении 65.9091/34.0909% в пользу государства.

Декларация о возмещении затрат без установленного верхнего предела привела к осложнениям в начале 80-х годов, когда цены на нефть стали падать. Для того, чтобы доход государства был гарантирован даже в случае открытия небольших месторождений, было выработано правило, по которому новое месторождение могло быть объявлено «промышленным объектом» только при положительном для государства потоке наличности .

В 1988 г. правительством Индонезии был принят ряд мер, стимулирующий развитие нефтяной промышленности, который привел к созданию новой модели СРП – третьего поколения. Была введена градация для доли государства при разделе прибыльной продукции: 80% - для отработки мелких месторождений на условно нефтеносных площадях и 75% - на пограничных площадях и на месторождениях с особыми условиями. Вознаграждение за выполнение контрактором обязательств по обеспечению внутреннего рынка увеличилось сначала до 10% от экспортной цены, а в 1992 году – до 15%. В течение первых 5 лет нефть, поставляемая контрактором на внутренний рынок, оплачивается по полной экспортной цене. В то же время ставка подоходного налога снизилась до 48%, что привело к снижению прибыли подрядчика (до уплаты подоходного налога с 34.0909 до 28.8462%).

Для установления нижнего предела прибыли государства и устранения недостатков декларации о превращении месторождения в промышленный объект в 1988 г. был введен механизм, получивший название «нефть первоочередной поставки», который, в сущности, дал начало четвертому поколению контрактов СРП (по Д.Джонстону). Еще до возмещения затрат контрактором по этому механизму отделяются 20% от общего объема добытой нефти и делятся между государством и компанией на условиях СРП (в соотношении 71.1538/28.8462). С помощью этого механизма государству гарантируется нижний предел прибыли от разработки каждого месторождения в размере 14.23% (своего рода роялти). Этот механизм не затрагивает уже действующие соглашения, но входит в пакет документов, принятый в 1992 г. Этот пакет либо используется контрактором в полном объеме, либо не применяется вовсе.

Приведенные исторические примеры показывают, насколько гибкой может быть система заключения контрактов на условиях раздела продукции, когда есть возможность изменения ее параметров в зависимости от тех целей, которые преследует государство стремясь гарантировать себе некоторую долю прибыли от разработки месторождений и в то же время привлечь иностранные инвестиции.

Многие страны используют наряду с контрактами подрядные или концессионные соглашения. Однако отправной точкой для всех этих систем является финансовый итог, который определяет, как возмещаются издержки и делятся доходы.

Выбор системы налогообложения всегда остается за государством.

Привлекательность продакшн-шеринговых систем именно для развивающихся стран с неустойчивой экономикой, нуждающихся в привлечении иностранных компаний для инвестирования национальной нефтяной и газовой промышленности, во многом объясняется тем, что согласие сторон (государства и компании) достигается путем переговоров, этим самым компенсируются недостатки существующей системы налогообложения.

Анализ нефтяных финансовых систем, сделанный Ван Майерсом и Ко на основании выбранных им нескольких экономических критериев, показал, что наиболее благоприятные финансовые условия наблюдаются в странах с наименее благоприятными геологическими условиями, самыми высокими затратами и самыми низкими ценами на нефть; обычно это страны, импортирующие нефть. И наоборот, регионы, лучшие в геологическом отношении, имея самые низкие затраты и высокие цены на нефть, могут выдвинуть самые жесткие финансовые условия, что обычно характерно для стран-экспортеров.

Так, условия контракта с разделом добытой нефти на VII раунде торгов в Индии в 1994 г. включали: отсутствие бонуса подписания и бонуса добычи, роялти и таможенных пошлин; на разведочной стадии доля участия государства предполагалась в размере 10%, на стадии открытия промышленного месторождения – 40%; после 100%-ного возмещения эксплуатационных затрат добытая нефть делится по скользящей шкале в зависимости от прибыльности месторождения в каждом квартале, доля подрядчика может составлять от 15% до 47.5% прибыльной нефти; подоходный налог выплачивается государством от имени подрядчика отдельно от распределяемой нефти.

Интересен еще один пример по России.

В конце 1994 г. был объявлен конкурс на пользование недрами прибрежной части Астраханского месторождения (блок I) и два поисковых блока. Условия конкурса предполагали заключение с победителем контракта СРП. Другие условия: результаты конкурса будут определены, основываясь на закрытых конкурсных предложениях по минимальным гарантированным расходам за первые 5 лет проекта. Они составляют: блок I - 60 млн.$, блок II – 15 млн.$, блок III - 15 млн.$. Другие условия: годовая плата за 1 км2

лицензионной территории составляет 20 долл. - в первый год, 400 долл. - в пятый год. При условии выполнения работ ежегодно подлежат возврату 300 км2

территории. Бонус за коммерческое открытие на блоках II и III составляет 1 млн. долл. Доля нефти государства определяется в зависимости от внутренней нормы рентабельности (IRR): IRR менее 24 - 30%, 24-26 - 40%, более 30 - 70%. Администрация Астраханской области передает часть своей квоты на пользование трубопроводом для экспорта газа из РФ победителю конкурса по первому блоку, начиная с 1997 г. (то есть через год-полтора после заключения соглашения). Стартовый размер роялти – 6%; стартовые бонусы подписания – 15 млн.$ - по блоку I, 3 млн.$ и по 1 млн.$ - по блокам II и III.

В процессе переговоров по заключению соглашений на добычу нефти правительство исходит из оптимистического сценария с высокими ценами на нефть и низкими издержками, чтобы избежать обвинений в обеспечении нефтяных компаний излишними доходами. Компании же обеспокоены вопросом выживания в условиях сценария, предполагающего низкие цены на нефть, высокие издержки производства и неудачные поисковые работы. Для сведения конфликта к минимуму необходимо, чтобы соглашения о добыче нефти обеспечивали “справедливую прибыль” в самых разных ситуациях. Именно этого стремится достичь соглашение о разделе продукции, где большая часть условий вырабатывается путем переговоров в процессе разработки контракта.

Однако, если бы все сводилось только к «справедливой прибыли», то при заключении контрактов эта цель могла бы быть достигнута. Но правительство при заключении соглашений на добычу нефти преследует и многие другие цели, такие как получение максимальной ренты, минимизация рискованных инвестиций, четко установленный график рентных поступлений, эффективное извлечение нефти, решение исследовательских задач, получение информации о запасах, защита окружающей среды, проблемы безопасности и другие.

Важнейшая цель независимой нефтяной компании – найти и добыть углеводородное сырье более эффективно, чем это делают ее конкуренты, чтобы обеспечить максимальную прибыль. Независимые компании специализируются на управлении геологическими и инженерными рисками, тем самым оказывая услугу любому правительству. Чтобы компания могла достичь успеха, ей необходима прибыль, надежное и быстрое получение дохода, минимальный риск, соответствие между уровнем риска и размерами вознаграждения, четкие налоговые условия последующей разработки месторождения, возможность выбирать условия разработки, доступ к имеющейся информации.

Как уже упоминалось, в мире не существует унифицированного контракта на основе раздела продукции. Однако все контракты имеют некоторые общие элементы, некоторую общую структуру.

Ниже приводятся типичные,стандартные разделы, которые присутствуют в СРП между государством и иностранной нефтяной компанией, приведенные в книге Д.Джонстона (D.Johnston. International Petroleum Fiscal Systems and Production Sharing Contracts. PennWell Publ. Comp., Tulsa, Oklahoma) с его комментариями.

Приложение A. Описание контрактной территории.

Здесь описаны точные координаты и физические границы контрактной территории.

Приложение B. Карта контрактной площади.

Она включается в контракт и является стандартной его частью. На нее выносятся границы участка.

Приложение C. Процедура расчета.

В этом приложении обычно определяется, какая используется валюта в бухгалтерских книгах и записях, какой язык. Большее предпочтение отдается английскому так же, как и долларам США. Определяются такие категории, как эксплуатационные затраты. Указываются статьи, которые исключаются из перечня возмещаемых затрат.

Приложение D. Процедуры управления.

Описываются действия, за которые несет ответственность контрактор при осуществлении рабочей программы. Определена деятельность управляющего комитета, его функции и представительство, процедура собраний.

* Примечание: более подробное описание приведено ниже.

Государственные нефтяные компании

Во многих странах, где объявлена государственная собственность на ресурсы нефти и газа, государственным компаниям или одной компании предоставляется исключительное право на разведку и добычу нефти и газа и право заключения контрактов с иностранными инвесторами.

В Индонезии это - “Пертамина” (ПЕРТАМИНА), в Китае - Cnooc (Китайская национальная нефтяная корпорация по шельфу), Cnpc Group и Sinopec Group (Китайские национальные нефтяные корпорации по суше); в Сирии - “Сириан Петролеум Компани”; в Бангладеш - “Петробангла” (Bangladesh Oil, Gas, Mineral Corp.); “Петровьетнам” - во Вьетнаме; “Петронас” (Петролеум Насиональ Бхд) - в Малайзии; “Петроэквадор” - в Эквадоре; “Ойл Индия” - в Индии; “Петроси” - Берег Слоновой Кости и т.д. В Перу исключительное право проводить переговоры и управлять сделками по нефти и газу с частными компаниями принадлежит “Петроперу СА”, специально созданному государственному управлению.

В последнее время стали распространенными формы объединения нескольких компаний - консорциумы - для осуществления инвестиционных проектов на участках шельфа, в которых принимает участие и национальная нефтяная компания, получая затем свою долю прибыли в общей прибыли контрактора, независимо от доли прибыльной нефти государства.

Нефтяные компании-инвесторы

Обычно по соглашениям о разделе продукции финансирование поисково-разведочных работ полностью или большей частью производит иностранная компания (или группа компаний, особенно при заключении контрактов СРП на шельфе). Иногда она же берет на себя инвестирование и эксплуатационных работ.

В Индонезии иностранный подрядчик берет на себя все расходы по разведке и разработке месторождений, а также риск, связанный с материальными затратами при их выполнении. В Китае в контрактах по шельфу и суше (Таримский бассейн) иностранный инвестор финансирует поисково-разведочные работы; в случае открытия коммерческой залежи (Таримский бассейн) государство становится совладельцем лицензии, выплачивая 51% затрат на добычу. На 7 раунде торгов в Индии были оглашены условия СРП, по которым на разведочной стадии контракта участие государства составляет 10%, после промышленного открытия его доля участия увеличивается до 40%.

Длительность, отказ и возврат

Первоначально поисково-разведочный этап устанавливается от двух до шести лет без учета его продления. В конце этого этапа контрактор обычно должен вернуть или отказаться от части лицензионной территории. Это обязательство может быть исключено, если получено разрешение на продление поисково-разведочного периода. Специальные условия соглашения, где оговаривается продление, могут включать уплату бонусов, технические причины, дополнительные работы. Продление возможно от 1 до 3 лет в зависимости от обстоятельств.

Этот раздел уделяет особое внимание природным условиям, в частности, климатическим , таким, как на широтах выше 50?, где погода ежегодно лимитирует время, в течение которого компания может проводить работы: сезон дождей, зимние холода, весенняя распутица, сезон айсбергов и другие. В это время становится критической и возможность координации работ .

Некоторые контракты устанавливают специальный период от 1 до 2 лет для «осмысления», является ли коммерческим или некоммерческим сделанное открытие. За это время затраты контрактора на произведенные сверх оговоренных по программе работ не возмещаются государством, тем самым государство стимулирует более раннее начало разработки месторождения или возврат участка. В этих случаях значение определения достаточности информации или результатов опробования становится очень важным для доказательности коммерческой значимости открытия.

Государство, как собственник недр, заинтересовано в возврате участков пользователями после проведения на них каких-либо поисково-разведочных работ. В статье об отказе от участка может содержаться условие, что после трех лет поисково-разведочных работ контрактор должен вернуть 25% площади участка. Иногда при неубедительном поисково-разведочном бурении может быть дано разрешение на продление периода доизучения и осуществления обустройства. Статья об уменьшении площади - стандартная и в большинстве случаев уменьшение площади определяется в процентах от первоначальной.

В Китае в соглашениях по участкам шельфа предписывается недропользователю возвращение 25% площади участков в конце третьего года поискового этапа, еще 25% площади участков, исключая территорию, занятую под эксплуатационное бурение и добычу, в конце пятого года поискового этапа, и всю оставшуюся площадь, не занятую под эксплуатационное бурение и добычу и исключая площади перспективных ловушек, ожидающих оценок, в конце седьмого года поисков. Аналогичные условия возвращения участков присутствуют в контрактах, заключенных в государстве Берег Слоновой Кости: по четверти территории участков должно быть возвращено государству в конце первого и второго этапов разведки.

По контрактам в Южной Австралии недропользователь должен возвращать 25% контрактной территории в конце каждого периода действия лицензии вдобавок к той площади, от которой лицензиант откажется добровольно.

Рабочая программа и расходы

Рабочая программа обычно включает количество километров сейсмических профилей, которые должны быть освоены, и количество скважин, которые должны быть пробурены.

Могут быть также введены параметры обработки сейсмики, минимальная глубина в обязательствах по бурению. Иногда оговаривается уровень минимальных расходов, не учитывающий количества скважин. К примеру, контрактор может согласиться на рабочее обязательство по крайней мере в 20 млн.долл. или три скважины любой глубины. В контрактах могут также оговариваться сроки бурения скважины, например, в пределах 12- 24 месяцев со дня подписания контракта.

Бонусы подписания и добычи

Бонус подписания берется до начала добычи на месторождении. Распределение участков производится на основании конкурсов и прямых переговоров. Для новых участков бонус является важным элементом создания конкурентной среды и определения победителя.

В условиях Ханты-Мансийского автономного округа максимальный бонус был объявлен на I конкурсе лицензирования на Приобское месторождение и достигал нескольких сотен млн. долларов. Максимальный бонус подписания на аукционе VI раунда – 10 млн.долл. (Верхненадымский участок). Если говорить о заключении контрактов СРП на таких месторождениях, где уже выданы лицензии (Самотлорское, Федоровское, Красноленинское), то никакого бонуса за оформление контракта не предполагается.

Некоторые контракты СРП за рубежом устанавливают добавочные бонусы на определенных этапах, таких как достижение некоторого уровня суточной или накопленной добычи. Такой бонус добычи обусловливает определенный период - месяц или 120 дней, в течение которого суточная добыча должна превышать заданный уровень.

Примеры использования шкалы бонусов добычи.

Бонус на добычу при заключении стандартной модели контракта СРП в Египте в 1986 г. предусматривает бонус 3 млн.долл. при достижении добычи 30000 бар/сут (4770 м3

/сут), 5 млн.долл. – при достижении суточной добычи 50000 бар.(7950 м3

/сут), 7 млн. долл. – при достижении суточной добычи 100000 бар (15900 м3

/сут).

Контракт СРП во Вьетнаме, кроме скользящей шкалы бонусов на суточную добычу предусматривает бонус в 2.5 млн.долл. – на открытие месторождения.

Соглашения о разделе продукции в Габоне, заключенные в 1989 году, предусматривают бонус подписания от 0.5 до 2 млн.долл. и трехэтапный бонус добычи: начало добычи – 1 млн. долл., при достижении 10000 бар/сут (1590 м3

/сут) – 1 млн. долл., при достижении суточной добычи 20000 бар.(3180 м3

/сут) – 2 млн.долл.

Налоги

В некоторых контрактах (когда налоги - предмет переговоров) специально оговаривается уровень налогов. Если налоги устанавливаются законом, который имеет больший приоритет, чем национальная нефтяная компания, ведущая переговоры, то действующая ставка налогов может специально не упоминаться , и соглашение просто обязывает контрактора уплатить все налоги.

Роялти

Роялти взимается по праву первого из общего дохода. Некоторые системы разрешают выплачивать роялти из чистых доходов - за вычетом расходов на транспортировку. Это происходит там, где существует различие между точкой оценки рассчитанного роялти и точкой продажи. Транспортные расходы от точки расчета до точки продажи вычитаются (netted back).

Многие продакшн-шеринговые контракты не имеют роялти, некоторые ограничивают его в 15%.

В Новой Зеландии был предложен гибрид роялти. Либо взимается 20% с суммарной прибыли (Accounting Profit Royalty - APR), либо 5% - Ad Valorem Royalty (AVR) - налог с общей стоимости, что еще выше. AVR подобно основному роялти с добычи, взимаемому с общего дохода. APR же не является типичным роялти, это, скорее, подоходный налог.

Специальный вид роялти - это фиксированная величина, которая взимается за баррель или за тонну. Этот вид роялти относительно редок, но он может идти также под другим именем, таким как “экспортный тариф” (акциз), в этой форме он известен в России. Другой тип специфического уровня роялти - $1.00/бар (900 песо) военного налога, взимаемого в Колумбии. Этот дополнительный налог был установлен в 1990 году и предназначался для покрытия расходов первых шести лет добычи. Эти типы роялти даже более регрессивны, чем обычное роялти.

Шкала роялти изменяется от 0 до 20%. При слишком больших роялти (выше 15%) становится неэффективным вести разработку небольшого месторождения. Поэтому все чаще в мире стала использоваться скользящая шкала роялти, где его значение зависит либо от уровня достигнутой добычи (накопленной или суточной), либо от глубины воды для морских месторождений, либо от соотношения затрат и прибыли (фактора R) и др.

Возмещение эксплуатационных затрат и распределение чистого дохода

Примеры уровней возмещения затрат по некоторым контрактам.

Доля государства и доля контрактора может быть жестко закреплена в контракте, так как это делается в Индонезии (65.9091/34.0909 – в пользу государства в соглашениях до 1984 г. или 71.1574/28.8462 – в соглашениях 1984-1988 гг.), Филиппинах (60/40% в пользу государства), в Северном Йемене (85/15% в пользу государства), может зависеть от накопленной добычи (Ангола, где при добыче до 25 млн.бар. раздел может производиться в отношении 60/40 или 45/55 в пользу государства, а при накопленной добыче свыше 100 млн.бар. или 175 млн.бар. – в отношении 90/10) или суточной добычи, что встречается чаще (например, контракты в Китае предусматривают распределение нефти в отношении 10/90 в пользу контрактора при суточной добыче до 10000 бар. и в отношении 60/40 уже в пользу государства, если суточная добыча превышает 100000 бар.; более жесткая система раздела – в Бангладеш и Египте: при суточной добыче нефти до 5000 бар. в пользу государства отчисляется 70% нефти, в Египте - 70% (80% на континентальном шельфе) отчисляется государству при суточной добыче менее 20000 бар.

Некоторые системы предусматривают систему распределения нефти в зависимости от нормы прибыли (Экваториальная Гвинея) или соотношения общих затрат на реализацию проекта и затрат, произведенных на поисковые и разведочные работы и обустройство месторождения (Индия).

III.ОБОСНОВАНИЕ ПРОЕКТА ВЕДЕНИЯ ПЕРЕГОВОРОВ ПО УСЛОВИЯМ СОГЛАШЕНИЯ О РАЗДЕЛЕ ПРОДУКЦИИ МЕЖДУ ГОСУДАРСТВОМ И ПОТЕНЦИАЛЬНЫМ ИНВЕСТОРОМ

Минтопэнерго РФ утверждено дополнение к действующему регламенту , в котором изложены методические основы обоснования условий Соглашения о разделе продукции (СРП) . В этой части выделено пять стадий заключения СРП по степени освоения месторождений. Для организаций МПР России наибольший интерес представляют первые три стадии: от проведения поисковых работ до момента завершения процесса подготовки запасов к промышленной эксплуатации.

К сожалению, недостаточно ясно изложены методические вопросы обоснования начальных условий СРП, а из приведенных расчетов непонятно, каким образом следует проводить обоснование основных характеристик проекта СРП: величины роялти, максимальной доли компенсационной продукции и доли раздела прибыльной продукции между государством и инвестором. Особенно остро встает вопрос изменения начальных условий в процессе переговоров. Иными словами, в какой последовательности стороны, ведущие переговоры, должны делать уступки по тем или иным показателям соглашения (величине роялти, доле компенсационной и прибыльной продукции).

Здесь описана возможность разработки алгоритма, обеспечивающего прозрачность и ясность при обосновании стратегии ведения переговоров по условиям СРП с точки зрения достижения наибольшей доходности государства от проекта при приемлемых условиях для инвестора. Построение алгоритма проведено на численных данных примера расчетов эффективности СРП работы .

Следует отметить, что в примере расчета нет учета выплаты процентов по заемным средствам, предусмотренных п. 2 ст. 13 Закона "О СРП". Между тем этот вопрос является не просто важным, а принципиально определяющим ряд характеристик проекта на условиях СРП. Показатель ставки банковского кредита влияет на характеристики эффективности проекта СРП через:

выбор и обоснование размера доли компенсационной продукции;

размер льгот при определении налога на прибыль;

учет доли участия российских производителей товаров и услуг в проекте СРП.

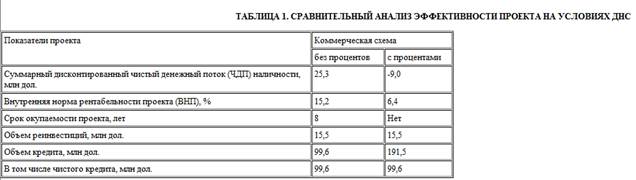

Отсутствие учета процентов по кредитам в данном примере может заметно повлиять на обоснование целесообразности перехода к работе по проекту на условиях СРП. Для наглядности были промоделированы варианты сравнения ожидаемой эффективности проекта по действующей налоговой системе (ДНС). Были рассмотрены две схемы расчетов – коммерческая без учета кредита и коммерческая кредитная. Во всех случаях учитывались разрешенные законом РФ реинвестиции в объеме не более 50 % валовой прибыли после использования средств амортизационного фонда. В коммерческом расчете кредит планировалось отдавать по схеме равными долями за 8 лет. Льготный период возврата процентов не рассматривался.

В табл. 1 показаны результаты расчетов экономической эффективности рассматриваемого примера на условиях ДНС. Как видно из табл. 1, в случае коммерческой схемы без учета процентов по кредитам проект не требует перехода к условиям СРП, так как является рентабельным.

В любом проекте СРП имеются три участника: государство, потенциальный инвестор и банк, предоставляющий кредиты на определенных условиях. И только в частном случае, когда инвестор сам себя кредитует (либо отсутствует выплата процентов за использование заемных средств, как в примере ), число участников может сократиться до двух.

В ряде исследований ВНИГНИ предложен способ выбора стратегии переговоров между государством и инвестором по условиям СРП, который дает критерии для обоснования начальных (стартовых) условий проекта и подразумевает (Богданов С.Д., Халимов А.Э., 1998; Богданов С.Д., 1998; Богданов С.Д., Богданов Д.С., Черникова З.Н., 1999):

а – условия СРП являются предметом переговоров между государством и инвестором;

б–в ходе переговоров государство может идти на компромиссы по условиям СРП, но при этом:

должно быть однозначно понятно, что теряет государство (в форме дохода) от той или иной уступки инвестору на переговорах;

необходимо знать стратегию уступок, т.е. какую конкретно уступку на данном раунде переговоров по условиям СРП (роялти, доли компенсационной и прибыльной продукции) оно должно сделать, чтобы доход государства образовывал последовательно убывающий ряд. Представитель государства, ведущий переговоры по условиям СРП с инвестором, еще до их начала должен знать, в какой последовательности надо делать эти уступки, а не искать варианты компромисса;

в – условия СРП должны обеспечивать разумный баланс интересов государства и инвестора; это подразумевает, что никакое требование государства по условиям СРП не должно делать проект убыточным для инвестора или снижать его рентабельность (например, в смысле ВНП) ниже некоторого заранее оговоренного (до момента начала переговоров) уровня, выбранного из международного опыта работ по проектам освоения нефтяных месторождений в сходных условиях. При этом проект должен обеспечивать максимальный доход государства при приемлемых для инвестора условиях.

Опишем пошаговый алгоритм вычислений для обоснования условий СРП месторождений на 1-3-й стадиях их освоения. Расчеты проводятся на данных примера с соответствующими комментариями.

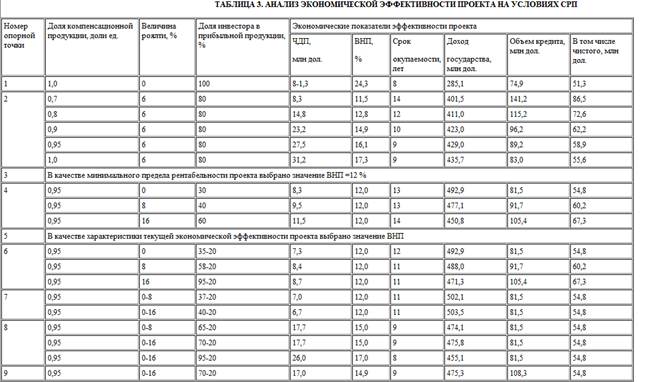

В зависимости от достигнутой ВНП были проведены расчеты экономических показателей проекта с уточнением доли раздела прибыльной продукции между государством и инвестором (табл. 2). При этом ставка банковского процента за заемные средства принималась, как и в [2], равной нулю. Сохранялась дробно-неравномерная шкала изменения доли прибыльной продукции от ВНП, что и в примере [2]. Затем была промоделирована ситуация использования заемных средств под ссуду банковского процента в размере 10 % годовых. Как видно из табл. 2, экономические показатели проекта резко ухудшились: ВНП снизилась с 16,3-15,7 до 13,3-12,8 %, а срок окупаемости вырос с 9 до 11-12 лет.

Применение грубой (особенно неравномерной) интервальной оценки диапазона изменения показателей экономической эффективности (например, ВНП) может приводить к искусственному занижению прогнозного дохода государства и завышению показателей проекта для потенциального инвестора. Этот эффект носит чисто расчетный (технический) характер. Поэтому в примере дополнительно рассмотрены показатели проекта при использовании линейной зависимости изменения доли раздела прибыльной продукции между участниками проекта от ВНП или другой текущей экономической характеристики эффективности проекта на условиях СРП. В табл. 2 показаны результаты расчетов по этому варианту. При условиях примера [2]видно, что доход государства может оказаться заниженным почти на 14-27 млн. дол только за счет методически неправильного выбора схемы расчета. При этом экономические показатели проекта для инвестора оказываются неоправданно завышенными.

Для иллюстрации последовательности обоснования начальных условий по проекту разобьем весь ход решения на шаги. При этом будем опираться на некоторые характерные (опорные) значения (точки) показателей экономической эффективности проекта на условиях СРП.

Опорная точка 1. Определение абсолютной эффективности проекта для потенциального инвестора.

Если государство предоставит все возможные льготы по условиям СРП, то как будет выглядеть проект с точки зрения инвестора? Для этого расчета логично принять следующие характеристики показателей СРП: роялти на весь период – 0 %; максимальная доля компенсационной продукции – 100 % , доля инвестора в прибыльной продукции – 100 % . Государство получит доход от проекта только в форме отчислений с ФОТ и налога на прибыль. Из табл. 3 хорошо видно, что даже при этих фантастических льготах проект является низкорентабельным. Даже при таких льготах срок окупаемости составляет 8 лет. Это очень важный момент для построения дальнейшей стратегии переговоров по условиям СРП, который свидетельствует о том, что никакие льготы по условиям СРП не сделают данный проект высокорентабельным.

Кардинальное повышение рентабельности проекта возможно либо за счет изменения профиля добычи (интенсификация разработки), либо за счет резкого снижения затрат проекта, либо за счет быстрого роста цен на продукцию.

Опорная точка 2. Обоснование размера максимальной доли компенсационной продукции.