| Содержание

1. Введение

2. Становление и развитие валютного рынка в России.

2.1

Взаимоотношения субъектов валютного рынка.

2.2

Регулирование валютного рынка

3. Субъекты валютного рынка

4. Политика валютного курса

5. Виды валютных операций

6. Снижение валютного риска

6.1. Конверсионные операции

7. Операции банков с иностранной валютой.

7.1. Валютнообменные операции

7.2. Совершение операций по международным расчетам предприятий

8. Заключение

9. Список использованной литературы

1. Введение

Становление высокоэффективной российской экономики невозможно без развитого финансового рынка, составной частью которого является валютный рынок.

Валютный рынок как форма организации движения валютных ценностей в Российской федерации за последние годы развивается бурными темпами. Свидетельством тому служит появление новых уполномоченных банков, валютных бирж, валютных отделов на фондовых биржах, широкой сети пунктов обмена валюты, резкий рост объема валютной выручки хозяйствующих субъектов от продажи ими на экспорт товаров работ услуг, бурное развитие торговли валютными фьючерсами и опционами. Развитие внутреннего валютного рынка Российской Федерации требует обобщения опыта его функционирования и возможностей. Использование специалистами накопленного опыта валютных операций на российском валютном рынке дает толчок для дальнейшего развития этого рынка.

Экономика любого государства не может существовать без развитого финансового рынка. Составной частью финансового рынка является валютный рынок. Валютный рынок - сфера экономических отношений, проявляющихся при осуществлении операции по купле-продаже иностранной валютой и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. На валютном рынке сталкиваются спрос в лице покупателя и предложение в лице продавца. На рынке любой экономический субъект (государство, хозяйствующий субъект, гражданин) всегда выступает только в качестве продавца или покупателя. Каждый из них имеет свои финансовые интересы, которые могут совпадать или не совпадать. При совпадении интересов происходит акт купли-продажи валютных ценностей. Поэтому валютный рынок есть своеобразный инструмент согласования интересов продавца и покупателя валютных ценностей. Любое действие продавца или покупателя на рынке связано с коммерческим риском. Коммерческий риск есть опасность возможных потерь от осуществления той или иной финансово-коммерческой деятельности. Валютный рынок содержит также понятие валютного риска – получения хозяйствующим субъектом дополнительных расходов или доходов в зависимости от изменения курсов валют.

Реклама

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разных курсов валют. С институционной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции. Операции на валютном рынке проводятся между банками (межбанковские валютные расчеты) и банками со своими клиентами. С организационно-технической точки зрения валютный рынок представляет собой совокупность телеграфных, телефонных , телексных, электронных и прочих коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции. Эффективность операции на валютном рынке во многом определяется его видом. Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных курсов, по степени организованности По сфере распространения, то есть по ширине охвата можно выделить международный и внутренний валютные рынки. В свою очередь, как международный, так и внутренний рынки состоят из ряда региональных рынков, которые образуются финансовыми центрами (банками, 6иржами) в отдельных регионах мира или данной страны.

2. Становление и развития валютного рынка в России.

2.1. Взаимоотношения субъектов валютного рынка.

2.2. Регулирование валютного рынка

Основополагающими понятиями валютного рынка являются валютное регулирование и валютный контроль. Рассмотрев основные принципы регулирования валютных операций и функции, выполняемые органами и агентами валютного контроля можно получить полное представление об операциях совершаемых в целом, как на внешнем, так и на внутреннем валютном рынках.

Реклама

В истории валютного регулирования в послереволюционной России условно можно выделить четыре этапа.

Первый этап

- до 1986 года - обладал всеми характерными чертами валютной монополии государства. В это время имела место полная централизация валютных доходов от экспорта, который в свою очередь был монополизирован государством, от имени и за счет которого на мировых рынках выступали государственные внешнеторговые объединения. Выручка от экспорта в иностранной валюте концентрировалась на счетах одного банка-монополиста, обслуживающего все международные расчеты СССР – Внешторгбанка СССР (позднее Внешэкономбанка). Использование доходов от экспорта, сумм привлеченных валютных кредитов и накопленных золото-валютных резервов осуществлялось на основе планового распределения средств государством в лице Госплана СССР, Минфина СССР, Госбанка СССР в соответствии с потребностями регионов и отраслей. Валютные планы государства (источники и объемы поступлений, направления и суммы расходов) утверждались в составе народнохозяйственных планов Верховным Советом СССР. Министерства, ведомства, предприятия, местные органы власти расходовали выделенные им валютные средства в пределах установленных им лимитов в процессе исполнения соответствующих смет. Практически полная изолированность внутреннего товарного и денежного рынка от мировых рынков товаров, услуг и капиталов (что проявлялось, например, в уровне курса рубля к иностранным валютам, который к началу 80-х годов практически не отражал экономических и ценовых пропорций, а служил лишь инструментом пересчета внешнеторговых цен в рубли для ведения учета в национальной валюте); централизация управления валютными ресурсами государства; минимальное число непосредственных участников внешнеэкономической, прежде всего внешнеторговой деятельности, обслуживаемых в основном через один банк-хранитель единой валютной "копилки" государства, - все это объективно не требовало систем валютного регулирования, характерных для стран с рыночной экономикой на различных этапах их развития. В целом это было не регулирование как таковое, а, прямое администрирование, государственное "командование".

Второй этап

развития валютного рынка в России начался в 1986 году децентрализацией внешнеэкономической деятельности, когда сначала сотни, а затем практически все субъекты хозяйственной деятельности (предприятия, учреждения, организации) получили право прямого выхода на внешние рынки. Была установлена и стала развиваться система так называемых "валютных отчислений", когда поступления в иностранной валюте делились в определенных пропорциях между государством и непосредственным производителем (владельцем) экспортной продукции. Предприятия, поставлявшие товары (работы, услуги) на экспорт, стали получать в свое распоряжение иностранную валюту, зачисляемую в "валютные фонды" (на балансовые и внебалансовые валютные счета, позднее - только балансовые). Число участников внешнеэкономической деятельности и разнообразие форм их участия в осуществлении этой деятельности существенно возросли в 1987-1988 годах с началом бурного развития совместного (с участием иностранного капитала) предпринимательства на территории страны.

Другой качественный скачок в процессе интеграции в мировую экономику был сделан начавшейся широкомасштабной реформой банковской системы. Появилось большое число независимых от государства коммерческих банков, получивших право открытия и ведения валютных счетов клиентов и проведения международных расчетов. В течение нескольких лет отсутствовал специальный орган валютного регулирования (его роль, наряду с другими функциями, фактически выполняла Государственная внешнеэкономическая комиссия Совета Министров СССР), и источниками валютного законодательства служили решения Совета Министров СССР, а также издаваемые в их развитие нормативные акты министерств и ведомств. Нарушение "планового" характера валютных отношений страны с внешним миром, быстрое расширение круга предприятий-участников внешнеэкономических связей и банков, осуществляющих их валютное обслуживание, привели к пониманию необходимости специального законодательного регулирования валютных отношений, создания единых правил совершения валютных операций, придания функций органа валютного регулирования одному из органов государственного управления. Это послужило основанием для разработки в 1990 году проекта специального закона о валютном регулировании.

С вступлением в силу в марте 1991 года Закона СССР ''0 валютном регулировании" начался третий этап

развития валютного регулирования в стране. На уровне закона впервые в юридическую практику были введены такие понятия валютного регулирования как "валютные ценности", "валюта СССР", "иностранная валюта", "резиденты", "нерезиденты", "валютные операции", "текущие валютные операции", "валютные операции, связанные с движением капитала".

Законом были установлены основные принципы проведения операций с валютой СССР и с иностранной валютой на территории СССР, операций на валютном рынке, разграничены полномочия органов власти и определены функции банковской системы (Госбанка СССР и уполномоченных банков) в валютном регулировании и управлении валютными ресурсами. В законе впервые провозглашено гарантируемое и защищаемое государством право собственности резидентов и нерезидентов на валютные ценности в стране; определены общие принципы владения, пользования и распоряжения валютными ценностями государством, предприятиями и организациями, а также гражданами; установлены основные положения порядка осуществления валютных операций резидентами и нерезидентами. Законом намечены основные цели и направления валютного контроля, введены понятия органа валютного контроля, а также положения об отчетности по валютным операциям и ответственности за нарушение валютного законодательства. Основным органом валютного регулирования был определен Государственный банк СССР, что соответствует практике большинства стран мира, где подобные функции осуществляют центральные (национальные) банки соответствующих государств. Главным, "универсальным" документом, в котором была предпринята небезуспешная попытка комплексно "отрегулировать" практически все важнейшие стороны валютных отношений субъектов внешнеэкономической деятельности, стало разработанное Госбанком СССР в соответствии с его компетенцией письмо от 24 мая 1991 года № 352 "Основные положения о регулировании валютных операций на территории СССР". В частности, были достаточно подробно описаны правила совершения операций в иностранной валюте между юридическими лицами (резидентами и нерезидентами), операций в иностранной валюте на территории страны между юридическими лицами-резидентами, операций в рублях юридических лиц-нерезидентов, операций с валютными ценностями, осуществляемых гражданами (резидентами и нерезидентами). "Основные положения" регламентируют отдельные вопросы открытия и ведения валютных счетов резидентов в иностранных банках за границей, а также валютных и рублевых счетов юридических нерезидентов в наших уполномоченных банках. "Основные положения" и некоторые другие нормативные акты Госбанка СССР обязательные по закону к исполнению всеми резидентами, включая уполномоченные банки, и нерезидентами на территории страны, заложили основу цивилизованного валютного регулирования и стали действительно качественным прорывом в этой сфере. Объективная ограниченность этих документов и их отдельные недостатки были обусловлены быстрыми изменениями экономической ситуации в стране и во внешнеторговых и валютно-финансовых отношениях с иностранными государствами, неопределенностью стратегических ориентиров экономической политики государства, новизной задач валютного регулирования и нехваткой практического опыта решения возникающих проблем, ограниченностью времени и сил при решении задач большого объема и сложности.

Тем не менее, следует признать, что "Основные положения" внесли существенный вклад в упорядочение валютных отношений между субъектами хозяйственной деятельности, в разработку единых "правил игры", обязательных для всех участников развивающегося рыночного хозяйства. В течение определенного времени, характеризующегося особенно быстрым изменением экономической ситуации, "Основные положения" оставались базовым документом валютного регулирования.

С начала 1991 года также получил бурное развитие внутренний валютный рынок - межбанковский и биржевой, который ранее находился в зачаточном состоянии. Стимулирование развития и упорядочение деятельности валютного рынка в стране явилось важным направлением в работе Центрального банка Российской Федерации в области валютного регулирования. В течение двух лет (начало 1991 года - начало 1993 года) были созданы и получили лицензии Банка России на организацию и проведение операций по купле-продаже иностранной валюты шесть специализированных межбанковских валютных бирж: Московская межбанковская валютная биржа, Санкт-Петербургская валютная биржа, Уральская региональная межбанковская валютная биржа. Сибирская межбанковская валютная биржа. Азиатско-Тихоокеанская межбанковская валютная биржа и Ростовская межбанковская валютная биржа. Были сняты многие ограничения с операций по купле-продаже наличной иностранной валюты физическими лицами через уполномоченные банки (телеграмма Банка России от 27 июля 1992 года № 162-92). Нельзя не признать, что ускоренное развитие валютного рынка "подогревалось" механизмом обязательной продажи части валютной выручки предприятий (учреждений, организаций), который был введен с начала 1991 года соответствующим Указом Президента СССР (Указы Президента Российской Федерации от 30 декабря 1991 года № 335 "0 формировании Республиканского валютного резерва РСФСР в 1992 году" и от 14 июня 1992 года № 629 "0 частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин"), а также изданные на основании этих Указов Инструкции Банка России от 22 января 1992 года » №3 "0 порядке обязательной продажи предприятиями, объединениями, организациями и гражданами валюты в Республиканский валютный резерв Российской Федерации, валютные фонды республик, краев и областей в составе Российской Федерации, стабилизационный валютный фонд Банка России" и от 29 июня 1992 года № 7 "0 порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации" с изменениями и дополнениями, утвержденными письмом Банка России от 15 сентября 1992 года № 17, телеграммой Банка России от 31 декабря 1992 года № 286-92 и письмом Банка России от 28 июня 1993 года № 41. В настоящее время действующим нормативным актом, регламентирующим порядок продажи предприятиями части экспортной выручки является Инструкция ЦБ РФ №7 "0 порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации" в редакции от 26/06/1995г. Анализируя названные нормативные акты, можно сделать вывод о поступательном развитии механизма обязательной продажи в сторону унификации применяемых при совершении различных операций курсов рубля к иностранным валютам, сближения уровней этих курсов, увеличения в пользу рынка доли валютной выручки, подлежащей продаже в обязательном порядке, а также юридически более точной и экономически более обоснованной регламентации правил совершения операций на внутреннем валютном рынке Российской Федерации. В настоящее время можно с уверенностью сказать, что внутренний валютный рынок в России вышел на качественно новый уровень своего развития, когда каждый субъект хозяйственной деятельности либо гражданин (а не только производитель экспортной продукции) имеет свободный доступ к необходимым ему ресурсам валютного рынка, обслуживаемого достаточно развитой банковской инфраструктурой и, в целом, квалифицированным персоналом уполномоченных банков.

Распад Союза ССР и образование суверенного государства Российской Федерации привели к необходимости ведения Россией самостоятельной экономической политики, в том числе денежно-кредитной политики - и валютной, как составляющей последней. В этой связи, а, также учитывая, что многие положения 3акона СССР ''0 валютном регулировании" фактически (но не юридически) перестали действовать (например, статьи 6, 7, 8, 11, 12, 19 Закона), весьма актуальной стала задача разработки и скорейшего введения в действие аналогичного закона Российской Федерации.

Вступление в силу Закона Российской Федерации "О валютном регулировании и валютном контроле" в ноябре 1992 года открыло новый этап валютного регулирования в России. В названном Законе Российской Федерации с учетом накопленного опыта были уточнены и развиты некоторые основные понятия валютного регулирования, существенно изменены структура и содержание по сравнению с Законом СССР.

Во втором разделе ("Валютное регулирование") введена новая статья "Защита валюты Российской Федерации" (ст. 2) с важнейшим положением о том, что расчеты между резидентами осуществляются в валюте Российской Федерации без ограничений. В статье 3 подтверждено право собственности резидентов и нерезидентов на валютные ценности в Российской Федерации, которое защищается государством наряду с правом собственности на другие объекты собственности. Установлено также, что виды обязательных платежей государству (налогов, сборов, пошлин и иных безвозмездных платежей) в иностранной валюте определяются законами Российской Федерации. В статье 4 более подробно регламентированы вопросы деятельности внутреннего валютного рынка Российской Федерации.

Кардинально изменен раздел о валютном контроле (раздел Ш Закона). Органами валютного контроля названы Центральный банк Российской Федерации и Правительство Российской Федерации. Впервые в юридический оборот введен институт "агентов валютного контроля", функции которых еще предстоит детально определить. В этом разделе Закона определены также функции органов и агентов валютного контроля; права и обязанности резидентов и нерезидентов, осуществляющих в Российской Федерации валютные операции; ответственность резидентов, в том числе уполномоченных банков, и нерезидентов за нарушение валютного законодательства. Кроме того, зафиксированы права и обязанности должностных лиц органов и агентов валютного контроля.

Закон Российской Федерации "О валютном регулировании и валютном контроле", отдельные неточности и недостатки которого еще, предстоит исправлять, является главным источником валютного законодательства Российской Федерации и важнейшим шагом вперед в развитии системы валютного регулирования в стране.

Не следует считать "слишком большим" недостатком отсутствие в его тексте большого количества детальных норм валютного регулирования. Закрепление на уровне Закона на достаточно продолжительный срок того или иного набора валютных ограничений не только, несомненно, стало бы искусственным препятствием на пути объективных и весьма динамичных процессов интеграции нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы актуальностью, взвешенностью, качеством подготовки и, главное, соответствием реалиям хозяйственной жизни в Российской Федерации.

Центральный банк Российской Федерации стал преемником Государственного банка СССР как органа валютного регулирования. В соответствии с Законом Российской Федерации «О валютном регулировании и валютном контроле» (п. 2 ст. 9) Центральный банк Российской Федерации:

- определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте;

- издает нормативные акты, обязательные к исполнению в Российской Федерации резидентами и нерезидентами;

- устанавливает правила проведения резидентами и нерезидентами в Российской Федерации операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в Российской Федерации операций с валютой Российской Федерации и ценными бумагами в валюте Российской Федерации;

- устанавливает общие правила выдачи лицензий банкам и иным кредитным учреждениям на осуществление валютных операций и выдает такие лицензии;

- устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам.

Кроме того. Банк России в соответствии с Законом Российской Федерации «О валютном регулировании и валютном контроле»:

- устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2);

- определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4);

- устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и условия деятельности валютных бирж (п. 2 ст. 4);

- может устанавливать предел отклонения курса покупки иностранной валюты от курса ее продажи (п. 4 ст. 4);

- устанавливает случаи и условия открытия и ведения счетов резидентов в иностранной валюте в банках за пределами Российской Федерации (п. 2 ст. 5);

- устанавливает порядок открытия и ведения уполномоченными банками счетов резидентов в иностранной валюте (п. 3 ст. 5);

- устанавливает порядок осуществления резидентами операций, связанных с движением капитала (п. 2 ст. 6);

- устанавливает порядок обязательного перевода, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам (п. 3 ст. 6);

- устанавливает порядок открытия и ведения уполномоченными банками счетов нерезидентов в иностранной валюте и в валюте Российской Федерации (п. 2 ст. 7);

- устанавливает порядок продажи и покупки нерезидентами иностранной валюты за валюту Российской Федерации (п. 2 ст. 8);

- поводит все виды валютных операций (п. 2 "в" ст. 9);

- устанавливает совместно с Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации порядок осуществления резидентами и нерезидентами вывоза и пересылки из Российской Федерации валюты Российской Федерации и ценных бумаг, выраженных в валюте Российской Федерации, а также ввоза и пересылки в Российскую Федерацию валюты Российской Федерации и ценных бумаг, выраженных в валюте Российской Федерации (п. 3 ст. 2);

- устанавливает совместно с Государственным таможенным комитетом Российской Федерации порядок осуществления резидентами вывоза и пересылки из Российской Федерации валютных ценностей (п. 7 ст. 6);

- выполняет другие функции, предусмотренные Законом, в том числе функции органа валютного контроля.

В соответствии с Законом Российской Федерации "О валютном регулировании и валютном контроле" порядок совершения сделок с драгоценными металлами, природными драгоценными камнями, а также жемчугом в Российской Федерации (п. 2 ст. 3) и порядок обязательного ввоза и пересылки в Российскую Федерацию драгоценных металлов, природных драгоценных камней, а также жемчуга, принадлежащих резидентам, устанавливает Правительство Российской Федерации (п. 3 ст. 6). Порядок формирования государственных валютных резервов устанавливается Верховным Советом Российской Федерации, а порядок обязательной продажи резидентами поступлений иностранной валюты на внутреннем валютном рынке Российской Федерации устанавливается Президентом Российской Федерации с последующим представлением информации Верховному Совету Российской Федерации (п. 5 ст. 6 Закона).

По вышеназванным вопросам, относящимся к компетенции Банка России, в том числе регламентируемым в настоящее время "Основными положениями о регулировании валютных операций на территории, СССР", действие которых на территории Российской Федерации было на основании постановления Верховного Совета Российской Федерации "О введении в действие Закона Российской Федерации "О валютном регулировании и валютном контроле" подтверждено телеграммами Банка России от 24 января 1992 года №19-92 и от 19 мая 1993 года №83-93, Центральный банк Российской Федерации приступил к подготовке и изданию нормативных актов по отдельным направлениям валютного регулирования и валютного контроля с учетом их важности и актуальности.

В конце 1992 года - начале 1993 года в связи с вступлением в силу Указа Президента Российской Федерации от 27 октября 1992 года № 1306 «0 реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту» и изданием на его основании Банком России телеграммы от 3 ноября 1992 года №239-92, Центральный банк Российской Федерации 21 января 1993 года утвердил инструкцию №11 "0 порядке реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту" и письмо №28, регламентирующее порядок выдачи юридическим лицам-резидентам разрешений на право осуществлять указанную деятельность.

При этом Банк России исходил из того, что в силу исторических, экономических и психологических факторов полный запрет на валютную торговлю стал бы преждевременным шагом (что вовсе не исключает запрещения в будущем расчетов в иностранной валюте между резидентами). В 1992-1993г.г. такой запрет, во-первых, вызвал бы закрытие крупнейших торговых предприятий, что отрицательно сказалось бы на общем состоянии внутреннего потребительского рынка. Во-вторых, в условиях товарного дефицита и снятия ограничений на валютнообменные операции уполномоченных банков это привело бы к лишению доступа значительной части экономически активного населения с высокими доходами в рублях к качественным потребительским товарам и услугам, реализуемым в настоящее время преимущественно за иностранную валюту, и, соответственно, к потере стимулирующей функции денежных доходов. В-третьих, внутренний валютный рынок был не настолько развит, чтобы гарантировать минимальные риски курсовых потерь тем его участникам, чьи основные прямые расходы осуществляются в иностранной валюте.

В инструкции содержится запрет на реализацию за свободно конвертируемую валюту товаров, произведенных в Российской Федерации, а также купленных за рубли. Подобная практика имела широкое распространение, когда предприятия-резиденты вместо наращивания своего экспортного потенциала и поисков своей "ниши" на внешнем рынке реализовывали продукцию собственного производства через торговые организации, имеющие разрешение на осуществление розничной торговли за иностранную валюту.

Названной инструкцией существенно ограничен и четко описан круг товаров (работ услуг), которые в Российской Федерации разрешены к продаже гражданам за иностранную валюту. Что касается товаров, то за иностранную валюту на территории Российской Федерации могли реализовываться гражданам товары зарубежного производства, приобретаемые за иностранную валюту в безналичном порядке: а) у нерезидента непосредственно; б) у российской внешнеторговой посреднической организации, закупившей эти товары у нерезидента; в) у нерезидента через российскую внешнеторговую посредническую организацию по договорам комиссии или поручения. Таким образом, исключается последующее валютное посредничество, то есть закупка одним юридическим лицом-резидентом товаров за иностранную валюту на территории Российской Федерации у другого юридического лица-резидента для дальнейшей реализации за валюту третьему юридическому лицу-резиденту.

В упомянутой инструкции содержится еще одно принципиально важное требование, касающееся порядка реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту. Продавцы импортированных товаров должны наряду с ценой товаров в иностранной валюте указывать также рублевый эквивалент валютной цены товаров. При установлении указанного соотношения торговая организация может учесть возможные курсовые колебания, а также свои накладные расходы в рублях. При этом необоснованно завышенное соотношение цены в рублях по отношению к валютной цене создаст такому предприятию эффект "антирекламы'' с сокращением и замедлением торговых оборотов. Кроме того, свобода установления упомянутого соотношения цен даст возможность торгующей организации продавать товары за рубли по соотношению ниже котируемого Банком России курса рубля к иностранным валютам в случае, если продавец, испытывает сложности с реализацией тех или иных товаров за иностранную валюту. Такой порядок ценообразования распространяется на оказание услуг (проведение работ) за иностранную валюту на территории Российской Федерации. Указанный порядок в свое время сделал важное дело, положив конец дискриминации рубля, сделав его действительно универсальным платежным средством на территории страны.

Контроль за соблюдением установленного Банком России порядка реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту был возложен на Главные территориальные управления Центрального банка Российской Федерации, которые при осуществлении своих контрольных функций должны активно сотрудничать с местными правоохранительными органами и в случае нарушения уполномоченными предприятиями и обслуживающими их учреждениями банков указанного порядка и условий соответствующих разрешений на право заниматься вышеназванной деятельностью обязаны применять к нарушителям комплекс санкций вплоть до отзыва выданных ранее разрешений уполномоченных предприятий, (лицензий уполномоченных банков на совершение валютных операций), а также направления в суд исков о ликвидации юридического лица, осуществляющего реализацию гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту без разрешения Банка России.

На данный момент времени экономическая ситуация в стране складывается таким образом, что вышеперечисленные опасения, связанные с полным запретом на реализацию товаров и услуг на территории Российской Федерации сведены к минимуму. Оценивая сложившуюся обстановку, а также основываясь на политике дальнейшего укрепления российского рубля, Центральный Банк РФ, в соответствии со статьей 9 «Закона о валютном регулировании и контроле», в августе 1997 года издает новый нормативный акт, полностью запрещающий использование на территории РФ иностранной валюты в качестве платежного средства (Положение ЦБ РФ «О прекращении на территории Российской Федерации расчетов в иностранной валюте за реализуемые физическим лицам товары (работы, услуги)» от 15/08/1997г.)). Согласно названного документа, утратили силу все предварительно выданные территориальными учреждениями Банка Росси, Департаментом валютного регулирования и валютного контроле и другими уполномоченными на это организациями разрешения на реализацию товаров и услуг гражданам за иностранную валюту. Исключением в данном случае являются магазины беспошлинной торговли, расположенные на таможенной территории РФ. В случае использования при расчетах пластиковых карт международных систем, то есть, когда обеспечением карты является валютный счет, уполномоченные банки могут списывать в пользу юридических лиц и индивидуальных предпринимателей средства в иностранной валюте только с валютных счетов физических лиц. Средства в иностранной валюте, списанные со счетов держателей пластиковых карт подлежат продаже в полном объеме на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Дальнейшей нормализации функционирования внутреннего валютного рынка (сближению курсов рынков наличной и безналичной иностранной валюты, обеспечению свободного доступа граждан в Российской Федерации к операциям купли-продажи наличной иностранной валюты через уполномоченные банки и, соответственно, борьбе с "черным" рынком наличной иностранной валюты, а также повышению финансовой устойчивости уполномоченных банков при проведении ими операций по купле-продаже иностранной валюты от своего имени и за свой счет), несомненно способствует утвержденное Банком России и Государственным таможенным комитетом Российской Федерации 19 апреля 1993 года «Положение о порядке ввоза в Российскую Федерацию и вывоза из Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте уполномоченными банками» (соответственно № 13 и № 01-20/3371), а такою инструкция Банка России от 28 мая 1993 года № 15 «0 порядке ведения уполномоченными банками Российской Федерации открытой валютной позиции по купле-продаже иностранной валюты на внутреннем валютном рынке Российской Федерации».

3. Субъекты валютного рынка

Условно иерархию взаимоотношений субъектов валютного рынка можно представить следующим образом:

|

|

|

|

|

| Издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в РФ.

Определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов.

|

|

|

|

|

|

|

|

| Осуществляют контроль за проводимыми в РФ резидентами и нерезидентами валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений, а также за соблюдением ими актов Органов ВК.

Проводят проверки валютных операций резидентов и нерезидентов в РФ.

|

|

|

| Импортеры товаров и услуг

|

|

| Экспортеры товаров и услуг

|

|

| ИМЕЮТ ПРАВО:

- знакомиться с актами проверок, проведенных органами и агентами валютного контроля;

- обжаловать действия агентов ВК соответствующим органам ВК, а также действия Органов ВК в соответствии с законодательством РФ.

|

|

| О Б Я З А Н Ы:

- представлять Органам и Агентам ВК все запрашиваемые документы и информацию об осуществлении валютных операций;

- представлять Органам и Агентам ВК объяснения в ходе проведения ими проверок, а также по их результатам;

- в случае несогласия с фактами, изложенными в акте проверки, произведенной Органами и Агентами ВК, представлять письменные пояснения мотивов отказа от подписания этого акта;

- вести учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая их сохранность не менее пяти лет;

- выполнять требования (предписания) Органов ВК об устранении выявленных нарушений;

- выполнять другие обязанности, установленные законодательством РФ.

|

|

4. Политика валютного курса

Начиная с 1995 года и по настоящее время Правительством РФ и Центральным Банком РФ, проводится политика, направленная на обеспечение стабильности национальной валюты, повышение конкурентоспособности отечественной промышленности на внутреннем и международном рынках, создание условий для привлечения иностранных инвестиций и «дедолларизацию» экономики страны. Помимо развития и укрепления законодательной базы, на каждый год определяется область изменения официального курса рубля путем установления официального курса российского рубля к иностранным валютам, основанного на ежедневных котировках Банка России. При этом Банк России ограничивает колебания валютного курса на биржевом и межбанковском валютном рынках, устанавливая официальный валютный курс и курсы покупки и продажи валюты по операциям Банка России в определенных пределах (от 5500 и 6100 рублей за доллар США на 1 января 1997 г. до 5750 и 6350 рублей за доллар США на 31 декабря 1997 г.) Данный механизм регулирования курсов иностранных валют основан на гарантированной возможности беспрепятственной покупки и продажи иностранной валюты на внутреннем валютном рынке в рамках действующего законодательства и мерах бюджетной, денежно-кредитной и валютной политики.

Проводимая с июля 1995 года политика стабилизации курса рубля дала ощутимые результаты. Установление границ возможного изменения валютного курса, ограничив его колебания, поставило более определенные ориентиры участникам внешнеэкономической деятельности. Установление верхней границы для возможного номинального обесценения рубля к доллару США явилось важным антиинфляционным фактором и позволило эффективно сдерживать темпы его внутреннего обесценения. Важным этапом в развитии валютной политики стало принятие Правительством и Банком России в июне 1996г. международных обязательств по снятию ограничений на конвертируемость рубля по текущим операциям, что создало принципиально новые условия для процесса курсообразования и привлечения на российский рынок иностранных инвесторов.

Для курсовой политики Банка России на 1997 год важнейшими задачами были определены:

- повышение внешней и внутренней стабильности национальной валюты;

- обеспечение процесса "дедолларизации" российской экономики за счет содействия динамичному развитию всех секторов финансового рынка и повышения привлекательности для населения сбережений в национальной валюте.

Важнейшим ограничением, накладываемым на способы достижения целей курсовой политики, является сохранение официальных золотовалютных резервов на уровне минимальной достаточности. Выбор параметров границ допустимых колебаний валютного курса - степени наклона, предельных количественных значений - основывается на прогнозе социально - экономического развития Российской Федерации с учетом важнейших показателей макроэкономического прогноза - динамики валового внутреннего продукта и инфляции, дефицита федерального бюджета, состояния платежного баланса, уровня официальных золотовалютных резервов.

При определении параметров валютной политики в 1997 году Банк России использовал базовый макроэкономический прогноз, принятый для расчета федерального бюджета на 1997 год: прирост потребительских цен на 11,8% в течение года, реальный рост ВВП на 2% в течение года, дефицит федерального бюджета в размере 3,5% ВВП, финансируемый примерно поровну из внутренних и внешних источников. В 1997 году был сохранен принцип установления официального курса рубля по отношению к иностранным валютам через кросс - курсы этих валют к доллару США, поскольку доллар США является доминирующей валютой при расчетах России с остальным миром по торговым и неторговым операциям.

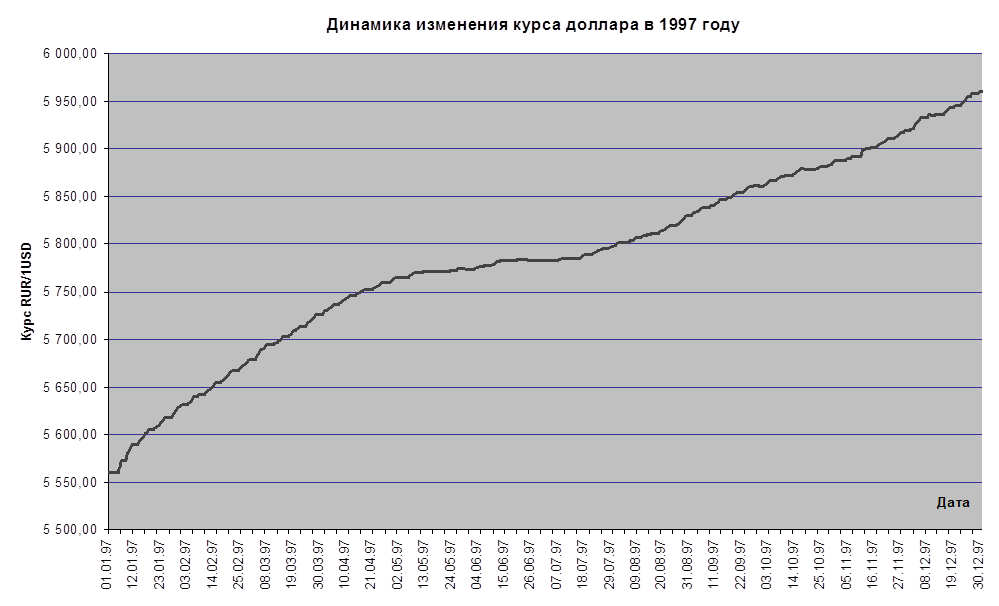

При определении центральной линии "наклонного коридора" на 1997 год Банк России исходил из неизменности реального курса рубля по отношению к доллару США: снижение номинального курса рубля в течение 1997 года прогнозировалось на уровне 8,5% (на практике увеличение курса доллара США по отношению к рублю составило 7,2%), то есть на уровне разницы в прогнозируемых темпах роста потребительских цен в России и США (11,8% и 2,9% соответственно). Ширина "наклонного коридора" оставлена неизменной. Прилагаемый график иллюстрирует реальную картину изменения курса доллара США и немецкой марки по отношению к российскому рублю. В целом при установлении границ коридора предусмотрена определенная гибкость движения валютного курса, обеспечивающая выполнение Банком России своих обязательств в случае незначительных отклонений развития экономической ситуации от прогнозируемой: допустимые среднемесячные темпы девальвации рубля находятся в диапазоне от 0,3% до 1,1%. По мнению Банка России, продолжение практики установления границ изменений валютного курса, обоснованный выбор их количественных значений дают надежные ориентиры для планирования деятельности всех экономических агентов и обеспечат достижение целей, стоящих перед курсовой политикой.

5. Виды валютных операций

На территории Российской Федерации валютные операции могут осуществляться всеми хозяйствующими субъектами рынка и физическими лицами только через уполномоченные банки, т.е. банки имеющие лицензию ЦБ РФ на совершение вышеназванных операций. Текущие валютные операции могут совершаться любыми физическими и юридическими лицами и уполномоченными банками с соблюдением устанавливаемых ЦБ РФ правил и регламентов взаимодействия банков со своими клиентами. Операции, связанные с движением капитала, могут осуществляться только при наличии у приказодателя лицензии ЦБ РФ на осуществление подобных операций. Основываясь на терминах и понятиях, изложенных в Законодательстве РФ, валютные операции можно классифицировать следующим образом:

"Валютные операции":

а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

б) ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

в) осуществление международных денежных переводов.

"Текущие валютные операции":

а) переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

б) получение и предоставление финансовых кредитов на срок не более 180 дней;

в) переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

г) переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

"Валютные операции, связанные с движением капитала":

а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

б) портфельные инвестиции, то есть приобретение ценных бумаг;

в) переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

г) предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

д) предоставление и получение финансовых кредитов на срок более 180 дней

е) все иные валютные операции, не являющиеся текущими валютными операциями.

6. Снижение валютного риска.

6.1. Конверсионные операции

Остановимся кратко на основном механизме регулирования валютных рисков, используемом уполномоченными банками ведущими открытую валютную позицию. Как уже было отмечено выше – валютный риск это риск, связанный с получением дополнительных доходов или расходов при изменении курсов валют. Банк России со своей стороны для снижения данного риска устанавливает и контролирует соблюдение уполномоченными банками лимита открытой валютной позиции.

Валютная позиция

- остатки средств в иностранных валютах, которые формируют активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

Открытая валютная позиция

- разница остатков средств в иностранных валютах, которые формируют количественно не совпадающие активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в отдельных валютах, учитываемые в соответствии с действующим порядком бухгалтерского учета балансовыми и внебалансовыми записями и данными оперативного (аналитического) учета, отражающими требования получить и обязательства поставить средства в данных валютах как завершенные расчетами в настоящем (т.е. на отчетную дату), так и истекающие в будущем (т.е. после отчетной даты).

Короткая открытая валютная позиция

- открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной валюте.

Длинная открытая валютная позиция

- открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

Исходя из вышеизложенного, можно увидеть, что наиболее простым и действенным способом соблюдения уполномоченными банками лимита ОВП, являются конверсионные операции на межбанковском рынке, т.е. сделки покупки и продажи наличной и безналичной иностранной валюты против наличных и безналичных рублей Российской Федерации. Конверсионные операции делятся на:

- сделки с немедленной поставкой (наличная сделка - cash) - конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более, чем на два рабочих банковских дня. При этом:

- под сделкой типа "today" понимается конверсионная операция с датой валютирования в день заключения сделки;

- под сделкой типа "tomorrow" понимается конверсионная операция с датой валютирования на следующий за днем заключения сделки рабочий банковский день;

- под сделкой типа "spot" понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день;

- под срочной (форвардной) сделкой (forward outright) понимается конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более, чем на два рабочих банковских дня.

- под сделкой своп (swap) понимается банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая - сделкой с немедленной поставкой.

Часто на практике данные сделки используются исключительно для целей выравнивания открытой валютной позиции (обязательства, учитываемые на внебалансе, влияют на размер ОВП), а не для игры на повышение или понижения курса, так как на практике банки получают в настоящий момент больший доход при конвертации привлеченных средств в иностранной валюте в рубли и размещения в качестве рублевых ресурсов.

7. Операции банков.

7.1. Валютнообменные операции

Рассмотрим более подробно с точки зрения экономической эффективности валютнообменные операции банков.

В настоящее время наиболее распространенной и многочисленной операцией коммерческих банков с иностранной валютой являются валютнообменные операции, так как данные операции являются весьма доходными и менее рискованными чем, к примеру, кредитование физических и юридических лиц. Высокая доходность валютнообменных операций складывается из достаточно быстрой оборачиваемости средств, вложенных в виде аванса, при условии правильного расчета и планирования лимита авансов обменных пунктов. К тому же рынок работы с физическими лицами обладает достаточной емкостью.

Пункт обмена валюты (в дальнейшем - ПОВ) рассматривается банком через призму «вмененных издержек» как один из возможных способов размещения денежных средств. Поэтому главная задача банка в процессе принятия управленческого решения состоит в сравнении деятельности ПОВ с другими возможностями вложения капитала и оценке ее эффективности, а также в сопоставлении работы отдельных ПОВ в банковской структуре.

Существующие нормативные документы, включающие формы отчетности, образуют адекватный механизм сбора информации. Остается лишь выработать ее для принятия управленческого решения. Большую помощь в этом оказывает методика, среднесрочного анализа, так как на первом этапе она базируется на предпосылке определенной экономической среды, а затем на многовариантности развития событий в среднесрочной перспективе.

При расчетах экономической эффективности деятельности ПОВ анализируются следующие составляющие:

- внутренняя эффективность;

- стабильность;

- адаптация к изменению внешней экономической среды.

В зарубежной литературе существует общее понятие для групп подобных методик – benefits-cost approach. Применяя данный метод к работе ПОВ, в тезисной форме, его можно выразить следующим образом:

- ПОВ для банка реализует целевую функцию, то есть повышает эффективность, вкладываемого в виде аванса в пределах лимита обозначенного оборотного капитала.

- При этом целевым ориентиром должна быть эффективность функционирования, то есть отношение эффекта к затратам.

- Несмотря на то, что выдаваемый ПОВ аванс содержит покрытие как в рублях, так и в валюте, необходимо и эффект, и затраты привести к одной и той же денежной форме.

Поскольку абсолютные (количественные) финансовые показатели сильно зависят от внешних экономических факторов – инфляции, скачков спроса-предложения и т.п., в методике в основном используются относительные показатели, менее подверженные внешним факторам и вместе с тем достаточно адекватные.

В приводимой методике анализа деятельности ПОВ используется субъектно-объектная ориентация.

Существуют, в целом, два экономических субъекта, влияющих на деятельность ПОВ:

- Инсайдер - банк, владеющий лицензией на проведение валютно-обменных операций, а также воздействующий на предложение финансовых ресурсов.

- Аутсайдер - клиенты, воздействующие на формирование экономической среды, конкуренты, государство и т.д.

Вместе они называются стейкхолдерами (stakeholders). Различные стейкхолдеры рассматривают ПОВ как средство удовлетворения собственных интересов, интересов ПОВ как таковых не существует. Для банка- это максимизация прибыли на инвестированный капитал, для финансовых менеджеров - рост оборота, уменьшение издержек, уменьшение количества претензий со стороны клиентов, для клиента - выгодные курсы покупки-продажи валюты, минимальные комиссии и т. д.

Увеличение прибыльности ПОВ достигается за счет:

- оптимизации используемых авансов;

- оптимизации устанавливаемых в течение дня курсов покупки-продажи валюты.

Неспособность удовлетворить клиента вследствие недостаточного уровня авансов может означать потерю не только конкретного сегодняшнего заказа, но и будущих также. Значимость этого в условия в конкурентной борьбы постоянно возрастает.

Оптимально выбранный аванс создает «границу безопасности», когда различные непредсказуемые обстоятельства не отражаются на динамике деятельности ПОВ и его доходах.

Многие банки создают системы подготовки учетно-финансовой информации для внутреннего пользования руководства. Именно они известны как системы управленческого учета, иногда их называют системами внутреннего распределения затрат. Одной из главных особенностей данного учета является то, что он подразделяет затраты на два основных типа:

а) маржинальные,

б) постоянные.

При этом маржинальные затраты (затраты, которые при росте или падении объема реализации услуг соответственно увеличиваются или уменьшаются в сумме) в зависимости от характера деятельности могут подразделяться на эксплуатационные, оперативные (соответственно неэксплуатационные, неоперативные) и т.д.

Такая классификация позволяет оценить, насколько изменится стоимость банковских услуг при увеличении их объемов и реализации.

Кроме того, оценивая совокупный доход при различных объемах реализованной продукции, можно измерить величину ожидаемой прибыли и затратной части при росте объема реализации. Этот метод управленческих расчетов называется анализом безубыточности. Как правило, в управленческом учете достаточно точным будет предположение о том, что маржинальные затраты на единицу оказанной услуги одинаковы для каждой дополнительной единицы.

На получение прибыли ощутимо влияет разумность политики банка по установлению курсов покупки-продажи иностранной валюты. Функция зависимости сектора рынка от обменного курса монотонно убывает и вогнута. Это означает, что чем больше цена продажи, тем меньше получаемый сектор рынка, причем при небольшой цене повышение цены на каждый рубль отбирает большее количество покупателей, чем при высокой. Это один из наиболее распространенных типов кривых спроса/цены.

Одной из основных задач, решение которой может помочь Банку в оптимальном планировании деятельности, является назначение курсов покупки-продажи валюты в обменных пунктах банка с целью получения максимального дохода от данного вида операций:

- оперативный анализ ситуации на региональном рынке наличной валюты;

- (x - m) Vx = max, где x- курс продажи; m - себестоимость валюты; Vx - объем

продаж при курсе x.

В данной формуле присутствует слишком много неопределенных величин: m - зависит от комиссионных, уплачиваемых банком дилерам, объемов расходов по доставке, стоимости привлеченных рублевых ресурсов и пр.

Vx - зависит от курсов конкурентов, текущего объема рынка и статистических факторов (расположение обменного пункта, его привлекательность, удобность, время работы и пр.)

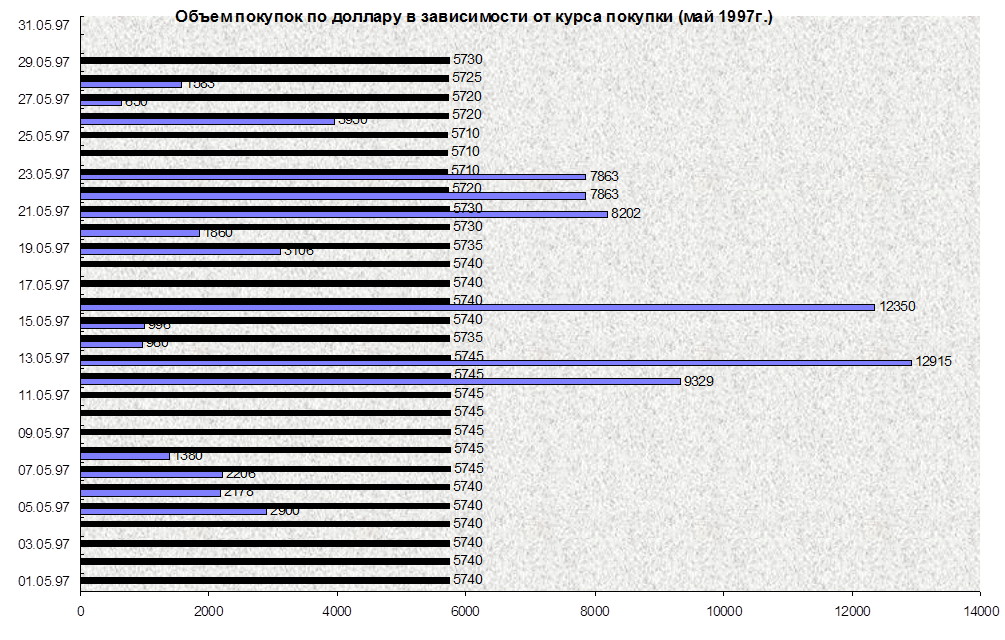

К тому же немаловажное значение на практике имеет то, что значительную роль в зависимости спроса от курса покупки-продажи иностранной валюты для конкретного банка играет только гораздо большая маржа по сравнению с банками конкурентами. При небольших диапазонах изменения банковских курсов в различных обменных пунктах наблюдается несовпадение теоретического вывода о высокой зависимости цены и спроса. Реальная картина, полученная на данных статистического анализа операций обменного пункта Некоторого Астраханского банка и приведенная на графиках подтверждает этот вывод. Объясняется это тем, что иностранная валюта не является предметом первой необходимости, и спрос на нее формируется в основном за счет внешних политических и экономических факторов, значительно возрастая к концу каждого года, оставаясь весьма высоким в начале года. Статистические данные также показывают, что средневзвешенный объем сделки не достигает той величины, когда клиент может получить значительную экономию средств или дополнительный доход, потратив время на поиски обменного пункта с наиболее выгодным курсом.

Если исходить из стабильности роста курса доллара на уровне 10-12% годовых и исключить возможные стихийные влияния политических событий, получение дополнительных доходов возможно, в основном при снижении себестоимости валюты и увеличении оборота.

В этих целях банку, планирующему увеличить эффективность вложения своих средств необходимо:

- активизировать работу на межбанковском валютном рынке (развитие корреспондентских отношений и заключение договоров на покупку валюты с банками-корреспондентами при условии как можно более низких тарифов последних);

- расширять клиентскую базу, путем привлечения на обслуживание клиентов, активно занимающихся внешнеэкономической деятельностью и получающих экспортную выручку и покупать валюту у них по цене часто гораздо более низкой чем на межбанковском рынке;

- использовать для валютнообменных операций привлеченные средства населения и юридических лиц, сократив до минимума отвлечение на эти цели рублевых ресурсов.

В объеме настоящей работы можно лишь частично затронуть вопрос о методах расчета эффективности ПОВ, но даже статистический анализ работы уполномоченных банков в направлении развития валютнообменных операций дает достаточное представление об эффективности для банков вложения средств в этом направлении.

7.2. Совершения операций по международным расчетам предприятий

При исполнении своих обязательств перед контрагентами предприятия-резиденты могут использовать принятые во всем мире формы межбанковских расчетов. Наиболее простым, но в то же время и наименее защищенным с точки зрения валютного контроля является банковский перевод. Условия, заложенные при составлении внешнеторгового контракта бывают не всегда 100 процентной гарантией исполнения сторонами своих обязательств друг перед другом.

Банковский перевод-это расчетная банковская операция, которая проводится посредством направления телеграфом, по почте или, что наиболее часто используется в настоящее время – посредством систем электронных платежей (S.W.I.F.T. и др.) поручения одного банка другому. Платежное поручение представляет приказ банка, адресованный своему банку-корреспонденту, о выплате определенной суммы денег бенефициару, предъявителю чека или иных платежных документов. Платежное поручение дается банком на основе указаний перевододателя-клиента банка. Последний инструктирует банк об условиях выплаты бенефициару суммы перевода.

Наиболее надежными операциями с точки зрения Органов и Агентов валютного контроля в плане возврата сумм, переведенных иностранной стороне в качестве предоплаты за импортируемые товары, при не поступлении товара в установленные сроки, а также для целей контроля за своевременным поступлением экспортной выручки являются документарные операции.

8. Заключение

В процессе создания эффективно работающего и подконтрольного внутреннего валютного рынка Банк России исходит из следующих основных принципов.

Во-первых, с одной стороны, валютное регулирование осуществляемых операций, являясь частью денежно-кредитной политики государства, должно своими методами способствовать (пусть косвенно, опосредованно) достижению целей экономической стабилизации. С другой стороны, очевидно, использование средств и методов валютного регулирования не может служить панацеей от всех бед, поскольку оно подчиняется макроэкономическим ориентирам, определяется общей стратегией и целями экономической политики государства.

Во-вторых, валютная политика, оказывающая весьма масштабное влияние на экономическую жизнь общества, должна отличаться последовательностью, логичностью, стабильностью, взвешенностью. Любые непродуманные, неосторожные действия в этой сфере, "шарахания" из стороны в сторону могут, как показывает мировой опыт, привести к разрушительным последствиям.

Поведение субъектов хозяйственной деятельности очень чутко реагирует на любые, даже самые незначительные, казалось бы, меры в области валютного регулирования.

В-третьих, валютное законодательство в Российской Федерации еще далеко от полного своего становления. Оно объективно ограничено, не полностью систематизировано, отрывочно, зачастую противоречиво, и, в целом, достаточно сложно (даже для специалистов, а не только работников предприятий и банков). Поэтому чем меньше будет изъятий и исключений из единых правил и норм валютного регулирования, которые в последние годы часто делались в пользу, регионов, отраслей и даже отдельных предприятий, тем эффективнее будет валютная политика государства. Тем более, что, как показала практика, предоставление многочисленных льгот не только существенно усложняло работу банковской системы, "запутывало" законодательство, делало невозможным применение универсальных санкций за нарушение единых норм, не сопровождалось мерами особого контроля за фактическим использованием уже предоставленных льгот, но и создавало необоснованные преимущества одних участников перед другими, стимулируя иждивенческие настроения у претендентов на льготы. Предоставление индивидуальных льгот, прежде всего и опасно тем, что оно нарушает целостный, единообразный механизм государственного регулирования и контроля, делает практически невозможным строгий анализ экономических последствий подобных мер.

В-четвертых, не вызывает сомнений необходимость сочетания активного нормотворчества в области валютного регулирования с одновременным введением мер контроля за выполнением установленных правил совершения валютных операций. В этой связи одной из наиболее актуальных задач, стоящих перед Банком России, является участие в создании в максимально короткие сроки комплексной системы государственного валютного контроля, обеспечивающей эффективный контроль за соблюдением валютного законодательства резидентами и нерезидентами в Российской Федерации.

Руководствуясь указанными принципами. Банк России совместно с другими заинтересованными органами государственного управления и контроля активно совершенствует систему валютного регулирования и валютного контроля в Российской Федерации.

9. Список использованной литературы

1. Сухинин С.А. «О валютном регулировании и валютном контроле в Российской Федерации» , Сборник нормативных актов, «ДЕ-ЮРЕ», 1994, Москва.

2. Баринов В.Т. «Справочная книга инспектора валютных операций коммерческих банков», «МЕНАТЕП ИНФОРМ», 1995, Москва.

3. Баринов В.Т. «Анализ эффективности валютнообменных операций банков»

4. «Банковские операции», ч.1, «ИНФРА-М», 1996, Москва.

5. Сборник подзаконных актов о валютном регулировании и валютном контроле, Российская таможенная академия, 1994, С.-Петербург.

6. «Бухгалтерия и Банки», приложение к журналу «Бухгалтерский учет», №№1-4 за 1996г.

|