| Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Тульский государственный университет»

Кафедра «Финансы и менеджмент»

Контрольно-курсовая работа

по курсу «Рынок ценных бумаг и биржевое дело»

Выполнил ст. гр. 730621

Колина Н.В.

Проверил к. с. н., доц.

Жукова М.В.

Тула 2006

СОДЕРЖАНИЕ

Введение. 3

1.Теоретический вопрос. 4

2. Расчетная часть. 8

2.1. Исходные данные..………………………………………….... ………………….8

2.2. Доходность портфеля……………………………………………………….... 8

2.3. Модель расчета доходности портфеля……………………………………. 19

ЗАКЛЮЧЕНИЕ. 26

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.. 28

ПРИЛОЖЕНИЕ 1. 29

ПРИЛОЖЕНИЕ 2. 31

Введение

Цель работы:

Углубить знакомство с современным рынком ценных бумаг в России, обеспечить соединение ранее полученных знаний и навыков для решения практических задач, которые решает инвестор, выполняя операции на фондовом рынке.

Исходные данные

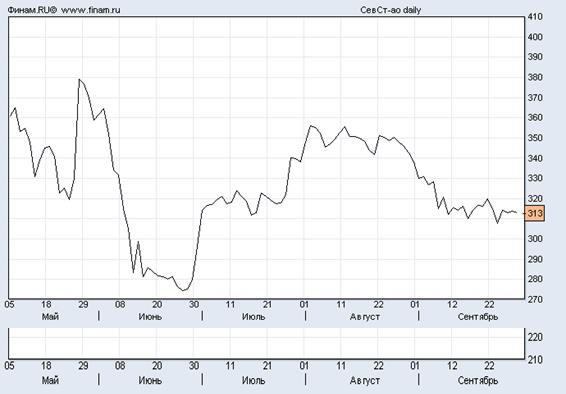

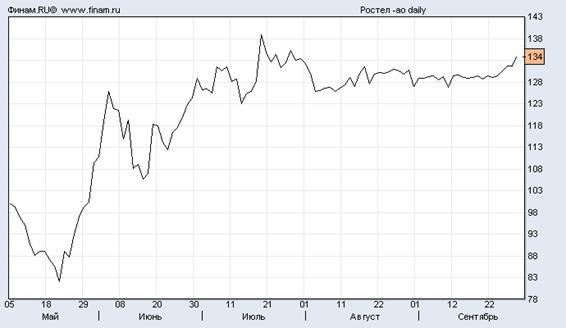

для работы помещены в приложении и представляют собой графики движения цен акций крупнейших российских компаний в мае-сентябре 2006 г.

Содержание работы.

В состав ККР входят ответ на теоретический вопрос (объемом не более 800 слов) и расчетная часть, касающаяся расчета доходности портфеля ценных бумаг, составленного из акций, указанных в варианте задания.

Варианты заданий:

Для выполнения расчетной части используйте портфель, составленный в разных долях (по стоимости) из акций, перечисленных в таблице 1. Тема теоретического вопроса «Первичный рынок ценных бумаг и его характеристика».

1.Теоретический вопрос

Первичный рынок ценных бумаг и его характеристика

Рынок ценных бумаг (фондовый рынок) - это система, внутри которой происходит купля-продажа ценных бумаг. Рынок ценных бумаг делится на первичный и вторичный. Первичный рынок ценных бумаг это такой рынок, где происходит размещение вновь выпущенных ценных бумаг. Размещение вновь выпущенных ценных бумаг называется первичным размещением или эмиссией, а организация, производящая первичное размещение эмитентом. Покупатель вновь выпущенных ценных бумаг называется инвестором. Участник первичного рынка может выступать как в роли эмитента, так и в роли инвестора. Вторичный рынок ценных бумаг это такой рынок, где происходит торговля ранее выпущенными ценными бумагами.

Реклама

Субъекты (участники) первичного рынка ценных бумаг:

1. Физические лица;

2. Юридические лица – промышленные компании, фирмы коммерческие банки, страховые общества, пенсионные фонды, паевые инвестиционные фонды;

3. Государство, органы регионального и муниципального управления.

На первичном рынке также активно действуют инвестиционные банки и компании, помогающие остальным участникам рынка осуществлять грамотные вложения; можно утверждать, что эти институты выполняют сервисные функции. Кроме того, инвестиционные банки и компании, работая одновременно с несколькими эмитентами, связывают первичный рынок ценных бумаг в единое целое.

На первичном рынке размещаются в основном акции и облигации. О первичном рынке векселей не говорят, так как в настоящее время они практически не выпускаются серийно. Исключение составляют финансовые векселя, размещаемые коммерческими банками, государством, регионами и органами муниципального управления; эти векселя представляют из себя, по сути, бескупонные облигации.

Юридические лица размещают на первичном рынке акции для: формирования уставного фонда; увеличения уставного фонда; реорганизации.

Деньги, полученные за размещённые акции, могут быть направлены эмитентом на самые разнообразные нужды: например, на капитальное строительство или реформирование системы управления.

Рис. 1. Инвестор на первичном рынке ценных бумаг[3,с.223]

Акция предоставляет владельцу право на управление акционерным обществом. Следовательно, размещая акции на первичном рынке, руководство компании вынуждено будет впоследствии делиться властными полномочиями с акционерами.

Паевые инвестиционные фонды размещают свои акции (паи) среди инвесторов, привлекая, таким образом, необходимый капитал.

Государство, органы регионального и муниципального управления, а также частные инвесторы акции не выпускают.

Инвесторы делятся на два больших класса: индивидуальные; институциональные [1,с.168].

Индивидуальные инвесторы вкладывают свои денежные средства на рынок ценных бумаг самостоятельно или через институциональных инвесторов, которые выступают в роли посредников.

К институциональным инвесторам относятся: коммерческие и инвестиционные банки, страховые общества, пенсионные фонды, паевые инвестиционные фонды.

Инвестор покупает акцию с целью получения дохода; размещения временно свободных денежных средств; получения контроля над предприятием-эмитентом.

Реклама

Доход от акции складывается из двух компонентов: получения дивидендов; роста стоимости акции на вторичном рынке.

Юридические лица размещают на первичном рынке облигации для привлечения денежных средств на реализацию каких-либо проектов; документального оформления и реструктуризации долга; погашения локального дефицита бюджета.

Государство, органы регионального и муниципального управления также выходят на первичный рынок облигаций в качестве эмитентов. Первичный рынок государственных облигаций очень тесно связан с вторичным рынком; вместе с ним он образует единую систему, играющую в жизни общества огромную роль.

Инвесторами на первичном рынке могут выступать все участники рынка. С точки зрения инвестора облигация – это инструмент: получения дохода; размещения временно свободных денежных средств; планирования финансовой деятельности предприятия; страхования от понижения процентной ставки.

Доход владельца облигации (инвестора) складывается из номинальной стоимости и купонных процентов. Для того чтобы первичный рынок облигаций успешно функционировал, инвесторы должны располагать необходимым объёмом временно свободных денежных средств, достаточным для покупки серии облигаций. Так как каждая облигация имеет фиксированное время погашения, покупая её, инвестор может планировать свою будущую финансовую деятельность; впрочем, он может продать её досрочно на вторичном рынке, если таковой существует.

Облигацию с фиксированными купонными выплатами можно рассматривать как инструмент страхования от понижения процентной ставки, так как если ставка падает, владелец облигации оказывается в выигрыше: он заранее вложил свои деньги с выгодой.

Цель эмитента акций на первичном рынке ценных бумаг – размещение запланированного транша по максимально возможной цене. Разница между фактической совокупной ценой размещения серии новых акций и их совокупной номинальной стоимостью называется учредительской прибылью. Эмитент вправе рассчитывать на учредительскую прибыль, если инвесторы проявят повышенный интерес к траншу, и, таким образом, спрос превысит предложение.

Цель эмитента облигаций на первичном рынке ценных бумаг – размещение запланированного транша по максимально возможной цене. Чем выше будет цена покупки облигаций инвесторами, тем дешевле обойдётся заем эмитенту. Размещая облигации, эмитент обязан предусмотреть конкретный механизм выплаты процентов по ним и их погашения. Объём выпуска надо сделать оптимальным: на облигации должен сохраняться спрос со стороны инвесторов, следовательно, объём эмиссии не должен быть большим.

Цель покупателя акций (инвестора) на первичном рынке – купить подешевле надёжные акции наиболее перспективных предприятий, чтобы затем получить обильные дивиденды и выиграть в дальнейшем от роста стоимости ранее купленных ценных бумаг.

Цель покупателя облигаций (инвестора) на первичном рынке – купить подешевле надёжные облигации наиболее перспективных эмитентов, чтобы затем получить доход в виде разницы между ценой покупки и продажи (погашения) облигации, а также в виде купонных процентов.[3,с.225]

В настоящее время существует тенденция к расширению объёма первичного рынка ценных бумаг; всё больше предприятий прибегает к эмиссии акций и облигаций. Государство и органы местного самоуправления практически во всех промышленно развитых странах также постоянно увеличивают объём заимствований, что не всегда благоприятно сказывается на функционировании экономики и финансов.

2.

Расчетная часть

2.1. Исходные данные

Для выполнения расчетной части, касающейся расчета доходности портфеля ценных бумаг, необходимо использовать портфель, составленный в равных долях (по стоимости) из акций, перечисленных в таблице 1.

Таблица 1

Исходные данные для расчета доходности портфеля ценных бумаг

| Наименование акций, входящих в портфель

|

Тип инвестора

|

Сумма вложений, тыс. руб.

|

| Газпром

|

Умеренный

|

30

|

| Северсталь

|

| Ростелеком

|

Доходность портфеля рассчитывается как отношение прироста рыночной стоимости суммарно всех входящих в него акций к затратам на покупку акций при его формировании, т.е. к начальной сумме вложений. Для этого достаточно сравнить рыночную стоимость портфеля в начале периода и в конце.

2.2. Доходность портфеля

Рассчитаем доходность портфеля, составленного из трех ценных бумаг, перечисленных в задании, при условии, что:

· в начале периода бумаги были куплены, а в конце проданы по рыночным ценам;

· комиссия брокера составляет 0,2% от суммы сделки, но не менее 60 руб.;

· капитал изначально распределен между тремя бумагами поровну;

· владелец портфеля платит налог на доходы физических лиц (13%).

На основе исходных данных произведем расчет динамики полученного портфеля.

Таблица 2

| Наименование

ценной бумаги

|

Цена покупки, руб.

|

Количество, шт.

|

Сумма покупки, руб.

|

Цена продажи, руб.

|

Сумма продажи, руб.

|

| Газпром

|

335

|

30

|

10050

|

288

|

8640

|

| Северсталь

|

360

|

27

|

9720

|

313

|

8451

|

| Ростелеком

|

100

|

100

|

10000

|

134

|

13400

|

| Итого

|

-

|

157

|

29770

|

-

|

30491

|

Необходимо учесть комиссию брокера, которая берется 0,2% от суммы сделки, но не менее 60 руб.

При покупке акций в начале периода комиссия брокера составит:

Таблица 3

| Комиссия брокера при покупке акции:

|

Расчет

|

Сумма комиссии

|

| Газпром

|

К.б.= = 20,1руб. = 20,1руб.

|

60руб.

|

| Северсталь

|

К.б.= =19,44 руб. =19,44 руб.

|

60 руб.

|

| Ростелеком

|

К.б.=  = 20 руб. = 20 руб.

|

60 руб.

|

| ИТОГО

|

180 руб.

|

Следовательно, комиссия брокера будет 180 руб.

Сумма покупки составит: 29770+180=29950 руб.

Остаток денежных средств: 30000-29950 =50 руб.

При продаже акций комиссия брокера составит:

Таблица 4

| Комиссия брокера при продажи акции:

|

Расчет

|

Сумма комиссии

|

| Газпром

|

К.б.= = 17,28 руб. = 17,28 руб.

|

60 руб.

|

| Северсталь

|

К.б.= =16,9 руб. =16,9 руб.

|

60 руб.

|

| Ростелеком

|

К.б.=  = 26,8 руб. = 26,8 руб.

|

60 руб.

|

| ИТОГО

|

180 руб.

|

Следовательно, комиссия брокера будет 180 руб.

Доход от продажи акций составит:

30491 - 180+50 =30361 руб.

Владелиц портфеля заплатит налог на доходы физических лиц:

Чистый доход инвестора от продажи составит:

30361- 53,43=30307,57 руб.

Доход инвестора от деятельности: 30307,57-29950=357,57 руб.

Доходность по акциям рассчитывается по формуле:

, ,

где Д1

иД0

соответственно доход от продажи и расходы на покупку, руб.

Таким образом, доходность портфеля составляет 1,19%. Так как доходность характеризует отношение полученного дохода к затратам при приобретении, то акционер стремиться увеличить это соотношение и получить больший доход.

Для увеличения дохода инвестору необходимо отслеживать динамику изменения курса акций, продавать их по высоким ценам и покупать по низким.

Периодичность совершаемых сделок зависит от типа инвестора. Для умеренных инвесторов принимать решение о том, какие акции продавать, а какие покупать рекомендуется примерно один раз в месяц.

Перечень проведенных сделок с учетом изменения цен и количества акций представлен в таблице 5.

Таблица 5

| № операции

|

Дата

|

Вид сделки

|

Название ценной бумаги

|

Цена за единицу, руб.

|

Количество шт.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

05.05.2006

|

покупка

|

Газпром

|

335,00

|

30

|

| 2

|

05.05.2006

|

покупка

|

Северсталь

|

360,00

|

27

|

| 3

|

05.05.2006

|

покупка

|

Ростелеком

|

100,00

|

100

|

| 4

|

07.05.2006

|

продажа

|

Газпром

|

350,00

|

30

|

| 5

|

29.05.2006

|

продажа

|

Северсталь

|

380,00

|

27

|

| 6

|

12.06.2006

|

покупка

|

Газпром

|

230,00

|

40

|

| 7

|

12.06.2006

|

покупка

|

Северсталь

|

285,00

|

20

|

| 8

|

12.06.2006

|

покупка

|

Ростелеком

|

108,00

|

51

|

| 9

|

30.06.2006

|

продажа

|

Ростелеком

|

128,00

|

151

|

| 10

|

14.07.2006

|

покупка

|

Газпром

|

260,00

|

32

|

| 11

|

14.07.2006

|

покупка

|

Северсталь

|

310,00

|

20

|

| 12

|

14.07.2006

|

покупка

|

Ростелеком

|

125,00

|

37

|

| 13

|

21.07.2006

|

продажа

|

Ростелеком

|

139,00

|

37

|

| 14

|

05.08.2006

|

покупка

|

Ростелеком

|

126,00

|

40

|

| 15

|

11.08.2006

|

продажа

|

Газпром

|

315,00

|

72

|

| 16

|

11.08.2006

|

продажа

|

Северсталь

|

358,00

|

40

|

| 17

|

24.09.2006

|

покупка

|

Газпром

|

261,00

|

108

|

| 18

|

24.09.2006

|

покупка

|

Северсталь

|

309,00

|

27

|

| 19

|

30.09.2006

|

продажа

|

Газпром

|

288,00

|

108

|

| 20

|

30.09.2006

|

продажа

|

Северсталь

|

313,00

|

27

|

| 21

|

30.09.2006

|

продажа

|

Ростелеком

|

134,00

|

40

|

На основе полученных данных проведем расчет полученного портфеля с учетом проводимых операций (таблица 6).

Таблица 6

| № операции

|

Дата

|

Вид сделки

|

Название ценной бумаги

|

Цена за единицу, руб.

|

Количество шт.

|

Сумма сделки, руб.

|

Сумма комиссии, руб.

|

Сумма сделки с комиссией, руб.

|

Остаток средств, руб.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| 1

|

05.05.2006

|

покупка

|

Газпром

|

335,00

|

30

|

10 050,00р.

|

60,00р.

|

10 110,00р.

|

19 890,00р.

|

| 2

|

05.05.2006

|

покупка

|

Северсталь

|

360,00

|

27

|

9 720,00р.

|

60,00р.

|

9 780,00р.

|

10 110,00р.

|

| 3

|

05.05.2006

|

покупка

|

Ростелеком

|

100,00

|

100

|

10 000,00р.

|

60,00р.

|

10 060,00р.

|

50,00р.

|

| 4

|

07.05.2006

|

продажа

|

Газпром

|

350,00

|

30

|

10 500,00р.

|

60,00р.

|

10 440,00р.

|

10 490,00р.

|

| 5

|

29.05.2006

|

продажа

|

Северсталь

|

380,00

|

27

|

10 260,00р.

|

60,00р.

|

10 200,00р.

|

20 690,00р.

|

| 6

|

12.06.2006

|

покупка

|

Газпром

|

230,00

|

40

|

9 200,00р.

|

60,00р.

|

9 260,00р.

|

11 430,00р.

|

| 7

|

12.06.2006

|

покупка

|

Северсталь

|

285,00

|

20

|

5 700,00р.

|

60,00р.

|

5 760,00р.

|

5 670,00р.

|

| 8

|

12.06.2006

|

покупка

|

Ростелеком

|

108,00

|

51

|

5 508,00р.

|

60,00р.

|

5 568,00р.

|

102,00р.

|

| 9

|

30.06.2006

|

продажа

|

Ростелеком

|

128,00

|

151

|

19 328,00р.

|

60,00р.

|

19 268,00р.

|

19 370,00р.

|

| 10

|

14.07.2006

|

покупка

|

Газпром

|

260,00

|

32

|

8 320,00р.

|

60,00р.

|

8 380,00р.

|

10 990,00р.

|

| 11

|

14.07.2006

|

покупка

|

Северсталь

|

310,00

|

20

|

6 200,00р.

|

60,00р.

|

6 260,00р.

|

4 730,00р.

|

| 12

|

14.07.2006

|

покупка

|

Ростелеком

|

125,00

|

37

|

4 625,00р.

|

60,00р.

|

4 685,00р.

|

45,00р.

|

| 13

|

21.07.2006

|

продажа

|

Ростелеком

|

139,00

|

37

|

5 143,00р.

|

60,00р.

|

5 083,00р.

|

5 128,00р.

|

| 14

|

05.08.2006

|

покупка

|

Ростелеком

|

126,00

|

40

|

5 040,00р.

|

60,00р.

|

5 100,00р.

|

28,00р.

|

| 15

|

11.08.2006

|

продажа

|

Газпром

|

315,00

|

72

|

22 680,00р.

|

60,00р.

|

22 620,00р.

|

22 648,00р.

|

| 16

|

11.08.2006

|

продажа

|

Северсталь

|

358,00

|

40

|

14 320,00р.

|

60,00р.

|

14 260,00р.

|

36 908,00р.

|

| 17

|

24.09.2006

|

покупка

|

Газпром

|

261,00

|

108

|

28 188,00р.

|

60,00р.

|

28 248,00р.

|

8 660,00р.

|

| 18

|

24.09.2006

|

покупка

|

Северсталь

|

309,00

|

27

|

8 343,00р.

|

60,00р.

|

8 403,00р.

|

257,00р.

|

| 19

|

30.09.2006

|

продажа

|

Газпром

|

288,00

|

108

|

31 104,00р.

|

62,21р.

|

31 041,79р.

|

31 298,79р.

|

| 20

|

30.09.2006

|

продажа

|

Северсталь

|

313,00

|

27

|

8 451,00р.

|

60,00р.

|

8 391,00р.

|

39 689,79р.

|

| 21

|

30.09.2006

|

продажа

|

Ростелеком

|

134,00

|

40

|

5 360,00р.

|

60,00р.

|

5 300,00р.

|

44 989,79р.

|

Таким образом, доход, полученный инвестором с учетом комиссии и остатков денежных средств, составил 44989,79 руб.

Рассчитаем доходность полученного портфеля (таблица 7)

Таблица 7

| Показатель

|

Расчет

|

Сумма

|

| Доход от инвестиционной деятельности

|

=44989,79 - 29950 =

|

15039,79

|

| НДФЛ

|

=15039,79*0,13=

|

1955,17

|

| Доход за вычетом налога на доходы физических лиц

|

=15039,79-1955,17=

|

13084,62

|

| Доходность конечная портфеля

|

=(13084,62/29950)*100=

|

44 %

|

Таким образом, доходность портфеля составит 44%.

Сравним два полученных портфеля за период с 5 мая 2006 г. по 30 сентября 2006г. Сравнительная характеристика представлена в таблице 8.

Таблица 8

| Критерии сравнения

|

Первый портфель

|

Второй портфель

|

| Название акций

|

Газпром

|

Северсталь

|

Ростелеком

|

Газпром

|

Северсталь

|

Ростелеком

|

| Цена покупки, руб.

|

335

|

360

|

100

|

335

|

360

|

100

|

| Количество покупки

|

30

|

27

|

100

|

30

|

27

|

100

|

| Итого

|

157

|

157

|

| Сумма покупки, руб.

|

10050

|

9720

|

10000

|

10050

|

9720

|

10000

|

| Итого

|

29770

|

29770

|

| С учетом комиссии, руб.

|

29950

|

29950

|

| Количество продажи

|

30

|

27

|

100

|

108

|

27

|

40

|

| Итого

|

157

|

175

|

| Цена продажи, руб.

|

288

|

313

|

134

|

288

|

313

|

134

|

| Сумма продажи, руб.

|

8640

|

8451

|

13400

|

31104

|

8451

|

5360

|

| Итого

|

30491

|

44915

|

| С учетом комиссии и остатков, руб.

|

30361

|

44989,79

|

| НДФЛ, руб.

|

53,43

|

1955,17

|

| Чистый доход от деятельности, руб.

|

357,57

|

13084,62

|

| Доходность, %

|

1,19%

|

44%

|

Сравнение доходности двух портфелей приведено на рисунке 2.

Рис. 2. Сравнение доходности двух портфелей

Доходность второго портфеля (44%) значительно больше доходности первого портфеля (1,19%). Так как доходность характеризует отношение полученного дохода к затратам при приобретении, то доход инвестора увеличился с 357,57 руб. до 13084,62 руб.

Теперь сравним структуры портфелей. Возьмем операцию продажи полученных портфелей.

Доля акции i-го вида =

Таблица 9

Структура двух портфелей (%)

| Наименование ЦБ

|

Первый портфель

|

Второй портфель

|

На начало периода

|

| Газпром

|

28,34%

|

69,25%

|

33,76%

|

| Северсталь

|

27,72%

|

18,82%

|

32,65%

|

| Ростелеком

|

43,94%

|

11,93%

|

33,59%

|

| Итого

|

100,00%

|

100,00%

|

100,00%

|

На рисунках 3 и 4 приведена соответственно структура двух портфелей.

Рис. 3. Структура портфеля на начало периода Рис. 3. Структура портфеля на начало периода

Рис. 4. Структура первого портфеля в конце рассмотренного периода

Из рисунков видно, что структура портфеля изменилась незначительно. Доля акций Газпром уменьшилась на 5,42%, , Северсталь уменьшилась на 4,93%, Ростелеком увеличилась на 10,35%. Большую часть составили акции Ростелеком (43,94%), наименьшую часть – Северсталь (27,72%).

Выясним, как изменилась доходность второго портфеля за рассматриваемый период (рисунок 5).

Рис. 5. Структура второго портфеля в конце периода

Из рисунков видно, что доля Газром увеличилась на 40,91%, Северсталь и Ростелеком сократилась до 18,82% и 11,93% соответственно. Таким образом, возросла доля акций Газпрома (69,25%), т.е. более дорогих акций, которые составили большую часть в портфеле, меньшую составили акции Северсталь и Ростелеком.

2.3. Модель расчета доходности портфеля

1

. Модель перечня совершаемых сделок имеет вид:

Таблица 10

| № операции

|

Дата

|

Вид сделки

|

Название ценной бумаги

|

Цена за единицу, руб.

|

Количество шт.

|

| 1

|

05.05.2006

|

покупка

|

Газпром

|

335,00

|

30

|

| 2

|

05.05.2006

|

покупка

|

Северсталь

|

360,00

|

27

|

| 3

|

05.05.2006

|

покупка

|

Ростелеком

|

100,00

|

100

|

| 4

|

07.05.2006

|

продажа

|

Газпром

|

350,00

|

30

|

| 5

|

29.05.2006

|

продажа

|

Северсталь

|

380,00

|

27

|

| 6

|

12.06.2006

|

покупка

|

Газпром

|

230,00

|

40

|

| 7

|

12.06.2006

|

покупка

|

Северсталь

|

285,00

|

20

|

| 8

|

12.06.2006

|

покупка

|

Ростелеком

|

108,00

|

51

|

| 9

|

30.06.2006

|

продажа

|

Ростелеком

|

128,00

|

151

|

| 10

|

14.07.2006

|

покупка

|

Газпром

|

260,00

|

32

|

| 11

|

14.07.2006

|

покупка

|

Северсталь

|

310,00

|

20

|

| 12

|

14.07.2006

|

покупка

|

Ростелеком

|

125,00

|

37

|

| 13

|

21.07.2006

|

продажа

|

Ростелеком

|

139,00

|

37

|

| 14

|

05.08.2006

|

покупка

|

Ростелеком

|

126,00

|

40

|

| 15

|

11.08.2006

|

продажа

|

Газпром

|

315,00

|

72

|

| 16

|

11.08.2006

|

продажа

|

Северсталь

|

358,00

|

40

|

| 17

|

24.09.2006

|

покупка

|

Газпром

|

261,00

|

108

|

| 18

|

24.09.2006

|

покупка

|

Северсталь

|

309,00

|

27

|

| 19

|

30.09.2006

|

продажа

|

Газпром

|

288,00

|

108

|

| 20

|

30.09.2006

|

продажа

|

Северсталь

|

313,00

|

27

|

| 21

|

30.09.2006

|

продажа

|

Ростелеком

|

134,00

|

40

|

2.

Модель расчета полученного портфеля в виде формул с указанием строк и столбцов представлена в таблице 11.

Таблица 11

| A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

| 1

|

Начальная сумма вложений:

|

30000

|

| 2

|

№ операции

|

Дата

|

Вид сделки

|

Название

ценной

бумаги

|

Цена

за

единицу, руб.

|

Количество,

шт

.

|

Сумма

сделки, руб.

|

Сумма комиссии, руб.

|

Сумма сделки с комиссией, руб.

|

Остаток средств, руб.

|

| 3

|

1

|

=ДАТА(2006;5;5)

|

покупка

|

Газпром

|

335

|

30

|

=E3*F3

|

=ЕСЛИ(G3*0,002<60;60;G3*0,002)

|

=ЕСЛИ(C3="покупка";G3+H3;G3-H3)

|

=ЕСЛИ(C3="покупка";G1-I3;G1+I3)

|

| 4

|

2

|

=ДАТА(2006;5;5)

|

покупка

|

Северсталь

|

360

|

27

|

=E4*F4

|

=ЕСЛИ(G4*0,002<60;60;G4*0,002)

|

=ЕСЛИ(C4="покупка";G4+H4;G4-H4)

|

=ЕСЛИ(C4="покупка";J3-I4;J3+I4)

|

| 5

|

3

|

=ДАТА(2006;5;5)

|

покупка

|

Ростелеком

|

100

|

100

|

=E5*F5

|

=ЕСЛИ(G5*0,002<60;60;G5*0,002)

|

=ЕСЛИ(C5="покупка";G5+H5;G5-H5)

|

=ЕСЛИ(C5="покупка";J4-I5;J4+I5)

|

| 6

|

4

|

=ДАТА(2006;5;7)

|

продажа

|

Газпром

|

350

|

30

|

=E6*F6

|

=ЕСЛИ(G6*0,002<60;60;G6*0,002)

|

=ЕСЛИ(C6="покупка";G6+H6;G6-H6)

|

=ЕСЛИ(C6="покупка";J5-I6;J5+I6)

|

| 7

|

5

|

=ДАТА(2006;5;29)

|

продажа

|

Северсталь

|

380

|

27

|

=E7*F7

|

=ЕСЛИ(G7*0,002<60;60;G7*0,002)

|

=ЕСЛИ(C7="покупка";G7+H7;G7-H7)

|

=ЕСЛИ(C7="покупка";J6-I7;J6+I7)

|

| 8

|

6

|

=ДАТА(2006;6;12)

|

покупка

|

Газпром

|

230

|

40

|

=E8*F8

|

=ЕСЛИ(G8*0,002<60;60;G8*0,002)

|

=ЕСЛИ(C8="покупка";G8+H8;G8-H8)

|

=ЕСЛИ(C8="покупка";J7-I8;J7+I8)

|

| 9

|

7

|

=ДАТА(2006;6;12)

|

покупка

|

Северсталь

|

285

|

20

|

=E9*F9

|

=ЕСЛИ(G9*0,002<60;60;G9*0,002)

|

=ЕСЛИ(C9="покупка";G9+H9;G9-H9)

|

=ЕСЛИ(C9="покупка";J8-I9;J8+I9)

|

| 10

|

8

|

=ДАТА(2006;6;12)

|

покупка

|

Ростелеком

|

108

|

51

|

=E10*F10

|

=ЕСЛИ(G10*0,002<60;60;G10*0,002)

|

=ЕСЛИ(C10="покупка";G10+H10;G10-H10)

|

=ЕСЛИ(C10="покупка";J9-I10;J9+I10)

|

| 11

|

9

|

=ДАТА(2006;6;30)

|

продажа

|

Ростелеком

|

128

|

151

|

=E11*F11

|

=ЕСЛИ(G11*0,002<60;60;G11*0,002)

|

=ЕСЛИ(C11="покупка";G11+H11;G11-H11)

|

=ЕСЛИ(C11="покупка";J10-I11;J10+I11)

|

| 12

|

10

|

=ДАТА(2006;7;14)

|

покупка

|

Газпром

|

260

|

32

|

=E12*F12

|

=ЕСЛИ(G12*0,002<60;60;G12*0,002)

|

=ЕСЛИ(C12="покупка";G12+H12;G12-H12)

|

=ЕСЛИ(C12="покупка";J11-I12;J11+I12)

|

| 13

|

11

|

=ДАТА(2006;7;14)

|

покупка

|

Северсталь

|

310

|

20

|

=E13*F13

|

=ЕСЛИ(G13*0,002<60;60;G13*0,002)

|

=ЕСЛИ(C13="покупка";G13+H13;G13-H13)

|

=ЕСЛИ(C13="покупка";J12-I13;J12+I13)

|

| 14

|

12

|

=ДАТА(2006;7;14)

|

покупка

|

Ростелеком

|

125

|

37

|

=E14*F14

|

=ЕСЛИ(G14*0,002<60;60;G14*0,002)

|

=ЕСЛИ(C14="покупка";G14+H14;G14-H14)

|

=ЕСЛИ(C14="покупка";J13-I14;J13+I14)

|

| 15

|

13

|

=ДАТА(2006;7;21)

|

продажа

|

Ростелеком

|

139

|

37

|

=E15*F15

|

=ЕСЛИ(G15*0,002<60;60;G15*0,002)

|

=ЕСЛИ(C15="покупка";G15+H15;G15-H15)

|

=ЕСЛИ(C15="покупка";J14-I15;J14+I15)

|

| 16

|

14

|

=ДАТА(2006;8;5)

|

покупка

|

Ростелеком

|

126

|

40

|

=E16*F16

|

=ЕСЛИ(G16*0,002<60;60;G16*0,002)

|

=ЕСЛИ(C16="покупка";G16+H16;G16-H16)

|

=ЕСЛИ(C16="покупка";J15-I16;J15+I16)

|

| 17

|

15

|

=ДАТА(2006;8;11)

|

продажа

|

Газпром

|

315

|

72

|

=E17*F17

|

=ЕСЛИ(G17*0,002<60;60;G17*0,002)

|

=ЕСЛИ(C17="покупка";G17+H17;G17-H17)

|

=ЕСЛИ(C17="покупка";J16-I17;J16+I17)

|

| 18

|

16

|

=ДАТА(2006;8;11)

|

продажа

|

Северсталь

|

358

|

40

|

=E18*F18

|

=ЕСЛИ(G18*0,002<60;60;G18*0,002)

|

=ЕСЛИ(C18="покупка";G18+H18;G18-H18)

|

=ЕСЛИ(C18="покупка";J17-I18;J17+I18)

|

| 19

|

17

|

=ДАТА(2006;9;24)

|

покупка

|

Газпром

|

261

|

108

|

=E19*F19

|

=ЕСЛИ(G19*0,002<60;60;G19*0,002)

|

=ЕСЛИ(C19="покупка";G19+H19;G19-H19)

|

=ЕСЛИ(C19="покупка";J18-I19;J18+I19)

|

| 20

|

18

|

=ДАТА(2006;9;24)

|

покупка

|

Северсталь

|

309

|

27

|

=E20*F20

|

=ЕСЛИ(G20*0,002<60;60;G20*0,002)

|

=ЕСЛИ(C20="покупка";G20+H20;G20-H20)

|

=ЕСЛИ(C20="покупка";J19-I20;J19+I20)

|

| 21

|

19

|

=ДАТА(2006;9;30)

|

продажа

|

Газпром

|

288

|

108

|

=E21*F21

|

=ЕСЛИ(G21*0,002<60;60;G21*0,002)

|

=ЕСЛИ(C21="покупка";G21+H21;G21-H21)

|

=ЕСЛИ(C21="покупка";J20-I21;J20+I21)

|

| 22

|

20

|

=ДАТА(2006;9;30)

|

продажа

|

Северсталь

|

313

|

27

|

=E22*F22

|

=ЕСЛИ(G22*0,002<60;60;G22*0,002)

|

=ЕСЛИ(C22="покупка";G22+H22;G22-H22)

|

=ЕСЛИ(C22="покупка";J21-I22;J21+I22)

|

| 23

|

21

|

=ДАТА(2006;9;30)

|

продажа

|

Ростелеком

|

134

|

40

|

=E23*F23

|

=ЕСЛИ(G23*0,002<60;60;G23*0,002)

|

=ЕСЛИ(C23="покупка";G23+H23;G23-H23)

|

=ЕСЛИ(C23="покупка";J22-I23;J22+I23)

|

На основе данной модели составлена таблица 6.

3

. Модель расчета доходности приведена в таблице 12.

Таблица 12

| Показатель

|

Расчет

|

Сумма

|

| Доход от инвестиционной деятельности

|

44989,79 - 29950 =

|

=J23-B46

|

| НДФЛ

|

15039,79*0,13=

|

=C27*0,13

|

| Доход за вычетом налога на доходы физических лиц

|

115039,79-1955,17=

|

=C27-C29

|

| Доходность конечная портфеля

|

(13084,62/29950)*100=

|

=(C30/B46)

|

На основе данной модели составлена таблица 7.

Рассчитаем доходность первого портфеля по полученной модели (Таблица 13)

Таблица 13

| Показатель

|

Расчет

|

Расчет

|

Сумма

|

| Доход от инвестиционной деятельности

|

=30 491,00 -180+50 =

|

=F39-E45+B47

|

30 361,00

|

| НДФЛ

|

=(30361,00-29950)*0,13=

|

=(D27-B46)*0,13

|

53,43

|

| Доход за вычетом налога на доходы физических лиц

|

=30361-53,43=

|

=D27-D29

|

30 307,57

|

| Доходность конечная портфеля

|

=(30307,57-29950)/29950)*100=

|

=(D30-B46)/B46

|

1,19%

|

Доходность первого портфеля, рассчитанная при помощи модели, совпадает с этим показателем, рассчитанным вручную, и составляет 1,19%.

4.

Модель составлена в табличном редакторе EXCEL. Для ее построения была использована категория функции Логические, в которой выбиралась функция ЕСЛИ. Данная функция была использована при расчете операций: - сумма комиссии;

- сумма сделки с комиссией;

- остаток средств.

Функция ЕСЛИ использует следующие аргументы:

· логическое_выражение: условие, которое требуется проверить;

· значение_если_истина: значение, возвращаемое, если условие истинно;

· значение_если_ложь: значение, возвращаемое, если условие ложно.

Модель в виде формул с указанием строк и столбцов представлена в табл.14.

Таблица 14

| A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

| 1

|

|

|

|

Начальная сумма вложений:

|

30000

|

|

|

|

| 2

|

№

операции

|

Дата

|

Вид сделки

|

Название

ценной бумаги

|

Цена

за единицу,

руб.

|

Количество,

шт.

|

Сумма

сделки, руб.

|

Сумма комиссии, руб.

|

Сумма сделки с комиссией, руб.

|

Остаток средств, руб.

|

| Логическое

выражение

|

Значение

_если_

истина

|

Значение

_если_

ложь

|

Логическое выражение

|

Значение

_если_

истина

|

Значение

_если_

ложь

|

Логическое выражение

|

Значение

_если_

истина

|

Значение

_если_

ложь

|

| 3

|

1

|

=ДАТА(2006;5;5)

|

покупка

|

Газпром

|

335

|

30

|

=E3*F3

|

G3*0,002<60

|

60

|

G3*0,002

|

C3="покупка"

|

G3+H3

|

G3-H3

|

C3="покупка"

|

G1-I3

|

G1+I3

|

| 4

|

2

|

=ДАТА(2006;5;5)

|

покупка

|

Северсталь

|

360

|

27

|

=E4*F4

|

G4*0,002<60

|

60

|

G4*0,002

|

C4="покупка"

|

G4+H4

|

G4-H4

|

C4="покупка"

|

J3-I4

|

J3+I4

|

| 5

|

3

|

=ДАТА(2006;5;5)

|

покупка

|

Ростелеком

|

100

|

100

|

=E5*F5

|

G5*0,002<60

|

60

|

G5*0,002

|

C5="покупка"

|

G5+H5

|

G5-H5

|

C5="покупка"

|

J4-I5

|

J4+I5

|

| 6

|

4

|

=ДАТА(2006;5;7)

|

продажа

|

Газпром

|

350

|

30

|

=E6*F6

|

G6*0,002<60

|

60

|

G6*0,002

|

C6="покупка"

|

G6+H6

|

G6-H6

|

C6="покупка"

|

J5-I6

|

J5+I6

|

| 7

|

5

|

=ДАТА(2006;5;29)

|

продажа

|

Северсталь

|

380

|

27

|

=E7*F7

|

G7*0,002<60

|

60

|

G7*0,002

|

C7="покупка"

|

G7+H7

|

G7-H7

|

C7="покупка"

|

J6-I7

|

J6+I7

|

| 8

|

6

|

=ДАТА(2006;6;12)

|

покупка

|

Газпром

|

230

|

40

|

=E8*F8

|

G84*0,002<60

|

60

|

G8*0,002

|

C8="покупка"

|

G8+H8

|

G8-H8

|

C8="покупка"

|

J7-I8

|

J7+I8

|

| 9

|

7

|

=ДАТА(2006;6;12)

|

покупка

|

Северсталь

|

285

|

20

|

=E9*F9

|

G9*0,002<60

|

60

|

G9*0,002

|

C9="покупка"

|

G9+H9

|

G9-H9

|

C9="покупка"

|

J8-I9

|

J8+I9

|

| 10

|

8

|

=ДАТА(2006;6;12)

|

покупка

|

Ростелеком

|

108

|

51

|

=E10*F10

|

G10*0,002<60

|

60

|

G10*0,002

|

C10="покупка"

|

G10+H10

|

G10-H10

|

C10="покупка"

|

J9-I10

|

J9+I10

|

| 11

|

9

|

=ДАТА(2006;6;30)

|

продажа

|

Ростелеком

|

128

|

151

|

=E11*F11

|

G11*0,002<60

|

60

|

G11*0,002

|

C11="покупка"

|

G11+H11

|

G11-H11

|

C11="покупка"

|

J10-I11

|

J10+I11

|

| 12

|

10

|

=ДАТА(2006;7;14)

|

покупка

|

Газпром

|

260

|

32

|

=E12*F12

|

G12*0,002<60

|

60

|

G12*0,002

|

C12="покупка"

|

G12+H12

|

G12-H12

|

C12="покупка"

|

J11- I12

|

J11+I12

|

| 13

|

11

|

=ДАТА(2006;7;14)

|

покупка

|

Северсталь

|

310

|

20

|

=E13*F13

|

G13*0,002<60

|

60

|

G13*0,002

|

C13="покупка"

|

G13+H13

|

G13-H13

|

C13="покупка"

|

J12-I13

|

J12+I13

|

| 14

|

12

|

=ДАТА(2006;7;14)

|

покупка

|

Ростелеком

|

125

|

37

|

=E14*F14

|

G14*0,002<60

|

60

|

G14*0,002

|

C14="покупка"

|

G14+H14

|

G14-H14

|

C14="покупка"

|

J13-I14

|

J13+I14

|

| 15

|

13

|

=ДАТА(2006;7;21)

|

продажа

|

Ростелеком

|

139

|

37

|

=E15*F15

|

G15*0,002<60

|

60

|

G15*0,002

|

C15="покупка"

|

G15+H15

|

G15-H15

|

C15="покупка"

|

J14-I15

|

J14+I15

|

| 16

|

14

|

=ДАТА(2006;8;5)

|

покупка

|

Ростелеком

|

126

|

40

|

=E16*F16

|

G16*0,002<60

|

60

|

G16*0,002

|

C16="покупка"

|

G16+H16

|

G16-H16

|

C16="покупка"

|

J15-I16

|

J15+I16

|

| 17

|

15

|

=ДАТА(2006;8;11)

|

продажа

|

Газпром

|

315

|

72

|

=E17*F17

|

G17*0,002<60

|

60

|

G17*0,002

|

C17="покупка"

|

G17+H17

|

G17-H17

|

C17="покупка"

|

J16-I17

|

J16+I17

|

| 18

|

16

|

=ДАТА(2006;8;11)

|

продажа

|

Северсталь

|

358

|

40

|

=E18*F18

|

G18*0,002<60

|

60

|

G18*0,002

|

C18="покупка"

|

G18+H18

|

G18-H18

|

C18="покупка"

|

J17-I18

|

J17+I18

|

| 19

|

17

|

=ДАТА(2006;9;24)

|

покупка

|

Газпром

|

261

|

108

|

=E19*F19

|

G19*0,002<60

|

60

|

G19*0,002

|

C19="покупка"

|

G19+H19

|

G19-H19

|

C19="покупка"

|

J18-I19

|

J18+I19

|

| 20

|

18

|

=ДАТА(2006;9;24)

|

покупка

|

Северсталь

|

309

|

27

|

=E20*F20

|

G20*0,002<60

|

60

|

G20*0,002

|

C20="покупка"

|

G20+H20

|

G20-H20

|

C20="покупка"

|

J19-I20

|

J19+I20

|

| 21

|

19

|

=ДАТА(2006;9;30)

|

продажа

|

Газпром

|

288

|

108

|

=E21*F21

|

G21*0,002<60

|

60

|

G21*0,002

|

C21="покупка"

|

G21+H21

|

G21-H21

|

C21="покупка"

|

J20-I21

|

J20+I21

|

| 22

|

20

|

=ДАТА(2006;9;30)

|

продажа

|

Северсталь

|

313

|

27

|

=E22*F22

|

G22*0,002<60

|

60

|

G22*0,002

|

C22="покупка"

|

G22+H22

|

G22-H22

|

C22="покупка"

|

J21-I22

|

J21+I22

|

| 23

|

21

|

=ДАТА(2006;9;30)

|

продажа

|

Ростелеком

|

134

|

40

|

=E23*F23

|

G23*0,002<60

|

60

|

G23*0,002

|

C23="покупка"

|

G23+H23

|

G23-H23

|

C23="покупка"

|

J22-I23

|

J22+I23

|

Проведенные расчеты доказывают работу модели. Использование модели инвестором значительно упрощает его работу, помогает при принятии и обосновании решений о совершении сделок на фондовом рынке.

ЗАКЛЮЧЕНИ

Е

В данной работе было исследовано поведение инвестора при выполнении операций на фондовом рынке, изучен первичный рынок ценных бумаг и дана его характеристика.

Проведен расчет доходности портфеля, составленного из акций Газром, Северсталь и Ростелеком.

Первый портфель, когда инвестор в начале купил акции в количестве 30 акций Газпрома, 27 акций Северсталь и 100 акций Ростелеком и, не совершая больше никаких операций, в конце периода продал их в таком же количестве. В данном случае доходность составила 1,19%.

Так как доходность характеризует отношение полученного дохода к затратам при приобретении, то акционер стремиться увеличить это соотношение и получить больший доход.

Для увеличения дохода инвестору необходимо отслеживать динамику изменения курса акций, продавать их по высоким ценам и покупать по низким.

Во втором случае инвестор в начале периода купил акции в таком же количестве. При расчете рассматривался умеренный тип, то есть сделки совершались один раз в месяц. После совершения операций в конце периода инвестор продал в количестве 108 акций Газпрома, 27 акций Северсталь, 40 акций Ростелеком. Доходность составила 44%.

Доходность второго портфеля (44%) значительно больше доходности первого портфеля (1,19%). Так как доходность характеризует отношение полученного дохода к затратам при приобретении, то доход инвестора увеличился с 357,57 руб. до 13084,62 руб.

При сравнение структуры двух портфелей можно сделать вывод.

Из рисунков видно, что структура портфеля изменилась незначительно. Доля акций Газпром уменьшилась на 5,42%, Северсталь уменьшилась на 4,93%, Ростелеком увеличилась на 10,35%. Большую часть составили акции Ростелеком (43,94%), наименьшую часть – Северсталь (27,72%).

Структура второго портфеля изменилась таким образом, что доля Газром увеличилась на 40,91%, Северсталь и Ростелеком сократилась до 18,82% и 11,93% соответственно. Таким образом, возросла доля акций Газпрома (69,25%), т.е. более дорогих акций, которые составили большую часть в портфеле, меньшую составили акции Северсталь и Ростелеком.

Для упрощения работы инвестора при совершении операций на фондовом рынке была составлена модель расчета доходности в табличном редакторе EXCEL. При помощи данной модели были проведены все расчеты и показано ее удобство, значительное облегчение работы, чем при аналогичных расчетах вручную.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа: Учеб. пособие.-М.: Дело, 2003.-320с.

2. Рынок ценных бумаг: Учеб. пособие для вузов / Под ред. Проф. Е.Ф. Жукова: -М.: ЮНИТИ - Дана, 2005. -399с.

3. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 448 с.

4. Ушакова Н.В. Методические указания по выполнению ККР по Курсу «Рынок ценных бумаг и биржевое дело». – Тула, 2006.-20с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Критерии оценки работы:

| Вопрос

|

Баллы

|

Требования

|

Максимум баллов

|

фактически

|

| 1

|

10

|

Расчет выполнен верно

|

4

|

|

| |

|

Оформлен в таблице

|

2

|

|

| |

|

Таблица составлена хорошо

|

2

|

|

| |

|

После расчета сделаны выводы

|

2

|

|

| 2

|

40

|

Модель работает, допуская замену цен и количества акций

|

7

|

|

| |

|

Она удобна и понятна

|

7

|

|

| |

|

Расчетная зона отделена от исходных данных

|

6

|

|

| |

|

Учтены все особенности расчетов, перечисленные в п.1

|

7

|

|

| |

|

В отчет включена распечатка модели в виде формул с указанием строк и столбцов

|

7

|

|

| |

|

В отчет включено не менее двух таблиц с результатами расчета по модели

|

6

|

|

| 3

|

40

|

На сколько процентов возросла доходность портфеля по сравнению с п.1?

|

10

|

|

| |

|

В расчет включено не менее двух диаграмм, иллюстрирующих изменения в структуре и доходности портфеля

|

6

|

|

| |

|

Работа завершается выводами

|

6

|

|

| |

|

Частота и направленность сделок соответствуют типу инвестора

|

6

|

|

| |

|

Студент в явном виде произвел сравнение ценных бумаг, входящих в портфель

|

6

|

|

| |

|

Студент сформулировал и осознанно применил стратегию повышения доходности портфеля

|

6

|

|

| 4

|

10

|

Есть полный ответ на теоретический вопрос

|

4

|

|

| |

|

Объем выдержан

|

2

|

|

| |

|

Есть рисунки и / или схемы

|

2

|

|

| |

|

Указаны источники информации

|

2

|

|

| |

|

ИТОГО

|

100

|

|

|