| ОУП “АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ

ОТНОШЕНИЙ

КАЗАНСКИЙ ФИЛИАЛ

ГРУППА №

_0926-БУП

__

КУРСОВАЯ РАБОТА

______________________Экономическая теория

_______________________

( указать по какому предмету)

Ислаева Алла Юрьевна

(фамилия, имя, отчество)

Сущность, формы заработной платы и факторы, определяющие ее величину

____________________________________________________________________________________________________________________

(наименование темы курсовой работы)

Научный руководитель

Уразбахтина Наиля Загитовна, к.э.н.,доцент

Казань, 2010г

Содержание

Введение ………………………………………………………………..3

1.Заработная плата в условиях рыночной экономики ………………7

1.1.Сущность заработной платы: основные понятия и термины……7

1.2.Основные формы заработной платы, предусмотренные

действующим законодательством………………………..…………..13

1.3.Факторы, влияющие на величину заработной платы …………..30

Заключение ……………………………………………………………41

Введение

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, предприятием и работником по поводу организации труда. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед предприятием.

На первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Реклама

Теоретические основы концепции заработной платы, как цены труда, были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд выступает в качестве товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. При этом стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для нормального воспроизводства работника. Это вполне естественная взаимосвязь, поскольку затраты в процессе труда (мускулов, нервов, мозга и т.д.) должны быть возмещены, иначе человек не сможет при прежних физиологических условиях также активно участвовать в производственной деятельности.

Однако, объем и структура физиологических потребностей человека, а следовательно, и размеры средств для их удовлетворения, зависят не только от интенсивности труда, физических и умственных затрат работника, но и исторических условий формирования рабочей силы: уровня социально-экономического развития страны и ее отдельных регионов, природно-климатических особенностей, культурных и других традиций. Известно, например, что объем потребностей людей в развитых странах (США, Франции, Англии и т.д.) намного больше, чем в развивающихся (Вьетнаме, Лаосе, большинстве государств Африки и др.). Конечно, жизненные средства, необходимые для возобновления способности к труду и воспроизводства рабочей силы, не сводятся только к товарам и услугам, удовлетворяющим физиологические потребности человека в пище, одежде, жилище. У работника есть и духовные запросы, которые также зависят от исторических условий. Расходы на их удовлетворение входят в стоимость рабочей силы. Таким образом, определение стоимости рабочей силы включает в себя исторический и моральный аспекты.

Заработная плата является формой вознаграждения за труд и формой материального стимулирования труда работников. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация оплаты труда непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативных результатах. Особенно это относится к эшелону управления.

Реклама

Актуальность выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Предприятиям важно не только правильно отразить в бухгалтерском учете расчеты по заработной плате, но и правильно рассчитать сумму, причитающуюся к выплате каждому работнику по всем основаниям, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей.

Целью работы является изучение сущности, форм заработной платы и факторов, определяющих ее величину на основе систематизации полученных данных.

Для достижения поставленной цели необходимо решить следующий круг задач:

- изучить основные понятия заработной платы и ее сущность;

- познакомится с основными формами оплаты труда;

- установить факторы, влияющие на величину заработной платы.

Проведенные исследования в основном опирались на данные бухгалтерских форм и отчетности, внутренние и внешние нормативные документы, регулирующие оплату труда в Заинской ЦРБ. Кроме этого были использованы труды Кондракова Н.П., Кондракова И.Н., Воробьевой Е.В., Лугового А.В., Семенихиной В.В., Морозовой Ж.А.. А также были проработаны другие источники информации: материалы периодической печати, методические указания, работы специалистов, статьи из Интернета. В качестве правовой базы была задействована информационно - правовая система «Гарант».

1.Заработная плата в условиях рыночной экономики

1.1. Сущность заработной платы: основные понятия и термины

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Одним из факторов, определяющих экономическое положение предприятия, является действенность применяемой на нем системы оплаты труда. На какой основе она должна строиться? На принципах справедливости, координации, эффективности и устойчивости. Чем больше в трудовых отношениях социальной справедливости, чем глубже у работников уверенность, что руководство предприятия и весь персонал искренне к ней стремятся, тем прочнее их взаимодействие, выше его организационный уровень, совершеннее мотивационная система.

Социальная справедливость не предполагает формального уравнивания работников. Русский философ И.Ильин считал, что справедливость «требует, во-первых, одинаково предметного беспристрастия в рассмотрении человеческих сходств и различий; во-вторых, устойчивого содержания тех мерил и масштабов, по которым совершается это рассмотрение; и, в-третьих, действительного соответствия между данным различием и связуемыми с ним правовыми и жизненными последствиями».

Концепция заработная плата как денежное выражение стоимости товара «рабочая сила» разработана К. Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве цены этого товара в виде денежного выражения стоимости. Рабочий получает оплату не весь труд, а только за необходимый труд. Экономическая природа заработной платы состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил. Что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

В законодательстве оплата труда определена как система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.[1]

Конституция РФ гарантирует вознаграждение за труд, без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда (Рисунок 1).

Рис.1. Минимальный размер оплаты труда в России

С 1 мая 2006 г. минимальный размер оплаты труда составлял 1100 рублей (ст.1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» в редакции Федерального закона от 29.12.2004 № 198-ФЗ). С 1 сентября 2007 г. вступил в силу Федеральный закон от 20.04.2007 № 54-ФЗ «О внесении изменений и дополнений в Федеральный закон «О минимальном размере оплаты труда», в соответствии с которым минимальная заработная плата возросла до 2300 рублей. А с 1 января 2009 года минимальный размер оплаты труда составила 4330 рублей (в соответствии с Федеральным законом от 24.06.2008 № 91-ФЗ).

Установленный минимальный размер оплаты труда применяется исключительно:

- для регулирования оплаты труда;

- для определения размеров пособий по временной нетрудоспособности;

- для определения размеров выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей. [2]

Под заработной платой понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). [3]

Таким образом, заработная плата может включать в себя различные выплаты, которые можно разделить на три основные группы (составные части заработной платы):

а) вознаграждения за выполнение трудовых обязанностей, предусмотренных трудовым договором;

б) компенсационные выплаты, учитывающие любые отклонения условий работы от нормальных;

в) стимулирующие выплаты. [4]

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и не ограничивается максимальным размером. Запрещается, какая бы то ни было, дискриминация при установлении и изменении размеров заработной платы и других условий оплаты труда.[5]

В то же время по соглашению сторон в трудовом договоре может быть установлен более высокий размер оплаты труда, чем в соответствующем акте (коллективном договоре, соглашении), если это не противоречит локальным нормативным актам, действующим в организации. Установление в индивидуальном порядке более высокого размера оплаты труда должно быть связано с высокой квалификацией работника, выполнением более сложных задач, программ и обеспечивать равную оплату за равное количество и качество труда.

Согласно ст. 135 ТК РФ системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

- работникам организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций.

Оплата труда включает не только систему расчета заработной платы, но и применяемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы.

Системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат работникам других (не финансируемых из бюджета) организаций устанавливаются коллективными договорами, соглашениями, локальный нормативными актами организаций, трудовыми договорами.

Причем условия оплаты труда, определенные трудовым договором, не могут быть ухудшены, по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Законодательством Российской Федерации определена нижняя граница оплаты труда: месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности). Она не может быть ниже установленного федеральным законом минимального размера оплаты труда. [6]

В ряде субъектов Российской Федерации принимаются соглашения, условиями которых устанавливаются более высокие размеры минимальной оплаты труда, нежели определены федеральным законом.

Системы и формы оплаты труда устанавливают строго определенный порядок начисления заработной платы в организации, отдельным категориям работников, каждому отдельному работнику в зависимости от количества, качества и результатов труда.

Учитывая положения ст. 9 ТК РФ, согласно которой коллективные договоры, соглашения, а также трудовые договоры не могут содержать условий, снижающих уровень прав и гарантий работников, установленный трудовым законодательством, и, определяя условия оплаты труда, работодатель обязан соблюсти те гарантии в рассматриваемой области, которые установлены Трудовым кодексом РФ. В частности, каждый работодатель обязан производить компенсационные выплаты, являющиеся одной из составных частей заработной платы, защищать интересы работников, вынужденных работать в условиях, отклоняющихся от нормальных.

Таким образом, проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе. Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

В новых условиях решение проблем в области оплаты труда невозможно без развитых механизмов социального партнерства. В плоскости реформирования заработной платы находится и проблема государственных социальных стандартов, представляющих нормативные показатели уровня жизни и социального развития и используемых в качестве целевых ориентиров в практике государственного управления процессами экономического и социального развития.

1.2. Основные формы заработной платы,

предусмотренные действующим законодательством

Согласно ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договором.

Заработная плата, как правило, выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Трудовым законодательством не возбраняется выплата заработной платы чаще, чем два раза в месяц, например, еженедельно.

Если срок выплаты заработной платы совпадает с выходным или нерабочим праздничным днем, выплата заработной платы производится накануне этого дня.

Особо хотелось бы подчеркнуть, что оплата отпуска производится не позднее, чем за три дня до его начала. Зачастую именно это положение трудового законодательства нарушают работодатели.

При увольнении выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника или не позднее следующего дня после предъявления уволенным работником требования о расчете. Кроме того, в случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в срок выплатить не оспариваемую им сумму.

В зависимости от положений нормативных правовых актов и (или) от соглашения сторон трудового договора заработная плата может выплачиваться:

1) в денежной или неденежной форме;

2) наличными или по безналичному расчету;

3) в рублях или в валюте.

При любой форме работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате (ч. 1 ст. 136 ТК РФ). Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

Денежная и неденежная формы. Трудовое законодательство предусматривает, что основной формой выплаты заработной платы является денежная форма. Иными словами, выплата заработной платы производится в денежной форме в валюте РФ, а именно в российских рублях.

Оплата в неденежной форме допускается только в пределах 20% от общей суммы заработной платы, начисленной за месяц (ч. 2 ст. 131 ТК РФ).

Для этого необходимо выполнение следующих условий:

1) неденежная (натуральная) форма оплаты труда должна быть предусмотрена коллективным договором, действующим в организации, либо трудовым договором с работником.

Коллективным или трудовым договором должны быть определены место и сроки выплаты заработной платы в неденежной форме;

2) работник должен написать заявление о выдаче части заработной платы в неденежной форме.

Как разъяснил Пленум Верховного Суда Российской Федерации, работник вправе выразить согласие на получение части заработной платы в неденежной форме как при конкретной выплате, так и в течение определенного срока (например, в течение квартала, года). Если работник изъявил желание на получение части заработной платы в натуральной форме на определенный срок, то он вправе до окончания этого срока по согласованию с работодателем отказаться от такой формы оплаты (п. 54 Постановления Пленума Верховного Суда Российской Федерации от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»);

3) выплата заработной платы в натуральной форме является обычной или желательной в данных отраслях промышленности, видах экономической деятельности или профессиях (например, такие выплаты стали обычными в сельскохозяйственном секторе экономики);

4) при выплате работнику заработной платы в натуральной форме соблюдены требования разумности и справедливости в отношении стоимости товаров, передаваемых ему в качестве оплаты труда, то есть их стоимость во всяком случае не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат.

Последние два условия в ТК РФ отсутствуют. Но они основаны на ст. 4 Конвенции МОТ 1949г. № 95 об охране заработной платы (ратифицированной Указом Президиума Верховного Совета СССР от 31.01.1961 № 31).

Если в организации практикуется выдача заработной платы в натуральной форме, то основные положения о порядке выдачи продукции и о возможных видах продукции, передаваемой в счет выплаты заработной платы, целесообразно отразить в каком-либо локальном нормативном акте организации (например, в положении об оплате труда). Последнее не отменяет необходимости соблюдения перечисленных выше условий.

В качестве оплаты труда работодатель вправе выдавать только ту продукцию или товары, свободный оборот которых разрешен законодательством.

В частности, нельзя платить заработную плату (ч. 3 ст. 131 ТК РФ):

- спиртными напитками;

- наркотическими, токсическими, ядовитыми и вредными веществами;

- оружием и боеприпасами.

Например, в соответствии с коллективным договором, на сельскохозяйственном предприятии «Агропродукт» работодатель вправе выплачивать работникам часть заработной платы продукцией данного предприятия, а именно фуражным зерном. Работнику предприятия «Агропродукт» В.В. Федорову в марте 2009 года была начислена заработная плата в размере 9345 рублей и ему предложено получить часть заработной платы в размере 2000 рублей в неденежной форме, предусмотренной коллективным договором.

Данное решение работодателя противоречит ТК РФ, так как размер предполагаемой выплаты заработной платы В.В. Федорову превышает 20 процентов от начисленной ему за март 2009 года заработной платы. Действительно, 20 процентов от 9345 рублей составят:

9345 x 0,2 = 1869 рублей.

Таким образом, в данном случае предполагаемый размер неденежной формы выплаты заработной платы работнику В.В. Федорову превышает допустимый уровень на 131 рубль:

2000 - 1869 = 131 рубль.

В соответствии со ст. 131 ТК РФ, выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Например, коллективным договором ООО «Компас» предусмотрена возможность выплаты заработной платы работникам в неденежной форме. Работодатель принял решение воспользоваться данной возможностью и выплатить часть заработной платы, допустим, работнику П.П. Косову в неденежной форме, а именно в форме долгового обязательства. Из начисленной П.П. Косову заработной платы за апрель 2009 года в размере 16380 рублей в неденежной форме предполагается выплатить ему 50 процентов причитающейся ему суммы (8190 рублей).

Данное решение работодателя противоречит трудовому законодательству по двум основаниям:

1) выплата заработной платы в виде долговой расписки прямо запрещена ТК РФ;

2) предполагаемая выплата заработной платы в неденежной форме превышает предельно допустимую величину для таких выплат в 20 процентов.

При расчете доли заработной платы, которую можно выдавать в натуральной форме, следует помнить, что в соответствии со ст. 129 ТК РФ заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Например, Гусеву и Зуеву за февраль 2009г. начислено вознаграждение за труд по тарифным ставкам в размере 8000 руб. каждому.

Кроме того, Гусеву за этот же период начислена доплата за работу в выходные и праздники в сумме 1200 руб.

В организации 20% заработной платы выплачивается в натуральной форме.

Гусеву должно быть выдано продукции в счет выплаты заработной платы на сумму 1840 руб. [(8000 руб. + 1200 руб.) x 20%], а Зуеву - на сумму 1600 руб. (8000 руб. x 20%).

Оплата труда в неденежной форме в размере, превышающем 20% от начисленной месячной зарплаты, является нарушением трудового законодательства. Согласно ст. 5.27 КоАП РФ нарушение законодательства о труде влечет наложение административного штрафа:

- на должностных лиц - в размере от 1000 до 5000 руб.;

- индивидуальных предпринимателей - от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток;

- юридических лиц - от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

А за повторное нарушение суд вправе даже дисквалифицировать на срок от года до 3 лет руководителя или индивидуального предпринимателя.

Итак, выплата натуральной зарплаты сопряжена с целым рядом условий и ограничений. Однако придерживаться их вполне реально. И тогда такая мера поможет организациям, испытывающим дефицит денежных средств, пережить трудные времена.

Наличная и безналичная формы заработной платы. По общему правилу заработная плата должна выплачиваться работнику в месте выполнения им работы. Это условие особенно важно соблюдать в случаях, когда работник занят в подразделении, территориально удаленном от головного офиса. Нельзя требовать от таких работников, чтобы они приезжали за заработной платой в головной офис. Работодатель должен организовать выдачу заработной платы непосредственно там, где работник выполняет свои трудовые обязанности.

Место выдачи заработной платы в натуральной форме должно быть определено трудовым или коллективным договором.

Часть 3 ст. 136 ТК РФ также допускает перечисление заработной платы на счет работника в банке. Такая форма возможна только с согласия работника.

Условия перечисления должны быть согласованы в трудовом или коллективном договоре. Работник должен написать заявление с указанием расчетного счета, на который работодатель будет перечислять заработную плату.

Иногда бывает, что работодатель обязывает работника получать заработную плату в безналичной форме. Такие действия являются нарушением трудового законодательства, за что работодатель может быть оштрафован по ст. 5.27 КоАП РФ.

Перечисление заработной платы на банковский счет работника возможно после заключения договора банковского счета между работником и банком. Граждане и юридические лица свободны в заключении договора (п. 1 ст. 1 ГК РФ). Понуждение к заключению договора не допускается, за исключением случаев, когда подобная обязанность предусмотрена ГК РФ, законом или добровольно принятым обязательством.

Следовательно, работодатель не может обязать работника заключить договор банковского счета для перечисления заработной платы.

Даже если работодатель заключит договор банковского счета в пользу работника (а это возможно в соответствии со ст. 430 ГК РФ), то работник все равно должен выразить банку свое намерение воспользоваться своим правом по договору. При этом он может и отказаться от прав по такому договору (п. 4 ст. 430 ГК РФ). Работник в любой момент имеет право расторгнуть заключенный в его пользу договор банковского счета.

Безусловно, в выплате заработной платы безналичным путем присутствуют и положительные стороны. Выплата заработной платы сотрудникам в безналичной форме имеет ряд преимуществ по сравнению с наличной выплатой. Прежде всего, такая форма позволяет максимально упростить процедуру выдачи заработной платы и сократить объем кассовых операций. Кроме того, сокращаются затраты учреждений, связанные с доставкой денежной наличности и их сохранностью; отпадают такие кассовые операции, как депонирование неполученного денежного довольствия (заработной платы) и сдача денежных средств на лицевой счет учреждения в ОФК.

При принятии решения о переходе на безналичную форму выплаты заработной платы необходимо, чтобы в коллективном или трудовом договорах содержались положения о возможности ее получения работниками в безналичной форме и условиях перечисления на банковский счет.

Если к моменту принятия решения о безналичном перечислении заработной платы трудовые договоры уже заключены, их можно дополнить соглашением. Оно должно быть подписано обеими сторонами, поскольку согласно ст. 57 ТК РФ изменения в трудовой договор можно внести только с согласия работника. Если в коллективном договоре такой способ выдачи заработной платы персоналу не предусмотрен, то желательно внести в него соответствующие изменения.

Следующим условием для перехода на безналичную форму оплаты является наличие согласия персонала. Свое намерение получать вознаграждение за труд на пластиковую карту они должны подтвердить документально, то есть написать заявление. Если они не согласны с введением безналичного порядка выплаты вознаграждения, то могут принять меры для урегулирования разногласий по поводу установления и изменения условий труда в порядке, либо индивидуального, либо коллективного трудового спора (гл. 60, 61 ТК РФ).

Для организации безналичного перечисления заработной платы на карточные счета необходимо заключить договоры между учреждением и банком, а также между персоналом и банком.

Для оформления договорных отношений учреждение представляет банку необходимый пакет документов. Поскольку единого перечня документов, представляемых в банк для оказания услуг по безналичному перечислению вознаграждения, не существует, каждый банк определяет его самостоятельно. Как правило, в него входят:

- учредительные документы;

- копия свидетельства о регистрации;

- копия свидетельства о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ;

- приказ о назначении на должность руководителя учреждения;

- карточка с образцами подписей уполномоченных лиц и оттиском печати;

- список доверенных лиц, которым поручено передавать в банк сведения и дискеты для зачисления зарплаты сотрудников на пластиковые карты;

- список сотрудников;

- график выплаты зарплаты;

- заявление от каждого сотрудника на открытие счета;

- ксерокопии документов, удостоверяющих личность работников (паспорта или иного документа, его заменяющего).

В рамках заключенного договора учреждение обязуется переводить банку денежные средства, с тем, чтобы он зачислял их на счета персонала. За данную операцию учреждение производит выплату банку комиссионного вознаграждения.

В свою очередь, банк обязуется открыть каждому сотруднику специальный карточный счет, на который будет зачисляться заработная плата, а также изготовить и выдать расчетные пластиковые карты.

Расчетная пластиковая карта - банковская карта, выданная владельцу средств на банковском счете, использование которой согласно условиям договора между банком-эмитентом и клиентом позволяет ее держателю распоряжаться денежными средствами, находящимися на его счете, в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и (или) получения наличных денежных средств (п. 1.5 Положения № 266-П). Эти карты являются именными. На их лицевой стороне указываются фамилия, имя владельца, а на магнитной ленте записан его личный идентификационный номер (пин-код), который представляет собой четырехзначное число, передаваемое держателю карты при ее выдаче в специальном конверте. Он необходим для пользования банкоматами и электронными терминалами при оплате товаров и услуг.

После того как пластиковые карты получены, остается ознакомить сотрудников с правилами пользования ими. Пластиковая карта выдается на определенный срок. Кроме того, нужно проинформировать сотрудников о том, какие операции они могут проводить с ее помощью. Также важно объяснить им, как действовать в случае утери или кражи карты.

При увольнении работника учреждение должно письменно уведомить о дате его увольнения банк-эмитент.

Для того чтобы заработная плата поступила на карточные счета персонала, учреждение должно платежным поручением перечислить в банк средства в сумме, равной заработной плате, предназначенному к выплате. Эта сумма соответствует итоговой, отраженной в сводной ведомости (реестре), в которой указываются фамилии, имена, отчества работников, номера счетов и суммы зарплаты, подлежащие выдаче, конкретно по каждому работнику. Поскольку унифицированной формы реестра не предусмотрено, его форму каждый банк разрабатывает самостоятельно и образец этой формы прилагает к договору. Сводная ведомость (реестр) подписывается уполномоченными лицами учреждения, имеющими право подписи расчетных документов, и заверяется печатью. Как правило, она представляется в банк как в бумажном виде (в двух экземплярах), так и в виде электронного документа в формате, согласованном с банком. Информация, направляемая в банк в электронном виде, может быть представлена на дискете или передана по электронным каналам связи.

Согласно ст. 31 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» денежные средства работника банки обязаны перечислить не позднее следующего операционного дня после получения соответствующего платежного документа, если иное не предусмотрено законодательством или платежным документом. Для своевременного зачисления заработной платы на лицевые счета работников работодателю необходимо заранее, минимум за два дня до даты выдачи вознаграждения, установленной правилами внутреннего трудового распорядка, коллективным или трудовым договором, отправить платежное поручение на перечисление заработной платы в банк.

Прежде чем отражать операции по безналичному перечислению вознаграждения в бухгалтерском учете, предстоит выяснить, какие при этом возникают затраты и за чей счет они покрываются.

Переход на безналичную форму сопровождается такими расходами:

- по единовременной плате за открытие карточных счетов (изготовление, оформление карточек);

- по плате за обслуживание счетов;

- по оплате комиссии за перечисление вознаграждения на карточки военнослужащих (гражданского персонала).

Определив перечень расходов, связанных с выдачей вознаграждения в безналичном порядке, выясним, кем они должны оплачиваться.

Минфин в Письме от 07.07.2005 № 02-14-10/2091 категорично заявил, что учреждения производить оплату услуг кредитных организаций за счет средств федерального бюджета не могут.

Учреждениям, финансируемым из бюджетов субъектов РФ, а также местных бюджетов, при оплате данных расходов следует учитывать нормы регионального, местного законодательства.

Если оплата услуг кредитных организаций законодательством не предусмотрена, их оплачивают либо за счет средств сотрудников, либо за счет средств учреждения, полученных от приносящей доход деятельности.

В Письме Минфина России № 02-14-13/1254, Федерального казначейства № 42-7.1-15/5.1-209 от 16.05.2006 «Об оплате банковских услуг по перечислению заработной платы на пластиковые карты» разъяснено, что производить оплату таких расходов за счет внебюджетных источников учреждения могут при условии, если указанные операции предусмотрены утвержденной в установленном порядке сметой доходов и расходов по внебюджетной деятельности и разрешением на открытие лицевого счета по учету средств, полученных от приносящей доход деятельности.

На основании вышеизложенного можно сделать вывод о том, что порядок учета расходов по их оплате на соответствующих подстатьях КОСГУ зависит от того, кто является плательщиком услуг, предоставляемых кредитной организацией. Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 25.12.2008 № 145н, данные расходы следует отражать:

- по подстатье 211 «Заработная плата» - оплата банковских услуг за счет средств работника;

- по подстатье 226 «Прочие работы, услуги» - за счет средств работодателя по внебюджетной деятельности. Оплата стоимости изготовления пластиковых карт также производится по данной подстатье, поскольку входит в услуги банка по договору о банковском счете.

В трудовых или коллективных договорах указывается, какие расходы по заключению и обслуживанию договора банковского счета с использованием пластиковых карт несет работодатель, а какие - работник.

Рассмотрим порядок отражения в регистрах бюджетного учета операций по оплате банковских услуг по безналичному перечислению заработной платы с учетом того, кто является плательщиком услуг, оказываемых банком.

Например, сумма заработной платы сотрудника, начисленная за счет бюджетных средств, составила 10 000 руб. Ему предоставляется стандартный налоговый вычет в размере 400 руб. На основании его заявления заработная плата перечисляется на его карточный счет в банке для получения с использованием пластиковой карты. За оказанные услуги банком взимается комиссия в размере 0,2% от суммы перечисленной заработной платы, которая удерживается из заработной платы работника.

В бухгалтерском учете данные операции будут отражены следующим образом:

| Содержание операции

|

Дебет

|

Кредит

|

Сумма,

руб.

|

| Начислена заработная плата

|

1 401 01 211

|

1 302 01 730

|

10000

|

| Удержан НДФЛ

((10000 - 400) руб. x 13%)

|

1 302 01 830

|

1 303 01 730

|

1248

|

| Перечислен НДФЛ в бюджет

|

1 303 01 830

|

1 304 05 211

|

1248

|

| Произведено удержание из заработной платы для оплаты комиссии банка ((10000 - 1 248) руб. x 0,2%)

|

1 302 01 830

|

1 304 03 730

|

17,5

|

| Отражена сумма заработной платы сотрудника, предназначенная к

безналичному перечислению на его

лицевой счет

(10000 - 1248 - 17,5) руб.

|

1 302 01 830

|

1 304 03 730

|

8734,5

|

| Перечислена заработная плата сотрудника на его карточный

счет

|

1 304 03 830

|

1 304 05 211

|

8734,5

|

| Перечислена комиссия банку

|

1 304 03 830

|

1 304 05 211

|

17,5

|

Если учреждение ведет приносящую доход деятельность и расходы по оплате услуг, оказанных кредитной организацией, предусмотрены в смете доходов и расходов по этой деятельности, а также если указанные операции предусмотрены разрешением на открытие раздела на лицевом счете по учету средств, полученных от приносящей доход деятельности, то бухгалтерские проводки будут иными.

Например, воспользуемся условиями предыдущего примера, однако комиссию банка будем оплачивать за счет средств от приносящей доход деятельности.

Бухгалтерские записи будут следующими:

| Содержание операции

|

Дебет

|

Кредит

|

Сумма,

руб.

|

| Начислена заработная плата

|

1 401 01 211

|

1 302 01 730

|

10000

|

| Удержан НДФЛ

|

1 302 01 830

|

2 303 01 730

|

1248

|

| Перечислен НДФЛ в бюджет

|

1 303 01 830

|

1 304 05 211

|

1248

|

| Начислена комиссия

(8752 руб. x 0,2%)

|

2 106 04 340

|

2 302 09 730

|

17,5

|

| Отражена сумма заработной платы, предназначенная к безналичному перечислению на лицевой счет сотрудника

(10000 - 1248) руб.

|

1 302 01 830

|

1 304 03 730

|

8752

|

| Перечислена комиссия банку

|

2 302 09 830

|

2 201 01 610

|

17,5

|

| Перечислена заработная плата сотрудника на его карточный

счет

|

1 304 03 830

|

1 304 05 211

|

8752

|

В том случае, когда вознаграждение работникам начисляется за счет внебюджетных источников, проводки по отражению операции, связанной с его безналичным перечислением, а также оплате услуг кредитной организации за счет этих средств будут отличаться от проводок, указанных в данном примере, кодом вида деятельности.

Например, работнику за счет внебюджетных источников начислена заработная плата в сумме 10000 руб. Ему предоставляется стандартный налоговый вычет в размере 400 руб. На основании заявления работника денежное довольствие перечисляется на его карточный счет в банке для получения с использованием пластиковой карты. За оказанные услуги банком взимается комиссия в размере 0,2% от суммы перечисленной заработной платы, которая оплачивается учреждением за счет средств, полученных из внебюджетных источников.

В бухгалтерском учете данные операции будут отражены следующим образом:

| Содержание операции

|

Дебет

|

Кредит

|

Сумма,

руб.

|

| Начислена заработная плата

|

2 106 04 340

|

2 302 01 730

|

10 000

|

| Удержан НДФЛ

|

2 302 01 830

|

2 303 01 730

|

1 248

|

| Перечислен НДФЛ в бюджет

|

2 303 01 830

|

2 201 01 610

|

1 248

|

| Начислена комиссия

|

2 106 04 340

|

2 302 09 730

|

17,5

|

| Отражена сумма заработной платы

работника, предназначенная к

безналичному перечислению на его

карточный счет

|

2 302 01 830

|

2 304 03 730

|

8 752

|

| Перечислена комиссия банку

|

2 302 09 830

|

2 201 01 610

|

17,5

|

| Перечислена заработная плата на

карточный счет работника

|

2 304 03 830

|

2 201 01 610

|

8 752

|

Рублевая и валютная формы. Конвенция МОТ № 95 1949 года предусматривает, что денежная заработная плата выплачивается исключительно в валюте, имеющей законное обращение в данной стране. Принимая во внимание данную норму международного договора, выплата заработной платы в валюте иностранных государств на территории РФ не допускается.

Например, трудовой договор между работодателем (ООО «Вымпел», город Казань) и работником (гражданином РФ Е.Л. Петровым, проживающим в городе Казани), в котором предусмотрена оплата труда работника в долларах США, противоречит как трудовому законодательству РФ, так и международным договорам.

Таким образом, выплата заработной платы производится в рублях (ч. 1 ст. 131 ТК РФ).

Иногда работниками российских организаций являются иностранные граждане или лица без гражданства.

Нередко контролирующие органы рассматривают выплату нерезиденту Российской Федерации заработной платы наличными в рублях как незаконную валютную операцию. Однако суды не согласны с таким подходом (см. Постановления ФАС Поволжского округа от 28.04.2008 № А06-7073/07-19, ФАС Северо-Западного округа от 15.04.2008 № А56-44742/2007, ФАС Северо-Кавказского округа от 23.06.2008 № Ф08-3449/2008-1229А, ФАС Дальневосточного округа от 20.09.2007 № Ф03-А73/07-2/3365, ФАС Волго-Вятского округа от 11.04.2008 № А17-5970-5976/5981/2007).

Статья 131 ТК РФ не предусматривает возможности выплаты заработной платы в иностранной валюте. Тем не менее, иногда такие ситуации имеют место. Например, выплаты в валюте установлены работникам, направляемым на работу в представительства Российской Федерации за границей (ст. 340 ТК РФ, п. п. 3, 5 Правил предоставления гарантий и компенсаций работникам, направляемым на работу в представительства Российской Федерации за границей, утвержденных Постановлением Правительства РФ от 20.12.2002 № 911).

В частности, они получают:

- подъемное пособие в связи с переездом к месту работы в размере 50% должностного оклада в иностранной валюте;

- должностной оклад в иностранной валюте и надбавку к должностному окладу в иностранной валюте (при наличии оснований для ее установления);

- компенсацию при проезде в отпуск.

Компенсация выплачивается не более одного раза в год при проезде из страны пребывания до Москвы и обратно. Ее размер определяется как разница между стоимостью проездных документов работника представительства и членов его семьи и 50% должностного оклада работника с надбавкой в иностранной валюте (при условии, что стоимость проездных документов превышает половину указанного оклада с надбавкой).

Если гражданин Российской Федерации работает в иностранном представительстве российской организации, то на него распространяется законодательство страны, где находится представительство. Поэтому работник будет получать заработную плату в местной валюте.

Подводя итоги, отметим, что в зависимости от положений нормативных правовых актов и (или) от соглашения сторон трудового договора заработная плата может выплачиваться: в денежной или неденежной форме; наличными или по безналичному расчету; в рублях или в валюте.

При любой форме работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

В соответствии с трудовым законодательством основной формой выплаты заработной платы является денежная форма. Иными словами, выплата заработной платы производится в денежной форме в валюте РФ, а именно в российских рублях.

Оплата в неденежной форме допускается только в пределах 20% от общей суммы заработной платы, начисленной за месяц.

Таким образом, одним из основных прав работника трудовым законодательством признается право на своевременную и в полном объеме выплату заработной платы в соответствии с его квалификацией, сложностью труда, количеством и качеством выполненной работы. Из этого следует, что заработная плата будет справедливой тогда, когда в ее основу положены объективные критерии, а именно: квалификация работника, сложность выполняемой работы, количество и качество затраченного труда - как это и предусмотрено ст. 132 ТК РФ.

1.3. Факторы, влияющие на величину заработной платы

Особая, центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет наиболее мощным стимулом повышения результатов труда и производства в целом. Об этом убедительно свидетельствует исследование, проведенное на предприятиях РФ. Так, на вопрос: «Какой доход Вы считаете основным в настоящее время?» более 95% респондентов назвали заработную плату. В перспективе также, по их мнению, она останется основной частью совокупного дохода работника. В США, например, доход от трудовой деятельности составляет примерно 65% от общего дохода работника и лишь 35% – дивиденды от акций, ценных бумаг, собственности, предпринимательской деятельности и т.д.

Составной частью рыночной экономики является рынок труда. Среди основных его компонентов особое место занимает стоимость рабочей силы, с которой органически связана ее цена и экономическая природа заработной платы. При этом стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для нормального воспроизводства работника. Это вполне естественная взаимосвязь, поскольку затраты в процессе труда (мускулов, нервов, мозга и т.д.) должны быть возмещены, иначе человек не сможет при прежних физиологических условиях также активно участвовать в производственной деятельности. Однако, объем и структура физиологических потребностей человека, а следовательно, и размеры средств для их удовлетворения, зависят не только от интенсивности труда, физических и умственных затрат работника, но и исторических условий формирования рабочей силы: уровня социально-экономического развития страны и ее отдельных регионов, природно-климатических особенностей, культурных и других традиций. Известно, например, что объем потребностей людей в развитых странах (США, Франции, Англии и т.д.) намного больше, чем в развивающихся (Вьетнаме, Лаосе, большинстве государств Африки и др.). Конечно, жизненные средства, необходимые для возобновления способности к труду и воспроизводства рабочей силы, не сводятся только к товарам и услугам, удовлетворяющим физиологические потребности человека в пище, одежде, жилище. У работника есть и духовные запросы, которые также зависят от исторических условий. Расходы на их удовлетворение входят в стоимость рабочей силы. Таким образом, определение стоимости рабочей силы включает в себя исторический и моральный аспекты.

Сумма жизненных средств, необходимых для воспроизводства рабочей силы, включает в себя и затраты на содержание членов семьи работника, образование, медицинское обслуживание, повышение профессионального уровня. Чем выше квалификация работника, тем больше стоимость его рабочей силы. Нельзя не учитывать и объективный рост потребностей трудящихся и членов их семей в новых товарах и услугах, который также приводит к увеличению стоимости рабочей силы.

Итак, стоимость рабочей силы сводится к стоимости определенной суммы жизненных благ, которые работник приобретает на вознаграждение, полученное за результаты своего труда. Конкретной формой стоимости, цены рабочей силы в денежном выражении и является заработная плата. На величину и динамику заработной платы влияют те же факторы, что и на стоимость рабочей силы. Однако размер заработной платы может отклоняться от стоимости рабочей силы. Решающее влияние здесь оказывает состояние рынка труда. В чем это проявляется?

Прежде всего, резко снижают уровень реальной заработной платы рост цен на товары и услуги, их дефицит, а также инфляция, которая в значительной степени сокращает покупательную способность денег. При этом под реальной заработной платой понимается то количество товаров и услуг, которое может приобрести работник за полученную им номинальную (в денежном выражении) заработную плату. Для того, чтобы в условиях возможной инфляции заработная плата в большей мере соответствовала стоимости рабочей силы, в масштабах государства используется индексация доходов населения.

На размер заработной платы может влиять занятость, соотношение спроса и предложения на рабочую силу. Здесь следует иметь в виду три возможных варианта. Первый (идеальный вариант) – на рынке труда спрос на рабочую силу соответствует предложению. В данном случае цена рабочей силы, определяемая заработной платой, будет равна ее стоимости. Второй вариант – спрос на рабочую силу превышает предложение. При такой ситуации работодатели, собственники, предприниматели, конкурируя на рынке труда между собой, могут предлагать заработную плату работникам (прежде всего, высокой квалификации, дефицитных профессий) значительно выше ее стоимости. Наконец, третий вариант, достаточно распространенный в условиях рыночной экономики, – предложение на рабочую силу превышает спрос на нее. Теперь уже работники конкурируют между собой за получение рабочих мест. Возникает тенденция к снижению цены рабочей силы и размеров заработной платы, создаются условия для установления заработков ниже стоимости рабочей силы. Государство в данном случае может законодательно «блокировать» такие возможности, официально устанавливая уровень минимального потребительского бюджета (прожиточного минимума). При этом минимальная заработная плата не должна быть ниже уровня физиологического прожиточного минимума.

Поскольку величина заработной платы, прежде всего, складывается под воздействием спроса и предложения на рабочую силу или труд, то поподробнее рассмотрим различные ситуации на рынке труда.

Спрос на труд демонстрирует график 1. Здесь горизонтальная ось отражает количество труда Q, вертикальная – ставку заработной платы P.

Даже при одинаковых ресурсных возможностях реальная заработная плата выше там, где более современные в технологическом отношении методы производства, где выше производительность труда, где совершеннее технологии. Психологически кривая спроса на труд отражает желание нанимателя. Спрос на труд иначе называют зависимым спросом.

График 1.

Предложение труда психологически отражает желание работника. График 2 показывает, что предложение труда воздействует на динамику заработной платы в обратно пропорциональной зависимости.

График 2.

Иначе говоря, если предложение рабочей силы оказывается ограниченным в сравнении с предложением других факторов производства, происходит рост заработной платы. Этим объясняются существующие в ряде стран законы, ограничивающие въезд в страну иностранных рабочих, поскольку косвенно эти юридические законы способствуют росту заработной платы. В большинстве стран предложение труда определяется:

- размером населения;

- той долей, которую оставляет трудоспособное население в общей численности жителей;

- средним числом часов, отработанных рабочим за год;

- количеством и качеством труда и квалификацией рабочих, которые этот труд затрачивают.

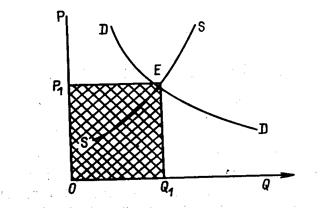

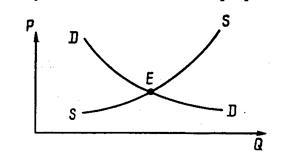

Сложив кривые спроса на труд и предложения труда, получим точку равновесия Е (график 3) . Спроектировав данную точку на ось абсцисс и ось ординат, заштрихуем полученный четырехугольник. Площадь этого четырехугольника и определит величину заработной платы.

В процессе труда виды работ неодинаковы: работа может быть приятной и неприятной, престижной и не престижной; работники имеют разные категории, квалификацию; условия труда меняются в зависимости от местонахождения, климата и т.д. Все это формирует неодинаковость заработной платы. Экономические системы, где действуют рыночные механизмы, отражают перечисленные моменты в ставках заработной платы.

График 3.

Чтобы склонить людей выполнять малопривлекательную работу, ставки заработной платы повышаются. Привлекательные виды работ притягивают больше желающих, в связи с этим их зарплата устанавливается на более низком уровне. Есть различия и в характере самого труда, компенсация которых связана с «уравновешивающими различиями». Так, в большинстве фирм США установлена 5%-я надбавка за ночную смену.

Вместе с тем, имеются и высокооплачиваемые виды труда, которые одновременно являются привлекательными. Люди имеют различные способности, различную предрасположенность к приобретению той или иной квалификации, получению образования. Нельзя не считаться с талантом, возвышающим человека над средним уровнем. Понятно, что в жаловании талантливых людей присутствует своего рода элемент экономической ренты за уникальные способности.

Различия в заработной плате обычно обнаруживают соответствие с вкладом в доход фирмы. К факторам, определяющим различия в заработной плате, относится уровень образования и профессиональной подготовки. И это справедливо: в США врачи, юристы, инженеры вкладывают в приобретение образования много усилий и средств, которые можно назвать инвестициями в человеческий капитал. Эти инвестиции приносят в будущем и большие доходы. Вот почему профессии юриста, экономиста, врача, инженера в США являются престижными.

Многие различия в заработной плате возникают из-за наличия так называемых не конкурирующих групп. Например, врачи и математики, – не конкурирующие группы, поскольку, трудно и дорого для каждого представителя, одной профессии войти в другую. Рабочие же, меняют профессии с меньшими потерями. Поэтому могут переходить из одной группы в другую, что приведет к равновесной системе различий заработной платы в их категориях.

Интересен с экономической точки зрения вопрос: отражается ли в развитом общественно-экономическом устройстве размер заработной платы на общем числе часов, отработанных за год? Этот вопрос находит свое решение в так называемом «эффекте замещения». При высокой оплате, допустим, каждого часа работы каждый час свободного времени становится как бы мысленно убыточным. Поэтому работник старается замещать свое свободное время рабочим (хорошо оплачиваемым). Этот процесс экономисты называют – «эффектом замещения». Но ему противодействует обратный процесс – «эффект дохода». Заключается он в следующем: имея высокую заработную плату, человек становится богатым. Став богатым, он стремится лучше жить, используя свои средства не только на оплату товаров и услуг, но как бы покупая и свободное время, предпочитая, к примеру, взять «за свой счет» лишний выходной, или неделю для зимнего отдыха и т.д. Перечисленные различия в заработной плате уравновешивают рынок труда.

Рынок труда стремится к такой равновесной системе различий в заработной плате, при которой совокупный спрос на каждую категорию труда будет в точности равен предложению данной категории труда. Только в этом случае устанавливается общее, равновесие, которое не будет порождать тенденций к увеличению или к уменьшению различий в размерах заработной платы.

Различия в заработной плате между группами населения всегда будут существовать. Но нередко эти различия в оплате возникают из-за таких характеристик, которые к процессу труда не относятся: национальность, пол, религия и т.д.

Рынок труда относится к числу самых несовершенных рынков. Рабочие, как правило, неосведомлены о состоянии спроса на их труд. Они не знают обо всех вакантных местах работы даже в пределах своего города. Еще меньше они знают о состоянии таких вакансий в других местах. Это приводит к ряду особенностей.

Один небольшой рынок труда изображается обычно уже знакомым нам графиком 4.

График 4.

До тех пор, пока все другие цены и заработная плата других категорий рабочих оказываются почти не затронутыми влиянием более высокой заработной платы, существующей в одном из регионов, действительно повышенная заработная плата означает более высокую реальную заработную плату (хотя в этом случае обычно наступает снижение уровня занятости).

Вместе с тем, то, что происходит в единичном случае, не всегда присуще всей совокупности явлений, т.е. если бы повысились ставки заработной платы для всех категорий рабочих, то вряд ли уровень товарных цен остался неизменным. Так, увеличение всех ставок заработной платы может привести просто к возрастанию всех цен в 2 раза, и величина реальной заработной платы вообще не изменится. Следовательно, на графике 4 точка Е не будет передвигаться ни вверх, ни вниз вдоль кривой спроса.

Анализируя рынок труда, не следует забывать, что заработная плата не является просто издержками производства. Она представляет собой доходы большей части населения. Поэтому доходы, которые коммерческие предприятия получают от продажи своей продукции, в большей степени зависят от существенных изменений в размерах заработной платы. А так как спрос на труд является величиной, зависящей от спроса на конечную продукцию, выпускаемую коммерческими предприятиями, то ясно, что каждое изменение уровня заработной платы, как правило, должно вызвать сдвиг кривой спроса на труд.

Приведенные выше рассуждения о различиях всех людей и всех видов труда обнаружили, что рынок труда даже в условиях совершенной конкуренции будет характеризоваться значительными различиями в размерах заработной платы. Однако окончательный уровень заработной платы должен определяться общим равновесием взаимосвязанных между собой кривых предложения и спроса.

В научной и учебной экономической литературе приводится около двух десятков определений экономической категории «заработная плата». Однако большинство из них не соответствует современным условиям хозяйствования. Так, наибольшее распространение получили определения заработной платы, как части (доли) общественного продукта, распределяемого по труду между отдельными работниками. Характерно, например, такое определение: «Заработная плата представляет собой долю работника в совокупном продукте общества, которую он получает в порядке распределения по труду...». Эта формулировка с различными модификациями до сих пор приводится во многих работах и учебниках. Модификации такого определения в основном касаются источника заработной платы (совокупный общественный продукт, национальный доход, ВНП и т.д.). В таком определении заработной платы есть следующие недостатки. Во-первых, в качестве главного свойства данной экономической категории указываются лишь источники заработной платы, однако при этом упускается более принципиальное содержание. Во-вторых, не совсем точно и конкретно называются эти источники (совокупный общественный продукт, национальный доход и т.п.). В-третьих, согласно такой формулировке, заработная плата распределяется только по количеству и качеству труда. Однако это не так. Ее размеры во многом зависят и от фактического трудового вклада работника и, что особенно характерно, от конечных результатов хозяйственной деятельности предприятия, где он трудится. В-четвертых, не учитываются изменения в отношениях собственности, разгосударствления и приватизации, при которых человек становится не только производителем, рабочей силой, но и собственником предприятия и его производственных фондов.

Прежние определения заработной платы в большой мере отражают этап экстенсивного развития экономики, когда на оплату труда централизованно выделялись значительные средства из государственного бюджета, без точного учета их связи с результатами труда конкретного трудового коллектива. Необходимость уточнения источника заработной платы, а также ее определения в целом связана с переходом трудовых коллективов на самофинансирование и рыночные отношения. Сейчас особенно видно, что отмечаемые ранее признаки заработной платы в новых условиях хозяйствования не совсем адекватно и глубоко отражают сущность данной категории. В определениях заработной платы, как части совокупного общественного продукта, национального дохода, других средств, формируемых на уровне общества, как бы нивелируются связи заработной платы с непосредственным источником ее образования, с общими результатами работы трудового коллектива в целом. Все они слишком удалены от действительного, прямого источника, формирование которого не должно выходить за пределы конкретного предприятия, а создаваться именно здесь. Такой подход соответствует новым формам и методам хозяйствования, когда источником формирования фонда оплаты труда должно быть непосредственно данное предприятие.

Учитывая все выше сказанное, можно предложить следующее определение: заработная плата, как форма цены рабочей силы, занятой в производственной сфере, – это основная часть жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и зависящая от конечных результатов работы предприятия. Данная формулировка в большей мере характерна для производительного труда. По нашему мнению, и не следует стремиться к единому определению сущности заработной платы для всех работников (производственной, социальной сферы, госслужащих и т.д.), так как это ведет к «размыванию», «выхолащиванию» наиболее важных, сущностных особенностей данной экономической категории. При таком уточнении сути заработной платы, во-первых, акцентируется главное свойство заработной платы – как основной части жизненных средств трудящихся; во-вторых, подчеркивается зависимость заработной платы каждого работника не только от количества и качества затраченного им труда, но и реального трудового вклада, конечных результатов работы трудового коллектива; в-третьих, подтверждается логичность вывода о том, что, являясь основной частью жизненных средств трудящихся, она выступает не только главной формой распределения по труду, но и важнейшим материальным стимулом, поскольку для удовлетворения материальных и духовных потребностей трудящиеся объективно заинтересованы в получении и росте заработной платы, а значит и в повышении результативности своего труда и коллектива в целом, от чего и зависят размеры оплаты труда.

Заключение

На основании вышеизложенного можно сделать вывод, что на сегодняшний день в современной рыночной экономике сложились новые отношения между государством, предприятием и работником по поводу оплаты труда. Данная тема исследования является очень актуальной, поскольку для подавляющего большинства людей заработная плата является основным источником дохода и от величины заработной платы зависит уровень жизни всего населения России.

Данная работа посвящена изучению сущности заработной платы в условиях рыночной экономики. Были раскрыты основные понятия и термины в области заработной платы, раскрыта роль государства и предприятий в формировании системы оплаты труда. Наглядно на примерах приведены основные формы заработной платы, действующие на предприятиях в современных условиях и соответствующие действующему законодательству. При определении факторов, влияющих на заработную плату, было установлено, что цена на нее формируется под действием спроса и предложения.

Выяснилось, что за свой труд - выполненную работу, произведенную продукцию - работник получает заработную плату. Это вознаграждение за его труд, признание обществом необходимости данного труда, приносящего социально-экономический эффект, что выражается в получении работодателем дохода (прибыли). Но заработная плата - не только плата за результат труда. Роль заработной платы выражается в ее стимулирующем воздействии на человека: размер оплаты, порядок выплаты и элементы организации обычно развивают у человека личный интерес к труду. Таким образом, заработная плата выполняет двоякую роль: с одной стороны, это плата за результат труда, с другой - стимул к труду.

Оплата труда необходима работнику для восстановления затраченной в процессе труда энергии, а также увеличения потенциальных возможностей своей рабочей силы.

Вся изложенная информация основывается на учебных пособиях, законодательных актах, периодических изданиях, работах специалистов в области заработной платы, а также на данных статей из Интернета. Для практического материала использовались формы первичных учетных документов и регистров бухгалтерского учета.

Вопрос о сущности заработной платы всегда принадлежал к числу центральных вопросов экономической теории. Заработная плата является распределительной категорией и идеальным распределением является распределение «по количеству и качеству труда». Однако рынок не обеспечивает такого распределения. Это и заставляет вновь и вновь обращаться к вопросу о сущности заработной платы.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие сочтет такую систему целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и т.д., а также соотношения их размеров организации определяют самостоятельно и фиксируют их в коллективных договорах и иных локальных нормативных актах.

Процесс перехода к рыночной экономике происходит, хотя и не без трудностей, становление нового механизма регулирования заработной платы посредством установления необходимых гарантий и налоговых регуляторов со стороны государства и установления условий оплаты через систему соглашений и коллективных договоров между работниками и работодателями.

В отсутствие эффективного общегосударственного механизма защиты заработной платы от инфляции, организация заработной платы на предприятии должна предусматривать внутрифирменный механизм ее индексации, позволяющий сохранять и поддерживать стимулирующую функцию заработной платы.

Выполнение заработной платой своих функций реализуется через ее организацию. Через организацию заработной платы достигается компромисс между интересами работника и работодателя, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Организация оплаты труда включает в себя, прежде всего, установление условий оплаты труда за работу в пределах определенных трудовых обязанностей: минимальной тарифной ставки, тарифной сетки, дифференциации окладов по сложности, дифференциации окладов по месту работников в лечебном процессе, дифференциации оплаты по тяжести и интенсивности труда. Необходимо также определить условия оплаты за работу сверх нормы труда, доплаты за совмещение профессий, за работу с меньшей численностью работников, премии за высокое качество работы, за экономию различных видов ресурсов и т.п. К условиям относится также и ряд гарантийных и компенсационных выплат работнику работодателем.

Сегодня Российское государство не должно «уходить из экономики» и должно быть более активным, чем в 90-е гг. прошлого века, поскольку существенно изменились условия рыночного хозяйствования и возрос административный потенциал власти, способной целенаправленно использовать рыночные инструменты регулирования экономики. Именно поэтому приоритет должен быть отдан политике, помогающей Правительству РФ, в том числе с помощью бюджета, добиваться структурных изменений в экономике, динамичных и устойчиво высоких темпов роста ВВП, повышения благосостояния населения и уменьшения уровня бедности в стране.

Список использованной литературы

1. Федеральный закон от 21 ноября 1996г. №129-ФЗ «О бухгалтерском учете» (с изменениями от 30 июня 2003г).

2. Конституция Российской Федерации. – М.: Эксмо, 2008.

3. Трудовой Кодекс Российской Федерации (Федеральный закон от 30 декабря 2001г. №197 ФЗ). – М.: Эксмо, 2008.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998г. №34н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 24.03.2000 г. № 31н).

5. Беликова Т. Н., Минаева Л. Н. Все о заработной плате и кадрах. – СПб.: Питер, 2008. – 224 с.

6. Богаченко В. М., Середа К. Н. Помощник бухгалтера: все основные бухгалтерские проводки. – М.: Феникс, 2008. – 445 с.

7. Букина О. А. Азбука бухгалтера. От аванса до баланса. – М.: Феникс, 2008. – 318 с.

8. Заработная плата в 2006-2007 годах / Е.В. Воробьева. – М.: Эксмо, 2006. – 736 с.

9. Захарьин В. Р. 4000 бухгалтерских записей по бюджетному учету. – М.: КноРус, 2007. – 248 с.

10. Кожинов В. Я. Современный бухгалтерский учет. – М.: Альфа-Пресс, 2008. – 768 с.

11. Колеватова О.А. Бухгалтерский учет в бюджетных учреждениях по новому Плану счетов: типовые проводки, примеры, постатейные комментарии. Учебно-практ.пособие. – М.: Проспект, 2006. – 176 с.

12. Ланина И. Б. Отпуска: документальное оформление, бухгалтерский учет, налогообложение. – М.: Омега-Л, 2007. – 142 с.

13. Муравицкая Н. К., Лукьяненко Г. И. Бухгалтерский учет. –М.: КноРус, 2007. – 533 с.

14. Панова З. Е. Аудит расчетов с персоналом по оплате труда: нормативная база, методика проведения: практическое пособие. – М.: Омега-Л, 2008. – 144 с.

15. Турсина Е.А. Заработная плата: начисления, выплаты, налоги: практическое пособие. – М.: Омега-Л, 2009, –240 с.

16. Феоктистов И. А. Расчет больничных, детских пособий и отпускных. – М.: Гросс Медиа, 2008. – 212 с.

17. Харитонов С. А. Настольная книга бухгалтера по учету и оплате труда: практическое пособие. – М.: 1С-Паблишинг, 2008. – 489 с.

18. Шевелев А. Е., Шевелева Е. В. Бухгалтерский учет расчетов. – М.: КноРус, 2009. – 507 с.

[1]

Статья 129. Трудовой кодекс РФ. — М.: Эксмо, 2008.

[2]

Заработная плата в 2006 - 2007 годах / Е.В. Воробьева — М.: Эксмо, 2006. С. 39.

[3]

Статья 129. Трудовой кодекс РФ. — М.: Эксмо, 2008.

[4]

Заработная плата в 2006 - 2007 годах / Е.В. Воробьева — М.: Эксмо, 2006. С. 40.

[5]

Статья 132. Трудовой кодекс РФ. — М.: Эксмо, 2008.

[6]

Статья 133. Трудовой кодекс РФ. — М.: Эксмо, 2008.

|