|

Приложение

1. Выходные документы

Приложение

2. Входные документы

Приложение

3. Сценарий диалога

Приложение

4. Укрупненная

функциональная

схема алгоритма

Приложение

5. Логическая

структура базы

данных.

ВВЕДЕНИЕ

Целью данной

курсовой работы

является постановка

и разработка

алгоритма

решения задачи

«Учет основных

средств для

ОАО «Алеся-сервис».

В процессе

торгово-производственной

и другой хозяйственной

деятельности

предприятия

наряду с предметами

труда используют

средства труда.

Средства труда

(основные фонды),

участвуют в

процессе производства

и обращения

длительный

период времени,

сохраняя свою

натурально-вещественную

форму. По мере

износа основных

фондов соответствующая

часть их стоимости

переносится

на вновь созданный

продукт. Основные

фонды, выраженные

в денежной

оценке, называются

основными

средствами.

К ним относятся:

здания, сооружения,

передаточные

устройства,

рабочие и силовые

машины, оборудование,

измерительные

и регулирующие

приборы и устройства,

вычислительная

техника, транспортные

средства,

инструменты,

производственный

и хозяйственный

инвентарь,

скот, многолетние

насаждения,

внутрихозяйственные

дороги и прочие

основные средства.

Кроме того, к

основным средствам

относятся

капитальные

затраты в улучшение

земель и в

долгосрочно

арендованные

основные средства.

Капитальные

вложения в

арендованные

основные средства,

выполненные

арендатором,

включаются

в состав основных

средств арендатора

в сумме произведенных

затрат и учитываются

им как отдельный

объект основных

средств.

При неавтоматизированным

методе весь

учет ведется

на активном

счете 01 «Основные

средства». Этот

счет предназначен

для обобщения

информации

о наличии и

движении собственных

основных средств

предприятия,

находящихся

в эксплуатации,

запасе, на

консервации,

сданных в текущую

аренду. Синтетический

учет собственных

основных средств

на этом счете

ведется по

первоначальной

(восстановительной)

стоимости в

течение всего

срока их эксплуатации.

По дебету счета

отражаются

оприходование

и дооценка

основных средств;

по кредиту —

списание выбывших

и ликвидированных

основных средств,

их уценка. Дебетовое

сальдо по счету

01 "Основные

средства"

показывает

стоимость

собственных

основных средств

предприятия

на отчетную

дату.

Как мы видим

технология

обработки

задачи довольно

трудоемкая.

Возникает

необходимость

в ее автоматизации.

1. Характеристика

комплекса задач

1.1. Назначение

комплекса задач

Полное название:

комплекс задач

по учёту основных

средств. Шифр

комплекса

задач: OC01.

Комплекс

задач предназначен

для автоматизации

процесса учёта

основных средств.

Данный комплекс

задач состоит

из ряда подзадач:

ведение

картотеки

основных средств

на ЭВМ, её корректировка;

Формирование

сводной оборотной

ведомости в

разрезе инвентарных

номеров по

месту их эксплуатации

(хранения) по

материально-ответственным

лицам;

учёт движения

основных средств

организации;

учет амортизационных

отчислений;

учёт затрат

на реконструкцию

и модернизацию

основных средств;

учёт драгметаллов;

переоценка

основных средств.

Эти подзадачи

тесно взаимосвязаны

друг с другом.

Так выходная

информация

первой задачи

является входной

для многих

последующих.

Например, служит

для формирования

сводной оборотной

ведомости.

1. 2. Полное и краткое

наименование

задачи

Полное наименование

задачи: Учет

основных средств

для «Алеся-сервис».

Краткое

наименование:

Учет ОС для ОАО

Алеся-сервис».

1.3. Цель работы

Цель разработки

задачи учета

основных средств

– сократить

сроки решения

задач учета

движения основных

средств, учета

начисления

амортизации,

проведения

переоценки,

составления

отчётов по им.

Автоматизированное

решение задачи

имеет следующие

преимущества:

быстрота,

ожидается

многократное

увеличение

скорости решения

задач;

2) надежность,

автоматизированное

решение задачи

практически

исключает

появления

ошибок, а если

они и появляются,

то имеются

средства для

их исправления;

1.4. Подразделения

пользователей

информации

Результатом

решения данного

комплекса задач

будут пользоваться

бухгалтерия,

гл. инженер и

все материально

ответственные

лица организации

за кем числятся

ОС.

Бухгалтерия

использует

файла остатков

на начало каждого

месяца, оборотную

ведомость,

ведомость

отчисления

амортизации

за месяц.

Гл. инженер

и все материально

ответственные

лица организации

за кем числятся

ОС используют

оборотную

ведомость.

1.5. Периодичность

и продолжительность

решения

По периодичности

весь комплекс

задач можно

разделить на

две части. Подзадачи

1, 3, 5, 6 решаются

по мере поступления

входных документов.

Продолжительность

решения практически

не занимает

времени и зависит

только от скорости

ввода информации

в систему

автоматического

решения. Подзадачи

2, 4, 5 решаются

один раз в месяц.

Общая их продолжительность

составляет

не более 15 минут.

Подзадача 7

решается ежегодно

в начале года.

1.6. Схема документооборота

Схема документооборота

представлена

на рисунке

1.6.1.

Поступление

нового объекта

происходит

в следующем

порядке. На

основании

договора

купли-продажи

осуществляется

приобретение

ОС. Затем объект

поступает на

склад, откуда

его перевозят

в структурное

подразделение.

Если необходим

монтаж оборудования,

то выписывается

акт на монтаж,

который передаётся

инженеру по

оборудованию.

Затем на основании

приказа руководителя

организации

создаётся

комиссия по

приемке-передаче

(ликвидации)

основных средств.

В состав комиссии

входит не менее

3-ёх человек.

Председателем

комиссии является

инженер по

оборудованию

ОАО «Алеся-сервис».

Комиссия осматривает

объект основных

средств и передают

его в эксплуатацию.

На основании

технического

паспорта и

товарно-транспортной

накладной

(форма ТТН-1)

составляется

«акт приема-передачи

основных средств»

(форма ОС-1) и

подписывается

членами комиссии.

Затем он совместно

с технической

документацией

подаётся на

утверждению

гл. инженеру,

а затем – акт

передается

в бухгалтерию,

которая на

основании этих

документов

вводит информацию

в наш комплекс

задач.

Работы по

модернизации

ОС принимает

комиссия, составляет

акт приемки-сдачи

отремонтированных,

реконструированных

и модернизированных

объектов (форма

ОС-3). Он подписывается

членами комиссии,

гл. бухгалтером

и утверждается

директором.

Затем вводится

информация

в ЭВМ.

В случае

внутреннего

перемещения

основных средств

оформляется

товарно-транспортная

накладная (ф.

ТТН-1), которая

подписывается

материально-ответственными

лицами сдающей

и принимающей

сторон. Накладная

утвержденная

директором

организации

передаётся

в бухгалтерию

для отражения

данной операции

в программе.

Производится

дополнение

файла учёта

перемещений

ОС. Вводятся

названия принимающего

и сдающего

подразделений

и проставляются

синтетические

счета бухгалтерского

учета.

При реализации

или безвозмездной

передаче основных

средств действия

аналогичны

вышеуказанным.

Ликвидация

ОС оформляется

«актом о ликвидации

основных средств»

(форма ОС-4), который

оформляется

и подписывается

комиссией.

Затем он утверждается

директором

и поступает

в бухгалтерию,

где происходит

списание объекта

со счетов

бухгалтерского

учета.

Ведётся также

учет драгметаллов,

данные о которых

поступают в

комплекс задач

при вводе информации

о поступлении

ОС.

1.7 Наименование

оборудования

и программное

обеспечение

Спецификация

комплекса

технических

средств приведена

в таблице 1.7.1

Таблица 1.7.1.

Спецификация

комплекса

технических

средств

|

Тип

оборудования

|

Предполагаемое

применение

|

Краткая

техническая

характеристика

|

Стоимость

|

Наименование

предприятия-поставщика

|

| Компьютер |

Хранение,

ввод и изменение

информации. |

AMD

Athlon XP 1800+,

HDD 40 Гб,

ОЗУ

256 Мб,

Video 32 Mб,

CD

ROM 40х

|

400 $ |

Организация

«Космос». |

| Монитор |

Отображение

информации. |

17”,1280x1024@85

Гц |

170 $ |

| Принтер |

Распечатка

документов,

отчетов. |

1200x1200

dpi |

70 $ |

В качестве

операционной

системы может

использоваться

ОС Windows

98SE

/ XP

/ 2000.

В качестве

системы управления

базами данных

выбрана СУБД

PARADOX.

Разработка

ПО производится

в среде программирования

Delphi

версии 5.0,

т.к. на сегодняшний

день он является

одним из наиболее

мощных языков

программирования.

Delphi комбинирует

несколько

важных технологий:

-высокопроизводительный

компилятор

в машинный код

-объектно-ориентированная

модель компонент

-визуальное

(а, следовательно,

и скоростное)

построение

приложений

из программных

прототипов

-масштабируемые

средства для

построения

баз данных

Компилятор,

встроенный

в Delphi, обеспечивает

высокую производительность

и в настоящее

время является

одним из самым

быстрых.

Среда Delphi включает

в себя полный

набор визуальных

инструментов

для скоростной

разработки

приложений,

поддерживающей

разработку

пользовательского

интерфейса

и подключение

к корпоративным

базам данных,

что очень важно

для добавления

новых сервисов

к уже готовым

сервисам.

1.8 Язык программирования

для реализации

проекта

Для реализации

проекта выбран

язык программирования

Pascal

так как он

относительно

прост, гибок

и развит в отношении

типов данных,

поддерживает

технологию

объектно-ориентированного

программирования,

требует небольших

затрат на аппаратное

обеспечение,

и позволит

решить поставленную

задачу с минимальными

затратами

средств и времени.

1.9. Распределение

функций между

персоналом

и техническими

средствами

К функциям

персонала при

решении данного

комплекса задач

относится:

ввод информации

о поступивших

на учёт ОС, а

также о их

модернизации

(реконструкции)

или выбытии;

ввод информации

о движении ОС;

ввод коэффициентов

переоценки

по шифрам;

ввод корреспондирующих

счетов

К функциям

технических

средств относится:

формирование

оборотной

ведомости;

формирование

журнала ордера

по счёту 01 «Основные

средства»

формирование

файла остатков

на начало каждого

месяца;

формирование

ведомости

отчисления

амортизации

ОС за месяц;

формирование

журнала ордера

по счёту 02 «Амортизация»

расчет переоценки

основных средств.

2. Выходная

информация

Таблица 2.1.

Выходная

информация

для комплекса

задач учёта

ОС для ОАО

«Алеся-сервис»

| № |

Наименование

выходной

информации |

Код

носителя |

Краткая

характеристика |

Кому

предназначен |

Периодичность |

Организация |

| 1 |

Сводная

оборотная

ведомость в

разрезе инвентарных

номеров по

местам их

эксплуатации

(хранения) по

материально-ответственным

лицам |

V01-001

|

Распечатка

заполненной

сводной оборотной

ведомости |

Бухгалтерия,

материально-ответственные

лица |

Ежемесячно |

Печатная

форма. Структура

приведения

а приложении

2 |

| 2 |

Журнал-ордер

по счёту 01 «Основные

средства» |

V01-002 |

Распечатка

журнала-ордера

с разнесением

по счетам |

Бухгалтерия |

Ежемесячно |

Печатная

форма. Структура

приведена в

приложении

2 |

| 3 |

Файл

сводной оборотной

ведомости |

FV0101.dbf |

Файл

формирования

ежемесячной

сводной оборотной

ведомости

Структура

приведена в

таблице 2.2 |

Бухгалтерия |

Ежемесячно |

Файл

с прямым доступом,

находится на

ЖД

|

| 4 |

Ведомость

отчисления

амортизации

за месяц |

V02-001 |

Распечатка

заполненной

ведомости |

Бухгалтерия |

Ежемесячно |

Печатная

форма. Структура

приведения

а приложении

2 |

| 5 |

Журнал-ордер

по счёту 02 «Амортизация

основных средств» |

V02-002 |

Распечатка

журнала-ордера

с разнесением

по счетам |

Бухгалтерия |

Ежемесячно |

Печатная

форма. Структура

приведена в

приложении

2 |

| 6 |

Файл

ведомости

амортизации |

FV0201.dbf |

Файл

формирования

ежемесячной

амортизационной

ведомости.

Структура

приведена в

таблице 2.3 |

Бухгалтерия |

Ежемесячно |

Файл

с прямым доступом,

находится на

ЖД

|

| 7 |

Ведомость

переоценки

ОС |

V03-001 |

Распечатка

ведомости

переоценки |

Бухгалтерия |

Ежегодно |

Печатная

форма. Структура

приведена в

приложении

2 |

| 8 |

Файл

ведомости

переоценки |

FV0300.dbf |

Файл

формирования

ведомости

переоценки.

Структура

приведена в

таблице 2.4 |

Бухгалтерия |

Ежегодно |

Файл

с прямым доступом,

находится на

ЖД

|

| 9 |

Файл

учета драгметаллов |

dragmet.dbf |

Служит

для накопления

информации

о драгметаллах

Структура

приведена в

таблице 2.5 |

Гл.

Инженер

|

По

мере поступления

ОС |

Файл

с прямым доступом,

находится на

ЖД

|

Структура файла

сводной оборотной

ведомости.

(FV0101.dbf)

Таблица 2.2

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number

(10) |

Обязат. |

| Подразделение |

Pod |

String

(30) |

Справочник

подразделений

и мат. отв. лиц |

| Наименование |

Name |

String (99) |

|

| Сальдо

на начало месяца |

Ost_nach |

Number (15) |

|

| Дебет

счёта 01 |

D01 |

Number(15) |

|

| Дебет

счёта 08 |

D08 |

Number(15) |

|

| Кредит

счёта 01 |

K01 |

Number(15) |

|

| Кредит

счёта 02 |

K02 |

Number (15) |

|

| Кредит

счёта 91 |

K91 |

Number(15) |

|

| Кредит

счёта 92 |

K92 |

Number(15) |

|

| Сальдо

на конец месяца |

Ost_konetc |

Number (15) |

|

Структура файла

ведомости

амортизации.

(FV0201.dbf)

Таблица 2.3

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number

(10) |

Обязат. |

| Восстановительная

стоимость |

Vost |

Number

(15) |

|

| Норма

амортизации

за месяц |

NM |

String (5.4) |

|

| Начислено

АО на начало

месяца |

NACHNM |

Number (15) |

|

| Начислено |

NACH |

Number(15) |

|

| Кредит

счёта 23 |

К23 |

Number(15) |

|

| Кредит

счёта 26 |

K26 |

Number(15) |

|

| Кредит

счёта 44 сб. 2 |

K44 |

Number

(15) |

|

| Начислено

на начало

следующего

месяца |

NACHSM |

Number

(15) |

|

| Остаточная

стоимость |

OST_stoim |

Number(15) |

|

Структура файла

ведомости

переоценки.

(FV0300.dbf)

Таблица

2.4

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number

(10) |

Обязат. |

| Восстановительная

стоимость |

Vost |

Number

(15) |

|

| Код

нормы амортизации |

shifr |

Number(5) |

|

| Коэффициент |

koef |

Number (4.3.) |

|

| Начислено

амортизации

за весь период

до переоценки |

NACHDO |

Number(15) |

|

| Восстановительная

стоимость

после переоценки |

Vost_New |

Number(15) |

|

| Удельный

вес амортизации

в восстановительной

стоимости |

DAvVS |

Number(5.2) |

###.##% |

| Начислено

амортизации

после переоценки |

NACHPO |

Number(15) |

|

Структура

файла учета

драгметаллов

dragmet.dbf).

Таблица 2.5

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number (10) |

Обязат. |

| Наименование

драгоценных

металлов |

NDM |

String (15) |

|

| Код

драгметалла |

KD |

Number(3) |

Спр.

драгметаллов |

| Ед.

измерений |

EDZM |

Number(15) |

|

| Содержание |

SD |

Number(11.6) |

|

3. Входная

информация

Таблица 3.1.

Входная

информация

комплекса задач

учёта ОС для

ОАО «Алеся-сервис»

| № |

Наименование

входной информации |

Код

носителя

информации |

Краткая

характеристика |

Где

и как формируется |

Переодич-ность |

| 1 |

Акт

приемки-передачи

основных средств |

С01Р004

Типовая

форма ОС-1

|

Документ

для принятия

ОС на учёт |

Формирует

и подписывает

приемо-сдаточная

комиссия |

По

мере поступления

ОС |

| 2 |

Акт

о ликвидации

основных средств |

С01Р005

Типовая

форма ОС-4

|

Документ

для снятия

ОС с учёта |

Формирует

и подписывает

приемо-сдаточная

комиссия |

По

мере ликвидации

ОС |

| 3 |

Акт

приемки-сдачи

отремонтированных,

реконструированных

и модернизированных

объектов |

С01Р007

Типовая

форма ОС-3

|

Документ

увеличивающий

стоимость

объекта после

модернизации. |

Формирует

и подписывает

приемо-сдаточная

комиссия |

По

мере окончания

работ по модернизации. |

| 4 |

Товарно-транспортная

накладная |

С01Р007

Типовая

форма ТТН1

|

Документ

на внутреннее

перемещение

ОС |

Заполняется

передающей

стороной |

По

мере движения

ОС |

| 5 |

Файл

картотеки

|

kartotek.dbf

находится

на ЖД

|

Служит

для накопления

сведений об

объектах основных

средств. Структура

приведена в

таблице 3.2 |

Формируется

в подзадаче

№1 |

По

мере поступления

актов приемки-передачи |

| 6 |

Файл

учёта движения

ОС

|

dvigenie.dbf

находится

на ЖД

|

Служит

для накоплении

информации

о местонахождении,

перемещении.

выбытии объекта

ОС Структура

приведена в

таблице 3.4 |

Формируется

в подзадаче

№1 |

По

мере поступления

актов приемки-передачи,

актов о ликвидации,

товарно-транспортных

накладных |

| 7 |

Файл

учёта изменений

стоимости

объекта ОС

(модернизации,

реконструкции

и т.д.) |

izmstoim.dbf |

Служит

для накоплении

информации

о изменении

стоимости ОС

Структура

приведена в

таблице 3.5 |

Формируется

в подзадаче

1

|

По

мере модернизации

или реконструкции

или после

проведения

переоценки |

| 8 |

Файл

справочника

«ответственные

лица по подразделениям» |

FS0001.dbf |

Служит

для хранения

данных о материально

ответственных

лицах по подразделениям

Структура

приведена в

таблице 3.6 |

Формируется

при первом

запуске программы.

|

Однократно.

Редактируется

в процессе

работы системы

по мере необходимости.

|

| 9 |

Файл

справочника

«коды драгметаллов» |

FS0002.dbf |

Служит

для хранения

данных о материально

ответственных

лицах по подразделениям

Структура

приведена в

таблице 3.7 |

Формируется

при первом

запуске программы.

|

Однократно.

Редактируется

в процессе

работы системы

по мере необходимости.

|

| 10 |

Файл

справочника

«коэффициенты

переоценки» |

FS0003.dbf |

Служит

для хранения

коэффициентов

для проведения

переоценки.

Структура

приведена в

таблице 3.8 |

Формируется

при первом

запуске программы.

|

Редактируется

в процессе

работы ежегодно

ил по мере

необходимости.

|

Структура файла

картотеки

(kartotek.dbf).

Таблица 3.2

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number (10) |

Обязат. |

| Полное

наименование |

Name |

String (99) |

|

| Модель |

Model |

String (50) |

|

| Наименование

изготовителя |

Izgot |

String (99) |

|

| Год

выпуска |

God |

Number (4) |

|

| Заводской

номер |

ZavNum |

String (10) |

|

| Номер

акта о вводе |

NAkt |

Number (8) |

|

| Дата

ввода |

DIn |

DATE |

|

| Дата

выбытия |

Dout |

DATE |

|

| Первоначальная

стоимость |

PS |

Number (15) |

|

| Код

нормы амортизации |

Shifr |

Number (5) |

Из

временного

республиканского

классификатора

основных средств

и нормативного

срока их службы |

| Срок

полезного

использования |

SPI |

Number(5.2) |

| Восстановительная

стоимость |

Vost |

Number (15) |

|

| Норма

АО на полное

восстановление |

NAOPV |

Number (5.2) |

|

| Сумма

АО на полное

восстановление |

SAOPV |

Number (15) |

|

| Сумма

АО с начала

эксплуатации |

SAONE |

Number (15) |

|

| Остаточная

стоимость |

Ost |

Number (15) |

|

| Счет

отнесения

затрат |

Schetzatr |

Number (4) |

Возможны

варианты 4402,

2300 или 2600 |

Структура файла

учёта движений

ОС (Dvigenie.dbf).

Таблица 3.4

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number

(10) |

Обязат. |

| Дата

движения |

DD |

Date |

|

| Номер

документа |

NDD |

Number(10) |

|

| Принимающее

подразделение |

PRPod |

Number (30) |

Справочник

подразделений

и мат. отв. лиц |

| Дебет

счета 01 |

PRSceta |

String(19)

Формат

NNnn,NNnn,NNnn,NNnn |

Например

счет 08 и счёт

91, субсчёт 2 ->

0800,9102 |

| Сдающее

подразделение |

SDPod |

Number (30) |

Справочник

подразделений

и мат. отв. лиц |

| Кредит

счёта 01 |

SDSceta |

String(19)

Формат

NNnn,NNnn,NNnn,NNnn |

Например

счет 02 и счёт

92, субсчёт 2 ->

0200,9202 |

Структура

файла учёта

изменений

стоимости

(izmstoim.dbf).

Таблица 3.5

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Инвентарный

номер |

INN |

Number (10) |

Обязат. |

| Дата

изменения

стоимости |

DS |

Date |

|

| Номер

документа |

NDM |

Number(10) |

|

| Содержание

записи |

SODER |

String (13) |

Н-р

«модернизация»,

«реконструкция»

и .т.д. |

| Сумма |

Sum |

Number(15) |

|

| Стоимость

до изменения |

STDOIZM |

Number(15) |

|

| Стоимость

после изменения |

STPOIZM |

Number(15) |

|

Структура файла

справочника

«ответственные

лица по подразделениям».

(FS0001.dbf)

Таблица 3.6

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Подразделение |

POD |

String

(30) |

Ключ |

| Материально

ответственное

лицо |

Face |

String (30) |

|

Структура файла

справочника

«драгметаллы».

(FS0002.dbf)

Таблица

3.7.

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Наименование

драгметалла |

NDM |

String

(15) |

Ключ |

| Код

драгметалла. |

KD |

Number (3) |

|

Структура файла

справочника

«коэффициенты

переоценки».

(FS0003.dbf)

Таблица

3.8.

| Наименование |

Идентификатор |

Шаблон |

Примечание |

| Шифр

нормы амортизации |

Shifr |

String

(15) |

|

| Коэффициент

на ОС числившееся

на начало года |

КNach |

Number(6.5) |

|

| Коэффициент

при вводе в

январе |

01 |

Number(6.5) |

|

| Коэффициент

при вводе в

феврале |

02 |

Number(6.5) |

|

| Коэффициент

при вводе в

марте |

03 |

Number(6.5) |

|

| Коэффициент

при вводе в

апреле |

04 |

Number(6.5) |

|

| Коэффициент

при вводе в

мае |

05 |

Number(6.5) |

|

| Коэффициент

при вводе в

июне |

06 |

Number(6.5) |

|

| Коэффициент

при вводе в

июле |

07 |

Number(6.5) |

|

| Коэффициент

при вводе в

августе |

08 |

Number(6.5) |

|

| Коэффициент

при вводе в

сентябре |

09 |

Number(6.5) |

|

| Коэффициент

при вводе в

октябре |

10 |

Number(6.5) |

|

| Коэффициент

при вводе в

ноябре |

11 |

Number(6.5) |

|

| Коэффициент

при вводе в

декабре |

12 |

Number(6.5) |

|

4. АЛГОРИТМ

РЕШЕНИЯ ЗАДАЧИ

4.1 Укрупненная

блок-схема

решения задачи

Укрупненная

блок-схема

алгоритма

решения задачи

приведена в

приложении

№4.

4.2 Структура

программного

обеспечения

Схема связи

модулей показана

на рисунке

4.2.1

Рис. 4.2.1. Связь

программных

модулей

Используемое

программное

обеспечение

состоит из ряда

модулей:

Главный

МОДУЛЬ (М0)

– главный модуль

программы.

Осуществляет

взаимодействие

прочих модулей

программы. При

первом запуске

программы

создает файлы

базы данных

Kartotek.dbf,

Dvigenie.dbf,

izmstoim.dbf,

dragmet.dbf.

При каждом

следующем

запуске проверяет

их наличие и,

если они отсутствуют,

выдает критическое

сообщение.

Модуль №1

(M1)

– модуль используется

для ввода данных

о основных

средствах и

их редактировании.

Входная

информация:

Акт приемки-передачи

ОС;

Акт о ликвидации

ОС;

Товарно-транспортная

накладная;

Акт о модернизации

ОС;

Файл картотеки

(Kartotek.dbf);

Файл учёта

движения ОС

(Dvigenie.dbf);

Файл учёта

изменения

стоимости ОС

(Izmstoim.dbf);

Файл учёта

драгметаллов

(dragmet.dbf);

Файл справочника

материально

ответственных

лиц по подразделениям

(FS0001.dbf);

Файл справочника

кодов драгметаллов

(FS0002.dbf);

Выходная

информация:

Файл картотеки

(Kartotek.dbf);

Файл учёта

движения ОС

(Dvigenie.dbf);

Файл учёта

изменений

стоимости ОС

(Izmstoim.dbf);

Файл учёта

драгметаллов

(Dragmet.dbf);

2.1 Ввод. Ввод

информации

производится

только на основании

«Акт приемки-передачи

ОС» или первоначальном

заполнении

базы данных.

Все файлы открываются

для чтения и

записи одновременно.

На экране

выдаются реквизиты,

которые необходимы

для заполнения.

Их необходимо

заполнить все

кроме даты

выбытия. Допускается

оставить

незаполненными

наименование

завода изготовителя

и год выпуска,

если это невозможно

установить.

Если в объекте

ОС присутствуют

драгметаллы,

то следует

поставить

галочку возле

надписи «Наличие

драгметаллов»

и внести в таблицу

всю требуемую

информацию.

Затем

после окончании

ввода при сохранении

информация

заносится в

файлы. При этом:

для файла

Kartotek.dbf

предварительно

рассчитывается

«норма на полное

восстановление»

«сумма АО на

полное восстановление».В

поле «восстановительная

стоимость»

значение равное

первоначальной

стоимости В

поле «сумма

с начала амортизации»

устанавливается

нулевое значение.

Остаточная

сумма указывается

равной первоначальной;

при добавлении

информации

в файл Dvigenie.dbf

«дата движения»

указывается

равной дате

ввода в эксплуатацию,

«номер документа»

- равным номеру

акта о вводе,

«принимающее

подразделение»

- равно значению

поля «Подразделение»,

которое расположено

на форме программы

при вводе данных.

«Принимающее

ответственное

лицо» также

заполняется

автоматически

на основании

справочника

материально

ответственных

лиц по подразделениям

(FS0001.dbf).

Значение «дебет

счёта движения»

устанавливается

равным 0800. Остальные

поля записи

остаются пустыми;

при добавлении

информации

в файл Izmstoim.dbf

значения поля

«номер документа»

равняется

номеру акта

о вводе, «дата

изменения

стоимости»

- дате ввода в

эксплуатацию,

«содержание

записи» устанавливается

равным значению

“Ввод”. «Сумма»

и «стоимость

после изменения»

равно первоначальной

стоимости.

Стоимость до

изменения

приравнивается

к нулю.

при наличии

драгметаллов

добавляются

записи в файл

Dragmet.dbf.

Значения всех

полей заполняются

в соответствие

с введёнными

данными, а поле

«код драгметалла»

берётся из

справочника

FS0002.dbf.

2.2 Корректировка.

Она осуществляется

по инвентарному

номеру и зависит

от типа корректируемой

информации.

Если происходит

корректировка

данных картотеки,

то открывается

только файл

Kartotek.dbf

для чтения-записи.

Реквизиты

редактируются

на форме курсором

и затем поступают

обратно в файл.

При корректировке

движения, изменении

стоимости,

данных о драгметаллах

также открываются

только соответствующие

файлы. При изменении

первоначальной

стоимости или

нормы амортизации

пересчитывается

сумма амортизации,

сумма на полное

восстановление,

остаточная

стоимость.

Корректура

вводится с

подтверждением

на сохранение.

2.3 Выбытие

ОС. По инвентарному

номеру находится

корректируемая

запись. Открываются

файлы Kartotek.dbf

и Dvigenie.dbf

для чтения-записи.

Добавляется

запись в таблице,

в которой указывается

информация

о дате движения,

номере документа,

проставляется

кредит счёта

движения. При

физическом

добавлении

записи в файл

Dvigenie.dbf

автоматически

проставляются

«сдающее

подразделение»

и «сдающее

материально

ответственное

лицо», которые

равны полям

«принимающего

подразделения»

и «принимающего

ответственного

лица» на дату

предыдущего

движения данного

объекта. В файл

Kartotek.dbf

заносим в запись

соответствующую

инвентарному

номеру объекта

в поле «дата

выбытия»

приравнивается

«дате документа»

2.4. Внутреннее

перемещение.

Открывается

файл Dvigenie.dbf.

По инвентарному

номеру находится

необходимая

запись. Затем

указывается

дата движения,

номер документа,

сдающее и принимающее

подразделения.

При записи в

файл также

автоматически

проставляются

дебет и кредит

счетов равными

0100 и в соответствие

со справочником

материально

ответственных

лиц по подразделениям

проставляются

сдающее и принимающее

материально-ответственное

лицо.

2.5. Модернизация.

Данные о ней

вводятся следующим

образом: открывается

файл Izmstoim.dbf

и находится

по инвентарному

номеру объекта

запись с последней

датой изменения

его стоимости.

Затем формируется

новая запись.

В поле «содержание

операции»

проставляется

“модернизация”.

Указывается

дата модернизации

и её сумма. При

записи в файл

также автоматически

генерируются

«стоимость

до изменения»

и «стоимость

после изменения»

равные соответственно

«стоимости

после изменения»

на предыдущую

дату движения

и «стоимости

после изменения»

на предыдущую

дату движения

+ сумма изменений

на дату вводимой

модернизации.

2.6. Удаление

ликвидированных

основных средств

из базы данных.

Удаление выполняется

раз в год или

по решению

бухгалтера

ведущего ОС.

При этом

производится

физическое

удаление записей

из файлов

Kartotek.dbf,

Dvigenie.dbf,

Izmstoim.dbf,

Dragmet.dbf

по инвентарным

номерам для

которых с момента

даты выбытия

прошло не менее

10 лет.

Модуль №2

(М2) – модуль

для формирования

файла сводной

оборотной

ведомости.

Входная

информация:

Файл картотеки

(Kartotek.dbf);

Файл учёта

движения ОС

(Dvigenie.dbf);

Файл справочника

материально

ответственных

лиц по подразделениям

(FS0001.dbf);

Выходная

информация:

Файл оборотной

ведомости

FV0101.dbf

При вызове

программного

модуля М2 доступным

для работы

становятся

файлы накоплений

Kartotek.dbf,

Dvigenie.dbf,

а также создается

файл оборотной

ведомости

FV0101.dbf.

Формируется

данный файл

следующим

образом:

открывается

для чтения

файлы FS0001.dbf,

FS0002.dbf,

Kartotek.dbf,

Dvigenie.dbf

берется

подразделение

из справочника

материально-ответственных

лиц по подразделениям

по алфавиту.

Если все подразделения

взяты, то закрываем

файл FV0101.dbf

ищется в

файле Dvigenie.dbf

запись, для

которой «принимающее

подразделение»

равно взятому

в п.2, на дату

последнего

движения по

инвентарному

номеру. Если

такое подразделение

найдено то

переходим к

пункту 4, иначе

к пункту 6.

в соответствие

с инвентарным

номером в файле

Kartotek.dbf,

находится

наименование

объекта ОС.

формируется

запись файла

FV0101.dbf.

для которой

«инвентарный

номер» равен

номеру найденному

в п.3., «наименование»

равно найденному

в п.4., «подразделение»

равно выбранному

в п. 2., «сальдо

на начало месяца»

равно 0. Если

«сдающее

подразделение»

= пустой строке

то «Дебет счёта

01» приравниваем

к нулю, а «Дебет

счёта 08» = восстановительной

стоимости

объекта. Иначе

наоборот. Значения

полей «кредит

счёта 01», «кредит

счёта 02», «кредит

счёта 91», «кредит

счёта 92» = 0. «Сальдо

на конец месяца»

= «Сальдо на

начало месяца»+сумма

по дебетам

счетов – сумма

по кредитам

счетов. Сформированная

запись добавляется

в файл.

ищется в

файле Dvigenie.dbf

запись, для

которой «сдающее

подразделение»

равно взятому

в п.2, на дату

последнего

движения по

инвентарному

номеру. Если

такое подразделение

найдено то

переходим к

пункту 7, иначе

к пункту 2

в соответствие

с инвентарным

номером в файле

Kartotek.dbf,

находится

наименование

объекта ОС.

формируется

запись файла

FV0101.dbf.

для которой

«инвентарный

номер» равен

номеру найденному

в п.6., «наименование»

равно найденному

в п. 7, «подразделение»

равно выбранному

в п. 2., «сальдо

на начало месяца»

равно восстановительной

стоимости

объекта. Если

«принимающее

подразделение»

= пустой строке

то «Кредит

счёта 01» =0; «Кредит

счёта 02» = «Сумма

амортизационных

отчислений»

для данного

инвентарного

номера. Если

«Кредит счета»

в записи найденной

в п.6 =9100,то «Кредит

счёта 91» = «сальдо

на начало

месяца»-«Сумма

амортизационных

отчислений»,

а «Кредит счёта

92» =0; Если «Кредит

счета» в записи

найденной в

п.6 =9200,то «Кредит

счёта 91» = 0, а «Кредит

счёта 92» =«сальдо

на начало

месяца»-«Сумма

амортизационных

отчислений».

Если «сдающее

подразделение

<> пустой строке,

то «Кредит

счёта 01» = восстановительной

стоимости

объекта. А все

остальные

равны нулю.

«Сальдо на

конец месяца»

= «Сальдо на

начало месяца»+сумма

по дебетам

счетов – сумма

по кредитам

счетов. Сформированная

запись добавляется

в файл.

Модуль №3

(М3) – модуль

для формирования

файла амортизационной

ведомости.

Входная

информация:

Файл картотеки

(Kartotek.dbf);

Выходная

информация:

Файл амортизационной

ведомости

FV0201.dbf

Файл картотеки

(Kartotek.dbf);

При вызове

программного

модуля М3 доступным

для работы

становятся

файл Kartotek.dbf,

а также создается

файл амортизационной

ведомости

FV0201.dbf.

Формируется

данный файл

следующим

образом: Для

каждого объекта

заносятся в

файл FV0201.

dbf

из Kartotek.dbf

его «инвентарный

номер», «наименование

объекта»,

«восстановительная

стоимость»,

«норма амортизации

за месяц»

рассчитывается

по значению

поля «норма

на полное

восстановление»

/ 12, а «начислено

АО на начало

месяца» = «Сумма

АО с начала

эксплуатации».

Если месяц

ввода в эксплуатацию

<> месяцу начисления

амортизации

или остаточная

стоимость <>0

или дата выбытия

меньше текущей,

то «Начислено»

рассчитывается

как «Восстановительная

стоимость»*«норма

амортизации

за месяц». Иначе

равно нулю. В

зависимости

от счета отнесения

затрат найденное

значение

присваивается

одному из полей

«Кредит счёта23»,

«Кредит счёта26»

или «Кредит

счёта44». Значение

поля «начислено

на начало следующего

месяца» = «начислено

АО на начало

месяца»+«начислено».

Сформированная

запись заносится

в файл FV0201.dbf.

Одновременно

с этим в файле

kartotek.dbf

«Сумма АО с

начала эксплуатации»

= «начислено

на начало следующего

месяца», а

«остаточная

стоимость»

= «Восстановительная

стоимость»-

«начислено

на начало следующего

месяца».

Модуль №4

(М4) – модуль

для формирования

файла ведомости

переоценки.

Входная

информация:

Файл картотеки

(Kartotek.dbf);

Выходная

информация:

Файл ведомости

переоценки

FV0300.dbf

Файл картотеки

(Kartotek.dbf);

При вызове

программного

модуля М4 доступным

для работы

становятся

файл накоплений

Kartotek.dbf,

а также создается

файл ведомости

переоценки

FV0300.dbf.

Файл открывается

для чтения и

записи одновременно.

Формируется

файл FV0301.dbf

следующим

образом: создается

новая запись,

состоящую из

полей «инвентарный

номер», «код

нормы амортизации»,

«коэффициент

переоценки»,

«восстановительная

стоимость до

переоценки»,

«восстановительная

стоимость после

переоценки»

«начислено

амортизации

до переоценки»,

«процент

амортизации»,

, «начислено

амортизации

после переоценки».

Поля 1,2,4,5 переносятся

из файла картотеки

kartotek.dbf

напрямую из

соответствующих

полей. Коэффициент

переоценки

берётся из

справочника

FS0300.dbf в зависимости

от кода группы

амортизации

(шифра) и даты

ввода. Если

объект числился

на учете по

состоянию на

1.01. предыдущего

года, то для

его берётся

коэффициент

из поля таблицы

«Коэффициент

на ОС числившееся

на начало года»

для данного

кода группы.

Если объект

поступил в

течение года,

то для него

берется коэффициент

соответствующий

месяцу ввода.

Например если

объект был

введён в марте,

то для него

будет установлен

коэффициент

из поля «Коэффициент

при вводе в

марте» для

данного кода

группы. Значение

поля «удельный

вес амортизации

в восстановительной

стоимости»

рассчитывается

по формуле

«начислено

амортизации

до переоценки»/

«восстановительная

стоимость до

переоценки».

«Восстановительная

стоимость после

переоценки»

равна произведению

«восстановительной

стоимости до

переоценки»

на «коэффициент

переоценки».

«Сумма амортизации

после переоценки»

равна «восстановительной

стоимости после

переоценки»

умноженной

на «процент

амортизации».

Сформированная

запись заносится

в файл FV0300.dbf

и одновременно

в файле kartotek.dbf

обновляются

поля «восстановительная

стоимость»,

«Сумма АО с

начала эксплуатации»

и «остаточная

стоимость».

В файле Izmstoim.dbf

на дату 01.01. года

переоценки

для инвентарного

номера делается

запись о переоценке

и новой восстановительной

стоимости.

Модуль №5

(М5) – модуль

для ведения

справочников.

Входная

информация:

Файл справочника

материально

ответственных

лиц по подразделениям

(FS0001.dbf);

Файл справочника

кодов драгметаллов

((FS0002.dbf);

Файл справочника

коэффициентов

переоценки

((FS0003.dbf);

Выходная

информация:

Файл справочника

материально

ответственных

лиц по подразделениям

(FS0001.dbf);

Файл справочника

кодов драгметаллов

((FS0002.dbf);

Файл справочника

коэффициентов

переоценки

((FS0003.dbf);

Этот модуль

может быть

вызван в любом

месте программы.

Модуль который

работает в

данный момент

посылает запрос

в главный модуль,

который в свою

очередь и вызывает

модуль ведения

справочников.

На то время

которое он

работает все

другие модули

блокируются

для избежания

неверных расчётов.

Данный модуль

обеспечивает

редактирование

и просмотр

файлов справочников,

следит за

корректностью

за правильностью

ввода данных

в справочниках.

Модуль №6

(М6) – модуль

печати документов.

Входная

информация:

Файл ведомости

амортизации

FV0300.dbf

Файл амортизационной

ведомости

FV0201.dbf

Файл оборотной

ведомости

FV0101.dbf

Файл картотеки

(Kartotek.dbf);

Выходная

информация:

Печатные

формы документов.

(См. Приложение

2)

Данный модуль

позволяет

преобразовать

файлы ведомостей

в документы

и вывести их

на печать.

1. Сводная

оборотная

ведомость.

Входными является

файлы FV0101.dbf

и Kartotek.dbf

Ведомость

формируется

по подразделениям.

Данные для

каждого подразделения

начинаются

с новой страницы.

Выводятся

наименование

объекта ОС,

инвентарный

номер, остаток

на начало месяца,

дебет, кредит,

остаток на

конец месяца.

Дебет равен

сумме по полям

«Дебет счёта

01» и «Дебет счёта

08». Кредит равен

сумме по полям

«Кредит счёта

01», «Кредит счёта

02», «Кредит счёта

91» и «Кредит

счёта 92». После

вывода данных

о каждом подразделении

выводится итого

по столбцам

«Остаток на

начало месяца»,

«Дебет», «Кредит»

и «Остаток на

конец месяца».

На последней

странице также

выводится итого

по предприятию.

2. Журнал ордер

по счёту 01 «Основные

средства» .

Входными является

файлы FV0101.dbf

и Kartotek.dbf

Ведомость

формируется

по предприятию.

В столбец «Сальдо

на начало месяца»

Заносится сумма

по полю «Сальдо

на начало месяца»

файла оборотной

ведомости. В

столбец «В

дебет счёта

01 с кредита

следующих

счетов» заносится:

в столбец 0100 сумма

по полю «Дебет

счёта 01» для

всех инвентарных

номеров, в столбец

0800 сумма по полю

«Дебет счёта

08». В столбец

«итого по дебету»

сумма по столбцам

0100 и 0800. Аналогично

заполняются

значения и для

столбца «С

кредита счета

01 в дебет следующих

счетов». Сальдо

на конец месяца

равно сальдо

на начало месяца

+ итого по дебету

счетов – итого

по кредиту

счета.

3. Ведомость

переоценки.

Входными является

файлы FV0301.dbf

и Kartotek.dbf.

В ведомости

показывается

переоценка

всех имеющихся

основных средств.

Помимо информации

находящейся

в файле FV0301.dbf

также выводятся

наименование

ОС и год ввода

в эксплуатацию.

В конце документа

выводится

строка итого

по столбцам:

восстановительная

стоимость до

переоценки,

сумма амортизации

до переоценки,

восстановительная

стоимость после

переоценки,

сумма амортизации

после переоценки.

4. Ведомость

амортизации.

Входными является

файлы FV0201.dbf,

и Kartotek.dbf.

Помимо информации

хранящейся

в файле ведомости

указываются

наименование

из Kartotek.dbf

и код нормы

амортизации

из FN0002.dbf.

Значения полей

«Кредит счёта

23», «Кредит счёта

26», «Кредит счёта

44» не выводятся.

В конце документа

выводится сумма

по столбцам

«начислено

амортизации

на начало месяца»,

«начислено

за период»,

«начислено

амортизации

на конец месяца»,

«остаточная

стоимость».

5. Ведомость

амортизации.

Входными является

файлы FV0201.dbf,

FV0101.dbf

и Kartotek.dbf.

В столбец «сальдо

на начало месяца»

заносится сумма

по полю «начислено

на начало месяца»

файла FV0201.dbf.

В столбец «В

дебет счёта

02 с кредита

следующих

счетов» и в

«итого по дебету»

записывается

сумма по полю

«Кредит счёта

02» из файла

FV0201.dbf.

В столбец «С

кредита счета

02 в дебет следующих

счетов» заносятся:

в столбец 2300 сумма

по полю «Кредит

счёта 23», в столбец

2600 сумма по полю

«Кредит счёта

26», в столбец

4402 сумма по полю

«Кредит счёта

44». В столбец

8300 для всех месяцев

кроме декабря

проставляется

0. Если месяц

равен декабрю,

то открывается

файл FV0300

и проставляется

разность между

суммами по

полям «начислено

амортизации

после переоценки»

и «начислено

амортизации

до переоценки».

«Итого по кредиту

счёта» равняется

сумме по кредиту

всех счетов.

«Сальдо на

конец месяца»

равно «Сальдо

на начало месяца»

- Итого по дебету

счета + Итого

по кредиту

счёта.

ЗАКЛЮЧЕНИЕ

В ходе выполнения

курсовой работы

был разработан

документ постановка

и алгоритм

решения задачи

«Учёт основных

средств для

ОАО «Алеся-сервис».

В первом

разделе данного

отчета определено

назначение

и область применения

задачи. Во втором

и третьем разделах

описана выходная

и входная информация,

необходимая

для решения

автоматизированных

задач. В четвертом

разделе приведен

алгоритм решения

задачи.

Необходимый

графический

материал приведен

в приложениях.

Выполнение

курсовой работы

помогло приобрести

практические

навыки, необходимые

для разработки

документов

постановки

и алгоритма

решения задачи.

ЛИТЕРАТУРА

1. Балагин

В.В. Теоретические

основы автоматизированного

управления.

Учебное пособие

для вузов. –

М.: Высшая Школа,

1991.

2. Кравченко

Л.И. Бухгалтерский

учет в торговле

и общественном

питании.

Учебно-практическое

пособие. - Мн.:ФУАинформ,

2001

3.

Микалев С.Б.,

Соболев В.А.,

Желнерович

Е.А. Методологические

основы разработки

АСУ. – Мн.: Высшая

школа, 1985.

Сценарий

Диалога

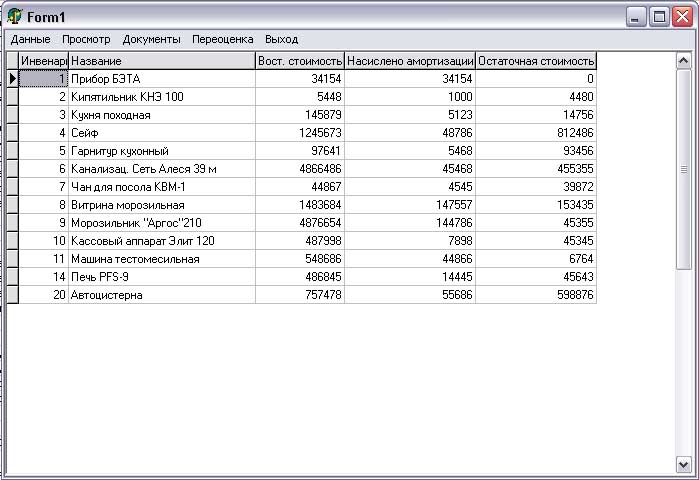

После запуска

программы на

экране появляется

её окно, содержащее

меню и таблицу

наличия основных

средств предприятия.

Рисунок 1

Рис.

1. Главная форма

программы

При выборе

пункта меню

«Данные», на

экране появляется

подменю, которые

представлены

на рисунке 2.

Рис. 2 Подменю

меню «Данные»

Выбрав подпункт

«Ввод новых

ОС» появляется

окно ввода

информации

о поступившем

ОС. Рисунок 3.

В нем необходимо

заполнить все

поля. Допускается

оставить свободными

«Завод изготовитель»,

«год выпуска»,

если это невозможно

установить.

Если в водимом

основном средстве

имеются драгметаллы

(камни), то устанавливается

галочка внизу

окна возле

текста «Наличие

драгметаллов».

О дновременно

с этим выскакивает

новое диалоговое

окно а котором

требуется

указать какие

драгметаллы

и сколько их

содержится.

Рисунок 4. После

ввода всех

данных по

драгметаллам

для сохранения

информации

следует нажать

кнопку «Готово»,

для отмены

просто закрыть

окно. По завершению

ввода о ОС следует

нажать кнопку

«Принять» для

внесения данных

в БД. дновременно

с этим выскакивает

новое диалоговое

окно а котором

требуется

указать какие

драгметаллы

и сколько их

содержится.

Рисунок 4. После

ввода всех

данных по

драгметаллам

для сохранения

информации

следует нажать

кнопку «Готово»,

для отмены

просто закрыть

окно. По завершению

ввода о ОС следует

нажать кнопку

«Принять» для

внесения данных

в БД.

Если все поля

заполнены в

соответствие

с требованиями

то вновь откроется

форма 1. иначе

будет попрошено

повторно ввести

значения для

некоторых

полей.

П

Рис.

3 Окно добавления

ОС

ри

выборе подпункта

«Удаление из

БД ОС» будут

удалены сведения

из БД тех объектов

ликвидация

которых была

в дата выбытия

принадлежит

прошлому году,

однако останется

физическая

запись в файле

о инвентарном

номере и названии.

После окончания

всех требуемых

данных будет

сообщение о

завершении

удаления. ри

выборе подпункта

«Удаление из

БД ОС» будут

удалены сведения

из БД тех объектов

ликвидация

которых была

в дата выбытия

принадлежит

прошлому году,

однако останется

физическая

запись в файле

о инвентарном

номере и названии.

После окончания

всех требуемых

данных будет

сообщение о

завершении

удаления.

В

Рис.

4 Окно драгметаллы

ыбрав подпункт

«Редактирование»

будет открыто

окно идентичное

окну добавления,

только в нем

также будут

заполнены все

поля в соответствие

с той записью

ОС которая была

текущей.

4.

Окно драгметаллы

При выборе

подпункта

«Добавить

движение»

появляется

окно добавления

данных о движении

ОС (рисунок 5).

Особенность

заполнения

состоит в том,

что в случае

продажи или

безвозмездной

передачи в

другую организацию,

а также при

ликвидации

наименование

подразделения

получателя

не указывается.

По окончании

ввода нажимается

кнопка «добавить».

Если выбран

подпункт «Добавить

модернизацию»

то появляется

окно «Увеличение

стоимости»,

представленное

на рисунке 6.

Вверху можно

ввести инвентарный

номер модернизируемого

объекта, если

его не ввести,

то будет происходить

изменение для

текущей записи.

После введения

суммы модернизации

и нажатия на

кнопку «Принять»

программа

возвращается

в главное окно

(рисунок 1.)

Рисунок 5

«Добавление

данных о движении

ОС»

При выборе

пункта меню

«Просмотр»,

на экране появляется

подменю, которые

представлены

на рисунке 7.

Рис. 7 Подменю

пункта «Просмотр»

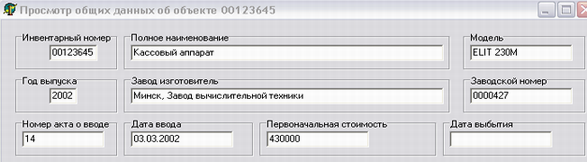

Если выбрать

подпункт «Общие

сведения», то

в новом окне

в табличной

форме выводятся

общие сведения

о текущем объекте

основных средств.

Показанные

на рисунок 8

Вся информация,

за исключением

инвентарного

номера, выведенная

на экран запрещена

для изменения

из этого пункта

меню. При изменении

инвентарного

номера будет

выведена информация

о новом объекте

если он есть,

или сообщение,

что такой объект

не найден, если

он отсутствует

в базе данных.

Для возврата

в предыдущее

окно нужно

закрыть активное

окно стандартными

средствами

Windows.

Рисунок 6.

«Добавление

информации

о модернизации»

Рисунок 8

«Просмотр общих

сведений»

При выборе

пункта характеристика

откроется окно,

представленное

на рисунке 9,

содержащее

информацию

о коде амортизации,

сроке полезного

использования

и др. Принцип

действий в этом

подпункте

аналогичен

предыдущему.

Рисунок 8

«Просмотр

характеристик

объекта ОС»

При выборе

подпункта

движение основных

средств будет

выведено окно

содержащую

таблицу, показанную

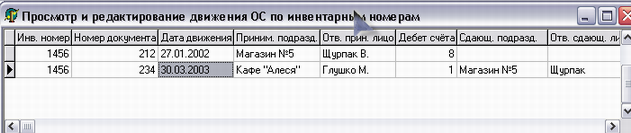

на рисунке 9.

Данная таблица

не защищена

от редактирования,

соответственно

все её данные

за исключением

инвентарного

номера могут

быть изменены.

Перемещение

по полям таблицы

осуществляется

путем нажатия

клавиш на клавиатуре

или перемещением

указателя мыши

к требуемому

полю. Сохранение

произойдет

автоматически

при закрытии

формы. При выборе

подпунктов

«стоимость»

и «драгметаллы»

откроются окна

10 и 11 соответственно.

В этом случае

действия по

изменению

представленной

в таблицах

информации

будут аналогичны

вышеуказанным.

Для возврата

в предыдущее

окно нужно

закрыть активное

окно стандартными

средствами

Windows.

Рисунок 9

«Окно просмотра

и редактирования

движения ОС»

Рисунок 10

«Окно просмотра

и редактирования

изменения

стоимости ОС»

Рисунок 10

«Окно просмотра

и редактирования

изменения

стоимости ОС»

Рисунок 11

«Окно просмотра

и редактирования

наличия драгметаллов

ОС»

При выборе

пункта меню

«Документы»

откроется

список подменю,

изображенный

на рисунке

3.4.12

Рисунок 12

Подменю пункта

«Документы»

При выборе

первых пяти

подпунктов

будет произведен

запрос месяца

и года за которые

необходимо

составить

отчёты. Затем

будет необходимо

выбрать средство

их вывода. Возможен

вывод на монитор

или принтер.

В первом случае

на экране будет

представлена

форма соответствующая

выбранной

ведомости или

журналу ордеру.

При выборе

печати на принтере

будет открыто

стандартное

для Windows окно

принтера, где

можно произвести

настройки

печати. По нажатию

на кнопку печать

документ будет

выведен на

бумажный носитель.

При выборе

подпункта

«Справочники»

появится еще

одно подменю,

указанное на

рисунке 12

Рисунок 13

Подменю подпункта

«Справочники»

Если выбрать

«Справочник

подразделений

и материально

ответственных

лиц» то появится

соответствующее

окно (рисунок

14). В данной таблице

можно изменять

данные. Для

сохранения

нужно нажать

кнопку «Сохранить»,

иначе нажать

«Выйти». Если

справочник

нужно напечатать,

то кнопку «Печать».

Данный справочник

можно вызвать

также в любой

момент при

нажатии клавиш

Alt+m

Рисунок 14

Справочник

материально

ответственных

лиц по подразделениям»

При выборе

«справочник

коэффициентов

переоценки»

появляется

окно (рисунок

15) с таблицей

для ввода

коэффициентов.

Первая колонка

для кода амортизации,

второй столбец

применяется

для расчета

переоценки

если ОС числились

на начало года,

остальные для

переоценки

поступивших

ОС в этом году

по месяцам.

Рисунок

15 «Справочник

коэффициентов

переоценки»

При выборе

подпункта

«Справочник

кодов драгметаллов»

появится окно,

показанное

на рисунке 16.

Данные таблицы

можно изменять.

Для сохранения

результатов

следует нажать

«Сохранить»,

для отмены

изменений выйти

без сохранения,

нажав «Выйти».

Справочник

также доступен

из любого места

программы при

нажатии комбинации

клавиш Alt+d.

Рисунок

16 «Справочник

драгметаллов»

При выборе

пункта меню

«Переоценка»

программа

произведет

переоценку

имеющихся в

БД основных

средств. При

этом если в

справочнике

коэффициентов

переоценки

не будет найден

какой-либо

коэффициент,

то будет выведен

этот справочник

с указанием

места куда

необходимо

его ввести. При

завершении

переоценки

будет выдано

сообщение, что

переоценка

успешно завершена.

При выборе

пункта меню

«выход» работа

программы будет

завершена.

|