|

Содержание:

1. Введение с.2

2. Теоретическая часть с.3

2.1. Функции заработной платы с.3

2.2. Виды оплаты труда с.3

2.2.1. Тарифная система оплаты труда с.3

2.2.2. Бестарифная система оплаты труда с.5

2.2.3. Смешанная система оплаты труда с.5

2.3. Бестарифная система с.6

3. Практическая часть

3.1. Общая характеристика ООО «Вереск» с.9

3.2. Организация оплаты труда в ООО "Вереск" с.10

3.3. Совершенствование формирования и использования фонда оплаты труда в ООО «Вереск» с.13

4. Заключение с.19

Список литературы с.20

1. Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Одним из основных принципов организации заработной платы в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда. Складываются новые отношения между государством, предприятием и работником по поводу организации труда. Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений. Теперь непосредственной юридической формой регулирования трудовых отношений являются тарифные соглашения и коллективный договор. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач стоящих перед предприятием.

В новых условиях решение проблем в области оплаты труда невозможно без развитых механизмов социального партнерства. В плоскости реформирования заработной платы находится и проблема государственных социальных стандартов, представляющих нормативные показатели уровня жизни и социального развития и используемых в качестве целевых ориентиров в практике государственного управления процессами экономического и социального развития.

Новые системы организации труда и заработной платы должны обеспечить сотрудникам материальные стимулы. Эти стимулы могут быть задействованы наиболее эффективно при жесткой индивидуализации заработной платы каждого работника, т.е. при внедрении бестарифной, гибкой модели оплаты труда, при которой заработок работника находится в прямой зависимости от спроса на производимую им продукцию и выполняемые информационные услуги, от качества и конкурентоспособности выполняемых работ и, конечно, от финансового положения Общества, в котором он работает.

Реклама

Необходимо учитывать так же, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

2. Теоретическая часть.

2.1. Функции заработной платы

- Мотивационная - основана на мотивации труда — процессе побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов:

· человек осознает свои потребности;

· выбирает наилучший способ получения определенного вознаграждения;

· принимает решение о реализации этого способа;

· осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и стимулы для высокой результативности этого действия);

· получение вознаграждения;

· удовлетворение своей потребности.

- Воспроизводственная

· уровень з/п должен обеспечивать воспроизводство;

· обеспечивает длительную трудоспособность;

· обеспечение семьи;

· обеспечение роста профессионального и культурного образовательного уровня.

- Стимулирующая - важна для предприятия, так как должна побуждать работника к трудовой активности, максимальной отдаче и росту эффективности труда.

- Статусная - предполагает соответствующий статус работника, определяемый размером з/п; статус его по отношению к другим работникам по вертикали и горизонтали.

- Регулирующая - воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости.

- Производственно-долевая - определяет меру участия каждого работника в совокупных затратах на производство.

2.2. Виды оплаты труда

Существует три системы оплаты труда:

2.2.1. Тарифная система оплаты труда

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Формами тарифной системы являются: сдельная

и повременная

. Основным различием между ними является лежащий в их основе способ учета затрат труда: при сдельной – учет количества произведенной продукции надлежащего качества, либо учет количества выполненных операций, при повременной – учет проработанного времени.

Реклама

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

Прямая сдельная оплата труда

- при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Заработок по такой форме оплаты рассчитывается следующим образом:

Зпр.сд. = Ред. х В

, где:

Ред. — расценка за единицу продукции; В — выпуск.

Ред. = Тс х Нвр, где: Тс — тарифная ставка; Нврем. — норма времени.

Т.о. Зпр.сд. = Тс х Нвр х В

, руб.

Сдельно-премиальная оплата труда

предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака):

Зсд-прем. = Ред. х В + Премия

, руб.

Сдельно-прогрессивная оплата труда

предусматривает оплату выработанной продукции в пределах установленных норм по неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (но не свыше двойной сдельной расценки):

Зсд-прогр. = Ред. х Вн + Р1 х В + Р2 х В

, руб., где:

Вн – выпуск по норме; Р1, Р2 – прогрессивные расценки, если выпуск больше нормы.

Косвенно-сдельная оплата труда

применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенно-сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают:

Зкосв-сд. = Ред. х Вф + Премия

, руб., где:

Вф – фактическая выработка.

Коллективно-сдельная оплата труда

- при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

Зколлект-сд. = Ркол. х Вф + Премия

, руб., где:

Ркол. – расценка по коллективу.

Аккордная оплата труда

- система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

Заккорд-сд. = Рна весь объем работ

, руб.

Оплата труда в процентах от выручки

- при ней заработок зависит от объема реализации продукции предприятием:

З% выр. = Объем реализации х % платы

, руб.

Повременная форма оплаты труда

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применятся тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учету.

Простая повременная оплата труда

- оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Зпрост. повр. = Тс х tф, руб.,

где:

tф – фактически отработанное время.

Повременно-премиальная оплата труда

- оплата не только отработанного времени по тарифу, но и премии за качество работы:

Зповр-прем. = Тс х tф + Премия

, руб.

Окладная оплата труда

- при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Зоклад. = Оклад

, руб.

Контрактная оплата труда

- зарплата оговаривается в контракте:

Зконтр. = ∑ по контракту

, руб.

2.2.2. Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы:

Збестар. = ФОТ / Доля работника

, руб.

2.2.3. Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

Система плавающих окладов

строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда

применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

Зкомис. = Прр х % комиссионный

, руб., где:

Прр – прибыль от реализации продукции (товаров, услуг) данным работником.

Дилерский механизм

заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату:

Здилерск. = Прр – Цена

, руб.

В последние годы крупные компании отказываются от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании выполняемой работы). На таких предприятия работники получают фиксированное жалованье за квалификацию, а не за часы, проведенные на рабочем месте.

2.3. Бестарифная система

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

(3) (3)

где Зi — заработная плата i-го работника, руб.;

Кi — коэффициент i-го работника;

åКi — сумма коэффициентов по всем работникам;

Ф — объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не отменяет нормирования труда на предприятии. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и в конечном счете их фонд оплаты труда.

При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятии минимальный уровень оплаты труда. Например, если среднемесячная заработная плата работника составила 800 тыс. руб., а минимальный уровень оплаты труда на предприятии равен 330 тыс. руб., то его квалификационный уровень составит 2,4 (800 : 330). Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива. Подразделения предприятия сами определяют набор показателей, влияющих на КТУ работника.

Примерный расчет фонда оплаты труда отдельных работников на основе квалификационных уровней и КТУ представлен в таблице 2.3.1.

Количество баллов определяется перемножением квалификационного уровня, отработанных человеко-часов и коэффициента трудового участия.

Оплата одного балла определяется делением фонда оплаты труда данного подразделения на общую сумму баллов всех работников (4325 : 1248 = 3,46). Фонд оплаты труда каждого работника равен произведению оплаты одного балла на количество баллов соответствующего работника.

Таблица 2.3.1

Распределение фонда оплаты труда между рабочими бригады

| Ф. И. О.

|

Квалификационный уровень работника

|

Отработано, чел.-ч

|

КТУ

|

Количество баллов

|

Оплата одного балла, тыс. руб.

|

Фактический фонд оплаты труда, тыс. руб.

|

| Иванов И. И.

|

2,0

|

163

|

1,0

|

326

|

3,46

|

1128

|

| Петров П.П.

|

2,4

|

158

|

1,0

|

379

|

"

|

1311

|

| Сидоров В. А.

|

1,3

|

163

|

1,0

|

212

|

"

|

734

|

| Попов И.Ф.

|

2,6

|

118

|

0,8

|

245

|

"

|

848

|

Этот метод расчета фонда оплаты труда прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

3.ПРАКТИЧЕСКАЯ ЧАСТЬ.

3.1. Общая характеристика ООО «Вереск»

Основным видом деятельности ООО "Вереск" является производство и реализация кондитерских изделий, а также создание торговых точек для реализации собственной продукции.

Целью деятельности ООО "Вереск" является производство данной продукции и удовлетворение существующего спроса на нее на рынке Санкт-Петербурга и Ленинградской области и, соответственно, получение прибыли в процессе этой деятельности.

Организационно-правовой формой «Вереск» является общество с ограниченной ответственностью (ООО). В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.2003 № 14-ФЗ по ООО понимается объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, и несущее ответственность по обязательствам только в пределах своего имущества. Участники ООО несут ответственность в пределах своих вкладов.

Уставный капитал общества составляет 2 млн. рублей, число участников ООО "Вереск" составляет 3 физические лица.

Высшим органом управления ООО "Вереск" является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др.

Исполнительным органом ООО "Вереск" является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала.

Предприятие имеет производственный цех, склад, расположенный на ул. Данилова, д. 15.

В 2007 году среднесписочная численностью работников ООО "Вереск" составила 179 человека.

В предшествующем 2006г., численность персонала фирмы составляла 174 человека.

Рассмотрим основные показатели деятельности ООО «Вереск».

Таблица 3.1.1.

Основные показатели деятельности ООО «Вереск» 2005-2007 гг.

| Показатель

|

2005

|

2006

|

2007

|

Отклонение 2007 к 2006 гг.

|

| 1. Объем оборота тыс.руб.

|

1994

|

30865

|

41892

|

+11027

|

| 2. Численность персонала, чел.

|

172

|

174

|

179

|

+5

|

| 3. Фонд оплаты труда за мес.

|

880500

|

890000

|

930500

|

+40500

|

| 4. Фонд оплаты труда за год тыс.руб.

|

10566

|

10680

|

11166

|

+486

|

| 5. Средняя заработная плата 1 рабочего за мес. руб.

|

5119

|

5115

|

5198

|

+83

|

| 6. Средняя заработная плата 1 рабочего за год руб.

|

61430

|

61380

|

62376

|

+996

|

Средняя заработная плата одного рабочего за месяц складывается из: ФОТ за месяц разделить на Численность персонала, не включая премии и надбавки. Из таблицы 1 видно, что средняя заработная увеличилась на 83 руб.

ФОТ за год рассчитали как: ФОТ за месяц умножили на 12 месяцев, и исходя из формулы видно, что фонд оплаты труда увеличился на 40 500 руб.

Средняя заработная плата одного рабочего за год складывается из: Средняя заработная плата одного рабочего за месяц умножить на 12 месяцев и она за период с 2006 года увеличилась на 996 руб.

Исходя из данных таблицы, можно сделать вывод о том, что все показатели деятельности предприятия значительно увеличились, что говорит об успешной его работе.

Если не детализировать градацию профессий, то на предприятии коллектив распадается на три категории:

1. люди, занятые непосредственно в процессе производства продукции, — это производственный персонал;

2. люди, занятые во вспомогательных и обслуживающих производство и управление процессах, — это вспомогательный персонал (уборщики, грузчики, ремонтники и настройщики оборудования, снабженцы, бухгалтерия и т.п.);

3. люди, занятые управлением деятельностью - это управленческий персонал (директора, начальники).

Эти три категории имеют разные возможности участия в процессе реализации и разные возможности его совершенствования, от которого зависит показатель «прибыль, приходящаяся на одного занятого».

3.2 Организация оплаты труда в ООО "Вереск"

На предприятии ООО «Вереск» окладно – премиальная система оплаты труда. В ней:

Основной оклад - гарантирован однозначно. Он платится как потенциал работника, ответственность за использование которого в интересах предприятия большей частью лежит не на работниках, а на их руководителях. Основной оклад - следствие коллективного характера труда на предприятии;

Премия. Её величина может быть от нуля до нескольких окладов и зависит от многих факторов:

· общего объема свободной прибыли;

· оценки вышестоящими руководителями личного вклада сотрудника в работу коллектива в течение оплачиваемого периода времени;

· оценки значимости сотрудника для ООО «Вереск», исходя из его работы в прошлом и ожиданий на перспективу (обычно эта часть премии обычно оформляется в качестве персональных надбавок к окладу: за выслугу лет, за квалификацию, владение несколькими профессиями, иностранными языками, за способность решать задачи и т.п.);

· единовременных целевых выплат в связи с личными и семейными обстоятельствами жизни сотрудников (рождение детей).

От мнения руководителя зависит выплата и объем негарантированных доходов (премий). Т.е. высокая доля премий в общем доходе представляет собой систему личной зависимости сотрудников от руководителей.

Другая крайность: низкая составляющая объема премий в доходах сотрудников во многом исключает финансовую мотивацию их усилий по:

· повышению своей квалификации;

· освоению новых профессий;

· по совершенствованию в порядке личной инициативы технологии.

Обычно темпы роста должностных окладов отстают от темпов необходимых потребностей (рождение детей, приобретение квартиры и т.п.), которые сотрудник мог бы быстро разрешить за счёт премиальной оплаты.

Работнику может быть установлен месячный оклад. Если все дни в месяце отработаны работником полностью, размер его заработной платы не зависит от количества рабочих часов или дней в конкретном месяце. Оклад начисляется в полном размере.

Пример:

Коммерческому директору ООО "Вереск" установлен месячный оклад в размере 9 500 руб. и + премия за месяц 0,01% с общего оборота включая оптовые отгрузки.

Рассчитаем заработную плату за мес: 9500 + 0,01% = 9500 + 349 = 9849 рублей. (недостаток - не хватает личной заинтересованности в прибыли компании).

Начальнику отдела продаж ООО «Вереск» премия за месяц начисляется 0,05% с продаж.

Рассчитаем заработную плату за мес: 9000 + 0,05% = 9000 + 1745,5 = 10745,5 рублей (такая мотивация побуждает к хорошему сбору денег с продажи, но не отгрузке, которая является основной задачей).

Менеджеру заработная плата начисляется следующим образом:

Оклад + % с продаж, который не выше 2%.

Рассчитаем заработную плату за мес: 6500 + 2% = 76320 рублей(такая мотивация побуждает к хорошему сбору денег с продажи, но не отгрузке, которая является основной задачей).

У бухгалтера заработная плата состоит только из оклада. А премия если и начисляется, то только с распоряжения руководства (нет стремления идти вперед, нет мотивации).

Водителю – экспедитору ООО «Вереск» заработная плата начисляется следующим образом: оклад + премия за выполнение плана по развозу по торговым точкам продукции. И вместе с тем за невыполнение плана его оклад может быть понижен. Премия тоже выражается в процентах. Такой фиксированный оклад не всегда дает уверенности в большинстве случаев не дает возможности двигаться вперед и больше зарабатывать.

Комплектовщики товара, работающие на складе у них заработная плата складывается из: только из оклада за своевременную и безошибочную комплектацию заказов, но в месте с тем если их работа оценена как плохая у них из оклада вычитается денежная сумма, например из-за недостачу товара (Недостаток - люди привыкают к полной зарплате и демотивацию они расценивают как наказание а не повод хорошо работать).

Окладно – премиальная система оплаты труда может быть эффективна при коллективной работе, при которой задача на выполнение какой-то работы выдается небольшому коллективу, в котором распределение и координация работ осуществляются неформально на основе личных отношений, взаимопомощи и т.п.

Окладно – премиальная система оплаты труда должна охватывать всех сотрудников ООО «Вереск».

При этом оклад платится за минимальный стандарт выполнения должностных обязанностей, а премии — за добросовестное отступление каждым из сотрудников в лучшую сторону от минимального стандарта в ходе каждодневной работы коллектива.

На ряду с работой, определенной трудовым договором работнику с его письменного согласия может быть поручено выполнение дополнительной работы в течение установленной продолжительности рабочего дня, путем совмещения профессии (должностей).

Так, например, в связи с направлением бухгалтера на курсы повышения квалификации ее обязанности возложены на бухгалтера - кассира (должностной оклад – 6500 pуб. которой установлена доплата за замещение временно отсутствующего работника в размере 60% от должностного оклада.

Доплата за замещение временно отсутствующего работника составила:

6500 руб. х 60% = 3900 руб. Заработная плата за месяц составила:

6500 руб. + 3900 руб. = 10400 руб.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма продаж (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников и соответствующая им сумма отпускных).

При окладно – премиальной системе заработок зависит не только от оплаты по прямым окладным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. ООО «Вереск» должен давать возможность зарабатывать. Часто проблемы вносят наличие белой - черной составляющей бизнеса и как их правильно поделить, передать на руки трудящихся. Одним из решений является совершенствование организации труда.

3.3. Совершенствование формирования и использования фонда оплаты труда в ООО «Вереск»

В качестве возможного варианта совершенствования организации труда часто применяют бестарифную систему оплаты труда, оправдавшую себя на многих предприятиях.

Этот вариант формирования фонда оплаты труда можно предложить ООО «Вереск».

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы структурного подразделения организации, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда для конкретного распределения сумм оплаты труда используется только коэффициент трудового участия, который может быть как простым, учитывающим вклад работника в достижение конечных результатов работы, так и суммарным, учитывающим отдельно квалификацию работника и отдельно по решению трудового коллектива коэффициент трудового участия.

Рассмотрим данную систему заработной платы на конкретных примерах.

Сумма заработной платы, распределяемая за отчетный месяц между работниками одной из бригад ООО «Вереск» составила 18 000 рублей.

Коэффициенты трудового участия согласно решению администрации предприятия и коллектива подразделения составили соответственно: 1,2 — 1 — 1,4 (всего 3,6);

Заработок работников за месяц составит:

Иванов Л.И. — 6 000 руб. (18 000 руб. / 3,6 * 1,2);

Петров С.А. — 5 000 руб. (18 000 руб. / 3,6 * 1);

Сидоров А.Н. — 7 000 руб. (18 000 руб. / 3,6 * 1,4).

Во всех случаях выбор бестарифной системы заработной платы, а также порядка распределения выделенных средств на оплату труда (установление коэффициентов, порядок вынесения и утверждения решения и т.д.) должны быть закреплены в разработанном на уровне организации локальном нормативном акте. В связи с этим построение бестарифной системы заработной платы должно производиться с определением следующих элементов:

- определения зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по конечным результатам;

- работы коллектива (то есть принципов распределения сумм между отдельными коллективами и категориями работников);

- установления каждому работнику постоянного (или относительно постоянного) коэффициента квалификационного уровня;

- установления каждому работнику коэффициента трудового участия в текущих результатах деятельности структурного подразделения или организации в целом.

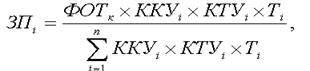

Индивидуальная заработная плата (ЗПi) каждого работника при бестарифной системе заработной платы представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда):

(5) (5)

где ФОТk - фонд оплаты труда коллектива (подразделения), подлежащий к распределению между работниками (руб.);

ККУi - коэффициент квалификационного уровня, присвоенный данному работнику (в баллах, долях единицы или других условных единицах);

КТУi - коэффициент трудового участия в текущих результатах деятельности, присваиваемый данному работнику на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi - количество рабочего времени, отработанного данным работником в период, за который производится оплата (часов, дней);

n - количество работников, участвующих в распределении фонда оплаты труда (чел.).

Могут применяться варианты бестарифной системы, в которых вместо двух коэффициентов (ККУ и КТУ) определяется один сводный коэффициент оплаты труда.

При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен. Он может лишь предполагать, каким этот уровень будет исходя из своего предыдущего опыта.

Использование организацией бестарифной системы заработной платы предполагает:

- оценку квалификационного уровня работников;

- оценку трудового участия работников;

- сводную оценку уровня оплаты труда работников.

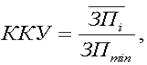

Оценка квалификационного уровня работников при бестарифной оплате труда производится через определение коэффициента квалификационного уровня работника (ККУ) и является наиболее ответственным моментом при разработке и введении такой системы оплаты труда.

Формула расчета коэффициента квалификационного уровня работника через заработную плату выглядит следующим образом:

(6) (6)

где ЗПi - средняя заработная плата i-го работника за достаточно продолжительный период (6 мес., 1 год и т.д.), предшествующий введению бестарифной системы оплаты труда, руб.;

ЗПmin - средняя заработная плата работника с самым низким уровнем оплаты труда за тот же период, в руб.

При всем этом следует учитывать, что зачастую коэффициенты квалификационного уровня (ККУ), полученные через сопоставление индивидуальных заработков, непосредственно в расчетах сумм заработка по бестарифной оплате труда не используются. Они служат, в основном, основой для анализа и группировки по квалификационным должностным группам.

Оценка трудового участия работников при использовании бестарифной системы оплаты труда производится через коэффициент трудового участия (КТУ) работника в текущих результатах деятельности подразделения, который является вторым элементом данной системы оплаты труда.

На практике используются два варианта определения сводного коэффициента оплаты труда.

Первый из них в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых «вилок соотношений в оплате труда разного качества» [28, с. 52].

Второй предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Для ООО «Вереск» более приемлем 1 метод.

Модель «бестарифной» системы с использованием вилок соотношений в оплате труда различного качества характеризуется установлением следующих элементов:

1) определенным количеством квалификационных групп, которые объединяют работников, относящихся к различным категориям персонала (рабочие, служащие, специалисты, руководители) и отражают устойчиво различающиеся по ценности своего труда в конкретном производственном процессе группы работников;

2) заданными коэффициентами нарастания опыта от одной квалификационной группы к другой, отражающими, как правило, фактически сложившиеся соотношения в оплате между этими группами, с некоторой корректировкой их за счет устранения явно необоснованных размеров заработков (при этом возможны четыре типа нарастания коэффициентов оплаты от группы к группе: равномерное, прогрессивное, регрессивное, смешанное);

3) установленными диапазонами (интервалами) значений коэффициентов, соотношений в оплате, отражающими возможные индивидуальные различия в трудовом вкладе работника в пределах той или иной квалификационной группы (при этом интервалы не обязательно должны быть равными по всем квалификационным группам, равно как не обязательно, чтобы верхняя граница предыдущего интервала служила нижней границей следующего, интервалы могут быть и чаще всего бывают перекрываемыми);

4) правилами определения количественных значений коэффициентов по каждой квалификационной группе (при этом как минимум должны быть предусмотрены выбор базового значения коэффициента и условия его корректировки; в качестве базового значения могут быть взяты минимальное, среднее или максимальное значение интервала — соответственно этому разрабатываются и условия корректировки) [56, c. 56].

Вариант построения «вилочной» модели бестарифной системы оплаты труда может быть следующий

Модели бестарифной системы оплаты труда в ООО «Вереск»

| Квалификационные группы

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Интервалы коэффициентов соотношений в оплате

|

0,6-1,4

|

1,0-1,8

|

1,4-2,4

|

1,9-3,1

|

2,5-3,9

|

3,2-4,8

|

4,0-5,0

|

4,5-5,5

|

5,0-6,0

|

| Среднее значение коэффициента в интервале

|

1,0

|

1,4

|

1,9

|

2,5

|

3,2

|

4,0

|

4,5

|

5,0

|

5,5

|

| Категории персонала:

|

|

|

|

|

|

|

|

|

|

| Рабочие

|

Х

|

Х

|

Х

|

Х

|

|

|

|

|

|

| Служащие

|

|

Х

|

Х

|

|

|

|

|

|

|

| Специалисты

|

|

|

Х

|

Х

|

Х

|

|

|

|

|

| Руководители (всех подразделений), отделов

|

|

|

|

Х

|

Х

|

Х

|

|

|

|

| Руководитель, его заместители

|

|

|

|

|

|

|

Х

|

Х

|

Х

|

При таком варианте всего в организации выделяется девять квалификационных групп. В первую (исходную) группу могут войти работники самой низкой квалификации, выполняющие простые, несложные работы, функции по обслуживанию производства (уборщики, грузчики, экспедиторы), рабочие 1—3 разрядов.

Во второй группе могут быть объединены водители, рабочие 4 разряда.

В следующую группу могут быть включены рабочие 5 разряда, техники 1 категории, руководители ряда вспомогательных служб.

Последние три квалификационные группы занимают главные специалисты и руководители предприятия.

В организации, целесообразно установить следующие факторы, увеличивающие и понижающие сводный коэффициент оценки.

Факторы, влияющие на КТУ в ООО «Мастер Мебель»

| Увеличивающие значение коэффициента и мера увеличения

|

Уменьшающие значение коэффициента и мера уменьшения

|

| 1.Выполнение графика заявок изготовления мебели - (+ 0,2)

|

1.Срывы (нарушения) в выполнении графика - заявок изготовления мебели (- 0,2)

|

| 2.Непревышение норм (сроков) изготовления мебели (+ 0,1)

|

2. Повторный ремонт изделия из-за низкого качества работ (- 0,2)

|

| 3. Стаж работы по данной профессии: не менее 2-х лет (+ 0,1), не менее 5 лет (+ 0,2)

|

3. Нарушение трудовой дисциплины

(- 0,1)

|

Факторы, влияющие на КТУ в ООО «Вереск»

Например, по результатам работы за месяц работник:

| -

|

- выполнил график заявок ремонта оборудования (+ 0,2);

|

| -

|

- не превысил нормативные сроки ремонта (+ 0,1);

|

| -

|

- имеет стаж работы 6 лет (+ 0,2);

|

| -

|

- имел повторный ремонт оборудования (- 0,2).

|

Итоговая величина трудового вклада составит 3,8 (3,5 + 0,2 + 0,1 + 0,2 — 0,2).

Для оплаты труда за отчетный месяц трех работников структурного подразделения выделена сумма в 42 000 р.

По двум другим работникам данные для расчета заработной платы следующие:

Свиридов С.А. — единый коэффициент, учитывающий трудовой вклад — 2,8; отработано 172 часа;

Попов А.Н. — единый коэффициент — 2,2, отработано 170 часов.

Для расчета заработной платы следует:

1) Умножением коэффициента квалификационного участия на отработанное число рабочих часов определить расчетную величину, необходимую для распределения сумм заработной платы — 1463,6 (3,8 * 160 часов + 2,8 * 172 часа + 2,2 * 170 часов).

2) Используя индивидуальные расчетные величины, определить сумму заработной платы, причитающейся к начислению каждому из работников:

Иващенко Л.И. — 17 448 р. (3,8 х 160 часов) / 1463,6 х 42 000 р.);

Свиридов С.А.— 13 820 р. (2,8 х 172 часа) / 1463,6 х 42 000 р.);

Попов А.Н. — 10 732 р. (2,2 х 170 часов) / 1463,6 х 42 000 р.).

Всего сумма заработной платы — 42 000 р.

Вариант бестарифной системы оплаты труда в ООО «Вереск» должен повысить производительность и качество труда производственно промышленного персонала, так как каждый работник будет заинтересован в конечных результатах труда.

Это позволит увеличить фонд оплаты труда в целом по предприятию в 1,6 раз.

Прогнозируемые показатели ООО «Вереск» после применения бестарифной системы оплаты труда представлены в таблице.

Прогнозные показатели деятельности ООО «Вереск»

| Показатели

|

2004

|

2006

|

Изменение, +,-

|

| Среднегодовая численность работников, чел.

|

11

|

11

|

5

|

| Производительность труда, тыс. р.

|

1200

|

1666

|

466

|

| Выручка от реализации, тыс. руб.

|

9600

|

14000

|

4400

|

| Среднегодовая оплата труда одного работника, тыс. р.

|

37

|

60

|

23

|

| Уровень рентабельности производства, %

|

7

|

27

|

20

|

| Фонд оплаты труда

|

407

|

660

|

253

|

| Доля фонда оплаты труда в выручке, %

|

4,2

|

4,7

|

0,5

|

Таким образом, увеличение заработной платы в расчете на одного работника будет способствовать заинтересованности в результатах труда, а, следовательно, приведет к увеличению прибыли предприятия.

Заключение

Как альтернатива устаревшим системам оплаты труда в работе была рассмотрена бестарифная модель оплаты труда, которая не является изобретением нового времени, в России она применялась и в советский период, в литературе встречаются примеры внедрения этой системы на предприятиях (Вешкинский комбинат торгового оборудования). Но современное положение в экономической и социальной сфере благоприятствуют применению этой формы оплаты труда.

Бестарифная модель оплаты труда позволяет избавиться от уравнительности, преодолеть противоречие между интересами отдельного работника и предприятия в целом. Способствует развитию инициативы, стремлению работника повышать свой квалификационный и образовательный уровень.

В условиях бестарифной модели оплаты труда заработок каждого работника полностью зависит, прежде всего, от спроса на производимую предприятием продукцию, ее качества и конкурентоспособности, результатов работы и финансового положения трудового коллектива. Во многом влияют на окончательный заработок реальный, фактический трудовой вклад каждого работника.

Применять эту систему можно как для расчета заработной платы рабочих, так и для специалистов. При правильной организации, грамотно разработанной системе критериев данная система легко воспринимается работниками предприятия, стимулирует их стремление к высокопроизводительному труду.

Список литературы:

1. Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003.

2. Крашенниникова М.С. Оплата труда. - М.: Приор, 2004.

3. Экономика предприятия / Под ред. Е.Л. Кантора. - СПб: Питер, 2003.

4. Кондраков Н.П. «Бухгалтерский учет» М: «Перспектива»-2006 г.

5. Вещунова Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм собственности» М: «Герда», 2003 г.

6. Софронова Л.М. «Заработная плата и связанные с ней расчеты:» М.:2004г.

|