| СОДЕРЖАНИЕ

Введение. 3

Задание 1. Подходы к оценке эффективности хозяйственной деятельности. 5

Задание 2. Характеристика элементов блок-схемы комплексной экспресс-оценки эффективности и устойчивости развития организации. 9

Список литературы.. 12

Переход к рыночной экономике требует от предприятий повышения эффективности, конкурентоспособности на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления, активизации предприимчивости, инициативы. В условиях, когда предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда, они несут полную экономическую ответственность за свои решения и действия. Их благополучие и коммерческий успех всецело зависят от степени эффективности их деятельности.

Основной целью оценки эффективности деятельности торгового предприятия является разработка заключения о жизнеспособности предприятия и возможности его дальнейшего развития на основе всестороннего анализа, который необходимо проводить при помощи системы показателей, отображающих состояние и развитие субъекта оценки.

В связи с этим вопросы построения системы показателей эффективности деятельности предприятия торговли приобретают особую значимость в современных условиях хозяйствования.

Вопросы методики оценки эффективности деятельности вообще и оценки эффективности деятельности предприятий торговли в частности относятся к направлениям научных исследований, достаточно широко освещенным в работах экономистов разных периодов времени и научных направлений. В советский период развития экономики данным вопросам в области деятельности предприятий торговли в тех или иных аспектах были посвящены труды отечественных экономистов И.Т. Абдукаримова, М.И. Баканова, Г.П. Борисова, В.И. Иваницкого, В.В. Ковалева, Л.И. Кравченко, А.И. Файницкого и другие.

Современные российские экономисты, такие, как И.А. Бланк, Д.Е. Давыдянц, Б.В. Прыкин, К.А. Раицкий, Г.В. Савицкая, Н.А. Соловьева, Н.А. Соломатин, Л. Трофимова, дополняют и совершенствуют методику расчета показателей эффективности, адаптируя ее к современным условиям хозяйствования.

Реклама

Достаточно широко освещены вопросы оценки эффективности деятельности торговых компаний в работах зарубежных ученых, таких, как Г. Вайе, Х. Гелтенбот, У. Деринг, Э. Котляр, Д. Стоун, К. Хитчинг, В. Хойер и др.

Обзор экономической литературы по вопросам оценки эффективности деятельности предприятий торговли показал, что набор показателей и методика их расчета представлены достаточно широко по отдельным видам ресурсов и отдельным обобщающим показателям эффективности. При этом большинство показателей построено на основе ресурсного подхода, что приводит к ограниченности результатов оценки в части эффективности затрат предприятия. В настоящее время нет единства подходов к определению эффективности, характеристике ее видов в зависимости от различных признаков, классификации показателей эффективности. Несмотря на проведенные исследования, в области определения эффективности отсутствует обобщенная система показателей оценки эффективности.

В связи с этим назрела необходимость в систематизации видов эффективности и разработке системы показателей ее оценки в современных условиях.

Оценка эффективности деятельности предприятий торговли, осуществляется на основе определенных принципов. В экономической литературе предлагаются различные варианты сочетания принципов оценки эффективности. Это: системность, комплексность, достоверность, объективность, релевантность, научность, оперативность, сопоставимость, принцип древовидной структуры, принцип обозримости, принцип разумного сочетания абсолютных и относительных показателей, принцип адекватности.

В условиях рыночной экономики, когда возникает необходимость изыскания внутренних источников для экономического роста хозяйственной жизни предприятий, немаловажную роль, на наш взгляд, играет анализ эффективности хозяйственной деятельности предприятия, методы оценки которой в настоящее время недостаточно определены и различаются по целевому назначению и по содержательному наполнению.

В настоящее время по традиционным методикам эффективность хозяйственной деятельности предприятия определяется как отношение полученного эффекта (например, прибыли) или достигнутого результата (выручка от продаж) к произведенным затратам и ресурсам, обусловливающим его получение.

Однако в вопросе содержательного наполнения как сравниваемых показателей, так и показателей базы сравнения нет единства мнений у ученых, занимающихся проблемами анализа эффективности. Изучение различных точек зрения по ее расчету позволило выделить два основных подхода к оценке эффективности хозяйственной деятельности предприятия - потенциальный (ресурсный) и затратный.

Реклама

Эти под ходы идентичны по сравниваемым показателям – за сравниваемый показатель принимается доход от обычных видов деятельности или совокупный (балансовый) доход от деятельности. Различаются они между собой только базами сравнения - при потенциальном подходе за базу сравнения принимаются непотребленные ресурсы, а за базу сравнения затратного подхода — потребленные ресурсы.

Для текущей оценки эффективности хозяйственной деятельности предприятия необходимо применять затратный подход, который в качестве базы сравнения включает лишь те затраты, которые представляют собой потребленные ресурсы. Это позволяет говорить о реальной эффективности хозяйственной деятельности предприятия.

Традиционная методика комплексной оценки эффективности хозяйственной деятельности предприятия приемлема практически для предприятий любой отраслевой принадлежности. Однако ее достоверность и реальность во многом зависят от качества информационно-аналитической базы, которая в настоящее время представлена данными, отражаемыми в бухгалтерском балансе, отчете о прибылях и убытках и приложениях к ним.

Ни одна из форм действующей финансовой отчетности не содержит ни специального раздела, ни отдельной отчетной формы, посвященной оценке эффективности хозяйственной деятельности предприятий. Однако такой раздел важен не только для внешних пользователей, но прежде всего для внутренних пользователей для принятия управленческих решений.

Кроме того, несмотря на то, что современная финансовая отчетность приближена по форме и содержанию к международным стандартам отчетности, она еще содержит ряд недостатков, затрудняющих оценку основных показателей хозяйственной деятельности, в том числе показателей, обеспечивающих комплексную оценку эффективности хозяйственной деятельности предприятия. Так, действующие формы финансовой отчетности содержат достаточное количество комплексных статей. Для них характерен некоторый дефицит развернутой (дробной) информации, позволяющей более оперативно и точно рассчитывать искомые показатели, требует осуществления специальных выборок для аналитических расчетов.

Например, показатель дохода от обычных видов деятельности (Выручка- нетто от продажи товаров. продукции, работ, услуг) является недостаточно точным, так как он показывает всю сумму дохода: как доход, оплаченный покупателем, так и доход по отгруженным товарам (продукции и др.), т.е. будущий доход, еще не оплаченный покупателями и заказчиками, что снижает качество этого показателя, а именно не позволяет его рассматривать как реальную величину, так как имеется вероятность не поступления денежных средств.

Предлагаем учитывать доход от обычных видов деятельности по моменту фактического поступления денежных средств от покупателей (заказчиков) за проданные товары (продукцию), выполненные работы или оказанные услуги за отчетный период, т.е. рассчитывать реальный доход от продаж.

Помимо этого для определения реального дохода от обычных видов деятельности целесообразно включать краткосрочную кредиторскую задолженность в части авансов, полученных на конец отчетного периода от покупателей в счет будущих поставок товаров, продукции, работ, услуг, так как это «живые», реально поступившие денежные средства в счет предстоящих поставок товаров (работ, услуг).

Авторы предлагают внести соответствующие изменения в бухгалтерскую отчетность для расчета реального дохода от обычных видов деятельности. Справочное введение таких показателей не только позволит повысить аналитичность оценки эффективности хозяйственной деятельности предприятия, но и coхранить условия для повышения качества принятия управленческих решений.

Авансы полученные (включены в состав прочей кредиторской задолженности) являются существенным показателем в балансе, поэтому его следует выделить отдельной строкой в дополнительной расшифровке в составе кредиторской задолженности.

Авторы на примере показывают, что показатели эффективности по предлагаемой методике выше, чем по традиционной и более реальные.

Авторы предлагают новый подход к определению чистой прибыли - на наш взгляд, балансовая нераспределенная прибыль как составная часть собственного капитала более точно выражает понятие чистой прибыли, чем чистая прибыль, отражаемая в отчете о прибылях и убытках. И, даже при отсутствии нераспределенной прибыли прошлых лет, показатель балансовой нераспределенной прибыли более достоверен, чем чистая прибыль отчетного периода, показанная в отчете о прибылях и убытках, так как из него при отражении в балансе исключается не только сумма налога на прибыль, но и суммы дивидендов, отчислений в резервный капитал, суммы, направленные на покрытие убытков и на прочие цели по решению собрания участников предприятия.

Таким образом, для целей анализа эффективности хозяйственной деятельности предприятия, по нашему мнению, более правильно в ее расчет принимать балансовую нераспределенную (чистую) прибыль как сравниваемый показатель, сопоставляемый с конкретной базой расчета.

Отрицательное влияние, на наш взгляд, на информационную базу анализа эффективности хозяйственной деятельности предприятия оказывает введение в основные формы финансовой отчетности показателей, используемых для целей налогообложения. Это касается показателей, отражающих отложенные налоговые обязательства и отложенные налоговые активы. Их введение оказывает негативное влияние, прежде всего на достоверность показателей, используемых как при экономическом подходе (по чистой доходности), так и при финансовом подходе.

Поэтому, на наш взгляд, для оценки эффективности хозяйственной деятельности предприятии важно долгосрочные обязательства корректировать на отложенные налоговые обязательства, которые необходимо делить на долгосрочные и краткосрочные, и, соответственно, проводить для оценочных целей корректировки и краткосрочных обязательств.

То же касается и внеоборотных активов, в состав которых с 2003 с включен показатель отложенных налоговых активов, который приводит к уменьшению налога на прибыль, подлежащего к уплате в бюджет в следующем за отчетным периодом или в последующих отчетных периодах. По экономической сути указанный показатель к активам (имуществу) предприятия практически не имеет никакого отношения. Однако его сумма увеличивает сумму внеоборотных активов и текущей ликвидности, плечо финансового рычага, тем самым отрицательно влияет на достоверность при расчете эффекта финансового рычага.

В современных экономических условиях без четкого и регулярного процесса планирования хозяйствующие субъекты не могут обеспечить рост экономической эффективности производства.

Эффективность экономического планирования и управления во многом определяется качеством аналитических исследований тенденций хозяйственного развития. Повышению объективности исследования способствует использование в мониторинге и анализе развития организации принципа системного подхода, который предполагает комплексный подход к изучению и оценке деятельности предприятия в целях научного обоснования показателей производства продукции.

Интерес к комплексной оценке обусловлен также необходимостью повышения эффективности инвестиционного менеджмента (управление реальными инвестициями, оценки эффективности инвестиционной деятельности предприятия).

Комплексную экспресс-оценку эффективности и устойчивости развития организации целесообразно проводить по двум направлениям:

1. блок оценки эффективности деятельности и использования ресурсов,

2. блок оценки пропорциональности экономического роста (устойчивости развития).

На первом этапе необходимо исследовать базовые абсолютные показатели, характеризующие основные параметры рыночного состояния организации, а затем рассмотреть, как соотносятся показатели: объем производства и реализации продукции, затраты на производство и реализацию продукции, прибыль до налогообложения, затраты труда, основные и оборотные средства.

Эти соотношения необходимо изучать в динамике, что дает возможность оценить темпы развития и близость к наивысшему уровню развития.

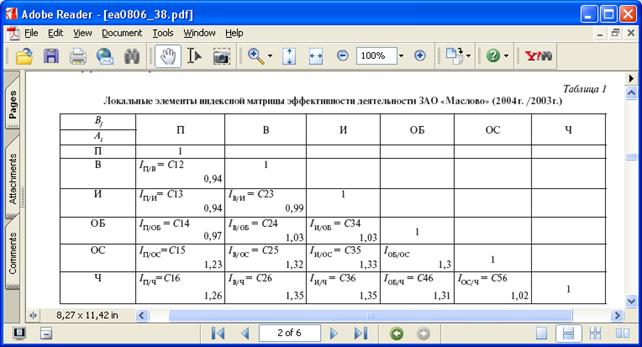

На этом этапе рекомендуется использование матричного диагностического анализа. Система важнейших показателей представляется в форме квадратной таблицы (матрицы), элементами которой являются отношения показателей в столбцах к исходному показателю в строках.

Если элементы ниже главной диагонали больше 1, то это свидетельствует о повышении эффективности использования ресурсов и рентабельности деятельности.

Комплексная оценка эффективности деятельности предприятия производится на основе обобщающего показателя уровня эффективности по формуле средних арифметических индексов (элементов матрицы):

Положительное значение индекса говорит о росте эффективности хозяйственной деятельности.

Последовательность исследуемых параметров приведена в столбце 1 - прибыль, выручка, издержки, оборотные средства, основные средства, численность работников. Эти исходные параметры объединяют в 3 группы:

1) конечные (выручка, прибыль), характеризующие результат деятельности,

2) промежуточные (издержки),

3) начальные, характеризующие объем вложенных ресурсов.

Как правило, нестабильность уровней большинства показателей, разнонаправленность их информационной емкости порождают структурные изменения, которые находят отражение в динамических пропорциях показателей, Аналитиками установлено, что мерой соответствия указанных изменений выступает пропорциональность экономического роста (динамический нормативный ряд). Поэтому наиболее информативные аналитические выводы можно сформулировать в результате сопоставления темпов изменения основных экономических показателей.

Темпы роста конечных показателей должны опережать темпы роста начальных показателей (при меньших ресурсах должен достигаться больший результат). На этом основано золотое правило экономики: ТВ

> ТП

> ТА

, где А – вложенные активы. Выполнение золотого правила свидетельствует о расширении деятельности и повышении ее эффективности.

И.М. Сыроежкин, В.В.Ковалев, О.Н.Волкова и ряд других авторов предложили расширенный вариант золотого правила. Кроме того, предложено использовать корреляционный анализ для оценки тесноты связи между оцениваемыми показателями.

На следующем этапе оценки устойчивости развития предприятий воспользоваться золотым правилом экономики, а затем для более детального изучения оценить соотношения основных показателей отчетности.

Предлагается при оценке деятельности предприятия учитывать не только прибыльность предприятии, но и оценку его общей устойчивости.

Результаты проведенного мониторинга необходимо учитывать как в текущем, так и стратегическом планировании в целях обоснования мероприятий, направленных на повышение устойчивости и эффективности деятельности.

1. Емельянова О.Н. Совершенствование подходов к оценке экономической эффективности деятельности предприятия торговли // Сфера потребительских услуг: актуальные проблемы и перспективы развития: Материалы региональной научно-практической конференции / КГТЭИ. - Красноярск, 2004.

2. Савицкая Г, В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. - М.; ИНФРА-М, 2008.

3. О.Г.Житлухина, О.Л.Михалева. Пути совершенствования информационной базы анализа эффективности хозяйственной деятельности предприятия// Экономический анализ. Теория и практика. - № 14, 2008.

4. Трясцина Н.Ю. Мониторинг эффективности и устойчивости развития предприятий АПК // Экономический анализ. Теория и практика. - №8, 2006, с. 38-43.

|