| Центросоюз РФ

К У Р С О В А Я

работа

по дисциплине «Бухгалтерский финансовый учет»

на тему:

Учет основных средств предприятия

Исполнитель:

Научный руководитель:

.

Новосибирск 2004

СОДЕРЖАНИЕ

Введение

1. Экономическая характеристика основных средств как объекта учета

1.1. Сущность экономической категории «основные средства» и классификация основных средств

1.2. Оценка основных средств в соответствии с международными (МСФО) и российскими (ПБУ) стандартами

2. Учет наличия и движения основных средств

2.1 . Организация учета основных средств в программном продукте БЭСТ-5

2.2. Учет поступления основных средств

2.3. Учет выбытия основных средств

2.4. Учет ремонта, реконструкции и модернизации основных средств

2.5. Инвентаризация основных средств

Заключение

Список использованных источников

Приложения

Введение

В любой экономике учету и правильному представлению основных средств в отчетности компаний уделяется первостепенное внимание. Именно по объему аккумулированных средств можно судить о размерах компании, ее возможностях и перспективах развития. В российской же переходной экономике, с ее растущим количеством новых, необычных для нее форм приобретения основных средств данный вопрос стоит особенно остро.

Основные средства, как часть имущества организации, являются ее главным производственным потенциалом. От качества управления имуществом зависят финансовые показатели хозяйственной деятельности организации. Основываясь на вышеперечисленных обстоятельствах и можно утверждать об актуальности выбранной мной темы.

Цели и задачи бухгалтерского учета основных средств вытекают, главным образом, из целей и задач управления имуществом. Общая цель управления имуществом заключается в том, чтобы добиться наиболее полного и эффективного функционирования имущественных комплексов на предприятии, а целями учета основных средств являются:

– формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

– правильное оформление документов и своевременное отражение поступления основных средств, их внутреннего перемещения и выбытия;

– достоверное определение результатов от продажи и прочего выбытия основных средств;

Реклама

– определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состояние и др.);

– обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

– проведение анализа использования основных средств.

Исходя из этого, в организации должен быть построен механизм управления предприятием как имущественным комплексом в целом, так и отдельными его звеньями, состоящими в свою очередь их простых и сложных объектов, объединенных по принципам построения системы управления предприятием.

Таким образом, цель моей курсовой работы – изучить организацию и методологию учета основных средств на избранном объекте исследования и дать оценку их соответствия требованиям нормативно-правовой базы.

В качестве базы курсовой работы было выбрано предприятие ООО «Вилфорт», основной целью деятельности которого является, как и у всех коммерческих фирм, получение прибыли. Основными видами деятельности рассматриваемого мной предприятия являются:

1. обслуживание парка компьютеров организаций-клиентов;

2. продажа РС, компьютерной периферии, расходных материалов и т.д.;

3. продажа и обслуживание бухгалтерского обеспечения (БЭСТ);

4. ремонт компьютеров и компьютерной техники.

Правила ведения бухгалтерского и налогового учета основных средств в организации прописаны в Учетной политике (Приложение №1),

в которой говорится о том, какие активы организация принимает в качестве основных средств, способы начисления амортизации данных объектов (в нашем случае, это линейный способ), также в учетной политике раскрывается информация о переоценке, восстановлении, модернизации, реконструкции объектов основных средств, определен порядок проведения инвентаризации и т.д.

На данном предприятии имеются такие объекты основных средств, как компьютеры, принтеры, телефакс, компьютерные и письменные столы, стулья и так далее. Собственных зданий, сооружений, транспортных средств ООО «Вилфорт» не имеет. Здание офиса рассматриваемое мной предприятие снимает в аренду.

1. Экономическая характеристика основных средств как объекта учета

1.1

. Сущность экономической категории «основные средства» и классификация основных средств

Производственно-хозяйственная деятельность организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда. К средствам труда относятся станки, рабочие машины, передаточные устройства, а к материальным условиям – производственные здания, офисные здания, транспорт и так далее.

Реклама

Отличительная особенность основных средств – их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного времени. Под воздействием производственного процесса они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока службы путем начисления амортизации по установленным или самостоятельно рассчитанным нормам.

Следует иметь в виду целевое назначение имущественного объекта. В частности, станок, изготовленный для продажи, - это готовая продукция (оборотные средства), а тот же станок, созданный для использования в собственном производстве, - это оборудование (основные средства) [1]

.

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно техническую базу организации и определяют ее производственный потенциал.

На протяжении длительного времени основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, в результате которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности их дальнейшего использования.

Предприятия имеют право владения, пользования и распоряжения основными средствами, могут продавать или безвозмездно передавать другим предприятиям, обменивать, сдавать в аренду, предоставлять во временное пользование либо взаймы, списывать с баланса основные средства если они изношены либо морально устарели, независимо от того, полностью они амортизированы или нет.

Учет основных средств регламентируется, во-первых, Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. № 26н (в ред. приказа от 18 мая 2002 г. № 45н), а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.03 №91н, Постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (с доп. от 09.07.03 г. № 415), ст. 256-260 НК РФ части второй и другими, в зависимости от специфики.

Согласно п. 4 ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Экономическую информацию о наличии, движении, сохранности и финансовых результатах операций с основными средствами организации получают из данных бухгалтерского учета, которые необходимы для оперативного руководства и управления, а также для использования инвесторами, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными организациями и лицами.

Одним из важных принципов правильной организации бухгалтерского учета на микроуровне и макроэкономического обобщения является научно обоснованная классификация основных средств.

Классификация основных средств позволяет, с одной стороны, осуществить разветвленный аналитический учет и контроль по местам нахождения, а с другой стороны, исчислить сводные синтетические показатели, характеризующие основные средства и процессы их воспроизводства по предприятию, отрасли и в целом в народном хозяйстве. Классификация основных средств имеет большое значение для постановки научно обоснованной системы синтетического и аналитического учета и для получения достоверной информации об объектах основных средств [2]

.

Определяющим принципом классификации основных средств является принцип единства, который позволяет обеспечить единообразие группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы.

В практике учета в нашей стране таким классификатором является Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госкомстата России от 26 декабря 1994 г. № 359.

В соответствии с данным классификатором основные фонды подразделяются на материальные (основные средства) и нематериальные (нематериальные активы).

Согласно ОКОФ объектом классификации материальных основных фондов является объект со всеми приспособлениями и принадлежностями или отдельно конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы:

Х0 0000000 – раздел;

ХХ 0000000 – подраздел;

ХХ ХХХХ000 – класс;

ХХ ХХХХ0ХХ – подкласс;

ХХ ХХХХХХХ – вид [3]

.

Разделы представляют собой высший уровень деления объектов классификации. Подраздел представляет собой уровень деления объектов классификации, учитывающий их значимость для экономики в целом и сложившиеся традиции в нашей стране. Классы обеспечивают детализацию объектов классификации и могут являться наименьшим значимым уровнем их классификации, они образованы на базе соответствующих классов продукции по Общероссийскому классификатору видов деятельности, продукции и услуг (ОКПД). Подкласс раскрывает с необходимой детализацией выделенный класс. Ну и, наконец, вид обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов.

Каждая позиция ОКОФ включает в себя девятизначный цифровой десятичный код, контрольное число (КЧ) и наименование.

Материальные основные фонды (основные средства) классифицированы в разделе 10 (код 10 0000000) в девяти разделах.

- По видам

основные средства подразделяются на:

– здания, сооружения;

– передаточные устройства;

– рабочие и силовые машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– вычислительную технику;

– транспортные средства;

– инструменты;

– производственный и хозяйственный инвентарь и принадлежности;

– рабочий, продуктивный и племенной скот;

– многолетние насаждения;

– внутрихозяйственные дороги;

– земельные участки и объекты природопользования, находящиеся в собственности предприятия;

– капитальные вложения в многолетние насаждения, коренное улучшение земель (мелиоративные, осушительные, оросительные, ирригационные и другие работы);

– капитальные вложения в арендованные объекты основных средств;

– прочие основные средства.

- В зависимости от назначения

основные средства подразделяются на:

– производственные;

– непроизводственные.

К первым относят объекты, использование которых направлено на достижение основной цели деятельности предприятия – получение прибыли в процессе производства промышленной, строительной сельскохозяйственной и других видов продукции.

Основные средства вспомогательных и обслуживающих производств и хозяйств, относящихся к транспорту организации, полностью или преимущественно связанные с производством основной продукции, а также структур предприятия, занятых материально-техническим снабжением и сбытом, ведением складского хозяйства, погрузочно-разгрузочными работами и охраной, тоже относят к производственным основным средствам данного предприятия [4]

. Здания, в которых размещаются службы управления данного предприятия, также относятся в состав производственных основных средств.

К основным средствам непроизводственного назначения относят объекты, не создающие валового внутреннего продукта, а потребляющие его. Они призваны обеспечить нормальные социально-бытовые условия для персонала предприятия. Это жилищное и коммунальное хозяйство, объекты социально-культурного назначения и др.

- Для обеспечения учета по отраслевому признаку

их группируют следующим образом: промышленность, строительство, сельское хозяйство, транспорт, торговля, лесное хозяйство, связь, материально-техническое снабжение и сбыт, информационно-техническое обслуживание, ЖКХ, здравоохранение, образование и т.д.

- По степени использования в производственно-хозяйственной деятельности

основные средства делятся на:

– находящиеся в эксплуатации;

– находящиеся в запасе (резерве);

– находящиеся в стадии достройки, дооборудования, реконструкции, модернизации;

– находящиеся на консервации;

– находящиеся в аренде.

- В зависимости от имеющихся прав на объекты основных средств

они разделены на:

– объекты основных средств, принадлежащие организации на праве собственности (в т.ч. сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

– объекты основных средств, находящиеся в организации на праве оперативного управления или хозяйственного ведения;

– объекты основных средств, полученные организацией в аренду;

– основные средства, полученные организацией в безвозмездное пользование;

– основные средства, полученные организацией в доверительное управление.

Постановлением Правительства РФ от 01.01.02 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» установлена новая для отечественного учета система классификации основных средств – по возрастным группам, т.е. в соответствии со сроками их полезного использования.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта [5]

.

В первую группу

входит все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Во вторую группу

включается имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третью группу

составляет имущество, срок полезного использования которого свыше 3 лет до 5 лет включительно.

В четвертую группу

включается имущество со сроком полезного использования от 5 до 7 лет включительно.

Пятая группа

формируется из имущества со сроком полезного использования 7 – 10 лет включительно.

К шестой группе

относятся основные средства, срок полезного использования которых находится в промежутке от 10 лет до 15 лет включительно.

Седьмая группа

– имущество со сроком полезного использования от 15 до 20 лет включительно.

В восьмую группу

включают объекты основных средств со сроком полезного использования от 20 до 25 лет включительно.

Девятая группа

– имущество со сроком полезного использования от 25 лет до 30 лет включительно.

И, наконец, в десятую группу

относят имущество со сроком полезного использования от 30 лет и выше.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями и рекомендациями организации-изготовителя.

Также, помимо всех вышеперечисленных, существует инвентарная группировка, при которой обособляют инвентарный объект.

Инвентарным объектом считается:

– по зданиям – каждое отдельно стоящее здание с его внутренними устройствами (системами отопления, газоснабжения и водопроводами, канализацией и вентиляционными устройствами), а также примыкающие к нему надворные постройки (сарай, забор и др.);

– по сооружениям – каждое обособленное сооружение с устройствами, составляющими с ним органическое целое, например, мост вместе с опорами, фермами, подъездами и подходами к нему;

– по передаточным устройствам – каждое самостоятельное устройство, не являющееся составной частью здания либо сооружения;

– по силовым машинам и оборудованию – каждая такая машина с фундаментом и всеми приспособлениями к ней и принадлежностями, приборами и индивидуальным ограждением;

– по рабочим машинам и производственному оборудованию – аналогично силовым машинам;

– по транспортным средствам – каждое транспортное средство с включением относящихся к нему приспособлений и принадлежностей, например, грузовой автомобиль с запасными колесами и покрышкой, а также комплект инструментов;

– по инструментам и инвентарю – каждый предмет, имеющий самостоятельное значение и не являющийся составной частью какого-либо инвентарного объекта (машины, станка и т.д.).

С целью рациональной организации учета основных средств отдельные предметы идентифицируют, т.е. придают им индивидуальный учетный признак. Это обусловлено тем, что ряд групп может иметь одинаковое производственное назначение, например, токарные станки, но стоимость каждого или срок ввода разный, неодинакова степень изношенности и т.д. Чтобы индивидуализировать в учете отдельные объекты, им присваивают инвентарные номера, фиксируемые в реестре. Данные номера указывают во всех документах, фиксирующих движение этого объекта, а также в регистрах аналитического учета.

1.2. Оценка основных средств в соответствии с международными (МСФО) и российскими (ПБУ) стандартами

Необходимое условие правильного учета основных средств – единый принцип их оценки. В российском учете, согласно ПБУ 6/01, различают три вида оценки основных средств:

1. первоначальную,

2. восстановительную,

3. остаточную.

Первоначальная стоимость зависит от характера приобретения объекта: сооружения или изготовления, покупки, внесения учредителями в счет вклада в уставный (складочный) капитал, получения по договору дарения и в иных случаях безвозмездного поступления, по бартеру.

При сооружении и изготовлении объекта сумма первоначальной стоимости определяется фактическими затратами по созданию объекта, сформированными в порядке, установленном для учета инвестиций в капитальное строительство, т.е. речь идет о договорной (подрядный способ) или фактической (хозяйственный способ) стоимости.

При приобретении объекта, в том числе бывшего в эксплуатации, первоначальная стоимость формируется из суммы денежных средств, уплаченных продавцу, за исключением НДС (кроме случаев, предусмотренных налоговым законодательством), а также специализированным организациям за информационные и консультационные услуги, регистрационными сборами, пошлинами и другими аналогичными платежами, производимыми в связи переуступкой прав на объект, таможенными пошлинами и невозмещаемыми налогами.

Основные средства, внесенные учредителями в счет их вклада в уставный капитал, оцениваются по согласованной оценке с выделением суммы реального износа.

Стоимость основных средств, полученных безвозмездно, а также в качестве правительственной субсидии (помощи), устанавливает экспертная комиссия на основе рыночных цен на дату оприходования. Комиссия устанавливает также степень их износа.

Объекты, полученные в обмен на другое имущество, оценивают по стоимости активов, передаваемых по бартеру, исходя из цены, по которой в сравнительных обстоятельствах обычно организация определяет стоимость аналогичного имущества.

Затраты по доставке объектов, полученных безвозмездно или по договору дарения, их монтажу фиксируют по дебету счета 08 «Вложения во внеоборотные активы» и включают в первоначальную стоимость основных средств.

Работы по созданию многолетних насаждений и коренному улучшению земель (осушительные, оросительные и т.д.) при включении их в состав основных средств ежегодно оценивают по сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Арендованные основные средства, принятые на учет после их выкупа, оценивают в размере, предусмотренном условиями договора.

Объекты основных средств, стоимость которых выражена в иностранной валюте, оценивают в рублях на дату их постановки на учет путем пересчета стоимости в рубли по официальному курсу Центрального Банка РФ.

Аналогично пересчитывают стоимость основных средств, сумма которых отражена в договоре купли-продажи в условных денежных единицах. Однако в этом случае применяют курс, установленный договором.

Объекты, выявленные при инвентаризации как неучтенные, принимают на учет по рыночной стоимости с отнесением в кредит счета 99 «Прибыли и убытки» в качестве внереализационных доходов.

Первоначальная стоимость основных средств изменению не подлежит, кроме случаев, установленных законодательством РФ и ПБУ 6/01 «Учет основных средств».

Первоначальная стоимость может быть изменена, в частности, в случаях:

– проведения на действующем объекте работ капитального характера, увеличивающих его производительность или срок эксплуатации;

– расширения, реконструкции, технического перевооружения, дооборудования (следует такие работы отличать от капитального ремонта в связи с тем, что они осуществляются за счет разных источников: капитальные работы – за счет прибыли, затраты на капитальный ремонт включаются в себестоимость готовой продукции) [6]

;

– переоценки объекта, которая проводится по решению руководителя организации, но не чаще одного раза в год по состоянию на 1 января отчетного года;

– частичной ликвидации объекта.

Если подробнее рассматривать вопрос переоценки, можно отметить, что стоимость действующего объекта в результате переоценки может быть изменена путем индексации либо прямого пересчета.

При первом способе первоначальную стоимость и сумму начисленной амортизации умножают на индексы, устанавливаемые государством, и получают восстановительную стоимость и новую сумму амортизации.

Прямой пересчет состоит в использовании документально подтвержденных данных о рыночной цене объекта, каковыми являются данные о ценах на аналогичную продукцию, полученные в письменной форме от предприятий-изготовителей; сведения органов статистики и торговых инспекций об уровне цен; сообщения средств массовой информации и публикации в специальной литературе; заключения экспертов и т.д.

На основе прямого пересчета исчисляют восстановительную стоимость объекта, а сумму амортизации индексируют на соотношение восстановительной стоимости к его прежней первоначальной стоимости.

Стоимость земельных участков и объектов природопользования переоценке не подлежат.

При дооценке объекта составляют следующие бухгалтерские проводки:

Дт 01 «Основные средства» Кт 83 «Добавочный капитал», субсчет 1 «Прирост стоимости имущества по переоценке» – отражается сумма увеличения стоимости основных средств;

Дт 83 Кт 02 «Амортизация основных средств» - списывается увеличенная сумма амортизации.

Уценку стоимости основных средств показывают проводкой:

Дт 83 Кт 01, однако, при выбытии объекта сумму дооценки направляют на увеличение нераспределенной прибыли (кредит счета 84).

Следует обратить внимание на то, что в бухгалтерском балансе основные средства приводят в реальной оценке, которой считается остаточная (еще ее называют балансовая) стоимость объекта, т.е. первоначальная (восстановительная) стоимость за вычетом износа.

Вследствие введения международных стандартов финансовой отчетности (МСФО) российские предприятия должны перейти на новую, часто непривычную для них, систему учета основных средств. Постараюсь вкратце остановиться на этом вопросе, показать учет основных средств в соответствии с МСФО и сравнить российскую и международную системы учета.

Международный учет основных средств осуществляется на основе МСФО 16 «Основные средства», в котором изложена общая концепция отражения основных средств в бухгалтерской отчетности предприятия.

Ключевым в данном стандарте является определение основных средств, в соответствии с которым под основными средствами понимаются материальные активы, которые используются в производстве, для поставки товаров или услуг, сдачи в аренду или в административных целях и предполагаются к использованию в течение более одного отчетного периода.

При определении порядка учета основных средств в МСФО предусматривают два возможных подхода:

– оценку по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения;

– оценку по переоцененной стоимости, представляющей их справедливую стоимость на дату переоценки за вычетом амортизации и убытков от обесценения, накопленных впоследствии.

МСФО определяют порядок определения первоначальной стоимости актива, которая включает в себя покупную цену, пошлины, затраты на доставку, стоимость профессиональных услуг и др. и не включает общие и административные расходы, а также расходы по пуску в эксплуатацию, если они не являются необходимыми для приведения актива в рабочее состояние.

Справедливая стоимость – это сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами, осуществленной на общих условиях [7]

.

После принятия ПБУ 6/01 российская система учета была существенно приближена к международным стандартам, но, тем не менее, между ними все еще имеется целый ряд отличий.

Несмотря на в общем единую трактовку понятия «основные средства», российский учет отличается от международных стандартов подходом к оценке основных средств. Так, ПБУ 6/01 не предусматривает альтернативный подход, допускающий оценку основных средств по их справедливой стоимости. Упуская понятие справедливой стоимости, а также ряд сходных понятий, российский учет является в принципе менее гибким, так как он не способствует проведению переоценок и приведению бухгалтерских показателей к фактическим рыночным значениям [8]

. В ПБУ 6/01 отсутствует требование к предприятиям о проведении переоценки. В результате компании, сами решая вопрос о необходимости проведения переоценки, могут не уменьшать балансовую стоимость основных средств, даже, несмотря на их очевидное обесценение.

В российском учете отсутствуют также требования к регулярному пересмотру метода начисления амортизации и срока полезного использования основных средств. Кроме того, в ПБУ 6/01 предусмотрен иной порядок определения амортизируемой стоимости основных средств, нежели в МСФО. ПБУ 6/01 исходит из начисления амортизации по первоначальной или восстановительной стоимости, в то время как МСФО 16 учитывает еще и ликвидационную стоимость.

Также не вполне оправданной выглядит норма, предусматривающая возможность списания основных средств стоимостью не более 10000 рублей на затраты по мере их отпуска в производство или эксплуатацию. Более логичным представляется западный подход, где большинство мелких запасных частей и оборудования для обслуживания учитываются не как основные средства, а как товарно-материальные запасы [9]

.

2. Учет наличия и движения основных средств

2.1. Организация учета основных средств в программном продукте БЭСТ-5

Система БЭСТ-5 представляет собой комплексную программу управления предприятием, которая поддерживает весь цикл учетных и управленческих процедур: планирование деятельности, сбор фактических данных (ведение учета), трансформацию первичной информации в информацию для менеджмента, контроль отклонений показателей от плановых значений, развитые аналитические процедуры.

Комплекс ориентирован на малый и средний бизнес и может применяться практически на любых предприятиях. При этом система БЭСТ-5 продолжает линию продуктов БЭСТ. Программа БЭСТ-5 наследует все прикладное содержание программного комплекса БЭСТ-4 и переносит его на современную технологическую платформу.

Система БЭСТ-5 относится к классу многопользовательских комплексных программ автоматизации деятельности предприятия. В основу программного комплекса заложены как стандартные принципы бухгалтерского учета, так и оригинальные модели поддержки системы учета, документооборота. Налоговый учет в системе ведется параллельно бухгалтерскому учету, что позволяет избежать бухгалтерам двойной работы.

БЭСТ-5 является полноценным 32-разрядным приложением среды Windows. Она может эксплуатироваться на компьютерах, работающих под управлением этой среды, начиная от платформы MS Windows’2000. Работа возможна на одном компьютере или в локальной сети.

Одновременно на экране ПК может быть открыто сразу несколько окон. При помощи мыши или клавиатуры пользователь имеет возможность перемещаться из одного окна в другое и выполнять в них различные действия, что также находит отражение на экране.

Поскольку в основе учетных операций лежит бухгалтерская система, то главные принципы построения системы БЭСТ-5 соответствуют общим принципам бухгалтерского учета, принятым международными и российскими стандартами ведения учета. Эти принципы перечислены ниже:

1. Программа ведет сплошной учет, т.е. учет всех аспектов хозяйственной деятельности предприятия. Иначе говоря, для отражения любого факта хозяйственной деятельности имеются адекватные средства описания в рамках системы.

2. Программа ведет непрерывный учет, т.е. обеспечивает ввод данных о хозяйственной операции в момент ее совершения.

3. Программа ведет взаимосвязанный учет, т.е. учет, осуществляемый на едином поле данных.

4. Программа построена на вводе первичных документов, их хранении и последующей трансформации в термины бухгалтерского и налогового учета. Такое построение называется «от документа» и означает, что главным источником проводок в системе являются первичные документы.

5. Программа ведет учет в различных денежных и натуральных измерителях.

Структуру системы БЭСТ-5 можно представить в виде следующей таблицы:

Табл. 1

| Группа

|

Приложения (подсистемы)

|

| 1

|

2

|

| Финансы

|

Счета в банках

Касса. Подотчеты

Расчеты. Договоры

Основные средства

Бухгалтерский учет

|

| 1

|

2

|

| Логистика

|

Закупки. Поставщики

Продажи. Клиенты

Сырье. Материалы

Товары. Продукция

Торговый зал

Анализ товаров и услуг.

|

| Персонал

|

Кадры

Заработная плата

|

| Прочие модули

|

Обмен данными

|

| Администрирование

|

Предприятия и базы данных

|

| Разное

|

Стандартные

|

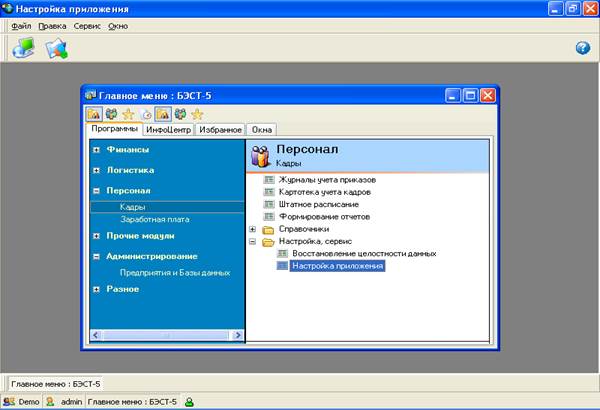

После входа в систему на экране внутри окна консоли отображается Главное меню

(Рис. 1).

Главное меню

организовано в соответствии с базовыми принципами учета и управления бизнесом. Оно подразделяется на группы (Финансы, Логистика

и т.п.), каждая из которых содержит набор приложений (подсистем).

Рис. 1. Главное меню

.

Левая часть окна Главного меню

представляет собой панель приложений

и содержит подсистемы, включенные в конфигурацию программы. Правая часть Главного меню

представляет собой меню режимов (задач)

, в котором отображаются режимы (бизнес-функции), относящиеся к конкретному приложению.

Приложение «Основные средства» предназначено для ведения бухгалтерского и налогового учета долговременных активов предприятия (основных средств и нематериальных активов). Функции приложения:

· Учет наличия объектов основных средств и НМА в картотеке.

· Учет движения объектов имущества (поступление, перемещение, выбытие).

· Начисление амортизации ОС и НМА в бухгалтерском и налоговом учете.

· Переоценка основных средств, учет модернизаций и комплектности.

· Учет арендованных основных средств и ОС на консервации.

· Связь с подсистемой бухгалтерского учета.

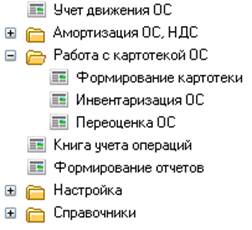

Данное приложение включает в себя следующие режимы работы (Рис. 2):

Рис. 2. Приложение «Основные средства».

Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При поступлении ОС и НМА на предприятие на них заводятся инвентарные карточки, которые хранятся в картотеке ОС и НМА.

В приложении поддерживается развитая система аналитического учета объектов. Любой объект может быть отнесен на учет структурного подразделения и материально-ответственного лица. Ведется история перемещений объекта с изменением состояний: в запасе, в эксплуатации, модернизация. Поступление, списание и любое другое движение ОС и НМА оформляется в системе документом движения

.

Стоимость ОС и НМА, поступивших на предприятие, погашается путем периодического начисления амортизации. Начисление амортизации оформляется специальным документом, называемым ведомостью амортизации

и выполняется как для бухгалтерского, так и для налогового учета. Типовые алгоритмы расчета амортизации, соответствующие действующему законодательству, входят в комплект поставки системы.

Процесс переоценки ОС автоматизирован. Бухгалтер может определять коэффициенты переоценки для каждого основного средства, для групп/подгрупп, с учетом времени эксплуатации и т.п.

Система позволяет получить все предусмотренные законодательством отчеты по ОС и НМА.

Работу с приложением «Основные средства» можно разделить на несколько этапов:

· Начальная настройка приложения и его справочников.

· Ввод начальных остатков и формирование картотеки ОС.

· Формирование документов и проводок, связанных с движением ОС.

· Начисление амортизации ОС по бухгалтерскому и налоговому учету. Расчет НДС по приобретенным основным средствам.

· Автоматизация процесса проведения инвентаризации.

· Переоценка ОС.

· Книга учета операций.

· Формирование и вывод отчетов по бухгалтерскому и налоговому учету ОС.

· Управление периодами.

· Технологические режимы.

При первом входе в приложение выполняется операция указания соответствия групп, которая необходима для привязки данных справочника ОКОФ

к справочнику амортизационных групп

, в соответствии с которым все амортизируемое имущество распределяется на 10 амортизационных групп. Данный справочник используется для расчета налоговой амортизации основных средств, исходя из срока их полезного использования. Выполнив такую привязку, можно переходить к начальной настройке приложения и его справочников.

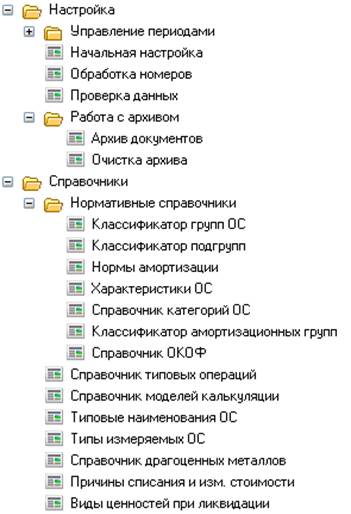

Для осуществления начальной настройки приложения и его справочников предусмотрены две папки – Настройка и Справочники (Рис. 3).

Следует обязательно выполнить начальную настройку приложения (Настройка

→

Начальная настройка),

которая позволяет указать дату начала активного периода в приложении «Основные средства», определить правила нумерации карточек ОС, ввести другую информацию, необходимую для работы.

Рис.

3. Настройка приложения «Основные средства».

Перед началом работы с приложением также следует просмотреть все справочники, включенные в группу Нормативные справочники

.

Данная группа объединяет справочники, по которым осуществляется классификация основных средств. При поставке программы все нормативные справочники заполнены разработчиком и готовы к работе. В процессе работы их данные могут дополняться и редактироваться пользователем.

При оформлении операций по поступлению ОС от поставщиков пользователи сталкиваются с необходимостью разбить сумму платежа на составляющие, например, выделить НДС из общей суммы. Для решения подобных задач в приложении настроены наиболее часто используемые модели калькуляции. В процессе работы пользователи могут самостоятельно настроить необходимые модели калькуляции. Для этого предназначен Справочник моделей калькуляции.

Справочник типовых операций

представляет собой перечень наиболее часто повторяющихся в работе бухгалтерских операций, отражающих движение ОС и изменение их стоимости с предусмотренным для них набором проводок. Справочник включает ряд наиболее распространенных операций. Однако перед началом работы с приложением необходимо обязательно просмотреть все типовые операции и проводки, чтобы определить насколько эти настройки удовлетворяют правилам ведения учета основных средств и нематериальных активов на конкретном предприятии. В случае необходимости справочник можно дополнить типовыми операциями, которые могут потребоваться пользователю в дальнейшей работе.

Справочник Типовые наименования ОС

содержит повторяющиеся наименования основных средств. Вы можете его не использовать и оставить пустым. Однако если на Вашем предприятии часто появляются основные средства с одинаковым или похожим наименованием, удобнее все эти повторяющиеся наименования внести в указанный справочник. Это позволит экономить Ваше время в дальнейшем.

Система позволяет вести в картотеке учет основных средств, имеющих количественные характеристики. Такие основные средства называются измеряемыми. Все они должны иметь свой тип измеряемых ОС. Поэтому, прежде чем вводить измеряемое основное средство с помощью документа поступления или в виде начального остатка непосредственно в картотеке, необходимо заполнить справочник Типы измеряемых основных средств

.

Справочник драгоценных металлов

предназначен для учета драгоценных металлов, содержащихся в основных средствах. Он имеет иерархическую структуру:

· Все драгметаллы подразделяются на некоторые отчетные группы: золото, серебро, платина и т.д.; каждая группа идентифицируется своим двухзначным номером.

· Внутри группы пользователь может вести дополнительную классификацию видов драгметалла в зависимости от процентного содержания или иных его характеристик; каждый такой вид идентифицируется четырехзначным номером GGVV, где GG — номер группы драгоценного металла, а VV — номер вида драгметалла внутри группы.

Справочник Причины списания и изм. стоимости

содержит коды и наименования типовых причин списания основных средств. Эти же причины могут использоваться и в документе изменения стоимости, так как документ на изменение стоимости позволяет осуществить частичное списание (ликвидацию) основных средств. Данные справочника используются при заполнении актов на списание основных средств и при формировании некоторых выходных форм. При заполнении справочника следует обратить внимание на поле «Признак», которое может приобретать одно их трех значений: Выбытие

, Ликвидация

, Приход

. Если «Признак» принимает значение Ликвидация

, то по документу, использующему данный признак списания (изменения стоимости) можно выходить в отдельный режим (клавиши Ctrl+F10) для ввода поступивших от ликвидации материальных ценностей и указания затрат на ликвидацию. Если «Признак» принимает значение Выбытие

, при нажатии клавиши Ctrl+F10 вводится сумма реализации. Если «Признак» принимает значение Приход

, то появляется окно, в котором можно ввести поступившее в результате ликвидации дополнительное количество для измеряемых ОС.

Картотека – это центральное звено приложения «Основные средства». Формирование картотеки начинают с ввода начальных остатков, который заключается в формировании карточек на основные средства, находящиеся на балансе предприятия на момент перехода на автоматизированный учет в программе БЭСТ-5. Для этого предназначен режим Работа с картотекой

→

Формирование картотеки.

В карточку вводятся данные бухгалтерского и налогового учета.

Документы и проводки, связанные с движением ОС, формируются в режиме Учет движения ОС.

Для каждого вида движения ОС ведется отдельный реестр сформированных первичных документов. Все документы движения являются групповыми, то есть в каждый из них можно включить группу однородных объектов учета (формировать документ по группе разнородных объектов учета не рекомендуется). Ввод документа сопровождается контировкой и генерацией проводок. В системе хранятся как сами документы, так и проводки, связанные с ними. В случае удаления самого документа удаляются и его проводки.

Расчет бухгалтерской и налоговой амортизации осуществляется в соответствующих режимах Амортизация ОС, НДС

→

Начисление амортизации / Налоговая амортизация

.

Порядок расчета бухгалтерской и налоговой амортизации в программе одинаков и может производиться только за текущий активный месяц. При необходимости пересчета амортизации за уже закрытые месяцы пользователь должен совершить «откат» назад. Производить расчет амортизации в текущем месяце можно произвольное количество раз. Начисленная сумма износа будет принята к учету только после закрытия активного периода и перехода на следующий отчетный период.

Режим Работа с картотекой

→

Инвентаризация ОС

позволяет автоматизировать процесс формирования и обработки ведомостей инвентаризации ОС.

Операция переоценки ОС связана с изменением стоимости и накопленного износа ОС.

Книга учета операций

создается автоматически на основании проводок из сформированных первичных документов по движению ОС, а также в результате произведенных начислений и расчетов по переоценке, амортизации и НДС. Для ее просмотра предназначен режим Книга учета операций

. Здесь можно редактировать, удалять и добавлять проводки. При этом нужно помнить о том, что изменения, внесенные в этом режиме, не отразятся на данных первичных документов. Поэтому вносить все изменения рекомендуется путем редактирования первичных документов.

Приложение «Основные средства» дает возможность получить различные отчеты на основе введенных в процессе работы документов. Для вывода отчетных форм предназначен режим Формирование отчетов

[10]

.

2.2. Учет поступления основных средств

В соответствии с Методическими указаниями по бухгалтерскому учету основных средств к учету принимаются объекты основных средств в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

По общему правилу основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, порядок формирования которой зависит от способа приобретения и (или) получения основных средств.

- Согласно п.8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату,

признается сумма фактических затрат организации на приобретение, сооружение, изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

При этом фактическими затратами на приобретение, сооружение и изготовление являются:

– суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

– суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

– суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

– регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретение (получением) прав на объект основных средств;

– таможенные пошлины;

– невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

– иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение и изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Для обобщения информации о затратах на приобретение основных средств рекомендован счет 08 «Вложение во внеоборотные активы», субсчет 4 «Приобретение отдельных объектов основных средств». Данный счет является балансовым, активным, калькуляционным. Аналитический учет по данному счету рекомендуется организовать в разрезе приобретаемых объектов основных средств.

При приобретении объектов основных средств в бухгалтерском учете производят следующие записи:

Дт 08.4 Кт 60 – на дату перехода права собственности принят к учету объект основных средств.

Дт 19 Кт 60 – на сумму НДС, исчисленную со стоимости полученного объекта основных средств.

Дт 08.4 Кт 10, 70, 69, 60, 76, 66, 67 … - на сумму расходов, связанных с доведением объекта до состояния, пригодного для эксплуатации.

Дт 01 Кт 08.4 – введен объект в эксплуатацию.

Следует обратить внимание, что вышеуказанная проводка в отношении объектов основных средств, подлежащих государственной регистрации (к таковым, например, относятся автомобили, здания), производится только после проведения такой регистрации [11]

.

Дт 68 Кт 19 – на сумму НДС, принятого к возмещению как налоговый вычет.

В аналогичном порядке отражаются фактические затраты по сооружению и изготовлению самой организацией основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

- Первоначальная стоимость основных средств при их изготовлении

самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией.

Изготовление, сооружение объектов основных средств может осуществляться двумя способами:

– хозяйственным способом (т.е. силами самой организации);

– подрядным способом (т.е. с привлечением сторонних организаций).

Например, при подрядном способе строительства объектов основных средств в бухгалтерском учете оформляются записи:

Дт 08 Кт 60 – на стоимость строительных работ.

Дт 19 Кт 60 – отражается сумма НДС, указанная в счете-фактуре подрядной организации.

Если строительство объекта основных средств выполняется хозяйственным способом, то затраты на строительные работы, выполненные собственными силами, отражаются в учете следующим образом:

Дт 08 Кт 10, 02, 70, 69 …

- Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации

, признается его денежная оценка, согласованная учредителями (участниками) организации. Пунктом 28 Методических указаний по бухгалтерскому учету основных средств установлено, что при поступлении вклада в уставный (складочный) капитал организации в виде основных средств производится запись:

Дт 08 Кт 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Данная запись производится на дату регистрации предприятия.

Формирование уставного капитала организации в сумме вкладов учредителей (участников), предусмотренных учредительными документами, включая стоимость основных средств, отражается в бухгалтерском учете записью:

Дт 75 Кт 80 «Уставный капитал».

Таким образом погашается долг учредителя.

Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается следующим образом:

Дт 01 Кт 08.

В аналогичном порядке определяется первоначальная стоимость основных средств, полученных при формировании уставного и паевого фондов.

- Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно)

, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, в том числе при поступлении в качестве государственной помощи (бюджетных субсидий).

По договору дарения даритель обязуется передать другой стороне – одаряемому вещь в собственность [12]

.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

При определении текущей рыночной стоимости могут быть использованы:

– данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

– сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

– экспертные заключения о стоимости отдельных объектов основных средств.

Согласно п. 29 Методических указаний по бухгалтерскому учету основных средств на величину первоначальной стоимости основных средств, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве внереализационных доходов. Принятие к бухгалтерскому учету указанных основных средств отражается следующим образом:

Дт 07 «Оборудование к установке» Кт 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» - отражается поступление оборудования, требующего монтажа по рыночной стоимости.

Дт 07 Кт 60, 71, 76 – на сумму расходов, связанных с поступлением такого оборудования.

Дт 08.4 Кт 98.2 – отражается поступление объектов основных средств, не требующих монтажа в оценке по рыночной стоимости.

Дт 01 Кт 08.4 – объект введен в эксплуатацию.

Дт 20, 25, 26, 44 Кт 02 – на сумму начисленной амортизации, согласно выбранным способам.

Дт 98.2 Кт 91.1 – стоимость безвозмездно полученного имущества отражена в составе внереализационных доходов.

- Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами,

признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

В соответствии с п. 30 Методических указаний принятие к бухгалтерскому учету основных средств, поступивших по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, отражается в бухгалтерском учете записью:

Дт 01 Кт 08.

- Основные средства могут быть также получены в порядке наделения

(в случае, если организация выделяется на самостоятельный баланс).

Для расчетов с филиалами, подразделениями по выделенному имуществу планом счетов рекомендован счет 79 «Внутрихозяйственные расчеты». Данный счет является балансовым, активно-пассивным, основным, расчетным.

Операции по получению имущества в порядке наделения отражаются следующими записями:

Дт 08.4 Кт 79 – отражается в учете у филиала, подразделения полученное от головной организации основное средство по первоначальной стоимости (если ранее этот объект числился у головной организации и эксплуатировался или в сумме фактических затрат, если был приобретен новый объект).

Дт 79 Кт 02 – на сумму начисленной амортизации по переданному объекту (если ранее объект эксплуатировался головной организацией).

Дт 01 Кт 08.4 – объект зачислен в состав основных средств филиала, подразделения.

Как правило, если объект эксплуатировался головной организацией, то передача его обособленному подразделению рассматривается как внутреннее перемещение.

- Объекты основных средств могут приниматься к учету как неучтенные объекты, т.е. как излишки, выявленные при инвентаризации.

Такие объекты принимаются к учету по рыночной стоимости. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определяется по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Датой определения рыночной стоимости является дата проведения инвентаризации. Согласно ПБУ 9/99 «Доходы организации» излишки имущества, выявленные при инвентаризации, зачисляются в состав внереализационных доходов.

Схема записей при учете такого имущества следующая:

Дт 08.4, 01 Кт 91.1 – оприходованы неучтенные объекты основных средств, выявленные при инвентаризации.

- Основные средства, полученные по договору доверительного управления имуществом,

учитываются в соответствии с Приказом Минфина России от 28.11.01 г. № 97н «Об утверждении Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Оценка основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета сумм в иностранной валюте по курсу Центрального Банка РФ, действующему на дату принятия основных средств к бухгалтерскому учету. Согласно п. 33 Методических указаний возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств, и оценкой на счете учета вложений во внеоборотные активы списывается на счет прибылей и убытков в качестве операционных доходов (расходов). Указанная разница в состав курсовых разниц не включается [13]

.

- Также объекты основных средств могут поступать на условиях аренды

, при этом право собственности к арендатору не переходит. Учет таких объектов основных средств ведется за балансом:

Приход 001 «Арендованные основные средства» - принят к учету объект основных средств.

Расход 001 «Арендованные основные средства» - объект основных средств возвращен арендодателю, если срок аренды окончен.

В рассматриваемой мной организации ООО «Вилфорт» все основные средства приобретаются за плату у сторонних организаций (поставщиков, продавцов, изготовителей). Поставщик, продавец вместе с объектом основных средств отправляет организации сопроводительные документы (накладные, товарно-транспортные накладные и т.д.), а также счет-фактуру. Наша организация, принимая данный объект к учету, составляет Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

унифицированной формы № ОС-1, утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7 (Приложение № 2).

Данный документ составляется не менее, чем в 2-х экземплярах.

На основании данного документа составляется Инвентарная карточка объекта основных средств

унифицированной формы № ОС-6 (Приложение №3),

утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7. Данный документ составляется в 1 экземпляре. Данные карточки ведут по каждому виду объектов основных средств.

2.3. Учет выбытия основных средств

Согласно п. 75 Методических указаний по бухгалтерскому учету основных средств стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств может иметь место в случаях продажи; списания вследствие морального и физического износа; ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд; передачи по договорам мены, дарения; передачи дочернему (зависимому) обществу от головной организации; недостачи и порчи, выявленных при инвентаризации активов и обязательств; частичной ликвидации при выполнении работ по реконструкции и в иных случаях.

Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету.

Согласно п. 84 Методических указаний по бухгалтерскому учету основных средств списание стоимости объекта основных средств отражается в учете на субсчете учета выбытия основных средств, открываемого к счету учета основных средств.

1.

Продажа основных средств физическим и юридическим лицам.

Продажа основных средств оформляется договором купли-продажи. Согласно п.1 ст. 454 ГК РФ по договору купли-продажи одна сторона обязуется передать имущество в собственность другой стороне, а покупатель обязуется принять это имущество и уплатить за него определенную сумму (цену), которая устанавливается в договоре соглашением сторон.

Продажа основных средств отражается в учете следующим образом:

Дт 01, субсчет «Выбытие основных средств» Кт 01 – списана первоначальная стоимость основного средства.

Дт 02 Кт 01, субсчет «Выбытие основных средств» - списана амортизация основных средств.

Дт 91, субсчет 2 «Прочие расходы» Кт 01, субсчет «Выбытие основных средств» - списана остаточная стоимость основных средств.

2. Безвозмездная передача другому предприятию по договору дарения

в соответствии с действующим законодательством отражается аналогичным образом.

3. При передаче объектов основных средств в порядке обмена

в бухгалтерском учете делаются записи:

Дт 02 Кт 01 – списана амортизация основных средств.

Дт 91.2 Кт 01 – списана остаточная стоимость основных средств.

Дт 76 (62) Кт 91.1 – отражена задолженность покупателя за переданные основные средства.

Дт 10, 41, 43 Кт 76 (62) – оприходованы материальные ценности в обмен на основные средства.

4. При передаче основных средств в качестве вклада в уставный капитал

другой организации производятся записи:

Дт 01, субсчет «Выбытие основных средств» Кт 01 – списана первоначальная стоимость основных средств.

Дт 02 Кт 01, субсчет «Выбытие основных средств» - списана сумма начисленной амортизации.

Дт 58 «Финансовые вложения» Кт 76 – отражена сумма вклада в уставный капитал в размере остаточной стоимости передаваемого объекта.

Дт 76 Кт 01, субсчет «Выбытие основных средств» - отражена передача основных средств в качестве вклада в уставный капитал (по остаточной стоимости).

Целесообразность такой операции обусловлена тем, что передача имущества в уставный капитал другой фирмы на основании п.3 ст. 39 НК РФ реализацией не является.

5. Ликвидация в результате аварий, стихийных бедствий

отражается:

Дт 01, субсчет «выбытие основных средств» Кт 01 – списана первоначальная стоимость основных средств.

Дт 02 Кт 01, субсчет «выбытие основных средств» - списана амортизация основных средств.

Дт 99 Кт 01, субсчет «Выбытие основных средств» - списаны потери от чрезвычайных ситуаций.

6. Списание в результате недостачи, хищения основных средств

оформляется записями:

Дт 01, субсчет «Выбытие основных средств» Кт 01 – списана первоначальная стоимость основных средств.

Дт 02 Кт 01, субсчет «Выбытие основных средств» - списана амортизация.

Дт 94 «Недостачи и потери от порчи ценностей» Кт 01 – списана остаточная стоимость основных средств.

Поскольку наиболее часто списываются основные средства вследствие их морального и физического износа,

то более подробно хотелось бы остановиться именно на этом вопросе.

При списании изношенного имущества на предприятии нужно создать комиссию, которая и примет решение, списывать или не списывать изношенное имущество. Создается она по приказу руководителя организации. Обычно в комиссию входят руководители подразделений, ведущие специалисты, а также главный бухгалтер. Кроме того, в состав комиссии следует включить того сотрудника, который несет ответственность за сохранность основных средств.

Комиссия решает, можно ли дальше использовать имущество и насколько это целесообразно. Если решено его ликвидировать, то комиссия составляет Акт на списание объекта основных средств унифицированной формы № ОС-4, утвержденный Постановлением Госкомстата России от 21.01.2003 г. № 7.

Отмечу, что объекты основных средств стоимостью не более 10000 рублей за единицу переводятся в разряд МБП и списываются на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию тем же документом – Актом на списание объектов основных средств (Приложение №4).

В целях обеспечения сохранности этих объектов в производстве или эксплуатации на предприятии должен быть организован надлежащий контроль за их движением. Данное списание основных средств осуществляется на основании Бухгалтерской справки (Приложение №5).

Следует заметить, когда ликвидируется автомобиль, надо заполнить Акт на списание автотранспортных средств (форма № ОС-4а). Кроме того, есть еще одна форма акта - № ОС-4б. Она составляется, когда списывается целая группа однородных объектов.

В актах надо указать причину, по которой списывается имущество. Такой причиной может быть физический и моральный износ. Здесь же приводят сведения, характеризующие объект: его название и срок службы, инвентарный и заводской номер, а также первоначальную и остаточную стоимость.

Члены комиссии и руководитель организации подписывают акт и передают его в бухгалтерию. Там в акт вносят сведения о расходах на демонтаж оборудования и о стоимости деталей и материалов, которые при этом получены.

На основании акта бухгалтер делает отметку в инвентарной карточке о выбытии основного средства. При этом он указывает дату и причину, по которой списан объект. После этого акт передается на подпись главному бухгалтеру.

Инвентарные карточки по основным средствам, которые списаны, хранятся в течение срока, определенного руководителем организации.

Списывая основные средства, которые морально устарели или физически изношены, организация несет операционные расходы. Расходами считаются остаточная стоимость основного средства, затраты по демонтажу, в том числе заработная плата рабочих, единый социальный налог и страховые взносы. Однако, ликвидируя основное средство, предприятие может получить и доход. В частности, к доходам относится стоимость материалов, полученных в результате демонтажа основных средств. Причем эти ценности приходуются по рыночной стоимости [14]

.

Стоимость материалов, которые получены в результате демонтажа основного средства, отражают по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы». По дебету счета 91, субсчет «Прочие расходы» приводят расходы от списания имущества.

Остаточная стоимость основного средства указывается на субсчете «Выбытие основных средств» счета 01 «Основные средства». По дебету этого субсчета отражается первоначальная стоимость списываемого имущества, а по кредиту отражается сумма начисленной амортизации до выбытия. Обе эти суммы указывают с учетом переоценки.

Заметим, если после переоценки стоимость основного средства возросла, то сумма дооценки учитывается по кредиту счета 83 «Добавочный капитал». Списывая такой объект, надо перенести сумму дооценки на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Таково требование п.15 ПБУ 6/01.

Текущая учетная информация в течение месяца оказывается разобщенной по многим счетам синтетического и аналитического учета. В таком виде она трудно обозрима, ее сложно прочитать и осознать. Для обобщения учетной информации используются различные способы, одним из них является составление Оборотной ведомости (Приложение №6).

Для большей конкретизации выводится на печать Ведомость операций по счету 01 (Приложение №7),

в которой данные приведены в хронологическом порядке (по датам).

Затем, все эти данные попадают в Журнал-ордер № 13 «Учет имущества» (Приложение №8),

а после в Главную книгу и отчетность.

2.4. Учет ремонта, реконструкции и модернизации основных средств

В целях сохранения объектов основных средств от преждевременного износа и поддержания их в рабочем состоянии производится их восстановление, которое может осуществляться посредством текущего, среднего и капитального ремонта, а также модернизации и реконструкции.

Ремонт, реконструкция и модернизация объектов основных средств может осуществляться силами самой организации (хозяйственным способом), либо силами сторонних организаций (подрядным способом).

Не зависимо от способа ремонта объекта основных средств составляется дефектная ведомость, в которой указывается объем работ, подлежащих выполнению, сроки ремонта, его сметная стоимость в соответствии с планом.

Приемка законченных работ по достройке, дооборудованию, реконструкции оформляется актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, унифицированной формой № ОС-3, утвержденной Постановлением Госкомстата России от 21.01.2003 № 7.

По акту приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств, увеличивающих первоначальную стоимость объекта в результате ремонта, реконструкции и модернизации, осуществляются записи в его инвентарной карточке [15]

.

Согласно ПБУ 6/01 при проведении дооборудования, реконструкции, модернизации основных средств может быть изменена стоимость, по которой они ранее были приняты к учету. Изменение первоначальной стоимости объекта происходит также при его частичной ликвидации и переоценке.

Т.к. ремонты основных средств призваны поддерживать их в рабочем состоянии, а проведение модернизации приводит к улучшению технико-экономических показателей эксплуатации оборудования, то они имеют различные источники покрытия.

Затраты на ремонт, на технический осмотр и уход, по поддержанию в рабочем состоянии относятся к расходам по обычным видам деятельности и включаются в издержки производства или обращения отчетного периода.

Затраты на модернизацию и реконструкцию в издержки производства и обращения не включаются, а подлежат отражению за счет собственных средств предприятия, оставшихся после уплаты налогов, либо должны увеличивать первоначальную стоимость реконструированных и модернизированных объектов основных средств.

Затраты на модернизацию и реконструкцию объекта основных средств могут увеличивать его первоначальную стоимость, если в результате ее улучшаются (повышаются) первоначально принятые нормативные показатели функционированию. В этом случае организация пересматривает срок полезного использования по этому объекту. Определение срока полезного использования объекта производится на основании следующих данных:

– ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Согласно Методических указаний к работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию их в рабочем состоянии.

К капитальному ремонту оборудования и транспортных средств относят работы, связанные с полной разборкой агрегата, ремонтов базовых и корпусных деталей и узлов, их заменой или восстановлением и т.д.

Капитальный ремонт зданий и сооружений связан со сменой изношенных конструкции и деталей или заменой их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкции, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей и т.д.).

Существует несколько методов учета затрат на проведение ремонта основных средств. Метод организация выбирает самостоятельно в зависимости от структуры основных средств, сложности ремонта, периодичности проведения ремонтных работ и стоимости ремонта в соответствии со сметами и заключенными договорами.

Организация по технически сложным видам ремонта основных средств может создавать ремонтный фонд. В целях равномерного включения предстоящих расходов по ремонту в издержки в отчетном периоде организация может предусмотреть в учетной политике создание резерва расходов по ремонту основных средств. Суммы ежемесячных отчислений в ремонтный фонд определяются исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых самими организациями. При этом общая сумма планируемых расходов по всем видам ремонтов основных средств за отчетный год делится на 12 месяцев [16]

.

Суммы, отчисленные в ремонтный фонд, отражаются в составе элемента «Прочие затраты». В остальных случаях затраты на проведение текущих, средних и капитальных ремонтов основных средств включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, на оплату труда и т.д.).

Таким образом, у организации имеется два варианта списания затрат по ремонту основных средств на себестоимость продукции (работ, услуг): с использованием ремонтного фонда либо без него.

В настоящее время организации могут использовать комбинированный вариант – технически сложные виды ремонта осуществлять путем создания ремонтного фонда, а обычные виды ремонта включаются в себестоимость продукции по элементам затрат.

Создание ремонтного фонда отражается по счету 96 «Резервы предстоящих расходов». Резервирование осуществляется ежемесячно по кредиту счета 96 в корреспонденции со счетами учета затрат (20, 23, 25, 26, 29, 44).

Учет затрат по капитальному и текущему ремонту основных средств, осуществляемому хозяйственным способом, ведется на счете 23 «Вспомогательные производства». На капитальный ремонт, осуществляемый подрядным способом, предприятие заключает договор с подрядчиком, все расчеты по которому отражаются на счете 60 «Расчеты с поставщиками и подрядчиками».

2.5.

Инвентаризация основных средств

Для подтверждения фактического наличия объектов основных средств по местам их эксплуатации и соответствия реальному состоянию данных бухгалтерского учета проводится инвентаризация, порядок и сроки которой устанавливает руководитель организации (за исключением случаев, когда проведение инвентаризации обязательно).

Согласно ст. 12 ФЗ от 21.11.96 №129-ФЗ «О бухгалтерском учете» проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности. Причем инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.98 № 34н проведение инвентаризации обязательно в следующих случаях:

– при передаче имущества в аренду, выкупе, продаже и т.д.;

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственного лица;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

– при реорганизации или ликвидации организации;

– в других случаях.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. В состав комиссии включаются представители администрации организации, работники бухгалтерской службы, а также инженеры, экономисты, техники, представители общественности. Состав комиссии утверждает руководитель.

Инвентаризация включает в себя три этапа:

1. проверку фактического наличия объектов основных средств;

2. документальное оформление инвентаризации;

3. определение результатов инвентаризации.

До начала инвентаризации основных средств, согласно Методическим указаниям, необходимо проверить:

– наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

– наличие и состояние технических паспортов или другой технической документации;

– наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение;

При отсутствии документов необходимо обеспечить их получение и оформление.

Материально ответственные лица перед началом инвентаризации дают расписки о том, что к началу инвентаризации все приходные и расходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Фактическое наличие имущества записывается в Инвентаризационные описи основных средств

унифицированной формы № ИНВ-1, утвержденные постановлением Госкомстата России от 18.08.98 г. № 88 (Приложение №9).

На рассматриваемом мной предприятии ООО «Вилфорт» 01.012004 г. была проведена инвентаризация основных средств, фактическое наличие имущества записано в указанный выше документ, который составлен в двух экземплярах. Расхождений фактического наличия с данными бухгалтерского учета не обнаружено.

По объектам основных средств, по которым выявлены отклонения от учетных данных, составляются сличительные ведомости (ИНВ-18). Суммы излишков и недостач объектов основных средств в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Результаты инвентаризации в 5-10-дневный срок должны быть отражены в бухгалтерии организации после проверки документов и таксировки инвентаризационных описей.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.98 г. № 34н, указано, что выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

– излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации, либо увеличения финансирования (фондов) у бюджетной организации;

– недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал о взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты (у коммерческой организации) или увеличение расходов (у некоммерческой организации), либо уменьшение финансирования (фондов) (у бюджетной организации).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском учете.

Неучтенные объекты основных средств, обнаруженные при инвентаризации, принимаются к учету по рыночной стоимости и отражаются по дебету счета основных средств в корреспонденции со счетом учета финансовых результатов (с последующим установлением причин возникновения излишка и виновных лиц).

Принятые к бухгалтерскому учету новые объекты основных средств, выявленные в результате проведенной инвентаризации, отражаются бухгалтерской записью:

Дт 01 Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Если объект основных средств не новый, то в бухгалтерском учете дополнительной записью увеличивают сумму начисленной амортизации:

Дт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы Кт 02.

Дт 01 Кт 91.1 – принят к бухгалтерскому учету по остаточной стоимости неучтенный объект основных средств, выявленный в результате инвентаризации.

Дт 01 Кт 02 – отражена сумма амортизации по неучтенному объекту основных средств, выявленному в результате инвентаризации.

Если по результатам инвентаризации установлена недостача объектов основных средств, то в учете такие операции отражаются с использованием счета 94 «Недостачи и потери от порчи ценностей» следующими бухгалтерскими записями:

Дт 02 Кт 01 – списана сумма начисленной амортизации по объекту основных средств.

Дт 94 Кт 01 – списана недостача объекта основных средств, выявленного при инвентаризации в размере его остаточной стоимости.

При установлении конкретных виновников недостающие и испорченные основные средства оцениваются по рыночным ценам, действовавшим в данной местности на день причиненного ущерба, списываются бухгалтерской проводкой:

Дт 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» Кт 94 – сумма недостачи отнесена на виновное лицо по учетной стоимости.

Дт 73.2 Кт 98 «Доходы будущих периодов», субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» - отнесена разница между рыночной ценой и учетной на виновное лицо.

Если конкретные виновные лица не установлены, то осуществляют записи:

Дт 08, 20, 23, 25, 26 Кт 94.

Недостача объектов основных средств, во взыскании которых с виновных лиц отказано судом вследствие необоснованности исков, списываются на дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» и отражают записью:

Дт 91.2 Кт 94.

Излишки или недостачи, обнаруженные в результате проведенной инвентаризации объектов основных средств, отражаются в учете и отчетности предприятия того отчетного периода, за который проводилась инвентаризация.

Заключение

Таким образом, подводя итог курсовой работы можно с уверенностью отметить, что основные средства являются одной из наиболее значимых составляющих имущества организации. Именно основные средства являются главным производственным потенциалом предприятия, они обеспечивают производственный процесс и создают благоприятные условия для управления предприятием.