Введение

Сложные и во многом для российской экономики противоречивые процессы становления рыночных отношений обусловили необходимость качественного осмысления новых экономических и социальных явлений. Существенные изменения произошли и в характере и условиях проведения инвестиционной деятельности.

В частности, появление новых организационно-правовых форм хозяйствования, предоставление свободы предпринимательству и самостоятельности предприятиям в использовании собственных финансовых ресурсов, создание правовых и экономических условий для привлечения капитала у российских и зарубежных инвесторов, возникновение новых финансовых инструментов и рычагов коренным образом реформируют организационный механизм финансового инвестирования. Это, в свою очередь, требует преобразований в методологии и методике анализа инвестиций, разработки новых его положений, в полной мере соответствующих современным условиям осуществления предприятиями финансовых вложений. В этой связи возникает необходимость в совершенствовании понятийного аппарата, определении эффективности того или иного объекта финансовых вложений.

Еще отмечу, что проведение экономических реформ в России, осуществление финансово-хозяйственной деятельности на основе рыночных отношений привело к возрождению рынка ценных бумаг - важнейшего элемента финансовой системы любой развитой страны. Рынок ценных бумаг (или фондовый рынок) в российской системе финансовых отношений, несмотря на все кризисные явления, имеет большое значение, так как с его помощью привлекаются свободные денежные средства юридических и физических лиц и превращаются в реальные активы.

Предприятия, организации и частные инвесторы, не являющиеся кредитными организациями и профессиональными участниками рынка ценных бумаг, также являются активными участниками рынка ценных бумаг. Вкладывая средства в ценные бумаги корпораций и уставные капиталы других организаций, а также предоставляя другим организациям займы на территории Российской Федерации и за ее пределами, предприятия осуществляют финансовые вложения.

Таким образом, основная цель функционирования рынка ценных бумаг состоит в том, чтобы сформировать механизм для привлечения в экономику инвестиций путем построения взаимоотношений между теми, кто испытывает потребность в средствах, и теми, кто хочет инвестировать свободный капитал.

Учитывая исключительную важность этой отрасли для развития и стабилизации российской экономики, рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного контроля и регулирования со стороны государственных органов. Одной из форм контроля и выступает бухгалтерский учет, а применительно к моей дипломной работе - бухгалтерский учет финансовых вложений.

Реклама

Основной целью данной дипломной работы является изучение теории и практики бухгалтерского и налогового учета финансовых вложений на предприятиях с учетом последних изменений в российском законодательстве, и разработка на этой основе предложений и рекомендаций.

Главные задачи дипломной работы - систематизация теоретической и практической базы бухгалтерского учета финансовых вложений, анализ особенностей учета различных ценных бумаг, вложений в уставные капиталы других организаций, формирования финансовых результатов от операций с ценными бумагами, налогообложения операций и доходов от инвестиций предприятий.

Изложение материала разбито на три главы.

В первой главе дается общая характеристика финансовых вложений, даны основные определения, которые используются в дипломной работе, приведена классификация и методы оценки ценных бумаг, описаны счета бухгалтерского учета на которых отражаются операции связанные с финансовыми вложениями. Проведен анализ того множества нормативных документов, на которые надо опираться бухгалтеру при работе в данной области. Также приведено описание и специфика деятельности предприятия, на основе данных которого написана практическая часть дипломной работы.

Во второй главе подробным образом рассмотрен непосредственно бухгалтерский учет у инвестора вложений в ценные бумаги корпораций, уставные капиталы других организаций. Приведены, по возможности, все ситуации, которые могут возникнуть при работе с финансовыми вложениями, и даны разъяснения по их бухгалтерскому и налоговому учету. Рассмотрен немаловажный вопрос создания резервов под обесценение вложений в ценные бумаги.

Третья глава моей дипломной работы посвящена бухгалтерскому учету расчетов векселями. Я не мог не затронуть эту тему, так как это, на мой взгляд, довольно популярная и широко используемая в России система расчетов; ведь посредством векселя можно оплатить купленный товар или предоставленные услуги, возвратить полученную ссуду, предоставить кредит и т.д.

На данный момент отсутствует единое положение, регулирующее все аспекты бухгалтерского учета финансовых вложений. При написании мною дипломной работы было использовано множество источников, включая законодательную и нормативную базу, а также ряд книг, учебников, практических пособий, периодических изданий и интернет сайтов, затрагивающих вопросы бухгалтерского учета финансовых вложений и налогообложения операций с ценными бумагами.

Реклама

Материалы для выполнения работы предоставлены ООО «ххх».

Гл.1 Понятие финансовых вложений и их характеристика

1.1

Основные нормативные документы

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень: стандарты (положения по бухгалтерскому учету и отчетности;

3-й уровень: методологические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

В своей работе, я рассмотрю основные действующие нормативные документы, на которые должен опираться бухгалтер работающий с финансовыми вложениями.

Прежде всего это Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129 ФЗ.

Этот закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность. Закон о бухгалтерском учете состоит из трех разделов и 19 статей.

В первом разделе –«Основные положения» – дано определение сущности бухгалтерского учета, названы его объекты, указаны задачи бухгалтерского учета, приведены основные понятия, используемые в бухгалтерском учете.

В разделе указан также свод законодательных актов Российской Федерации о бухгалтерском учете.

Изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее методологическое руководство бухгалтерским учетом осуществляется Правительством Российской Федерации, а органы, которым предоставлено право регулирования бухгалтерского учета, разрабатывают и утверждают планы счетов и инструкции по их применению, положения и др. законодательные акты.

Во втором разделе – «Основные правила ведения бухгалтерского учета» – изложены требования к ведению бухгалтерского учета, к документированию хозяйственных операций, ведению регистров, оценки имущества и обязательств, порядку осуществления инвентаризации имущества и обязательств.

В третьем разделе – «основные правила составления и предоставления бухгалтерской отчетности» – изложены основные требования к составлению бухгалтерской отчетности, определены ее состав, правила оценки статей бухгалтерской отчетности, порядок ее представления, основные правила составления сводной бухгалтерской отчетности и порядок хранения документов бухгалтерского учета.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 №94н.

План счетов устанавливает общий порядок отражения фактов хозяйственной жизни на счетах бухгалтерского учета. Он оформляет общий концептуальный подход к построению системы счетов и является элементом системы нормативного регулирования бухгалтерского учета. В таком качестве План счетов 2001 г. не имеет особого положения среди нормативно-методических актов по бухгалтерскому учету. Инструкция по применению Плана счетов дает лишь краткую характеристику синтетических счетов: структура и назначение счета, экономическое содержание отражаемых на нем фактов, порядок записей в отношении наиболее распространенных хозяйственных операций, связи (корреспонденция) счета с другими счетами. Ни План счетов, ни инструкция по его применению не устанавливают правил оценки, группировки, документирования, балансового обобщения, учетных процедур, которые устанавливаются такими системами нормативного регулирования бухгалтерского учета, как положения, стандарты, методические указания.

План счетов бухгалтерского учета в кредитных организациях Российской Федерации (в редакции от 18 июня 1997 г.) (с изменениями и дополнениями от 11, 17, 30 декабря 1997 г., 1 июня, 25 сентября, 10, 30 ноября, 10 декабря 1998 г., 23 марта, 25 августа, 5 октября, 27, 30 декабря 1999 г., 3 октября, 20, 25 декабря 2000 г., 22 февраля, 5 июля 2001 г.)

Применение его регулируется Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 г. N 61 (утв. приказом ЦБР от 18 июня 1997 г. N 02-263) (с изменениями от 11 декабря 1997 г., 30 марта, 9 июня, 15 июля, 25 сентября, 10, 30 ноября, 10 декабря, 25 декабря 1998 г., 23 марта, 25 августа, 27 сентября, 5 октября, 27, 30 декабря 1999 г., 3 октября, 4 декабря, 20, 25 декабря 2000 г., 22 февраля, 5 июля, 13 августа 2001 г.)

Настоящие Правила разработаны в соответствии с требованиями Гражданского кодекса Российской Федерации, Федеральными законами Российской Федерации "О Центральном банке РСФСР (Банке России)", "О бухгалтерском учете", иными законодательными актами Российской Федерации и нормативными актами Банка России и устанавливают единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

Постановление Федеральной комиссии по рынку ценных бумаг от 27 ноября 1997 г. N 40 "Об утверждении Правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами",

настоящие Правила введены в действие с 1 января 1998 г.

Правила состоят из 6 пунктов, в которых раскрываются способы учета операций по приобретению и реализации ценных бумаг, учета затрат, включаемых в издержки, учета процентов (доходов) по облигациям, особенности создания резервов под обесценение вложений в ценные бумаги, учет отдельных операций инвестиционных фондов.

Подробнее эти правила и способы их применения я рассмотрю в главе «Бухгалтерский учет финансовых вложений у инвестора».

Приказ Минфина РФ от 15 января 1997 г. N 2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами".

В нем определяются счета бухгалтерского учета, которыми пользуются при приобретении ценных бумаг, создании резервов, счета, на которых отражается прибыль (убыток) от операций с ценными бумагами и необходимость ведения книги учета ценных бумаг, в которой должны быть описаны все хранящиеся в организации ценные бумаги. Книга учета ценных бумаг должна иметь следующие обязательные реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата покупки, дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

Исправления в Книгу учета ценных бумаг вноситься лишь с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

Положение

"О порядке ведения бухгалтерского учета сделок покупки-продажи иностранной валюты, драгоценных металлов и ценных бумаг в кредитных организациях" (с изменениями и дополнениями.)

Настоящее Положение определяет принципы ведения бухгалтерского учета сделок покупки-продажи различных финансовых активов (иностранной валюты, драгоценных металлов, ценных бумаг и т.д.) с даты заключения сделки до даты валютирования (оговоренная сторонами дата поставки средств на счета контрагента), если дата заключения сделки и дата валютирования не совпадают.

Обязательства и требования по таким сделкам учитываются на внебалансовых счетах со дня заключения сделки до даты валютирования по тем же принципам, что и в балансе банка (по принципу двойной записи; счета активные и пассивные; приход по пассивному счету отражается по кредиту, расход по дебету, а по активному счету - наоборот), в день валютирования - подлежат переводу на балансовые счета.

В настоящем Положении используются понятия:

Кассовая (наличная) сделка - сделка, исполнение которой (дата расчетов по которой) осуществляется сторонами не позднее второго рабочего дня после дня ее заключения.

Срочная сделка - сделка, исполнение которой (дата расчетов по которой) осуществляется сторонами не ранее третьего рабочего дня после дня ее заключения.

При этом под рабочими днями понимаются календарные дни, кроме установленных федеральными законами выходных и праздничных дней, а также выходных дней, перенесенных на рабочие дни решением Правительства Российской Федерации.

При совершении сделки, по которой даты исполнения сторонами своих обязательств не совпадают, датой исполнения сделки (датой расчетов по сделке) считается дата исполнения всех обязательств по сделке (т.е. дата, на которую обязательства каждой из сторон по условиям сделки считаются исполненными).

В случае совершения кредитной организацией сделки и/или проведения расчетов по сделке в установленный федеральным законом выходной или праздничный день, а также в выходной день, перенесенный на рабочий день решением Правительства Российской Федерации, совершенная сделка и/или расчеты по сделке проводятся по счетам бухгалтерского учета кредитной организации первым рабочим днем, следующим за данным нерабочим днем.

Нереализованные курсовые разницы - курсовые разницы, возникающие при переоценке требований и обязательств в иностранной валюте, драгоценных металлах и ценных бумагах, имеющих рыночную котировку.

Сделки отражаются во внебалансовом учете на основании первичных документов - отчетов дилеров, договоров, прочих документов.

Кредитные организации могут использовать конверсионные счета для внебалансового учета всех типов сделок на условиях, изложенных в Письме Банка России от 6 сентября 1996 года N 327

, в котором Банк России сообщает, что:

1. Банк России не регулирует правила ведения аналитического учета валютных операций в кредитных организациях. Кредитные организации вправе самостоятельно решать вопрос о ведении аналитического учета валютных операций, совершаемых в иностранных валютах:

- в двойной оценке (в валюте совершения операции и в рублях по официальному курсу) или

- только в иностранных валютах. При этом отражение операций в лицевых счетах ведется кредитными организациями только в иностранных валютах, проводки осуществляются в иностранных валютах, а отражение операций в балансе осуществляется в рублях.

Второй способ ведения аналитического учета (только в иностранной валюте) требует от кредитных организаций ведения в аналитическом учете конверсионных счетов с соблюдением следующих принципов:

- Конверсионные счета в иностранных валютах не переоценивается

- Дебетовые остатки по конверсионным счетам всегда равны кредитовым (в рублевом эквиваленте)

- конверсионные счета не отражаются в балансе кредитной организации, так как дебетовые и кредитовые остатки сальдируются при составлении баланса.

2. Кредитные организации вправе самостоятельно выбирать валюту дебиторов (кредиторов) по конверсионным операциям (в валюте списания или в валюте получения), в зависимости от степени доверия к партнеру по сделке. При этом Банк России рекомендует вести учет дебиторской задолженности по конверсионным операциям в валюте получения лишь по операциям с теми контрагентами, сомнения в платежеспособности которых отсутствуют.

3. Кредитные организации имеют право проводить взаимозачет требований и обязательств по конверсионным сделкам с одной датой поставки (датой валютирования) по одному контрагенту с отражением в бухгалтерском учете сальдо по операциям по каждой валюте.

4. Акции резидентов, приобретенные кредитными организациями за иностранную валюту, разделяются на два портфеля (два отдельных лицевых счета в аналитическом учете):

- инвестиционный портфель (долгосрочные вложения) в котором учитываются приобретенные акции с намерением не продавать их более 6 месяцев. Данные акции следует учитывать в балансе по номинальной стоимости, что необходимо для составления консолидированной отчетности с дочерними компаниями;

- спекулятивный портфель (краткосрочные вложения), в котором учитываются приобретенные акции с намерением продать их в срок не более 6 месяцев. Данные акции следует учитывать в балансе по цене приобретения в иностранной валюте, умноженной на официальный курс рубля на дату приобретения без дальнейшей переоценки.

Для внебалансового учета обязательств и требований по сделкам открываются внебалансовые счета.

Федеральный закон от 11 марта 1997 г. N 48-ФЗ "О переводном и простом векселе"

Этим законом установлены правила выпуска и погашения переводных и простых векселей, начисление и выплата процентов и пени, определено, что переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе), и определенны действия при неплатеже, неакцепте и недатировании акцепта.

В Законе не установлены какие-либо ограничения векселеспособности коммерческих организаций: они могут принимать, а также выписывать векселя на любую сумму.

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с изменениями и дополнениями)

Настоящим Федеральным законом регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

Приказ Минфина РФ от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

Устанавливает формы (и их образцы) промежуточной и годовой отчетности включаемых в Бухгалтерский баланс, и утверждает указания об объеме форм бухгалтерской отчетности и указания о порядке составления бухгалтерской отчетности.

Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ (с изменениями и доп. от 30 марта, 9 июля 1999 г., 2 января, 5 августа 2000 г., 24 марта 2001 г. и пр.) и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями и доп. от 29 декабря 2000 г., 30 мая, 6, 7, 8 августа 2001 г. и пр.).

Это основной законодательный акт регулирующий вопросы связанные с налогообложением, совершенствующий механизм правового регулирования налогообложения в условиях рыночной экономики, устанавливающий все более четкие условия взимания налогов и иных обязательных платежей, реализующий правовые меры по осуществлению налогово-бюджетного федерализма.

Также при работе с финансовыми вложениями бухгалтеру необходимо обратить пристальное внимание на следующие нормативные документы:

- Методические рекомендации по применению главы 21 «Налог на добавленную стоимость» налогового кодекса РФ.

Утверждены приказом Министерства РФ по налогам и сборам от 20.12.2000 г. №БГ-3-303/447;

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

Утверждено приказом Минфина РФ от 06.05.99 №32н;

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Утверждено приказом Минфина РФ от 06.05.99 №33н

Принятие ПБУ 9/99 и ПБУ 10/99 в бухгалтерском учете дало право активным инвесторам независимо от наличия лицензии профессионального участника рынка ценных бумаг в качестве обычной деятельности признавать операции с ценными бумагами и соответственно применять порядок учета общехозяйственных расходов, относящихся к этой деятельности.

Следует отметить, что нормативная база по данному вопросу постоянно претерпевает изменения, вносятся дополнения и исправления, утрачивают силу старые нормативные документы, вступают в силу новые законы, приказы, инструкции методические рекомендации, поэтому в обязанности бухгалтера входит своевременное ознакомление с изменениями и дополнениями в законодательной базе по бухгалтерскому учету и отчетности.

1.2 Понятие финансовых вложений и их характеристика.

Финансовые вложения представляют собой инвестиции в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

Пунктом 11 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ", утв. Приказом Минфина РФ от 29.07.98 N 34н предусмотрено, что в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31.10.2000 № 94н, предъявляет универсальные требования к организации учета финансовых вложений. Согласно им все инвестиции в финансовые активы независимо от срока размещения средств должны отражаться на активном счете 58 "Финансовые вложения".

По дебету счета 58 формируется информация о приобретенных активах, по кредиту – информация о выбывших активах. Сальдо показывает стоимость финансовых активов на конец отчетного периода, а также сумму незаконченных финансовых вложений.

Таким образом, рассматриваемый счет призван обобщить сведения о долгосрочных и краткосрочных финансовых вложениях. Он заменяет два прежних счета – 06 "Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

Состав финансовых вложений отличается большим разнообразием, поэтому к счету 58 могут быть открыты следующие субсчета: 1 "Паи и акции", 2 "Долговые ценные бумаги", 3 "Предоставленные займы", 4 "Вклады по договору простого товарищества".

Приведенный перечень не является исчерпывающим. Организация вправе по своему усмотрению открывать к счету 58 и другие субсчета. Например, согласно письму Минфина России от 03.02.2000 № 04-02-05/1 "О бухгалтерском учете операций по уступке прав требования" цессионарий использует указанный счет для учета приобретенного им по договору цессии права требования на дебиторскую задолженность.

Вместе с тем не все инвестиции в финансовые активы должны приниматься к учету как финансовые вложения. В частности, счет 58 не предназначен для учета:

- товарных векселей покупателей (заказчиков), полученных в обеспечение дебиторской задолженности (учитываются на счетах 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" и др.);

- чековых книжек (учитываются на счете 55 "Специальные счета в банках");

- депозитных и сберегательных сертификатов (учитываются на счете 55 "Специальные счета в банках");

- производных ценных бумаг – фьючерсов, опционов, варрантов и др. (учитываются на счете 008 "Обеспечения обязательств и платежей полученные");

- собственных акций (долей в уставном капитале), выкупленных у акционеров (участников) (учитываются на счете 81 "Собственные акции (доли)");

- вкладов участников в имущество действующей организации (учитываются на счете 91 "Прочие доходы и расходы").

Надо заметить, что необходимо различать понятие "финансовые" и "капитальные" вложения, существующая российская и зарубежная практика показала, что "капитальные вложения"

- это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства, а "финансовые вложения"

- вложения организацией своих денежных средств и других свободных ресурсов в активы, не связанные с производством продукции (работ, услуг) и с созданием объектов длительного пользования.

Кроме того, нельзя отождествлять эти понятия, так как учет и оценка эффективности финансовых вложений является сферой деятельности финансовой бухгалтерии, в то время как учет и оценку эффективности капитальных вложений осуществляет система управленческого учета.

Часть финансовых вложений, отвлекаемая из оборота на длительный (более одного года) период времени с целью оказания влияния или получения контроля за деятельностью других организаций, представляет собой финансовые инвестиции

.

По своей структуре финансовые вложения подразделяются на:

- взносы в уставные капиталы других организаций, включая дочерние и зависимые общества;

- приобретение ценных бумаг других эмитентов;

- предоставление займов другим юридическим и физическим лицам;

- перевод денежных средств на депозиты в банке.

Наряду с этим организации, осуществляющие совместную деятельность, в составе финансовых вложений учитывают денежные средства и стоимость имущества, переданных основному участнику для ведения им деятельности на балансе простого товарищества в соответствии с договором о совместной деятельности.

Финансовые вложения осуществляются с целью:

- получения определенного, как правило, стабильного дохода;

- оказания влияния на деятельность инвестируемой организации. Это влияние может выражаться в способности инвестора контролировать полностью или частично производственную и финансовую деятельность объекта инвестиций;

- получения налоговых льгот по инвестициям.

По срочности финансовые вложения подразделяются на долгосрочные вложения - инвестиции со сроком более одного года, и краткосрочные вложения - отвлечения денежных средств на срок менее одного года.

Срок отвлечения ресурсов в финансовые вложения определяет сама организация если это не вытекает из соответствующих документов (учредительных договоров; документов, определяющих сроки функционирования ценных бумаг, и т.п.).

Финансовые вложения могут осуществляться организациями как за счет собственных, так и за счет временно привлеченных средств.

К собственным источникам финансовых вложений относятся средства резервного капитала; добавочного капитала (в части эмиссионного дохода и финансовой помощи); средства нераспределенной (чистой) прибыли, а также не использованные амортизационные отчисления на полное восстановление основных средств и нематериальных активов.

К временно привлеченным средствам относятся заемные средства (кредиты банков и займы других юридических и физических лиц); средства целевого использования; авансы, полученные организацией под продукцию (работы, услуги), работы по производству которых по срокам еще не наступили или выполнены в незначительных размерах; кредиторская задолженность с отсроченными сроками оплаты и т.п.

При постановке на учет финансовые вложения отражаются, как правило, в размере фактических расходов организации, связанных с вложениями.

Порядок оценки финансовых вложений определяется их видами. Вложения в уставный капитал (покупка пая) другой организации оцениваются в размере, установленным учредительными и другими аналогичными документами.

Предоставленные займы и денежные средства, перечисленные на депозит в банке, оцениваются в размере фактической стоимости денежных средств. Ценные бумаги, как правило, оцениваются в размере фактических расходов для инвестора.

Особым видом финансовых вложений являются ценные бумаги.

Ценные бумаги, денежные или товарные документы, объединяемые общим признаком - необходимостью предъявления выраженных в них имуществ, прав на получение определенной денежной суммы, доли прибыли, товара и т.п.

Необходимо отметить, что не все ценные бумаги могут быть объектом финансовых вложений. Приобретение таких видов ценных бумаг, которые сами по себе не являются предметом сделки, а выполняют дополнительные функции, не может рассматриваться как финансовое вложение. Например, коносамент, так как он является разновидностью товарораспорядительных документов, но не предметом сделки (предметом сделки является товар). В качестве финансовых вложений может рассматриваться приобретение акций, облигаций, депозитных и сберегательных сертификатов, государственных ценных бумаг, векселей (если векселя не являются средством платежа за реализуемые товары, работы, услуги), опционов и фьючерсов.

Долевые ценные бумаги выражают право участия (право совладения) в акционерных обществах, а также право на получение части прибыли в виде дивиденда. К долевым ценным бумагам относятся акции.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Выпуск акций на предъявителя разрешается в определенном отношении к величине оплаченного уставного капитала эмитента в соответствии с нормативом, установленным федеральной комиссией по рынку ценных бумаг.

В зависимости от предоставляемых владельцам прав акции подразделяются на простые и привилегированные. Простые акции дают право на участие в управлении акционерным обществом, на получение дивиденда в размерах, определяемых собранием акционеров по окончании финансового года. Привилегированные акции не дают право в управлении акционерным обществом, но дают первоочередное право на получение дивиденда в твердом фиксированном размере. Доля привилегированных акций в общей стоимости уставного капитала акционерного общества не должна превышать 25%.

Долговые ценные бумаги представляют собой обязательства, размещенные эмитентами на фондовом рынке, для заимствования денежных средств. К налоговым ценным бумагам относят прежде всего облигации.

Облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Различают облигации: купонные и бескупонные, с выплатой процента (дохода) при погашении облигации или в установленные сроки в период их обращения, документарные и бездокументарные, именные и предъявительские. Купонные в свою очередь могут быть с фиксированным и переменным купонным доходом.

К долговым ценным бумагам относятся также депозитные и сберегательные сертификаты, векселя, казначейские обязательства.

Депозитный и сберегательный сертификат- это письменное свидетельство банка эмитента о вкладе денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы вклада и процентов по нему.

Депозитные сертификаты выдаются юридическим лицам, а сберегательные - физическим.

Казначейское обязательство - ценная бумага, которая принимается в качестве оплаты за реализованные товары и предоставленные услуги, а также в качестве предмета залога. С помощью казначейских обязательств осуществляются следующие операции в безналичной форме: погашение кредиторской задолженности путем перевода казначейских обязательств на счета кредиторов, продажа их юридическим или физическим лицам, залог для получения кредитов, обмен на налоговые освобождения в части платежей в федеральный бюджет, погашение с получением процентов по текущему курсу.

Производные ценные бумаги представляют собой бумаги, удостоверяющие право их владельца на покупку или продажу ценных бумаг (акций, облигаций, государственных долговых обязательств). К ним относятся опционы и фьючерсы.

Опцион - ценная бумага, удостоверяющая определенное имущественное право - право ее держателя купить или продать ценные бумаги на заранее определенных условиях. Существует два вида опционов: опцион продажи (put) - право на продажу ценной бумаги и опцион покупки (call) -право на покупку ценной бумаги. В зависимости от периода исполнения опционы подразделяются на так называемые "американские" и "европейские" опционы. Сделка по американскому опциону может быть осуществлена в любой день до истечения срока контракта, по европейскому - лишь в день истечения срока контракта. Опцион является самостоятельным типом ценной бумаги и может перепродаваться.

Фьючерс - ценная бумага, удостоверяющая право на покупку или продажу ценных бумаг в указанный день по установленной при заключении фьючерсного контракта цене.

Ценные бумаги могут быть оценены по:

1. Номинальной стоимости - стоимости, которая обозначена на бланке ценной бумаги. Номинальная стоимость характерна, в частности, для акций и облигаций, обязательным реквизитом которых она является. Так, например, номинальная стоимость акции показывает, какая часть стоимости уставного капитала приходится на одну акцию на момент его формирования. Номинальная стоимость облигации показывает сумму займа, которую эмитент обязуется вернуть кредитору в оговоренный в условиях займа срок погашения облигаций.

2. Балансовой стоимости (или стоимости ценных бумаг исходя из суммы чистых активов). Эта стоимость определяется на основании финансовой отчетности акционерного общества как частное от деления стоимости чистых активов на общее количество акций, выпущенных в обращении.

3.

Эмиссионной стоимости - цене продажи ценной бумаги при ее первичном размещении. Эмиссионная стоимость может не совпадать с номинальной стоимостью. В случае реализации ценных бумаг по цене выше номинальной организация получает эмиссионный доход.

4. Курсовой (рыночной) стоимости - цене, по которой реально покупается ценная бумага.

5. Ликвидационной стоимости - стоимости реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемой на одну акцию.

6. Выкупной стоимости – стоимости, которую выплачивает акционерное общество при выкупе собственных акций у акционеров, либо при выкупе отзывных акций и облигаций.

7. Учетной стоимости - стоимости, по которой ценная бумага числится в учете (на балансе организации) в данный момент времени. В качестве учетной стоимости может использоваться фактическая себестоимость, номинальная стоимость или рыночная стоимость.

Номинальная стоимость в качестве учетной может применяться по отдельным видам ценных бумаг. Такой вид оценки используется по долговым ценным бумагам.

В случае их приобретения по цене, отличной от их номинальной стоимости, организация - инвестор может принять решение о доведении фактической стоимости указанных ценных бумаг до их номинальной стоимости. Доведение покупной стоимости до номинальной производится равномерно (ежемесячно) в течение срока обращения ценных бумаг с отнесением разницы между этими стоимостями на финансовые результаты.

Организации могут также использовать оценку по рыночной стоимости части своих вложений в акции других организаций, котирующиеся на бирже или специальных аукционах, котировки которых регулярно публикуются, в случае, если по состоянию на 31 декабря отчетного года их фактическая стоимость выше рыночной (котировочной) стоимости. Указанное изменение оценки котирующихся акций производится не прямым, а косвенным способом, путем образования резерва под обесценение вложений в ценные бумаги.

Оценка ценных бумаг иностранных эмитентов, а также ценных бумаг других эмитентов, выраженных в иностранной валюте, производится в их рублевом эквиваленте, который определяется путем пересчета их стоимости в иностранной валюте в рубли по курсу Центрального банка Российской Федерации, действующему на дату получения права собственности на ценные бумаги.

При выбытии (продаже, обмене) ценных бумаг могут применяться следующие методы их оценки:

- по стоимости единицы каждой ценной бумаги (или одного вида);

- по средней стоимости;

- по стоимости последних по времени закупок (ЛИФО);

- по стоимости первых по времени закупок (ФИФО).

Как правило, методы оценки ЛИФО и ФИФО используются организациями, являющимися профессиональными участниками рынка ценных бумаг.

Таким образом, рынок финансовых вложений можно охарактеризовать как многообразный в связи с тем, что на нем обращается большое количество инвестиционных ресурсов.

1.3 Характеристика ООО «х»

ООО «ххх» создано на основании Гражданского Кодекса РФ и зарегистрировано в 1997 году. Целью создания Общества является получение прибыли, а также – осуществление иной деятельности, направленной на достижение целей Общества и не противоречащей действующему законодательству.

Срок деятельности общества неограничен.

Участником Общества выступает физическое лицо.

Предметом деятельности ООО «ххх» является:

- торгово-закупочная деятельность, в том числе оптовая и розничная торговля продовольственными и промышленными товарами;

- организация сети торговых предприятий, выполнение экспедиционных и транспортных работ, необходимых для реализации продукции;

- коммерческое посредничество и представительство;

- оказание снабженческих, сбытовых услуг по приобретению продукции, товаров, сырья, материалов, оборудования, специальной техники;

- маркетинговая, консультационная и информационная деятельность: маркетинговые услуги, проведение независимых консультаций, аттестация экспертиз различных видов деятельности, информационное обслуживание партнеров и клиентов;

- организация деятельности в области транспорта: организация автостоянок, сервисного обслуживания для парковки автомобилей, ремонт автотранспорта, организация комплекса перевозочных услуг гражданам и организациям;

- посредническая деятельность, финансовые, валютные операции, экспорт и импорт продукции, организация протокольной службы;

- научная, техническая, конструкторская деятельность: изготовление, пусконаладочные работы и сервисное обслуживание систем, приборов, реализация научных, конструкторских, проектных разработок и изготовление опытных образцов;

- рекламно-корректорские и иллюстративно-графические работы, съемки и показ видео и кинофильмов, организация и проведение шоу, выступлений, выставок, конкурсов, экскурсионно-туристический сервис;

- издательско-полиграфическая, печатная, редакционно-издательская, брокерская, дилерская деятельность;

- деятельность в области строительства, ремонта и реконструкции: проведение строительно-монтажных работ, строительство, реконструкция, ремонт, эксплуатация всех видов и типов строений, разработка проектно-строительной документации на строительство, реконструкцию, ремонт, техническое перевооружение, проведение изыскательских работ по обследованию земельных участков;

- осуществление иной деятельности, не противоречащей действующему законодательству.

ООО «ххх» имеет самостоятельный баланс, расчетные и иные банковские счета. Участники Общества несут ответственность в доле своих вкладов. Общество может создавать самостоятельно и совместно с другими фирмами дочерние структуры и филиалы. Основу планирования деятельности общества составляют решения Генерального директора, а также хозяйственные договоры, заключенных с потребителями, покупателями, поставщиками. Реализация продукции, выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым Обществом самостоятельно.

Уставный капитал Общества составляет 8400 рублей. Увеличение уставного капитала производится путем дополнительных взносов учредителями в соответствии с законодательством. Решение об изменении уставного капитала принимается общим собранием Общества.

Общее собрание участников является высшим органом управления ООО «ххх», оно принимает решения по следующим вопросам:

- изменение устава, размера уставного капитала;

- образование исполнительных органов и прекращение их полномочий;

- утверждение годовых отчетов, бухгалтерского баланса и распределение прибыли;

- реорганизация и ликвидация Общества;

- назначение Генерального директора, прекращение его полномочий;

- прием в состав Общества новых участников, приобретение долей и др.

Имущество Общества составляют основные фонды и оборотные средства. Общество может пользоваться привлеченными средствами: кредитами, займами, а также средствами от выпуска облигаций. Прибыль организации подлежит налогообложению в общеустановленном порядке.

Чистая прибыль поступает в полное распоряжение Общества и распределяется по его рассмотрению. Она может направляться на создание резервного капитала, и покрытию убытка, на увеличение уставного капитала.

ООО «ххх» осуществляет учет результатов работ, контроль за ходом производства, ведет оперативный, бухгалтерский, статистический и налоговый учет. Ведение бухгалтерского учета и составление бухгалтерской отчетности должно соответствовать законодательству в области бухгалтерского учета в РФ: ФЗ « О бухгалтерском учете», Положению по ведению бухгалтерского учета и бухгалтерской отчетности, бухгалтерским стандартам.

Ответственность за состояние бухгалтерского учета в Обществе возложена на главного бухгалтера. Годовая бухгалтерская отчетность составляется главным бухгалтером, документооборот – Генеральным директором Общества.

Из всей совокупности видов деятельности организация выбрала операции с ценными бумагами из-за возможности получения большой прибыли в максимально короткий отрезок времени от операций по акциям, из-за довольно быстрого роста их курса.

В подтверждении этого хочу привести таблицу доходности ценных бумаг за период с 28.10.1999 по 28.10.2000 (Таблица 1).

Данные таблицы взяты из архива торговой системы РТС по итогам за 1999-2000 г.

Доходность рассчитывалась по следующей формуле:

| Dd= P2 – P1 –

|

изменение стоимости ценной бумаги за период с момента покупки (t1) по цене P1 до момента продажи (t2) по цене P2

|

| D

d

x

365

x

100

_

D= P1 x (t2 - t1)

|

доходность ценной бумаги в годовом измерении с момента покупки (t1) до момента продажи (t1)

|

Таблица 1

Доходность ценных бумаг, проценты в год

| Эмитент

|

Вид

|

С 28.10.99 по 29.11.99

|

С 28.10.99 по 29.08.00

|

| Цена на 28.10 $

|

Цена на 28.10 $

|

Цена на 28.10 $

|

| НК Лукойл

|

оа

|

7,99

|

133,05

|

8,95

|

144,38

|

16,65

|

| па

|

7,2

|

249,51

|

3,9

|

382,98

|

12,4

|

| Мосэнерго

|

оа

|

0,0272

|

134,19

|

0,0304

|

110,98

|

12,4

|

| РАО Норильский никель

|

оа

|

3,09

|

409,74

|

4,2

|

306,52

|

10,2

|

| па

|

2,58

|

362,52

|

3,4

|

336,64

|

9,1

|

| Сбербанк

|

оа

|

22,5

|

405,56

|

30,5

|

177,02

|

52,4

|

| Па

|

0,265

|

215,21

|

0,315

|

120,64

|

0,505

|

| Сургутнефтегаз

|

оа

|

0,166

|

195,83

|

0,1945

|

183,77

|

0,395

|

| Па

|

0,043

|

397,89

|

0,058

|

379,5

|

0,1655

|

| РАО ЕЭС

|

оа

|

0,0578

|

337,45

|

0,0749

|

270,8

|

0,1753

|

| Па

|

0,0224

|

305,52

|

0,0284

|

308,64

|

0,0743

|

| РАО Газпром

|

Оа

|

0,15

|

228,13

|

0,18

|

152,75

|

0,322

|

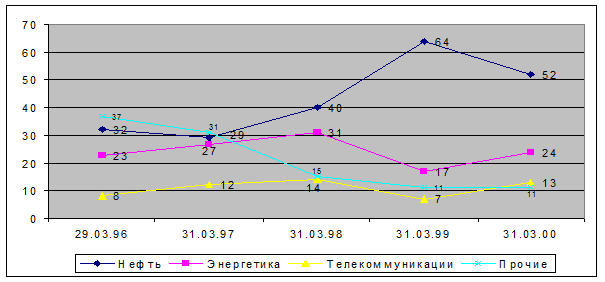

Приобретение ценных бумаг Обществом пришлось на 1997год и в то время структура рынка выглядела следующим образом (см. График 1):

График 1

Структура рынка в процентах

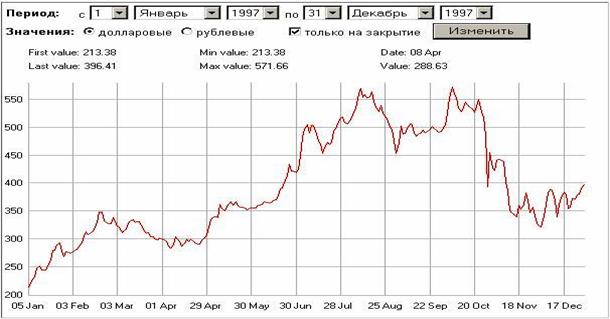

Еще хотелось бы отметить, что на 1997 год зарегистрирован самый высокий, с истории открытия Фондовой Биржи РТС, индекс РТС[1]

(почти 600 пунктов), что очень четко характеризует сложившуюся ситуацию на рынке в то время (см. график 2).

График 2

Индекс РТС с 01.01.97 по 31.12.97 В 1998 произошел кардинальный перелом, еще до августовского кризиса наблюдался ощутимый спад, минимальной отметки индекс РТС достиг к концу сентября и составлял около 40 пунктов (во время открытия биржи 01 сентября 1995 он составлял 100 пунктов).

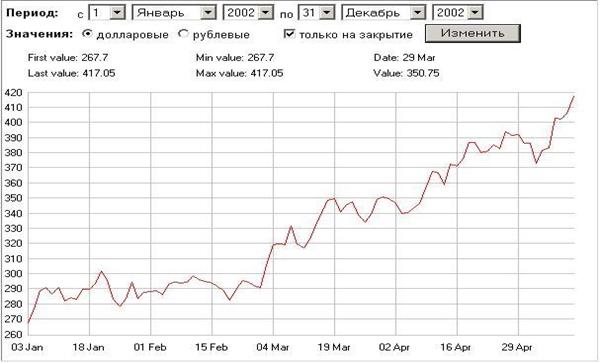

На сегодняшний день рынок находится на подъеме, и достиг уровня июня 1997 года (порядка 420 пунктов) (График 3), ситуация на нем относительно стабильная, и никаких ощутимых предпосылок для кардинального ухудшения ситуации не наблюдается.

График 3

Индекс РТС с 01.01.02 по 15.05.02

Современное состояние рынка тесно связанно с электронной торговлей ценными бумагами через интернет. Начало широкого распространения Интернет-трейдинга приходится на середину 90-х годов. Лидерство в данной области принадлежит СЩА, но наиболее динамичным является все-таки европейский рынок. На российский рынок ценных бумаг Интернет-трейдинг в полноценном виде пришел лишь в начале 2000 года. На этот период пришлись кардинальные преобразования в инфраструктуре фондового рынка. Необходимо было урегулировать и упорядочить новые формы торговли, и уже к концу 2000 года более 30% от всего объема операций с ценными бумагами, совершаемых на ММВБ, приходится на Интернет-операции.

В российские ценные бумаги осуществляют инвестиции прежде всего иностранные фонды, которые пришли в Россию еще на заре приватизации. Их присутствие было значимым для становления фондового рынка. Доля западных вложений в российские предприятия в то время превышала 95% от всех инвестиций на фондовом рынке. Ситуация кардинально изменилась после финансового кризиса 1998 года, когда стал наблюдаться массовый исход иностранцев. Поэтому в 1999 году произошел рост инвестиций внутренних. Благодаря подъему активизировался и частный инвестор. С его интересами на рынке стали считаться, с ним теперь связаны надежды на дальнейший рост внутренних инвестиций.

Частные инвесторы, работающие на российском внутреннем рынке, характеризуются общими чертами:

- частный инвестор умен и разборчив, он осторожно подходит к выбору объектов инвестиций, тщательно взвешивает все «за» и «против»;

- частный инвестор, в большинстве своем, не финансовый гений и, поэтому, предпочитает не связываться с высоко спекулятивными играми, например с торговлей на валютном рынке, или с заумными инструментами типа фьючерсов и опционов, оставляя их профессионалам;

- частный инвестор имеет высшее или незаконченное высшее образование, не обязательно экономическое. Познания в экономике и финансах могут быть получены им как в студенческом возрасте, так и приобретены жизненным опытом или в процессе самообразования;

- частный инвестор – человек вполне сознательного возраста. До 20-ти лет в инвестиции еще рано, в после 50-ти - уже тяжело. Здесь требуются железные нервы и здоровый оптимизм;

- частный инвестор в России – пока что мужчина. В отличие от американских домохозяек в России не каждая женщина дойдет до такой эмансипации;

- частный инвестор – это представитель «среднего класса» по своим социальным характеристикам. Это активная позиция, ярко выраженный интерес к происходящему в стране и в мире. Стремление самореализоваться материально и духовно;

- частный инвестор – это представитель «среднего класса» и по своим доходам, он имеет стабильный заработок.

Гл. 2 Бухгалтер

c

кий учет финансовых вложений у инвестора.

2.1 Синтетический и аналитический учет вложений в корпоративные ценные бумаги, уставные капиталы других обществ.

Среди ценных бумаг, обращающихся в настоящее время на рынке, больше всего акций. Владельцами акций могут быть организации и физические лица, называемые акционерами.

Акции выпускаются акционерным обществом. Эти ценные бумаги удостоверяют внесение средств в уставный капитал, который складывается из номинальной стоимости акций.

Уставный капитал определяет минимальный размер имущества акционерного общества, гарантирующий интересы кредиторов. В счет взноса в уставный капитал акционеры могут передавать денежные средства, земельные участки, материально-производственные ресурсы, авторские, патентные права и другие материальные и нематериальные активы, имеющие денежную оценку, т.е. неденежные вклады.

Неденежные вклады вносятся в уставный капитал только после проведения учредителями (участниками) их денежной оценки. Если неденежный вклад вносится в уставный капитал акционерного общества или общества с ограниченной ответственностью и его объявленная стоимость превышает сумму, эквивалентную 200 МРОТ, то такая оценка должна производиться независимым оценщиком.

Стоимость акции всегда имеет денежное выражение и не зависит от формы оплаты вклада. При этом уставный капитал не отождествляется со стоимостью имущества, переданного акционерами, которая может быть больше или меньше размера уставного капитала.

Акция всегда бессрочна и неделима, независимо от того, кому и на каких правах принадлежит. А принадлежать акция может как одному, так и нескольким лицам.

Любая акция - это денежный документ, поэтому должна содержать следующие обязательные реквизиты:

- наименование акционерного общества и его адрес;

- наименование документа - акция, а также порядковый номер и дату выпуска;

- вид акции (простая или привилегированная) и ее номинальную стоимость;

- наименование держателя акции (для именной);

- срок выплаты дивидендов;

- подпись руководителя исполнительного органа управления акционерного общества (председателя правления, директора и т. п.).

Акция как документ состоит из двух частей: собственно акции и купонного листа, который содержит купоны, необходимые для получения дивидендов.

В ходе эмиссии и размещения акций бухгалтеру необходимо правильно учесть информацию о состоянии акционерного капитала.

Рассматриваемый вид финансовых вложений принимается инвестором к учету в размере его доли в уставном капитале. В случае приобретения акций затратами, образующими финансовые вложения, являются:

- суммы, уплачиваемые эмитенту (продавцу);

- суммы, уплачиваемые организациям и физическим лицам за информационные и консультационные услуги, связанные с приобретением акций;

- вознаграждения, уплачиваемые посредникам, с участием которых приобретены акции;

- расходы, связанные с начислением (уплатой) процентов по заемным средствам, используемым на приобретение акций, до принятия их к учету;

- иные расходы, непосредственно связанные с приобретением акций.

Так в 1997 г. ООО «ххх» приобрело пакет обыкновенных акций ОАО «РАО ЕЭС России», в связи с чем произошли затраты следующего характера: стоимость акций по рыночной цене 0,46 центов за 1 штуку, уплата процентов за пользование кредита, оплата услуг физического лица по гарантии кредита. О чем были сделаны соответствующие записи в бухгалтерских регистрах. Однако журналы регистрации ценных бумаг не ведутся, что не соответствует требованиям аналитического учета. Величина приобретенных акций была отражена во II разделе бухгалтерского баланса (Приложение 1)

В новом Плане с четов не получил закрепления введенный с 1 июля 1997 года порядок, предусматривавший использование счета 08 «Вложения во внеоборотные активы», субсчет «Вложения в ценные бумаги», для предварительного учета фактических затрат по приобретению ценных бумаг. Теперь эти затраты отражаются непосредственно на счете 58 « Финансовые вложения» в момент перехода к инвестору права на акции:

а) при предварительной оплате расходов по приобретению ценных бумаг:

Дебет 76, субсчет «Авансы выданные. Покупная стоимость ценных бумаг», Кредит 51 –

перечислен аванс продавцу ценных бумаг;

Дебет 76, субсчет «Услуги по приобретению ценных бумаг», Кредит 51 –

оплачены услуги по приобретению ценных бумаг;

Дебет 58, субсчет 1 «Паи и акции» (2 «Долговые ценные бумаги»), Кредит 76 , субсчет «Авансы выданные. Покупная стоимость ценных бумаг», субсчет «Услуги по приобретению ценных бумаг», -

оприходованы ценные бумаги в сумме фактических затрат на их приобретение ;

б) в случае последующей оплаты расходов по приобретению ценных бумаг:

Дебет 58, субсчет 1 «Паи и акции» (2 «Долговые ценные бумаги»), Кредит 76 субсчет «Авансы выданные. Покупная стоимость ценных бумаг», субсчет «Услуги по приобретению ценных бумаг», -

оприходованы ценные бумаги в сумме фактических затрат на их приобретение;

Дебет 76, субсчет «Авансы выданные. Покупная стоимость ценных бумаг», субсчет «Услуги по приобретению ценных бумаг», Кредит 51 –

оплачена стоимость ценных бумаг и услуг по их приобретению.

Надо отметить, что неприменение счета 08 «вложения во внеоборотные активы» имеет свои отрицательные моменты: сделки при электронной торговле оформляются задним числом и документарными вопросами ведают «бэк-офисы», которые и предоставляют необходимые бумажные носители (Приложение 2), до этого момента бухгалтер должен где-то «укладывать» информацию о затратах по приобретению финансовых вложений, поэтому предыдущая методика мне кажется более разумной.

Поскольку любое приобретение акций акционерного общества означает приобретение части уставного капитала, постольку их покупка на вторичном рынке является для приобретающей стороны формально таким же вложением в уставный капитал, как если бы эти акции были приобретены при создании акционерного общества. Поэтому в рамках Плана счетов любое приобретение акций рассматривается как вложение в уставный капитал акционерного общества: на субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные капиталы других организаций и т.п.

Внесение вклада в уставный капитал хозяйственного общества (в случае с ОАО или ЗАО это делается путем приобретения их акций) отражается следующим образом:

Дебет 76, субсчет «Авансы выданные», Кредит 51

– перечислены средства в оплату вклада в уставном капитале;

Дебет 58, субсчет 1 «Паи и акции», Кредит 76 – оприходован вклад в уставный капитал.

Дата и документ, на основании которого вклад в уставный капитал должен быть поставлен на учет в качестве финансового вложения, зависят прежде всего от типа хозяйственного общества, а кроме того, и от некоторых других обстоятельств.

Если речь идет об ООО, то искомый момент определяется тем, в какой ситуации вносится вклад в уставный капитал:

- при учреждении общества это будет момент его государственной регистрации в порядке, установленном федеральным законом о государственной регистрации юридических лиц (п.3 ст.2 Закона об обществах с ограниченной ответственностью);

- при увеличении уставного капитала за счет дополнительных вкладов его участников и вкладов третьих лиц, принимаемых в общество, - день государственной регистрации соответствующих изменений в учредительных документах общества органом, осуществляющем государственную регистрацию юридических лиц (п. 1.2 ст. 19 Закона об обществах с ограниченной ответственностью);

- при приобретении доли у участников ООО – момент письменного уведомления общества о состоявшейся уступке доли (части доли) в уставном капитале общества с представлением доказательств такой уступки (п.6 ст. 21 Закона об обществах с ограниченной ответственностью).

Дата и документ, на основании которого ставится на учет финансовое вложение при внесении вклада в уставный капитал ОАО или ЗАО, зависят от того, в какой форме выпущены приобретаемые инвестором акции – документарной или бездокументарной:

- при документарной форме акций – на дату на дату передачи владельцу акций их сертификата (который и будет необходим первичным документом) после внесения приходной записи по лицевому счету приобретателя в реестре акционеров;

- при бездокументарной форме акций – в момент внесения приходной записи или по счету депо приобретателя (в случае учета прав на ценные бумаги у лица, осуществляющего депозитарную деятельность), или по лицевому счету приобретателя в случае учета прав на ценные бумаги в системе ведения реестра на основе выписки по соответствующему счету (ст. 28,29 Закона о рынке ценных бумаг).

Так в ООО «ххх» имеется выписка со счета депо в Московском центральном депозитарии и реестр (Приложение 3).

При этом каждое акционерное общество обязано обеспечить ведение и хранение реестра акционеров:

- до 01 января 2002 года – не позднее одного месяца с момента государственной регистрации общества (п.2 ст. 44 Закона об акционерных обществах

);

- с 01 января 2002 года – с момента государственной регистрации общества ( п.32 ст.1, ст.2 Закона № 120-ФЗ

).

Согласно действующему законодательству вклад в уставный капитал хозяйственного общества может быть внесен не только денежными средствами, но и продукцией собственного производства, товарами и иным имуществом организации-вкладчика, включая имущественные права. Причем в отношении акционерных обществ с 01 января 2002 года эта возможность сужена, так как неденежными средствами будет допускаться только оплата акций, распределяемых среди учредителей общества при его учреждении, и дополнительных акций, размещаемых посредством подписки (п.27 ст. 1, ст.2 Закона № 120-ФЗ

).

В бухгалтерском учете огранизации-инвестора внесение вклада в уставный капитал неденежными средствами отражается следующими проводками:

Дебет 76 Кредит 90, 91 –

передано имущество в качестве вклада в уставный капитал;

Дебет 90, 91 Кредит 41, 43, 01 субсчет «Выбытие основных средств», 08, 04, 10, 58 –

списана балансовая (остаточная) стоимость имущества.

При этом в случае внесения вклада основными средствами предварительно делаются проводки:

Дебет 01, субсчет «Выбытие основных средств», Кредит 01 –

списана первоначальная стоимость основных средств;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»,

- списана амортизация.

В случае внесения вклада нематериальными активами предварительно делается проводка:

Дебет 05 Кредит 04

– списана амортизация;

Дебет 90, 91 Кредит 70, 69, 76

– учтены расходы, связанные с передачей имущества;

Дебет 58, субсчет 1 «Паи и акции», Кредит 76

– оприходован вклад в уставный капитал.

При этом с 2000 года использование счета 90 «Продажи» или 91 «Прочие доходы и расходы» определяется не только характером передаваемых ценностей (при передаче продукции и товаров – счет 90 «Продажи», при передаче иного имущества – счет 91 «Прочие доходы и расходы»), но и тем, является ли участие в уставных капиталах других организаций предметом деятельности организации-инвестора (п. 5 ПБУ 9/99, п.5 ПБУ 10/99

).

Таким образом, внесение, например, головной организацией хозяйственной структуры в уставный капитал входящих в холдинг организаций основных средств должно отражаться у материнской компании по счету 90 «Продажи».

Однако независимо от порядка отражения в бухгалтерском учете передача любого имущества в качестве вклада в уставный капитал не является реализацией (подпункт 4 п. 3 ст. 39 НК РФ

) и, следовательно, не облагается НДС (подпункт 1 п. 2 ст. 146 НК РФ

) и налогом на пользователей автомобильных дорог (как следует из п. 2 ст. 5 Закона о дорожных фондах,

объектом данного налога является доход от реализации товаров, продукции, работ, услуг).

Денежная оценка имущества, вносимого в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями. При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, осуществляется советом директоров (наблюдательным советом) общества (п. 3 ст. 34 Закона об акционерных обществах

).

Денежная оценка неденежных вкладов в уставный капитал ООО, вносимых участниками общества и принимаемыми в общество третьими лицами, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно (п. 1 ст. 15 Закона об обществах с ограниченной ответственностью).

Таким образом, возможна ситуация, когда указанные оценки не будут совпадать с балансовой стоимостью передаваемого имущества по данным бухгалтерского учета передающей стороны. В связи с этим возникает вопрос об отражении этих оценок в бухгалтерском учете и, следовательно, возможности появления в нем финансового результата от операции внесения (оплаты) вклада в уставный капитал неденежными средствами:

Дебет 90-9 «Прибыль/убыток от продаж», 91-9 «Сальдо прочих доходов и расходов» (99 «Прибыли и убытки») Кредит 99 «Прибыли и убытки» (90-9

«Прибыль/убыток от продаж», 91-9 «Сальдо от прочих доходов и расходов»).

При обсуждении этого вопроса следует иметь в виду, что внесение вклада в уставный капитал не является безвозмездной передачей вносимого имущества – взамен, в оплату этого имущества вносящая сторона получает некий объем имущественных прав, состоящий прежде всего в праве на получение определенной части прибыли, заработанной обществом, и определенной части его имущества в случае ликвидации общества ( не так давно вывод о небезвозмездном характере вкладов в уставный капитал, казалось бы, очевидный с момента введения в действие части первой ГК РФ (01 января 1995 года),

вынужден был подтвердить Президиум ВАС РФ

– см. постановление от 08.08.2000 №1248/00).

Так величина дивидендов, полученных ООО «ххх» за 1998 год подтверждена именной ведомостью на выплату дивидендов (Приложение 4).

Имущественные же права (права требования к обществу), которые оплачивает инвестор, делая вклад в уставный капитал, согласно гражданскому законодательству являются полноправным видом имущества (ст. 128 ГК РФ

).

К решению вопроса об оценке этого имущества в бухгалтерском учете возможны два подхода:

1) традиционный, без учета требований ПБУ 9/99.

Согласно п. 1 ст. 11 Закона о бухгалтерском учете

оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку (при этом обращаем внимание на то, что понятие «имущество» имеет в бухгалтерском учете тот же смысл, что и в гражданском законодательстве, поскольку результаты хозяйственных операций, которые призван фиксировать бухгалтерский учет, устанавливаются по правилам гражданского законодательства). Применительно к финансовым вложениям приведенная норма Закона о бухгалтерском учете

выражается известной формулой: «финансовые вложения принимаются к учету в сумме фактических затрат для инвестора» (п. 44 Положения по ведению бухгалтерского учета).

С точки зрения концепции «исторической стоимости», на которую в принципе были ориентированы и Закон о бухгалтерском учете, и Положение по ведению бухгалтерского учета

, затраты инвестора на оплату вклада в уставный капитал неденежными средствами равны покупной (остаточной) стоимости передаваемого имущества, то есть существует жесткая однозначная зависимость оценки стоимости получаемого имущества от стоимости выбывающего имущества. Следовательно, при отсутствии затрат на передачу имущества дебетовые и кредитовые обороты по счету 90»Продажи» и/или 91 «прочие доходы и расходы» равны между собой, и финансовый результат отсутствует.

Пример.

При учреждении ЗАО организация передала в качестве вклада в уставный капитал материальные ресурсы балансовой стоимостью 1200 (800) руб., то есть организация получила акции номинальной стоимостью 1200 (800) руб.

Эта операция в бухгалтерском учете организации отразится следующим образом:

Дебет 76 Кредит 91 – 1000 р. – определена задолженность ЗАО по передаче акций в сумме фактических затрат на их приобретение;

Дебет 91 Кредит 10 – 1000р. – списана балансовая стоимость материальных ресурсов;

Дебет 58, субсчет «Паи и акции», Кредит 76 – 1000 р. – оприходован вклад в уставной капитал ЗАО.

2) с учетом требований ПБУ 9/99.

При оплате взноса в уставный капитал инвестор получает от общества некий вид имущества – имущественные права. Следовательно оплата взноса в уставный капитал неденежными средствами является операцией, при которой доход инвестора имеет также неденежную форму, то есть обе стороны – и инвестор, и получающая инвестиционный взнос организация используют свои обязательства по данной сделке в неденежной форме (можно сказать, что имеет место товарообменная или бартерная сделка, - в зависимости от характера передаваемых (вещи или права) и получаемых (акции или доли и паи) ценностей).

Порядок оценки получаемого по таким сделкам имущества («по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами), в том числе в связи с участием в уставных капиталах других организаций, установлен п. 6.3 ПБУ 9/99

: «Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливаются исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Таким образом, внешне оценка стоимости получаемого имущества никак не зависит от стоимости выбывающего имущества. Однако, поскольку в рыночной экономике в принципе предполагается равенство рыночных ценностей приобретаемого и передаваемого имущества, получается, что стоимость приобретаемого имущества будет равна рыночной стоимости передаваемого имущества. Иными словами, ПБУ 9/99

, по сути, модифицирует понятие «фактические затраты», в соответствии с которыми согласно Закону о бухгалтерском учете

должна оцениваться стоимость приобретаемого за плату имущества: это уже не реальные прошлые, а возможные сегодняшние затраты – как если бы мы реализовали свое имущество за деньги и на них приобрели нужное нам имущество. Такая модификация – следствие выдвижения на первый план вместо концепции «исторической стоимости» концепции «справедливой стоимости» как дающей пользователям бухгалтерской отчетности более точное представление об имущественном состоянии и результатах хозяйственной деятельности организации.

Если применить установленный ПБУ 9/99

порядок к оценке вклада в уставный капитал, то стоимость полученных акций (долей, паев) или соответствующая дебиторская задолженность будет определятся обычной ценой их приобретения на рынке в момент учреждения общества. Эта цена равна установленной обществом цене «размещения» акций (долей), в общем случае идентичной их номинальной стоимости. Иначе говоря, и применительно к финансовым вложениям «сумма фактических затрат для инвестора» будет равна в данном случае не традиционно понимаемой стоимости приобретения (остаточной стоимости) имущества, передаваемого в оплату взноса в уставный капитал, а сумме денежных средств, необходимых для получения этого взноса на рынке.

С учетом сказанного если вернуться к примеру то он будет выглядеть так:

Дебет 91 Кредит 10

– 1000 р. –списана балансовая стоимость материальных ресурсов;

Дебет 76 Кредит 91

- 1200 (800) р. – определен доход от внесения вклада - задолженность ЗАО по оплате материальных ресурсов акциями в сумме обычной для момента размещения цены приобретения акций, равной их номинальной стоимости;

Дебет 91 (99) Кредит 99 (91) – 200р. –

выявлен финансовый результат от сделки;

Дебет 58, субсчет 1 «Паи и акции», Кредит 76 –

1200 (800) руб. – оприходован вклад в уставный капитал ЗАО.

Это значит, что при следовании ПБУ 9/99 оценка имущества, передаваемого а уставный капитал, по стоимости, отличающейся от балансовой, неизбежно приводит к появлению в бухгалтерском учете передающей стороны положительного или отрицательного финансового результата (не следовать же п. 10.1, 6.3 ПБУ 9/99 можно лишь в случае, если организация готова отстаивать в суде позицию о их противоречии п. 1 ст. 11 Закона о бухгалтерском учете).

Экономическая суть данного финансового результата заключается в получении большего (меньшего) объема имущественных прав по сравнению с тем, как если бы оценка вносимого в уставный капитал имущества совпадала с его балансовой стоимостью.

В целях бухгалтерского учета рассматриваемый доход (расход) прелагается квалифицировать как операционный, связанный с участием в уставных вкладах организаций (см. письма Департамента налоговой политики Министерства России от 04.07.2000 №04-02-05/1, от 12.10.2000 №04-02-05/1, от 23.03.2001 №04-02-0-/1/61).

В законодательстве о налоге на прибыль доходы, не связанные с реализацией продукции (работ, услуг) и имущества организации, характеризуются как внереализационные (250 НК РФ).

При этом отметим устранение в главе 25 НК РФ терминологического разнообразия в наименовании данного вида доходов и расходов: если ранее они в одном случае именовались доходами и расходами от внереализационных операций (п. 6 ст. 2 Закона о налоге на прибыль, п. 13 Положения о составе затрат),

а в другом - просто внереализационными (п. 14, 15 Положения о составе затрат),

то в НК РФ данный вид доходов и расходов именуется только внереализационными. Так же он характеризуется и в целях бухгалтерского учета (см. п. 4 ПБУ 10/99

).

Согласно действующему до 01 января 2002 года налоговому законодательству внереализационные доходы увеличивали налогооблагаемую прибыль, а внереализационные расходы уменьшали ее только в пределах полученных благодаря ним внереализационных доходов (за исключением расходов, прямо поименованных в п. 15 Положения о составе затрат

, которые уменьшают налогооблагаемую прибыль независимо от доходов). При этом исключений из этого общего правила применительно к доходам и убыткам, образующимся у инвестора при оплате акций (долей) неденежными средствами, не имелось.

В связи с этим доход в виде превышения стоимости вклада в уставный капитал над балансовой стоимостью передающегося в оплату этого вклада имущества облагается налогом на прибыль, а убыток в виде превышения стоимости имущества над стоимостью вклада не уменьшал налогооблагаемую прибыль, так как он и не был поименован в п. 15 Положения о составе затрат,

и не приносил никакого дохода (напротив, предполагал уменьшение потенциального дохода в виде дивидендов или другой форме распределяемой организацией прибыли по сравнению с тем, который был бы получен в случае оценки передаваемого имущества по балансовой стоимости).

Отдельного анализа требует вопрос о том, когда указанный доход, который в бухгалтерском учете образуется в момент передачи имущества, должен включаться в состав налогооблагаемой прибыли.

Внереализационные доходы (расходы) для целей налогообложения, поименованные в п. 14 и 15 Положения о составе затрат,

принимались в суммах, учтенных при определении финансовых результатов по правилам бухгалтерского учета, то есть независимо от факта оплаты. Руководствуясь этим и считая, что рассматриваемый вид поименован в п. 14 Положения о составе затрат

его следовало бы облагать налогом в момент появления в бухгалтерском учете.

Однако в п. 3 постановления Конституционного Суда Российской Федерации от 328.10.1999 № 14-П на примере присужденных организации (банку) финансовых санкций был сделан общий вывод

о том, что согласно ст. 2 Закона о налоге на прибыль

объектами налогообложения являются только полученные доходы

. Затем постановлением Президиума ВАС РФ от 14.03.2000 № 2203/99 этот вывод был распространен и на доходы в виде процентов на пользование денежными средствами, причем было отмечено, что принцип определения доходов в целях налогообложения «по отгрузке» распространяется только на выручку от реализации продукции, работ, услуг, следовательно все остальные доходы облагаются «по оплате».

Доход, получаемый при внесении в уставный капитал имущества по стоимости выше балансовой, заключается в получении большего объема имущественных прав по сравнению с тем, как если бы оценка вносимого в уставный капитал имущества совпадала с его балансовой стоимостью. Соответственно оплаченным этот доход становится в момент официального удостоверения факта приобретения вносящей стороной указанных имущественных прав, например путем внесения записи в реестр акционеров или регистрации уставных документов ООО.

Поэтому, если на момент передачи в уставный капитал по стоимости выше балансовой у инвестора отсутствовала выписка из реестра акционеров или еще не была осуществлена регистрация уставных документов ООО, то, опираясь на приведенные судебные решения , прибыль по данным бухгалтерского учета можно было уменьшить в целях налогообложения на сумму указанного повышения по стр. 4.23 Справки

.

Таким образом, до 2002 года решение организации по вопросу о налогообложении рассматриваемого дохода зависело от ее готовности отстаивать более выгодную для нее позицию в суде.

С 01 января 2002 года ситуация изменилась. Согласно подпункту 2 п. 1 ст. 277 НК РФ не признается доходом (убытком) налогоплательщика-акционера (участника, пайщика) разница между стоимостью вносимого в качестве оплаты имущества, имущественных прав и номинальной стоимостью приобретаемых акций (долей, паев).

При этом стоимость приобретаемых акций (долей, паев) признается равной стоимости вносимого (передаваемого) имущества (имущественных прав), определяемой на основании решения акционеров (участников, пайщиков) организации-эмитента, либо исходя из стоимости, определенной независимым оценщиком, с учетом сумм возможных дополнительных расходов, которые получатель (приобретатель) может понести при таком внесении (передаче).

Отсюда следует, что в случае если, например, акции размещаются по цене, отличающейся от номинальной стоимости (в соответствии со ст. 36 Закона об акционерных обществах, в ред. От 07.08.2001),

разница между их балансовой стоимостью и балансовой стоимостью вносимого в качестве оплаты имущества будет доходом (убытком) организации-инвестора в пределах отклонения цены от номинальной стоимости.

В бухгалтерском и налоговом учете организаций инвесторов делаются следующие записи:

1) у организации не акционера:

Дебет 91 Кредит 10

– списана балансовая стоимость материалов;

Дебет 76 Кредит 91 –

определен доход от внесения вклада;

Дебет 91 Кредит 99 –

выявлен финансовый результат от сделки;

Дебет 58, субсчет 1 «Паи и акции», Кредит 76 – оприходованы акции.

В целях налогообложения доходом будет считаться только часть положительного финансового результата, сформировавшегося в бухгалтерском учете, а именно: разница между оценочной стоимостью имущества и номинальной стоимостью акций.7

2) у организации акционера:

Дебет 91 Кредит 10 -

списана балансовая стоимость материалов;

Дебет 76 Кредит 91 –

определен доход от внесения вклада;

Дебет 99 Кредит 91 –

выявлен финансовый результат от сделки;

Дебет 58, субсчет 1 «Паи и акции», Кредит 76 – оприходованы акции.

В целях налогообложения убытком будет считаться только часть отрицательного финансового результата, сформировавшегося в бухгалтерском учете, а именно: разница между номинальной стоимостью акций и оценочной стоимостью имущества.

Законодательством установлено, что при увеличении уставного капитала ООО за счет его имущества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей (ст. 18 Закона об обществах с ограниченной ответственностью

). При увеличении уставного капитала акционерного общества за счет его собственных средств (например добавочного капитала в части переоценки основных фондов) сумма увеличения чаще всего полностью распределяется среди акционеров пропорционально их доле в уставном капитале путем увеличении номинальной стоимости акций или выдачи дополнительных акций (при увеличении номинала акций иное просто недопустимо; при выпуске дополнительных акций возможны так же и другие варианты – см. п. 8 Указа Президента Российской Федерации от 27.10.1993 №1769 «О мерах по обеспечению прав акционеров»; п.3 ст. 28 Закона об акционерных обществах»).

Отражение этих операций в бухгалтерском учете организации-акционера (участника) зависит от того, считается ли, что в результате этих операций у указанных организаций произошло приращение имущества.

При положительном ответе стоимость дополнительно полученных акций или разница между номинальной стоимостью новых и старых акций (долей) отражается как безвозмездно полученное имущество:

Дебет 58, субсчет 1 «Паи и акции», Кредит 98.

При продаже дополнительно полученных акций (долей) новой номинальной стоимостью кроме обычных проводок списывается соответствующая часть доходов будущих периодов:

Дебет 98 Кредит 91.

Однако возможен и противоположный ответ на рассматриваемый вопрос: пропорционально распределяемые дополнительные акции, или сумма увеличения номинальной стоимости акций (долей), не является для организации-акционера (участника) безвозмездно полученным имуществом, так как вообще не является имуществом.

Этот, на первый взгляд, парадоксальный вывод, равносильный выводу об отсутствии в рассматриваемом случае у организации какого-либо дохода, становится довольно очевидным, если анализировать вопрос о доходе с учетом специфики объекта, являющегося его носителем. Рассмотрю это на примере акций.

В целях гражданско-правовой оборотоспособности акция, в том числе бездокументарная, признана – как и любая ценная бумага – вещью

(ст. 128, 143 ГК РФ). Однако вещью особой, ибо её функциональное назначение и ценность определяются не её вещественными качествами и свойствами (тем более, что у бездокументарных ценных бумаг они вообще отсутствуют), а удостоверяемыми ею имущественными правами: «Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права» (п. 1 ст. 142 ГК РФ). В связи с этим специалисты часто говорят о двойственной природе ценных бумаг.

В контексте рассматриваемой проблемы эта двойственность проявляется в том, что стоимость полученных дополнительных акций или дополнительная стоимость акций увеличенного номинала как вещей будет измеряться объемом удостоверяемых ими дополнительных имущественных прав акционера, к которым относится «право на получение дивидендов, а в случае ликвидации общества – право на получение части его имущества» (п. 2ст. 31 Закона об акционерных обществах).