Введение:

Как известно,

хозяйственная

деятельность

промышленного

предприятия

складывается

из трех непрерывных

взаимосвязанных

хозяйственных

процессов:

снабжение

(заготовления

и приобретения

материально-технических

ресурсов),

производства

продукции и

ее сбыта (реализации).

Эти процессы

осуществляются

одновременно,

для чего используется

труд работников,

основные и

оборотные

средства.

Следовательно,

важнейшие

объекты бухгалтерского

учета на промышленном

предприятии

- основные и

оборотные

средства в их

движении. Значение

основных средств

в общественном

производстве

определяется

тем, какое место

занимают орудия

труда в развитии

производительных

сил и производственных

отношений.

В последние

годы значительно

изменилась

нормативная

база по бухгалтерскому

учету основных

средств. Наряду

с выходом Закона

РФ «О бухгалтерском

учете», введено

Положение по

бухгалтерскому

учету «Учет

основных средств»

(ПБУ 6/01). Госкомстатом

России разработаны

и введены в

действие типовые

межотраслевые

формы первичной

учетной документации

по учету основных

средств. Имели

место серьезные

изменения и

дополнения

в Законы РФ «Об

основах налоговой

системы в Российской

Федерации»,

«О налоге на

добавленную

стоимость»

и ряд других

Законов РФ.

Эти и другие

нормативные

документы

внесли существенные

изменения в

технику и методологию

учета и налогообложения

основных средств.

Основные

средства играют

огромную роль

в процессе

труда, так как

они в своей

совокупности

образуют

производственно

– техническую

базу и определяют

производственную

мощь предприятия.

На протяжении

длительного

периода использования

основные средства

поступают на

предприятие

и передаются

в эксплуатацию;

изнашиваются

в результате

эксплуатации;

подвергаются

ремонту, при

помощи которого

восстанавливаются

их физические

качества;

перемещаются

внутри предприятия;

выбывают с

предприятия

вследствие

ветхости или

нецелесообразности

дальнейшего

применения.

Одним из показателей

эффективного

применения

основных фондов

является увеличение:

времени их

работы (путем

сокращения

простоев);

коэффициента

сменности;

производительности

(на базе внедрения

новой техники

и технологии);

фондоотдачи

(т. е. увеличения

выпуска продукции,

объема выполняемых

работ и услуг

на каждый рубль

основных фондов).

В условиях

экономической

реформы повышается

роль учета и

контроля за

рациональным

использованием

всех ресурсов,

в том числе и

основных средств.

Цель данной

работы - рассмотрение

вопросов учета

основных средств;

выдвинуть

предложения

по совершенствованию

бухгалтерского

учета основных

средств в основном

в части автоматизации

и компьютеризации

учета. В ней

дается детальная

классификация

и структура

основных средств,

а также представлена

оценка основных

средств.

Глава

I.

положения по

учету основных

средств предприятия.

Основные

средства как

объект учета.

Для того чтобы

осуществлять

хозяйственную

деятельность,

предприятие

должно обладать

определенным

имуществом.

Часть этого

имущества,

обладающая

сроком службы

более года,

именуется

основными

средствами.

Учет основных

средств регламентируется

«Положением

по бухгалтерскому

учету основных

средств»,

утвержденным

приказом Минфина

РФ от 30 марта

2001 г. № 26н (ПБУ 6/01), а

также Методическими

указаниями

по бухгалтерскому

учету основных

средств, утвержденными

приказом Минфина

РФ от 20 июля 1998 г.

№ 33н (в ред. От

28.03.2000г.)

Положение

по бухгалтерскому

учету «Учет

основных средств»

ПБУ 6/01 (утв. Минфина

РФ от 30 марта

2001 г. № 26н) определяет

основные средства

как часть имущества,

используемую

в качестве

средств труда

при производстве

продукции,

выполнении

работ или оказания

услуг, либо для

управления

организацией

в течение периода,

превышающего

12 месяцев,

или обычный

операционный

цикл, если он

превышает 12

месяцев.

К

основным средствам

относятся:

здания

сооружения

рабочие и

силовые машины

и оборудование

измерительные

и регулирующие

приборы и

устройства,

вычислительная

техника

транспортные

средства

инструмент,

производственный

и хозяйственный

инвентарь и

принадлежности

рабочий

продуктивный

и племенной

скот, многолетние

насаждения

внутрихозяйственные

дороги и прочие

соответствующие

объекты.

В

составе основных

средств учитываются

также: капитальные

вложения на

коренное улучшение

земель (осушительные,

оросительные

и другие мелиоративные

работы); капитальные

вложения в

арендованные

объекты основных

средств; земельные

участки, объекты

природопользования

(вода, недра и

другие природные

ресурсы).

К

основным средствам

относится

земля, объекты

природопользования,

здания и сооружения,

рабочие и силовые

машины и оборудование,

вычислительная

техника, транспортные

средства и т.п.

Единицей

учета основных

средств является

инвентарный

объект

– законченное

устройство

со всеми приспособлениями,

или конструктивно

– обособленный

предмет, способный

самостоятельно

выполнять

необходимые

функции в

соответствии

с его предназначением.

Если устройство

состоит из

нескольких

частей с различными

сроками полезного

использования,

то каждая их

них рассматривается

в учете как

самостоятельный

инвентарный

объект.

При принятии

к бухгалтерскому

учету активов

в качестве

основных средств

необходимо

единовременное

выполнение

следующих

условий:

использование

в производстве

продукции, при

выполнении

работ или оказании

услуг либо для

управленческих

нужд организации;

использование

в течение

длительного

времени, т.е.

срока полезного

использования,

продолжительностью

свыше 12 месяцев

или обычного

операционного

цикла, если он

превышает 12

месяцев;

организацией

не предполагается

последующая

перепродажа

данных активов;

способность

приносить

организации

экономические

выгоды (доход)

в будущем.

Сроком

полезного

использования

является период,

в течение которого

использование

объекта основных

средств приносит

доход организации.

Для отдельных

групп основных

средств срок

полезного

использования

определяется

исходя из количества

продукции

(объема работ

в натуральном

выражении),

ожидаемого

к получению

в результате

использования

этого объекта.

Классификация

основных средств

и их оценка.

Классификация

основных средств

производится

в соответствии

с Общероссийским

классификатором

основных фондов,

утвержденным

постановлением

Госстандарта

РФ от 26.12.94г № 359.

Классификация

основных средств

осуществляется

по следующим

признакам:

Имеющие

вещественно

– натуральную

форму, так

называемые

материальные

основные фонды

и «неосязаемые»

- нематериальные

основные фонды

(нематериальные

активы).

Материальные

основные фонды

в балансе

представлены

в разделе

«Внеоборотные

активы» по

статье «Основные

средства» с

расшифровкой:

«земельные

участки и объекты

природопользования»,

«здания, машины

и оборудование»,

т. е. четко выделяются

не амортизируемые

и амортизируемые.

Степень

участия человека

в создании

отдельных

объектов:

а) непосредственное

участие – так

называемые

«рукотворные

основные средства»

(здания, машины

и т. п.);

б). Без участия

человека – так

называемые

«нерукотворные

основные средства»

(земельные

участки и объекты

природопользования

– вода, недра

и другие природные

ресурсы).

Отрасли

народного

хозяйства

(24 отрасли, в том

числе промышленность,

операции с

недвижимым

имуществом,

информационно

– вычислительное

обслуживание,

общая коммерческая

деятельность

по обеспечению

функционирования

рынка и т. п.).

Группы.

Перечень

групп установлен

Общероссийским

классификатором

основным фондов

(ОКОНФ). Он входит

в состав Единой

системы классификации

и кодирования

технико-экономической

и социальной

информации

(ЕСКК) Российской

Федерации и

разработан

взамен Общесоюзного

классификатора

основных фондов.

ОКОФ введен

в действие с

01.01.96 г.

В его составе

выделены материальные

и нематериальные

основные фонды.

Материальные

основные фонды

представлены

следующими

группами:

здания;

сооружения;

машины и

оборудование;

измерительные

и регулирующие

приборы и

устройства;

жилища;

вычислительная

техника и

оргтехника;

транспортные

средства;

инструмент;

производственный

и хозяйственный

инвентарь;

рабочий,

продуктивный

и племенной

скот;

многолетние

насаждения;

прочие виды

материальных

основных фондов.

Пункт 2.2 ПБУ

6/01 и Положение

по ведению

бухгалтерского

учета и отчетности

в РФ конкретизирует

приведенный

перечень групп.

В то же время,

в обоих нормативных

документах

дополнительно

выделены следующие

группы:

капитальные

вложения в

коренное улучшение

земель и в

арендованные

объекты;

земельные

участки, объекты

природопользования;

капитальные

вложения в

многолетние

насаждения.

Функциональное

назначение,

т. е. характер

участия в процессе

производства:

а)

промышленно

– производственные;

б). производственного

назначения

других отраслей

народного

хозяйства;

в) непроизводственные

(объекты социальной

сферы).

Степень

использования

в производственном

процессе:

а) действующие,

т. е. находящиеся

в эксплуатации,

функционирующие;

б). Бездействующие,

т. е. установленные,

но не эксплуатируемые

(например,

находящиеся

в ремонте, в

стадии достройки

и т. п.);

в) находящиеся

в запасе, т. е.

не установленные

и предназначенные

для пополнения

выбывающих

из эксплуатации

объектов;

г) пребывающие

в состоянии

консервации.

Принадлежность:

а) собственные;

б) арендованные.

Оценка

основных средств

производится

согласно Положению

по бухгалтерскому

учету "Учет

основных средств"

ПБУ 6/01 (утв. приказом

Минфина РФ от

30 марта 2001 г. N 26н).

Основные

средства принимаются

к бухгалтерскому

учету по первоначальной

стоимости.

Первоначальной

стоимостью

основных средств,

приобретенных

за плату, признается

сумма фактических

затрат организации

на приобретение,

сооружение

и изготовление,

за исключением

налога на

добавленную

стоимость и

иных возмещаемых

налогов (кроме

случаев, предусмотренных

законодательством

Российской

Федерации).

Фактическими

затратами на

приобретение,

сооружение

и изготовление

основных средств

являются:

суммы, уплачиваемые

в соответствии

с договором

поставщику

(продавцу);

суммы, уплачиваемые

организациям

за осуществление

работ по договору

строительного

подряда и иным

договорам;

суммы, уплачиваемые

организациям

за информационные

и консультационные

услуги, связанные

с приобретением

основных средств;

регистрационные

сборы, государственные

пошлины и другие

аналогичные

платежи, произведенные

в связи с приобретением

(получением)

прав на объект

основных средств;

таможенные

пошлины;

невозмещаемые

налоги, уплачиваемые

в связи с приобретением

объекта основных

средств;

вознаграждения,

уплачиваемые

посреднической

организации,

через которую

приобретен

объект основных

средств;

начисленные

до принятия

объекта основных

средств к

бухгалтерскому

учету проценты

по заемным

средствам,

если они привлечены

для приобретения,

сооружения

или изготовления

этого объекта;

иные затраты,

непосредственно

связанные с

приобретением,

сооружением

и изготовлением

объекта основных

средств.

Не включаются

в фактические

затраты на

приобретение,

сооружение

или изготовление

основных средств

общехозяйственные

и иные аналогичные

расходы, кроме

случаев, когда

они непосредственно

связаны с

приобретением,

сооружением

или изготовлением

основных средств.

Фактические

затраты на

приобретение

и сооружение

основных средств

определяются

(уменьшаются

или увеличиваются)

с учетом суммовых

разниц, возникающих

в случаях, когда

оплата производится

в рублях в сумме,

эквивалентной

сумме в иностранной

валюте (условных

денежных единицах).

Под суммовой

разницей

понимается

разница между

рублевой оценкой,

выраженной

в иностранной

валюте (условных

денежных единицах)

кредиторской

задолженности

по оплате объекта

основных средств,

исчисленной

по официальному

или иному

согласованному

курсу на дату

принятия ее

к бухгалтерскому

учету, и рублевой

оценкой этой

кредиторской

задолженности,

исчисленной

по официальному

или иному

согласованному

курсу на дату

ее погашения.

Отражение

в бухгалтерском

учете суммовых

разниц, возникающих

при приобретении

основных средств,

и НДС с них зависит

от того, когда

возникает

суммовая разница —

до или после

ввода приобретенных

основных средств

в эксплуатацию.

Также надо

учитывать,

имеет ли оно

производственное

или непроизводственное

назначение

и как используется

основное средство:

при производстве

и реализации

продукции

(работ, услуг),

облагаемой

НДС, или не

подлежащей

налогообложению

данным налогом.

Первоначальной

стоимостью

основных средств,

внесенных в

счет вклада

в уставный

(складочный)

капитал организации,

признается

их денежная

оценка, согласованная

учредителями

(участниками)

организации,

если иное не

предусмотрено

законодательством

Российской

Федерации.

Первоначальной

стоимостью

основных средств,

полученных

организацией

по договору

дарения (безвозмездно),

признается

их текущая

рыночная стоимость

на дату принятия

к бухгалтерскому

учету.

Первоначальной

стоимостью

основных средств,

полученных

по договорам,

предусматривающим

исполнение

обязательств

(оплату) неденежными

средствами,

признается

стоимость

ценностей,

переданных

или подлежащих

передаче

организацией.

Стоимость

ценностей,

переданных

или подлежащих

передаче

организацией,

устанавливается

исходя из цены,

по которой в

сравнимых

обстоятельствах

обычно организация

определяет

стоимость

аналогичных

ценностей.

При невозможности

установить

стоимость

ценностей,

переданных

или подлежащих

передаче

организацией,

стоимость

основных средств,

полученных

организацией

по договорам,

предусматривающим

исполнение

обязательств

(оплату) неденежными

средствами,

определяется

исходя из стоимости,

по которой в

сравнимых

обстоятельствах

приобретаются

аналогичные

объекты основных

средств.

В первоначальную

стоимость

объектов основных

средств, определяемую

в соответствии

с пунктами 2,

3, 4 и 5, включаются

также фактические

затраты организации

на доставку

объектов и

приведение

их в состояние,

пригодное для

использования.

Капитальные

вложения в

многолетние

насаждения,

на коренное

улучшение

земель включаются

в состав основных

средств ежегодно

в сумме затрат,

относящихся

к принятым в

отчетном году

в эксплуатацию

площадям, независимо

от даты окончания

всего комплекса

работ.

Стоимость

основных средств,

в которой они

приняты к

бухгалтерскому

учету, не подлежит

изменению,

кроме случаев,

установленных

законодательством

Российской

Федерации и

Положением

по бухгалтерскому

учету "Учет

основных средств"

ПБУ 6/01 (утв. приказом

Минфина РФ от

30 марта 2001 г. N 26н).

Изменение

первоначальной

стоимости

основных средств,

в которой они

приняты к

бухгалтерскому

учету, допускается

в случаях достройки,

дооборудования,

реконструкции,

частичной

ликвидации

и переоценки

объектов основных

средств.

Коммерческая

организация

может не чаще

одного раза

в год (на начало

отчетного

года) переоценивать

группы однородных

объектов основных

средств по

текущей

(восстановительной)

стоимости

путем индексации

или прямого

пересчета по

документально

подтвержденным

рыночным ценам.

При принятии

решения о переоценке

по таким основным

средствам

следует учитывать,

что в последующем

они переоцениваются

регулярно,

чтобы стоимость

основных средств,

по которой они

отражаются

в бухгалтерском

учете и отчетности,

существенно

не отличалась

от текущей

(восстановительной)

стоимости.

Сумма дооценки

объекта основных

средств в результате

переоценки

зачисляется

в добавочный

капитал организации.

Сумма дооценки

объекта основных

средств, равная

сумме уценки

его, проведенной

в предыдущие

отчетные периоды

и отнесенной

на счет прибылей

и убытков в

качестве

операционных

расходов, относится

на счет прибылей

и убытков отчетного

периода в качестве

дохода.

Сумма

уценки объекта

основных средств

в результате

переоценки

относится на

счет прибылей

и убытков в

качестве расходов.

Сумма уценки

объекта основных

средств относится

в уменьшение

добавочного

капитала

организации,

образованного

за счет сумм

дооценки этого

объекта, проведенной

в предыдущие

отчетные периоды.

Превышение

суммы уценки

объекта над

суммой дооценки

его, зачисленной

в добавочный

капитал организации

в результате

переоценки,

проведенной

в предыдущие

отчетные периоды,

относится на

счет прибылей

и убытков в

качестве

операционного

расхода.

При

выбытии объекта

основных средств

сумма его дооценки

переносится

с добавочного

капитала организации

в нераспределенную

прибыль организации.

Оценка объекта

основных средств,

стоимость

которого при

приобретении

выражена в

иностранной

валюте, производится

в рублях путем

пересчета

суммы в иностранной

валюте по курсу

Центрального

банка Российской

Федерации,

действующему

на дату принятия

объекта к

бухгалтерскому

учету.

Первоначальной

стоимостью

для объектов

основных средств

считается:

для зданий

и сооружений

при подрядном

способе их

строительства —

сметная стоимость

объекта, при

строительстве

хозяйственным

способом —

фактическая

себестоимость

их возведения;

для оборудования —

величина затрат

на приобретение,

включая расходы

на доставку,

монтаж, установку

и т.п.;

для объектов

основных средств,

поступивших

безвозмездно —

их стоимость

по данным

бухгалтерского

учета передающей

стороны, с

добавлением

в необходимых

случаях затрат

на доставку

и установку

объекта;

для основных

средств, бывших

в эксплуатации

и приобретенных

за плату —

фактические

затраты на

приобретение,

доставку и

установку.

Стоимость

строительства

или приобретения

основных средств

по рыночным

ценам, действующим

на определенную

дату, называется

восстановительной.

Она, как правило,

используется

для расчета

цены выкупа

при долгосрочной

аренде (лизинге)

и определяется

независимыми

экспертами

(оценщиками).

Первоначальная

стоимость

основных средств

(восстановительная,

если проводилась

переоценка),

отражаемая

в бухгалтерском

учете, также

называется

балансовой

стоимостью.

Остаточная

стоимость

основных

средств — это

их балансовая

стоимость за

вычетом износа

в денежном

выражении.

Ликвидационная

стоимость

– стоимость

полезных отходов

(металлолом,

запасные части,

дрова и т. п.),

полученных

после ликвидации

или реализации

объекта и принятых

к учету в условной

оценке.

Формы первичных

документов

по учету основных

средств.

Постановление

Госкомстата

РФ от 30 октября

1997 г. № 71а «Об утверждении

унифицированных

форм первичной

учетной документации

по учету труда

и его оплаты,

основных средств

и нематериальных

активов, материалов,

малоценных

и быстроизнашивающихся

предметов,

работ в капитальном

строительстве»

содержит формы

первичных

документов,

необходимые

для правильного

оформления

операций с

основными

средствами.

Учет

основных средств

ведется на

основании

следующих

первичных

документов:

акт приемки-передачи

основных средств,

накладная на

внутреннее

перемещение

основных средств;

акт приема-передачи

отремонтированных,

реконструированных

и модернизированных

объектов;

акт о ликвидации

основных средств;

акт о ликвидации

автотранспортных

средств, инвентарная

карточка учета

основных средств;

карточка

учета движения

основных средств,

инвентарный

список основных

средств;

инвентарная

книга учета

основных средств.

Поступление

основных средств

оформляется

актом приемки,

который составляется

и подписывается

комиссией,

назначаемой

руководителем

предприятия.

В

акте приемки

указываются:

характеристика

объекта основных

средств;

его местонахождение;

источник

финансирования

его приобретения;

год выпуска

или постройки;

дата ввода

в эксплуатацию;

результаты

испытания и

т.д.

Одновременная

приемка

(оприходование)

однотипных

инструментов,

станков, хозяйственного

инвентаря и

т.п. объектов,

имеющих одинаковую

стоимость,

может оформляться

одним актом.

Каждому

объекту основных

средств, принятому

на учет, присваивается

инвентарный

номер. Он

сохраняется

в течение всего

времени эксплуатации

объекта и

обозначается

на нем (прикрепляется

жетон, делается

надпись краской

и т.д.). Не допускается

присвоение

инвентарных

номеров списанных

объектов основных

средств вновь

поступившим

объектам, так

как это может

привести к

ошибкам в учете.

Акт приемки

передается

в бухгалтерию,

где заводится

инвентарная

карточка с

указанием

инвентарного

номера объекта

и основных

данных о нем

(первоначальной

или восстановительной

стоимости, норм

амортизационных

отчислений,

величина износа

на момент приемки).

Глава

II.

Организация

бухгалтерского

учета основных

средств.

Учет наличия

и поступления

основных средств.

Основные

средства могут

поступить на

предприятие

одним из следующих

способов:

1.Приобретением

за плату или

в обмен на другое

имущество;

2.Сооружением

и изготовлением;

3.Внесением

учредителями

в счет вкладов

в уставный

капитал;

4.Безвозмездным

получением;

5.В других

случаях.

Бухгалтерский

учет наличия

и движения

основных средств,

принадлежащих

предприятию

на правах

собственности,

осуществляется

на активном

счете 01 «Основные

средства».

Счет

01 «Основные

средства»

отражает основные

средства по

первоначальной

стоимости:

Стоимость

зданий, сооружений,

оборудования,

транспортных

средств и других

отдельных

объектов основных

средств, приобретаемых

предприятием,

отражается

с использованием

счета 08 «Вложения

во внеоборотные

активы». Данный

счет используется

для отражения

в бухгалтерском

учете всех

затрат предприятия,

связанных с

приобретением

и введением

в эксплуатацию

объектов основных

средств, и, таким

образом, выполняет

функции калькуляционного

счета. Аналитический

учет по счету

08 ведется по

каждому приобретаемому

или создаваемому

объекту.

Инвентарная

стоимость

зданий, сооружений,

оборудования,

транспортных

средств и других

отдельных

объектов основных

средств, складывается

из фактических

затрат по их

приобретению

и расходов по

их доведению

до состояния,

в котором они

пригодны к

использованию

в запланированных

целях.

Основные

средства,

приобретаемые

за плату у других

предприятий

и лиц, а также

созданные на

самом предприятии,

отражаются

по дебету счета

01 «Основные

средства» и

кредиту счета

08 « Вложения

во внеоборотные

активы». Основные

средства, поступившие

от других организаций

и лиц безвозмездно,

отражаются

по дебету счета

08 и кредиту счета

98 «Доходы будущих

периодов» по

рыночной стоимости,

при вводе в

эксплуатацию

безвозмездно

полученного

основного

средства его

стоимость

списывается

с кредита счета

08 в дебет счета

01 «Основные

средства».

Амортизация

по данным основным

средствам

начисляется

в общеустановленном

порядке, одновременно

на сумму начисленных

амортизационных

отчислений

делается проводка

дебет 98 и кредит

91 «Прочие доходы

и расходы».

Принятие

к учету основных

средств, внесенных

учредителями

в счет их вкладов

в уставный

капитал, отражается

проводкой дебет

08 кредит 75, затем

дебет 01 кредит

08.

При приобретении

основных средств

у иностранного

поставщика

(по импорту)

первоначальной

стоимостью

основных средств

признается

сумма фактических

затрат на их

приобретение.

Затраты, понесенные

организацией

в иностранной

валюте, отражаются

на соответствующих

счетах бухгалтерского

учета в рублях

по курсу Центрального

Банка РФ на

дату совершения

операции. При

принятии к

учету полученного

основного

средства возникшие

курсовые разницы

списываются

на счет 91 «Прочие

доходы и расходы».

По договору

аренды основных

средств арендодатель

обязуется

предоставить

арендатору

имущество за

плату во временное

владение.

Арендодатель

сданное в аренду

имущество

учитывает на

своем балансе

в составе собственных

основных средств.

Арендатор

учитывает

имущество,

полученное

во временное

пользование

по договору

аренды на

забалансовом

счете 001 «Арендованные

основные средства».

Предприятие

может самостоятельно

изготавливать

или сооружать

объекты основных

средств. В этом

случае по дебету

счета 08 «Вложения

во внеоборотные

активы « отражаются

все фактические

затраты предприятия,

связанные с

создание объекта,

а именно: стоимость

используемых

материалов,

заработная

плата работников

и отчисления

во внебюджетные

фонды, стоимость

работ сторонних

организаций,

амортизация

основных средств

предприятия,

используемых

при создании

нового объекта

основных средств,

другие расходы.

Такой способ

создания основных

средств называется

хозяйственным.

Организация

может также

заключить

договор на

создание объектов

основных средств

со специализированной

организацией.

В этом случае

по дебету счета

08 будет отражена

стоимость

работ, выполненных

в соответствии

с договором.

Данный способ

создания объектов

основных средств

называется

подрядным.

При приобретении

основных средств

покупатель

помимо стоимости

основного

средства уплачивает

продавцу сумму

налога на добавленную

стоимость.

Сумма НДС при

приобретении

основных средств

учитывается

на б/сч 19 субсчет

«Налог на добавленную

стоимость при

приобретении

основных средств».

После фактической

оплаты и при

наличии счета-фактуры

данная сумма

НДС списывается

с кредита б/сч

19 —1 в дебет б/сч

68 «Расчеты с

бюджетом».

Субсчет

19-1 «Налог на

добавленную

стоимость при

приобретении

основных средств»,

активный:

При поступлении

оборудования,

требующего

монтажа, его

стоимость

отражается

по дебету счета

07 «Оборудование

к установке»

в корреспонденции

со счетом 60 «Расчеты

с поставщиками

и подрядчиками».

Сумма НДС по

поступившему

оборудованию

отражается

по дебету счета

19 «НДС» и кредиту

счета 60.

Монтаж оборудования

фиксируется

наличием расходов

в справке об

объемах выполненных

работ по монтажу

этого оборудования,

оформленной

в установленном

порядке.

При

осуществлении

строительно-монтажных

работ хозяйственным

способом стоимость

переданного

в монтаж оборудования

списывается

с кредита счета

07 в дебет счета

08.

Счет

07 «Оборудование

к установке»,

активный:

Учет амортизации

основных средств.

Амортизация

(начисление

износа) — это

отражение

стоимости

физического

и морального

износа основных

средств. Амортизация

дает возможность

перенести часть

балансовой

стоимости

основных средств

на себестоимость

продукции.

Если материалы

и сырье списываются

на себестоимость

по мере списания

в производство

в полной сумме,

то основные

средства –

частями.

Во

– первых, это

связано с тем,

что объекты

основных средств

не переносятся

непосредственно

на продукцию

(работы, услуги).

Во – вторых,

срок эксплуатации

основных средств

превышает один

год. В – третьих,

стоимость

основных средств,

как правило,

высока и включение

ее сразу в

себестоимость

вызовет нежелательные

финансовые

последствия.

Амортизация

объектов основных

средств производится

одним из следующих

способов начисления

амортизационных

отчислений:

линейный

способ,

способ уменьшаемого

остатка,

способ списания

стоимости по

сумме чисел

лет срока полезного

использования,

способ списания

стоимости

пропорционально

объему продукции

(работ, услуг).

Применение

одного из способов

по группе однородных

объектов основных

средств производится

в течение срока

полезного

использования

объекта основных

средств. Срок

полезного

использования

объекта основных

средств определяется

организацией

при принятии

объекта к

бухгалтерскому

учету.

Определение

срока полезного

использования

объекта основных

средств производится

исходя из:

ожидаемого

срока использования

этого объекта

в соответствии

с ожидаемой

производительностью

или мощностью;

ожидаемого

физического

износа, зависящего

от режима

эксплуатации

(количества

смен), естественных

условий и влияния

агрессивной

среды, системы

проведения

ремонта;

нормативно —

правовых и

других ограничений

использования

этого объекта

(например, срок

аренды).

В случаях

улучшения

(повышения)

первоначально

принятых нормативных

показателей

функционирования

объекта основных

средств в результате

проведенной

реконструкции

или модернизации

организацией

пересматривается

срок полезного

использования

по этому объекту.

В течение

срока полезного

использования

объекта основных

средств начисление

амортизационных

отчислений

не приостанавливается,

кроме случаев

их нахождения

на реконструкции

и модернизации

по решению

руководителя

организации,

и основных

средств, переведенных

по решению

руководителя

организации

на консервацию

на срок более

3 месяцев.

Объекты

основных средств

стоимостью

не более 2000 рублей

за единицу, а

также приобретенные

книги, брошюры

и т.п. издания

разрешается

списывать на

затраты на

производство

(расходы на

продажу) по

мере отпуска

их в производство

или эксплуатацию.

В целях обеспечения

сохранности

этих объектов

в производстве

или при эксплуатации

в организации

должен быть

организован

надлежащий

контроль за

их движением.

Не подлежат

амортизации

объекты основных

средств, потребительские

свойства которых

с течением

времени не

изменяются

(земельные

участки и объекты

природопользования).

Начисление

амортизационных

отчислений

по объекту

основных средств

начинается

с первого числа

месяца, следующего

за месяцем

принятия этого

объекта к

бухгалтерскому

учету, и производится

до полного

погашения

стоимости этого

объекта либо

списания этого

объекта с

бухгалтерского

учета.

Начисление

амортизационных

отчислений

по объекту

основных средств

прекращается

с первого числа

месяца, следующего

за месяцем

полного погашения

стоимости этого

объекта либо

списания этого

объекта с

бухгалтерского

учета.

При линейном

способе суммы

отчислений

одинаковы за

весь период

эксплуатации.

Второй и третий

способы являются

нелинейными.

При их применении

суммы амортизационных

отчислений

в предыдущие

годы больше,

чем в последующие.

При использовании

способа

уменьшаемого

остатка

годовая сумма

начисленной

амортизации

определяется

исходя из остаточной

стоимости

объекта основных

средств, принимаемой

на начало каждого

отчетного года,

и нормы амортизации,

исчисленной

при постановке

на учет данного

объекта исходя

из срока его

полезного

использования

и коэффициента

ускорения,

который устанавливается

законодательством

Российской

Федерации. В

настоящее время

можно применять

повышающие

коэффициенты

в соответствии

с постановлением

Правительства

Российской

Федерации от

19.08.94 № 967 (в ред. от

24.06.98).

Расчет

амортизации

производится

по следующей

формуле:

И

= Сперв *(На /100)*(К1

+ К2 + ... +Кn — n + 1),

где

И — износ

за отчетный

период,

Сперв —

первоначальная

стоимость

основных средств,

На —

норма амортизации,

К —

поправочные

коэффициенты

(применяются

при отклонении

от нормативных

условий использования

основных средств).

Сумма

амортизации

по полностью

амортизированным

основным средствам

не начисляется.

Учет накопленного

износа по основным

средствам

ведется на

счете 02 «Износ

основных средств»,

по кредиту

которого записывается

сумма ежегодных

амортизационных

начислений,

а по дебету —

накопленный

износ реализованных,

ликвидированных

или иным образом

выбывших основных

средств.

Счет

02 «Износ основных

средств», пассивный:

Аналитический

учет по счету

02 «Износ основных

средств» ведется

по видам и отдельным

инвентарным

объектам основных

средств.

Начисляя

износ, предприятие

переносит часть

стоимости

основных средств

на себестоимость

основных средств,

которая равна

разнице между

первоначальной

(восстановительной)

стоимостью

и износом.

В балансе

этот процесс

отражается

уменьшением

внеоборотных

активов, которые

учитываются

по остаточной

стоимости.

Не начисляется

износ на:

Начисление

амортизации

приостанавливается

на объектах,

которые по

решению руководителя

организации

находятся на

модернизации,

– как работам

по их восстановлению

со сроком проведения

свыше 12 месяцев

(ранее – при

сроке 3 месяца).

Таким

образом, амортизация

начисляется

по всем объектам

основных средств

в течение срока

полезного

использования

за исключением

времени нахождения

объектов на:

консервации

со сроком более

трех месяцев.

При этом порядок

консервации

устанавливается

руководителем

организации,

и он действует

в отношении

объектов,

находящихся

в определенном

комплексе,

либо объектов,

имеющих законченный

цикл производства;

восстановлении

(проведении

на них работ

по реконструкции,

модернизации,

капитальному

ремонту и других

ремонтно-восстановительных

работ) со сроком

проведения

работ, превышающим

12 месяцев.

Расходы

на содержание

и ремонт основных

средств.

По объему

и характеру

производимых

ремонтных работ

различают

капитальный

и текущий

ремонт

основных средств.

Они отличаются

сложностью,

объемом и сроками

выполнения.

Текущий ремонт

состоит в ежедневном

техническом

обслуживании

машин и оборудования

с целью их

постоянного

поддержания

в рабочем состоянии.

Объем работ

по текущему

ремонту предусматривает

смазку и регулировку

отдельных узлов

и деталей, замену

некоторых из

них новыми, но

без разборки

агрегата. Для

других видов

основных средств

(зданий, сооружений

и пр.) устанавливаются

другие сроки

и другой характер

ремонта (побелка,

покраска и

пр.).

Под капитальным

ремонтом

понимается:

для

оборудования

и транспортных

средств – полная

разборка агрегата,

ремонт базовых

и корпусных

деталей и узлов,

замена или

восстановление

всех изношенных

деталей и узлов

на новые и более

современные,

сборка, регулирование

и испытание

агрегата;

для

зданий и сооружений

– смена изношенных

конструкций

и деталей или

замена их на

более прочные

и экономичные,

улучшающие

эксплуатационные

возможности

ремонтируемых

объектов, за

исключением

полной замены

основных

конструкций,

срок службы

которых в данном

объекте является

наибольшим

(каменные и

бетонные фундаменты

зданий, трубы

подземных

сетей, опоры

мотов и пр.).

Ремонты

основных средств

могут осуществляться

хозяйственным

способом (силами

самой организации)

или подрядным

способом (силами

сторонних

организаций).

В

обоих случаях

на каждый

ремонтируемый

объект создается

ведомость

дефектов. В ней

указываются:

работы, подлежащие

выполнению,

сроки начала

и окончания

ремонта,

намечаемые

к замене детали,

нормы времени

на работы и

изготовление

заменяемых

деталей,

сметная

стоимость

ремонта по

статьям расходов.

Фактические

расходы, связанные

с проведением

ремонта или

оплатой работ

по ремонту

основных средств,

организации

могут относить

в дебет счетов

учета затрат

на производство

(20 «Основное

производство»

и др.) с кредита

соответствующих

материальных,

денежных и

расчетных

счетов (счета

10 «Материалы»,

70 «Расчеты по

оплате труда»,

и др.). На счетах

учета затрат

на производство

и издержек

обращения

расходы по

ремонту основных

средств отражаются

по соответствующим

элементам

затрат (материальные

затраты, расходы

на оплату труда

и др.).

На капитальный

ремонт, осуществляемый

подрядным

способом, организация

заключает

договор с

подрядчиком.

Приемка законченного

капитального

ремонта оформляется

актом приемки-сдачи

(ф.№ ОС —3). Законченные

капитальные

работы оплачиваются

подрядчику

из расчета

сметной стоимости

их фактического

объема.

Организации

могут создавать

ремонтный фонд

для накапливания

средств на

осуществление

ремонтных

работ, особенно

в организациях

с сезонным

производством.

Для учета ремонтного

фонда открывается

субсчет «Резерв

на ремонт основных

средств» к

счету 96 «Резервы

предстоящих

расходов».

Субсчет

«Резерв на

ремонт основных

средств» к

счету 96 «Резервы

предстоящих

расходов»,

пассивный:

Счет

96 «Резервы

предстоящих

расходов»

Организации

могут затраты

по ремонту

основных средств

вначале учитывать

по дебету счета

97 «Расходы будущих

периодов» (с

кредита материальных,

расчетных и

других счетов),

а с этого счета

в течение года,

как правило,

равномерно

списывать на

издержки производства

(обращения).

Данный вариант

учета расходов

по ремонту

основных средств

целесообразно

использовать

в тех организациях

сезонных отраслей

промышленности,

где основная

часть расходов

по ремонту

основных средств

приходится

на первые месяцы

года, когда еще

не создан ремонтный

фонд.

НДС по расходам

на ремонт основных

средств, выполняемый

как хозяйственным,

так и подрядным,

способом, учитывается

на счете 19 в

общеустановленном

порядке. К данному

счету может

быть открыт

субсчет «Налог

на добавленную

стоимость по

выполненным

работам, оказанным

услугам».

Ремонт и

содержание

основных фондов

непроизводственного

назначения

осуществляется

за счет прибыли

организации.

Фактические

расходы по

ремонту таких

основных средств

списываются

в дебет счета

99 «Прибыли и

убытки» с кредита

материальных,

денежных и

расчетных

счетов (10, 70, 60, 69, 76 и

др.). НДС по ремонту

основных средств

непроизводственного

назначения

списывается

в дебет счета

99 и на уменьшение

расчетов с

бюджетом не

относится.

Учет операций

по выбытию

основных средств.

Стоимость

объекта основных

средств, который

выбывает или

постоянно не

используется

для производства

продукции,

выполнения

работ и оказания

услуг либо для

управленческих

нужд организации,

подлежит списанию

с бухгалтерского

учета.

Выбытие

объекта основных

средств имеет

место в случаях:

продажи др.

юридическим

и физическим

лицам;

списания

или ликвидации

в следствии

морального

или физического

износа;

передачи

по договорам

мены, дарения

и других видов

безвозмездной

передачи объектов;

ликвидации

объектов основных

средств при

авариях, стихийных

бедствиях и

иных чрезвычайных

ситуациях;

передачи

арендатору

в связи с переходом

права собственности

на объекты,

ранее сданные

в аренду с правом

выкупа;

неиспользования

для целей

производства

продукции или

работ либо для

иных управленческих

нужд;

по другим

причинам.

Если списание

объекта основных

средств производится

в результате

его продажи,

то выручка от

продажи принимается

к бухгалтерскому

учету в сумме,

согласованной

сторонами в

договоре.

Доходы и

расходы от

списания с

бухгалтерского

учета объектов

основных средств

отражаются

в бухгалтерском

учете в отчетном

периоде, к которому

они относятся.

Доходы и расходы

от списания

объектов основных

средств с

бухгалтерского

учета подлежат

зачислению

на счет прибылей

и убытков в

качестве операционных

доходов и расходов.

Учет операций

по выбытию

основных средств

осуществляется

следующим

образом. На

счете 01 может

быть открыт

субсчет «Выбытие

основных средств».

По дебету этого

субсчета счета

отражается

первоначальная

стоимость

основных средств,

а по кредиту —

сумма накопленного

износа по выбывающим

основным средствам.

Остаточная

стоимость

выбывающего

основного

средства списывается

в дебет счета

91 «Прочие доходы

и расходы» в

корреспонденции

со счетом 01.

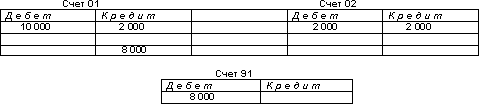

Например,

первоначальная

стоимость

выбывающего

основного

средства составляет

10 000 рублей. Сумма

амортизации

по данному

основному

средству на

момент выбытия

составила- 2

000 рублей.

Основные

средства,

передаваемые

в счет вклада

в уставный

капитал других

организаций,

отражаются

по стоимости,

определенной

соглашением

сторон, по дебету

счета 58 «Финансовые

вложения» и

кредиту счета

91. Первоначальная

стоимость

передаваемых

основных средств

списывается

с кредита счета

01 «Основные

средства» в

дебет субсчета

«Выбытие основных

средств», а

сумма износа —

дебет счета

02 «Износ основных

средств» и

кредит субсчета

«Выбытие основных

средств».

Дополнительные

расходы, связанные

с передачей

основных средств,

списывают в

дебет счета

91 с кредита

соответствующих

счетов.

Например,

первоначальная

стоимость

основного

средства, подлежащего

вкладу в Уставный

капитал- 10 000 рублей,

сумма износа —

2 000 рублей. По

соглашению

сторон, основные

средства вносятся

в уставный

капитал по

стоимости 15

000 рублей.

Инвентаризация

основных средств.

Порядок

проведения

инвентаризации

основных средств

и отражение

ее результатов

в бухгалтерском

учете регулируется

«Методическими

указаниями

по инвентаризации

имущества и

финансовых

обязательств»

(утв. приказом

Министерства

финансов РФ

от 13.06.95 г.).

Цель инвентаризации

– подтвердить

наличие основных

средств в натуре

по местам их

эксплуатации

или местонахождения

по данным

бухгалтерского

учета.

Инвентаризация

основных средств

является обязательной

процедурой

в следующих

случаях:

при реорганизации

предприятия

(слияние, разделение,

присоединение,

выделение,

преобразование)

на дату составления

бухгалтерского

баланса);

при смене

материально

ответственных

лиц (на день

приемки-передачи

дел);

после стихийных

бедствий (немедленно

после их окончания);

перед составлением

годового отчета

(не ранее 1 октября);

при выявлении

фактов хищения,

а также порчи

такого имущества

(сразу после

установления

таких фактов);

в других

случаях, предусмотренных

законодательством

РФ или нормативными

актами Министерства

финансов РФ.

Инвентаризация

основных средств

может проводиться

один раз в три

года, а книжного

фонда библиотек

– один раз в

пять лет.

Другие сроки

проведения

инвентаризации

вправе устанавливать

руководитель

предприятия.

Он же определяет

состав инвентаризационной

комиссии.

Перед проведением

инвентаризации

уточняется

и правильность

оформления

первичной

учетной документации

по наличию и

движению основных

средств (инвентарные

карточки или

книги, технические

паспорта, акты

приема-передачи

и т. п.).

Материально

ответственные

лица в письменной

форме должны

подтвердить,

что все приходные

и расходные

документы на

основные средства

сданы в бухгалтерию.

Принятые объекты

оприходованы,

а выбывшие

списаны в расход.

Такой подход

в дальнейшем

позволит избежать

возможных

конфликтов

между членами

инвентаризационной

комиссии и

лицами с материальной

ответственностью.

Фактическое

наличие и техническое

состояние

объектов

устанавливаются

членами инвентаризационной

комиссии совместно

с материально

ответственными

лицами путем

непосредственного

осмотра по

месту нахождения.

Итоги проверки

заносятся в

инвентаризационные

описи (ф. № инв.-1)

ручным способом

или средствами

вычислительной

техники в разрезе

каждого наименования

объекта, с

обязательным

указанием их

инвентарного

номера.

Неучтенные

основные средства,

а также основные

средства, по

которым выявлена

недостача,

записываются

в отдельную

инвентаризационную

опись (ф. № инв.-18).

На основные

средства,

используемые

предприятием

на условиях

аренды, независимо

от ее характера

(краткосрочная

или долгосрочная),

составляется

отдельная

инвентаризационная

опись в двух

экземплярах.

Один экземпляр

остается у

предприятия,

а другой высылается

в адрес арендодателя.

Объекты,

которые в учете

относятся к

активной части

основных средств

(машины, оборудование,

транспортные

средства),

показываются

в инвентаризационной

описи с подробной

расшифровкой

их технической

характеристики

и заводского

инвентарного

номера.

Если объект

подвергся

восстановлению,

реконструкции,

расширению

или переоборудованию

и вследствие

этого изменилось

его основное

назначение,

то его вносят

в опись под

наименованием,

соответствующим

новому назначению.

Оформленные

соответствующим

образом инвентаризационные

описи комиссия

передает в

бухгалтерию

для составления

сличительной

ведомости.

Данная ведомость

включает только

те объекты, по

которым имеются

расхождения

с бухгалтерской

информацией.

Выявленные

излишки основных

средств приходуются

по дебету счета

01 «Основные

средства» и

кредиту счета

99 «Прибыли и

убытки». При

недостатке

и порче объектов

основных средств

сумма износа

списывается

проводкой:

дебет счета

02 «Износ основных

средств» и

кредит счета

01 . Остаточная

стоимость

основных средств

списывается

с кредита счета

01 в дебет счета

94 «Недостачи

и потери от

порчи ценностей».

При выявлении

конкретных

виновников

недостающие

или испорченные

основные средства

оцениваются

по рыночной

стоимости, и

списываются

с кредита счета

94 в дебет счета

73 «Расчеты с

персоналом

по прочим операциям».

Разница между

рыночной ценой

и остаточной

стоимостью

основных средств

отражается

по дебету счета

94 и кредиту счета

98 «Доходы будущих

периодов». По

мере погашения

задолженности

ее виновником

соответствующая

часть списывается

со счета 98 в кредит

счета 99 «Прибыли

и убытки».

Если конкретные

виновники не

установлены,

то недостающие

и испорченные

основные средства

списываются

с кредита счета

94 на издержки

производства

(обращения) по

решению руководителя

организации.

Раскрытие

информации

об объектах

основных средств

в бухгалтерской

отчетности.

В соответствии

с Положением

по бухгалтерскому

учету "Учет

основных средств"

ПБУ 6/01 (утв. приказом

Минфина РФ от

30 марта 2001 г. N 26н) в

состав минимального

объема информации,

отражаемой

в пояснениях

к бухгалтерской

отчетности,

должна быть

включена следующая

информация:

о первоначальной

стоимости и

сумме начисленной

амортизации

по основным

группам основных

средств на

начало и конец

отчетного

года;

о движении

основных средств

в течение отчетного

года по основным

группам (поступление,

выбытие и т.п.);

о способах

оценки объектов

основных средств,

полученных

по договорам,

предусматривающим

исполнение

обязательств

(оплату) неденежными

средствами;

об изменениях

стоимости

основных средств,

в которой они

приняты к

бухгалтерскому

учету (достройка,

дооборудование,

реконструкция,

частичная

ликвидация

и переоценка

объектов);

о принятых

организацией

сроках полезного

использования

объектов основных

средств (по

основным группам);

об объектах

основных средств,

стоимость

которых не

погашается;

об объектах

основных средств,

предоставленных

и полученных

по договору

аренды;

о способах

начисления

амортизационных

отчислений

по отдельным

группам объектов

основных средств;

об объектах

недвижимости,

принятых в

эксплуатацию

и фактически

используемых,

находящихся

в процессе

государственной

регистрации.

Представление

данной информации

вытекает из

требования,

что до принятия

объекта к учету

необходима

его государственная

регистрация.

При этом по

действующим

правилам по

эксплуатируемому

объекту производятся

эксплуатационные

расходы, и

начисляется

также амортизация.

Думаем, что

наряду с информацией

о стоимости

таких объектов

необходимо

представлять

данные о начисленной

по ним в этот

период амортизации.

Таким

образом, в

соответствии

с новым порядком

в российских

правилах

бухгалтерского

учета не

предусмотрено

обязательное

раскрытие

информации

о:

применяемых

базах определения

текущей стоимости

основных средств;

учетной

политике в

отношении

затрат по

восстановлению

объектов основных

средств;

сумме обязательств

по приобретенным

основным средствам;

наличии и

размерах ограничений

на право собственности,

а также закладных

на основные

средства,

использованные

в качестве

обеспечения

по обязательствам.

Данная информация

должна быть

раскрыта в

показателях

отчетности

об обязательствах

полученных

и выданных.

Глава

III.

Направления

совершенствования

действующей

на предприятиях

системы учета

основных средств.

3.1. Возможность

создания единого

стандарта на

средства

автоматизации

учета основных

средств.

В настоящее

время появляется

все больше и

больше фирм,

занимающихся

изготовлением

и распространением

программ

автоматизации

бухгалтерского

учета. К сожалению,

освоение

приобретенных

программ является

довольно сложным

процессом, а

если на двух

предприятиях

установлены

программы

разных фирм,

то много времени

тратится на

переквалификацию

бухгалтера.

В

таком случае

можно предложить,

помимо введения

стандарта на

формы по первичному

учету основных

средств в условиях

ведения бухгалтерского

учета на компьютере,

ввести стандарт

на программное

обеспечение

бухгалтерского

назначения.

Я

полагаю, что

органом, компетентным

для разработки

такого решения

может являться

Минфин РФ в

сотрудничестве

с Комитетом

по информатизации

при президенте

РФ.

Главное,

что нужно учесть

при разработке

стандарта -

возможность

его изменения

по мере совершенствования

системы бухгалтерского

учета и предоставление

простора для

улучшения

программного

обеспечения,

чтобы не свернуть

конкуренцию

между фирмами,

работающим

в этой области.

3.2. Введение

дополнительного

контроля за

учетом основных

средств.

Введение

дополнительного

контроля за

учетом основных

средств со

стороны руководства

предприятия

я считаю очень

важным. Это

означает просмотр

руководителем

бухгалтерских

документов,

изучение им

нормативных

актов, действующих

в этой области.

Такой подход

позволит более

рационально

расходовать

средства на

приобретение

основных средств,

тратить меньше

времени на

убеждение

руководства

в необходимости

приобретения

того или иного

объекта, повысить

дисциплину

использования

основных средств

сотрудниками

предприятия.

Кроме

того, нужно

ввести анализ

эффективности

использования

основных средств,

по данным

бухгалтерского

учета под

непосредственным

контролем

руководителя

предприятия.

При этом руководитель

будет получать

более полную

картину состояния

дел на предприятии.

Глава

IV.

Практическое

применение.

Задача

№1:

Организация

приобретает

у поставщика

основное

средство

производственного

назначения —

компьютер

стоимостью

1200 у. е., в том числе

НДС — 200 у. е., на

условиях последующей

оплаты. Компьютер

будет использоваться

в деятельности,

подлежащей

налогообложению

НДС. Право

собственности

на товар переходит

в момент его

получения. В

момент оприходования

основного

средства курс

доллара составлял

28 руб., в момент

оплаты. задолженности

по варианту

А- 27руб., варианту

Б — 29руб. После

полной оплаты

основное средство

было введено

в эксплуатацию.

Решение:

В

данном случае

оплаченная

часть суммовых

разниц как

фактические

затраты по

приобретению

относятся на

счет капитальных

вложений, так

как суммовые

разницы образуются

до ввода в

эксплуатацию

основного

средства. В ПБУ

6/01 оговорено

положение о

том, что фактические

затраты на

приобретение

основных средств

определяются

с учетом положительных

и отрицательных

суммовых разниц.

В

бухгалтерском

учете будут

сделаны следующие

проводки:

Дебет 08 Кредит

60

-

28 000руб. (1000 USD x28py6/USD) —оприходован

полученный

от поставщика

объект основных

средств по

курсу на момент

оприходования

без НДС;

Дебет 19 Кредит

60

-

5600руб. (200USDx28py6/USO) —отражена

сумма НДС по

поступившему

компьютеру.

Вариант

А.

Дебет 60 Кредит

51

-

32 400руб. (1200USDx27py6/USD) —произведена

оплата счета

поставщика,

в том числе

НДС — 5400 руб. При

этом на счете

60 у покупателя

образуется

положительная

суммовая разница

1200 руб. (32 400 — 28 000 —

5600), включающая

НДС — 200 руб. Разница

положительная

для покупателя

потому, что

фактически

оплачено меньше,

чем цена, по

которой компьютер

оприходован.

Поскольку

основные средства

должны числиться

в учете по стоимости,

равной фактически

произведенной

оплате, сумма

капитальных

вложений и НДС,

первоначально

принятые к

бухгалтерскому

учету, должны

быть скорректированы

на возникшую

суммовую разницу:

Дебет 08 Кредит

60

-1000

руб. ((1200 USD — 200 USD) x

(27pyб/USD-28pyб/USD)) — красное

сторно — на

основании

бухгалтерской

справки корректируется

стоимость

капитальных

вложений с

учетом положительной

суммовой ризницы

по факту оплаты

компьютера

без НДС;

Дебет 19 Кредит

60

-

200 руб. (200 USD х(27 руб./USD —

28 руб./USD))-красное

сторно — сторнируется

сумма начисленного

НДС с учетом

положительной

суммовой разницы

по факту оплаты

компьютера;

Дебет 01 Кредит

08

-

27000руб. — отражен

ввод в эксплуатацию

объекта основных

средств на

основании акта

приема-передачи.

Дебет 68 Кредит

19

-

5400 руб. — принята

к вычету сумма

НДС по приобретенному

основному

средству, фактически

уплаченная

поставщику.

Вариант

Б.

Дебет 60 Кредит

51

-

34 800руб. (1200 USD х 29

руб./USD) —произведена

оплата поступившего

товара поставщику,

в том числе

НДС-5800 руб.

При

этом на счете

60 у покупателя

образуется

отрицательная

суммовая разница

1200 руб. (34 800 —- 28 000 —

5600), включающая

НДС —200 руб.

Так

как основное

средство к

моменту оплаты

в эксплуатацию

не введено,

отрицательная

суммовая разница

корректирует

счет капитальных

вложений:

Дебет 08 Кредит

60

-

1000 руб. ((1200 USD- 200 USD) х (29

руб./USD — 28 руб./USD)) —

на основании

бухгалтерской

справки корректируется

стоимость

капитальных

вложений с

учетом отрицательной

суммовой разницы

по факту оплаты

компьютера

без НДС;

Дебет 19 Кредит

60

-

200руб. (200USDx(29py6/USD--28py6/USD)) —

доначислен

НДС с отрицательной

суммовой разницы

по факту оплаты

компьютера;

Дебет 01 Кредит

08

-

29 000руб. — отражен

ввод в эксплуатацию

объекта основных

средств на

основании акта

приема-передачи;

Дебет 68 Кредит

19

-

5800руб. — принята

к вычету сумма

НДС по приобретенному

основному

средству, фактически

уплаченная

поставщику.

Задача

№2:

Изменим,

условия задачи

№1 и допустим,

что оплата

осуществляется

после ввода

основного

средства в

эксплуатацию.

Решение:

Суммовые

разницы, возникающие

в связи с оплатой

задолженности

поставщикам

после ввода

основных средств

в эксплуатацию

и оприходования

их на счете

01 —Основные

средства»,

первоначальную

стоимость

основных средств

не увеличивают.

Эти

суммовые разницы

учитываются

в составе

внереализационных

походов (расходов)

и отражаются

на счете 91 «Прочие

доходы и расходы»

В

бухгалтерском

учете это будет

отражено проводками,

аналогичными

проводкам 1, 2

из задачи №1.

Вариант

А.

Отражение

оплаты счета

поставщика,

как и в проводке

3 задачи №1, а далее:

Дебет

19 Кредит 60

-

200pyб (200USDx(27py6/USD — 28py6/USD)) —

красное

сторно —сторнируется

сумма НДС с

положительной

суммовой разницы

по факту оплаты

компьютера;

Дебет

68 Кредит 19

-

5400руб. — принята

к вычету сумма

НДС по приобретенному

основному

средству, фактически

уплаченная

поставщику;

Дебет

60 Кредит 91

-

1000 руб. ((1200 USD — 200 USD) х

(27py6/USD-Z8pyб/USD)) — принята

к учету в составе

внереализационных

доходов на

основании

бухгалтерской

справки положительная

суммовая разница

по факту оплаты

компьютера

без НДС.

Вариант

Б.

Дебет

60 Кредит 51

-

34 800руб. (1200 USDx29pyб/USD) —произведена

оплата поступившего

товара поставщику,

в том числе

НДС — 5800руб.;

Дебет

19 Кредит 60

-

200 руб. (200 USD х(29

руб./USD--28pyб/USD)) — доначислен

НДС с отрицательной

суммовой разницы

по факту оплаты

компьютера;

Дебет

68 Кредит 19

-

5800руб. — принята

к вычету сунна

НДС по приобретенному

основному

средству, фактически

уплаченная

поставщику;

Дебет

91 Кредит 60

-

1000 руб. ((1200 USD — 200 USD) х

(29 руб./USD —28 руб./USD) —

принята к учету

в составе

внереализационных

расходов на

основании

бухгалтерской

справки отрицательная

суммовая разница

по факту оплаты

компьютера

без НДС.

Задача

№3:

Предприятие

приобрело

оборудование

для производства

пива, требующее

монтажа. Договорная

стоимость

оборудования

составила 21000

руб. плюс НДС-

20%, включенный

в счет, составил

4200 руб. Услуги

по доставке —

3000 руб., плюс НДС-

20%, включенный

в счет — 600 руб.

Решение:

Задача

№4:

Рассчитать

амортизацию

по объекту

основных средств,

если имеются

следующие

данные: первоначальная

стоимость

объекта – 100000

руб.; полезный

срок службы

– 5 лет; годовая

норма амортизационных

отчислений

– 20%; повышающий

коэффициент

– 2.

Решение:

Расчет

амортизации:

1-й

год: 100000 · 40% (20 · 2) = 40000

руб. (остаточная

стоимость –

60000 руб.);

2-й год:

60000 · 40% = 24000 руб. (остаточная

стоимость –

36000 руб.);

3-й год:

36000 · 40% = 14400 руб. (остаточная

стоимость –

21600 руб.);

4-й год:

21600 · 40% = 8640 руб. (остаточная

стоимость –

12960 руб.);

5-й год:

12960 · 40% = 5184 руб. (остаточная

стоимость –

7776 руб.).

После

начисления

амортизации

за последний

год у основного

средства сохраняется

остаточная

стоимость,

отличная от

нуля (в данном

случае = 7776 руб.).

Эта остаточная

стоимость

соответствует

цене возможного

оприходования

материалов,

остающихся

после ликвидации

и списания

основного

средства.

Заключение:

В условиях

рыночной экономики

значительно

возрастает

роль бухгалтерского

учета как важнейшего

средства получения

полной и достоверной

информации

об имуществе

предприятия

и его обязательствах

и своевременного

доведения этих

сведений до

пользователей.

В связи с

расширением

прав предприятий

в области постановки

и ведения

бухгалтерского

учета перед

бухгалтерскими

службами возникает

проблема оптимальной

организации

учета различных

объектов: основных

средств, процессов

производства

и реализации,

расчетов, капитальных

и финансовых

вложений и др.

Данная курсовая

работа рассматривает

широкий круг

вопросов, связанных

с организацией

ведения учета

основных средств.