| Содержание

Ведение

1.Учетная политика

2.Организация бухгалтерского учета в условиях автоматизированной обработки информации

3. Основные средства

3.1. Классификация и оценка основных средств

3.2. Синтетический и аналитический учеты основных средств

3.3. Синтетический и аналитический учеты основных средств

3.4. Учет амортизации и износа основных средств

3.5. Учет ремонта основных средств

4. Классификация и оценка нематериальных активов

4.1. Учет поступления нематериальных активов

4.2. Переоценка нематериальных активов

4.3. Амортизация нематериальных активов

4.4. Уменьшение полезности нематериальных активов

4.5. Учет выбытия нематериальных активов

5.Оценка производственных запасов

5.1. Учет приобретения производственных запасов

5.2. Учет расхода материальных ценностей

6. Учет рабочего времени. Формы и системы оплаты

труда

6.1. Порядок начисления и выплаты заработной платы

6.2. Синтетический учет расчетов по оплате труда

6.3. Учет расчетов с органами социального страхования и

отчислений в Пенсионный фонд

7. Методы учета затрат на производство и

калькулирования себестоимости продукции

8. Группировка состава затрат по экономическим

элементам и статьям калькуляции

9. Готовая продукция

9.1. Учет готовой продукций на складах и в бухгалтерии

9.2. Учет отгруженной и реализованной готовой продукции, выполненных работ и оказанных услуг

10. Бухгалтерский учет операций по текущему счету и

другим счетам в банке

11. Состояние экологической безопасности

Список используемой литературы

ВВЕДЕНИЕ

Акционерное общество "" является крупным предприятием нефтеперерабатывающей и нефтехимической промышленности Украины.

В настоящее время ОАО "" перерабатывает нефть Западно-Сибирских месторождении, поступающих по трубопроводу Самара - Лисичанск. Нефть перерабатывается на укрупненных комбинированных установках ЭЛОУ-АВТ-В нр2,3. Продукция установок первичной переработки нефти частично отгружается как: целевая, а также служит сырьем для установок вторичной переработки - каталитических риформингов Л-35/11-1000 нр1 и ЛЧ-35/11-1000 нр2, гидроочисток дизельного топлива ЛЧ-24-2000 нр1,2, каталитического крекинга Г-43-107М/1.

В 1993 году введена в строи действующих I очередь установки по производству серы мощностью 30 тыс. тонн в год, в 1994 году II очередь установки по производству серы мощностью 27,66 тыс. тонн сырьем для которых служит сероводород, образующийся в процессах очистки дизельного топлива на установках гидроочистки и вакуумного газойля на секции 100 установки каталитического крекинга.

Реклама

В 1988 году введена в эксплуатацию установка переработки пироконденсата ЭП-300 до бензола.

В составе завода эксплуатируется ТЭЦ мощностью по 1420 т/час (3 котла по 420 т/час параметрами пара 140 кг/кв. см, 560 град. С и 1 котел 160 т/час с параметрами пара 20 кг/кв. см, 300 град. С) и два турбогенератора мощностью 50 Мвт и 60 Мвт.

Для хранения сырой нефти и готовой продукции на предприятии имеется товарно-сырьевое хозяйство с резервуарами объемом по 50 тыс.куб.м и по 20 тыс.куб_м соответственно.

Завод спроектирован по замкнутому циклу водопотребления без сброса сточных вод в водоемы. Поэтому в составе завода имеются две установки термического обезвреживания сточных вод, предназначенных для получения из них дистиллята для ТЭЦ и блоков оборотного водоснабжения.

В 1994 году введен в строи действующих комплекс каталитического крекинга Г-43-107М/1 для повышения глубины переработки нефти до 59%.

В апреле 1994 года на установку по производству водорода принято сырье–природный газ и получен качественный готовый продукт – водород.

В 1994 году введен в эксплуатацию комплекс производства полипропилена проектной мощностью по сырью 130 тыс. тонн, по полипропилену – 100 тыс. тонн. Производство закуплено у фирмы "Текнимонт" Италия. Строительные, и монтажные работы под "ключ" также выполнила фирма "Текнимонт" Италия. Производство предназначено для получения бесцветного гранулированного полипропилена методом стереоспецифической полимеризации пропилена при низком давлении на катализаторах Циглера-Натта. Технологический процесс предусматривает возможность получения гомополимера, статистического полимера, гетерофазного сополимера с этиленом и термополимера.

В настоящее время завод может вырабатывать следующую продукцию:

- - бензин автомобильный экспортный марки А-92 неэтилированный (ТУ 38-001165-87);

- бензин автомобильный экспортный марки А-80 неэтилированный (ТУ 38-001165-87);

- бензин экспортный технологический марки П-1 (ТУ 38.001500-88);

- дизельное топливо с содержанием серы до 0,2% и 0,5% (ГОСТ 305-82);

Реклама

- дизельное топливо утяжеленного фракционного состава с содержанием серы до 0,2% и 0,5% (ТУ 38-001355-86);

- топливо для реактивных двигателей марки ТС-1 (ГОСТ 10227-86);

- мазут топочный М-100,40 (ГОСТ 10585-75);

- топливо технологическое экспортное марки Э-4 (ТУ 38.001361-87);

- этилен (ГОСТ 25070-81);

- пропилен (ГОСТ 25043-81);

- бутилен-дивинильную фракцию (ТУ 38-402-62-123-90);

- бензол (ГОСТ 9572-77);

- жидкие продукты пиролиза (ТУ 38-10285-83);

- газ углеводородный сжиженный топливный для коммунально-бытового потребления (ГОСТ 20448-90);

- тяжелую смолу пиролиза - сырье для производства технического углерода (ТУ 38-1021256-89);

- серу техническую газовую (ГОСТ 127-76);

- гудрон – сырье для производства вязких дорожных битумов (ТУ38-5901427-94);

- полипропилен гомополимер (ГОСТ 269966-86 марки 2130 (ВС) и 2160 (ВС).

1.Учетная политика

Под учетной политикой подразумевается выбранная предприятием совокупность принципов, методов и процедур, используемых для составления и предоставления финансовой отчетности.

Учетная политика предприятия формируется ее руководителем и подлежит оформлению с помощью приказа.

Утвержденные способы ведения бухгалтерского учета на предприятии применяют с 1 января года, следующего за изданием приказа.

В АО «» были принята следующая учетная политика.

Основные средства распределять по группам, установленным пунктом 8.2 статьи 8 Закона Украины « О налогообложении предприятий» от 22.05.97 № 283/97-ВР. Суммы амортизационных отчислений отчетного периода определять путем применения норм амортизации, установленных пунктом 8.6 статьи 8 вышеуказанного Закона.

Ликвидационную стоимость основных средств не применять.

Первоначальную оценку объекта основных средств осуществлять по себестоимости согласно П(С)БУ 7. Для признания основных средств таковыми, определения срока полезного использования основных средств создать постоянно действующую комиссию в составе:

- главного механика

- главного энергетика

- заместителя главного инженера по КИП и АСУТП

- главного бухгалтера

- начальника отдела оборудования

Для ликвидации объекта основных средств и МБП создать постоянно действующую комиссию в составе:

- Директора департамента эксплуатации и промышленной безопасности - главного инженера,

- Директора департамента по развитию и капитальному строительству

- Директора финансово - экономического департамента,

- Директора департамента безопасности,

- Главного энергетика,

- Главного механика,

- Заместителя главного инженера по КИП и АСУТП,

- Главного бухгалтера,

- Главного технолога.

Установить сроки службы нематериальных активов (компьютерных программ) 3 года и применять для начисления их амортизации прямолинейный метод. Компьютерные программы должны находится в подотчете 54 цеха и сопровождаться работниками этого цеха.

Бухгалтерский учет нематериальных активов согласно П(С)БУ 8 вести по следующими группам:

- права пользования природными ресурсами;

- права пользования имуществом;

- права на знаки для товаров и услуг;

- права на объекты промышленной собственности;

- авторские и смежные права;

- гудвил;

- прочие нематериальные активы.

Первоначальную стоимость нематериального актива формировать согласно пунктам 11—17 П(С)БУ 8.

Начисление амортизации нематериальных активов осуществлять с применением прямолинейного метода.

Долгосрочные инвестиции учитывать по методу участия в капитале. При отражении в финансовом учете и в балансе стоимости долгосрочных финансовых инвестиций, учитываемых по методу участия в капитале, их стоимость увеличивать на сумму доли инвестора в прибыли ассоциированной компании и уменьшать на сумму полученных дивидендов.

Отсроченные налоговые активы определять в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия, меньше налога на прибыль, определенного с целью налогообложения.

Единицей бухгалтерского учета запасов является наименование или однородная группа (вид).

Первоначальную стоимость запасов, приобретенных за плату, определять по себестоимости запасов согласно П(С)БУ9.

Первоначальную стоимость запасов, изготовляемых собственными силами предприятия, определять согласно П(С)БУ16.

Не включаются в первичную стоимость запасов, а относятся к расходам того периода в котором они были осуществлены (установлены):

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их состояние, в котором они пригодны для использования в запланированных целях.

Запасы отражать в бухгалтерском учете и отчетности первоначальной стоимости согласно пункту 24 П(С)БУ 9.

При отпуске запасов в производство установить следующие методы списания запасов:

- При отпуске готовой продукции и товаров нефтехимии, полуфабрикатов - метод средневзвешенной себестоимости.

- При отпуске сырья, материалов, реагентов, катализаторов - метод ФИФО.

Запасы, которые не принесут предприятию экономических выгод в будущем, признавать неликвидами и списывать в бухгалтерском учете, а при составлении финансовой отчетности согласно П(С)БУ 9 не отражать в балансе, а учитывать на забалансовом счете 07.

На стоимость малоценных и быстроизнашивающихся предметов, учитываемых на счете 11, начислять износ и учитывать их на счете 11 до полного износа и списания вследствие непригодности к эксплуатации. Сумму износа отражать на субсчете 132.

Стоимость малоценных и быстроизнашивающихся предметов (учитываемых на счете 22 и списываемых сразу при отпуске в эксплуатацию), переданных в эксплуатацию, исключать из состава активов (списывать с баланса на счета учета расходов). С целью обеспечения сохранения ответственными лицами указанных предметов в эксплуатации организовать должный контроль за их движением (в частности, оперативный учет в количественном выражении) по местам эксплуатации в течение срока их фактического использования.

Дебиторскую задолженность признавать активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма.

Текущую дебиторскую задолженность за продукцию, товары, работы, услуги включать в итог баланса по чистой реализационной стоимости, равной сумме дебиторской задолженности за вычетом сомнительных и безнадежных долгов.

Величину резерва сомнительных долгов на 2001 год установить на уровне 5% дебиторской задолженности по состоянию на 01.01.2001.

Денежными средствами и их эквивалентами в финансовой отчетности согласно П(С)БУ 4 считать денежные средства на расчетном счете, денежные средства в кассе предприятия, денежные средства в пути и депозитные сертификаты сроком на 3 месяца.

К расходам будущих периодов относить предварительно уплаченную арендную плату, суммы за подписку периодических изданий, предварительно оплаченные рекламные услуги и все другие расходы, касающиеся следующего отчетного периода.

Обязательства отражать только тогда, когда актив получен или когда предприятие заключает безотказное соглашение приобрести актив.

Отсроченные налоговые обязательства признавать в случае, если налоговое обязательство по декларации о прибыли предприятия меньше налога на прибыль, определенного согласно финансовому учету.

В состав доходов будущих периодов включать суммы доходов, начисленных на протяжении текущего или предыдущих отчетных периодов, которые будут определены в следующих отчетных периодах.

Доходы и расходы включать в состав отчета о финансовых результатах на основании принципов начисления и соответствия и отражать в бухгалтерском учете и финансовых отчетах тех периодов, к которым они относятся.

Товары, переданные на комиссию, не считать реализованными в момент передачи комиссионеру, поэтому данный момент не считать моментом возникновения доходов.

Классификацию расходов на производство проводить согласно П(С)БУ 16

В производственную себестоимость продукции включать:

- прямые расходы;

- производственные накладные расходы (постоянные и переменные).

Общепроизводственные затраты цехов распределять между отдельными технологическими процессами (установками) пропорционально сумме амортизации и заработной плате, отнесенных на технологические процессы установки по прямому назначению,

При распределении общепроизводственных затрат на распределенные и нераспределенные в ОАО «», исходя из финансового плана на 2001 год, устанавливает следующую среднемесячную нормальную мощность загрузки оборудования:

- ЭЛОУ - АВТ -2 - переработка 359, 1 тыс. тн. сырой нефти и газового конденсата;

- ЛЧ-35-11/1000-2 - переработка бензина 49,4 тыс. тн;

- ЛЧ-24/2000-2 - переработка 89, 1 тыс. тн. прямогонного дизельного топлива и керосина;

- Установка приготовления серы - выработка 1, 1 тыс. тн. серы;

- Каталитический крекинг - переработка 90, 7 тыс. тн. вакуумного газойля;

- Цех приготовления полипропилена - выработка 3,3 тыс. тн. полипропилена.

Распределенные общепроизводственные затраты относятся на себестоимость производства продукции и услуг переработки сырья, а нераспределенные включаются в состав себестоимости реализованной продукции (работ, услуг).

Расходы, не связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции, являются расходами отчетного периода.

Классификацию. административных расходов и расходов на сбыт осуществлять согласно П(С)БУ16.

Утвердить систему оплаты труда согласно коллективному договору предприятия.

Осуществлять ведение бухгалтерского учета с применением журнально-ордерной системы.

Осуществлять налоговый учет в соответствии с действующим законодательством Украины.

Утвердить прилагаемый график документооборота первичных бухгалтерских документов (приложение № 2).

Финансовые результаты отражаются на счете «79». По кредиту счета 79 «Финансовые результаты» отражаются сумма в порядке закрытия счетов учета доходов, по дебету - сумма в порядке закрытия счетов учета расходов, так же надлежащая сумма начисленного налога на прибыль. Сальдо счета при его закрытии снимается на счет 44 «Перераспределение прибыли (непокрытые убытки) по истечении отчетного года.

Отделу делопроизводства данный приказ довести до сведения всех директоров департаментов.

Контроль за выполнением данного приказа возложить на директора финансово - экономического департамента.

2. Организация бухгалтерского учета в условиях автоматизированной обработки информации

Современный бухгалтер занимает одно из ведущих мест в управлении предприятием. Он занимается не только ведением бухгалтерских счетов, но и осуществляет большую работу, включающую планирование, контроль, оценку, обзор деятельности, проводит аудит и разработку управленческих решений относительно хозяйственной деятельности предприятия.

Необходимым условием совершенствования управления является коренная реконструкция его технической и информационной базы на базе автоматизированной системы учета с использованием автоматизированных рабочих мест бухгалтера (АРМБ). Одной из важнейших задач является дальнейшее развитие и совершенствование информационных систем предприятий с использованием современных методов управления и технических средств.

В настоящее время на предприятии применяется автоматизированная система учета на базе современных средств вычислительной техники, которая позволяет обеспечить:

- выполнение контрольных и аудиторских задач с целью получения необходимой информации об имеющихся отклонениях;

- получение полное и своевременное удовлетворение информационных потребностей пользователей;

- автоматизированным путем готовых компьютерных управленческих решений;

- анализ и прогнозирование хозяйственно-финансовой деятельности предприятия.

Применение вычислительных машин на предприятии привело к радикальным изменениям в организационной структуре и процессе принятия решений руководством. Многие виды работ на уровне среднего руководства были объединены или вообще исключены. Модели принятия решений претерпевали изменения обычно в направлении централизации. Применение вычислительных машин дало большой эффект в принятии однообразных и типовых управленческих решений на основе уже имеющейся информации учета, но не повлияло на такие области принятия решения в управлении, как определение задачи, установление цели, внедрение решений и оценка результатов, которые требуют от руководства большой творческой работы.

В результате вычислительные машины освободили руководителей среднего уровня от принятия однообразных решений и ведения бумажной работы и таким образом дали им возможность сосредоточиться на творческих задачах. Вычислительные машины привели к централизации организационной структуры и процесса принятия решения.

Распределенная система обработки данных позволяет руководителям высшего звена своевременно контролировать деятельность подразделений, а руководителям подразделений — оперативно подводить итоги работы и вовремя принимать необходимые меры.

В общесистемном плане методологические аспекты автоматизированного бухгалтерского учета затрагивают следующие вопросы:

- машинное формирование первичной учетной информации — документов и носителей;

- машинное ведение аналитического и синтетического учетов;

- машинное ведение сводного учета, составление периодической и годовой отчетностей;

- машинную реализацию информационно-справочного обеспечения, контрольно-аналитических функций бухгалтерского аппарата;

- машинное формирование управленческих решений;

- машинную реализацию передачи итоговой информации системы автоматизированного бухгалтерского учета для системного использования в управлении, т.е. информационного обеспечения управления данными о результатах хозяйственной деятельности предприятия, организации, возникающими в сфере бухгалтерского учета.

К основным методологическим принципам автоматизации бухгалтерского учета на базе АРМ бухгалтера (АРМБ), призванным обеспечить единство приемов (способов) разработки и функционирование ее как единой системы, необходимо отнести:

- децентрализованную организационную форму эксплуатации средств автоматизации в местах возникновения учетной информации, непосредственно в бухгалтериях и других службах, где возникает и используется первичная учетная информация о хозяйственных операциях, подлежащих отражению в бухгалтерском учете;

- использование функционального содержания автоматизированной формы бухгалтерского учета, директивных указаний по вопросам его организации и методологии, обеспечивающих единую методологическую основу его ведения;

- автоматизацию составления документов первичного учета на бумажном и машинных носителях на участках и службах с массовым характером возникновения хозяйственных операций и передачу этих данных бухгалтеру соответствующего участка учета для автоматизированного ввода и отражения данных в бухгалтерском учете;

- эксплуатацию средств автоматизации обработки учетной информации — ПЭВМ должны использовать непосредственно учетные работники в условиях функционирования АРМБ;

- организационную структуру внутримашинного информационного фонда задач бухгалтерского учета, адекватную структуре внешнего документного хранения данных бухгалтерского учета в учетных регистрах в виде машинных информационных таблиц, отражающих наборы машинных первичных документов, наборы машинных документов-регистров бухгалтерского учета;

- формирование управленческой, учетной, контрольной и аудиторской информации в запросном режиме в доступном и удобном виде;

- создание автоматизированных рабочих мест бухгалтера с полностью автоматизированной системой расчетов и отображением информации с предложениями о принятии управленческих решений;

- создание информационного языка показателей учета, контроля и аудита для автоматизированного формирования запросной информации;

- формирование диагноза и ближайших целей, выработку путей достижения целей без учета резервов и с учетом резервов предприятия.

Концепция децентрализованной обработки учетной информации нашла отражение в широком и массовом создании АРМБ различных категорий.

Основная концепция построения АРМБ заключается в децентрализованной автоматизированной обработке информации на рабочих местах учетного работника, создании персональных баз данных, знаний, целей, локальных, глобальных сетей на базе персональных ЭВМ.

Безбумажная технология функционирования позволяет использовать АРМБ для решения оперативных вопросов в реальном масштабе времени.

АРМБ является структурной составляющей автоматизированных систем управления, персональным средством для планирования, управления, учета, контроля, обработки данных, подготовки и принятия решений.

Принцип модульности допускает сопряжение АРМБ с другими элементами системы, а также встраивание в действующие системы с минимальными затратами и без прерывания функционирования последней.

АРМБ — элемент системы автоматизации бухгалтерского учета, все обеспечивающие подсистемы которой согласованы между собой.

С учетом эргономических требований создаются АРМБ, которые обеспечивают комфортные условия труда.

На предприятии разрабатываются три категории АРМБ в соответствии с основными функциями учетных работников и использованием персональных ЭВМ с соответствующими техническими характеристиками.

При автоматизированном решении учетных задач управленческий персонал выполняет в основном работы, связанные непосредственно с осуществлением методологических, контрольных и аналитических функций, составлением в установленном порядке бухгалтерской отчетности, а также со сбором, регистрацией, подготовкой на машинном носителе первичной информации с использованием ПЭВМ, передачей системе обработки данных информации на машинном носителе.

При этом соответствующие управленческие службы (бухгалтерия, цехи, отделы) несут полную ответственность за передачу соответствующей информации, подготовленной в виде документов или машинных носителей, а бухгалтерия, помимо этого, несет общую ответственность за организацию и ведение бухгалтерского учета на предприятии. В процессе автоматизированного решения учетных, контрольных и аналитических задач взаимодействие между бухгалтерией, цехами, отделами и системой обработки данных осуществляется следующим образом.

С использованием информационной системы соответствующие работники учета, участвующие в автоматизированном решении комплекса учета и в автоматизированном решении комплекса задач, выписывают первичные документы на ПЭВМ и по определенной цепочке заполняют данные. Одновременно с выпиской первичных документов на ПЭВМ производится перенос информации на машинный носитель. В соответствии с установленным на предприятии регламентным режимом работники учета передают системе обработки данных информацию, подлежащую обработке на машинном носителе, и дополнительные данные для контроля правильности информации на машинном носителе.

Система обработки данных по мере получения информации на машинных носителях производит ее соответствующую обработку, которая включает создание и контроль информационных данных на ЭВМ большей мощности. В процессе контроля выдаются диагностические сведения об обнаруженных ошибках. Отконтроллированные данные загружаются в информационную базу, после чего используются для решения учетных, аналитических, контрольных и аудиторских задач.

Реальные учетный, контрольный и аналитический процессы распределены по рабочим местам на территории предприятия и осуществляются в конкретных организационно-технических условиях. Поэтому важным является анализ структуры рабочих мест как основы последующего формирования структуры АРМ. В результате анализа организация учетного контрольного и аналитического процессов представляется в виде некоторой схемы рабочих мест, отражающей их взаимодействие при осуществлении реализации учетных, контрольных и аналитических функций. В эту схему должны входить рабочие места работников, функциональные обязанности которых в какой-либо мере связаны с видами учета, контроля и анализа. К ним относятся не только лица, осуществляющие документирование, систематизацию, обобщение данных, контрольные или аналитические функции, по также и технический персонал.

Эти места должны рассматриваться в качестве потенциальных для организации АРМБ. Несмотря на то, что значительная часть названного персонала организационно не связана с бухгалтерией, она обязана выполнять все указания главного бухгалтера предприятия по организации и ведении учета.

Поэтому организационная подчиненность не является фактором, ограничивающим состав мест, где могут быть установлены АРМБ, которые в той или иной мере обеспечивают автоматизацию учета, контроля и анализа.

На рабочих местах бухгалтерских работников весь комплекс работ связан с ведением учета, контроля и анализа, в то время, как для остального персонала функции, связанные с бухгалтерским учетом, не являются основными и занимают лишь часть их времени. Очевидно, что организация АРМБ для такой категории персонала целесообразна лишь при условии использования АРМБ и для выполнения их основных функций. В частности автоматизация рабочих мест работников структурных, подразделений, осуществляющих документирование хозяйственных операций, в большинстве случаев целесообразна лишь при условии комплексной автоматизации всех учетных, контрольных и аналитических функций.

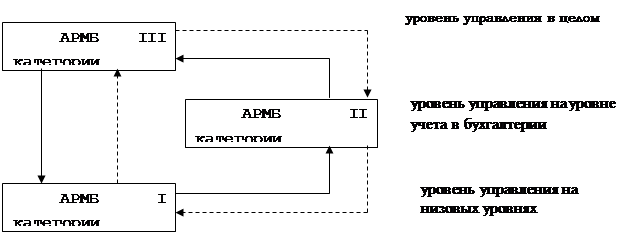

Распределенная система обработки данных в условиях функционирования АРМ бухгалтера строится по функциональным признакам АРМБ с выделением следующих трех уровней управления:

- высшего (АРМ бухгалтера III категории) — управления на уровне предприятия;

- среднего (АРМ бухгалтера II категории) — управления на уровне участков учета;

- низшего (АРМ бухгалтера I категории) — непосредственного управления деятельностью цеха, участка, бригады, склада, кладовой, отдела и т.д.

На схеме 1 представлено распределение АРМБ по уровням управления.

Три уровня системы управления охватывают всю совокупность проблем по учету, контролю, аудиту и анализу хозяйственной деятельности.

Схема 2.1. Распределение АРМБ по уровням управления.

АРМБ I категории предназначено для формирования и подготовки первичной информации, которая формируется непосредственно на местах возникновения информации (в цехах, складах и т.д.), а также решения необходимых задач по структурным подразделениям.

АРМБ II категории предназначено для контроля прохождения первичной информации, организации регламентных и запросных учетных, контрольных и аналитических задач.

АРМБ III категории предназначается для анализа работы структурных подразделений и предприятия в целом, обобщения сводных данных, связанных с решением регламентных задач по составлению оперативной и периодической отчетностей, осуществления оперативного контроля по использованию трудовых, материальных и денежных ресурсов, соблюдения действующих норм материальных и трудовых затрат, выявления отклонений от действующих систем нормирования или планирования, управленческого учета, моделирования учетными данными. Данное АРМБ информационно взаимосвязано как с удаленными сетевыми устройствами, находящийся в филиалах, так и с отраслевыми, территориальными, межотраслевыми автоматизированными информационными системами, а также глобальными информационными системами (сети Internet).

В автоматизации учета с распределенными базами данных выделяются следующие факторы:

- сочетание централизации и децентрализации управления средствами;

- выбор оптимальной структуры распределенных баз данных;

- рациональное размещение между ними задач и вопросов;

- обеспечение достоверности передаваемой и обрабатываемой учетной информации.

3. Основные средства

3.1. Классификация и оценка основных средств

К основным средствам относятся материальные активы, которыми предприятие владеет с целью использования их а процессе производства или снабжения товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых превышает один год (или операционного цикла, если он превышает год).

В состав основных средств включаются: земельные участки; здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструменты, приспособления и производственный и хозяйственный инвентарь (кроме объектов, учитываемых в составе материальных средств); рабочий и продуктивный скот; многолетние насаждения; прочие основные средства.

К основным средствам относятся также капитальные вложения в улучшение земель (мелиоративные, осушительные, ирригационные и другие работы).

Не относятся к основным средствам и учитываются на предприятиях как средства в обороте:

- предметы со сроком службы менее одного года независимо от их стоимости;

- предметы стоимостью до 15 необлагаемых минимумов доходов граждан за единицу по цене приобретения независимо от срока службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, рабочего и продуктивного скота, которые являются явными средствами независимо от их стоимости. Предельная стоимость предметов, не относящихся к основным средствам, может изменяться на основании изданных нормативных актов;

- специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от стоимости;

- специальная одежда, специальная обувь независимо от их стоимости и срока службы;

- форменная одежда, предназначенная для выдачи работкам предприятия, а также одежда и обувь в учреждениях здравоохранения, просвещения, социальной защиты, содержался за счет бюджета, независимо от стоимости и срока службы;

- временные (не титульные) сооружения, приспособления устройства, затраты на возведение которых включаются в себестоимость строительно-монтажных работ;

- тара для хранения товарно-материальных ценностей на ладах или для осуществления технологических процессов стоимостью в границах лимита (15 необлагаемых минимумов) стоимости приобретения или изготовления;

- предметы, предназначенные для выдачи напрокат, независимо от стоимости.

Бухгалтерский учет основных фондов организуется в соответствии с типовыми классификациями основных фондов. Эти типовые классификации предназначаются для установления единообразной их группировки в учете. В соответствии с существующей системой учета в Украине. Действует следующий порядок классификации: по отраслевому признаку, по характеру участия в процессе производства, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и т.д.) позволяет получить данные об их стоимости в разрезе отраслей,

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные.

Производственные основные фонды

функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт частями, по мере износа.

К производственным основным фондам относятся: здания производственного назначения, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, прочие машины и оборудование, транспортные средства, инструмент, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, прочие основные средства.

Непроизводственные основные средства

непосредственно не участвуют в процессе производства. В процессе эксплуатации они изнашиваются постепенно и утрачивают свою стоимость по мере износа. К непроизводственным основным средствам относятся: здания и сооружения жилищно-коммунального и культурно-бытового назначения, транспортные средства, оборудование, инструменты и прочие основные средства непроизводственного назначения для обслуживания жилищных, коммунальных и культурно-бытовых нужд населения.

По видам основные средства предприятия подразделяются на следующие группы: земельные участки; здания и сооружения; машины и оборудование; транспортные средства; инструменты, приспособления и инвентарь; рабочий и продуктивный скот; многолетние насаждения; прочие основные средства.

Классификация основных средств по видам положена в основу их аналитического учета.

Аналитический учет основных средств ведется по каждому объекту отдельно.

По принадлежности основные средства подразделяются на собственные и арендованные.

По признаку использования — на находящееся в эксплуатации (действующие); в реконструкции и технической реконструкции; в запасе (резерве); на консервации.

Объект основных средств признается как актив тогда, существует вероятность, что предприятие получит в буем экономические выгоды, связанные с использованием актива, и его оценка может быть достоверно определена.

Основные средства в бухгалтерском учете учитываются по первоначальной стоимости. Первоначальная стоимость основ-средств определяется на основании таких фактических затрат:

- сумм, уплаченных в соответствии с договором, заключенным с поставщиком или продавцом;

- сумм, уплаченных организациям за осуществление работ договорам строительного подряда и другим договорам;

- сумм, уплаченных организациям за информационные и консультативные услуги, связанные с приобретением основах средств;

- регистрационных сборов, государственной пошлины и аналогичных платежей, осуществленных в связи с приобретением (получением) основных средств;

- уплаченных пошлин, налогов и других обязательных платежей, связанных с приобретением (созданием) основных средств, которые не возмещаются предприятию;

- вознаграждения посредническим организациям, через которые были приобретены основные средства;

- расходов на страхование рисков, связанных с доставкой основных средств;

- расходов на установку, монтаж, настройку и налаживание основных средств;

- административных и других расходов, непосредственно связанных с приобретением (созданием) основных средств и приведением их в рабочее состояние.

Бесплатно полученные основные средства оцениваются по справедливой стоимости на дату получения.

Первоначальная стоимость объекта основных средств, полученного в результате обмена на приобретенный объект, приравнивается к остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, является его справедливой стоимостью.

Справедливая стоимость

— это сумма, по которой могут быть осуществлены обмен актива или оплата обязательств результате операций между заинтересованными и независимыми сторонами.

Разница между справедливой и остаточной стоимостью переданного объекта включается в состав затрат отчетною периода.

Первоначальная стоимостью объекта основных средств приобретенного в обмен (или частичный обмен) на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, скорректированного на сумму денежных средств или их эквивалентов, которая была передана (получена) в процессе обмена.

Первоначальная стоимость основных средств увеличивается на сумму затрат, связанных с улучшением объекта (модернизацией, достройкой, дооборудованием, реконструкцией и т.д.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от его использования. Затраты, произведенные для получения будущих экономических выгод, первоначально ожидаемых от использования объекта основных средств, включаются в состав затрат отчетного периода.

3.2. Синтетический и аналитический учеты основных средств

В соответствии с Планом счетов учет основных средств в АО “ ” ведется счете 10 "Основные средства".

Счет 10 "Основные средства" имеет следующие субсчета:

| 101

|

Земельные участки

|

| 102

|

Капитальные затраты на улучшение земель

|

| 103

|

Здания и сооружения

|

| 104

|

Машины и оборудование

|

| 105

|

Транспортные средства

|

| 106

|

Инструменты, приборы и инвентарь

|

| 107

|

Рабочий и продуктивный скот

|

| 108

|

Многолетние насаждения

|

| 109

|

Прочие основные средства

|

На счете 10 "Основные средства" осуществляются учет и обобщение информации о наличии и движении собственных или полученных на условиях финансового лизинга объектов арендованных целостных имущественных комплексов, которые, отнесены в состав основных средств.

По дебету счета 10 "Основные средства" отображаются записи по поступлению основных средств на баланс предприятия, которые учитываются по первоначальной стоимости; суммы затрат, связанная с улучшением объекта, которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта; сумма дооценки; остаточной стоимости объекта основных средств. По кредиту отображаются выбытие основных средств вследствие продажи, бесплатной передачи или несоответствия критериям определения активом, а также, в случае частичной (ликвидации объекта основных средств, сумма уценки основах средств.

Аналитический учет основных средств ведется по каждому инвентарному объекту. Отдельным инвентарным объектом является законченное устройство со всеми приспособлениями и принадлежностями или конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Инвентарным объектом считается также отдельный комплекс конструктивно соединенных предметов одного или разнообразного назначений, имеющих для обслуживания общие приспособления и принадлежности, общее управление, единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно. В зависимости от видов основных средств аналитический учет ведется на инвентарных карточках учета основных средств (типовая форма № 03-6, приложение 3.2.1).

Аналитический счет отражает техническую и экономическую характеристики объекта, его местонахождение, первоначальную оценку и переоценку по восстановительной стоимости, а также норму амортизационных отчислений. В аналитическом учете отражают все изменения, произошедшие за время эксплуатации основных средств. Аналитические счета группируются по местам, где находятся основные средства, по материально ответственным лицам, по методам начисления амортизации, по группам и видам, по отраслевому признаку, по принадлежности, по признаку использования.

Инвентарная карточка открывается на каждый инвентарный объект. Если инвентарный объект включает в себя отдельные приспособления и принадлежности, составляющие с ним одно целое, то в этой же карточке приводится перечень таких частей.

Заполнение инвентарных карточек производится на основе первичной документации: актов приема-передачи основных средств, технических паспортов и других документов по приобретению, сооружению, перемещению и ликвидации объектов основных средств.

Инвентарные карточки сверяются с данными синтетического учета.

Для пообъектного учета фондов в местах нахождения у материально ответственных лиц ведутся инвентарные списки основных средств (типовая форма № 03-9, приложение 3.2.2).

Для обеспечения надлежащего учета основных средств им в момент приема в эксплуатацию присваивается инвентарный номер. Инвентарный номер присваивается на весь период эксплуатации объекта до его списания. Нумерация инвентарных объектов строится по серийно-порядковой системе.

Основанием для бухгалтерских записей по учету движения и остатков основных средств, а также операций, связанных с их текущей эксплуатацией, служат первичные документы.

Документы, являющиеся основанием для бухгалтерских записей по учету основных средств, должны отвечать следующим требованиям: четкое и полное заполнение всех граф и реквизитов, наличие подписей лиц, ответственных за оформление данной операции; ссылки на решения, постановления или приказы, на основании которых произведены прием, передача, списание, перемещение или переоценка основных средств. Кроме того, в документах на поступление и списание основных средств обязательно должны быть указаны их стоимость, сумма износа и установленный для данного объекта процент амортизации.

3.3. Синтетический и аналитический учеты основных средств

Основные средства на предприятия поступают в результате капитальных вложений, безвозмездной передачи от других предприятий, в порядке покупки готовых объектов, приобретения за плату или в результате строительства новых объектов основных средств, реконструкции, расширения и технического перевооружения действующих производственных мощностей, взносов в уставный капитал, получения в результате обмена, выявления неучтенных основных средств в результате проведенной инвентаризации и пр.

Бухгалтерский учет затрат на изготовление, сооружение, приобретение инвентарных объектов основных средств, на реконструкцию, модернизацию, техническое перевооружение осуществляется на счете 15 "Капитальные инвестиции".

Оборудование, переданное в монтаж

, отражается бухгалтерской проводкой: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 205 "Строительные материалы".

Сумма затрат, понесенных при монтаже; выполняемом подрядным способом, отражается бухгалтерской проводкой: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 63 "Расчеты с поставщиками и подрядчиками".

Одновременно формируется бухгалтерская запись на сумму НДС: Дебет счета 641 "Расчеты по налогам". Кредит счета 63 "Расчеты с поставщиками и подрядчиками".

При выполнении работ хозяйственным способом формируются бухгалтерские записи: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счетов 661 "Расчеты по заработной плате", 65 "Расчеты по страхованию", 20 "Производственные запасы"

и т. д.

При вводе основных средств в эксплуатацию на сумму затрат, произведенных на изготовление, сооружение, покупку, осуществляется бухгалтерская запись: Дебет счета 10 'Основные средства". Кредит счета 152 "Приобретение (изготовление) основных средств".

В условиях разнообразия форм собственности и развития рыночных отношений уставный капитал увеличивается (кредитуется) на величину поступивших основных средств только в случае, если стоимость является взносом одного из собственников предприятия в его уставный капитал (для предприятий с негосударственной формой собственности).

На стоимость основных средств, полученных от учредителей,

определенную при создании уставного капитала предприятия с негосударственной формой собственности, осуществляется бухгалтерская проводка:

Дебет счета 46 "Неоплаченный капитал"

Кредит счета 40 "Уставный капитал".

На сумму фактически внесенных основных средств учредителем в счет паевых взносов по первоначальной стоимости:

Дебет счета 10 "Основные средства"

Кредит счета 46 "Неоплаченный капитал".

При этом необходимо иметь в виду, что расходы на транспортировку, монтаж основных средств, которые внесены в уставный капитал, отображаются следующей проводкой:

Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 685 "Расчеты с прочими кредиторами".

Одновременно формируется бухгалтерская запись на сумму НДС: Дебет счета 641 "Расчеты по налогам". Кредит счета 685 "Расчеты с прочими кредиторами".

Приобретение основных средств за плату

отражается следующими бухгалтерскими записями: на сумму согласно договору покупки: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 63 "Расчеты с поставщиками и подрядчиками".

Одновременно формируется бухгалтерская запись на сумму НДС: Дебет счета 644 "Налоговый кредит". Кредит счета 63 "Расчеты с поставщиками и подрядчиками".

Затраты предприятия на приобретение основных средств (регистрационные, транспортные, информационные услуги и т.д.) отражаются в бухгалтерском учете записями: Дебет счета 15 "Капитальные инвестиции". Кредит счета 685 "Расчеты с другими кредиторами";

одновременно делается запись: Дебет счета 641 "Расчеты по налогам". Кредит счета 685 "Расчеты с другими кредиторами".

Ввод в эксплуатацию производится путем формирования бухгалтерской проводки: Дебет счета 10 "Основные 'средства". Кредит счета 15 "Капитальные инвестиции".

Основные средства, полученные безвозмездно

, отражаются в бухгалтерском учете проводкой: Дебет счета 10 "Основные средства". Кредит счета 424 "Безвозмездно полученные необоротные активы".

Признание дохода, полученного от безвозмездной передачи основных средств, отражается бухгалтерской записью: Дебет счета 424 "Безвозмездно полученные необоротные активы". Кредит счета 745 "Доход от безвозмездно полученных активов".

При приобретении основных средств, которые были обменены на неподобные объекты,

в бухгалтерском учете формируются записи: на сумму основных средств, полученных в обмен на готовую продукцию: Дебет счета 15 "Капитальные

инвестиции". Кредит счета 701 "Доходы от реализации готовой продукции".

На себестоимость готовой продукции делается бухгалтерская проводка: Дебет счета 90 "Себестоимость реализации", Кредит счета 26 "Готовая продукция".

Ввод в эксплуатацию полученных основных средств оформляется бухгалтерской проводкой: Дебет счета 10 "Основные средства", Кредит счета 15 "Капитальные инвестиции".

При приобретении объектов основных средств у частных лиц

все затраты по оформлению купли-продажи (стоимость регистрации договора купли-продажи в органах власти, услуги нотариуса и.д.) оформляются бухгалтерскими записями: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 371 "Расчет по выданным авансам".

Суммы, начисленные в Пенсионный фонд согласно действующему положению, отражаются в бухгалтерском учете записью: Дебет счета 152 "Приобретение (изготовление) основных средств". Кредит счета 651 "Расчеты по пенсионному обеспечению".

Передача объекта основных средств по акту оформляется бухгалтерской записью: Дебет счета 152 "Приобретение' (изготовление) основных средств", Кредит счета 371 "Расчет по выданным авансам".

Оплата продавцу объекта основных средств осуществляется записью: Дебет счета 371 "Расчеты по выданным авансам", Кредит счетов 30 "Касса", 31 "Счета в банках".

Ввод в эксплуатацию купленных основных средств в сумме всех затрат на покупку отражается в учете записью: Дебет счета 10 "Основные средства". Кредит счета 152 "Приобретение (изготовление) основных средств".

Выявленные неучтенные основные средства при проведении инвентаризации

зачисляются на баланс предприятия бухгалтерской записью: Дебет счета 10 "Основные средства", Кредит счета 746 "Прочие доходы от обычной деятельности".

Зачисление в состав основных средств объектов осуществляется путем оформления акта приема-передачи (внутреннего перемещения) основных средств (форма № 03-1) (приложение 3.3.1). Данный акт составляется на каждый отдельный инвентарный объект. Акт приема-передачи вместе с технической документацией передается в бухгалтерию предприятия, которая открывает соответствующую инвентарную карточку.

Корреспонденция счетов по учету поступления основных средств приведена в таблице 3.3.1.

Таблица 3.3.1

Корреспонденция счетов по учету поступления основных средств

Содержание хозяйственной операции

|

Корреспонденция счетов

|

Дебет

|

Кредит

|

| Паевые взносы, которые должны быть внесены учредителями в уставный капитал

|

46

|

40

|

| Оприходованы основные средства или другие необоротные материальные активы, внесенные фактически учредителями согласно учредительским докентам

|

10, 11

|

46

|

| На сумму, подлежащую уплате поставщикам за купленные основные средства или другие необоротные материальные активы

|

15

|

63

|

| На сумму услуг, связанных с приобретением основных средств или других необоротных материальных активов

|

15

|

685

|

| Одновременно начислена сумма НДС на услуги, связанные с приобретением основных средств или других необоротных материальных активов

|

641

|

685

|

| Сумма затрат, понесенных при выполнении проектных, строительно-монтажных работ сторонними организациями

|

15

|

63

|

| Сумма затрат на сооружение и изготовление основных средств или других необоротных материальных активов, выполняемых хозяйственным способом

|

15

|

23,65, 66, 205

|

| Погашение задолженности за основные средства или другие необоротные материальные активы

|

63

|

30,31

|

| Безвозмездное поступление основных средств или других необоротных материальных активов

|

10,11

|

424

|

| Получение основных средств или других необоротных материальных активов за счет обмена на готовую продукцию товаров, работ, услуг

|

15

|

701,702, 703

|

| Оприходование основных средств или других необоротных материальных активов

|

10, 11

|

15

|

| Оприходование основных средств или других необоротных материальных активов, ранее не включенных в баланс предприятия

|

10, 11

|

746

|

| Перевод в состав основных средств или других необоротных активов малоценных и быстроизнашивающихся предметов

|

10, 11

|

113

|

| Одновременно на сумму износа МБП

|

132

|

131

|

| Перемещение основных средств или других необоротных материальных активов внутри предприятия от одного материально ответственного лица к другому

|

10, 11

|

10, 11

|

3.4. Учет амортизации и износа основных средств

Все основные средства, кроме земли, подвержены физическому и моральному износу, то есть под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства и приходят в негодность. Физический износ частично можно восстановить, произведя ремонт, реконструируя и модернизируя основные средства, но со временем затраты на ремонт не окупаются, что приводит к нецелесообразности их эксплуатации. Моральный износ проявляется в том, что основные средства по своей конструкции, производительности, расходам на эксплуатацию и обслуживание отстают от более новых конструкций, а главное — они не могут выпускать продукцию такого качества и в количестве, в которых можно выпускать ее на более совершенном оборудовании. Это требует замены устаревших объектов основных средств более совершенными.

Средства на возмещение затрат на приобретение и создание новых основных средств могут быть получены только от реализации продукции, выпускаемой на предприятии. В стоимость данной готовой продукции включается также частичное погашение стоимости действующих основных средств. Постепенное перенесение стоимости основных средств на готовый продукт и накопление денежного фонда для замены изношенных объектов называется амортизацией.

Амортизация — это систематическое разделение стоимости основных средств, которая амортизируется на протяжении срока их полезного использования (эксплуатации).

Амортизации подлежат все объекты основных средств, кроме земли.

При определении срока полезного использования объекта основных средств следует учитывать Такие факторы, как:

- ожидаемое полезное использование объекта предприятием с учетом его мощности или продуктивности;

- предполагаемый физический и моральный износ;

- правовые или подобные ограничения использования объекта.

Срок полезного использования объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от этого объекта. Амортизация объекта основных средств начисляется исходя из нового срока полезного использования начиная с месяца, наступающего за месяцем изменения срока полезного использования.

В соответствии с приказом об учетной политике, на ОАО «» применяется налоговый метод начисления амортизации основных средств.

Потери от уменьшения полезности объекта основных средств предприятия включаются в состав затрат отчетного периода, накапливаются на протяжении срока полезного использования этих объектов и отображаются в балансе в составе износа основных средств. Начисление амортизации производится ежемесячно.

Для накопления информации об амортизации в бухгалтерском учете используется счет 13 "Износ необоротных активов". Данный счет имеет следующие субсчета:

- 131 Износ основных средств;

- 132 Износ прочих необоротных материальных активов;

- 133 Износ нематериальных активов.

На субсчете 131 "Износ основных средств" отображается начисление амортизации необоротных активов, учет которых ведется на счете 10 "Основные средства".

На субсчете 132 "Износ прочих необоротных активов" отображается начисление амортизации необоротных активов, учет которых ведется на счете 11 "Прочие необоротные материальные активы".

На субсчете 133 "Износ нематериальных активов" отображается начисление амортизации нематериальных активов, учет которых ведется на счете 12 "Нематериальные активы".

Амортизационные отчисления относятся на затраты производства (обращения) ежеквартально, которые определяются как четвертая часть годовой суммы.

Суммы, ежемесячно начисленные исходя из расчета 1/3 квартальных отчислений, переносятся на продукт в результате их износа и служат источником прежде всего простого воспроизводства основных средств.

Начисление амортизационных отчислений производят с одновременным начислением амортизации и износа основных средств обособленно, при этом производятся следующие бухгалтерские проводки:

- начисление амортизационных отчислений основных средств (объектов производственного назначения) предприятием, не использующим счета класса 8 "Затраты по элементам":

- Дебет счета 23 "Производство" или счета 91 "Общепроизводственные расходы". Кредит счета 131 "Износ основных средств";

- начисление амортизационных отчислений основных средств (объектов, которые обеспечивают сбыт продукции) предприятием, не использующим счета класса 8 "Затраты по элементам": Дебет счета 93 "Расходы на сбыт". Кредит счета 131 "Износ основных средств";

- начисление амортизационных отчислений основных средств (объектов, которые используются для научных исследований и разработок) предприятием, не использующим счета класса 8 "Затраты по элементам": Дебет счета 941 "Расходы на исследования и разработки". Кредит счета 131 "Износ основных средств";

- начисление амортизационных отчислений основных средств (объектов общехозяйственного назначения) предприятием, не использующим счета класса 8 "Затраты по элементам": Дебет счета 92 "Административные расходы". Кредит счета 131 "Износ основных средств";

- начисление амортизационных отчислений основных средств (объектов жилищно-коммунального и социально-культурного назначения) предприятием, не использующим счета класса 8 "Затраты по элементам": Дебет счета 23 Производство" или счета 91 "Общепроизводственные расходы", Кредит счета 131 "Износ основных средств";

- начисление амортизационных отчислений основных средств предприятием, использующим счета класса 8 "Затраты по элементам": Дебет счета 83 "Амортизация", Кредит счета 131 "Износ основных средств".

Для расчета суммы амортизационных отчислений используется типовая форма № 03-14 "Расчет амортизации основных средств" (приложение 3.4.1). Она состоит из 4 разделов:

1. По основным средствам в запасе (резерве).

2. По основным средствам в эксплуатации.

3. Контрольные данные.

4. Расчет амортизации (износа) основных средств. Показатели типовой формы № 03-14 служат основанием для отражения на соответствующих счетах суммы начисленной амортизации за отчетный месяц и суммы износа основных средств.

В таблице 3.4.1. приведены основные бухгалтерские корреспонденции счетов по учету амортизации основных средств.

Таблица 3.4.1

Корреспонденции счетов по учету амортизации основных средств

| Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Дебет

|

Кредит

|

| 1

|

2

|

3

|

| Начисление амортизации основных средств предприятиями, использующими счета класса 8

|

83

|

131

|

| Начисление амортизации объектов производственного назначения предприятиями, не использующими счета класса 8

|

23

|

131

|

| Начисление амортизации объектов общепроизводственного назначения предприятиями, не использующими счета класса 8

|

91

|

131

|

| Начисление амортизации объектов общехозяйственного назначения предприятиями, не использующими счета класса 8

|

92

|

131

|

| Начисление амортизации объектов, обеспечивающих сбыт продукции, предприятиями, которые не используют счета класса 8

|

93

|

131

|

| Начисление амортизации объектов, предназначенных для выполнения научно-исследовательских работ, предприятиями, не использующими счета класса 8

|

93

|

131

|

| Начисление амортизации объектов жилищно-коммунального и социально-культурного назначения предприятиями, не использующими счета класса 8

|

949

|

131

|

3.5.Учет ремонта основных средств

В зависимости от объемов и характера работ, источников финансирования различают текущие и капитальные ремонты основных средств. Ремонтные работы организуются и проводятся подрядным и хозяйственным способами.

Подрядный способ

состоит в том, что для производства ремонта привлекаются специализированные ремонтные предприятия и другие сторонние организации, выполняющие его по договору.

Хозяйственный способ

представляет собой производство ремонтных работ силами и средствами самого предприятия. Порядок учета ремонтов, осуществляемых подрядным способом, производится на основании договоров или нарядов-заказов. Сдача основных средств в ремонт оформляется выпиской документов типовой формы № 03-1 (приложение 3.5.1.). Оборудование, сданное в ремонт, учитывается на балансе предприятия. По мере окончания ремонта подрядчик письменно извещает заказчика. Прием законченного ремонта оборудования производится по акту приема-сдачи отремонтированных, реконструированных и модернизированных объектов типовой формы № 03-2 (приложение 3.5.2.).

Сумма затрат на законченный капитальный ремонт отмечается в инвентарной карточке по соответствующему объекту.

Расчеты с подрядчиками на капитальный ремонт оборудования производятся по счетам за полностью законченные ремонтные работы по объекту в целом в соответствии со стоимостью ремонта. К счетам прилагаются акты приема выполненных работ.

Затраты на реконструкцию, модернизацию, застройку, дооборудование объектов основных средств отражаются на счете 15 "Капитальные инвестиции".

На принятые от подрядчика законченные ремонтные работы в учете делается бухгалтерская запись: Дебет счета 15 '"Капитальные инвестиции". Кредит счета 63 "Расчеты с

поставщиками и подрядчиками".

Списание фактических затрат по законченному капитальному ремонту осуществляется бухгалтерской проводкой: Дебет счета 10 "Основные средства", Кредит счета 15 "Капитальные инвестиции".

При хозяйственном способе производства ремонтных работ затраты учитываются на счете 15 "Капитальные инвестиции", после завершения работ на данную сумму увеличивается первоначальная стоимость с отражением бухгалтерской записью: Дебет счета 10 "Основные средства". Кредит счета 15 "Капитальные инвестиции".

Затраты на текущий ремонт списываются на затраты производства (счета 23, 91, 92, 93, 941, 949).

Основные бухгалтерские записи, связанные с затратами на улучшение и содержание основных средств, приведены в таблице 3.5.1.

Таблица 3.5.1

Корреспонденция счетов по учету затрат на улучшение и содержание основных средств

| Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Дебет

|

Кредит

|

| 1

|

2

|

3

|

| Затраты на улучшение и содержание основных средств производственного назначения, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

23

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| 1

|

2

|

3

|

| Затраты на улучшение и содержание основных средств общепроизводственного назначения, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

91

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| Затраты на улучшение и содержание основных средств, общехозяйственного назначения, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

22

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| Затраты на улучшение и содержание основных средств, обеспечивающих сбыт продукции, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

93

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| Затраты на улучшение и содержание основных средств, предназначенных для выполнения научно-исследовательских работ, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

941

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| Затраты на улучшение и содержание основных средств жилищно-коммунального и социально-культурного назначения, осуществленные для обеспечения будущих экономических выгод, первоначально ожидаемых от их использования

|

949

|

63

|

| Одновременно на сумму НДС

|

641

|

63

|

| Оплата аванса за затраты по реконструкции, модернизации, застройке, дооборудованию объектов основных средств

|

15

|

63

|

| Одновременно на сумму НДС

|

644

|

63

|

| Увеличение первоначальной стоимости на сумму затрат на реконструкцию, модернизацию, застройку, дооборудование объектов основных средств

|

10

|

15

|

4. Классификация и оценка нематериальных активов

Согласно национальному стандарту бухгалтерского учета № 8 "Нематериальные активы", к нематериальным активам относятся: объекты интеллектуальной собственности, объекты права пользования природными ресурсами и имуществом, объекты права пользования экономическими, организационными и прочими выгодами.

Нематериальный актив

— немонетарный актив, который не имеет материальной формы, может быть идентифицирован (отделен от предприятия) и удерживается предприятием с целью использования свыше одного года (или одного операционного цикла, если он превышает год) для производства, торговли, в административных целях или для предоставления в аренду другим лицам.

Бухгалтерский учет нематериальных активов ведется относительно каждого объекта по таким группам:

- права пользования природными ресурсами (недрами, прочими ресурсами природной среды, геологической и другой информацией о природной среде и т. п.);

- права пользования имуществом (земельным участком, зданием, права на аренду помещений и т.п.);

- права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т.п.);

- права на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы, сорт растений, породы животных, ноу-хау, защита от недобросовестной конкуренции и т.п.);

- авторские и смежные с ними права (литературные и музыкальные произведения, программы для ЭВМ, базы данных и т.п.);

- гудвилл;

- прочие нематериальные активы (право на проведение деятельности, использование экономических и других привилегий и т.п.).

Гудвилл

— превышение стоимости приобретения над частью покупателя в справедливой оценке приобретенных идентифицированных активов и обязательств на дату приобретения. Приобретенный или полученный нематериальный актив отображается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена.

Нематериальный актив, полученный в результате разработки, надлежит отображать в балансе при условии, если предприятие имеет:

- намерение, техническую возможность и ресурсы для доведения нематериального актива к состоянию, в котором он пригоден для реализации или использования;

- возможность получения будущих экономических выгод от реализации или использования нематериального актива;

- информацию для достоверного определения затрат, связанных с разработкой нематериального актива.

Если нематериальный актив не отвечает указанным критериям признания, то затраты, связанные с его приобретением или созданием, признаются затратами того отчетного периода, на протяжении которого они были осуществлены, без признания таких затрат в будущем нематериальными активами.

Не признаются активами, а подлежат отображению в составе затрат того отчетного периода, в котором они были осуществлены:

- затраты на исследование;

- затраты на подготовку и переподготовку кадров;

- затраты на рекламу и продвижение продукции на рынке;

- затраты на создание, реорганизацию и перемещение предприятия или его части;

- затраты на повышение деловой репутации предприятия (гудвилл), стоимость изданий.

Приобретенные (созданные) нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости.

Первоначальная стоимость приобретенных нематериальных активов состоит из цены (стоимости) приобретения (кроме полученных торговых скидок), таможенной пошлины, косвенных налогов, не подлежащих возмещению, и других затрат, непосредственно связанных с приобретением и доведением к состоянию, в котором они пригодны для использования по назначению.

Затраты на выплату процентов за кредит не включаются в первоначальную стоимость нематериальных активов, приобретенных (созданных) полностью или частично за счет кредита банка.

Первоначальная стоимость нематериальных активов, приобретенных в результате обмена на подобный объект, равна остаточной стоимости переданных нематериальных активов. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью нематериальных активов, полученных в обмен на подобный объект, является их справедливая стоимость со включением разницы в финансовые результаты (затраты) отчетного периода.

Первоначальная стоимость нематериальных активов, приобретенных в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданных нематериальных активов, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) во время обмена.

Первоначальной стоимостью безвозмездно полученных нематериальных активов является их справедливая стоимость на дату получения.

Первоначальной стоимостью нематериальных активов, внесенных в уставный капитал предприятия, считается согласованная учредителями (участниками) предприятия их справедливая стоимость. Нематериальные активы, полученные вследствие объединения предприятий, оцениваются по их справедливой стоимости.

Первоначальная стоимость отдельного объекта нематериальных активов, оплаченных общей суммой, определяется путем распределения уплаченной суммы пропорционально справедливой стоимости каждого из приобретенных объектов.

Первоначальная стоимость нематериальных активов, созданных предприятием, включает прямые затраты на оплату труда, прямые материальные затраты, прочие затраты, непосредственно связанные с созданием этих нематериальных активов и приведением их к состоянию, пригодному для использования по назначению (оплата регистрации юридического права, амортизация патентов, лицензий и т.п.).

Первоначальная стоимость нематериальных активов возрастает на сумму затрат, связанных с усовершенствованием этих нематериальных активов и повышением их возможностей и срока использования, способных содействовать увеличению ожидаемых экономических выгод. Затраты на поддержание объекта в пригодном для использования состоянии и получение первоначально определенного размера будущих экономических выгод от его использования включаются в состав затрат отчетного периода.

4.1. Учет поступления нематериальных активов

Бухгалтерский учет нематериальных активов ведется на счете 12 "Нематериальные активы". Счет имеет следующие субсчета:

121 "Права пользования природными ресурсами"

122 "Права пользования имуществом"

123 "Права на знаки для товаров и услуг"

124 "Права на объекты промышленной собственности"

125 "Авторские и смежные с ними права"

126 "Гудвилл"

127 "Прочие нематериальные активы".

На субсчете 121 "Права пользования, природными ресурсами" ведется учет наличия объектов права пользования ресурсами природной среды. К ним относятся: права пользования природными ископаемыми, прочими ресурсами природной среды, геологической и прочей информацией о природной среде.

На субсчете 122 "Права использования имуществом" ведется учет наличия прав пользования имуществом.

На субсчете 123 "Права на знаки для товаров и услуг" отражается учет наличия прав на знаки для товаров и услуг (товарные знаки, торговые фирменные названия и т. д.).

На субсчете 124 "Права на объекты промышленной собственности" ведется учет наличия прав на объекты промышленной собственности (промышленные образцы, сорта растений, ноу-хау и т. д.).

На субсчете 125 "Авторские и смежные с ними права" ведется учет наличия авторских и смежных с ними прав (права на литературные и музыкальные сочинения, программные средства для ЭВМ, базы данных и т.д.).

На субсчете 126 "Гудвилл" ведется учет гудвилла (деловой репутации предприятия), разницы между балансовой стоимостью чистых активов предприятия и стоимостью приобретения предприятия.

На субсчете 127 "Прочие нематериальные активы" ведется учет прочих нематериальных активов, которыми владеет предприятие (права на осуществление деятельности, использование экономических и других привилегий и т.д.).

По дебету счета 12 "Нематериальные активы" отображается приобретение или получение в результате разработки нематериальных активов, которые учитываются по первоначальной стоимости и дооценке таких активов. По кредиту этого счета отображаются выбытие вследствие продажи, бесплатной передачи или невозможности получения предприятием в дальнейшем экономических выгод от его использования и сумма уценки нематериальных активов.

Аналитический учет нематериальных активов ведется по видам и отдельным объектам.

Основными видами поступления нематериальных активов являются:

- их приобретение;

- создание их силами предприятия либо привлечение сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление в счет вклада в уставный капитал предприятия;

- безвозмездное поступление;

- осуществление совместной деятельности.

Приобретение нематериальных активов на основе договора оформляется бухгалтерской записью: Дебет счета 154 "Приобретение (создание) нематериальных активов". Кредит счета 63 "Расчеты с поставщиками и подрядчиками"; одновременно делается запись на сумму НДС: Дебет счета 644 "Налоговый кредит". Кредит счета 63 "Расчеты с поставщиками и подрядчиками".

Зачисление нематериальных активов на баланс предприятия осуществляется путем формирования бухгалтерской записи: Дебет счета 12 "Нематериальные активы", Кредит счета 154 "Приобретение (создание) нематериальных активов".

4.2. Переоценка нематериальных активов

Предприятие может переоценивать по справедливой стоимости на дату баланса те нематериальные активы, относительно которых существует активный рынок. В случае переоценки отдельного объекта нематериальных активов надлежит переоценивать все другие активы группы, к которой принадлежит этот нематериальный актив (кроме тех, относительно которых не существует активного рынка). Если предприятием проведена переоценка объектов группы нематериальных активов, то в дальнейшем они подлежат ежегодной переоценке.

Переоцененная первоначальная стоимость и износ объекта нематериальных активов определяются как достижение соответственно первоначальной стоимости или износа и индекса переоценки. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость. Сумма дооценки остаточной стоимости объекта нематериальных активов отображается в составе дополнительного капитала, а сумма уценки — в составе затрат отчетного периода.

Превышение суммы предыдущих уценок над суммой предыдущих дооценок остаточной стоимости объекта нематериальных активов при очередной дооценке стоимости этого объекта нематериальных активов включается в состав доходов отчетного периода с отображением разницы между суммой очередной (последней) дооценки остаточной стоимости объекта нематериальных активов и указанным превышением в составе прочего дополнительного капитала.

Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости объектов нематериальных активов при очередной уценке остаточной стоимости этого актива направляется на уменьшение другого дополнительного капитала с включением разницы между суммой очередной (последней) уценки остаточной стоимости объекта нематериальных активов и указанным превышением к затратам отчетного периода.

При выбытии объектов нематериальных активов, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта нематериальных активов включается в состав нераспределенного дохода с одновременным уменьшением дополнительного капитала.

Переоценка нематериальных активов производится в несколько этапов:

- установление справедливой стоимости нематериальных активов;

- определение разницы между справедливой и остаточной стоимостью с целью расчета величин дооценки или снижения цены по остаточной стоимости;

- определение переоцененной первоначальной стоимости нематериального актива;

- определение величины дооценки или снижения первоначальной стоимости;

- проведение дооценки после предыдущих уценок;

- отражение списания переоцененных объектов.

В таблице 4.2.1 приведена корреспонденция счетов по учету переоценки нематериальных активов.

Таблица 4.2.1

Корреспонденция счетов по учету переоценки нематериальных активов

| Содержание хозяйственной операции

|

Корреспонденция счетов

|

| Дебет

|

Кредит

|

| Дооценка остаточной стоимости нематериальных активов

|

12

|

423

|

| Уценка остаточной стоимости нематериальных активов

|

975

|

12

|

| Превышение сумм предыдущих уценок над суммой предыдущих дооценок

|

12

|

746

|

| Разница между суммой последней дооценки остаточной стоимости

|

12

|

423

|

| Превышение суммы предыдущих дооценок над суммой предыдущих уценок

|

423

|

12

|

| Разница между суммой последней уценки и указанным превышением в затраты отчетного периода

|

975

|

12

|

| Уменьшение полезности нематериальных активов, учитываемых по переоцененной стоимости

|

975

|

12

|

| Одновременно на сумму износа нематериальных активов

|

133

|

12

|

| Дооценка после устранения причин уменьшения полезности нематериальных активов

|

12

|

746

|

| Одновременно на сумму износа нематериальных активов

|

746

|

13

|

| Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости (при выбытии)

|

423

|

441

|

4.3. Амортизация нематериальных активов

Начисление амортизации нематериальных активов осуществляется на протяжении срока их полезного использования, устанавливаемого предприятием при признании этого объекта активом (при зачислении на баланс), но не свыше 20 лет.

При определении срока полезного использования объекта нематериальных активов надлежит учитывать:

- сроки полезного использования подобных активов;

- предусматриваемый моральный износ;

- правовые или прочие подобные ограничения относительно сроков его использования, другие факторы.

Метод амортизации нематериальных активов выбирается предприятием самостоятельно исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода.

Во время расчета амортизируемой стоимости ликвидационная стоимость нематериальных активов приравнивается к нулю, кроме случаев:

- когда существует безоговорочное обязательство другого лица относительно приобретения этого объекта в конце срока его полезного использования;

- когда ликвидационная стоимость может быть определена на основании информации существующего активного рынка и можно ожидать, что такой рынок будет существовать в конце срока полезного использования этого объекта.