| Содержание

стр

Введение…………………………………………………….……………….3

Глава 1. Основы бухгалтерского учета…………………….…………...4

1.1 Сущность и основные задачи…………..………………………..4

1.2 Предмет и методологическая основа бухгалтерского учета………………………………………………………………….5

Глава 2. Учет на малых предприятиях

2.1 Критерии отнесения предприятий к категории малых предприятий (МП)……………………………………………………11

2.2 Особенности ведения учета на МП………………………………13

2.3 Учетная политика МП……………………………………………….16

2.4 Техника и формы бухгалтерского учета

малого предприятия………………………………………………..18

2.4.1 Упрощенная форма бухгалтерского учета………………….22

2.4.2 Упрощенная система налогообложения,

учета и отчетности………………………………………………29

Заключение……………………………………………………………..33

Список литературы……………………………………………………34

Приложение…………………………………………………………….36

Введение

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий, усиливается роль и значение бухгалтерского учета. Основным становится не обеспечение контроля со стороны государства, а сбор полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятий, как для внутренних нужд его собственников, так и для внешних пользователей (инвесторов, поставщиков, налоговых, финансовых и банковских органов).

Бухгалтерский учет постоянно совершенствуется, становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства.

Бухгалтерский учет на малых предприятиях заслуживает особого внимания, т.к. он имеет некоторые особенности.

В данной работе будут рассмотрены условия ведения, требования, содержание бухгалтерского учета в малом бизнесе. В зависимости от объема и вида деятельности будет показано несколько вариантов ведения бухгалтерского учета на МП.

Глава1. Основы бухгалтерского учета.

1.1

Сущность и основные задачи.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухгалтерского учета являются:

Реклама

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Закон по бухгалтерскому учету и отчетности определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность.

1.2

Предмет и методология бухгалтерского учета

Предметом бухгалтерского учета являются имущество предприятия, находящееся в виде средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, а также результаты деятельности предприятия.

Имущество предприятия, его обязательства, источники формирования этого имущества (собственные, заемные и др.), хозяйственные операции составляют объекты бухгалтерского учета.

Хозяйственная операция характеризует отдельные хозяйственные действия (факты), вызывающие изменения в составе, размещении имущества и источниках его образования.

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

Реклама

1. Документация

- это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям (они должны быть достоверными, ясными, объективными и др.). При организации учета с помощью вычислительных машин роль первичных документов выполняют машинные носители информации (магнитные ленты, диски и др.), удостоверяющие факт выполнения хозяйственной операции.

2. Инвентаризация

- способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

3. Бухгалтерский баланс

- способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату.

Средства предприятия отражаются в бухгалтерском балансе денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая - из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны по составу и размещению, с другой - по источникам его образования.

4. Система счетов и двойная запись

.

Счета бухгалтерского учета предназначены для сбора и группировки информации (бухгалтерских данных) как о состоянии и движении хозяйственных средств предприятия, так и об их источниках. Документы, поступающие в бухгалтерию с мест совершения хозяйственных операций, проверяются, обрабатываются и регистрируются на счетах бухгалтерского учета.

Счета тесно связаны с балансом, поскольку открываются на основании баланса и в свою очередь их данные переносятся в баланс.

Деление счетов на активные и пассивные также связано с балансом.

Независимо от их вида строение счетов одинаково. Они представляют собой двухстороннюю таблицу, левая сторона которой называется "Дебет"', правая - "Кредит". Назначение сторон в активных и пассивных счетах различно, что видно из приведенных схем (сх.1. сх.2)

| Схема1

|

| Активные счета

|

| Дебет

|

Кредит

|

| Сальдо (остаток) хозяйственных средств на начало месяца

|

Хозяйственные операции, вызывающие уменьшение

(-) хозяйственных средств за отчетный месяц

|

| Хозяйственные операции, вызывающие (+) увеличение

хозяйственных средств за отчетный месяц

|

| Сумма хозяйственных операций составит оборот по дебету счета за отчетный месяц

|

Сумма хозяйственных операций составит оборот

по кредиту счета за отчетный месяц

|

| Сальдо (остаток) на конец месяца равно сальдо на начало месяца + оборот по дебету - оборот по кредиту

|

| Схема2

|

| Пассивные счета

|

| Дебет

|

Кредит

|

| Хозяйственные операции, вызывающие уменьшение

(-) источников хозяйственных средств за отчетный месяц

|

Сальдо (остаток) источников хозяйственных средств на начало месяца

|

| Хозяйственные операции, вызывающие (+) увеличение

источников хозяйственных средств за отчетный месяц

|

| Сумма хозяйственных операций составит оборот

по дебету счета за отчетный месяц

|

Сумма хозяйственных операций составит оборот

по кредиту счета за отчетный месяц

|

| Сальдо (остаток) на конец месяца равно сальдо на начало месяца + оборот по кредиту - оборот по дебету

|

Одни счета называют синтетическими, другие - аналитическими. На синтетических счетах регистрируется обобщенная информация по состоянию и движению хозяйственных средств и их источников в стоимостном (денежном) выражении. Например, счет 10 «Материалы» объединяет весь ассортимент материальных ценностей, находящихся в распоряжении предприятия. Дать справку об их наличии, даже стоимостном, по этой информации невозможно. Такие синтетические счета называют главными счетами, или счетами первого порядка. Для получения более конкретных сведений в их развитие открывают синтетические счета второго порядка - субсчета. Например, к счету 10 - субсчет 10-1 «Сырье и материалы». Указанной информации о состоянии и движении материалов также недостаточно для контроля за их сохранностью, управления запасами, планирования процесса заготовления. Нужны более детальные, частные сведения о видах и количестве материальных ценностей. Счета такого вида и назначения называют аналитическими.

Количество синтетических счетов ограничивается планом счетов, утверждаемым Минфином РФ.

Состав аналитических счетов устанавливает предприятие самостоятельно, ориентируясь на потребность производственных служб, контрольных функций бухгалтерии.

Аналитический учет осуществляется в двух измерителях: количественном и денежном (стоимостном).

Следующий элемент метода бухгалтерского учета - двойная запись - устанавливает правило отражения на счетах суммы каждой хозяйственной операции. Она записывается дважды: по дебету одного и кредиту другого счета независимо от их вида.

В результате обработки документов бухгалтер устанавливает корреспонденцию счетов (проводку), указывая дебетуемый и кредитуемый счета.

5. Оценка

представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

6. Калькуляция

- способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) - способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

7. Отчетность

предприятия (организации) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов, однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета.

Глава 2 Учет на малых предприятиях

2.1 Критерии отнесения предприятия к категории малых предприятий (МП).

По российскому законодательству до 14 июня 1995 г. малыми в разных ситуациях могли считаться предприятия с различными характеристиками.

Окончательное юридическое определение понятия «малые , предприятия» дано в Федеральном законе1

. В соответствии с этим законом под субъектами малого предпринимательства (малыми предприятиями) понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций или объединений, благотворительных или иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней:

в промышленности, строительстве и на транспорте - 100 человек;

в сельском хозяйстве и научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании населения – 30 человек;

в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Таким образом, в соответствии с указанным Федеральным законом для отнесения предприятия к малому нужно принимать во внимание два

1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3. 1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.

критерия: численность работников и участие других организаций в уставном капитале предприятия.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности, относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Средняя численность работников малого предприятия определяется по новому Закону с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица. В случае превышения установленной численности малое предприятие лишается льгот, предусмотренных действующим законодательством, на период, в течение которого было допущено превышение численности работников, и на последующие три месяца.

Федеральным законом1

определено, что порядок налогообложения, отсрочки и рассрочки уплаты налогов устанавливается налоговым законодательством. Тем самым Закон подтверждает налоговые льготы малым предприятиям.

Указанный Закон несколько изменил порядок начисления ускоренной амортизации на малых предприятиях. Они вправе применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства, в 2 раза

1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3. 1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.

превышающие нормы, которые установлены для соответствующих видов основных средств.

Наряду с ускоренной амортизацией малые предприятия вправе дополнительно списывать в качестве амортизационных отчислений до 50% от первоначальной стоимости основных фондов со сроком службы более трех лет.

В соответствии с Законом кредитование малых предприятий осуществляется на льготных условиях с полной или частичной компенсацией кредитным организациям соответствующей разницы за счет фондов поддержки малого предпринимательства.

Законом предусмотрено, что статистическая и бухгалтерская отчетность представляется малыми предприятиями в утвержденном Правительством Российской Федерации порядке, который предусматривает упрощение процедуры и форм отчетности. Они должны содержать в основном информацию, необходимую для налогообложения.

2.2 Особенности ведения учета на МП

С целью единообразия ведения бухгалтерского учета субъектами российской Федерации Минфин РФ разработал типовой План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий от 01.11.91 г. № 56 с дополнениями и изменениями от 28.12.94 г. № 173, от 28.07.95г. №81 и от 17.02.97г. №15.

Предприятиям малого бизнеса разрешается переход на упрощенную систему учета, что подтверждено приказом Минфина РФ от 22.12.95 г. № 131 «Указания по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства» и Федеральным законом РФ от 29.12.95 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Указания разработаны в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в РФ» и во исполнение распоряжения Правительства РФ от 09.10.95 г. № 1389 и предназначены для всех субъектов малого предпринимательства, являющихся юридическими лицами, независимо от предмета и целей деятельности, организационно-правовых форм и форм собственности.

Малые предприятия с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющим незначительное количество хозяйственных операций (которым рекомендовано применять упрощенную форму бухгалтерского учета), самостоятельно определяют систему бухгалтерского учета, состоящую из Рабочего плана счетов бухгалтерского учета, регистров бухгалтерского учета (формы счетоводства), применяемых форм первичных документов, системы документооборота и других учетных процедур, необходимых для организации бухгалтерского учета на предприятии, которая утверждается приказом об учетной политике малого предприятия.

Рабочий план счетов бухгалтерского учета хозяйственных операций составляется на основе типового Плана счетов. Он позволяет вести учет средств и их источников в регистрах бухгалтерского учета на основных (главных) счетах и тем самым обеспечивает контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

Для организации учета по упрощенной форме учета малым предприятиям рекомендуется составить рабочий план счетов на основе типового Плана счетов (табл.1)

Таблица 1

| Раздел

|

Наименование счета

|

Номер счета

|

Группируемые счета

|

| 1

|

2

|

3

|

4

|

| Основные средства и иные внеоборотные активы

|

Основные средства

|

01

|

01, 03, 04

|

| Износ основных средств

|

02

|

02, 05

|

| Капитальные вложения

|

08

|

08

|

| Производственные запасы

|

Материалы

|

10

|

07, 10, 11, 12, 15, 16

|

| Налог на добавленную стоимость по приобретенным ценностям

|

19

|

19

|

| Затраты на производство

|

Основное производство

|

20

|

20, 21,23,25, 26, 28, 30, 44

|

| Готовая продукция, товары и реализация

|

Товары

|

41

|

40,41

|

| |

Реализация

|

46

|

45, 46, 47, 48

|

| Денежные средства

|

Касса

|

50

|

| Расчетный счет

|

51

|

| Валютный счет

|

52

|

| Специальные счета

в банках

|

55

|

55, 56, 57

|

| Финансовые вложения

|

58

|

06, 58

|

| Расчеты

|

Расчеты с поставщиками и подрядчиками

|

60

|

63

|

| Расчеты бюджетом

|

68

|

67, 68

|

| Расчеты по страхованию

|

69

|

65, 69

|

| Расчеты по оплате труда

|

70

|

70

|

| Расчеты с разными дебиторами и кредиторами

|

76

|

61,62,63,64,71,

73,75,77,78,79

|

| Финансовые результаты и

|

Прибыли и убытки

|

80

|

80, 81

|

| использование прибыли

|

Уставный капитал

|

85

|

| Капитал и резервы

|

Добавочный

капитал

|

87

|

| Нераспределенная прибыль

(непокрытый убыток)

|

88

|

86, 88, 89

|

| Кредиты банка и

финансирование

|

Кредиты и другие

заемные средства

|

90

|

92, 93, 94, 95, 96

|

В связи с переходом на сокращенный план счетов малым предприятиям рекомендуется внести ряд изменений в общепринятый порядок учета производственных ресурсов, затрат на производство продукции и финансовых результатов.

2.3 Учетная политика МП

Под учетной политикой малого предприятия понимаются выбранные им способы ведения бухгалтерского учета уставной (финансово-хозяйственной) деятельности.

Ее требования сводятся к следующим принципам:

полнота - отражение всех свершившихся фактов в хозяйственной деятельности МП;

осмотрительность - непренебрежение в первую очередь учетом расходов, обязательств, а затем доходов, поступлений;

приоритет содержания перед формой - учет свершившихся фактов с точки зрения их экономического содержания, влияние на состояние активов и пассивов предприятия, а затем определение порядка их оформления (контроль);

непротиворечивость - постоянная взаимоувязка показателей синтетического и аналитического учета;

рациональность - качественное и экономное (в размере затраченных средств) ведение бухгалтерского учета.

Основываясь на указанных принципах, устанавливают способы ведения бухгалтерского учета.

Исходя из различных способов ведения учета при формировании учетной политики выбирается один, допускаемый законодательством. Сформировавшаяся учетная политика утверждается приказом руководителя предприятия и не подлежит изменению в течение отчетного года, кроме случаев изменения законодательства РФ, изменения нормативных документов по бухгалтерскому учету, смены собственников предприятия, реорганизации предприятия.

Разработанные таким образом и утвержденные учетной политикой способы и приемы являются обязательными для ведения бухгалтерского учета не только внутри предприятия, но и для проверяющих, контролирующих их деятельность служб и в первую очередь налоговых органов.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. В зависимости от объема учетной работы он может:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечивает неукоснительное выполнение всеми структурными подразделениями и службами, работниками, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции, по вопросам оформления и представления для учета документов и сведений. Главный бухгалтер назначается на должность или освобождается от должности руководителем предприятия и подчиняется непосредственно ему

Руководитель организации и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ.

2.4 Техника и формы бухгалтерского учета малого предприятия

Под техникой бухгалтерского учета понимаются порядок регистрации хозяйственных операций, их накапливание, группировка по однородности экономического содержания. Документы, в которых осуществляются указанные бухгалтерские процедуры, называются регистрами. Обычно регистры выступают в виде карточек, книг, свободных листов - ведомостей, журналов-ордеров определенного графления и содержания.

Зная назначение и содержание регистров бухгалтерского учета, необходимо соединить их в определенную схему, позволяющую создать поток информации, с помощью которой возможно управлять, контролировать, анализировать и планировать финансово-хозяйственную деятельность предприятия. Определенное сочетание учетных регистров, порядок записи в них и последовательность их использования называют формой бухгалтерского учета.

Малые предприятия могут вести бухгалтерский учет по полной журнально-ордерной форме учета с использованием типового Плана счетов бухгалтерского учета или по упрощенной форме с использованием сокращенного Рабочего плана счетов бухгалтерского учета. При этом возможны следующие варианты:

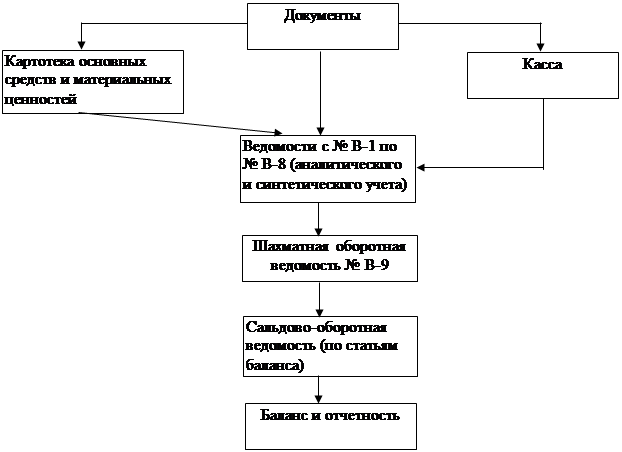

1) Учет имущества в отдельных регистрах (ведомостях с № В-1 по № В-9). – развернутая форма бух. учета.

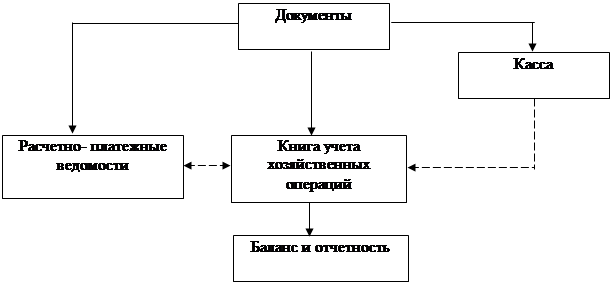

2) Ведение книги учета хозяйственных операций (без учета имущества на отдельных регистрах). – простая форма учета.

Возможен к использованию на малых предприятиях (индивидуальное предпринимательство) и третий вариант. При нем не используется какой-либо план счетов бухгалтерского учета и не применяется элемент "двойная запись". Бухгалтерский учет сводится к ведению книги учета доходов и расходов, которая разработана налоговой службой РФ.

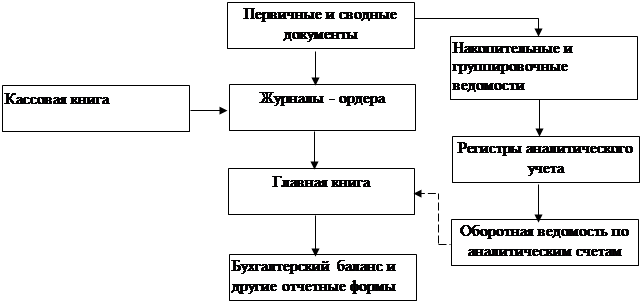

Полная журнально-ордерная форма предполагает ведение бухгалтерского учета в накопительных и группировочных ведомостях и журналах-ордерах, данные которых затем переносятся в Главную книгу (рис. 1)

запись запись

сверка записи сверка записи

рис. 1. Журнально-ордерная форма бухгалтерского учета

При упрощенной форме в соответствии с Указаниями по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства (Минфин РФ от 22.12.95 г. № 131) используются следующие ведомости:

№ В-1 "Ведомость учета основных средств, начисленных амортизационных отчислений (износа)",

№ В-2 "Ведомость учета производственных запасов и товаров, также НДС, уплаченного по ценностям",

№ В-3 "Ведомость учета затрат на производство",

№ В-4 "Ведомость учета денежных средств и фондов",

№ В-5 "Ведомость учета расчетов и прочих операций",

№ В-6 "Ведомость учета реализации",

№ В-7 "Ведомость учета расчетов с поставщиками",

№ В-8 "Ведомость учета оплаты труда",

№ В-9 "Ведомость (шахматная)".

Все ведомости, кроме ф. № В-9, заполняются на основе первичных учетных документов с формированием оборотов по дебету и кредиту счетов в корреспонденции с другими счетами. Затем их данные переносятся в шахматную оборотную ведомость. Данные в ней записываются на пересечении двух показателей, характеризующих две величины, а именно дебетуемый и кредитуемый счета, взаимосвязанные и взаимозависимые друг от друга.

В конце каждого месяца в шахматной ведомости подсчитываются суммы по вертикали, обобщающие обороты по кредиту счетов, и по горизонтали - обороты по их дебету. Причем обороты по кредиту записываются с указанием номера ведомости, из которой произведены записи. С помощью шахматной ведомости проверяется соблюдение принципа двойной записи при отражении хозяйственных операций на счетах. После заключения шахматной оборотной ведомости получают итоговую сумму оборотов по счетам за отчетный период.

Для расчета и получения балансовых показателей составляют сальдово - оборотную ведомость. Она имеет три пары равных между собою итогов в денежном выражении:

1. Остатки (сальдо) на начало отчетного периода (дебетовые и кредитовые) переносятся из однотипной ведомости прошлого отчетного периода. Они использовались для заполнения баланса (дебетовые - актива; кредитовые - пассива), поэтому равны между собой.

2. Обороты за отчетный период переносятся из шахматной оборотной ведомости, где обороты по дебету и кредиту также равны между собой по принципу двойной записи.

3. Остатки (сальдо) на конец отчетного периода (дебетовые и кредитовые) определяются расчетным путем.

Форма бухгалтерского учета с использованием регистров учета имущества МП приведена на рис. 2.

Рис.2 Форма бухгалтерского учета в регистрах по учету имущества.

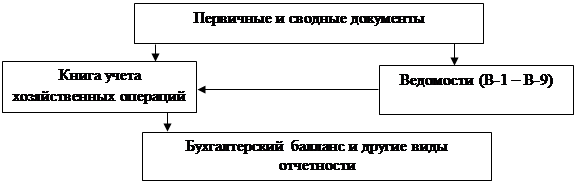

В последних двух формах бухгалтерского учета вместо регистров используется соответственно книга учета хозяйственных операций или книга учета доходов и расходов. (рис.3 и рис.4)

Рис. 3. Форма бухгалтерского учета в книге хозяйственных операций

Рис. 4. Форма бухгалтерского учета в книге учета доходов и расходов.

2.4.1 Упрощенная форма бухгалтерского учета

В последнее время предприятия малого бизнеса применяют упрощенную форму учета, при которой используют два вида учетных регистров – Книгу учета хозяйственных операций (регистр синтетического учета) и Ведомости учета (ф.№В-1 - №В-9) соответствующих объектов, являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Ведение Книги учета фактов хозяйственной деятельности и ведомости учета заработной платы является обязательным, остальные ведомости ведутся по мере необходимости. В этом случае Книга учета фактов хозяйственной деятельности является регистром не только синтетического, но и аналитического учета.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем - в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 50 «Касса», кредиту счета 51 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету (форма № В-4).

Пример открытия счетов в Книге по данным начального баланса (табл. 1), отражения четырех операций по счетам Книги, подсчета оборотов и конечных сальдо счетов по Книге представлен в табл.2., Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса.

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 5., Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 5.,

Рис 5. Упрощенная форма бухгалтерского учета «Журнал-Главная»

| № п/п

|

Дата и № документа

|

Содержание операций

|

Сумма, руб

|

Счета бухгалтерского учета

|

| 01

«Основные средства

|

10 «Материалы»

|

50

«Касса»

|

51

«Расчетный счет»

|

85

«Уставный капитал»

|

90 «Краткосрочные кредиты банка»

|

60

«Расчеты с поставщиками»

|

70

«Расчеты с персоналом по оплате труда»

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Начальное сальдо

|

100 000

|

50 000

|

-

|

20 000

|

-

|

1000

|

-

|

29 000

|

-

|

60 000

|

-

|

20 000

|

10 000

|

10 000

|

| 1.

|

3.01

.№1

|

Получено в кассу с расчетного счета

|

10 000

|

10 000

|

| 2

|

4.01

.№2

|

Оплачена задолжен- ность постав-щикам за счет кредитов

|

5 000

|

5000

|

5000

|

| 3

|

4.01

.№3

|

Поступили материалы от поставщиков

|

20 000

|

20 000

|

20 000

|

| 4

|

5.01

.№4

|

Выдана зарплата работникам

|

10 000

|

10 000

|

10 000

|

| Оборот

|

45 000

|

-

|

-

|

20 000

|

-

|

10 000

|

10 000

|

-

|

10 000

|

-

|

-

|

5000

|

5000

|

20 000

|

10 000

|

-

|

| Конечное сальдо

|

50 000

|

-

|

40 000

|

-

|

1000

|

-

|

29 000

|

-

|

60 000

|

-

|

25 000

|

-

|

25 000

|

-

|

-

|

| Баланс (начальный)

|

| Актив

|

Сумма, тыс. руб.

|

Пассив

|

Сумма, тыс. руб.

|

| 1. Основные средства

|

50 000

|

1. Уставный капитал

|

60 000

|

| 2. Материалы

|

20 000

|

2. Кредиты банка

|

20 000

|

| 3. Касса

|

1 000

|

3. Расчеты с поставщиками

|

10 000

|

| 4. Расчетный счет

|

29 000

|

4. Расчеты по оплате труда

|

. 10000

|

| Баланс

|

100 000

|

Баланс

|

100 000

|

Дебет счета «Касса» Дебет счета «Касса»

Кредит счета «Расчетный счет»

Активный счет

Счет «Основные средства»

|

Пассивный счет

Счет «Уставной капитал»

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Сальдо 50 000

|

Сальдо 60 000

|

| Оборот -

|

Оборот -

|

Оборот

|

Оборот -

|

| Сальдо 50 000

|

Сальдо 60 000

|

| Счет «Материалы»

|

Счет «Краткосрочные кредиты»

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Сальдо 20 000

|

Сальдо 20 000

|

| 3) 20 000

|

2) 5 000

|

| Оборот 20 000

|

Оборот

|

Оборот 5 000

|

| Сальдо 40 000

|

Сальдо 25 000

|

| Счет «Касса»

|

Счет «Расчеты с поставщиками»

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Сальдо 1 000

|

Сальдо 10 000

|

| 1) 10 000

|

4) 10 000

|

2) 5 000

|

3) 20 000

|

| Оборот 10 000

|

Оборот 10 000

|

Оборот 5 000

|

Оборот 20 000

|

| Сальдо 1 000

|

Сальдо 25 000

|

| Счет «Расчетный счет»

|

Счет «Расчеты по оплате труда»

|

| Дебет

|

Кредит

|

Дебет

|

Кредит

|

| Сальдо 29 000

|

Сальдо 10 000

|

| 1) 10 000

|

4) 10 000

|

| Оборот -

|

Оборот 10 000

|

Оборот 10 000

|

Оборот -

|

| Сальдо 19 000

|

Сальдо

|

Дебет счета «Расчеты с поставщиками» , Дебет счета «Расчеты с поставщиками» ,

Кредит счета «Краткосрочные кредиты» )

Дебет счета «Материалы» Дебет счета «Материалы»

Кредит счета «Расчеты с поставщиками»

Дебет счета «Расчеты по оплате труда» Дебет счета «Расчеты по оплате труда»

Кредит счета «Касса»

| Баланс (конечный)

|

| Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб

|

| 1. Основные средства

|

50000

|

1. Уставный капитал

|

60 000

|

| 2. Материалы

|

40000

|

2. Кредиты банка

|

25 000

|

| З.Касса

|

1000

|

3. Расчеты с поставщиками

|

25 000

|

| 4. Расчетный счет

|

19000

|

4. Растем по оплате труда

|

-

|

| Баланс

|

110000

|

Баланс

|

110 000

|

При автоматизации бухгалтерского учета используются различные программы. Рынок бухгалтерских программ насыщен сравнительно недорогими, но достаточно мощными программами (особенно для малых и средних предприятий).

В программе «1С: Бухгалтерия» существуют два вида типовых операций: обычные и особый вид операций «документы и расчеты». Последние операции формируют проводки не в момент ввода, а в момент расчета, т. е. при изменении алгоритма такой операции или при изменении внешних данных проводки будут перестроены автоматически.

Программа формирует необходимые бухгалтерские сводные регистры - сальдово-оборотные ведомости, журналы-ордера, "шахматки", журналы по счетам, анализ счета и т. д. - все те формы, которые необходимы бухгалтеру для расчета итоговых данных, формирующих бухгалтерскую отчетность. Разные виды отчетов можно подготовить с помощью различных параметров. Используя режим формирования произвольных отчетов, можно изменять существующие и создавать новые отчеты и справки как для внутреннего учета, так и для внешней отчетности.

В качестве примера использования программы «1С: Бухгалтерия» в приложении приводится обортно-сальдовая ведомость, «шахматка», анализ некоторых счетов и субсчетов.

Программа «1С: Бухгалтерия» способна работать при любых изменениях, вызванных законодательством. Бухгалтер может и сам вносить коррективы в План счетов, схемы проводок, перечень объектов аналитического учета, формы документов и регистров.

Рассмотренные выше формы бухгалтерского учета широко применялись/применяются в отечественной практике, однако переход на Международные стандарты учета и отчетности, условия рыночной экономики настоятельно требуют совершенствования используемых форм учета, в максимальной степени сохраняя положительные качества.

Федеральным законом1

и распоряжением Правительства Российской Федерации2

для малых предприятий установлены упрощенные процедура и формы отчетности.

1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.

2.Распоряжение Правительства Российской Федерации от 09.10.94г. №1389р.

2.4.2 Упрощенная система налогообложения, учета и отчетности.

Малые предприятия с численностью до 15 человек, подпадающие под действие Федерального закона № 222-ФЗ (принятого 29.12.95 г.), могут применять упрощенную систему налогообложения, учета и отчетности, которая предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Организациям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, Плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности и ведение книги учета доходов и расходов устанавливается

Министерством финансов Российской Федерации и является единой на всей территории Российской Федерации

Книга учета доходов и расходов предъявляется в налоговый орган при получении патента. В ней указываются наименование организации (фамилия, имя, отчество индивидуального предпринимателя), вид осуществляемой деятельности (только для индивидуальных предпринимателей), местонахождение, номера расчетных и иных счетов, открытых в учреждениях банков.

Запись в книгу производится в хронологической последовательности хозяйственных операций на основе первичных документов. Пример заполнения Книги учета доходов и расходов представлен ниже:

I. Доходы и расходы

Форма № 0720320 с.

| Регистрация

|

Сумма

|

| №

п/п

|

Дата и номер первичного документа

|

Содержание операции

|

Доходы -всего

|

В том числе не принима-емые для расчета налога

|

Расходы -всего

|

В том числе не принима-емые для расчета налога

|

| 1

|

10.07,

п/п № 23

|

Поступила выручка за ремонтные услуги

|

40 000

|

| 2

|

30.08,

пут. лист № 8

|

Израсходован бензин по путевым листам

|

12000

|

| 3

|

01.09,

п/п № 67

|

Получено безвозмездно от АО "У"

|

25 000

|

| 4

|

04.09, авансовый отчет

|

Оприходованы и переданы сотрудникам материалы и комплекту-ющие

|

21 000

|

| 04.09, авансовый отчет

|

НДС, уплаченный по канцелярским товарам

|

4 200

|

| 5

|

10.09,

п/п № 561

|

Поступила выручка за консультаци

|

15 000

|

| 6

|

15.09,

авансовый отчет

|

Ремонт автомобиля

|

•

|

3 500

|

| 15.09, авансовый отчет

|

НДС за ремонт автомобиля

|

700

|

| 7

|

16.09, выписка банка

|

Услуги сторонних организаций

|

13 000

|

| 16.09, выписка банка

|

НДС за услуги

|

2 600

|

| 8

|

28.09, расчетная ведомость

№ 9

|

Начислена заработная плата

|

6 000

|

6 000

|

| 9

|

28.09, справка

|

Отчисления в страховые фонды

|

2 400

|

| 10

|

29.09,

акт

|

Приобретен и оприходован компьютер

|

5 100

|

5 100

|

| 29.09, акт

|

НДС за компьютер

|

1 200

|

1 200

|

| 11

|

30.09, справка

|

Амортизация основных средств

|

450

|

450

|

| Итого за III квартал

|

80 000

|

72 150

|

12 750

|

| Всего за год

|

80 000

|

72 150

|

12 750

|

II. Расчет совокупного дохода

Форма № 0720320 с.

| Наименование показателя

|

Код стр.

|

1990 г.

|

| I квартал

|

6 месяцев

|

9 месяцев

|

год

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Валовая выручка

|

100

|

-

|

-

|

80 000

|

| Расходы

|

110

|

59 400

|

| Совокупный доход

|

120

|

20 600

|

Упрощенная система налогообложения предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организации за отчетный период.

Объектом обложения единым налогом организации являются совокупный доход или валовая выручка, полученные за отчетный период.

Совокупный доход организации исчисляется как разность между валовой выручкой и затратами на производство и реализацию продукции (работ, услуг) без сумм начисленной оплаты труда.

Валовая выручка организации исчисляется как сумма выручки, полученная от реализации товаров (работ, услуг) и имущества, а также нереализационных доходов.

По итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в налоговый орган до 20-го числа месяца, следующего за отчетным периодом, расчет подлежащего уплате единого налога с зачетом оплаченной стоимости патента, а также выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период.

Заключение

В результате проделанной работы мною были усвоены понятия и правила организации и ведения бухгалтерского учета на малых предприятиях и получены практические навыки. В соответствии с действующим законодательством, МП могут осуществлять бухгалтерский учет по упрощенной системе:

1. Малые предприятия со среднесписочной численностью свыше 15 человек могут организовывать бухгалтерский учет по одной из двух форм учета:

- с использованием регистров бухгалтерского учета имущества малого предприятия (ведомости учета по форме с № В-1 по № В-9);

- простой форме – без использования регистров бухгалтерского учета имущества малого предприятия. (Книга учета хозяйственных операций)

Обе формы используют систему двойной записи, что отражено в примере.

2. Малые предприятия с численностью работающих до 15 человек могут применять упрощенную систему налогообложения, учета и отчетности. (учет ведется в Книге учета доходов и расходов без использования счетов и двойной записи.)

3. Автоматизированная форма бухгалтерского учета повышает контрольное значение и облегчает ведение учета.

4. Необходимо совершенствовать используемые формы учета, в максимальной степени сохраняя положительные качества.

Список литературы

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть I и II. — М.: Проспект, 1998.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов СССР от 01.11.91 г. № 56 и рекомендованы для применения на территории управления Российской Федерации письмом Министерства экономики и Министерства финансов РСФСР от 19.12.91 г. № 18-5, с изменениями, утвержденными приказом Министерства финансов Российской Федерации от 28.12.94 г. № 173, от 28.07.95 г. № 81 и от 17.02.97 г. № 15.

5. «О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющих упрощенную систему налогообложения учета и отчетности». Приказ Минфина РФ от 22.02.96 г. № 18.

6. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены приказом Минфина РФ от 21.12.98 г. № 64н.

7. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Федеральный закон от 29.12.95 г. № 222-ФЗ.

8. Кирьянова З.В. Теория бухгалтерского учета: Учебник.-М.:Финансы и статистика, 1998.

9. Козлова Е. П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в малом предпринимательстве – М.:Финансы и статистика, 1997.

10 Кондаков Н. П. Бухгалтерский учет: Учебное пособие. – 3-е изд., перераб. и доп.-М.: ИНФРА – М, 2000.й

|