|

Целью аудиторской проверки операций на расчетном, валютном и других счетах в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу "Денежные средства" и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

Информационная база, используемая аудитором при проверке операций по счетам в банке, включает:

основные нормативные документы, регулирующие порядок проведения операций на расчетном, валютном и других счетах в банках и бухгалтерский учет этих операций;

бухгалтерскую отчетность (Бухгалтерский баланс (ф. N 1) и Отчет о движении денежных средств (ф. N 4);

налоговую отчетность (сведения о рублевых счетах и счетах в иностранной валюте);

приказ об учетной политике организации;

регистры синтетического учета операций на счетах в банке;

первичные документы, оформляющие операции по счетам в банке.

По приказу об учетной политике аудитор знакомится:

с рабочим планом счетов, используемых для отражения операций по счетам в банке;

применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств на счетах в банке;

документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств на счетах в банке;

перечнем лиц, которым предоставлено право подписи денежных и расчетных документов по операциям на счетах в банке.

Проверка состояния учета и контроля за операциями на счетах в банке

Аудиторская проверка операций по счетам в банке начинается с того, что аудитор знакомится со сведениями о рублевых счетах и счетах в иностранной валюте в банках, приложенными к налоговой отчетности. При этом он устанавливает количество и номера счетов, открытых в банках, наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету.

Затем аудитор определяет юридические основы взаимоотношений организации и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам Гражданского кодекса Российской Федерации.

Проверка документального оформления операций по счетам в банке

Реклама

Операции по зачислению и списанию денежных средств со счетов в банке оформляют первичными документами, формы и порядок заполнения которых установлены инструктивными указаниями Центрального банка Российской Федерации. К таким документам относятся:

выписки банка с приложенными утвержденными банком формами расчетно-платежных документов платежное поручение, платежное требование, платежное требование-поручение, платежный ордер, инкассовое поручение (распоряжение), заявление на взнос наличных денег на расчетный счет, бланк денежного чека на снятие наличных денег с расчетного счета, поручение на обязательную продажу валюты, поручение на покупку валюты, распоряжение резидента о переводе купленной валюты и др.;

первичные документы, прилагаемые к расчетным банковским документам и обосновывающие правомерность совершаемых операций.

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств. Это возможно лишь на основании решения суда, прямого указания закона, договора клиента с банком.

Операции по счетам в банке могут быть приостановлены согласно ст. 76 Налогового кодекса Российской Федерации для обеспечения решения о взыскании налога или сбора. Указанное ограничение не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов. Приостановление операций по счетам действует с момента получения банком решения налогового органа о приостановлении таких операций и до отмены этого решения.

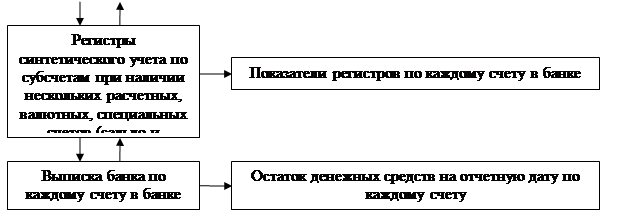

Для подтверждения достоверности бухгалтерской отчетности нужно проверить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка. Такую проверку целесообразно проводить по схеме.

Данная процедура проверки оформляется рабочими документами аудитора. При выявлении расхождений необходимо показать сумму отклонений и выявить их причины.

Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры:

проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории Российской Федерации;

проверка правильности оформления выписок со счетов в банке и документов, приложенных к выпискам, подтверждающих операции;

Реклама

арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в выписках банка и регистрах по учету денежных средств в банке;

проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса.

Проверка полноты и правильности синтетического учета операций по расчетному счету

Такая проверка проводится по каждому счету, открытому в банке. В первую очередь аудитору необходимо ознакомиться с классификатором типовых бухгалтерских записей по банковским операциям, связанным с расчетным счетом. Это позволит выявить наиболее часто встречающиеся операции и проверить правильность корреспонденции счетов. Если в организации нет такого классификатора, соответствующую информацию можно получить, воспользовавшись корреспонденцией счетов, указанной в Главной книге. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для организации.

Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет. Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям.

При аудите операций по расчетному счету аудитор также проверяет:

порядок ведения учетных регистров;

ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете, производятся ли записи в учетные регистры по каждой выписке банка;

тождественность записей в учетных регистрах и в выписке банка.

Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 "Расчетный счет" с кредитовыми записями учетных регистров по счетам 46 "Реализация продукции (работ, услуг)" или 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Поступление денежных средств от финансово-кредитных организаций в виде кредитов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам 90 "Краткосрочные кредиты банков", 92 "Долгосрочные кредиты банков", субсчетам к счету 51 "Расчетный счет", счету 55 "Специальные счета в банках", а также сверки выписок и приложенных к ним документов.

Особое внимание аудитор должен уделить проверке полноты оприходования наличных денежных средств, сдаваемых в кассу банка (кредитной организации). Для этого проводят встречную проверку записей с данными учетного регистра по кредиту счета 50 "Касса".

Проверка законности списания денежных средств с расчетного счета. Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 "Расчеты с поставщиками и подрядчиками", чтобы установить, насколько реально и обоснованно они использованы.

Детальной проверке должны быть подвергнуты операции по счету 51 "Расчетный счет" в сопоставлении со счетами учета затрат (20 "Основное производство", 26 "Общехозяйственные расходы", 25 "Общепроизводственные расходы", 44 "Издержки обращения"), так как в данном случае может быть сокрыто перечисление средств за невыполненные работы, неоказанные услуги.

Детальная проверка и анализ первичных документов, подтверждающих списание денежных средств, в корреспонденции со счетами учета затрат позволяют также выявить ошибки (возможно и умышленные) по списанию расходов на научно-исследовательские работы, на оплату социально-бытовых услуг и др. на себестоимость продукции, что ведет к искажению финансовых результатов и может иметь существенные налоговые последствия.

Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить:

приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру;

тождественность записей в регистрах синтетического учета по кредиту счета 51 "Расчетный счет" и дебету счета 50 "Касса" Выявленные в ходе проверки операций по расчетному счету нарушения аудитор фиксирует в рабочей документации и отражает в справке (отчете) по результатам данного раздела аудиторской проверки.

При подготовке этой работы были использованы материалы с сайта http://www.studentu.ru

|