|

|

|

|

|

|

|

Шпаргалка: Анализ хозяйственной деятельности (шпоры для госэкзамена)

Название: Анализ хозяйственной деятельности (шпоры для госэкзамена)

Раздел: Рефераты по бухгалтерскому учету и аудиту

Тип: шпаргалка

Добавлен 00:47:54 01 сентября 2005 Похожие работы

Просмотров: 40474

Комментариев: 20

Оценило: 8 человек

Средний балл: 4

Оценка: 4 Скачать

|

| 1. Предмет, содержание, задачи и цели экономического анализа. Понятие факторов и резервов, их классификация.

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами

Философия под предметом любой науки (включая и АХД) понимает какую-то часть или сторону объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения.

Предметом той или иной науки следует считать то специфическое, что позволяет отличить ее среди множества других наук. Например, в медицине объектом изучения является человек. Предметом же исследования отдельных медицинских наук служат органы, части человека, их функции и взаимодействия. То же самое наблюдается и в экономике.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Все определения предмета АХД, которые наиболее часто встречаются в литературе и которые более-менее соответствуют его сущности, можно сгруппировать следующим образом:

а) хозяйственная деятельность предприятий; б) хозяйственные процессы и явления.

При более внимательном рассмотрении этих определений можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический, организационный процесс, а экономические результаты хозяйствования как следствия экономических процессов.

В целях ограничения объекта исследования в некоторых определениях предмета указывается цель АХД: оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия.

Реклама

Предметом экономического анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

Классификация, систематизация, моделирование, измерение причинно-следственных связей является главным методологическим вопросом в АХД.

Только раскрыв причинно-следственные связи различных сторон деятельности, можно очень быстро просчитать, как изменятся основные результаты хозяйственной деятельности за счет того или иного фактора, произвести обоснование любого управленческого решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж, запас финансовой устойчивости, себестоимость единицы продукции при изменении любой производственной ситуации.

Таким образом, предметом анализа хозяйственной деятельности

являются причинно-следственные связи экономических явлений и процессов.

Объектами АХД

являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д. В сельском хозяйстве, кроме этих, к объектам анализа относится степень использования земельных ресурсов предприятия (выход продукции на 100 га сельхозугодий, урожайность культур, качество почвы, состав посевных площадей и пр.).

Основное отличие предмета от объекта заключается в том, что в предмет входят лишь главные, наиболее существенные с точки зрения данной науки свойства и признаки. Таким существенным признаком АХД является изучение взаимодействия явлений, причинно-следственных связей в хозяйственной деятельности предприятий (объединений).

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия

. Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства.

Реклама

Важной функцией АХД является научное обоснование текущих, и перспективных, планов

. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

К функциям анализа относится также контроль за выполнением планов и управленческих, решений, за экономичным использованием ресурсов

. Анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс производства. Именно поэтому необходимо повышать оперативность и действенность анализа.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства

на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа - оценка результатов деятельности предприятия

по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот.

И наконец, разработка мероприятий по использованию выявленных резервов

в процессе хозяйственной деятельности - также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Эти требования накладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа. Кратко остановимся на важнейших принципах анализа.

1. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая определенные проявления экономической жизни, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

2. Анализ должен носить научный характер, т.е. основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

4. Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов.

5. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчетов.

6. Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель анализа не достигается.

7. Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением.

8. Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

9. Один из принципов анализа - его демократизм. Предполагает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

|

10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне.

Факторы – причины или условия совершения хозяйственных процессов, в результате действия которых происходят положительные или отрицательные изменения в состоянии субъекта экономического анализа и в показателях, отражающих его. Факторы делятся на объективные и субъективные.

Объективные – внешние, отражают действия экономических законов.

Субъективные – внутренние, связаны непосредственно с конкретной деятельностью человека, целиком и полностью зависят от него.

1. По месту возникновения – внешние (цена на сырье, материалы), внутренние (нормы расхода, произв. труда)

2. По значимости влияния – основные (существенные), второстепенные (случайные).

3. По связи с ресурсами – трудовые (численность, человеко-дни и т.д.), материальные, факторы произв. фондов (осн. произв. фонды и оборотные), финансовые.

4. По связью с эффективностью производства – экстенсивные (количественные), интенсивные (качественные).

5. По направлениям влияния на показатель – положительные (V реализации на прибыль), отрицательные (с/с на прибыль – обратное действие)

6. По длительности действия – постоянные (всегда и везде), временные (стихийные бедствия)

7. По степени детализации – факторы первого порядка (количественные), 2го- качественные

8. По виду связи с изучаемыми показателями – функциональный (жесткая зависимость), вероятностная

9. По связи со сферой деятельности – технико-технологические (уровень автоматизации), организационные (схема управления), социальные (безработица, зп), политические

Резервы в ЭА- величины, кот могут быть реал-ны в конкретн период времени при условии устранения отриц. факторов, регул-х пред-м.

Класс-ция резервов:

1) по сроку использования – текущие, перспективные;

текущие

- часть собств. ресурсов пр-я, кот врем-но не включены в пр-во или исп-ся не вполном объеме:

- сознательно созданные запасы ресурсов, цель предотвр-е потерь или остановки пр-я

- образ-ся самопр-но- в случае нарушения сбалансированности исп-ния произв. рес-в

перспективные

– резервы, потенц-но имеющ у пр-я, для их мобилизации требуется время или доп кап вложения

2) по характеру обнаружения:

явные

– прямые потери в пр-ве. Опр-ся по отчетности

скрытые

- наиб значимая часть резервов, кот выявляются в ходе анализа

3) по месту нахождения:

внутренние, внешние

4) по связи с ресурсами:

материальные, трудовые, финансовые, фонды

5) по широте охвата:

частные

– хар-т возможность улучш-ния 1 пок-ля отн-но 1 из действующих в пр-ве ресурсов

комплектные

- хар-т возможность улуч-я 1 пок-ля за счет улуч-я исп-я совок-ти произ и фин рес-в

комплексные

- хар-т возможность улуч-я 1 пок-ля за счет улуч-я исп-я сов-ти взаимосвяз по комплексу произв и фин рес-в

6) по стадиям процесса воспроизводства :

в сфере пр-ва и в сфере обращения

7) по взаимосвязи со сферой деят-ти и сферой управления:

связь с техникой и технологией

связь с управлением пр-ва

связь с соц проблемами

-

|

2. Обобщающие показатели эффективности деятельности предприятий, порядок их расчета, область применения

Обобщающие показатели результатов хозяйственной деятельности предприятий – это показатели формирования средств и их источников, общего, собственного и заемного капитала, финансового состояния, прибыли, рентабельности продукции и капитала, реализации продукции, анализ качества, ритмичности и ассортимента произведенной продукции.

Комплексный анализ финансово-хозяйственной деятельности должен способствовать внедрению инноваций, привлечению инвестиций, режиму экономии, широкому распространению передового опта, улучшению финансового состояния предприятия. Следовательно, этот вид анализа является важным рычагом улучшения использования производственного потенциала. Он основывается на ряде принципов, прежде всего на общегосударственном подходе к оценке формирования показателей финансово-хозяйственной деятельности, к реализации задач по обеспечению основной цели на данном этапе развития народного хозяйства – созданию экономической выгоды для каждого хозяйствующего субъекта независимо от форм собственности. В то же время анализ должен не только констатировать изменения показателей эффективности работы, но и указывать, что необходимо сделать для улучшения использования основного оборотного капитала, выявить недостатки и неиспользованные резервы улучшения финансового состояния и инвестиционной привлекательности.

Конкретность проведения анализа состоит в изучении реальных показателей и факторов их изменений по данным отчетности, планов, расчетов, нормативов.

В процессе анализа должна быть соблюдена целостность в изучении всех показателей и факторов их изменения, что обусловливает необходимость учета причинно-следственных связей при формировании показателей и объединения отдельных направлений анализа факторов и резервов в единую систему. Полнота и системность – важные принципы проведения комплексного анализа. Системность комплексного экономического анализа проявляется в определенной, логически обоснованной последовательности изучения показателей эффективности текущей, инвестиционной, финансовой и маркетинговой деятельности, факторов ее изменения и резервов дальнейшего повышения, предполагает улучшение факторов и резервов во взаимосвязи и взаимозависимости.

При анализе должны обеспечиваться такие условия, как согласованность и одновременность. Согласованность проведения комплексного экономического анализа заключается в том, что его необходимо осуществлять по единым методикам, единой классификации факторов и резервов повышения эффективности финансово-хозяйственной деятельности.

Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, финансовое состояние, прибыль, рентабельность продукции, а во вторую – анализируются показатели использования трудовых ресурсов, состояние и использование основного и оборотного капитала, формирование налогов, эффективность инвестиционной, финансовой, маркетинговой и инновационной деятельности.

В основу методики комплексного экономического анализа должна быть положена классификация факторов, предусматривающая их разделение на факторы первого и второго порядка.

При производстве материальных благ прежде всего происходит соединение средств производства с рабочей силой в определенных организационно-технических условиях, последние в свою очередь, влияют на показатели эффективности использования основного и оборотного капитала, производительность труда. Однако для формирования функционирующего капитала необходимы источники средств, характеризующие во взаимосвязи со средствами финансовое состояние предприятия. При обосновании последовательности проведения анализа необходимо учитывать: для факторов первого порядка – причины изменения показателей эффективности инвестиций, маркетинговой деятельности функционирующего капитала и трудовых ресурсов, для факторов второго порядка – причины изменения обобщающих показателей: фин. состояния, себестоимости, прибыли, рентабельности продукции и капитала, объема производства и реализации продукции.

|

4 вопрос

Пок-ли эфф-ти использ-я ОПФ

1) фондоотдача

Ф/О = V / ОПФ

2) фондоемкость

Ф/Е = ОПФ / V

3) темп роста Ф/О

D Ф/О = Ф/О1

- Ф/О0

D Ф/О %= Ф/О1

/ Ф/О0

* 100%

4) темп прироста Ф/О

У = (Ф/О1

- Ф/О0

) / Ф/О0

= D Ф/О / Ф/О0

5) Экономия (необх-ть доп вовлечения фондов в хоз деят-ть)

Эопф = ОПФ1

– ОПФ0

* Уv , где Уv = V1

/ V0

-

|

| 3. Показатели эффективности использования трудовых ресурсов, порядок их расчета и факторы изменения.

Трудовые ресурсы – это главные ресурсы в производстве без которых производство невозможно. Состав трудовых ресурсов в промышленности:

- рабочие, ИТР, служащие, ученики, МОП, Охрана

Задачи анализа трудовых ресурсов:

- опр. структуру по классификации, т.е. средне разрядность Тср = å (Рi * Чi) / å Чi, где å (Рi * Чi) - å разрядов * кол-во раб. имеющих эти разряды; å Чi - å всех работников; проанализировать движение рабочей силы; выполнение плана по численности; измерение и использование рабочего места; опр. относительного отклонения численности от плановой; оценка и анализ использования рабочего времени; анализ коэффициента сменности

Использование рабочего времени опр. на основе фонда рабочего времени, т.е. времени отработанного работником за год.

Календарный фонд рабочего времени (265) = календарных год – время отпусков и простоя – больничные. Общий фонд рабочего времени = календарный фонд * кол-во работников.

Показатели использования рабочего времени:

- Относительное и абс. отклонение фонда времени; УД каждого из видов потерь рабочего времени в объем фонде рабочего времени

Структура рабочего времени:

- Подготовительно-заключительное время; Оперативное время:

1) основное – изменение предмета труда;

2) вспомогательное – подготовка оборудования для изменения предметов труда.

- Время обслуживания рабочего места:

1) техническое обслуживание

2) организационное – организация рабочего места

- Время регламентированных перерывов – это отдых и личные надобности, перерывы по организационным причинам; Время нерегламентированных перерывов

Виды норм времени:

1) норма длительности операций (мин.) – это необходимые затраты времени для выполнения ед. работы на 1 станке; норма трудоемкости – это необходимые затраты времени на 1 рабочего (чел/час); норма численности - кол-во работников для выполнения опр. объема работ; норма выработки – объем продукции на 1 раб. в ед. времени; норма обслуживания – кол-во оборудования при обслуживании 1 раб.; норма управляемости – это кол-во подчиненных у руководителя; нормирование задания – это необходимый ассортимент работ для бригады

Методы измерения рабочего времени:

1) Аналитический – устанавливаются нормы расходования рабочего времени, на основе анализа конкретного трудового процесса, а также различных режимов работы оборудования и приемов труда рабочих.

- Хронометраж – анализ приемов труда и длительности трудовых операций; Фотография – при этом устанавливается структура затрат рабочего времени; Фото-хронометраж

2) Суммарный метод

- Статистический – основан на статистике о фактической работе; Опытный – основа прошлых норм времени.

Этапы исследования рабочего времени:

Опр. режима работы оборудования и машинного времени; Проектирование трудовых приемов и расчет длительности их выполнения; Опр. норм обслуживания и норм времени; Опр. длительности операций и соответствие их нормам времени ; Сопоставление норм выработки и норм задания

Показатели движения рабочей силы:

- К выбытия = Чвыб / Ч н.г. (начало); К прибытия = Ч прибывших / Ч к.г. (конец) ;Абс. и относительное изменение рабочей силы DЧабс. =Ч к.г.– Ч н.г. и DЧот = DЧабс – Чн.г.* 100; УД каждого вида рабочего на начало и конец года = Чуд = Чгр / Ч н.г…к.г.

Производительность труда характеризуется эффективностью общественного труда. Расчет производительности труда (Пт) основывается на расчете объема продукции и рассчитывается по следующим методам:

1. Натуральный Птн = ВП (натурально) / Ч ср.

2. Стоимостной Птw = ВП (стоимостной) / Ч ср.

3. Трудовой Пт = В выработка = ВП / Т, где Т- время на производство всей продукции (чел/час).

Самый оптимальный для расчетов натуральный и стоимостной (ВП = Vпрод. * цену изделия).

Исходной информацией для анализа явл. отчет промышленного предприятия о выполнении плана по труду. Начинают с проверки выполнения плана по выработке на 1 работника или раб. производственного персонала, а также выполнение норм выработки. Анализ выполнения плана по выработке проводится путем сравнения фактических данных с плановыми. При анализе используются следующие показатели:

1) Средняя производительность труда или выработка Пт ср. = В ср. = ВП (ТП, НП) / Ч ср., где ТП – товарная и НП – нормированная продукция.

|

2) Общее число отработанных всеми работниками чел/дней Х = Ч ср. * ФРВфакт (календарный год рабочего времени), где Х – общее число чел/дней (ФВРф).

рабочего времени), где Х – общее число чел/дней (ФВРф).

3) Общее число отработанных за год работниками чел/час х = Х * tдн., где tдн. – длительность раб. дня (8час)

4) Среднее число явок на работу в днях Я ср. = Х / Ч ср.

5) длительность рабочего дня tдн. = х / Х

6) Средне выработка ежедневная на 1 работника Пт Х = ВП (ТП, НП) / Х

7) среднечасовая выработка на 1 работника Пт t = ВП (ТП, НП) / х

На выполнение плана выпуска продукции влияют:

1) изменение числа рабочих DВП = DЧ ср. * Пт пл ср.

2) изменение среднегодовой численности выработки DВП = DПт ср. * Чот ср.

Влияние факторов использования рабочего времени:

1) изменение кол-ва дней явок на работу = DВП = DЯ ср. * Чот ср. * Пт ср. Хn

план

2) изменение продолжительности раб. дня = DВП = Dt * Xот * Пт ср. tn

отчет

3) изменения средне часовой производительности = DВП = DПт ср. t * хотч

Направления развития резервов роста производительности труда:

I. Народнохозяйственные резервы – изменение системы налогов и кредитов и т.п.

II. Отраслевые резервы –перевод предприятия данной отросли на хозрасчет, субсидирование и льготы

III. Внутрипроизводственные резервы роста производительности труда:

1) Улучшение технического уровня производства (70%)

- внедрение новой техники; внедрение прогрессивных технологий; автоматизация и механизация производственных процессов

2) Совершенствование организации производства труда (10-20%)

- основные направления научной организации труда

3) Изменение структуры и объема продукции (±)

- освоение новых видов продукции; снятие с производства устаревшей продукции; изменение УД различных видов продукции

4) Отраслевые и прочие факторы (±)

специфичен для отдельных производств

|

| 5. Показатели эффективности использования материальных ресурсов, порядок исчисления и факторы изменения.

Материальные ресурсы - это сырьё и технико-энергетич. ресурсы. Сырьевые топлив-энергетич. ресурсы использ-ся при пр-ве прод-ции и потребляются полностью, в этом их отличие от ОФ. Материальные сырьевые ресурсы переносят свою ст-ть на ст-ть выпущенной прод-ции в теч. 1-го технол. процесса. Виды промышленного сырья: 1)По происхождению: промышл. и с/х.

2)По хар-ру образ-ия: органич., минеральное, химич-ое.

3)По хар-ру труда: первич., вторичное (руда, металл).

Сырьё разл.на:

1)Основное- составл. мат.-технич. основу.

2)Вспомог-ое - выполнение не основ ф-цию при пр-ве.

Мат.р. делятся на:

1)Производ-ые запасы- это запасы сырья кот. не вступили в производ. проц..

2)Неоконч.прод.- это прод. кот вступила в проц. пр-ва, но не вышла из него.

3)Расх.буд.периодов- это д. ср-ва кот. уже есть сейчас и расход-ся сейч., но относят-ся на ст-ть будущ. прод-ции.

Анализ использования собственных ОБС проводится по данным раздела Б актива и пассива баланса.

Актив - нормируемые ОБС

Пассив – кредиты б-ка под нормируемые ТМЦ.

Задачи анализа эффективности использования материальных ресурсов, сост. в том, чтобы установить:

1)Все ли мат. необходимы для производства имеются на складе.

2)Достаточность V этих запасов для выпуска запланированного V продукции.

3)Определить эффективность использования потребляемых предметов труда.

4)Ведётся ли на предприятии раб. по внедрению прогрессивных видов мат-ов.

На эффективность использования мат. оказывает влияние факторы:

1)Использование местных мат. кот. явл. более дешёвыми.

2)Замена одних мат. другими (при сохранении качества).

3)Снижение норм расхода материалов.

Анализ мат.-технич. обеспеч. изучает так же влияние на V ВП, поступление и нормы расхода материалов

|

6. Показатели эффективности использования оборотных средств, значение, порядок расчета.

Величина собственных ОБС предоставленных пред-ию опр. как = сумма раздела А (пассива) - сумма раздела А (актива) бух. баланса.

Пассив – раздел А- статьи: УФ, бюджетное фин-ие, кр. на внедрение нов. техники, прибыль, устойчивые пассивы (это задолженность по з/п и соц. страху, min-ые ост-ки кот. переходят на послед-ий период).

Актив- раздела А- статьи: ОФ, отвлеч. ср-ва (взносы в бюджет, НДС и др.), убытки.

При анализе необходимо не только рассчитать сумму ОС, но и обнаружить их источник образов., д. этого необходимо произвести расчет целевого назначения этих источников. Источниками собственных ОБС явл.:

1)УФ

2) Бюджетное финансирование ОС

3)Прибыль

4)Устойчивые пассивы.

Прирост общей суммы собственных ср-в (разд. А пассива).

Прирост ОС - позволяет повысить размер прибыли, что ведёт к увел-ию собственных ОБС

После опр. вел. наличия собственных ОБС устанавливается изменения происшедшие со ср-вами за отч. Период, для этого сравниваются величины наличия собственных ОБС на начало и конец отч. периода. Оборачиваемость ОБС хар-ся след. показателями:

1)Скорость оборота ОБС (К оборачиваемости): Коб=Р/СОср, где Р- оборот по реализации, СО- ср. остатки ОБС.

2)Сред. продолжит. оборота или отнош. числа дн. в отч. пер. к числу оборотов ОБС: Дф=Дср/Коб.с. = СО х Дср/Р.

3)Размер высвободившихся ОБС: Вс=Д-До/Д , где Д и До - ср. продолжительность оборота в отч. и баз. периоде.

|

| 7. Сравнение, детализация, обобщение как элементы общей методики экономического анализа.

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных, черт метода АХД - необходимость постоянных сравнений.

Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса.

Это тоже одна из характерных черт АХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей.

Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности.

Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции

и дедукции.

Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, снизанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез. Детализация

(выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация

элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования. Обобщение

(синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей,

необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

|

8. Факторное моделирование

Взаимосвязь экономических явлений. Представление о факторном анализе. Типы факторного анализа, его основные задачи.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, и взаимозависимости и обусловленности Одни из них непосредственно связаны между собой, другие -косвенно. Каждое явление можно рассматривать как причину и как следствие. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее

результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом

понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа:

детерминированный и стохастический;

прямой и обратный;

одноступенчатый и многоступенчатый;

статический и динамичный;

ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ

представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ

представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе

исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ

осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым

и многоступенчатым.

Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = а

х Ь.

При многоступенчатом факторном анализе проводится детализация факторов а и Ь

на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В данном случае изучается влияние факторов различных уровней соподчиненности

Необходимо различать также статический

и динамический

факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И наконец, факторный анализ может быть ретроспективным,

который изучает причины прироста результативных показателей за прошлые периоды, и перспективным,

который исследует поведение факторов и результативных показателей в перспективе.

Основными задачами факторного анализа

являются следующие.

1. Отбор факторов, определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости между факторами и результативным показателем.

4. Моделирование взаимосвязей между результативным и факторными показателями

5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа

того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь к виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В АХД взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости

между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей

(детерминированное и стохастическое) также представляет собой сложную методологическую проблему в факторном анализе, решение которой требует специальных знаний и практических навыков в этой отрасли. В связи с этим этому вопросу в данном курсе уделяется много внимания.

Самый главный методологический аспект в АХД - расчет влияния

факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов, сущность, назначение, сфера применения которых и процедура расчетов рассматриваются в следующих главах.

И наконец, последний этап факторного анализа — практическое использование факторной модели

для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации.

|

| Элиминирование – это такой прием, при кот ислюч-ся мысленно действие всех факторов кроме одного, влияние кот исслед-ся в данный момент

при аддетивной связи эл-ние сводится к испол-ю приемов сравнения и осущ-ся путем вычитания базисного значения из его отчетного зн-я

при этом остальные ф-ры в моделе участия не принимают и результаты расчета не зависят от порядка расположения этих факторов, а очередность расчета необязательна

РП = Онп + ВП – Окп

D РП (Онп)= Онп1

– Онп0

D РП (ВП) = ВП1

– ВП0

D РП (Окп) = Окп1

-Окп0

D РП = РП1

– РП0

= DОнп + DВП - DОкп

при мультипликативной модели элиминирование осуществляется путем:

способом абсолютных отклонений или разниц

способом цепных подстановок

способом %-х отклонений

способом относительных отклонений или индексный метод

|

10. Сущность способа цепных подстановок и абсолютных разниц, их использование в экономическом анализе.

Одним из важнейших методологических вопросов в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы:

цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первых четыре способа основываются на методе элиминирования. Элиминировать — значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на группу исследуемого показателя в отдельности.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Если требуется определить влияние трех факторов, то в этом случае рассчитывается не один, а два условных дополнительных показателя, т.е. количество условных показателей на единицу меньше числа факторов.

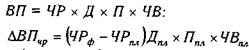

Проиллюстрируем это на четырех-факторной модели валовой продукции:

ВП = ЧР

х Д х П х ЧВ. Или ВП = ССЧ х Двсе/ССЧ х Чвсе / Двсе х ВП / Чвсе

где ЧР – ССЧ, Д – количество дней, отработанных одним работником, П – продолж -ть рабочего дня, ЧВ – среднечасовая выработка

а) количества рабочих

б) количества отработанных дней одним рабочим за год

в) средней продолжительности рабочего дня

г) среднечасовой выработки

Используя способ цепной подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

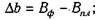

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя:

∆ ВПобщ = ∆ ВПчр + ∆ВПд + ∆ВПп + ∆ВПчв

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Способ

абсолютных разниц

является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминир^ванном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: У = (а - Ь)с и У = а(Ь - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа У=ахЬхсха". Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Рассмотрим методику расчета влияния факторов этим способом для четырехфакторной мультипликативной модели валовой продукции:

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

|

| 11 Способы относительных и процентных разниц и их использование в экономическом анализе.

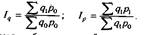

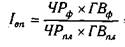

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (у) и цен (р) и равен произведению этих индексов:

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен Ip:

В нашем примере объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции Iвп будет равен произведению индекса численности рабочих Iчр и индекса среднегодовой выработки Iгв:

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

Способ относительных разниц

, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа У = (а - Ь)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Разновидностью этого способа является прием, процентных разностей. Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих ЧР%:

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отработанных дней всеми рабочими D% и процентом выполнения плана по среднесписочной численности рабочих ЧР%:

Абсолютный прирост валовой продукции за счет изменения средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами выполнения плана по общему количеству отработанных часов всеми рабочими 1% и общему количеству отработанных ими дней D%:

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процентом выполнения плана по валовой продукции ВП% и процентом выполнения плана по общему количеству отработанных часов всеми рабочими t% умножить на плановый объем валовой продукции ВПпл:

Преимущество этого способа состоит в том, что при его применении не обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

|

12. Аналитическая информация, ее виды, содержание и проверка достоверности

Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности АХД. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Все источники данных для АХД делятся на плановые, учетные и внеучетные.

К плановым источникам

относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера -

это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа

принадлежит бухгалтерскому учету и отчетности,

где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета,

в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность

способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия.

С расширением компьютерной техники появились и новые машинные источники информации. К ним относятся данные, которые содержатся в оперативной памяти ПЭВМ, на гибких дисках, а также выдаются в виде разнообразных машинограмм. К в неучетным источникам информации

относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. В их число входят следующие документы:

1. Официальные документы, которыми обязан пользоваться субъект хозяйствования в своей деятельности: законы государства, указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия. 2. Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.3. Решения общих собраний коллектива, совета трудового коллектива предприятия в целом или отдельных ее подотделов.4. Материалы изучения передового опыта, полученные из разных источников информации (Интернет, радио, телевидение, газеты и т.д.).5. Техническая и технологическая документация.6. Материалы специальных обследований состояния производства на отдельных рабочих местах (хронометраж, фотография и т.п.).7. Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий.

По отношению к объекту

исследования информация бывает внутренней и внешней. Система внутренней информации -

это данные статистического бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии и т.д. Система внешней информации -

это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

По отношению к предмету исследования

информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области.

По периодичности поступления

аналитическая информация подразделяется на регулярную и эпизодическую. К источникам регулярной информации относятся плановые и учетные данные. Эпизодическая информация формируется по мере необходимости, например сведения о новом конкуренте.

Регулярная информация в свою очередь классифицируется на постоянную,

сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную,

сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы) и переменную,

характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки

информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее объективность, единство, оперативность, рациональность

и др.

Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям

АХД, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения АХД должна постоянно совершенствоваться.

Это очевидно в сегодняшней практике организации учета, планировании и статистики на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственно требованиями учета или планирования. Они в значительной степени подчинены необходимости информационного обеспечения АХД и выработки управленческих решений.

Экономическая информация должна достоверно, объективно отражать исследуемые явления и процессы.

Следующее требование, предъявляемое к организации информационного потока, — это единство информации, поступающей из разных источников

(планового, учетного и внеучетного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность еще одного требования к информации — оперативность.

Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ПЭВМ и т.д.

Одно из требований к качеству информации - это обеспечение ее сопоставимости

по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков.

Ответственным этапом в АХД является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации.

В первую очередь информация, собранная для анализа, должна быть проверена на доброкачественность.

Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат планы и отчеты, правильно ли они оформлены. Обязательно проверяется правильность арифметических подсчетов. Аналитик должен обратить внимание и на то, согласуются ли показатели, приведенные в разных таблицах плана или отчета и т.д. Такая проверка носит технический характер.

Во-вторых, проводится проверка

всех привлеченных к анализу данных по существу.

В процессе ее определяют, насколько тот или иной показатель соответствует действительности. Главный вопрос, который решается аналитиком, можно сформулировать так: может ли такое быть на самом деле? Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимосогласованности и обоснованности показателей разных источников.

Анализ будет значительно менее трудоемким, если обеспечена сопоставимость показателей.

Аналитическое исследование часто носит прогнозный характер и не требует такой точности, как, например, в бухгалтерском учете. Поэтому, чтобы облегчить восприятие информации, уменьшить объем аналитических расчетов (когда они проводятся не на компьютере), можно отбросить десятичные знаки чисел, проводить расчеты в рублях или тысячах рублей. Правда, здесь нужно сделать одно предостережение. Выбор степени упрощения зависит от содержания показателя, его величины и др. Например, чтобы оценить фондоотдачу, можно не брать точную стоимость основных средств и валовой продукции, достаточно иметь их объемы в тысячах рублей. Но, отбросив десятичные знаки в самом показателе фондоотдачи, мы чаще всего вообще потеряем его величину — он превратится в нуль. Поэтому при упрощении нужно обязательно сохранить 2-3 десятичных знака.При упрощении исходных данных очень часто определяют средние или относительные величины, что позволяет облегчить обобщающую оценку деятельности субъектов хозяйствования.

Аналитическая обработка данных

—

это уже непосредственно анализ. Поэтому она является более ответственным этапом работы аналитика. Организация обработки требует соответствующего методического обеспечения, определенного уровня подготовки лиц, которые занимаются анализом, их обеспеченности техническими средствами проведения АХД. Ответственность за все это чаще всего возлагается на специалиста, который осуществляет руководство аналитической работой на предприятии. Он обязан постоянно совершенствовать методику АХД на основе изучения достижений науки и передового опыта в области анализа и внедрять ее на всех участках производства.

|

| 13. Классификация видов экономического анализа.

В аналитической практике используются различные виды ЭА.

Применение того или иного вида в значительной степени определяется задачами, решаемым в процессе анализа и уровнем, на котором он производится.

Группировка видов ЭА способствует раскрытию его содержания.

Виды ЭА можно классифицировать:

1. В зависимости от пользователя (субъекта анализа):

1.1 Внешний – по данным публикуемой отчетности

1.2 Внутренний – анализ для руководства и собственников

Отличие – полнота и глубина, детализация информации

2. В соответствии с разделением системы б.учета:

2.1 Управленческий – оценка производительного потенциала пп-я и затрат

2.2 Финансовый – оценка наличия, размещения и эф-ти использования финансовых ресурсов

3. По хар-ру принимаемых решений:

3.1 Итоговый – цель оценка результатов деятельности за прошедший период (основа для планирования)

3.2 Оперативный – анализ процесса текущей деятельности

3.3 Прогнозный (перспективный) – определение возможных направлений деятельности в перспективе, т.е. долгосрочный анализ

4. По содержанию исследования

4.1 Общеэкономический – базируется только на стоимостных показателях

4.2 Технико-экономический – базируеся на основании как техн. так и экон. хар-к.

4.3 Функционально-стоимостной – выбор наиболее оптимального выполнения объектом своих функций при минимизации затрат.

5. В зависимости от степени охвата деятельности:

5.1 Комплексный – полный анализ

5.2 Тематический – выборочный, частичный

6. По способу проведения эк. анализа:

6.1 Горизонтальный – временной анализ

6.2 Вертикальный – анализ структуры, т.е. расчет удельных весов

6.3 Анализ финансовых коэффициентов – анализ относительных показателей, характеризующих эффективность

При проведении ЭА как правило, используются виды ЭА во взаимосвязи и взаимозависимости. Например внешний, финансовый, итоговый, общеэкономический, комплексный, горизонтальный, вертикальный и с использованием коэффициентов.

|

14. Понятие финансового состояния, значение, задачи и источники анализа внутренний и внешний финансовый анализ.

Под фин состоянием

следует понимать сов-ть пок-лей, отражающих размещение и использование оборотных ср-в (фин ресурсов) КО. Обор ср-ва (=обор активы=текущ активы)

– ср-ва, вложенные в обор произв фонды и фонды обращения. Ср-ва, вложенные в запасы сырья, мат-лов, топлива, инструмента, инвентаря, полуфабрикаты, расходы буд пер образуют обор произв фонды

. Они обслуж-ют процесс пр-ва. Ср-ва КО в виде ден ср-в, ср-вах в расчетах образ-ют фонды обращения

. Они обсл-ют процесс обращения. Состав обор активов представлен во 2 разделе ББ.

Хар-ка обор активов КО включает: 1. общая вел-на обор активов, 2. стр-ра обор активов, 3. ликвидность обор активов.

Обор активы КО принято подразделять на 2 составные части:

o Системная часть – минимум обор активов, необх-ых для непрерывного осущ-ния произв и фин деят-ти (напр, пост необх запас).

o Варьирующая часть отражает активы, необходимые в пиковые периоды или в качестве страховых запасов, связана с сезонным характером пр-ва, сезонными заготовками, продажами, с инвест деят-тью.

В усл-ях рын эк-ки повысилась знач-ть эфф управления фин ресурсами. Фин ресурсы

– это единств рес-сы, к-ые в миним время трансф-ся в любой другой вид рес-сов. От того насколько быстро происходит транс-ция зав-ит фин благополучие фирмы. Управление фин рес-сами – это управление обор активами и источниками их форм-ния.Можно выделить 3 осн стратег задачи управления фин рес-сами: 1) определение вел-ны и стр-ры обор активов, 2) определение источников покрытия потребности в обор активах (собств и заемные), 3) определение соотношения между обор активами и источниками их форм-ния. Не менее важным явл-ся тактич задачи управления фин ресурсами: 1) поддержание пост платежеспос-ти фирмы, 2) обеспечение эфф-ти использования обор ср-в.

Эти 2 задачи противоречивы. Для поддержания платежеспос-ти необходимо накопление ден ср-в, но это не спос-ет эфф-ому использованию ден ср-в.

Т. о., политика управления фин рес-сами д обеспечить компромисс между риском потери платежеспос-ти и эф-ым использованием ден ср-в.

Цели и задачи анализа фин состояния различаются в зав-ти от субъектов производящих анализ. Возможен внутр и внешний анализ фин состояния.Осн задачи внутр анализа:

o Оперативно через небол промежутки времени контр-ть фин уст-ть и платежеспос-ть

o Определять причины изм-я фин уст-ти с целью устранения негат ф-ров

o Поддержание ликвидности баланса и уст-ти фин состояния.

Этот анализ осущ-ся сотрудниками фирмы или консультантами.

Внешние субъекты анализа: банки, поставщики, покупатели, конкуренты, налог органы и т. д.Каждый субъект анализа изучает инф-цию исходя из своих интересов.

Осн ф-рами, опред фин сост-е, явл-ся:

1 вып-е фин плана и пополнение за счет прибыли собст обор кап-ла

2 скорость оборачиваемости обор активов.

|

| 15. Система показателей, характеризующих финансовое состояние и методика их определения.

Фин сост-е КО хар-ся след осн группами пок-лей:

1) пок-ли стр-ры и дин-ки имущества КО рассчит-ся по активу ББ и хар-ют удел вес отдельных групп и видов имущества в общей ст-ти имущества КО.

2) пок-ли стр-ры и дин-ки источников форм-ния имущ-ва КО рассчит-ся по пассиву ББ и хар-ют удел вес отдел групп и видов источников форм-ния имущества.

3) пок-ли фин независимости (рын устойчивости) рассчит-ся в виде коэф-тов

4) пок-ли платежеспос-ти м б представлены в виде абсол пок-лей, либо в ивде коэф-тов

5) пок-ли оборачиваемости оборотных активов и кредиторской зад-ти рассчит-ся в виде коэф-тов

6) пок-ли комплексной оценки фин сост-я (по сумме баллов, рейтингу и т.п.)

7) пок-ли цены и стр-ры капитала.

При анализе фин сост-я фирм по данным отчетности необходимо иметь в виду, что действующая в наст время отчетность в опред степени искажена по неск причинам: инфляция, многократная переоценка осн фондов и др.

|

16. Показатели структуры актива бух.баланса, порядок расчета и использование для оценки финансового состояния.

Анализ проводится по данным актива ББ. Периодичность анализа не регламентирована. В разных странах имеются рекомендации изучать анализ (фин сост-е) за 3-5 лет. В усл-ях нестаб эк-ки (Россия) это нецелесообразно. В России логично изучать за отч период (за квартал, полугодие, год). Предпочтительно взять ежемес балансы и внимательно просмотреть динамику отдел статей. Это позволит опред-ть тенденции и резкие изм-ния в рез-те крупных фин и хоз операций (приобретение/продажа крупных объектов недвижимости, пакетов акций, выдача крупных займов).

Цель анализа

: ознакомление со стр-рой и динамикой имущества. Анализ носит предварит хар-р, поскольку не позволяет получить окончат оценку фин сост-я КО. При анализе динамики активов интересно сравнить темпы прироста активов с темпами прироста фин рез-тов (выручки от реал, прибыли от продаж, общей бух прибыли). Такое ср-е м оформить в форме табл.

| Показатели

|

Баз пер (1)

|

Отч пер (2)

|

Темпы прироста пок-лей (+,-)

|

| 1.Средняя за период вел-на активов КО (стр300)

2.Выручка от реал Т,Р,У (ф.2, стр010)

3.Прибыль от продаж за пер (ф.2, стр050)

|

Сумма на конец года

|

Сумма на нач пер + сумма на конец пер / 2

|

(2) / (1) * 100 - 100

|

Вывод:

изм-е активов орг-ции, рассм-е без сопоставления с изм-ем фин рез-тов мало информативно. Если темпы прироста выручки и прибыли выше прироста активов, то м говорить о повыш-и эфф-ти испол-ния активов. Если ситуация противоположна, то это свид-ет о снижении эфф-ти деят-ти орг-ции. Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки меньше, то повыш-е эфф-ти исп-я активов происходило за счет роста цен.

Активы орг-ции состоят из внеобор и оборотных. Поэтому наиболее общую стр-ру активов хар-ет коэф-т соотн-я обор активы(ОА) и внеобор активов (ВА): К соотн = ОА / ВА. Значение дан коэф-та обусловлено отраслевой принадлежностью п/п. Если произв п/п: ВА выше, К меньше; если торг п/п: наоборот.

В ходе внутр анализа стр-ры активов следует выяснить причины резкого изм-я дан коэф-та, если это имело место.

Анализ стр-ры активов орг-ции (в тыс руб).

| Показатели

|

Абсол вел-на

|

Удел вес

|

Изменения

|

| На нач пер (1)

|

На кон пер (2)

|

На нач пер (3)

|

На кон пер (4)

|

В абсол вел (5)

|

В удел вес

|

В % к изм-ю общей вел-ны активов

|

| 1. ВА (итог 1 раздела)

2. ОА (итог 2 раздела)

3. Итого активов (итог баланса)

4. К соотн (п2/п1)

|

п1/п3*100(1,2 гр

п2/п3*100

100

х

|

(2)-(1)

|

(4)-(3)

х

|

п1/п3*100(5 гр)

п2/п3*100

100

х

|

По аналог методике м привести анализ отдельн составн частей активов ББ:Анализ динамики и стр-ры ВА (в этом случае в подлежащем будут представлены НМА, ОС, незав строит-во, долгоср фин вложения, прочие ВА)

o Анализ дин-ки и стр-ры ОА (в подлежащем – запасы+НДС, дебит зад, краткоср фин вложения, ден ср-ва и прочие ОА)

o Анализ дин-ки и стр-ры запасов (в подлежащем - запасы)

o Анализ дин-ки и стр-ры дебит зад (в подлежащем – остальные статьи, поставщики, подрядчики)

o Анализ дин-ки и стр-ры ден ср-в (касса, р/сч)

При анализе активов КО общую их сумму м разделить на 4 части по осн напр-ям деят-ти фирмы:

1) сумма активов, не отражающих ст-ть имущ-ва (стр220,244,252)

2) ст-ть им-ва, связ-ого с капит вложениями (стр130)

3) ст-ть им-ва, связ-ого с фин деят-тью фирмы (стр140,250)

4) все остальное – стоимость им-ва, связ с осн деят-тью п/п (все остальные строчки баланса)

Анализ стр-ры имущества по напр-ям деят-ти КО

| На нач пер

|

На кон пер

|

Изменения

|

| Сумма, в тыс руб (1)

|

Удел вес, в % (2)

|

Сумма, в тыс руб (3)

|

Удел вес, в % (4)

|

Сумма, в тыс руб

|

Удел вес, в %

|

| 1. сумма активов, не отраж им-во (стр220+244+252)

2. ст-ть им-ва в капит вложениях (стр130)

3. ст-ть им-ва в фин вложениях (стр140+250-252)

4. ст-ть им-ва, связ с осн деят (стр300-130-140-220+244+250)

4а. в т.ч. ст-ть произв потенциала (стр120+210)

5. итог актива баланса (стр300)

|

п1/п2 *100

100

|

(3)-(1)

|

(4)-(2)

Х

|

|

| 17. Анализ состава и структуры источников формирования имущества организации.

Анализ проводится по данным пассива ББ на неск баланс дат. Источники форм-ния им-ва подразд-ся на : собств источники (СИ) – 3 раздел баланса + 2 стр из 5 раздела (стр640+650) и заемные источники (ЗИ) – 4 раздел баланса + 5 раздел (-стр640-650). Заемные источники ср-в подраздел-ся на 2 группы: долгоср (ДЗИ) (более 12 мес) – 4 раздел баланса и краткоср (КЗИ) (до 12 мес) – 5 раздел.

При анализе стр-ры источников форм-ния им-ва их групп-ют и опред-ют структурные пок-ли: удел вес ДЗИ, удел вес КЗИ, удел вес СИ.

При оценке тек фин сост-я как положит факт оцен-ся приобладание ДЗИ по сравнению с КЗИ.

Анализ стр-ры источников форм-ния имущества.

| Показатели

|

На нач пер

|

На кон пер

|

Изменения

|

| Сумма, в тыс руб (1)

|

Удел вес, в % (2)

|

Сумма, в тыс руб (3)

|

Удел вес, в % (4)

|

Сумма, в тыс руб

|

Удел вес, в %

|

| 1. СИ – всего

1.1 итог 3 раздела

1.2из 5 разд – стр640+650

2. ЗИ – всего

2.1 ДЗИ

2.2 КЗИ

в т.ч.

-заемные ср-ва (стр610)

-кредит зад (620)

-зад уч-кам (630)

-прочие краткоср пассивы (660)

3. 3. итог пассива баланса

|

п1/п3*100

п1.1/п3*100

п1.2/п3*100

п2/п3*100

п2.1/п3*100

п2.2/п3*100

100

|

(3)-(1)

|

(4)-(2)

х

|

Рассмотр методика анализа стр-ры пассива баланса изложена в бол-ве монографий, учебников ЭА, вместе с тем она не явл-ся однозначной. Иная методика анализа стр-ры ЗИ ср-в предложена и наз-ся Методические указания по проведению анализа фин сост-я орг-ций, утв Приказом Федер службы России по фин оздоровлению и банкротству от 23 янв 2001 г. Наст Метод указания устан-ют порядок проведения сотрудниками фин службы анализа фин сост-я орг-ции при проведении экспертизы и составления заключений, а также при проведении мониторинга. Для хар-ки стр-ры ЗИ ср-в Метод указания рекомендуют систему коэф-тов – 5 коэф-тов, из них 1 общий и 4 частных, конкретизирующих общий:

1) К4 – общий коэф-т зад-ти = сумма заемн ср-в орг-ции на балнс дату / среднемес вал выручка от реал (СВВ) = итог 4 разд (стр590)+итог 5 разд (690) / СВВ

К4 хар-ет объем заемных ср-в и сроки возможного их погашения (числитель).

СВВ = вал выручка орг-ции по оплате, включая НДС, акцизы и др обяз платежи / кол-во месяцев, рассмотр в отч периоде.

Общий коэф-т зад-ти показ-ет ср число месяцев, в теч к-ых м б погашены все обяз-ва орг-ции. Общ коэф-т зад-ти можно разложить на 4 частных коэф:

К4 = К5+К6+К7+К8.

2) К5 – коэф-т зад-ти по кредитам и займам = сумма долгоср пассивов и краткоср кредитов и займов / СВВ = стр590+610 / СВВ

К5 отражает ср время в месяцах, в теч к-ого м б погашена зад-ть по кредитам и займам.

3) К6 – коэф=т зад-ти др орг-циям = сумма зад-ти др орг-циям, в тыс руб / СВВ, в тыс руб.

Сумма зад-ти др орг-циям вкл-ет: поставщики и подрядчики (стр621), векселя к уплате (622), зад-ть перед дочерними и завис об-вами (623), авансы полученные (627), прочие кредиторы (628).

4) К7 – коэф зад фискальной системе = сумма зад-ти фиск с-ме на баланс дату, тыс руб / СВВ.

Сумма зад-ти фиск с-ме вкл-ет: зад перед госуд внебюдж фондами (стр625) и зад-ть перед бюджетом (626). Коэф-т отражает ср время (в мес), в теч к-ого м б погашена зад-ть.

5) К8 – коэф внутр долга = сумма обяз-в по внутр долгу / СВВ

Сумма внутр долга вкл-ет: 1. зад пред персоналом (стр624), 2. зад уч-кам (640), 3. доходы буд пер (640), 4. резервы предстоящих расходов (650).

Назв коэф-ты показ-ют в какие сроки орг-ция м рассчит-ся по всем своим долговым обяз-вам при условии сохранения СВВ, полученной в дан отч периоде и при усл-и, если не осущ-ся никакие текущ расходы, а вся выручка напр-ся на покрытие долговых обяз-в.

СВВ хар-ет объем доходов орг-ции за рассм период и опр-ет осн фин ресурс орг-ции. Кроме того, она в опред степени хар-ет масштаб бизнеса орг-ции.

|

18.Основные показатели, используемые для оценки финансовой независимости предприятия, порядок их расчета, критерии оценки.

Фин неза-ть коэф-тов оборачиваемости обесп-ся в случаях, если она имеет достат вел-ну собств обор капитала (СОК) и рационально ее использует. Для хар-ки фин устойчивости коэф-тов оборачиваемости в теории и практике примен-ся с-ма коэф-тов.

Осн коэф-ты:

1) коэф общ фин независимости (рын уст-ти) или коэф автономии (в %) = собств капитал (СК)*100 / (СК+заемн кап(ЗК)) = итог 3 раздела ББ (стр490)+стр640+650 / итог пассива ББ (стр700)

Коэф автономии по существу отражает долю (удел вес) собств кап в общ сумме всего капитала. Теория фин менеджмента опред-ет теорет зн-е этого коэф-та. Коэф д б >= 50% (для пром-ти). Конкр норм зн-я дан коэф для п/п разных отраслей эк-ки д б определены путем научных разработок (Для получения кредита в росс банке этот коэф д б >= 70% ).

2) коэф фин незав-ти в части форм-ния обор активов (ОА) = СОК / ОА = итог 2 разд ББ (стр290)-(итог 5 разд –640-650) / итог 2 разд ББ (стр290)

Дан коэф отражает долю ОА, сформ за счет СОК. Теорет зн-е коэф >= 0,5. Критич зн-е коэф >= 0,1. Если факт коэф дан фирмы < 0,1, то стр-ра ББ признается неудовл-ой. Вместе с тем дан коэф в большей мере зав-т от реальности, достоверности расчета фирмой потр-ти в ОА. Дан коэф будет отражать раел фин незав-ть. При усл-и, что коэф оборачиваемости правильно рассчитал потр-ть в ОА и придерж-ся этой потр-ти при форм-нии факт остатков ОА (нет ненужных запасов мат-лов, деньги испол-ся).

3) коэф фин нез-ти в части форм-ния запасов = СОК / запасы (с НДС) = итог 2 разд ББ (стр290)-(итог 5 разд –640-650) / стр210+220

Теорет зн-е >= 1,0. Коэф фин незав запасов в значит степени зав-т от реальности плановой потр-ти в запасах (сырье, мат-лы, НП, ГП).

Кроме осн коэф-тов, сущ-ют и др.

4) коэф маневренности (в %) = СОК*100 / СК = [(итог 3 разд ББ + итог 4 разд +640+650) – итог 1 разд * 100 ] / итог 3 разд +640+650

Этот коэф-т отражает долю (удел вес) СК вложенную в ОА. Его вел-на опр-ся отраслевой принадлежностью коэф-та оборачиваемости: промышл п/п – ниже, торг п/п – выше.

5) коэф привлечения заемного капитала = ЗК / СК = итог 2 разд + (итог 4 разд –640-650) / итг 3 разд +640+650

|

| 19. Анализ обеспеченности оборотных активов предприятия источниками собственных оборотных средств (собственным капиталом в обороте).

Собств обор капитал (СОК) = собств обор ср-ва = чист обор капитал