| 1.Основные принципы организации экономического анализа.

2.Анализ выполнения плана производства.

3.Осуществить комплексную оценку хозяйственной деятельности предприятия с помощью метода расстояний от эталона. Сделать выводы по результатам анализа, используя следующие данные.

| № предприятия

|

Темпы роста (%)

|

| Товарной продукции

|

Прибыли

|

Продуктивности труда

|

| 1

|

101.3

|

104.1

|

88.1

|

| 2

|

100.9

|

97.3

|

99.6

|

| 3

|

107.6

|

101.5

|

104.3

|

| 4

|

101.8

|

102.6

|

101.8

|

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Целью экономического анализа является изучение последствий деятельности всех предприятий и хозяйственных учреждений, определение влияния факторов на их отклонения для выявления в дальнейшем недостатков и резервов, а также разработка методов, направленных на обновление и увеличение объемов производства и реализации, повышения эффективности и стабильности их работы. Предметом экономического анализя является финансово-хозяйственная деятельность предприятий и организаций.

Экономический анализ хозяйственной деятельности занимает важное место в системе экономических наук. Он служит базой для научно обоснованного планирования, оценки и контроля работы предприятия, выполнения принятых обязательств, способствует выявлению резервов, усилению режима экономии и укреплению хозяйственного расчета.

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

1) с исследованием экономических процессов в их взаимосвязи, слкдывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

2) с научным обоснование бизнес-планов, с объективной оценкой их выполнения;

Реклама

3) с выявлением положительных и отрицательных факторов и количественным измерением их действия;

4) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

5) с обощение передового опыта, с принятием оптимальных управленческих решений.

Экономический анализ очень тесно связан с рядом экономических и неэкономических дисциплин. Эти связи с обособлением анализа не только не сужаются, а, наоборот, становятся еще более многочисленными, что обусловлено в первую очередь местом анализа в системе экономических наук, его методологическим характером и еще той ролью, которую он выполняет в системе управления производством на предприятии. В первую очередь среди наук, с которыми связан экономический анализ, нужно выделить экономическую теорию, которая изучает экономические законы, механизм их действия, создаёт теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие этих законов. В свою очередь экономический анализ определённым образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики. Глубокий анализ хозяйственной деятельности предприятия невозможно провести, не зная отрасли и организации производства на анализируемом предприятии. В свою очередь результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д. Анализ содействует подъёму экономики конкретных предприятий и отрасли в целом.

Экономический анализ очень тесно связан с планированием и управлением производством. В анализе широко используются плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства на анализируемом предприятии. Научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Он создаёт информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

Реклама

Экономический анализ тесно связан также с финансированием и кредитованием предприятий. Без знания действующего порядка финансирования и кредитования соответствующих отраслей национальной экономики, взаимосвязей с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить анализ хозяйственной деятельности. С другой стороны, ставки выплат в бюджет, условия получения кредитов, проценты выплат за пользование кредитами и прочий финансово-кредитный инструментарий постоянно совершенствуются с учётом результатов анализа, который показывает эффективность воздействия этих способов на производство.

Таким образом, экономический анализ является синтезированной наукой, которая сформировалась путём интеграции целого ряда наук и объединила отдельные их элементы. В свою очередь результаты анализа используются другими науками при изучении тех или иных сторон хозяйственной деятельности.

Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать определенным требованиям. Эти требования откладывают свой отпечаток на само аналитическое исследование и должны обязательно выполняться при организации, проведении и практическом использовании результатов анализа. Остановимся на важнейших принципах анализа.

· Анализ должен базироваться на государственном подходе при оценке экономических явлений и процессов результатов хозяйствования. Иначе говоря, оценивая определённые проявления экономической жизни, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

· Анализ должен носить научный характер, т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экономических исследований.

· Анализ должен быть комплексным, т.е. охватывать все звенья и стороны деятельности и всесторонне изучать причинные взаимосвязи в экономике предприятия.

· Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчинённости его отдельных элементов.

· Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчётами. Из этого требования вытекает необходимость постоянного совершенствования организации учёта, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчетов.

· Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель анализа не достигается.

· Анализ должен проводиться по плану, систематически, а не от случая к случаю, т.е. необходимо планирование аналитической работы на предприятиях, распределение обязанностей по её выполнению между исполнителями и контроль за её проведением.

· Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

· Один из принципов анализа – его демократизм. Участие в проведении анализа широкого круга работников предприятия обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

· Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Таким образом, основными принципами анализа являются: научность, комплексность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ хозяйственной деятельности на любом уровне.

2.Анализ выполнения плана производства.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д. Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

К основным задачам анализа производства продукции относятся:

· оценка степени выполнения плана и динамики производства и реализации продукции;

· определение влияния факторов на изменение величины этих показателей;

· выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

· разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Анализ достижения запланированного уровня по объему продукции.

Основой анализа является сопоставление объемных показателей, заданных планом предприятия, с фактическими. При внутрифирменном анализе исследуется уровень валовой и товарной продукции.

Применяется метод сравнения с расчетом:

· абсолютного прироста объема продукции;

· относительного прироста объема продукции;

· индекса объема продукции.

Расчеты проводятся для объемов валовой и товарной продукции, выраженных в стоимостном и трудовом выражении. Это объясняется следующим. Соответствующие стоимостные показатели используются в дальнейшем в различных разделах ТЭАДП. Поэтому их расчет необходим для решения многих задач анализа. В то же время на них существенное влияние оказывают факторы внешние по отношению к организации. Они находятся под воздействием инфляционных процессов. Трудовые показатели не имеют инфляционной составляющей. Они зависят лишь от динамики процессов внутри организации.

В стоимостном выражении расчет ведется в отпускных ценах и по себестоимости. В бухгалтерском учете валовая и товарная продукция учитываются только по себестоимости. Для перехода к ценам, необходимо рассчитать физический объем продукции и перевести его в отпускные цены.

Валовая продукция -

это стоимость всей произведенной, продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция

отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Важное значение для оценки выполнения производственной программы имеют натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Сопоставление достигнутого уровня следует провести с:

а) запланированным уровнем;

б) уровнем предыдущего периода.

В первом случае мы получим информацию о качестве работы предприятия, во втором - о его развитии.

На основе анализа можно сделать выводы:

1. об уровне выполнения плана по объему валовой и товарной продукции ;

2. о наличии структурных сдвигов. На них указывает расхождение индексов объемов продукции в стоимостном и трудовом выражении;

3. о динамике запасов незавершенного производства. На рост запасов указывает выполнение неравенства Jвп>

Jтп

. Если Jвп<

Jтп

- запасы незавершенного производства сокращаются.

Если Jнчас

>Jс

, это свидетельствует о структурных сдвигах в пользу более трудоемкой (менее материалоемкой продукции). Здесь Jнчас

- индекс объема продукции, выраженного в трудовом измерении (нормочасах); Jc

- индекс объема продукции по себестоимости.

Соотношение Jнчас

<Jс

свидетельствует о обратной тенденции.

Сопоставление относительных показателей объема продукции, выраженного в отпускных ценах и по себестоимости, позволяет выявить структурные сдвиги в пользу разнорентабельной продукции. Если Jц

>Jс

это свидетельствует о структурных сдвигах в пользу более рентабельной продукции. Соотношение Jц

<Jс

- о структурных сдвигах в пользу менее рентабельной продукции.

Здесь Jц

- индекс объема продукции, выраженного в отпускных ценах.

Оценка факторов, влияющих на объем производства продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х ГВ,

РП = ЧР х ГВ х Дв,

2)

обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ х ФО,

РП = ОПФ х ФО х Дв,

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ х МО,

РП = МЗ х МО х Дв,

где Дв ~

доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем, валовой и реализованной продукции

можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

По второй группе

резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машинно-час (РЧВ) рассчитываются по формуле:

По третьей группе

резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество i -го материала

делится на норму его расхода на единицу i-го

вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Фондоотдача - качественный фактор. Определяющее влияние фондоотдачи на объем выпуска рассматривается как позитивная тенденция.

К примеру оценим влияние фондоотдачи и стоимости основных средств на объём продукции по следующим исходным данным:

| Показатель

|

Базисный уровень

|

Новый уровень

|

| Оф

|

0,575

|

0,976

|

| Ф

|

8000

|

8200

|

Jоф

= 0,976/0,575= 1,696; Jф

= 8200/8000= 1,025;

Jвп

= 1,696 1,025= 1,738.

D

ВП

= 0,575 (8200- 8000) + 8200 (0,976 - 0,575)= 3403,2

Итак, объем валовой продукции вырос на 3403,2 тыс.грн., в том числе за счет роста среднегодовой стоимости основных средств на 115 тыс.грн., за счет роста фондоотдачи - на 3288,2тыс.грн.

Объем производства как результат использования персонала определяется как

ВП= В Q,

где Q

- среднесписочная численность работающих, чел; В

- среднегодовая производительность труда (выработка) одного работающего, грн./чел.

В приведенной модели выработка - качественный фактор, численность - количественный. Для анализа используются традиционные методы ТЭАДП (индексный, цепных подстановок).

При оценке динамики объема продукции необходимо установить влияние изменения :

а) физического объема;

б) стоимостного фактора (себестоимости или цены).

Для этой цели можно использовать метод индексов или цепных подстановок. При этом фактический физический объем производства пересчитывается в плановых отпускных ценах или по плановой себестоимости. Например, при использовании метода индексов для оценки динамики объема товарной продукции.

Jтп

=(SЦ1

*N1

/SЦ0

*N1

)* (SЦ0

*N1

/SЦ0

*N0

)

где Ц1

, Ц0

- текущие и базисные цены, грн.;

N1

, N0

- текущий и базисный объем готовой продукции в натуральном измерении, ед.

Первый субиндекс характеризует влияние динамики цен, второй - физических объемов производства.

Кроме того в процессе анализа часто рассчитываются дополнительные показатели:

1. Доля прироста продукции за счет повышения производительности труда

где JQ, Jвп

- индексы численности производственных рабочих и валовой продукции. Формула применяется при условии Jвп

>

JQ

100%

;

2. Условное высвобождение работающих (экономия рабочей силы):

где Q1

- численность работающих в отчетном периоде, чел;

В1

, В0

- выработка работающих в отчетном и базисном периодах, р/чел.;

ВП1

- объем валовой продукции в отчетном периоде, р.

Проанализируем пример влияние динамики выработки и численности на изменение объема валовой продукции.

| Показатель

|

Базисный уровень

|

Новый уровень

|

| В

,тыс.г/чел.

|

8,250

|

8,340

|

| Q

, чел.

|

160

|

168

|

Индексы JВ

= 8,340/8,250 = 1,011; JQ

= 168/160= 1,05; Jвп

= JВ

JQ

=1,062

Метод цепных подстановок:

D

ВПQ

=( Q1

- Q0

) В0

=(168-160) 8,250= 66 тыс.грн.;

D

ВПв

=( В1

- В0

) Q1

=(8,34-8,25) 168= 15,1 тыс.грн.;

D

ВП= ВПQ

+ ВПв

= 81,1 тыс.грн.

d

D

ВПв

= 100 - (105 - 100)/(106,2-100) 100= 19,4% - доля прироста продукции за счет роста производительности труда.

ЕQ

= 168 - 168 8,34/ 8,25=-2 чел.

Таким образом, увеличение объема валовой продукции на 81.1 тыс.грн. объясняется влиянием трудовых факторов.

За счет роста численности на 5% или на 8 человек, объем продукции увеличился на 66 тыс.грн.

За счет роста выработки на 0,09 тыс.грн./чел. или на 1,1%, объем продукции увеличился на 15,1тыс.грн.Условное высвобождение работающих составило 2 человека.

|

Анализ состава и структуры выпускаемой продукции.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске.

Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

При анализе состава выпускаемой продукции определяют:

1. удельный вес продукции, выпускаемой по государственному или муниципальному заказу;

2. состав товарной продукции по следующим группам:

· основная продукция;

· работы промышленного характера;

· товары народного потребления;

· прочая продукция.

3) показатели выполнения плана по отдельным видам продукции.

Структура продукции отражает удельный вес отдельных видов продукции в общем объеме. Сохранение пропорций между отдельными видами продукции характеризует устойчивое состояние производства. Снижение удельного веса основных видов продукции является индикатором спада производства.

Причинами структурных сдвигов являются :

а) изменение потребности в продукции;

б) изменение условий поставок: сырья, материалов и т.п.

в) сбои в производстве;

г) разновыгодность продукции для ее изготовителей и др.

Для исчисления обобщающего показателя, характеризующего выполнение плана по структуре, необходимо плановый выпуск продукции по отдельным изделиям умножить на показатель выполнения плана по общему объему продукции. Полученные таким путем показатели сопоставляют с отчетными данными и в счет выполнения плана по структуре продукции засчитывают фактические показатели, не превышающие пересчитанные плановые показатели.

Уровень выполнения плана по структуре определяют отношением суммы продукции, засчитываемой в выполнение плана по структуре, к фактическому выпуску товарной продукции, т.е.

где  - объем продукции засчитываемый в счет выполнения плана по структуре. - объем продукции засчитываемый в счет выполнения плана по структуре.

Определим выполнение плана по структуре на основе следующих исходных данных:

| Изделие

|

План (т.г.)

|

Факт (т.г.)

|

Jвп

, %

|

Фактический выпуск в план. структ.

|

В счет запланированной структуры

|

| А

|

20

|

25

|

125

|

20*1,1 = 22

|

22

|

| Б

|

30

|

30

|

100

|

30*1,1=33

|

30

|

| Итого

|

50

|

55

|

110

|

55

|

52

|

В процессе внутрифирменного анализа структурные сдвиги можно выявить сравнением индексов валовой продукции, выраженной в гривнах - Jвп[p]

и нормо-часах - Jвп[н.час]

.

Расхождение этих показателей указывает на наличие таких сдвигов.

Иногда, подразделения предприятия предпочитают увеличивать выпуск более дорогой, но менее трудоемкой продукции. Поэтому выполнение плана в стоимостном выражении может сопровождаться его невыполнением в трудовом выражении. Ситуация Jвп[н.час]

<

Jвп[г]

обычно свидетельствует именно об этом.

Анализ влияния структурных сдвигов на производственные затраты осуществляется по динамике себестоимости валовой продукции:

Свп

= Снч

ВПнч

,

где ВПнч

- объем валовой продукции, нормо-часы;

Снч

- стоимость 1 нормо-часа, грн/нч.

Влияние структурных сдвигов в составе продукции на динамику себестоимости определяется методом цепных подстановок:

D

Свп.стр

= (Сн-ч

ф

- Сн-ч

пл

) ВПФ

(н-час)

,

где Сн-ч

ф

, Сн-ч

пл

- стоимость нормо-часа работ фактическая и плановая, грн/н-ч;

При этом качественным показателем является стоимость нормо-часа.

|

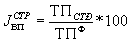

Оценка выполнения плана по ассортименту

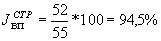

продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Из приведенной ниже таблицы видно, что план по ассортименту продукции выполнен на 95,9 % (92 064 / 96 000 х 100) .

Выполнение плана по ассортименту продукции

| Изделие

|

Объем производства продукции в плановых ценах,млн. грн.

|

Процент выполнения плана

|

Объем продукции,

зачтенный в выполнение плана по ассортименту

|

| А

В

С

D

|

28800

33600

19200

14400

|

25200

33264

22176

20160

|

87,5

99,0

115,5

140,0

|

25200

33 264

19200

14400

|

| Итого

|

96000

|

100800

|

105,0

|

92064

|

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины –

это недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

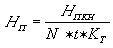

Анализ запасов незавершенного производства.

В процессе анализа незавершенного производства определяют не только выполнение плана по созданию его необходимых запасов, но и выявляют насколько остатки незавершенного производства на конец анализируемого периода обеспечивают ритмичную работу в последующем периоде.

Для этого по отдельным видам продукции определяют запас незавершенного производства в днях:

или

где НПКН

, НПКР

- остатки незавершенного производства на конец периода, соответственно в нормо-часах и грн;

N

- среднедневной выпуск продукции в натуральном выражении, шт/день;

t

- трудоемкость изготовления изделия, нормо-часы;

КТ

- средний коэффициент технической готовности продукции;

С

- себестоимость изделия, грн;

КН

- средний коэффициент нарастания затрат в производстве.

Период потребления запаса сравнивается с длительностью производственного цикла - Тц

.

Если НП< Тц

, то запасов незавершенного производства недостает для ритмичной работы.

Анализ выполнения плана по номенклатуре.

Номенклатура - это перечень продукции, выпускаемой предприятием с учетом объемов выпуска. План по номенклатуре формируется на основе договоров, заключаемых с заказчиками. Невыполнение плана по номенклатуре равносильно невыполнению этих договоров. Поэтому индекс выполнения плана по номенклатуре характеризует договорную систему предприятия.

Индекс выполнения планового задания по номенклатуре рассчитывается по реализованной или товарной продукции следующим образом:

где ТПпл

- плановый объем товарной продукции, грн.;

ТП3

- объем товарной продукции, зачитываемой при анализе выполнения плана по номенклатуре, р. Определяется как

ТП3

= ТПпл

,

если ТПф=

ТПпл

;

или ТП3

= ТПф

,

если ТПф<

ТПпл

,

где ТПФ

- фактический объем товарной продукции, грн.

Объем продукции учитывается в отпускных ценах.

Анализ комплектности.

Под комплектностью изделия понимают полное соответствие его состава установленным требованиям, включая оснащение запасными частями и упаковкой.

В процессе анализа эксперт должен решить две проблемы:

а) оценить выполнение плана по комплектности продукции;

б) оценить объем выпуска продукции, необходимый для доукомплектования созданного задела.

Оценка выполнения плана по комплектности осуществляется следующим образом:

1. По каждой номенклатурной позиции, входящей в изделие, рассчитывается число комплектов. Расчет производится делением количества выпущенных деталей, узлов на их применяемость. Применяемость - это количество деталей данного вида, необходимое для изготовления одного изделия.

2. Определяется минимальное из этих чисел, оно и будет характеризовать фактическое количество полностью изготовленных комплектов.

3. Определяется индекс выполнения плана по комплектности и абсолютный прирост по сравнению с планом. При этом фактическое количество комплектов сравнивается с плановым.

Цель доукомплектования - осуществить выпуск деталей и узлов изделия так, чтобы был использован весь ранее созданный задел.

Оценка объема выпуска продукции, необходимого для доукомплектования созданного задела осуществляется следующим образом:

1. Определяется наибольшее число комплектов, которое может быть произведено из созданных деталей.

2. Определяется число деталей, которое нужно для производства этого числа комплектов по каждой номенклатурной позиции.

3. Определяется разность потребного и фактически выпущенного числа деталей.

Анализ ритмичности производства.

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Под ритмичностью понимается равномерный выпуск продукции в анализируемом временном интервале. Особенно актуальна проблема ритмичности для массового и крупносерийного производства. Сбои в ритме приводят к дополнительным затратам.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Оценка ритмичности осуществляется следующим образом:

1. по данным отчетного периода составляется график фактического выпуска продукции. На каждый рабочий день этого периода рассчитывается фактический объем выпущенной продукции в процентах от всего объема;

2. рассчитывается среднедневной плановый выпуск продукции в процентах от всего объема:

, ,

где n

раб

- число рабочих дней в исследуемом периоде.

3. на каждый рабочий день фактический объем выпущенной продукции в процентах от всего объема сравнивается с плановым.

Если фактический меньше планового, то в зачет выполнения плана по ритмичности на этот день принимается фактический объем. В противном случае - плановый.

4. определяется сумма объемов продукции, принятых в зачет плана по ритмичности. Она и характеризует процент выполнения этого плана.

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

Коэффициент вариации ( Коэффициент вариации ( )

определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции: )

определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где х2

- квадратическое отклонение от среднедекадного задания;

п -

число суммируемых плановых заданий;

х -

среднеде-кадное задание по графику.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства.

Исследования проводятся как в целом по предприятию, так и по отдельным видам продукции. В выводах указывается уровень выполнения плана по предприятию, изделиям, виновники невыполнения. В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

Анализ реализации продукции.

Основные задачи:

1. Определение уровня выполнения плана по реализации продукции.

2. Выявление и измерение факторов, влияющих на изменение объема реализации.

3. Оценка выполнения договорных обязательств.

Анализ выполнения плана по реализации продукции осуществляется медом сравнения. Оценивается влияние цен и физического объема реализации на динамику выручки от реализации.

При анализе факторов, влияющих на изменение объема реализации исследуется структура реализованной продукции. Определяется удельный вес основной (профильной) продукции предприятия, продукции непромышленных хозяйств. Если доля основной продукции невысока, это свидетельствует о необходимости перехода на выпуск новой продукции, перепрофилирования предприятия.

Оценка влияния факторов на изменение объема реализации по сравнению с планом или с иным периодом осуществляется с использованием метода балансовой увязки. При этом прирост реализованной продукции представляется в виде функции следующих факторов:

D

РП=

D

ТП+(

D

ГПн-

D

ГПк)+(

D

Т

Î

н -

D

Т

Î

к),

где DТП

- изменение производства товарной продукции, грн.;

D ГПн,к

- изменение остатков готовой продукции на складе соответственно на начало и конец анализируемого периода, грн.;

Т

Î

н,к

- изменение остатков продукции отгруженной, но неоплаченной (дебиторской задолженности) соответственно на начало и конец анализируемого периода, грн.;

Для сопоставления все факторы модели пересчитываются в отпускных ценах. Так как в бухгалтерском учете готовая (товарная) и отгруженная продукция, показываются по себестоимости, для их перевода в базовые цены используется коэффициент пересчета - КПЕР

, рассчитываемый как отношение выручки от реализации продукции в отпускных ценах к себестоимости реализованной продукции.

После определения приращения вышеперечисленных факторов эксперт должен определить причины, вызвавшие динамику этих факторов. При этом рассмотривается, по крайней мере три группы причин:

а) связанные с производством (определяют D ТП

);

б) связанные со сбытом (определяют D ГП

);

в) связанные с платежеспособным спросом (определяют DТО

).

Оценка выполнения договорных обязательств осуществляется посредством расчета индекса выполнения планового задания по номенклатуре. Для расчета используется объем реализованной продукции в отпускных ценах.

Причины невыполнения договорных обязательств классифицируются на:

1. зависящие от предприятия (несоответствие объема выпуска объему поставок, низкая ритмичность производства и т.д.)

2. не зависящие от предприятия (срыв поставок материально-технических ресурсов, сбои в транспортом обеспечении и т.д.)

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема. Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Анализ факторов изменения объема реализации продукции

| Показатель

|

Сумма в плановых ценах, млн. руб.

|

| план

|

факт

|

+, -

|

| 1. Остаток готовой продукции на начало года

|

2000

|

2000

|

—

|

| 2. Выпуск товарной продукции

|

96000

|

100800

|

+4800

|

| 3. Остаток готовой продукции на конец года

|

2200

|

3545

|

+1345

|

| 4. Отгрузка продукции за год (п.1+п.2-п.З)

|

95800

|

99255

|

+3455

|

| 5. Остаток товаров, отгруженных покупателям:

5.1. на начало года

5.2. на конец года

|

4450

5000

|

4500 7155

|

+50 +2155

|

| 6. Реализация продукции (п.4+п.5.1-п.5.2)

|

95250

|

96600

|

+1350

|

Из таблицы видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия. Поэтому в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

3.Осуществить комплексную оценку хозяйственной деятельности предприятия с помощью метода расстояний от эталона. Сделать выводы по результатам анализа, используя следующие данные.

| № предприятия

|

Темпы роста (%)

|

| Товарной продукции

|

Прибыли

|

Продуктивности труда

|

| 1

|

101.3

|

104.1

|

88.1

|

| 2

|

100.9

|

97.3

|

99.6

|

| 3

|

107.6

|

101.5

|

104.3

|

| 4

|

101.8

|

102.6

|

101.8

|

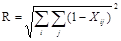

Метод расстояния от эталона наиболее широко используется. Его суть заключается в следующем: находят коэффициенты отклонения от эталона, затем их обобщают и взвешивают на коэффициент значимости.

В данном примере по каждому показателю найдем найлучший показатель-эталон, который принимаем за 1. В первом столбце таким показателем будет 107.6 по третьему предприятию. Далее находим координаты от эталона по другим предприятиям. По первому предприятию это значение =101.3/107.6=0.941, по второму –100.9/107.6=0.937, по четвертому =101.8/107.6=0.946.

Таким же образом находим и по другим показателям.

| № предприятия

|

Темпы роста (%)

|

| Товарной продукции

|

Прибыли

|

Продуктивности труда

|

| 1

|

0.941

|

1.000

|

0.844

|

| 2

|

0.937

|

0.934

|

0.954

|

| 3

|

1.000

|

0.975

|

1.000

|

| 4

|

0.946

|

0.985

|

0.976

|

Определяем значение рейтинговой оценки для каждого предприятия по формуле среднеквадратичного отклонения: Определяем значение рейтинговой оценки для каждого предприятия по формуле среднеквадратичного отклонения:

R1

=V(1-0.941)2

+ (1-1)2

+ (1-0.844)2

= 0.166

R2

=V(1-0.937)2

+ (1-0.934)2

+ (1-0.954)2

= 0.102

R3

=V(1-1)2

+ (1-0.975)2

+ (1-1)2

= 0.025

R4

=V(1-0.946)2

+ (1-0.985)2

+ (1-0.976)2

= 0.060

Получаем ряд рейтинговых оценок по всем сравниваемым предприятиям.

На основании этих значений производим их

ранжирование. Оно осуществляется в порядке убывания рейтинговой оценки. Начинается рейтинговый ряд с предприятия, имеющего самое высокое значение Rn, что характеризует финансово-экономическое состояние исследуемого объекта как худшее из всех анализируемых производственных единиц. И замыкает ранжируемый ряд предприятие с минимальным значением сравнительной оценки. Финансово-экономическое состояние такого предприятия считается наиболее благополучным.

| Полученная величина оценки

|

1 предприятие

|

2 предприятие

|

4 предприятие

|

3 предприятие

|

| Ранижирование

|

0.166

|

0.102

|

0.060

|

0.025

|

Этот метод используется для сравнения нескольких предприятий одной отрасли или разных сфер хозяйственной деятельности как на конкретный период времени, так и в динамике за ряд периодов.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА.

1.Ивахненко В.М. Курс экономического анализа: Учеб.пособие.-К:Знання-Прес, 2000.-207с.-(Вища освіта XXI століття).

2.Сафонов А.А., “Теория экономического анализа” Учебное пособие.

3.Баканов М.И., Шеремет А.Д. Теория экономического анализа.- М. Финансы и статистика, 1997

4.Экономика предприятия №2, апрель 2000 (Теоретический и научно-практический журнал ) Анализ производства и реализации продукции Юшина М.А. Лапенков В.И. Лютер Е.В.

|