Содержание:

Практическая часть. Задача вариант№9………………………………………...3

Тест……………………………………………………………………………….13

Список используемой литературы……………………………………………..20

Задача

Вы получили наследство и стали обладателем большой суммы денег. Вам посоветовали положить деньги на банковский счет. Оцените ситуацию и примите оптимальное решение по размещению своих финансовых средств.

На основе данных справочно-правовой системы «Гарант» получите следующие официальные сведения: «Расчетные ставки по кредитам, предоставленным банками РФ», «Процентный доход по купонам облигаций государственного сберегательного займа» (можете использовать в этих целях другие аналогичные справочно-правовые системы). Оцените актуальность и полноту полученных сведений для принятия решения по размещению финансовых средств. Подготовьте обоснование для принятия того или иного решения.

Решение:

Депози́т (банковский вклад) — сумма денег, переданная физическим или юридическим лицом исключительно юридическому лицу (банк, взаимный фонд, кредитное общество, акционерное общество) с целью в дальнейшем получить часть прибыли, полученную с помощью финансовых манипуляций с вашим вкладом.

Банковские вклады являются самым простым и самым распространенным способом инвестирования. Но стоит помнить, что депозиты имеют свои плюсы - на сегодняшний день система страхования банковских вкладов физических лиц гарантирует возврат денежных средств даже в случае банкротства банка (на сумму до 100 тыс.руб.). Плюсом банковского вклада является также отсутствие дополнительных расходов вкладчика и не облагаемый налогом доход по депозиту.

Конечно, у депозита как средства инвестирования есть и свои недостатки. В первую очередь, это низкая доходность: проценты по банковскому вкладу, как правило, лишь незначительно превышают процент существующей инфляции. Таким образом, банковский вклад гарантировано обеспечивает лишь сохранность денежных средств вкладчика в условиях роста цен, но практически не приносит ему дополнительного дохода. Вторым минусом можно назвать невозможность досрочного возврата средств без потери части начисленного дохода, что характерно для многих видов банковских вкладов.

Реклама

Очевидно, что размещая деньги в банках, потребитель банковских услуг сталкивается с необходимостью заключить договор банковского вклада. Данный договор имеет ряд особенностей и существенных отличий, на который следует обращать внимание при его заключении.

По договору банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.[1]

По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.[2]

Для человека открывающего депозит следует знать, что проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно или до дня досрочного закрытия вклада вкладчиком. Как правило вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечению периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада, увеличивая сумму вклада, на которую начисляются проценты. [3]

Задаваясь вопросом какой вклад открыть следует знать, что все депозиты можно поделить на 3 типа – в зависимости от того, что можно делать с деньгами на счету в течение срока действия депозита:

1. классический депозит – нельзя ни класть дополнительные взносы на счет, ни снимать деньги со счета;

2. депозит с возможностью довложения денег на счет – можно пополнять счет, но снимать деньги нельзя;

3. депозит с возможностью довложения и частичного снятия – можно как пополнять счет, так и снимать деньги со счета.

Если я просто желаю забыть о деньгах на определенный срок и получить максимальную доходность – лучше выбрать классический депозит. Если я хочу накапливать деньги на счету и не планирую их снимать – открываю депозит с довложением. Если нужно как класть деньги на счет, так и снимать их – тогда выбираю депозит с возможностью довложения и снятия части средств.

Сейчас банки дают возможность открыть депозит практически в любой валюте мира. Если передо мной стоит задача получить максимальный доход от своих сбережений, то стоит выбрать валюту с учетом личного мнения о перспективах конкретной валюты и процентной ставки по вкладам в ней.

Например, если я считаю, что евро будет дорожать по отношению к рублю и доллару, то я открою депозит в евро. Кроме того, никто не запрещает открывать депозиты в нескольких валютах.

Реклама

Итак, передо мной стал очень важный вопрос: в каком банке открыть свой депозит? Если сумма вклада менее 700 000 рублей (а таких подавляющее большинство), я исхожу из соображений максимальной доходности. В России действует система страхования вкладов, и вклады менее 700 000 рублей (или эквивалента в валюте) застрахованы государством полностью, на все 100%.[4]

Это означает, что если банк обанкротится, то я полностью получу назад свой вклад – его вернет государственное агентство по страхованию вкладов.

А раз так, не стоит искать надежный банк – лучше поискать тот, который готов выплатить мне максимальный процент по вкладу. Тем самым вопрос выбора банка на самом деле превращается в вопрос поиска самого выгодного вклада в нужной валюте. При этом, если у меня денег больше, чем 700 000 рублей – можно открыть вклады в нескольких банках, и тогда каждый мой вклад будет застрахован.

Данные о средних процентных ставках кредитных организаций России по краткосрочным кредитам в долларах США и евро (по состоянию на 10 февраля 2011 г.)[5]

|

| % годовых) |

| В долларах США |

В евро |

| по кредитам населению |

по кредитам нефинансовым организациям |

по кредитам населению |

по кредитам нефинансовым организациям |

| 2010 год

|

| январь |

16,0 |

8,5 |

13,1 |

10,7 |

| февраль |

15,3 |

8,4 |

14,0 |

7,6 |

| март |

14,3 |

7,9 |

14,3 |

5,6 |

| апрель |

12,5 |

8,5 |

14,3 |

8,2 |

| май |

13,0 |

6,5 |

13,2 |

2,4 |

| июнь |

13,5 |

7,6 |

13,0 |

9,7 |

| июль |

12,4 |

6,8 |

12,9 |

9,2 |

| август |

13,0 |

6,8 |

13,2 |

9,4 |

| сентябрь |

12,1 |

7,2 |

12,6 |

9,8 |

| октябрь |

13,1 |

6,1 |

14,7 |

5,9 |

| ноябрь |

10,6 |

6,0 |

12,7 |

8,7 |

| декабрь |

10,7 |

6,2 |

12,5 |

7,7 |

| 2009 год

|

| январь |

15,4 |

10,0 |

14,5 |

11,6 |

| февраль |

14,4 |

11,0 |

13,9 |

13,5 |

| март |

16,4 |

11,1 |

15,1 |

11,9 |

| апрель |

15,1 |

11,0 |

14,7 |

7,0 |

| май |

14,9 |

9,8 |

14,0 |

11,8 |

| июнь |

15,4 |

9,5 |

14,3 |

10,9 |

| июльм |

14,6 |

10,2 |

13,7 |

11,5 |

| август |

14,5 |

10,4 |

17,2 |

12,7 |

| сентябрь |

15,9 |

9,5 |

13,0 |

12,2 |

| октябрь |

14,6 |

9,6 |

16,3 |

10,6 |

| ноябрь |

13,7 |

9,4 |

16,5 |

9,1 |

| декабрь |

14,7 |

9,0 |

15,6 |

11,0 |

| 2008 год

|

| январь |

14,1 |

8,2 |

12,5 |

8,8 |

| февраль |

13,5 |

8,0 |

11,0 |

8,7 |

| март |

13,0 |

8,2 |

13,0 |

8,8 |

| апрель |

13,6 |

7,9 |

10,7 |

9,0 |

| май |

13,4 |

7,5 |

13,1 |

8,6 |

| июнь |

14,6 |

8,5 |

12,9 |

8,6 |

| июль |

14,0 |

8,7 |

12,2 |

8,9 |

| август |

14,9 |

9,1 |

11,8 |

9,5 |

| сентябрь |

12,3 |

8,9 |

13,3 |

10,2 |

| октябрь |

14,6 |

11,2 |

11,8 |

11,4 |

| ноябрь |

16,6 |

10,8 |

13,6 |

12,0 |

| декабрь |

16,6 |

10,7 |

14,4 |

11,2 |

| 2007 год

|

| январь |

13,2 |

9,0 |

12,3 |

7,8 |

| февраль |

12,6 |

8,7 |

12,7 |

7,2 |

| март |

13,3 |

8,4 |

11,2 |

7,8 |

| апрель |

12,5 |

8,9 |

11,5 |

7,3 |

| май |

13,0 |

8,7 |

10,3 |

7,5 |

| июнь |

12,3 |

9,0 |

12,0 |

7,6 |

| июль |

12,5 |

8,8 |

11,8 |

7,0 |

| август |

12,7 |

8,1 |

10,4 |

8,2 |

| сентябрь |

13,1 |

8,3 |

11,5 |

8,6 |

| октябрь |

13,3 |

9,1 |

10,8 |

8,6 |

| ноябрь |

12,6 |

9,0 |

13,1 |

8,0 |

| декабрь |

13,7 |

9,1 |

10,9 |

8,6 |

| 2006 год

|

| январь |

13,0 |

8,6 |

| февраль |

11,8 |

8,5 |

| март |

10,1 |

8,8 |

| апрель* |

11,5 |

8,5 |

| май |

11,1 |

8,3 |

| июнь |

12,2 |

8,3 |

| июль |

13,2 |

8,6 |

| август |

12,7 |

8,5 |

| сентябрь |

13,6 |

8,6 |

| октябрь |

13,0 |

8,6 |

| ноябрь |

12,2 |

8,5 |

| декабрь |

13,3 |

8,4 |

| 2005 год

|

| январь |

10,4 |

8,2 |

| февраль |

10,3 |

7,3 |

| март |

10,1 |

8,1 |

| апрель |

10,6 |

8,5 |

| май |

11,6 |

8,3 |

| июнь |

10,5 |

9,0 |

| июль |

10,2 |

9,2 |

| август |

10,4 |

9,2 |

| сентябрь |

11,0 |

8,7 |

| октябрь |

10,2 |

8,7 |

| ноябрь |

10,3 |

8,6 |

| декабрь |

10,8 |

9,2 |

| 2004 год

|

| январь |

12,5 |

8,5 |

| февраль |

11,0 |

9,7 |

| март |

11,3 |

8,2 |

| апрель |

12,5 |

7,8 |

| май |

13,0 |

7,7 |

| июнь |

10,7 |

8,1 |

| июль |

10,7 |

8,0 |

| август |

10,8 |

8,1 |

| сентябрь |

10,0 |

8,4 |

| октябрь |

11,5 |

8,3 |

| ноябрь |

10,6 |

8,4 |

| декабрь |

10,1 |

8,5 |

| 2003 год

|

| январь |

9,8 |

9,6 |

| февраль |

10,7 |

13,6 |

| март |

10,1 |

10,9 |

| апрель |

10,2 |

8,4 |

| май |

9,8 |

9,5 |

| июнь |

13,9 |

9,1 |

| июль |

10,0 |

9,0 |

| август |

9,8 |

9,0 |

| сентябрь |

10,1 |

8,4 |

| октябрь |

10,5 |

8,5 |

| ноябрь |

10,6 |

8,6 |

| декабрь |

10,5 |

8,9 |

| 2002 год

|

| январь |

13,9 |

10,1 |

| февраль |

10,9 |

11,1 |

| март |

12,8 |

10,8 |

| апрель |

11,1 |

10,2 |

| май |

10,0 |

10,6 |

| июнь |

11,8 |

10,3 |

| июль |

10,9 |

10,5 |

| август |

10,2 |

10,7 |

| сентябрь |

10,7 |

10,5 |

| октябрь |

10,2 |

10,1 |

| ноябрь |

11,1 |

10,2 |

| декабрь |

9,8 |

10,5 |

| 2001 год

|

| январь |

13,5 |

11,2 |

| февраль |

10,7 |

16,1 |

| март |

11,8 |

12,1 |

| апрель |

10,4 |

11,5 |

| май |

10,5 |

11,8 |

| июнь |

10,5 |

9,7 |

| июль |

10,2 |

11,1 |

| август |

10,7 |

11,8 |

| сентябрь |

10,5 |

11,1 |

| октябрь |

10,9 |

11,2 |

| ноябрь |

11,9 |

10,8 |

| декабрь |

10,8 |

10,3 |

| 2000 год

|

| январь |

13,4 |

11,6 |

| февраль |

12,8 |

13,0 |

| март |

12,2 |

12,0 |

| апрель |

12,9 |

12,7 |

| май |

13,1 |

12,0 |

| июнь |

12,3 |

11,7 |

| июль |

12,9 |

12,4 |

| август |

14,4 |

11,3 |

| сентябрь |

14,1 |

11,3 |

| октябрь |

12,4 |

11,2 |

| ноябрь |

13,5 |

12,2 |

| декабрь |

12,6 |

11,9 |

| 1999 год

|

| январь |

18,5 |

11,9 |

| февраль |

17,8 |

12,7 |

| март |

23,1 |

11,5 |

| апрель |

13,2 |

7,3 |

| май |

13,7 |

11,9 |

| июнь |

16,1 |

10,3 |

| июль |

17,1 |

11,6 |

| август |

18,6 |

11,0 |

| сентябрь |

16,1 |

10,6 |

| октябрь |

17,6 |

11,9 |

| ноябрь |

15,8 |

11,8 |

| декабрь |

14,0 |

11,8 |

| 1998 год

|

| январь |

13,4 |

12,7 |

| февраль |

19,2 |

14,3 |

| март |

26,2 |

14,0 |

| апрель |

21,4 |

13,4 |

| май |

16,4 |

12,0 |

| июнь |

15,6 |

12,8 |

| июль |

22,6 |

15,1 |

| август |

17,8 |

14,7 |

| сентябрь |

20,3 |

11,4 |

| октябрь |

38,2 |

11,9 |

| ноябрь |

18,2 |

10,9 |

| декабрь |

14,3 |

10,8 |

------------------------------

* Начиная с апреля 2006 года согласно Указанию от 17 февраля 2006 г. N 1660-У в расчет ставок по

кредитно-депозитным операциям банков включаются данные филиалов кредитных организаций.

Данные о средних процентных ставках кредитных организаций России по краткосрочным кредитам в долларах США и евро (по состоянию на 10 февраля 2011 г.)

Информация опубликована в "Вестнике Банка России" от 16 февраля 2011 г. N 9

Конец страницы

Copyright © ООО "НПП "Гарант-Сервис-Университет", 1990-2011

|

|

|

|

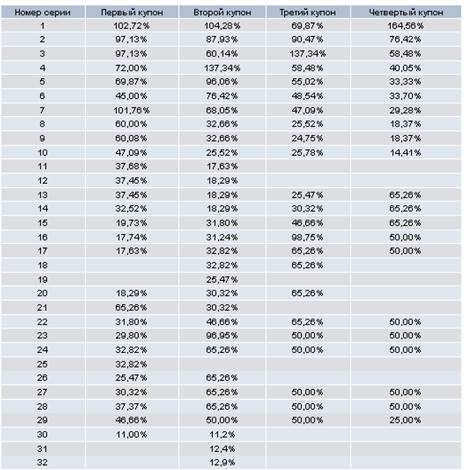

Процентный доход по купонам облигаций государственного сберегательного займа.

Процентная ставка по купонам облигаций государственного сберегательного займа Российской Федераци.[6]

Тест:

Международно-правовой обычай - это:

а) норма международной вежливости, принятая к исполнению всеми государствами;

б) сложившееся в международной практике правило этикета;

в) неписаная норма, соблюдаемая субъектами международного права, отраженная в неформальных источниках.

Решение:

Ответ: в) неписаная норма, соблюдаемая субъектами международного права, отраженная в неформальных источниках.

Правовые обычаи есть особая разновидность общегражданских обычаев (к которым принято относить обычаи делового оборота и другие обычаи, обыкновения и заведенный порядок), действующих в обществе. Их содержание образуют конкретные правила, предписывающие строго определенную линию поведения в тех или иных ситуациях. Устойчивость, повторяемость социальных отношений и связей вызывают возникновение в индивидуальном, групповом и массовом общественном сознании определенных стереотипов поведения.

Появление обычного права в обществе было обусловлено определенными социально-экономическими и культурными предпосылками.

Существуют различные теории происхождения обычно-правовых норм в человеческом обществе, которые сводятся к определению их авторами наличия или отсутствия детерминирующей роли государства в процессе зарождения правового регулятора в обществе. Первое направление связывает возникновение обычного права с периодом распада первобытного строя и становления государства. Такой позиции придерживались видные российские ученые дореволюционного периода Н. М. Коркунов, Г. Ф. Шершеневич и другие. В настоящее время эту теорию развивают российские ученые-этнографы В. П. Алексеев, А. И. Першиц, а также ученые-юристы А. Б. Венгеров, С. С. Алексеев и другие.

Согласно второму направлению наиболее адекватной характеристикой регулятивной системы первобытности является именно обычное право, которое рассматривается как самостоятельный исторический тип права. В качестве синонима термина «обычное право» используется термин «архаическое право», чем подчеркивается его отличие от современного права. Такой подход образуют несколько самостоятельных концепций, которые развивают российские ученые Д. Ж. Валеев, Ю. И. Семенов, А. И. Ковлер, а также их зарубежные коллеги Н. Рулан, Р. Пэнто и другие.

Взаимосвязь государства и права несомненна, однако этот феномен, наблюдаемый в современной действительности, не означает невозможности возникновения права ранее возникновения государства, поскольку в догосударственном обществе уже существовала достаточно развитая нормативная система регуляции обычно-правового характера. А государство нашло лишь адекватные формы закрепления и интерпретации права в интересах господствующих сил.

Неразрывная связь правового содержания и юридической формы позволяет сформулировать два значения термина «обычное право», как в неюридическом смысле «протоправо», так и в чисто юридическом «правовой обычай». Это дает основание считать, что генезис обычного права начинается с обычной нормы, которая на определенном этапе развития общества выступает индикатором важнейших, жизненно необходимых социальных ситуаций, действует в отношении всех, кто подпадает под ее содержание и, что в дальнейшем, она переходит в разряд норм позитивного права.

Для распознания нормы обычного права и установления ее содержания необходимо выделить внутренние формы обычного права, которые можно назвать способами выражения норм обычного права и классифицировать на две группы: способы выражения норм обычного права в виде актов автономной воли участников гражданско-правовых отношений и судебные способы. К первой группе относятся общественные или народные формы выражения норм обычного права (пословицы, поговорки, предания). Более важным способом в пределах данной группы является договор, в особенности, примерные условия договора, которые могут применяться в качестве правовых обычаев, а также своды унифицированных обычаев и правил.

Существует несколько форм санкционирования государством обычных норм.

Одной из самых ранних форм выступает собирание и фиксирование этих норм в писанных правовых источниках. К ним относятся древнейшие памятники права в Индии, Греции, Франции, Германии, Древней Руси и так далее. Как уже упоминалось, ранее все эти государства трансформировали обычное право в законы. Этот процесс продолжается и сейчас, в основном в международном праве и в государствах традиционной правовой системы. Процесс выработки императивного правила, имеющего официальное значение, «шёл, таким образом, по схеме — от повторяющейся, устойчивой практики… через правовой обычай к законодательной норме».

Данный вид санкционирования имеет тенденцию права как закона приходить на смену обычаям. Замена обычаев государственно-правовыми нормами может производиться по-разному. В одном случае это санкционирование обычая, при котором правило остаётся прежним, но становится юридическим. В других случаях государственно-правовая норма, приходя на смену обычаю, вносит определённые уточнения (без изменения сути и содержания), делающие конкретное правило более чётким. И ещё один вариант, когда правовая норма появляется как синтез нескольких обычаев. Таким образом, последовательная замена обычаев, превращает их в положительное право.

Следующей формой государственного санкционирования обычая является отсылка к нему в законе. В наше время это самый распространённый вид придания норме государственно-правового характера. Очень важно, что при такой санкции обычай превращается в элемент национального права, не утрачивая при этом характер обычая.

При этом этой форме санкционирования присуще следующее: санкционирование может носить достаточно общий характер, когда в конституциях государств есть ссылка на обычай как источник права; когда в специальных нормативных актах имеются разрешения законодателя в определённых правоотношениях руководствоваться местными обычаями; а также когда диспозитивная норма допускает использование правовых обычаев в случаях, если нет соответствующего законодательства, то есть обычай носит субсидиарный характер.

Наряду с санкционированием норм обычного права, государство, в случае необходимости и целесообразности, может предоставить защиту тех обычаев, которые лежат вне правовой сферы. В данном случае обычай превращают в закон и обеспечивают его применение соответствующей санкцией.

Одной из основных форм санкционирования обычая выступает судебное решение. В случае, когда суды систематически применяют ту или иную норму обычного права, такая норма превращается в санкционированный обычай. При определённых исторических условиях сама юридическая практика может привести к образованию своеобразных судебных обычаев, которая со временем может сложиться, например, в систему английского общего права.

Иногда для применения норм обычного права не обязательна прямая отсылка к ним закона. Нормы обычного права действуют и с «молчаливого согласия» законодателя. Попытка утверждать о том же была сделана Н. И. Разумовичем, Е. В. Колесниковым, Д. Ж. Валеевым.

Надо оговориться, что дальнейший генезис государства сузил санкционирующую роль судов, либо вообще её устранил. Это связано с тем, что государства, во-первых, не применяют такой источник права как правовой обычай, во-вторых, в высших по юридической силе нормативно-правовых актах признают его полноправным источником права, либо, в-третьих, допускают ссылки на обычное право в действующем законодательстве. Таким образом, обычай, применяемый судом, уже является санкционированным государством.

Вопрос о судебном санкционировании обычных норм порождает неоднозначную трактовку. Такие ученые как Г. Ф. Шершеневич, С. Голунский, С. С. Алексеев и другие утверждают, что это один из видов государственного санкционирования. С другой же стороны, Регельсбергер, Г. Кельзен, Д. Ж. Валеев и др., отрицают данный подход (а кроме того и возражают против того, чтобы рассматривать санкцию государством, обычая как признак, превращающий неюридический обычай в правовую норму) и настаивают на том, что «молчаливое согласие» законодателя нельзя рассматривать как санкцию государства. Отсюда первоначальную деятельность судов обычного права несправедливо причислять к государственной.

В конституционном праве многих развивающихся стран имеет место особый вид правового обычая. Потому можно выделить ещё одну форму санкционирования государства — конституционное соглашение, суть которого выражается в создании неписаных поправок к неписаной конституции. Понятие и принцип его действия заимствованы из английской правовой системы, где эти конституционные обычаи являются одним из важнейших источников государственного права. В Великобритании основной закон государства носит неписаный характер. Не найдётся ни одного статута или судебного решения, которые бы провозглашали Великое Британское Королевство конституционной парламентарной монархией. «Именно соглашения выступают формой выражения механизмов сдерживания и контроля ветвей власти». По мнению Р. Давида, «английское конституционное право казалось бы абсурдным, если его излагать без учёта конституционных обычаев, которым теоретически не придаётся юридический характер, но которые господствуют в английской политической жизни». Чиркин В. Е. определяет эту дефиницию, как обычай, складывающийся в процессе практической деятельности конституционного механизма, на основе конституционных соглашений.

Источниками информации с Сети Интернет выступили:

1. http://www.vedomosti.ru/glossary/

- Словарь бизнеса; здесь можно найти много полезных источников. Все определения очень точны и кратки.

2. http://dic.academic.ru/dic.nsf/lower/16033

- На этом сайте я нашла очень много полезной информации для данной контрольной работы, т.к. здесь опубликовано огромное количество словарей и энциклопедий по данной дисциплине и не только.

3. http://ru.wikipedia.org/wiki/

- Очень познавательная и подробная энциклопедия. Здесь очень подробно, интересно и доступно описаны все интересующие меня вопросы.,

4. http://www.ulc.ru/services/rus/- «Объединенные юристы», на сайте предоставлена огромная библиотека как НПА, так и других материалов, полезных для изучения студентам юридических наук.

Ещё к этому списку я добавила бы справочно-правовую систему «Гарант». В полном объеме представлены НПА, пособия и справочные материалы.

Пример поиска ответа на задачу и тест в диалоговом режиме Рисунок 1:

Рис 1. Пример диалогового решения поставленного вопроса.

Рис 1. Пример диалогового решения поставленного вопроса.

Список используемой литературы:

1. Гражданский кодекс РФ. Статья 834. Договор банковского вклада.

2. Гражданский кодекс РФ. Статья 837. Виды вкладов.

3. Гражданский кодекс РФ. Статья 839. Порядок начисления процентов на вклад и их выплаты.

4. Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ.

5. Компьютерная справочная правовая система Гарант. – Режим доступа: -http://www.garant.ru/ .

6. Словарь бизнеса. . - [Электронный ресурс], - Режим доступа: http://www.vedomosti.ru/glossary/

5. Словари и энциклопедии на Академике »/ - [Электронный ресурс],-Режим доступа:http://dic.academic.ru/dic.nsf/lower/16033

7. ЭнциклопедияВикипедия. - [Электронный ресурс], - Режим доступа: http://ru.wikipedia.org/wiki/

8. « Объединенные юристы». - [Электронный ресурс], - Режим доступа: http://www.ulc.ru/services/rus/ , Форум при сайте - http://forum.ulc.ru/ , http://www.realtylaw.ru/juristonline/juronline7/juronline7_31122.html

9. Форум/ Раздел «Международные отношения» »/ - [Электронный ресурс], - Режим доступа: http://www.lawmix.ru/forum.php?id=452

[1]

Гражданский кодекс РФ. Статья 834. Договор банковского вклада

[2]

Гражданский кодекс РФ. Статья 837. Виды вкладов

[3]

Гражданский кодекс РФ. Статья 839. Порядок начисления процентов на вклад и их выплаты

[4]

Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" от 23.12.2003 N 177-ФЗ

[5]

Компьютерная справочная правовая система Гарант. – Режим доступа: - http://www.garant.ru/ .

[6]

Компьютерная справочная правовая система Гарант. – Режим доступа: - http://www.garant.ru/ .

|