Мордовский государственный университет

имени Н.П.Огарева

Институт национальной культуры

Реферат на тему:

«Слияние, поглощение и присоединение предприятий».

Выполнила: Баринова Н. Ю.

специальность «Реклама» 210 гр.

Проверила: кандидат эк. наук,

доцент кафедры менеджмента

Шишкина Н. Ф.

Саранск 2010

Содержание

Введение

1. Понятия и классификация основных типов слияния и поглощения компаний

2. Основные мотивы слияния и поглощений компаний

3. Последствия интеграций компаний

4.Причины неудач

5. Особенности и проблемы слияния, поглощения и присоединения предприятий

6. Эволюция логотипов компаний после слияния

Заключение

Список литературы

Введение

Одним из основополагающих мотивов слияния и поглощения является реструктуризация предприятий с целью повышения их экономической эффективности. Так, котировки акций двух британских фармацевтических гигантов - Glaxo Wellcome и SmithKlineBeecham (SKB), объявивших о предстоящем слиянии в конце января 1998 выросли на 20 -27%, при этом новая компания окажется второй в мире по капитализированной стоимости, уступив только General Electric. Другой пример - слияние банков, занимающих вторую и третью строчки среди швейцарских банков - Union Bank of Switzerland (UBS) и Swiss Bank Corp. (SBC). Главным мотивом их объединения является, конечно, претензия на глобальное лидерство - на новый банк придется 25 - 30% всех банковских операций Швейцарии.

В России, которая относительно недавно перешла на рыночные методы хозяйствования, так же, как и во всем мире, имеется рынок слияний и поглощений, хотя преимущественно это представляет собой не добровольное объединение, а захват (takeover). Согласно мнению британского эксперта по российской экономике, в России действует «грабительское законодательство о банкротстве предприятий». Так называемый «банкротный» бизнес, когда происходит искусственное банкротство жизнеспособных предприятий и их последующая скупка по бросовым ценам путем проведения конкурсов или дополнительной эмиссии акций, стал в конце 90-х годов в России чуть ли не более выгодным, чем добыча нефти и газа или производство цветных металлов.

Однако, слияния и поглощения компаний весьма рискованный, особый инвестиционный проект, требующий больших капитальных затрат. В мировой практике 55% слияний распадаются в течение 3-х лет. По данным Mergers & Acquisitions Journal, 61% слияний не окупает вложенных в них средств. А исследование 300 слияний; происшедших за последние десять лет, проведенное Price Waterhouse Coopers, показало, что 57% объединившихся компаний отстают в своем развитии от других субъектов данного рынка и вновь разделяются на самостоятельные корпоративные единицы.

Реклама

1. Понятия и классификация основных типов слияния и поглощения компаний

Основные принципы развития крупных компаний в 80-е годы - экономия, гибкость, маневренность и компактность - во второй половине 90-х годов сменились ориентацией на экспансию и рост. Крупные компании стремятся изыскивать дополнительные источники расширения своей деятельности, среди которых одним из наиболее популярных является слияние и поглощение компаний. Слияние - один из самых распространенных приемов развития, к которому прибегают в настоящее время даже очень успешные компании. Этот процесс в рыночных условиях становится явлением обычным, практически повседневным.

Существуют определенные различия в толковании понятия “слияние компаний” в зарубежной теории и практике и в российском законодательстве.

В соответствии с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур.

В соответствии же с российским законодательством под слиянием

понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического лица, при этом новая компания образуется на основе двух или нескольких прежних фирм, утрачивающих полностью свое самостоятельное существование. Новая компания берет под свой контроль и управление все активы и обязательства перед клиентами компаний - своих составных частей, после чего последние распускаются. Например, если компания А объединяется с компаниями В и С, то в результате на рынке может появиться новая компания D (D=А+В+C), а все остальные ликвидируются.

В зарубежной же практике под слиянием может пониматься объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот случай попадает под термин “присоединение”, подразумевающий, что происходит прекращение деятельности одного или нескольких юридических лиц с передачей всех их прав и обязанностей обществу, к которому они присоединяются (А=А+В+С).

Реклама

Поглощение компании можно определить как взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на нее. Поглощение компании зачастую осуществляется путем скупки всех акций предприятия на бирже, означающей приобретение этого предприятия.

С юридической точки зрения существует достаточно большое количество способов объединения. Остановимся на наиболее часто встречающихся видах слияния компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

горизонтальные слияния

- объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства;

вертикальные слияния

- объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие - до конечного потребителя. Например, слияние горнодобывающих, металлургических и машиностроительных компаний;

родовые слияния

- объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку или химреактивы для фотографирования;

конгломератные слияния

- объединение компаний различных отраслей без наличия производственной общности, т.е. слияние такого типа - это слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе.

В зависимости от способа объединения потенциала можно выделить следующие типы слияния:

корпоративные альянсы

- это объединение двух или нескольких компаний, сконцентрированное на конкретном отдельном направлении бизнеса, обеспечивающее получение синергетического эффекта только в этом направлении, в остальных же видах деятельности фирмы действуют самостоятельно. Компании для этих целей могут создавать совместные структуры, например, совместные предприятия;

корпорации

- этот тип слияния имеет место тогда, когда объединяются все активы вовлекаемых в сделку фирм.

В зарубежной практике можно выделить также следующие виды слияний компаний:

1. слияние компаний, функционально связанных по линии производства или сбыта продукции (product extension merger);

2. слияние, в результате которого возникает новое юридическое лицо (statutory merger);

3. полное поглощение (full acquisition) или частичное поглощение (partial acquisition);

4. прямое слияние (outright merger);

5. слияние компаний, сопровождающееся обменом акций между участниками (stock-swap merger);

6. поглощение компании с присоединением активов по полной стоимости (purchase acquisition) и т.п.

Среди других классификаций слияний можно выделить национальные и транснациональные, дружественные и враждебные, корпоративные альянсы, производственные, финансовые слияния и т.д.

Слияния могут осуществляться на паритетных условиях («пятьдесят на пятьдесят»). Однако имеющийся опыт свидетельствует о том, что «модель равенства» является самым трудным вариантом интеграции. Любое слияние в результате может завершиться поглощением.

Тип слияний зависит от ситуации на рынке, а также от стратегии деятельности компаний и ресурсов, которыми они располагают. Слияния и поглощения компаний имеют свои особенности в разных странах или регионах мира. Так, например, в отличие от США, где происходят, прежде всего, слияния или поглощения крупных фирм, в Европе идет поглощение мелких и средних компаний, семейных фирм, небольших акционерных обществ смежных отраслей.

2. Основные мотивы слияния и поглощений компаний

Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений.

Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний:

Получение синергетического эффекта

. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

Экономия, обусловленная масштабами, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции

. Иными словами, увеличение объема позволяет более эффективно использовать имеющиеся в наличии ресурсы. Слияния и поглощения компаний могут порой обеспечивать экономию, полученную за счет централизации маркетинга, например, через объединение усилий и придание гибкости сбыту, возможности предлагать дистрибьюторам более широкий ассортимент продуктов, использовать общие рекламные материалы.

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами

. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Мотив монополии

. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

Выгоды от слияния могут быть получены в связи с экономией на дорогостоящих работах по разработке новых технологий

и созданию новых видов продукции, а также на инвестициях в новые технологии и новые продукты. Одна фирма может иметь выдающихся исследователей, инженеров, программистов и т.д., но не обладать соответствующими производственными мощностями, сетью реализации, необходимыми для извлечения выгоды от новых продуктов, которые ими разрабатывались. Другая компания может иметь превосходные каналы сбыта, но ее работники лишены необходимого творческого потенциала. Вместе же обе компании способны плодотворно функционировать. Через слияния могут быть также соединены передовые научные идеи и денежные средства, необходимые для их реализации.

Налоговые мотивы

. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Разница в рыночной цене компании и стоимости ее замещения.

Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов.

Разница между ликвидационной и текущей рыночной стоимостью

(продажа “вразброс”). Иначе этот мотив можно сформулировать следующим образом: возможность “дешево купить и дорого продать”. Нередко ликвидационная стоимость компании выше ее текущей рыночной стоимости. В этом случае фирма, даже при условии приобретения ее по цене несколько выше текущей рыночной стоимости, в дальнейшем может быть продана “вразброс”, по частям, с получением продавцом значительного дохода .

Мотив защиты от поглощения

. Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для некоторых, в том числе российских, компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов. В качестве последней попытки защититься от поглощения некоторые фирмы прибегают к объединению с «дружественной компанией», которую обычно называют «белым рыцарем»

Личные мотивы менеджеров.

Стремление увеличить политический вес руководства компании. Безусловно, что деловые решения относительно слияния и поглощения компаний основываются на экономической целесообразности. Однако есть примеры, когда подобные решения базируются скорее на личных мотивах управляющих, чем на экономическом анализе. Это связано с тем, что руководители компаний любят власть и претендуют на большую оплату труда, а границы власти и заработная плата находятся в определенной связи с размерами корпорации.

Естественно, список изложенных в данной статье мотивов не является закрытым. Они во многом определяются спецификой сливающихся компаний, поэтому необходимо проводить анализ возможных выгод в каждом конкретном случае.

3. Последствия слияния и поглощения компаний

Слияния могут повысить эффективность объединившихся компаний, но они же могут и ухудшить результаты текущей производственной деятельности, усилить бремя бюрократии. Чаще всего очень сложно заранее оценить, насколько велики могут быть изменения, вызванные слиянием или поглощением. Но и результаты множества исследований по измерению чистого эффекта уже произведенных слияний и поглощений дают очень противоречивые, зачастую абсолютно противоположные, выводы.

По данным Mergers & Acquisitions Journal, 61% всех слияний и поглощений компаний не окупает вложенных в них средств. А исследование 300 слияний, происшедших за последние 10 лет, проведенное Price Waterhouse, показало, что 57% компаний, образовавшихся в результате слияния или поглощения, отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

10 крупнейших сделок слияний и поглощений в мире за 2009 год

(суммы в млрд.долл.сша)

1. Pfizer приобрел Wyeth за $64.5

2. Merck приобрел Schering-Plough за $46

3. MTN приобрел Bharti за $23

4. Lloyd's Banking Group приобрел HM Treasury за $22.3

5. Royal Bank of Scotland HM Treasury за $18.6

6. Petro-Canada приобрел Suncor Energy за $18.2

7. Liberty Entertainment приобрел DirecTV за $14.5

8. Endesa приобрел Enel за $14.2

9. Essent приобрел RWE AG за $12.4

10. Nuon приобрел Vattenfall за $10.9

Как видно из данных таблицы ни одна российская компания и сделка с ее участием, не вошла в топ лист крупнейших сделок в мире. В первом полугодии 2007 года по данным Dealogic Россия названа самой крупной по объему слияний и поглощений. Этот рынок оценивается в $58,8 миллиарда. При этом в рейтинг не вошла ни одна российская компания.

Отдельно стоит отметить, что 2 высшие строчки рейтинга заняли фармацевтические компании, перевалив в общей сумме за 100 млрд. долларов. Это объясняется прежде всего тем, что рынок лекарств наименее пострадал из-за финансового кризиса и сумел сохранить стабильные денежные потоки необходимые для наступления на фронте M&A.

Второе место заняли представители топливно-энергетического комплекса. Хотя и не отметившиеся мега сделками, подобно своим фармацевтическим коллегам, но составившие весьма достойные средние показатели одной сделки, не менее чем $10 млрд.

В настоящее время сделки слияний и поглощений играют важную роль в российской экономике. По данным ИКГ «КонсалтПром» (2005 г.), объем сделок M&A составил порядка 32,9 млрд. долларов. Конечно, значительную часть в этом объеме занимает сделка по приобретению «Газпромом» ОАО «Сибнефть» за 13,09 млрд. долларов. В то же время, в России нет ни одной отрасли, в которой не протекали бы процессы M&A, и нет практически ни одного предприятия, которому не поступало бы предложение о покупке либо которое не было бы подвергнуто атаке рейдеров. В ведущих российских корпорациях осуществление сделок M&A даже превратилось в самостоятельное стратегически приоритетное направление развития. Так, в ГМК «Норильский никель» создано отдельное подразделение по слияниям (поглощениям).

Интенсивное развитие рынка слияний и поглощений способствует развитию предприятий малого и среднего бизнеса с предоставлением им возможности для дальнейшего роста. Инвесторы рассматривают их как выход на новые рынки, создание предпосылок для диверсификации существующего портфеля продукции и услуг и достижение компанией качественно нового уровня. Интенсивная конкуренция между основными игроками (например, в потребительском секторе и розничной торговле), ограниченные возможности дальнейшего роста в центральных регионах (сектор телекоммуникаций), необходимость развития филиальной сети (сектор финансовых услуг) и значительный потенциал региональных рынков будут способствовать активизации сделок по слиянию и поглощению в регионах. Можно ожидать, что вскоре и в нашем регионе во многих привлекательных секторах пройдет волна покупок средних игроков.

Очевидно, что высокая степень неопределенности результатов реструктуризации бизнеса в форме M&A требует наличия всеобъемлющего критерия оценки эффективности этого процесса. В качестве такого критерия как раз и выступает эффект синергизма.

В настоящее время одними из наиболее часто указываемых экспертами причин неудачных слияний и поглощений являются неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой компании, недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению, неверная оценка активов интересующих компаний или их обязательств. Кроме того, нередко покупатели не учитывают снижение доходов в результате объединения компаний, связанных со сбоями в управлении компанией, иначе говоря, «диссинергию» доходов. В результате многие слияния, которые казались экономически обоснованными, потерпели неудачу из-за ошибок, допущенных в процессе оценки эффективности осуществляемой сделки.

Эволюция любой отрасли, по мнению экспертов "A.T. Kearney", подобна игре в шахматы: из всех фигур, участвующих в игре, до стадии эндшпиля доживают лишь несколько, остальных "съедают". Вывод: либо компания купит конкурента, либо будет куплена сама, либо разорится.

4. Причины неудач

Итак, неутешительные данные по эффективности слияний и поглощений заставляют многочисленных ученых и управленцев искать причины неудач и возможные пути их преодоления. Действительно, если поглощения не приносят ничего поглощающей фирме, почему поглощения все продолжаются? Часть причин кроется в ошибочных финансовых расчетах и рыночных оценках или в неверном стратегическом выборе партнера для слияния или поглощения.

Другая же часть неудач объясняется, по мнению аналитиков, недочетами самого процесса проведения интеграции, и недостаточным вниманием к проблемам, возникающим с человеческими ресурсами объединяющихся организаций.

Можно выделить два основных уровня интеграционных проблем, связанных с персоналом компании – личностный и групповой. Первый связан с индивидуальным восприятием происходящих изменений каждым работником, его опасениями за сохранность рабочего места, возможности карьерного роста, увеличение нагрузки, и т.д.

Второй уровень связан с определенной организационной культурой, существующей в любой компании, и формирующей сознание некой групповой общности и целостности. Главной причиной неудачных слияний и поглощений являются проблемы кадровой интеграции. Слияние компаний может стать причиной увольнения значительного количества сотрудников, что иногда негативно влияет на имидж компании.

Как правило, такая проблема чаще возникает у крупных компаний. В Самаре тема формирования персонала при слиянии компаний в настоящее время особенно актуальна. При покупке американской компанией «ALCOA» Самарского металлургического завода западной компании необходим молодой высококвалифицированный персонал, тогда как компания «Самарский металлургический завод» не могла предоставить такой персонал в полном объеме, поэтому компанию жала большая работа по обновлению персонала предприятия.

во время смены персонала у компании могут возникнуть серьезные проблемы с репутацией: «Каждый уволенный сотрудник может винить в увольнении, в первую очередь, компанию, а не себя и свои результаты. В такой ситуации может сработать «сарафанное радио» о непорядочности компании, что испортит имидж компании на рынке в качестве работодателя».

Кроме того, персонал, попадающий под сокращение, согласно трудовому кодексу должен получить выходное пособие от компании, а если сокращается большое количество персонала, то компания может понести в связи с этим значительные затраты.

Увеличение затрат может быть и по причине того, что в процессе объединения двух корпоративных культур произойдет снижение качества работы каждого сотрудника, поскольку в этом случае не исключены различные внутренние конфликты. «То, насколько легко пройдет слияние двух коллективов, напрямую зависит от сочетаемости их корпоративных культур. Организационная культура дает персоналу чувство уверенности и стабильности. . Причем обычно уходят наиболее ценные работники, которые всегда могут найти себе применение на рынке. В подобной ситуации задача предотвращения ухода ценных сотрудников становится одной из важнейших задач HR-менеджера.

Дабы избежать всех этих трудностей, новому руководству компании, по мнению большинства специалистов, необходимо тщательно продумать кадровую политику, формировать персонал согласно профессиональным качествам специалистов, особое внимание уделить укреплению корпоративной культуры, задуматься о судьбе уволенных сотрудников.

Среди других проблем, возникающих в течение интеграционного процесса, выделим следующие:

· Существует ошибочное мнение, что правила определения эффективности и привлекательности М&А-сделки просты: достаточно приобрести компанию из растущей отрасли или купить ее по цене ниже балансовой стоимости. На деле это далеко не всегда так. Следует сначала понять, почему две или несколько компаний, объединившись, будут стоить дороже, чем по отдельности, оценить возможные при этом экономические выгоды и издержки. Расчет синергетического эффекта (прибыль после слияния двух компаний может превосходить сумму прибылей этих компаний до объединения) представляет собой одну из самых сложных задач при анализе эффективности слияний.

• усиление “преданности” начатому делу у высшего менеджмента, когда руководство уже не может остановиться в воплощении своих наполеоновских планов, потому что слишком много времени вложило в их разработку, и принимает неэффективные решения;

• возникновение у высших руководителей иллюзии контроля над ситуацией, связанное с тем, что они обладают всей имеющейся информацией и непосредственно участвуют в разработке плана действий. При этом они не учитывают, что восприятие происходящего “сверху” может сильно отличаться от его понимания “снизу”, а реальный успех зависит не только от планов, но и от исполнителя.

Основными причинами неудач в процессах слияния и не достижения поставленных целей являются: чрезмерный оптимизм в отношении выручки, сроков продажи активов, запуска производственных процессов, стратегическая неопределенность, недооценка кризисных явлений, неготовность менеджмента к изменениям.

Самая распространенная причина неудачного исхода состоит в том, что, заплатив сверхвысокую премию, поглощающие компании не могут в достаточной мере повысить эффективность, воспользоваться преимуществами от совместной деятельности.

Плохо проведенная интеграция, как во время, так и после поглощения, может очень дорого обойтись. Вместо того, чтобы стать источником отдачи, неверный выбор стратегии развития может разрушить отношения с поставщиками и потребителями и в конечном счете нанести ущерб стоимости бизнеса.

Для предотвращения проблем или снижения их остроты необходимо:

• быстро и мирно решить, кто главный и кто за что отвечает;

• быстро включить в процесс интеграции весь персонал, донести до него видение новой, улучшенной организации, вовлечь его в разработку новой стратегии;

• наладить всестороннюю информационную поддержку интеграционного процесса (помимо заявлений высшего руководства, необходима постоянная информационная поддержка непосредственными руководителями);

• данные действия должны проводиться не разово, а на постоянной основе.

5. Особенности и проблемы слияния, поглощения и присоединения предприятий

Отличительной чертой российского рынка по-прежнему остаётся исключительная закрытость процессов слияний и поглощений компаний. Информационное сопровождение сделок по приобретению бизнеса либо отсутствует полностью, либо осуществляется путем размещения заказных публикаций в СМИ. Это, в свою очередь, нередко приводит к своеобразной дуэли заинтересованных сторон в mass-media.

Далеко не всегда информация о сделках по слиянию и дружественному поглощению, а тем более поглощению враждебному, публична и доступна.

В качестве примера приведем информационное сопровождение сделок по поглощению компаний в Восточной Европе в конце 1990-х – начале 2000-х гг. Представляется, что примеры из восточноевропейской практики вполне применимы к российской действительности. С одной стороны, эти страны по уровню либерализации экономики и уровню информационной культуры опережают Россию на несколько лет. С другой – Россия и указанные страны обладают сопоставимыми объемами рынка слияний и поглощений: объем восточноевропейских слияний составляет приблизительно 5-10 млрд. долларов, из которых примерно 2 млрд. приходится на долю России.

LNM Group в Румынии и Чехии.

The LNM Group, транснациональная корпорация индийского происхождения, является вторым в мире производителем сталелитейной продукции. В 2000г. компания объявила о намерении участвовать в приватизационном тендере по сталелитейному заводу в Румынии, чей оборот составлял 5% ВВП Румынии. Такие же действия LNM Group планировала осуществить в 2002г. в отношении крупнейшей сталелитейной фабрики Чехии.

Консультант по управлению репутацией был привлечен до начала активной информационной кампании, что позволило построить полноценную стратегию по информационному сопровождению сделок. План мероприятий включал в себя три основных этапа.

Первый этап занял шесть месяцев, в течение которых проводился еженедельный мониторинг mass media.

На втором этапе особое внимание уделялось «обработке» бизнес-журналистов, а также членов тендерной комиссии. Был образован «Пресс-клуб LNM», который проводил совместные обеды с журналистами профильных СМИ, где распространялись пресс-релизы и сопутствующая информация. Кроме того, при сопровождении сделки в Чехии была организована поездка нескольких представителей наиболее влиятельных национальных и международных СМИ на предприятия LNM Group в Казахстане и Румынии.

Консультанту удалось также занять позицию посредника между тендерным комитетом и журналистским сообществом: в «Пресс-клубе LNM» информационные запросы журналистов сортировались, обобщались и направлялись в тендерный комитет. В свою очередь, ответы на вопросы журналистов распространялись на заседаниях пресс-клуба. Таким образом, удалось полностью замкнуть сообщество журналистов на пресс-клуб и существенно ограничить влияние конкурентов по тендеру на СМИ.

В результате было получено от 90% (Чехия) до 98% (Румыния) публикаций СМИ с положительным отзывом о предстоящей сделке.

После решения властей о передаче предприятий в собственность LNM Group был предусмотрен 100-дневный «адаптационный» период, в течение которого внимание консультанта продолжало фокусироваться на СМИ.

В России пока существует практически единственный центр принятия решений — исполнительная власть: заручившись ее поддержкой можно легко осуществлять те или иные маневры в экономической сфере. В случаях применения искусственных банкротств, в процессе участвует и власть судебная.

В последнее время наметилась тенденция к появлению альтернативных центров влияния, от позиции которых зависит успешность проведения сделки. Здесь можно говорить о некоторых профсоюзах, профессиональных ассоциациях, обладающих существенным лоббистским потенциалом, а также о влиятельных представителях аналитического сообщества.

Еще одной отличительной чертой российских слияний и поглощений является их чрезмерная политизированность. Большинство из них выражают политические интересы либо местных администраций, либо других уровней власти. то есть о стремлении к достижению приоритетной цели в рыночной экономике - увеличению благосостояния акционеров - не может быть и речи. Как правило, подобные сделки идут вообще вразрез с интересами акционеров.

6. Эволюция логотипов компаний после слияния

Слияние - это объединение двух компаний в одну, и оно может создать проблему для обоих участников слияния: «Чьё имя и логотип использовать?». Некоторые создают совершенно новый бренд, с новым логотипом, когда другие берут по немного у обоих брендов.

Citi

Citigroup Inc. - главная корпорация в сфере финансового обслуживания в США, базирующаяся в Нью-Йорке. Citigroup была создана после одного из самых крупнейших слияний в истории: банковского гиганта Citicorp и финансового конгломерата Travelers Group седьмого апреля 1998 года. Сейчас у Citigroup самая большая в мире сеть финансового обслуживания с охватом в 140 стран и с почти 16 000 офисами по всему миру.

Wachovia

Wachovia предоставляет широкий спектр банковских услуг, услуг управления активами и капиталом, а также корпоративные и инвестиционные услуги. Это один их крупнейших поставщиков финансовых услуг в Соединённых Штатах.

JPMorganChase

JPMorgan Chase - одна из самых старых фирм оказывающих финансовые услуги, с представительствами в 60 странах. Эта компания является частью Большой Четвёрки банков Соединённых Штатов и её нынешняя структура - результат слияния нескольких крупных банков в течение последнего десятилетия, включая Chase Manhattan Bank, J.P. Morgan & Co., Bank One, Bear Stearns и Washington Mutual.

ABInbev

Anheuser-Busch Inbev - самая крупная в мире пивоваренная компания с почти 25% мирового рынка, к тому же это одна из пяти крупнейших компаний по производству потребительских товаров. 18 Ноября 2008 года, слияние Anheuser-Busch и InBev закончилось, создав Anheuser-Busch InBev. Эта компания, это те самые люди, которые производят такое пиво как Stella Artois, Beck’s и Budweiser.

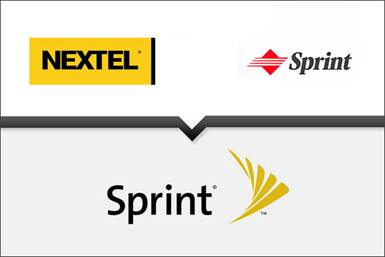

Sprint

Sprint Nextel Corporations - телекоммуникационная компания, базирующаяся в Оверленд Парк, штат Канзас. Эта компания была образована в 2005 году путём покупки Nextel Communications корпорацией Sprint. Сейчас у Sprint 48 миллионов клиентов и это делает её третей по величине беспроводной телекоммуникационной сетью в США после AT&T Mobility и Verizon Wireless.

GDFSuez

GDFSuez - французская энергетическая компания, работающая в области производства и распределения электроэнергии, природного газа и возобновляемых источников энергии. Компания была образована путем слияния компаний Gaz de France и Suez 22 июля 2008 года.

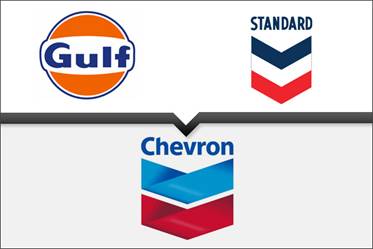

Chevron

Chevron Corporation - энергетическая компания со штаб квартирой в Сан Рамон, Калифорния, США. Эта компания работает в более чем 180 странах и занимается всеми аспектами нефтяной и газовой промышленности.

Standard Oil of California (SoCal) и Gulf Oil произвели своё слияние в 1984 году.Затем SoCal сменили своё название на Chevron Corporation.

Commerzbank

Commerzbank - второй по величине банк Германии, после Deutsche Bank. Банк наиболее активен в депозитах, розничных банковских услугах и ипотеке. Штаб-квартира компании находится во Франкфурте, Германия. Commerzbank был образован путем слияния Dresdner Bank и Commerzbank, сохраняя название Commerzbank.

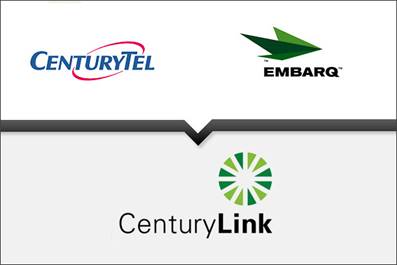

CenturyLink

CenturyLink было создано путем слияния Embarq и CenturyTel 1 июля 2009 года. Это один из четырёх крупнейших телефонных провайдеров в США и крупнейший независимый провайдер интернета, обслуживающий клиентов в 33 штатах и предоставляющий услуги местной и междугородней телефонии, а также высокоскоростную и беспроводную передачу данных для частных и корпоративных клиентов.

Sanofi Aventis

Sanofi-Aventis - базирующаяся в Париже многонациональная фармацевтическая компания, четвёртая в мире по объёму продаж. Компания занимается исследованиями и разработкой, производством и маркетингом фармацевтических продуктов для продажи в основном по рецептам врачей, но она также разрабатывает медикаменты для продажи без рецепта. Компания была образована 20 августа 2004 года путем слияния компании Sanofi-Synthelabo и Aventis.

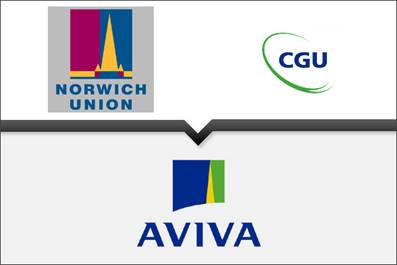

Aviva

Aviva - крупнейшая британская страховая компания, входящая в пятёрку самых крупных страховых компаний мира, а также занимающая второе место в Канаде, работая там под названием Aviva Canada. Aviva является лидером в области страхования жизни и пенсионного страхования в Европе и имеет представительства в 28 странах. Компания была создана слиянием Norwich Union и CGU plc.

Заключение

Слияния и поглощения являются очень эффективным инструментом реструктуризации компании. С помощью этого внешнего пути развития компания обеспечивает соответствие своей деятельности выбранной концепции развития. Слияния и поглощения обладают целым рядом преимуществ по сравнению с внутренними методами корпоративного развития. Основным из них, служащим одновременно главным мотивирующим фактором к проведению слияний и поглощений, является синергетический эффект, выражающийся в создании дополнительной стоимости от слияния/поглощения.

Эффект от проведения слияний/поглощений носит, скорее, долгосрочный характер, поэтому важным моментом является приоритет долгосрочных ориентиров развития над стремлением извлечения краткосрочных выгод, который должен соблюдаться руководством сливающихся компаний.

Основной проблемой при проведении подобных процедур является достижение эффективности слияния/поглощения, имеющей место только при увеличении благосостояния акционеров и достижении конкурентных преимуществ. На это следует обращать особое внимание, поскольку среди проводимых в последнее время сделок по слияниям/поглощениям достаточно велика доля неудачных, неэффективных, приводящих впоследствии к распаду объединенной компании.

Список литературы

1.Анисимов Д.В, Практика слияний и поглощений в современных российских условиях // управление корпоративными финансами, 2009. - № 6. - С.352-363.

2.Авхачёв Ю.Б. Международные слияния и поглощения компаний: новые возможности предприятий России по интеграции в мировое хозяйство. - М.: Научная книга, 2005. - С. 3 - 5.

3. Гукова А.В., Аникина И.Д. Оценка бизнеса для менеджеров: Уч. пос. - М.: Изд-во «Омега-Л», 2006. - С. 118 - 119.

4. Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. - Пер. с англ. - М.: Альпина Бизнес Букс, 2005. - С. 929 - 931.

5. Коупленд Т., Колер Т., Муррин Дж. Стоимость компаний: оценка и управление. / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2005. - С. 344.

6.Козодаев М. Слияние и поглощение: алгоритм успеха // Экономические стратегии,2009. - №3. - С.88-92.

7.Соколов М.А. Слияние и поглощение как механизм стратегического развития компании // Экономические науки, 2009. - № 6. - С.249-253.

8. Эванс Фрэнк Ч., Бишоп Дэвид М. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях / Пер. с англ. - М.: Альпина Бизнес Букс, 2004. - С. 18.

9. http://bel.biz/news/1399.html

10. http://Theroxor.com

|