АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Нижегородский филиал

Факультет Финансовый

Специальность «Бухгалтерский учет, Анализ и Аудит»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине Экономика организаций (предприятий)

тема:

Структура основных производственных фондов предприятия. Показатели эффективности использования основных производственных фондов

Выполнил:

Студент Петрова А.Ф

Группа СБУ 77/08, курс 2

Проверил:

Преподаватель ______________

г. Нижний Новгород

2009 г

.

Содержание

Введение……………………………………………………………………….3

Состав основных фондов……………………………………………………4

Классификация, структура и оценка основных производственных фондов………………………………………………………………………….6

Воспроизводство основных производственных фондов………………...7

Производственная мощность предприятия………………………………9

Эффективность воспроизводства и использования основных фондов и производственных мощностей…………………………………………….10

Заключение…………………………………………………………………..12

Задача №1…………………………………………………………………….14

Задача №3…………………………………………………………………….15

Литература……………………………………………………………………17

Структура основных производственных фондов предприятия. Показатели эффективности использования основных производственных фондов

Введение

Коренная перестройка экономики страны произошедшая в связи с переходом к рыночным отношениям, требует от руководителей и специалистов предприятий понимания сущности и направлений экономического и социального развития, сложного и противоречивого переплетения движущих сил и условий, влияющих на производство. Необходимо овладеть основами экономического мышления, навыками, методами хозяйствования, предприимчивости и деловитости, уделять первоочередное внимание более эффективному использованию производственного, научно-технического потенциала материальных и трудовых ресурсов, внедрение передового опыта хозяйствования.

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности предприятия. Без их наличия вряд ли могло что-либо осуществиться. Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой, прежде всего, денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения.

Реклама

Одна из главных задач предприятий - повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования (срок службы) основных фондов в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных фондов.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Состав основных фондов

Основные фонды различают по многим признакам, но, прежде всего в зависимости от характера участия основных фондов в сфере материального производства. Основные фонды делятся на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится, воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Реклама

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные (сельское хозяйство, строительство и т. д.) и непроизводственные (жилищное хозяйство, здравоохранение и т. д.).

Производственные фонды

- средства производства, имеющиеся в распоряжении предприятия для осуществления процесса производства.

Производственные фонды состоят из основных и оборотных фондов.

Оборотные производственные фонды

- часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на изготовляемый продукт.Обычно оборотные производственные фонды не сохраняют свою натуральную форму и возвращаются предприятию в денежной форме после завершения кругооборота средств.

Основные производственные фонды

- здания, сооружения, оборудование, машины, транспортные средства и другие средства труда, связанные с осуществлением уставной деятельности хозяйствующего субъекта, участвующие в процессе производства длительное время, сохраняющие при этом свою натуральную форму, постепенно переносящие свою стоимость на изготовляемый продукт.

Классификация, структура и оценка основных производственных фондов

В зависимости от производственного назначения основные фонды делятся на группы:- здания - производственные корпуса, склады, конторы, гаражи и т.п.;

- сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства;

- передаточные средства - линии электропередач, связи, трубопроводы;

- машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника;

- транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые;

- инструменты;- производственный инвентарь и принадлежности;- хозяйственный инвентарь;- другие основные фонды.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

Воспроизводство основных производственных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

где

Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость основных фондов;

Тсл - срок службы основных фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

Производственная мощность предприятия

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

где

Мн.ч. - мощность на начало года;

Мввод. - мощность, вводимая в течение года;

Мвыб. - выбываемая мощность;

n1, n2 - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

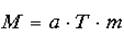

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

или или  , ,

где

a - производительность оборудования в час;

T - годовой фонд рабочего времени оборудования, час.;

m - среднегодовое количество оборудования;

t - трудоемкость изготовления единицы продукции, час.

Эффективность воспроизводства и использования основных фондов и производственных мощностей

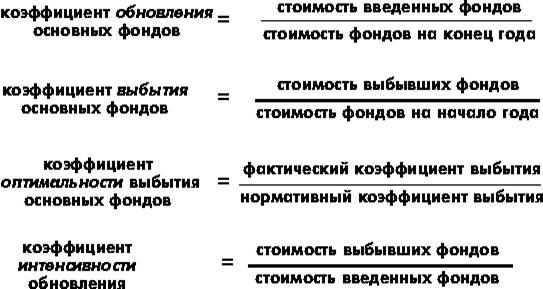

Для характеристики воспроизводства основных фондов используют следующие показатели:

Основными показателями эффективного использования основных производственных фондов являются:

1) коэффициент экстенсивного использования оборудования -определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

2) коэффициент сменности работы оборудования - отношение общего количества отработанных машино-дней за сутки к числу установленного оборудования;

3) коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности;

4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности;

5) фондоотдача - показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов;

6) фондоемкость - величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость - к снижению;

7) фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно-производственного персонала предприятия за год.

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

Основные направления улучшения использования основных фондов и производственных мощностей:

сокращение простоев оборудования и повышение коэффициента его сменности; замена и модернизация изношенного и устаревшего оборудования;

внедрение новейшей технологии и интенсификация производственных процессов;

быстрое освоение вновь вводимых мощностей;

мотивация эффективного использования основных фондов и производственных мощностей;

развитие акционерной формы хозяйствования и приватизация предприятий и др.

Заключение

Важный резерв повышения эффективности использования основных производственных фондов действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования.

Улучшение использования основных фондов зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов.

Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования основных фондов. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механизм, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня рентабельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Любой комплекс мероприятий по улучшению использования основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Огромное значение в улучшении использования основных фондов имеет материальное стимулирование рабочих.

Задача №1

В первом квартале года предприятие реализовало 6000 изделий по цене 80 руб. за одно изделие. Во втором квартале планируется увеличить прибыль на 10 процентов по сравнению с первым.

Используя данные таблицы, определите, сколько для этого должно быть дополнительно реализовано продукции.

| Расходы в 1-ом квартале |

Номер варианта |

| 6

|

| Общие постоянные расходы, тыс. руб. |

70 |

| Удельные переменные расходы, руб. |

62 |

| Дано: |

| Q1

= 6000 изделий |

| Ц = 80 руб. |

| Зпост.

=70 000 руб. |

| Зпер.

= 62 руб. |

| Пр2

= Пр1

+10% |

| Найти: Qдоп

= ? |

Решение:

1) Определим прибыль, полученную предприятием в 1 квартале:

Пр1

= Ц × Q1

- Зобщ

Зобщ

= Зпост

+ Зпер

× Qт.б.

Пр1

= Ц × Q1

– (Зпост

+ Зпер

× Qт.б.

)

где Зпост.

– постоянные затраты, руб.

Зпер.

– переменные затраты на изделие, руб.

Q1

,Qт.б.

– количество произведенных изделий в

в 1 квартале.

Ц – цена за 1 изделие, руб.

Пр1

= 80 × 6000 – (70000 + 62 × 6000) =38000 руб.

2) Определим прибыль, которую предприятие планирует получить во 2 квартале:

Пр2

= Пр1

+ 10% = Пр1

× 1,1

Пр2

= 38000 × 1,1 = 41800 руб.

3) Определим объем производства продукции во 2 квартале Q2

, изделий. Составим уравнение, обозначив Q2

за X.

Пр2

= Ц × X – (Зпост.

+ Зпер.

× X)

41800 = 80 × X – (70000 + 62 × X)

41800 = 80Х – 70000 – 62Х

111800 = 18Х

Х = 6211

Q2

= 6211 изделий.

4) Определим объем продукции, который необходимо дополнительно реализовать:

Qдоп

= Q2

– Q1

Qдоп

= 6211 – 6000 = 211 изделий.

Ответ: Qдоп

= 211 изделий.

Задача №3

Используя данные таблицы, определите общий норматив оборотных средств.

| Исходные данные |

Вариант 6 |

| Производственная себестоимость одного изделия, руб. |

1300 |

| Годовой план выпуска, изделий |

500 |

| Длительность производственного цикла, дней |

30 |

| Коэффициент нарастания затрат |

0,85 |

| Норматив оборотных средств в производственных запасах, тыс.руб. |

45 |

| Норматив расходов будущих периодов, тыс.руб. |

10 |

| Норма запаса готовой продукции на складе, дней |

3 |

| Полная себестоимость одного изделия, руб. |

1800 |

Решение:

Совокупный норматив оборотных средств (Н общ.)

Н общ = Н пр.зп. + Н незав.пр. + Н расход. будущих пер-ов + Н зап. готов. прод.

1 Находим норму незавершенного производства (Н незав.пр.)

Н незав.пр.

= производственная себестоимость *годовой объем

выпуска*длительность произв. цикла*

коэффициент нарастания затрат

число дней в периоде

Н незав.пр.

= 1300*500*30*0,85

= 46042 руб.

360

2 Находим среднесуточный выпуск продукции(шт.)

500 изд./ 360 дн.= 1,4 шт.

3 Находим норму запасов готовой продукции в ед. производства (шт.)

1,4шт.* 3дн. = 4,2 шт.

4 Находим норматив запасов готовой продукции(Н зап. готов. прод.)

Н зап. готов. прод.=4,2шт. * 1800руб.=7560 руб.

5 Находим совокупный норматив оборотных средств (Н общ.)

Н общ.= 45000 + 46042 + 10000 + 7560 = 108602 руб.

Ответ:

Общий норматив оборотных средств составляет 108602 руб.

Литература

1 Сергеев И. В. Экономика предприятия. Учеб. пособие. - М: Финансы и статистика, 1998.

2 Румянцева Е. Е. Новая экономическая энциклопедия. - М: ИНФА-М, 2005.

3 Экономика предприятия. 100 экзаменационных ответов. Под ред. проф. А. С. Пелиха. - Ростов н/Д.: Издательский центр «МарТ», 2000.

4 Баев И. А., Варламова З. Н., Васильева О. Е. и др. Экономика предприятия. Учебник для вузов. 4-е изд. / Под ред. акад. В. М. Семенова. - СПб: Питер, 2006.

5 Экономика предприятия. Учебник для ВУЗов /под ред. Грузинова В.П./ - М.: ЮНИТИ, 1998.

|