ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ……………………………………………………………………......3

1. ФОРМИРОВАНИЕ МИРОВОГО РЫНКА ЗОЛОТА И ЕГО ЗНАЧЕНИЕ...5

1.1. Роль золота в экономике и особенности мирового рынка золота………..5

1.2. Добыча и потребление золота в мире..……………………………..…….....7

1.3. Современные рынки золотаи их инструменты.…………………...……...15

2. МИРОВЫЕ ТЕНДЕНЦИИ РЫНКА ЗОЛОТА…………………………..….26

2.1 Динамика мировых цен на золото. ………………………………..……….26

2.2. Современные тенденции мирового рынка золота.………………………..30

2.3. Российский рынок золота………...………………………………………...36

3.ПЕРСПЕКТИВЫ МИРОВОГО И РОССИЙСКОГО РЫНКОВ ЗОЛОТА…42

3.1. Перспективы мирового и российского рынков золота …………….…….42

3.2. Состояние и перспективы развития золотодобывающей промышленности в Иркутской области ……………………………………………………………48

ЗАКЛЮЧЕНИЕ………………………………………………………...………..54

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………….55

ПРИЛОЖЕНИЕ………………………………………………………...………..57

ВВЕДЕНИЕ

Россия занимает одно из ведущих мест в рейтинге самых богатых ресурсами стран мира. В то же время по доле ВВП на душу населения картина противоположная, потому что механизм использования дарованного природой огромного достояния крайне неэффективный. В результате, будучи первыми по количеству природных ресурсов на душу населения, мы последние - по их использованию.

В ближайшие годы России предстоит решать комплекс проблем, определяющих успешное развитие ее экономики. Среди них наиболее актуальной и важной является проблема оптимального использования ресурсного потенциала нашей страны, решение которой позволит придать необходимый динамизм всему народно-хозяйственному комплексу России и повысить уровень социальной защищенности ее населения.

Эффективное управление природным богатством является необходимым условием экономического роста и повышения благосостояния народа и должно составлять основу экономической политики, находясь в центре внимания российского общества. Чтобы это богатство приносило прибыль, предстоит провести детальную оценку всех имеющихся ресурсов и привести в движение механизм их использования, стремясь при этом максимально опираться на достижения научно-технического прогресса и маркетинговые технологии. В России имеются достаточно крупные запасы золота, существуют опытные продуценты, есть товар, качество которого соответствует международным требованиям и стандартам. Необходимо более эффективно использовать золоторесурсн

ый потенциал России, необходимо уйти от ныне имеющиеся экспортно-ориентированной экономики. А внезапно возросшие цены на золото должны позволить России нивелировать издержки на развитие перерабатывающей промышленности.

Реклама

Предмет исследования.

Предметом исследования настоящей курсовой работы являются мировой и российский рынок золота, рассматриваемый в контексте тенденций в мировом производстве, потреблении и международной торговли золотом.

Цель настоящ

ей работы

состоит в выявлении тенденций и перспектив развития отечественного рынка золота в мировом производстве и потреблении. Исходя из поставленной цели, автором рассмотрены и проанализированы статистические и оперативные материалы по ситуации на мировом и российском рынке золота, что позволило сделать ряд выводов в заключении. Для обоснованности и доказательности авторских выводов и предложений были выполнены следующие задачи

:

- анализ состояния золотодобывающей промышленности и тенденций на рынке золота России;

- изучение основных тенденций мирового рынка золота;

- обзор международной торговли золотом;

- анализ динамики цен на золото;

- анализ развития золотодобывающей промышленности в Иркутской области.

Теоретическая и практическая значимость

данной курсовой работы определяется возможностью ее применения, как в написании дипломной работы, так и использования при работе в данном секторе экономики.

Теоретической и методологической основой исследования явилась научная литература российских и зарубежных авторов, посвященная проблемам международного разделения труда и вопросам, непосредственно затрагивающих производство и обращение золота. Изучение экономических и финансовых аспектов добычи золота основывалось на фундаментальных трудах С.М. Борисова, посвященных исследованию роли золота в экономике развитых стран.

В процессе написания курсовой работы были изучены и обобщены теоретические и практические рекомендации таких отечественных ученых и специалистов в области мирового хозяйства и внешнеэкономической деятельности Российской Федерации, экономических проблем золота, международных валютно-финансовых отношений, статистических исследований, как Д.А.Климов, А.М.Джумов, В.Я.Архипов, Б.К.Кожогулов, Г.А.Гриценко, Д.Файзуллаев, А.А.Суэтин и других. При рассмотрении золотодобывающей промышленности Иркутской области были использованы статьи К.Галицкой, А.Копылова, А.Терентьевой и К.Парфененока.

В работе использованы данные ЦБ РФ, WorldGold Council, Россия в цифрах 2007, Группа восьми в цифрах 2006, Мир в цифрах 2007, а также использовалась

информация о конъюнктуре мирового рынка золота и его добыче, содержащаяся в специализированных отечественных и зарубежных периодических изданиях.

Реклама

В первой главе

дается общая характеристика мирового рынка золота: проведен анализ добычи и потребления в мире и представлены основные международные рынки золота.

Вторая глава

посвящена рассмотрению тенденций мирового рынка золота, динамики мировых цен на золото и российского рынка золота. методических аспектов конъюнктурной работы на рынке золота.

Т

ретья глава

посвящена вопросам развития мирового и российского рынков золота и ситуации золотодобывающей промышленности в Иркутской области.

1. ФОРМИРОВАНИЕ МИРОВОГО РЫНКА ЗОЛОТА И ЕГО ЗНАЧЕНИЕ

1.1. Роль золота в экономике и особенности мирового рынка золота

Сегодня, когда доллар, евро и иена являются главными валютами в мире, было бы ошибкой игнорировать роль золота. Золото в настоящее время – второе по важности резервное средство. Его общие официальные запасы составляют примерно 110 тыс. тонн или 1,1 трлн. долл., причем финансовые власти владеют примерно третью этого количества – 34 тыс. тонн, или 330 млрд. долл. На страны ЕС приходится 14 тыс. тонн, в то время как на США – 8 тыс. тонн. Европа, таким образом, будет иметь веский голос в определении роли золота в будущем международной валютной системы.

Было бы ошибкой считать, что Европа будет заинтересована в распродаже своих запасов золота. Никто из крупных держателей не заинтересован в снижении ценности такого важного резервного актива. Вместе с тем Европа считает, что ее золотой запас до сих пор еще не оценен как средство повышения доверия к евро.

Обращение к золоту как к спасительному инструменту, как гарантии надежности инвестиций актуально не только для России, но и для мировой валютно-финансовой системы.

Говорить о повороте вспять исторической тенденции демонетизации золота было бы, разумеется, преувеличением. Восстановление золотого стандарта даже в неполной, «золотодевизной» форме, т.е. привязанной к какой-либо мировой валюте или корзине валют, мировой экономике, думается, не грозит.

Но и смотреть на золото свысока сейчас не рискнет ни один из серьезных экономистов с мировым именем. Этот почти бесполезный в современном хозяйстве желтый металл за два десятилетия бума финансовых инструментов и их производных не утратил уникального свойства – почти абсолютной ликвидности. Так в чем же его уникальность?

Золото

– это единственный металл, на который не действуют разбавленные и концентрированные кислоты. На воздухе он не изменяется даже при нагревании. Золото не растворяется в соляной или азотной кислоте (легко растворяется в так называемой царской водке с образованием золотохлористоводородной кислоты). Первый из открытых человеком металлов. В природе встречается главным образом самородное золото (коренные и россыпные месторождения).

Золото обладает самыми высокими по сравнению со всеми остальными металлами пластичностью и ковкостью. Легко расплющивается в тончайшие листочки: 1 г золота можно расплющить в лист площадью 1 м2

. Легко полируется. Отражательная способность – высокая.

В технике его используют в виде сплавов с другими металлами. Покрытие золотом применяют в авиационной и космической технике, для изготовления некоторых отражателей, электрических контактов и деталей проводников, а также в радиоаппаратуре. Значительная часть золота идет на ювелирные изделия. Золото применяется также в медицине.

На заре эры финансовых производных золото широко использовалось в качестве базового актива, однако целый ряд его качеств сковывал азарт игроков финансовых рынков – прежде всего необходимость иметь в залоге большое количество металла, хранение которого обходится довольно дорого. При минимальной марже финансовых рынков всего объема имеющегося под залог металла «не хватало» для обеспечения требуемой массы прибыли[1]

. Это означает, что для масштабных международных финансовых операций золото не подошло из-за «консервативности» и малой «капиталоотдачи».

Рынки золота - это центры торговли золотом, где концентрируется спрос и предложение этого металла и осуществляется его регулярная купля-продажа. Мировой рынок золота в широком плане охватывает всю систему циркуляции этого драгоценного металла в масштабах мира - производство, распределение, потребление. Иногда это понятие рассматривается и в более узком плане - в качестве рыночного механизма, обслуживающего куплю-продажу золота как товара на национальных и международном уровнях. При этом следует иметь в виду, что, когда речь идет об основных особенностях и параметрах рынков золота обычно подразумевается, во-первых, купля-продажа наличного металла в слитковой форме и, во-вторых, оптовые методы торговли этими слитками[2]

. Соответственно, особенности торговли так называемым "бумажным золотом" анализируются в рамках деятельности золотых бирж.

Особенностями рынка золота является то, что, во-первых, золото используется фактически всеми государствами в качестве страхового и резервного фонда. Учтенные государственные запасы золота, сосредоточенные в Центральных банках и резервах МВФ, составляет сегодня более 34000 т. значительная часть этих запасов может быть выставлена на продажу (табл.1). Во-вторых, еще большие объемы золота имеются у населения (ювелирные украшения, монеты и др.). Часть этого золота – по крайней мере, в виде лома – также поступает на рынок (табл. 2). В результате вырисовывается следующая картина. Основная доля в предложении золота приходится на его добычу. Но объемы добычи обладают значительной инерционностью, соответственно предложение добытого золота из года в год имеет относительно небольшую вариацию – значительно меньшую, чем предложение золотого лома, продажа золота банками и инвесторами.

Основным потребителем наличного золота является ювелирная промышленность, спрос в которой в значительной степени определяется ценой золота: чем ниже цена, тем выше спрос. Но эта закономерность действует в периоды мирового экономического подъема, а в периоды спада спрос в ювелирной промышленности уменьшается и при относительно низких ценах.

Сложилась следующая любопытная ситуация. Золотодобытчики, поставляя основные объемы золота на мировой рынок, обладают сравнительно малыми возможностями влиять на цену товара чисто экономическими методами - изменением объемов предложения при изменениях цен. Им остается два пути. Первый из них - воздействовать на политику международных банков с целью снижения и упорядочения последними объемов регулярных продаж золота. Второй - приспосабливаться к большим колебаниям цен, уметь так снижать удельные издержки в периоды падения цен, чтобы и в этих условиях обеспечить рентабельность производства.

1.2. Добыча и потребление золота в мире

Самые старые из известных историкам золотых приисков находились в Египте. Есть данные о добыче золота и изготовлении из него различных изделий еще в пятом тысячелетии до н.э. – в каменном веке. Скалы с золотоносными кварцевыми жилами раскаляли в огне, а затем обливали холодной водой. Растрескавшуюся породу измельчали – дробили, толкли в ступах, мололи и подвергали промывке. Древние египтяне добывали золото в Аравийско-Нубийской золотоносной провинции, расположенной между Нилом и Красным морем. За много веков, на протяжении царствования 30 династий она дала его огромное количество – порядка 3500 тонн. Так, только при фараоне Тутмосе III, ежегодная добыча доходила до 50 т. Одно время для добывания золота там затрачивалось меньше труда, чем для других металлов, и золото стоило дешевле серебра, но уже в древности это богатейшее месторождение было полностью истощено. Всего египтяне ко времени захвата Римом добыли около 6000 т золота. Огромные золотые богатства, находившиеся в погребениях фараонов, были почти все разграблены еще в древности.

В античные времена только из золотоносных пород Испании древние римляне добыли более 1500 тонн золота. И еще в середине 19 в. рудники Австро-Венгрии давали до 6,5 т золота в год, на некоторых золотых монетах того времени красуются надписи на латыни «Из золота Дуная», «Из золота Изара», «Из золота Инна» (притоки Дуная), «Из золота Рейна». Добыча в Финляндии исчислялась десятками килограммов в год. Сейчас золотые россыпи в долинах европейских рек практически полностью исчерпаны. После плаваний Колумба названная в его честь Колумбия длительное время занимала ведущее место в мире по добыче золота. Очень богатые золотоносные россыпи находили в 18–19 в. в Бразилии, США, Австралии, других странах.

В России своего золота долго не было. О начале его добычи мнения исследователей расходятся. По-видимому, первое отечественное золото было добыто в 1704 из Нерчинских руд вместе с серебром. В последующие десятилетия на Московском монетном дворе золото выделяли из серебра, которое содержало немного золота в виде примеси (около 0,4%). Так, в 1743–1744 «из золота, обретающегося в серебре, выплавленном на Нерчинских заводах», было изготовлено 2820 червонцев с изображением Елизаветы Петровны. Количество добытого золота было ничтожным: с 1719 по 1799 таким способом получили с огромными трудностями химического разделения всего 830 кг золота. По некоторым сведениям, небольшие количества золота (в 1745 – 6 кг) выплавили, причем тайно, на своих алтайских медных рудниках знаменитые Демидовы. С 1746 все эти рудники перешли в собственность царской семьи.

В 1745 на Урале было найдено коренное рудное золото, и в 1747 начал работать первый отечественный золотой рудник, названный впоследствии Первоначальным. За весь 18 в. в России было добыто всего лишь около 5 т золота, но уже в следующем столетии – в 400 раз больше. Открытие (в 1840-е) Енисейского месторождения вывело в те годы Россию на первое место в мире по добыче золота, но еще до этого местные охотники-эвенки делали из золотых самородков пули для охоты. В концу 19 в. Россия добывала в год около 40 т золота, из них 93% – россыпного. Всего же в России до 1917 было добыто по официальным данным 2754 т золота, но по оценкам специалистов – около 3000 т, причем максимум пришелся на 1913 (49 т), когда золотой запас достиг 1684.

Войны и революция привели к резкому спаду добычи золота. Так, в 1917 еще было добыто 28 т, а через три года – только 2,5 т, причем резко уменьшился и золотой запас – до 317 т (300 т вывезли в Германию по условиям Брестского мира, сотни тонн ушли с белой армией через Дальний Восток). Положение значительно улучшилось к концу 1920-х, после открытия в Восточной Сибири огромных запасов золота в бассейне реки Алдан в Якутии и на Колыме. В 1928 добыча золота достигла уже 28 т и продолжала неуклонно расти, достигнув в 302 т в 1990. После распада СССР Россия лишилась среднеазиатского золота, в том числе, крупнейшего месторождения в Узбекистане (оно стабильно давало около 60 т золота в год). В 1991 в России было добыто всего 168,1 т золота, причем добыча продолжала из года в год сокращаться, достигнув минимума в 1998 – 114,6 т. После этого она начала расти довольно быстрыми темпами: 1999 – 126,1 т, 2000 – 142,7 т, 2001 – 154,5 т, 2002 – 173,5 т, 2003 – 176,9 т, 2007 – 180,5 т. Основная часть добываемого золота уходит на экспорт, остальное идет в Гохран, в Центробанк, в промышленность (в том числе, в ювелирную). Добывают у нас золото в Магаданской, Читинской, Амурской областях, в Красноярском крае, в Якутии, на Чукотке.

Сейчас крупнейшим поставщиком золота на мировой рынок является Южная Африка, где шахты достигли уже 4-километровой глубины, 2007 г. – 340,4 т. В ЮАР находится самый большой в мире рудник Вааль-Рифс в Клексдорпе. При переработке 10 млн. тонн руды там извлекают примерно 80–90 тонн золота. Всего же в год в ЮАР добывают сотни тонн золота – около двух тонн ежедневно. Общие запасы золота в ЮАР оцениваются в 25 000 т. ЮАР – единственное государство, в котором золото – главный продукт производства, где золото добывают на 36 крупных рудниках, на которых трудятся сотни тысяч человек.

Однако золото, в отличие от нефти, не расходуется, а непрерывно накапливается, хотя в последние десятилетия и не так быстро (мировое производство достигло своего максимума в 1972). С другой стороны, разведанные его запасы ограничены, причем со временем разрабатываются все более бедные месторождения. Все это не может не отражаться (наряду с другими факторами) на цене золота. Цена же, в свою очередь, определяет рентабельность добычи. Падение цен на золото в последние два десятилетия 20 в. опасно приблизило продажную цену к себестоимости добычи, которая составляла к концу 20 в. около 220 долларов за тройскую унцию (31,1035 г) в США и 260 долларов в ЮАР (в ряде компаний – еще выше). Это привело к краху одних золотодобывающих компаний и снижению добычи другими. Так, если в 1970 в ЮАР было добыто 1004 т золота (пик добычи), то в 1975 – 713 т, в 1980 – 695 т, в 1985 – 673 т, в 2001 – только 399 т., в 2007 – 340,4 т., а в Канаде и Австралии в период низких цен на золото его добыча даже дотировалась государством. В то же время при существенном повышении цены на золото разработка некоторых месторождений становится рентабельной. В ряде развивающихся стран себестоимость добычи оставалась сравнительно низкой (в Папуа – Новой Гвинее – 150 долларов за унцию), что позволяло им наращивать добычу. Годовое производство золота (в тоннах) в разные годы ХХ века имело характерный рост показателей (табл. 3).

Сколько же всего добыто золота и сколько его еще осталось? Учет (часто не вполне достоверный, особенно если золото добывается старателями) ведется со времени открытия Америки в конце 15 в. После плаваний Колумба испанские завоеватели в течение нескольких десятилетий привозили в Европу золото в таких количествах, что оно обесценилось в 5–6 раз. В 19 в. весь мир был потрясен «золотыми лихорадками» после открытия богатых залежей в Калифорнии (1848), в Австралии (1851), на Клондайке и Юконе на Аляске (1896 – 1900). «На золоте» выросли крупнейшие города – Сан-Франциско, Сидней, Йоханнесбург, а богатейшее в мире месторождение в Южной Африке, открытое в 1886 и содержащее около 30 г/т золота, не вызвало наплыва старателей-одиночек из-за особенностей его геологического строения: извлекать золото из твердых пород там можно было только с помощью специальной техники и тяжелейшего труда бесправного негритянского населения (в начале 20 в. на рудники было доставлено даже несколько десятков тысяч китайских рабочих).

На сегодня больше всего золота добыто в ЮАР – около 50 тысяч тонн, в России и СССР – более 14 тысяч, в США – более 10 тысяч (из них только в Калифорнии – 3500 т), немногим меньше в Канаде и в Австралии. Очень много золота (счет идет на тысячи тонн) добыто в Колумбии, Зимбабве, Гане, Мексике, Бразилии. Далее идут Филиппины, Заир и Перу. И во всех этих странах в месторождениях осталось меньше, чем уже добыто. Однако не все страны давали официальные сведения. Так, в СССР любая информация о золоте была засекречена, и имеющиеся сведения являются оценкой.

Общие итоги добычи золота таковы. За первые 4400 лет – с 3900 до н.э. (додинастический архаичный Египет) до 500 г. н.э. (падение Римской империи) – 10 000 т. За следующие 1000 лет (средневековье) – еще 2500 т. С начала 16 в. до начала 19 в. (340 лет) – 4900 т. Основная же масса добыта за последние 200 лет, а всего – порядка 130 тысяч тонн, причем примерно две трети – в течение последнего столетия (из них половина – в Южной Африке). Однако эти огромные количества – лишь сотые доли процента от объема стали, выплавляемой в мире только за один год. Собранное в одном месте, все это золото образовало бы куб с ребром, равным 19 м, то есть высотой с пятиэтажный дом (тогда как руда и песок, из которого это золото извлечено, представляло бы гору высотой более 2,5 км). В то же время золото, добываемое сейчас во всем мире за один год, поместилось бы в комнате средних размеров (правда, никакой пол такого груза не выдержит). Если можно было бы раздать золото, добытое за всю историю человечества, поровну между жителями Земли, каждый получил бы чуть больше 20 г, но такая операция невозможна даже теоретически: десятки тысяч тонн безвозвратно потеряны в результате истирания, захоронения в кладах, пошли на морское дно. Имеющееся же золото распределено так: около 10% в промышленных изделиях, остальное – приблизительно поровну между централизованными запасами (в основном, в виде стандартных слитков химически чистого золота), частными лицами и ювелирными изделиями.

По данным GFMS, к концу 2006 мировые запасы добытого золота составили около 149,4 тыс. тонн. Эти запасы распределены следующим образом:

- государственные ЦБ и международные финансовые организации - около 30 тыс. тонн;

- в ювелирных изделиях - 79 тыс. тонн;

- изделия электронной промышленности и стоматологии - 17 тыс. тонн;

- инвестиционные накопления - 24 тыс. тонн.

Анализ мировых тенденций развития добычи и разведки золота за последние 25 лет показывает, что активно проявляются тенденции, как на увеличение, так и на уменьшение производство золота. Многократное повышение рыночной цены на золото в семидесятые годы кардинально повлияло на активность его производителей в большинстве стран мирового сообщества. Стало выгодным перерабатывать бедные и труднообогатимые руды; вовлекать в эксплуатацию забалансовые запасы (прежде считавшиеся непригодными к добыче по технико-технологическим и экономическим причинам); возобновлять эксплуатацию ранее заброшенных и "законсервированных" карьеров и полигонов, рудников и шахт; перерабатывать техногенные отвалы многих горно-обогатительных комбинатов, содержащих определенное количество металлов (в качестве попутных компонентов или не полностью извлеченных при первичной обработке).

Коренные изменения в технологии извлечения металла за счет кучного, кучного с цианированием и биологического выщелачивания в колоннах, метода "уголь в пульпе", усовершенствования других пиро- и гидрометаллургических методов (например, автоклавного обогащения тугоплавких руд) сделали рентабельной вторичную переработку бедных руд и сохранившихся "хвостов" золотоизвлекательных фабрик с содержанием золота на уровне 1,0-0,3 г/т и менее.

Географическая структура добычи золота в мире за последние два десятилетия радикально изменилась. Так, в 1980 г. суммарное производство золота в западных странах составляло 944 т, причем в ЮАР производилось 675 т, или более 70 %. Уже к 1990 г. произошли резкие перемены. ЮАР продолжала оставаться крупнейшим в мире продуцентом, но ее производство снизилось до 605 т (35 % суммарного выпуска золота в западных странах). В то же время производство золота в западных странах возросло на 83 % по сравнению с 1980 г. – до 1755т. Повышалось быстрыми темпами производство золота в США – до 258 т (в 10 превысило уровень 1980 г.), в Австралии – до 259 т (в 14 раз), в Канаде-до 169 т (почти в 3,5 раза). Возникли новые крупные продуценты золота в юго-западной части бассейна Тихого океана – Филиппины, Папуа - Новая Гвинея и Индонезия. Быстро росла добыча золота в Латинской Америке. Существенные сдвиги в территориальной структуре золотодобычи имели место и на протяжении 90-х годов. В таблице 4 приведены данные по всем крупным продуцентам золота.

За 13 лет производство золота выросло: в Перу почти на 850%, в Индонезии - на 368%, в Китае - на 180%, в Мексике - более чем на 100%, в Мали добыча золота увеличилось в 10 раз, были созданы золотодобывающие отрасли в Аргентине и Кыргызской Республике и это при росте в мире всего 8,7%. В то же время продолжала снижаться добыча в ЮАР, за десять лет более чем на 50%, и хотя в 2002 г. впервые за 9 лет производство металла увеличилось на 1 % по отношению к 2001 г., в 2003 г. объемы добычи золота в этой стране снова упали. В 2007г. ЮАР добыло 340,4 т. в год.

По сообщению Mineral.ru, мировая добыча золота выросла в 2007 году на 1,6%. Геологическая служба США сообщила, что в 2007 году в целом было добыто 2,5 тыс.тонн золота, что на 1,6% больше, чем 2006 году, когда было добыто 2,46 тыс.тонн. В частности, лидер по добыче золота, ЮАР снизил добычу до 270 тонн по сравнению с 272 тоннами в 2006 году. В Австралии добыча выросла на 14,7% - до 280 тонн, против 244 тонн в 2006 году. США, Канада, Индонезия и Перу снизили золотодобычу. В России, занимающей шестое место среди стран-продуцентов золота, его добыча увеличилась в 2007 году на 0,62% - до 160 тонн. Увеличение добычи отмечается также в Китае. Мировая добыча золота в 2007 году составила 2500 тонн, тога как в 2006 году было добыто 2460 тонн.

В период сильного и длительного (1996-2001 гг.) падения цен на золото золотодобывающие компании значительно снизили удельные затраты - как текущие, так и капитальные. Это достигалось путем уменьшения объемов геологоразведочных работ, закрытия нерентабельных рудников, внедрения капитало – и трудосберегающих технологий, ускоренного развития золотодобычи в странах с дешевой рабочей силой. Если в 1980-х годах основной прирост добычи золота за рубежом обеспечивали США, Австралия и Канада, то с середины 1990–х годов добыча в этих странах стабилизируется, а затем и снижается. В то же время быстро росла добыча в Китае, Индонезии, Перу, Гане. Все последние годы идет слияние золотодобывающих компаний. Крупные компании имеют преимущества по возможностям мобилизации средств, проведению научно–технической политики, диверсификации политических и экономических рисков. Структурные сдвиги последних лет с более развитых западных стран в страны с развивающей экономикой, преимуществами которых является дешевый труд, дешевая электроэнергия и т.д. говорит о повышении конкурентной среды в сфере добычи и производства золота.

Основные страны-потребители

золота четко подразделяются на две группы. С одной стороны - это группа технически развитых стран. Они сравнительно широко используют золото в различных областях техники и промышленных отраслях, а также и для изготовления ювелирных изделий. Среди стран, лидирующих в использовании золота в технических целях: - Япония, США и Германия. Здесь золото выступает как индикатор развития высоких технологий в электронной и электротехнической, космической, приборостроительной промышленности и т.д.

Другой группой государств являются те страны, в которых львиная доля золота, а иногда и вся его масса потребляется на нужды только ювелирной промышленности. Среди них: в Европе - Италия, Португалия; в Юго-Восточной Азии - Китай, Индия и страны островной Азии (Индонезия, Малайзия); на Ближнем Востоке, Малой Азии и Северной Африки - Арабские Эмираты, Израиль, Кувейт, Египет.

На долю главного продуцента ювелирных изделий в Европе - Италии приходится 15.6% золота, использованного в мировой ювелирной промышленности; на основного азиатского производителя золотых украшений - Индию приходится 15.2% золота.

В России на технические нужды расходуется 15-17 т золота (55-60% всего количества металла, потребленного в стране), а на изготовление ювелирных изделий – примерно 12 т (40-45%). Доля России среди стран-потребителей золота составляет около 1.0%. По этому показателю Россия находится в одном ряду с такими странами, как Испания, Мексика, Бразилия, Кувейт и др.

По мере того, как золото теряло свои монетарную и сберегательную функции, структура его потребления в мире по отраслям экономики начала меняться. Все больше этого металла поступает теперь на нужды промышленности. За последние 15 лет мировое потребление золота ювелирной промышленностью возросло в 2 раза – примерно до 3 тыс. тонн в год. На ювелирные изделия уходит 85 % всего продаваемого золота. Причем более 70 % от уровня мирового потребления приходится на страны Азии и Среднего Востока, традиционно любящие золотые украшения. Велик спрос на желтый металл и со стороны других отраслей промышленности. Более половины соответствующего объема приходится на электронную промышленность (выпуск электро-, радио- и видеоаппаратуры), почти 20 % поглощает зубопротезирование, остальное приходится на разнообразное промышленно-бытовое потребление – изготовление тканей с золотыми нитями, золочение одежной фурнитуры и т. д. (табл. 5).

Рост спроса промышленного сектора оказал золоту добрую услугу – обеспечивая равновесие на рынке, он смог сдержать дальнейшее падение цен. Но появились новые нюансы, вызванные зависимостью большинства отраслей реального сектора экономики от мировой экономической конъюнктуры. Так, в период валютно-финансового кризиса стран Юго-Восточной Азии в 1998 году мировой промышленный спрос на золото снизился почти на 5%, причем особенно сильный спад потребления (на 8%) произошел в электронной промышленности.

Аналогичная ситуация наблюдалась и в 2001 году, когда мир вновь вступил в фазу экономической рецессии. Тогда спрос на золото сократился на 1,5%, особенно в виде драгоценных украшений. И все вновь заговорили о возможности нового витка снижения цен. Опасения оказались не беспочвенны – в 2001 году цена на мировом рынке золота снизилась на 3%.

В начале 2005 года в условиях растущих цен на нефть и при слабеющем долларе ювелиры решили начать скупку золота. За 1-е полугодие 2005 года по сравнению с аналогичным периодом прошлого потребление золота ювелирной промышленностью выросло на 17%, до 1 411 тонн. При этом в монетарном выражении мировое потребление золота ювелирами увеличилось на 24%, до $US 20,8 млрд.

Вообще же мировое потребление золота в 1-ом полугодии 2005 года выросло на 21% в тоннажном (достигнув 1 939 тонн) и на 29% в долларовом выражении (до $US 26,4 млрд.).

Однако в 1-ом квартале 2006 года мировое потребление золота снизилось в физическом объеме на 16%, до 835,7 тонны, по сравнению с аналогичным периодом 2005 года. Самый значительный спад - на 22%, до 534,8 тонны, - отмечен в ювелирной промышленности. Инвестиционный спрос на золото также уменьшился - на 6%, до 196,1 тонны. В долларовом выражении потребление золота в 1-ом квартале выросло на 9%, до 14,9 млрд долл., что, разумеется, связано с ростом цены. При этом объем предложения на рынке золота снизился на 15%, до 868,4 тонны, по сравнению с данными за первый квартал прошлого года. Причем вопреки прежним прогнозам аналитиков предложение сократилось не из-за падения уровня добычи - она, наоборот, выросла на 5%, до 606,8 тонны, - а из-за снижения объема продажи золота центробанками аж на 57%, до 116,3 тонны.

Это означает, что в сложившейся в мире экономической и политической ситуации золото используется прежде всего как финансовый инструмент и страховка от других биржевых рисков - в частности, ослабления доллара и неустойчивости других мировых валют. В этом смысле нефть, цены на которую сейчас являются ключевым фактором для определения стоимости золота, меньше используется рынком в качестве исключительно биржевого товара. Золото, как прогнозируют аналитики и участники рынка, продолжит расти по меньшей мере еще два года. И если для рынка и производителей это сыграет какую-то позитивную роль, то по потребителям это может ударить весьма серьезно. Уже сегодня ювелиры, особенно в Азии, говорят о намерении замещать золото другими металлами, в частности палладием, который хотя и дорожает, но стоит пока еще дешевле золота - около 350 долл. за унцию.

По итогам 2006 года объем потребления золота в Китае составил около 350 тонн. В настоящее время Китай занимает третье место в мире по объему потребления золота, уступая лишь Индии и США. В 2005 году объем потребления золота в стране впервые превысил 300 тонн. В частности, потребность ювелирной отрасли в нем составила 241,4 тонны, при увеличении на 7,7% по сравнению с 2004 годом.

1.3. Современные рынки золотаи их инструменты

Основным сектором рынка драгоценных драгоценных металлов является рынок золота. Организационно рынок золота представляет собой консорциум из нескольких банков, уполномоченных совершать сделки с золотом. Они являются посредниками между продавцами и покупателями золота, собирают их заявки, сопоставляют их и по взаимной договорённости фиксируют средний рыночный курс золота.

В структуру международных ликвидных ресурсов входят: золото, иностранные валюты, ресурсы международного валютного фонда.

Объемы золотовалютных ресурсов, которые хранятся в Центральном банке и финансовых органах страны, дополняются валютными авуарами на счетах иностранных банков и международных и региональных валютно-кредитных и финансовых организаций, предназначенными для международных расчетов. Центральное место в международных ликвидных средствах принадлежит золотовалютным ресурсам государств. В категории валютных ресурсов лидирующее место принадлежит современным резервным валютам, которые являются свободно конвертируемыми – без ограничения обмениваемыми на любые иностранные валюты.

На Западе инвесторы свободнее всего чувствуют себя на фондовом рынке, и потому предпочитают инвестировать в золото опосредованно - через покупку акций золотодобывающих компаний и взаимных фондов, специализирующихся на этих бумагах.

Однако даже «золотые» акции - это не золотые слитки, и финансовой страховкой они служить не могут. Скорее их следует считать спекулятивным инструментом, который приносит неплохую прибыль лишь при условии правильной оценки риска и потенциальной доходности. При этом стоимость акций далеко не всегда зависит только от ожидаемых в будущем изменений цен на золото. Очень важны финансовые показатели самой компании-эмитента.

Однако то, что золотые акции подвержены тем же рискам, что и другие ценные бумаги, инвесторов не останавливает. Ведь в случае удачи они получат доход не только в виде прироста капитала (в результате роста рыночной цены акций), но и в виде дивидендов. Порой доходит до смешного: акции показывают лучший прирост, чем само золото - например, если перспективы отрасли улучшают производители ожидают больших прибылей в дальнейшем.

Опытные биржевые игроки не останавливаются на стандартных способах инвестирования в золото.

Активные операции на рынке фьючерсов изначально были, призваны защитить компании от рисков, связанных с колебаниями цен. Но сегодня фьючерсы скорее стали инструментом спекулятивной игры. Здесь требуются специальные знания, и инвестору-непрофессионалу лучше сюда не соваться. Рынок фьючерсных контрактов на золото начал действовать еще в 1974 году на товарной бирже Нью-Йорка СОМЕХ. Там же в 1982 году появились и опционы на золото. Вот несколько инструментов такого рода:

Фьючерсные контракты

- обязательство купить или продать определенное количество металла по оговоренной цене на указанную дату. Контракт истекает, и товар поставляется. Но на практике до этого дело доходит редко (не более чем в 1% случаев). Прибыль участники таких торгов получают за счет премии, уплаченной за фьючерсный контракт, а сама стоимость контракта, естественно, зависит от колебания цен на рынке. Кроме СОМЕХ (у которой имеемся электронная торговая система, чьи терминалы работают в США, Лондоне, Сиднее, Гонконге и Сингапуре и позволяют проводить торговые операции даже после закрытия биржи), фьючерсные контракты торгуются на Токийской товарной бирже, в электронной-торговой системе «Istanbul Golden Exchange», на шанхайской площадке и торговой бирже Гонконга.

Форварды

напоминают фьючерсы, с той разницей, что эти контракты обычно доводятся до исполнения. Они не торгуются на биржах и не являются стандартизированными - участники оговаривают все детали, связанные с объемом товара и датой поставки.

Опционы

дают владельцам право (но не обязательство!) купить или продать определенное количество золота по согласованной цене на указанную дату. Цена может зависеть от текущей стоимости металла, процентных ставок, срока погашения и т. п.

Варранты золотодобывающих компаний (инвестиционных банков)

- ценные бумаги, дающие покупателю право приобрести золото по определенной цене на указанную дату в будущем. Их можно «продать обратно» в любое время до даты истечения контракта. Некоторые варранты торгуются на фондовых биржах. Порой покупка варранта приводит к поставке золота, но эта практика не слишком распространена.

Стоит сказать несколько слов о специализированных биржевых фондах

, которые, по мнению экспертов, также могут стать весьма перспективным инструментом инвестирования в золото. В 2003 году на Австралийской фондовой бирже впервые разместил обеспеченные золотом бумаги фонд-пионер - «Gold Bullion Securities». Позднее его акции начали торговаться и на Лондонской фондовой бирже. За ним последовали и другие. Цена бумаг подобных фондов, естественно, определяется рыночной стоимостью актива, лежащего в их основе, - золота. Физически металл находится в специально отведенном хранилище. Досрочно погасить такие бумаги путем их обмена на физическое золото могут, правда только «привилегированные» владельцы, остальным же держателям акций приходится довольствоваться соответствующей суммой в долларах, евро или фунтах стерлингов.

Значительную роль в структуре международных ликвидных средств продолжает сохранять за собой золото в качестве золотых запасов государства (в форме слитков и монет). Долгое время различались две цены золота – официальная и реальная.

Официальная цена золота на протяжении более 40 лет (1933–1976) фиксировалась Казначейством США. С 1944 г. она была на уровне 35 долларов за унцию (31,1035 г). После девальвации доллара в 1971 г. вплоть до конца прошлого столетия она составляла около 300 долларов за унцию. В декабре 2003 г. цена на золото была на уровне около 400 долларов за унцию. В мае 2008 г. цена на золото зафиксированна на уровне 925 долларов за унцию. Изменение официальной цены золота и период существования золотовалютного стандарта в большей степени были отражением постепенного ослабления позиций доллара в мировой валютной системе и стремления западных стран проводить самостоятельную политику регулирования в валютной сфере.

В зависимости от степени государственного регулирования рынки золота делятся на четыре основные категории:

- мировые – в Лондоне, Цюрихе, Франкфурте, Чикаго, Гонконге;

- внутренние свободные – в Милане, Париже, Рио-де-Жанейро;

- местные контролируемые – в Афинах, Каире;

- «черные» рынки – в Бомбее.

Источником предложения золота на международных рынках является разработка имеющихся и новых месторождений. Основными золотодобывающими державами являются ЮАР, США, Канада, государства СНГ, Австралия. Годовая добыча золота на Западе достигает в отдельные годы 1800-2000 тонн. На внутренних и местных рынках золота удовлетворяется спрос промышленности, ювелиров, местных инвесторов и тезавраторов (тезавратор - это частное лицо, накапливающее золото в виде сокровища). На внутренних и местных рынках преобладают сделки с монетами, медалями, мелкими слитками золота.

Рынок золота в Лондоне.

В своей настоящей форме этот рынок существует с 1919г. Основным его участником остается тот же, что и раньше, клуб «фирм» – золотые брокеры Лондона (London Bullion Brokers). В их число входят: N.M.Rotshild and Sons; Samuel Montague; Republic Mays London; Standart Chartered Bank; Mocatta Group; Deutsche Sharps Picksley.

Именно на Лондонском золотом рынке сформировалась процедура фиксинга, которая проводится с 1919 г. дважды в день. Цены Лондонского рынка считаются наиболее представительными, используются в качестве справочной базы для различного рода расчетов, сравнений и закладываются в долгосрочные контракты. Объектом торговли на фиксинге являются стандартизированные слитки. Каждый слиток должен иметь серийный номер, отметку о пробе (чистоте), штамп изготовителя.

Достаточно долгое время Лондонский золотой рынок являлся рынком для нерезидентов, так как, согласно Акту валютного контроля, резиденты Великобритании не имели права приобретать золото, а профессиональные дилеры должны были получать лицензию у Банка Англии. В октябре 1979 г. правительство, возглавляемое М. Тэтчер, сняло эти ограничения. Однако это решение было несколько запоздавшим, поскольку быстро развивались рынки в США и Швейцарии, дававшие возможность использовать в операциях с золотом современные производные финансовые инструменты.

Рынок золота в Цюрихе.

Крупнейшим центром торговли золотом в 1970-х гг. стал Цюрих. С начала 1980-х гг. Швейцария импортировала в среднем от 1200 до 1400 тонн золота в год, а экспортировала от 100 до 1200 тонн. Отсюда видно, что только относительно небольшая часть драгоценного металла остается в стране. Золото используется в национальной часовой и ювелирной промышленности в скромных объемах – около 25 тонн. О большой роли Цюриха как европейского центра торговли свидетельствует то, что золотой импорт Швейцарии составляет 70% золота, добываемого в западных странах, из которых 60% затем реэкспортируется в различные регионы мира. С начала 1980-х гг. Цюрих стал мировым рынком золота, через который проходит почти половина мирового промышленного спроса на золото. Швейцария импортирует около 40% общего предложения золота в мире.

Маркет-мейкерами цюрихского рынка является «большая тройка» банков (UBS+SBC, Credit Swiss), которые очень быстро адаптировались к новым рыночным условиям и изменениям в требованиях своих клиентов. Этим банкам принадлежит крупная брокерская фирма Premex AG, совершающая не только сделки спот, но и работающая на форвардном и опционном рынках. Банки «большой тройки» относятся к инновационным банкам мира, которые осуществляют очень широкий круг наиболее современных операций с золотом. Преимуществом швейцарских банков перед другими является их широкое присутствие на мировых рынках золота в различных регионах мира. Они представлены на рынках драгметаллов в Европе (Женеве, Цюрихе, Лондоне), США (Нью-Йорк), на Дальнем Востоке и в Азии (Токио, Сингапур, Гонконг), в Австралии (Мельбурн). Это позволяет им осуществлять 24-часовое присутствие на международном рынке золота, совершая операции с физическим золотом и с «бумажным» металлом. Клиентам предлагаются различные по размеру золотые слитки и широкий спектр операций, включая сложные производные финансовые инструменты.

Рынок золота в США.

Демонетизация золота в 1970-х гг. сделала возможной отмену просуществовавшего в течение 40 лет «Акта золотого запрета», в соответствии, с которым граждане США не имели права на частное владение золотом в слитковой форме. Либерализация торговли золотом привела к быстрому превращению Нью-йоркской Товарной Биржи (Commodity Exchange – COMEX) и Международного Валютного Рынка (International Money Market – IMM) Чикагской Товарной Биржи (Chicago Mercantile Exchange – CME) в крупнейшие центры торговли золотыми фьючерсными контрактами. Именно в этих центрах заключается более 90% всех фьючерсных контрактов на поставку золота. Наряду с фьючерсной биржевой торговлей золотом в Нью-Йорке существует рынок золота в слитковой форме, откуда оптовые дилеры поставляют золото производственным и коммерческим потребителям.

В торговле золотом в последнее десятилетие наряду с биржами принимают участие ведущие американские банки, являющиеся в настоящее время маркет-мейкерами на международном рынке золота, такие как: Дж. Р. Морган, Дж. Арон энд Ко. Особенностью этих рынков является широкое распространение сделок преимущественно венчурного характера. К ним относятся срочные сделки (форвардные и фьючерсные), которые заключаются на 1, 3, 6 месяцев и исполнение которых осуществляется по цене, зафиксированной в момент заключения сделки. Сумма контракта строго определена объемом в 100 унций.

Прочие рынки золота.

Центром опционной торговли стала Канадская золотая биржа. С конца 1980-х гг. интенсивно совершаются операции с золотом на Гонконгском рынке, где имеют представительства крупные золотые дилеры из Цюриха, Лондона, Нью-Йорка и Франкфурта. С 1980 г. Товарная биржа Гонконга начала осуществлять торговлю фьючерсными контрактами.

Среди местных контролируемых рынков выделяется рынок золота в Саудовской Аравии, который обеспечивает сырьем ювелирную промышленность за счет импорта.

Не так уж тесно связана стоимость золота и с рынком акций или же с экономической конъюнктурой. Раньше золотодобытчики ликовали только во времена кризисов. Теперь же золотодобывающая индустрия консолидирована, управляет объемами своего производства и может поддерживать высокую стоимость металла даже в периоды экономического подъема. Тем более что двадцатилетнее падение цен на золото, предшествовавшее нынешнему подъему, заставило золотодобытчиков модернизировать свои операции и сократить расходы на разведку и разработку новых месторождений, что неизбежно приведет к уменьшению мирового производства золота в будущем и уменьшению предложения на рынке (по прогнозам экспертов, оно должно стабилизироваться на уровне 2300 - 2500 тонн) - спрос будет расти быстрее, чем добыча. Уже сейчас крупнейшие производители золота не хотят продавать значительный процент добычи заранее, рассчитывая воспользоваться возможным ростом цен на металл.

Важно помнить, что золото на рынке появляется не только из шахт. Существуют и «надземные» его источники:

- лом ювелирных изделий, промышленный лом;

- продажа золота через Центробанки;

- золотые займы, предоставляемые рыночным участникам из официальных золотых резервов.

Торговля на бирже дает возможность заработать на колебаниях курсов акций предприятий. Ко этому можно прибавить еще несколько преимуществ:

Золото

позволяет снизить общую волатильность инвестиционного портфеля: либо доход увеличится без повышения рисков, либо риски снизятся без уменьшения доходности. Важна и практически полная независимость стоимости золота от фондовых рынков - подойдет тем, кто не хочет все яйца складывать в одну корзину. Курс акций и облигаций определяется текущим положением дел компаний и финансовыми прогнозами. Стоимость же золота зависит от соотношения спроса и предложения, геополитической обстановки, инфляционных ожиданий и т. п.

Золото

- вечная ценность. Инвесторы обращаются к нему, понеся убытки на всех остальных активах. На высокую доходность рассчитывать не приходится, зато защита от кризиса будет обеспечена.

Золото

- «валюта без страны». Его стоимость не зависит от состояния той или иной национальной экономики, оно гарантирует защиту от кризисов на валютном рынке.

Золото

обладает функцией консервации стоимости: сохраняет ценность в долгосрочном периоде и защищает средства от инфляции. Мужской костюм в Англии XVI века стоил 1 унцию золота - сегодня в денежном эквиваленте он стоит почти столько же.

До недавнего времени приобретение золотых слитков для среднего инвестора было затруднительно: стоят они дорого, хранить и транспортировать их не просто. В связи с этим во всем мире стали появляться инвестиционные взаимные фонды, позволявшие играть на изменении золотых цен - специализировались они на акциях золотодобывающих компаний.

Затем у инвесторов появилась возможность открыть специальные счета в банках или компаниях-дилерах. Безналичный металл удобен и выгоден: не надо платить за его хранение, напротив, он сам станет приносить вам доход. С помощью банка инвестор получает возможность покупать и продавать золото по текущей мировой цене (отслеживая ситуацию на Интернет-сайтах в режиме реального времени). Как правило, комиссионные банка составляют 3% (при покупке) и 1% (при продаже) от стоимости операции. Ликвидность растет, деньги множатся. Стоимость вкладов учитывается в граммах золота.

Существует два вида «золотых» счетов:

аллокированные

(счета ответственного хранения) - напоминают хранение золота в банковских сейфах. Каждый слиток (монета) учитывается по индивидуальным признакам (серийный номер, проба, производитель и т. п.). Владелец платит банку комиссионные за хранение своего золота.

неаллокированные

(обезличенные счета) - даже при реальном размещении золота не позволяют закреплять за владельцем конкретные слитки или монеты. При этом, однако, не нужно платить комиссионных и можно получать причитающиеся проценты. Естественно, такой вариант для инвестора предпочтительнее. Продавать и покупать металл можно по телефону, причем клиент получает полный отчет по все сделкам для целей налогообложения или управления инвестиционным портфелем. Если на счету у вас более 10 000 унции попробуйте получить дополнительный доход через участие в программах лизинга (сдача золота в аренду).

Программу приобретения золотых сертификатов впервые предложило старейшее в этом деле учреждение - Монетный двор Австралии (Монетный двор города Перта («The Perth Mint»)). Стоимость одного сертификата - 10 000 австралийских долларов. Сами золотые сертификаты были придуманы еще во времена действия золотого стандарта США, и до 1933 года их можно было обменять на определенное количество золота (в самой Америке их потом сменили серебряные сертификаты, а затем - федеральные резервные банкноты). Такой сертификат подтверждает право собственности владельца на золото, депонированное на личном (аллокированном) или обезличенном (неаллокированном) счету (хотя получение слитков «на руки» не подразумевает). Каждый сертификат является именным и имеет свой номер. К тому же в целях обеспечения конфиденциальности и безопасности счета всем клиентам присваивается особый код. Приобрести сертификаты можно через сеть аккредитованных международных дилеров, а операции с ними совершать - даже по телефону или через Интернет. Кстати, сертификаты Монетного двора Австралии - единственные, гарантом по которым выступает правительство целой страны. Депозитарий Монетного двора позволяет клиентам открывать счета и напрямую (без выписки сертификата). Но инвестор все равно будет регулярно получить выписки со счета и уведомления о совершенных сделках.

Существует и возможность открыть так называемый объединенный золотой счет - на нем драгоценный металл размещается без указания конкретных характеристик. В частности, это позволяет сделать крупнейшая компания розничной торговли драгоценным металлами - «Kitco». Каждый покупатель становится владельцем некоторой доли в общем «золотом» пуле, причем ее можно быстро и легко продать без каких-либо комиссий. Кроме того, золото реально получить на руки в виде любых слитков или монет (после оплаты небольшой премии и расходов по доставке). Пока инвестор не изъявит желание свое золото заполучить, он не несет никаких расходов по его хранению. Минимальный пай в компании составляет стоимость всего одной унции золота.

При этом операции с «желтым металлом» можно осуществлять через сайт компании 24 часа в сутки, по котировкам реального времени, без уплаты посреднической комиссии. Точно так же «онлайн», при желании оформляется заявка на покупку золота, которое будет храниться на объединенном счете (можно тут купить и золотые монеты - с доставкой в любую страну).

В Японии очень популярны сегодня золотые накопительные счета. Одна из ведущих японских компаний по торговле золотыми монетами («Tanaka Kikinzoku Kogyo») еще в 1980 году предложил клиентам ежемесячно инвестировать в золото фиксированные суммы, после чего ее примеру последовали другие торговые дома, золотодобывающие компании и банки. Уже через 8 лет такую услугу стал предлагать крупнейший в Японии коммерческий банк «Sanwa Bank», а к 2003 году в хранилищах японских корпораций было аккумулировано более 200 тонн золота.

Минимальную сумму месячного вложения определяет сам инвестор, причем ему не приходится выплачивать премию, взимаемую обычно при покупке монет или слитков. Такого рода регулярные покупки золота на небольшие суммы снижают риск крупного «прокола» при покупке в неудачный период, когда цены завышены. К тому же управлять счетом можно прямо через Интернет. Открывается такой «накопительный план» аналогично обычному сберегательному счету. Инвестор обязуется ежемесячно вкладывать оговоренную сумму (в течение хотя бы одного года - обычно, впрочем, клиенты предпочитают продлить договор). После этого означенные средства будут просто автоматически списываться со счета для закупки золота - она производится понемногу, каждый торговый день, вне зависимости от рыночной конъюнктуры.

«Золотые» счета в последние годы открываются и в российских банках - для юридических и физических лиц. Владельцы обезличенных счетов могут неплохо заработать на общемировом росте золота, да еще и получить проценты, начисляемые в граммах в зависимости от срока размещения активов. Если вы приобретаете золото у банка для размещения на счете, НДС с вас не возьмут. Однако этот налог придется заплатить, если вы захотите свой золотой запас из банка изъять. Процентный доход с обезличенного счета, естественно, также облагается налогом.

Если «золотой» рынок в краткосрочном периоде окажется в руках одного - трех крупных игроков (например, центральных банков), всякие прогнозы будут бесполезны или оправдаются «с точностью да наоборот», а решающие факторы потеряют всякое значение.

Золото - спасательный круг в периоды ослабления фондового рынка. Однако большинство инвесторов не любят держать подобный актив продолжительное время. Цена на золото слишком сильно связана с текущей политической и экономической ситуацией и подвержена значительным колебаниям: стандартное отклонение составляет 30% (по сравнению с 19% у акций, 12% у облигаций и 1,6% у денежного рынка).

Бурные, но краткосрочные подъемы, как правило, сменяются периодами стагнации. Золото - это товар, а не бизнес. С него дивидендов не получишь, рынок с ним не расширишь и новый продукт не предложишь. Мало того, спрос на золото нестабилен и не способен расти постоянно. Стоит обстановке стабилизироваться, кризису закончиться - и цена вернется на прежний уровень.

Золото - актив для спекуляции, получения быстрой прибыли: его надо купить до того, как произойдет финансовый или политический катаклизм, и незамедлительно продать, когда гроза минует (или вероятность катаклизма практически исчезнет). И сейчас большую долю в повышении его цены внесло ослабление доллара - но никто не знает, что будет с долларом в дальнейшем.

Если работать с безналичным металлом (в особенности с неаллокированными золотыми счетами), то в случае банкротства банка придется побороться за возврат своих средств. Зато монеты или слитки всегда останутся при вас.

Если же вложить деньги в акции золотодобывающих компаний, необходимо учитывать, что они подвержены тем же рискам, что и весь фондовый рынок. Цена акций колеблется в 3-4 раза сильнее, чем цена на сам металл. Считать их покупку полным аналогом приобретения физического золота нельзя. Акции - это бумажные инвестиции. Сегодня они находятся в списке рекомендуемых к покупке, но уже завтра могут превратиться в ничто. Никакие «золотые» акции не сравнятся по надежности со старыми - добрыми золотыми монетами (слитками). Золотые акции подвержены рискам, от которых свободно золото как таковое:

Падение фондового рынка может повлечь за собой снижение и «золотых» котировок, даже если цена золота в это время будет расти. Стоимость акций зависит от конкретной ситуации в золотодобывающей компании, и само по себе золото тут не поможет.

Золотые акции легко теряют ликвидность - особенно в периоды понижения стоимости золота. Акции могут опережать изменения на «золотом» рынке или же просто не отражать их. Сложно предсказать, чем они будут уже завтра - обычными акциями или «золотым» инструментом.иДаже если покупать и продавать слитки за границей, где вам не грозят поборы, связанные с НДС, дилеру при совершении операции придется заплатить высокие комиссионные, да и разница между ценой покупки и продажи не всегда будет в вашу пользу. Работая с «золотым» счетом в России, придется платить не только перечисленные выше налоги, но и высокие комиссионные (если вам понадобиться изъять свои золотые слитки). К тому же стоимость золота устанавливают сами банки, и разница между ценой покупки и ценой продажи может оказаться непомерно велика.

Последний совет: не увлекайтесь инвестициями в золото чрезмерно и не вкладывайте в него значительную часть своих сбережений. Это рискованно, даже если сейчас этот металл и демонстрирует высокую доходность. Велика вероятность, что, заразившись «золотой лихорадкой», вы войдете в рынок на самом пике и вам придется еще лет 10-20 ждать следующего кризиса, когда цены вновь вернутся на уровень вашей покупки.

В заключение первой главы можно отразить основные аспекты:

Золото выступает сейчас как спасительный инструмент, как гарантия надежности инвестиций для мировой валютно-финансовой системы.

· Мировой рынок золота в широком плане охватывает всю систему циркуляции этого драгоценного метала в масштабах мира - производство, распределение, потребление.

· В связи с высокими ценами на золото, добыча неуклонно растет, открываются новые месторождения.

· Потребление также возрастает: банки Азии, Ближнего Востока и ЦБ РФ активно приступили к скупке золота и увеличению национального золотого запаса, это происходит в связи с нестабильностью экономики США и их национальной валюты и высоких цен на нефть.

2. МИРОВЫЕ ТЕНДЕНЦИИ РЫНКА ЗОЛОТА

2.1 Динамика мировых цен на золото

Стоимость золота растет во время кризисов и падает в периоды относительного спокойствия и благополучия. При нормальном самочувствии мировой экономики и отсутствии геополитических рисков его рассматривают как самый обыкновенный сырьевой товар, чью цену определяет соотношение предложения с производственным спросом. Но как только в мире назревает масштабный военный конфликт или экономические перспективы ухудшаются, на золото начинается предъявляться инвестиционный спрос, поскольку оно считается надежным активом для консервации средств. Поскольку предложение не меняется, этот спрос создает дополнительное давление - и цена золота растет. Так, в годы взлета акций золото особого успеха не имело. Но вот инвесторы разочаровались в технологическом секторе, который принес им одни убытки, а США принялись перекраивать мир, что вызвало общую нестабильность - и золото вновь стало фаворитом.

Мировые цены на золото, определяющие его стоимость у банков-дилеров, в определенной степени ориентируются на «лондонский фиксинг» - цену, устанавливаемую на Лондонской бирже металлов. Фиксинг цены дважды в день проводят 5 членов Лондонского золотого пула, каждый из которых входит в Ассоциацию участников золотого рынка (LBMA). Начинается фиксинг в 10.30 и 15.00 по лондонскому времени и занимает несколько минут. Фиксируют цену в американских долларах, евро и фунтах стерлингов. Разумеется, фиксинг не подразумевает, что цена не может измениться - это просто равновесная стоимость золота на конкретный момент времени. Процедура нужна, чтобы прийти к согласованной цене, по которой члены Ассоциации могут подвести баланс своих ордеров на покупку и продажу золота.

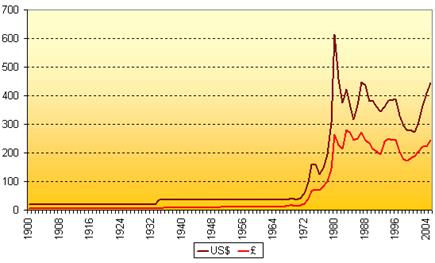

Через несколько лет после отмены в 1971 г. золотого обеспечения доллара динамика цен на золото стала выглядеть так же, как и динамика цен на цветные металлы: цикличный характер, при котором быстрый рост цен сменяется их затяжным падением (график 1).

При анализе динамики цен на золото за последние 20 лет вырисовывается следующая картина. 80-90-е годы прошлого столетия для мирового рынка золота прошли под знаком снижения цен на этот металл. Продолжительность спада цен может составлять от 2 (1984-1985 гг.) до 4-5 (1988-1992 и 1997-2001 гг.) лет. Величина спада по сравнению с достигнутым до этого пиком несколько превышает 100 долл./тр. унцию: 424 долл./тр. унцию в 1983 г. и 317,66 долл./тр. унцию в 1985 г.; 477,95 долл./тр. унцию в 1987 г. и 344,97 долл./тр. унцию в 1992 г.; 389,08 долл./тр. унцию в 1996 г. и 271,04 долл./тр. унцию в 2001 г. Последний из выделенных периодов характеризуется самыми низкими ценами и максимальной длительностью падения (график 2).

Фиксация лондонских котировок на 400-долларовом рубеже в январе-феврале 1996 года была весьма кратковременной, после чего цена золота практически все время шла вниз, достигнув 20 июля 1999 года самого низкого уровня за последние 20 лет – 252,8 доллара за тройскую унцию. Хотя к концу 1999 года цены несколько повысились, в целом тенденция к их снижению сохранялась вплоть до апреля 2001 года, когда среднемесячная цена составила 260,5 доллара за унцию. Это обусловлено многими факторами, среди которых основными были три:

- высокие объемы производства золота, как первичного, так и вторичного;

- длительный рост курса доллара по отношению практически ко всем валютам мира;

- продажа золота центральными банками некоторых стран из своих запасов.

В нормальных условиях падение цен на товар влечет за собой рост спроса (для золота – в первую очередь в ювелирной промышленности), за которым следует нехватка предложения с соответствующим повышением цен. Но финансовый кризис 1997 г. в Юго-Восточной Азии довольно неожиданно и существенно повлиял на рынок золота, удерживая цены на низком уровне. В данной ситуации основные факторы, влияющие на изменение цен – нетто-продажи запасов центральных банков и деинвестиции отошли на второй план. В течение последних 10 лет центральные банки ряда западных стран являются крупными нетто-продавцами золота. Частичные продажи золота из государственных резервов осуществили Нидерланды, Бельгия, Австрия, Канада, Австралия, Великобритания, Швейцария. Заявления Швейцарии, а затем Австралии и Аргентины о присоединении к числу стран-продавцов резервного металла ускорили падение цен на него в 1997 году. Опубликование планов английского казначейства о продаже на аукционах 415 тонн золота вызвало летом 1999 году обвал лондонских котировок. Стремясь переломить данную тенденцию, 26 сентября 1999 года 15 центральных банков Европы (Великобритании, Швейцарии, Швеции, Европейского центрального банка (ЕЦБ) и 11 стран Еврозоны) договорились, что стороны-участницы соглашения не входят на рынок в качестве продавца, кроме оговоренных продаж, которые в течение последующих пяти лет не будут превышать 400 тонн, после чего соглашение будет пересмотрено. В результате уже в конце сентября стоимость тройской унции золота превысила 300 долл.

Однако подъем цен оказался кратковременным, и в 2000 г. вновь наблюдается их постепенное снижение. Здесь сошлось влияние сразу нескольких факторов. Во-первых, заявленная цифра продаж - 400 т. - может быть увеличена за счет продаж золота странами, не присоединившимися к соглашению. Во-вторых, спрос на ювелирные изделия, особенно в странах Юго-Восточной Азии, уже не рос прежними темпами. А потребление золота в электронной и электротехнической промышленности является достаточно стабильным, изменение цен на золото на его объемы не влияет.

Рост цены на золото, происходящий в настоящее время на рынке, начался после террористических актов 11 сентября 2001 г., когда рухнул американский фондовый рынок. За день до трагических событий золотая унция стоила 271 долл., а уже через неделю – 293 долл. за унцию. С тех пор котировки на золото в целом неуклонно растут.

Причина повышения спроса кроется также в ухудшении геополитической ситуации на Ближнем и Среднем Востоке и усилении сомнений среди мирового бизнеса в способности США решить нынешними методами иракский кризис. На финансовых рынках значительно усилилась тенденция к скупке золота, которое рассматривается как наиболее надежное укрытие для капитала в периоды серьезных международных кризисов. Удорожанию золота помогают также слабые позиции американской валюты. Золотодобытчикам такое положение на руку, зато ювелиры ожидают снижения спроса на украшения из этого металла.

Глобальная нестабильность в экономике и политике привели зимой 2002-2003 годов к поступательному росту его цены: она подскочила с 320 до 385 долларов за унцию. Этот подъем начался в декабре 2002 года после резкого усиления курса евро по отношению к доллару США. А также в начале 2003 года, вопреки ожиданиям краткосрочной коррекции цены золота, произошел еще больший ее всплеск. Золотой рынок охватили ажиотаж и сумасшедший настрой на покупки металла, подогреваемые событиями вокруг Ирака и КНДР.

Высокая цена золота заметно сказалась на рынке лома: объем его продаж вырос за 2002 год на 14 % и достиг 778 тонн. Наибольший вклад внес в это Ближний Восток. Главная причина – в низком курсе национальных валют. Так, Египет увеличил продажу лома благодаря девальвации в 2001 году египетского фунта. Для ближневосточного региона стало выгодным продавать свое золото за доллары и, обменивая их на местную валюту, получать большую прибыль в слабых национальных валютах. Предложение со стороны официального сектора (центральные банки) оставалось последние 4 года стабильным: около 480-550 тонн золота. Более высокий уровень продаж (549 тонн) в 2002 году был вызван высокой ценой золота.

Ценовая динамика на рынке золота в немалой степени была связана с длительным ростом курса доллара США. Начав расти с середины 1995 году, он в последующие 4 года поднялся по отношению к валютам других стран на 20-40 и более процентов. Поскольку мировая цена золота фиксируется в американских долларах, то повышение курса этой валюты влечет за собой подорожание металла в национальной валюте стран с "недолларовой" экономикой, что в конечном итоге приводит к снижению спроса на золото и увеличению его продаж, а превышение предложения над спросом – к снижению рыночных цен. Соответственно, замедление темпов роста экономики США, ослабление курса доллара, спад на фондовом рынке NASDAQ способствовали повышению цены золота в 2002 году.

С мая 2001 года, хотя цены имели неустойчивый характер с частыми колебаниями и откатами, в целом обозначился восходящий тренд. Тем не менее, средняя цена 2001 года оказалась самой низкой за последние 23 года – 271 доллар за унцию.

Зато весь 2002 год, который аналитики окрестили "годом золота", сохранялась восходящая динамика с небольшими колебаниями: среднемесячная цена металла на Лондонском рынке повысилась с 281,51 доллара в январе до 332,61 доллара в декабре (на 15,4 %). Среднегодовая цена составила 310 долларов, что на 14,4 % выше уровня 2001 года. Фундаментальные причины такого подорожания золота – ослабление американской экономики и политическая нестабильность в мире, усилившаяся после терактов в США 11 сентября 2001 года. Потрясения на финансовых и фондовых рынках мира вызвали переоценку значения золота как инструмента, страхующего риски. Ухудшение финансового положения целого ряда компаний (банкротство компаний "Enron", "WoldCom" и др.), вялая конъюнктура на рынках корпорационных ценных бумаг заставляли инвесторов увеличивать свои золотые резервы.

В 2005-2006 годах произошел дальнейший причем очень существенный рост цен на золото на мировых рынках. Так, в 1-ом квартале 2006 года котировки золота поднялись на 24%, а максимальная цена зафиксирована 12 мая 2006 года - 725 долл. за унцию, т.е. рост с начала 2006 года достигал почти 40%.К концу 2007 года цена на унцию золота достигла 800 $. В начале 2008 года цена золота превысила рубеж в 1000 долларов за унцию. В настоящее время цена колеблется около 925 долларов за тройскую унцию. Тем не менее, в сравнимых ценах золото не дошло до пика 80х - выше 2000$.

Как видно, золото не собирается сдавать позиции одного из ведущих финансовых инструментов, хотя формально желтый металл уже более тридцати лет не является синонимом денег: после отмены золотого стандарта в 1971 году с ценой золота не связана ни одна валюта, и расчеты между государствами осуществляются по форме более современной, нежели физическое перемещение слитков из одного хранилища в другое. Но золотой запас государств остается существенным фактором его мощи. Особенно заметным это становится во времена экономической нестабильности: даже не слишком глубокий кризис с неизбежностью влечет за собой рост цен на золото. Если учесть к тому же, что объемы мирового производства золота падают, а спрос на благородный металл, напротив, должен расти (не только со стороны финансовых институтов, но и авиационной, космической, ювелирной промышленности, а также медицины), легко сделать вывод, что золотодобыча по-прежнему является выгодным и социально значимым бизнесом.

2.2. Современные тенденции мирового рынка золота

С начала XX в. по настоящее время в мире в общей сложности было произведено более 120тыс. т золота[3]

. В настоящее время примерно 1/4 этого количества находится в распоряжении государственных и международных институтов: накоплено (тезаврировано) в хранилищах национальных банков и казначейств, а также - международных банков, фондов и иных финансовых организаций.

Некоторая часть — не более 10 % — использовалась для технических нужд, в первую очередь в электронной промышленности[4]

. В последние десятилетия и в настоящее время до 90 % поступающего ежегодно на рынок золота используется в изделиях (в том числе до 85 % — в ювелирных, до 15%-впрочих)[5]

.

Основная часть добытого на сегодняшний день золота существует в виде ювелирных украшений, антикварных изделий, монет, мерных слитков и принадлежит состоятельным частным лицам либо финансовым организациям.

В условиях нестабильного поведения основных мировых валют, а также в периоды повышенных инфляционных ожиданий, связанных как с объективными экономическими, так и с субъективными политическими причинами, существенно повышается роль драгметаллов как составляющих золотовалютной корзины государства. Прежде всего - роль золота.

В таблице 6 представлены крупнейшие держатели золотого металла[6]

, [7]

. Как видно из этой таблицы , развитые западные страны являются обладателями самых крупных золотых запасов. Они владеют в совокупности более чем половиной всех мировых запасов золота. Так, если сюда добавить МВФ (Международный валютный фонд) и ЕЦБ (Европейский Центральный банк), то совокупная доля этой группы держателей превысит 2/3 мировых запасов[8]

.

Текущая ситуация на мировом рынке золота характеризуется, во-первых, постоянным ростом добычи металла и, во-вторых, изменением состава лидеров золотодобывающих стран. Прирост мировой добычи золота за последние годы произошел во многом за счет кардинального изменения становой структуры добычи.

Если в 1980 г. половина мировой добычи золота приходилась всего на одну страну – Южно-Африканскую Республику, то за последние 20 лет ее доля снизилась до 15%. Снижение влияния ЮАР произошло как за счет абсолютного падения объемов добываемого золота, так и за счет резкого увеличения выпуска в тех странах, где золотодобывающая промышленность давно считалась заглохшей – в США и Австралии. Так, если в 1980 г. в ЮАР было добыто 675 тонн золота, в США – 30 т, в Австралии – 17 т, то в 2002 году ЮАР добыла только 395 т, США – 298 т, Австралия – 276 тонн. Кроме того, на порядок увеличили добычу золота страны, которые никогда не играли весомой роли в его производстве – Индонезия и Перу.

Общий рост мировой добычи в целом укладывается в тенденцию, которая существует уже почти 160 лет. За этот период в истории золотодобычи было четыре больших, т.н. кондратьевских цикла: 1840-1890 годы с пиком в 1848-1851 гг., 1891-1922 годы с пиком в 1909 г., 1923-1945 годы с пиком в 1940 г., 1946-1979 годы с пиком в 1965 г. В 1980 году началась повышательная волна очередного большого цикла.

Подъем в мировой золотодобыче за последние четверть века произошел во многом благодаря резкому росту цен на металл и превращению некогда низкорентабельного производства в отрасль прибыльного приложения капиталов. Вследствие взрывного роста цен добыча золота стала рентабельной не только в стране-лидере – ЮАР, но и в ряде других регионов, где, казалось, золотодобывающая промышленность сошла на нет. В Африке добыча поддерживалась во многом за счет государственных субсидий и искусственного занижения заработной платы горняков. А в развитых странах подобная практика не могла иметь широкого применения, и рост издержек добычи и переработки руды давно сделал золотые прииски убыточными.

Скачок цен на золото произошел в 1979-1980 годах, когда цена унции золота со $193 подскочила до $307, а затем и до $613. Потом цены снизились, но ниже $300 за унцию уже практически никогда не опускались. Получив ценовую фору, отрасль стала постоянно наращивать выпуск и довела его до 2.5 тыс. тонн в 2002 г. против 1.2 тыс. тонн в 1979 г.

Кроме ценового фактора, на резкий рост добычи золота оказало влияние появление двух новых отраслей реального сектора экономики, активно потребляющих драгоценные металлы: производство компьютеров и сотовых телефонов. Без спроса со стороны этих отраслей рост добычи золота не был бы таким продолжительным и активным, поскольку потребности традиционных потребителей – ювелирной промышленности, стоматологии и чеканки монет – не являются стабильно устойчивыми.

Сейчас на общий объем добычи влияют как минимум четыре фактора: цена золота в долларах США, цена и себестоимость золота в валюте страны-производителя, динамика курсов валют основных золотодобывающих стран по отношению к доллару и изменение «покупательной способности» металла. Очевидно, что с ростом долларовой цены золота происходит рост добычи во всем мире, а при падении – спад в добыче. Но в каждой стране есть своя специфика.

Например, в США добыча золота находится в противофазе с ее ценой: при росте цены добыча снижается, а при падении – растет. Подобная асинхронность может быть объяснена, с одной стороны, запаздыванием реакции производителей на меняющиеся условия реализации, а с другой – использованием многолетней практики золотодобывающих корпораций ЮАР, которые в условиях высоких цен переходили на обработку бедных руд, а в условиях низких цен – богатых. В обоих случаях прибыль корпораций не менялась, низкие цены компенсировались пониженной себестоимостью и ростом выпуска золота.

Другие золотодобывающие страны, например, Канада и Австралия, не имеют, судя по всему, возможности регулировать добычу подобным образом, и объем добычи здесь полностью синхронизирован с мировыми долларовыми ценами на золото. Впрочем, несмотря на падение долларовых цен, эти страны имеют возможность поддерживать добычу на прежнем уровне за счет девальвации своих валют относительно американской.

Если при падении цены золота, выраженной в долларах, другие золотодобывающие страны девальвируют свои валюты, то происходит межстрановое перераспределение объемов добычи. Доля США снижается, а остальных стран – растет. Но в некоторых случаях не помогает даже постоянная девальвация национальной валюты – добыча снижается практически непрерывно. Пример такой нечувствительности – Южно-Африканская Республика, где добыча в лучшие годы доходила до 1 тыс. тонн, а сейчас находится на уровне 400 т, несмотря на постоянную девальвацию южноафриканского ранда, которая позволяла удерживать внутренние цены на золото, выраженные в рандах, на одном уровне с мировыми, выраженными в долларах.

Снижение объемов добычи могло быть вызвано тем, что наряду с ценовыми факторами на него влияет изменение горно-геологических условий – прежде всего содержание золота в руде. Очевидно, что с ростом содержания металла в руде автоматически растет его добыча, а при падении – снижается и добыча. Хотя в практике мировой золотодобычи имели место случаи, когда при переходе на более богатые руды компании снижали объемы добычи руды или не доводили до финишной стадии процесс ее переработки, оставляя «обогащенные» отвалы до худших времен.

Но сейчас, судя по имеющимся данным, значительного повышения содержания золота в руде не наблюдается. Даже наоборот, за последние десять лет содержание металла в руде, добываемой в ЮАР, снизилось на 23%. Это, естественно, не могло не послужить одной из причин падения добычи золота в стране-лидере.

Падение содержания золота в руде является, конечно, одним из основных факторов снижения выпуска продукции. Но этого недостаточно, чтобы полностью объяснить феноменальное падение золотодобычи в ЮАР. Cебестоимость производства 1 кг чистого золота за последние 12 лет возросла в 2.6 раза. Такой рост издержек и цен производства одним ухудшением горно-геологических условий объяснить трудно.

Причину быстрого роста себестоимости и падения добычи стоит искать не столько в ухудшении геологических условий, сколько в изменении трудовых отношений. Не секрет, что в период апартеида условия труда горняков – в основном африканцев – были одними из худших в мире. Видимо, поэтому сразу же после ликвидации режима апартеида начался массовый отток рабочих с золотых приисков. Если в 1986 г. количество занятых в отрасли составляло 534 тыс. человек – максимальное число за всю историю золотодобывающей промышленности ЮАР, – то в 2002 г. на рудниках трудилось только 176 тыс. человек. То есть численность персонала сократилась в три раза при падении объема добычи в 1.6 раза. Естественно, чтобы удержать хотя бы часть персонала на предприятиях, администрация компаний была вынуждена пойти на повышение зарплат, что и повысило себестоимость золотодобычи в 2.6 раза. Таким образом, рост стоимости рабочей силы в ЮАР и снижение добычи золота высвободили значительную часть мирового рынка для золотодобывающей промышленности других стран, которые не замедлили воспользоваться сложившейся ситуацией и заняли место, на протяжении всего прошлого столетия принадлежавшее Южно-Африканской Республике. Им было легко это сделать, так как золотодобывающая промышленность ЮАР, кроме роста себестоимости, испытала на себе сильное давление из-за снижения покупательной силы золота, которое непрерывно продолжалось после 1978 года.

По сравнению с 1982 г., когда существовал паритет между ценой золота и товарными ценами, покупательная способность золота к 2001 г. снизилась до 40%. Для ориентированной на экспорт экономики ЮАР, в которой доля золота превышает 40% промышленного производства, такое понижение покупательной способности золота было очень сильным ударом, который она не смогла перенести и отреагировала резким снижением добычи.

Кроме того, немаловажную роль в снижении добычи золота в Южно-Африканской Республике сыграли некоторые центральные банки, в том числе и золотодобывающих стран. Если Резервный банк ЮАР как-то пытался помочь отечественной промышленности и наращивал золотые резервы, то центробанки других стран или держали их неизменными, или даже сокращали.

Особенно вопиющим выглядит поведение Резервного банка Австралии, который в один прекрасный момент сократил свои резервы сразу в два раза. Если в июне 1997 г. золото на его балансе оценивалось в 3,5 млрд. австралийских долларов, то уже в июле его числилось только на 1,7 млрд. И в дальнейшем его золотые резервы продолжали сокращаться, правда, не столь быстрым темпом. Что-то похожее двумя годами позже произвел Банк Англии, распродавший на т.н. «золотых аукционах» значительную часть своего золотого запаса. Но его поведение хотя бы можно понять – у страны был дефицит платежного баланса, покрыть который можно было только за счет продажи золота. Да и сам металл на Британских островах не добывается со времен Юлия Цезаря.