МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ФИЛИАЛ ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ПРОФЕССИЛНАЛЬНОГО ОБРАЗОВАНИЯ

ТИХООКЕАНСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

В Г.АРСЕНЬЕВЕ ПРИМОРСКОГО КРАЯ

КАФЕДРА: БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА

Курсовая работа

по дисциплине «Комплексный экономический анализ

хозяйственной деятельности»

Тема: Анализ финансового состояния предприятия

Выполнил: Проверил:

Преподаватель

специальность:

Бухгалтерский учет,

анализ и аудит.

г. Арсеньев

2005г.

Содержание

Введение…………………………………………………………………………...3

1. Значение финансового состояния для развития предприятия….....…….5

1.1. Методики оценки финансового состояния…………………….……..…..5

1.2. Показатели, характеризующие финансовое состояние предприятия…..7

1.3. Роль финансового состояния в развитии предприятия………………...12

2. Анализ финансового состояния предприятия…………………………..15

2.1. Характеристика предприятия…………………….…….………………...15

2.2. Анализ соотношения собственного и заемного капитала предприятия16

2.3. Оценка финансового состояния на основе ликвидности баланса..……22

Заключение ………………………………………………………………………27

Список используемой литературы ……………………………………………..30

Приложение………………………………………………………………………33

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т.е. для внутреннего использования и оперативного управления финансами.

Тема "Анализ финансового состояния предприятия" очень актуальна на сегодняшний день. Многие предприятия в нашей стране находятся на грани банкротства, причиной этого мог явиться несвоевременный или неправильный анализ деятельности предприятия. Поэтому необходимо проводить тщательный анализ финансового состояния предприятия в целом.

Цель данной курсовой работы: исследовать финансовое состояние предприятия, выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Реклама

Исходя из поставленных целей, можно сформировать задачи:

1. Определить значение финансового состояния для развития предприятия;

2. Проанализировать соотношение собственного и заемного капитала предприятия;

3. Дать оценку финансового состояния на основе ликвидности баланса;

Объектом исследования является общество с ограниченной ответственностью "Спектр". Предмет анализа - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

Для решения вышеперечисленных задач была использована квартальная бухгалтерская отчетность ООО "Спектр" за 2004 год, а именно:

- бухгалтерский баланс (форма № 1),

При проведении данного анализа были использованы следующие приемы и методы:

- анализ коэффициентов (относительных показателей),

- сравнительный анализ.

Методологической и теоретической основой для выполнения курсовой работы послужили законодательные и нормативные акты, а также труды отечественных экономистов, таких как М.С. Абрютиной, В.П. Астахова, Н.П. Кондракова, Г.В. Савицкой, Л.В. Усатовой.

1.

Значение финансового состояния для развития предприятия.

.Методы оценки финансового состояния.

Анализ бухгалтерской отчетности предполагает использование конкретных приемов или методов, одним из которых является «чтение» баланса, или изучение абсолютных величин. «Чтение», или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность. Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерской отчетности используются различные приемы анализа, предполагающие расчет и оценку относительных показателей. К ним относятся горизонтальный, вертикальный, трендовый, факторный анализ и расчет коэффициентов.

Горизонтальный анализ

предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

В условиях инфляции ценность горизонтального анализа несколько снижается, так как производимые с его помощью расчеты не отражают объективного изменения показателей, связанных с инфляционными процессами.

Реклама

Горизонтальный анализ дополняется вертикальным анализом изучения финансовых показателей.

Под вертикальным анализом

понимается представление данных отчетности в виде относительных показателей через удельный вес каждой статьи в общем итоге отчетности и оценка их изменения в динамике. Относительные показатели сглаживают влияние инфляции, что позволяет достаточно объективно оценить происходящие изменения.

Данные вертикального анализа позволяют оценить структурные изменения в составе активов, пассивов, других показателей отчетности, динамику удельного веса основных элементов доходов организации, коэффициентов рентабельности продукции и т.п.

Трендовый анализ

(анализ тенденций развития) является разновидностью горизонтального анализа, ориентированного на перспективу. Трендовый анализ предполагает изучение показателей за максимально возможный период времени, при этом каждая позиция отчетности сравнивается со значениями анализируемых показателей за ряд предшествующих периодов и определяется тренд, т.е. основная повторяющаяся тенденция развития показателя, очищенная от влияния случайных факторов и индивидуальных особенностей периодов.

Для проведения факторного анализа

изучаемый показатель выражается через формирующие его факторы, проводятся расчет и оценка влияния этих факторов на изменение показателя. Факторный анализ может быть прямым, т.е. показатель изучается и раскладывается на составные части, и обратным (синтез) - отдельные элементы (составные части) соединяются в общий изучаемый (результативный) показатель.

Сравнительный (пространственный) анализ

-

это сравнение и оценка показателей деятельности предприятия с показателями организаций-конкурентов, со среднеотраслевыми и средними хозяйственными данными, с нормативами и т.п.

Анализ коэффициентов

(относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов предприятия, видов рентабельности. Анализ относительных показателей позволяет оценить взаимосвязь показателей и используется при изучении финансовой устойчивости, платежеспособности предприятия, ликвидности ее баланса.

Одновременное использование всех приемов (методов) дает возможность наиболее объективно оценить финансовое положение предприятия, ее надежность как делового партнера, перспективу развития.

1.2 Показатели, характеризующие финансовое состояние предприятия

.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Поэтому, одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность

, т.е. возможность наличными денежными ресурсам своевременно погашать свой платежные обязательства.

Оценка платежеспособности осуществляется на основе расчета относительных показателей ликвидности (коэффициент текущей ликвидности, коэффициент промежуточного покрытия и коэффициент абсолютной ликвидности). Коэффициент абсолютной ликвидности

– отношение стоимости абсолютно и наиболее ликвидных активов к величине краткосрочных обязательств.

К а.л. =

Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Его оптимальный уровень 0,2-0,25.

Коэффициент промежуточного покрытия

– отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

К п.п. =

Данный коэффициент показывает прогнозируемые платежные возможности в условиях своевременного проведения расчетов с дебиторами. Удовлетворяет обычно соотношение от 0,7 до 1.

Коэффициент текущей ликвидности (общего покрытия)

– показывает достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение определенного времени.

К т.л. =

Рекомендуемое значение от 1 до 2-3.

В отдельных случаях требуется рассчитать коэффициент срочной (быстрой) ликвидности

. Он рассчитывается по состоянию на сегодняшний день как отношение имеющейся в наличии суммы денежных средств (остатки по счетам 50 и 51) к сумме возникшего обязательства.

Платежеспособность можно также оценить на основе абсолютных показателей – показателей ликвидности баланса, которые более подробно будут рассмотрены ниже.

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что собственные средства превышают заемные.

Финансовая устойчивость предприятия

– это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность при минимальном уровне предпринимательского риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создание условий для самопроизводства.

Финансовая устойчивость анализируется на основе расчета абсолютных и относительных показателей по данным формы № 1 и формы № 5.

С помощью абсолютных показателей определяется тип финансовой устойчивости. В ходе производственного процесса постоянно пополняются материальные запасы. Для этого используются как собственные оборотные средства, так и заемные источники. Достаточность источников для формирования материальных оборотных средств может характеризовать различные условия финансовой устойчивости. Выделяют следующие типы финансовой устойчивости:

1. абсолютная финансовая устойчивость

, при которой материальные оборотные средства формируются за счет собственных оборотных средств.

МЗ≤ СК-ВА

2. нормальная финансовая устойчивость

, при которой материальные запасы формируются за счет чистых мобильных активов (собственных оборотных средств и долгосрочных кредитов и займов).

МЗ≤ СК - ВА + ДКЗ

3. неустойчивое финансовое состояние

– материальные запасы формируются за счет собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов.

МЗ≤ СК - ВА + ДКЗ + ККЗ

В этой ситуации условие платежеспособности нарушается, но сохраняется возможность восстановления равновесия за счет пополнение собственных оборотных средств.

4. кризисное финансовое состояние

, при котором материальные запасы превышают величину источников их формирования.

МЗ > СК - ВА + ДКЗ + ККЗ

В этом случае предприятие считается неплатежеспособным, т.к. не выдерживает условие платежеспособности – денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают кредиторскую задолженность.

Для анализа финансовой устойчивости используются также относительные показатели. Они характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

1.

Коэффициент финансовой независимости

(автономии, концентрации собственного капитала) - рассчитывается как отношение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет собственных средств:

2. Коэффициент финансовой устойчивости

– рассчитывается как отношение устойчивых пассивов - собственных средств и долгосрочных займов и кредитов, к итогу баланса; показывает, какая часть имущества организации сформирована за счет перманентного капитала (капитала, приравненного к собственному):

3. Коэффициент финансирования

- рассчитывается как отношение собственных источников к заемным и показывает размер собственных средств, приходящихся на единицу заемных источников:

4. Коэффициент капитализации

(финансовой активности, финансового риска, плечо финансового рычага) – рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных:

5. Коэффициент обеспеченности собственными оборотными средствами текущих активов

- рассчитывается путем деления собственных средств в обороте на стоимость оборотных средств и показывает, какая часть оборотных средств сформирована за счет собственных источников:

6. Коэффициент обеспеченности собственными оборотными средствами запасов и затрат

(материальных оборотных средств) - рассчитывается как отношение собственных средств в обороте к материальным оборотным средствам и показывает, какая часть материальных оборотных средств сформирована за счет собственных источников:

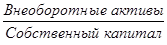

7. Индекс постоянного актива

- рассчитывается как отношение внеоборотных активов к общей сумме собственных средств и показывает долю иммобилизованных средств в собственных источниках:

8. Коэффициент маневренности собственного капитала

- рассчитывается путем деления собственных средств в обороте на общую сумму собственных средств и показывает долю мобильных средств в собственных источниках:

9.

Коэффициент реальной стоимости имущества

- рассчитывается как отношение общей стоимости основных фондов, производственных запасов и заделов незавершенного производства к стоимости имущества, характеризует производственный потенциал организации:

10.

Коэффициент привлечения долгосрочных займов

- рассчитывается как отношение величины долгосрочных обязательств к собственным средствам и показывает долю долгосрочных займов и кредитов, обеспечивающих развитие предприятия в источниках, приравненных к собственным:

Все приведенные коэффициенты имеют самостоятельный смысл, вместе с тем они связаны между собой как показатели, характеризующие финансовую устойчивость организации, причем их уровни зависят от конкретных условий и характера деятельности и могут быть несопоставимы по разным предприятиям.

1.3. Роль финансового состояния в развитии предприятия

Финансовый анализ позволяет получить объективную информацию о финансовом состоянии предприятия, прибыльности и эффективности ее работы.

Финансовое состояние предприятия оценивается показателями, характеризующими наличие, размещение и использование финансовых ресурсов. Эти показатели отражают результаты экономической деятельности предприятия, определяют его конкурентоспособность, деловой потенциал, позволяют просчитать степень гарантий экономических интересов предприятия и его партнеров по финансовым и другим отношениям.

Финансовое состояние формируется в процессе хозяйственной деятельности предприятия и во многом определяется взаимоотношениями с поставщиками, покупателями, налоговыми и финансовыми органами, банками, акционерами и другими возможными партнерами. По результатам анализа каждый из партнеров может оценить выгодность экономического сотрудничества, так как набор показателей анализа финансового состояния позволяет получить достаточно полную характеристику возможностей предприятия обеспечивать бесперебойную хозяйственную деятельность, его инвестиционной привлекательности, платежеспособности, финансовой устойчивости и независимости, определить перспективы развития.

В изучении финансового состояния предприятия заинтересованы и внешние, и внутренние пользователи. К внутренним пользователям относятся собственники и администрация предприятия, к внешним - кредиторы, инвесторы, коммерческие партнеры.

Анализ финансового состояния, проводимый в интересах внутренних пользователей, направлен на выявление наиболее слабых позиций в финансовой деятельности предприятия в целях их укрепления и определения возможностей, условий работы предприятия, создания информационной базы для принятия управленческих решений, обеспечивающих эффективную работу предприятия.

Анализ финансового состояния в интересах внешних пользователей проводится для оценки степени гарантий их экономических интересов - способности предприятия своевременно погасить свои обязательства, обеспечивать эффективное использование средств для инвесторов и т.п. Этот анализ позволяет оценить выгодность и надежность сотрудничества с конкретной организацией.

Результаты и качество анализа финансового состояния предприятия во многом определяется доступностью и качеством информационной базы.

Информационной базой финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, убедиться в наличии прибылей и убытков, выявить перспективы развития.

2. Анализ финансового состояния

2.1 Характеристика предприятия.

Общество с ограниченной ответственностью «Спектр» зарегистрировано администрацией г. Арсеньева 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Спектр» является юридическим лицом и действует на основании Устава предприятия и законодательства Российской федерации. Права и обязанности юридического лица ООО “Спектр” приобрело с даты его регистрации. Общество имеет печать со своим наименованием, расчетный счет в рублях в учреждении банка.

Местонахождение: Приморский край, г. Арсеньев, ул. Садовая, 15, 4-63-32.

Учредителями ООО “Спектр” являются: Куркутов А.П., Коробков В.Г., Иванов В.А.

ООО “Спектр” несет ответственность по своим обязательствам только в пределах своего имущества.

Основной целью ООО “Спектр” является получение прибыли от основных видов деятельности.

Баланс, отчет о прибылях и убытках ООО “Спектр” осуществляются в рублях. Первый финансовый год ООО “Спектр” начинается с даты его регистрации и завершается 31 декабря текущего года. Последующие финансовые годы соответствуют календарным. Баланс, отчет о прибылях и убытках, а также иные финансовые документы для отчетности составляются в соответствии с действующим законодательством.

По месту нахождения ООО “Спектр” ведется полная документация, в том числе:

- учредительные документы ООО “Спектр”, а также нормативные документы, регулирующие отношения внутри общества, с последующими изменениями и дополнениями;

- все документы бухгалтерского учета, необходимые для проведения собственных ревизий ООО “Спектр”, а также проверок соответствующими государственными органами согласно действующему законодательству;

- реестр акционеров;

- протоколы заседаний, собраний акционеров, Совета директоров и Ревизионной комиссии;

- перечень лиц, имеющих доверенность на представление ООО “Спектр”.

Основной вид деятельности предприятия: выпуск и реализация мебели

2.2 Анализ соотношения собственного и заемного капитала предприятия

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

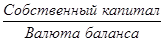

коэффициент финансовой автономии

(или независимости) - удельный вес собственного капитала в его общей валюте баланса. Рекомендуемое значение выше 0,5.

К автономии

=

На начало отчетного периода =  = 0,72 на начало года = 0,72 на начало года

На конец отчетного периода =  = 0,65 на конец года = 0,65 на конец года

Поскольку минимальное значение данного коэффициента принимается на уровне 0,6, то можно сделать вывод о полной финансовой независимости ООО «Спектр», (реализовав часть имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства), но наметившаяся тенденция к его понижению свидетельствует о некотором повышении риска финансовых затруднений.

коэффициент финансовой зависимости

— доля заемного капитала в общей валюте баланса.

К фин.независимости

=

На начало отчетного периода =  = 0,28 = 0,28

На конец отчетного периода =  = 0,35 = 0,35

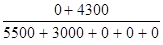

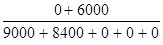

коэффициент текущей задолженности

— отношение краткосрочных финансовых обязательств к общей валюте баланса;

К тек. задолженности

=

На начало отчетного периода =  = 0,18 = 0,18

На конец отчетного периода =  = 0,26 = 0,26

Поскольку к концу года данный показатель незначительно увеличился (на 0,08), то можно сказать, что предприятие в данный период времени финансово устойчиво.

коэффициент долгосрочной финансовой независимо

сти

(или коэффициент финансовой устойчивости) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

На начало отчетного периода =  = 0,82 = 0,82

На конец отчетного периода =  = 0,74 = 0,74

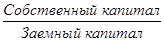

коэффициент покрытия долгов собственным капи

талом

(коэффициент платежеспособности) — отношение собственного капитала к заемному.

На начало отчетного периода =  = 2,5

= 2,5

На конец отчетного периода =  = 1,9 = 1,9

Нижнее нормальное значение этого коэффициента равно 1. Мы видим, что доля источников собственных средств уменьшилась, а доля заемных, в частности кредиторской задолженности, увеличилась. Динамика этого показателя отрицательна (коэффициент уменьшился к концу анализируемого периода на 0,6), это характеризует недостаточность финансирования в течение года: увеличилась кредиторская задолженность перед поставщиками (на 5400тыс.руб.).

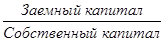

коэффициент финансового левериджа или коэффици

ент финансового риска

— отношение заемного капитала к собственному.

На начало отчетного периода  = 0,39 = 0,39

На конец отчетного периода  = 0,53 = 0,53

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее финансовое состояние предприятия. В нашем примере доля собственного капитала уменьшилась на 7%, а плечо финансового рычага увеличилось на 14%. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно увеличилась.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

1) проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Наиболее обобщающим показателем среди выше рассмотренных является коэффициент финансового левериджа.Все остальные показатели в той или иной мере определяют его величину.

Изменение величины коэффициента финансового левериджа(плеча финансового рычага) на уровне предприятия зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала (коэффициента маневренности собственного капитала):

| На начало отчетного периода |

На конец отчетного периода |

| Внеоборотные активы (основной капитал) |

30 000 |

38 000 |

| Оборотные активы |

17 500 |

29 500 |

| Собственный капитал |

34 000 |

44 100 |

| Заемный капитал |

13 500 |

23 400 |

| Собственный оборотный капитал |

4 000 |

6 100 |

Исходные данные для расчета влияния факторов:

| Показатели |

На начало года |

На конец года |

| Коэффициент финансового левериджа |

0,39 |

0,53 |

| Доля заемного капитала в активах |

0,29 |

0,35 |

| Доля основного капитала в общей сумме активов |

0,63 |

0,56 |

| Приходится оборотного капитала на рубль основного капитала |

0,58 |

0,78 |

| Доля собственного капитала в формировании оборотных активов |

0,23 |

0,21 |

| Коэффициент маневренности собственного капитала |

0,12 |

0,14 |

Расчет влияния данных факторов произведем способом цепной подстановки: Расчет влияния данных факторов произведем способом цепной подстановки:

Кф.л.0

= 0,29 : 0,63 : 0,58 : 0,23 х 0,12 = 0,41,

Кф.л усл1

=

0,35 : 0,63 : 0,58 : 0,23 х 0,12 = 0,50,

Кф.л.усл2

=

0,35: 0,56 : 0,58 : 0,23 х 0,12 = 0,56,

Кф.л.усл3

= 0,35: 0,56 : 0,78 : 0,23 х 0,12 = 0,42,

Кф.л.усл4

=

0,35: 0,56 : 0,78 : 0,21 х 0,12 = 0,46,

Кф.л.1

= 0,35: 0,56 : 0,78 : 0,21 х 0,14 = 0,53.

Общее увеличение коэффициента финансового риска за отчетный период составляет 0,12 (0,53 - 0,41), в том числе за счет изменения:

доли заемного капитала в общей валюте баланса:

0,50 - 0,41=+0,09;

доли основного капитала в общей сумме активов:

0,56 - 0,50 =+0,06;

соотношения оборотных активов с основным капиталом:

0,42 - 0,56 = - 0,14;

доли собственного оборотного капитала в формировании текущих активов:

0,46 - 0,42 = +0,04;

коэффициента маневренности собственного капитала:

0,53 - 0,46 = +0,07.

Как видно из приведенных данных, основную роль в повышении коэффициента финансового левериджа сыграли такие факторы, как изменение доли заемного капитала в общей валюте баланса (на 9%), доли основного капитала в общей сумме активов (на 6%), доли собственного капитала в формировании оборотных активов (на 4%) и коэффициента маневренности собственного капитала (на 7%).

Коэффициент финансового левериджа

не только является индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибили и собственного капитала предприятия.

2.3 Оценка финансового состояния на основе ликвидности баланса

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Ликвидность баланса

– возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса

заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы

предприятия разделяются на следующие группы:

Первая группа

- наиболее ликвидные активыА1

, - включает денежные средства и краткосрочные финансовые вложения.

Вторая группа

- быстро реализуемые активыА2

- включает дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Третья группа

- медленно реализуемые активыА3

- включает материальные оборотные средства, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы и долгосрочные финансовые вложения.

Четвертая группа

- трудно реализуемые активыА4

- включает внеоборотные активы без долгосрочных финансовых вложений.

Источники пассива подразделяются по нарастанию сроков наступления платежей также на четыре группы.

Первая группа

- наиболее срочные обязательстваП1

, - включает кредиторскую задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства.

Вторая группа

- краткосрочные пассивыП2

- включает краткосрочные займы и кредиты.

Третья группа

- долгосрочные пассивыП3

- включает долгосрочные обязательства.

Четвертая группа

- постоянные пассивыП4

- включает собственные средства организации, т.е. капитал и резервы, доходы будущих периодов и резервы предстоящих расходов.

На основе такого деления средств и источников их образования (или имущества и обязательств организации) определяются условия ликвидности баланса.

Условия абсолютной ликвидности:

А1

>

П1

,

А2

>

П2

,

А3

>

П3,

А4

<

П4

Выполнение этих неравенств служит свидетельством о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

Изучение соотношения этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия.

Оценка ликвидности баланса, тыс. руб.

Таблица 2

| Актив |

На 01.01 |

На 01.04 |

Пассив |

На 01.01 |

На 01.04 |

Платежный излишек (недостаток) |

| Актив |

Пассив |

| А1

|

4300 |

6000 |

П1

|

3000 |

8400 |

+1700 |

+5400 |

| А2

|

4150 |

5300 |

П2

|

5500 |

9000 |

+1150 |

+3500 |

| А3

|

9050 |

18200 |

П3

|

5000 |

6000 |

+9150 |

+1000 |

| А4

|

30000 |

38000 |

П4

|

34000 |

44100 |

+8000 |

+10100 |

| Баланс |

47500 |

67500 |

47500 |

67500 |

- |

- |

4300 ≥ 3000, 4150 ≤ 5500, 9050 ≥ 5000,

30000 ≤ 34000 – условие ликвидности на начало отчетного периода.

6000 ≥ 8400; 5300 ≤ 9000; 18200 ≥ 6000; 38000 ≤ 44100 – условие ликвидности на конец отчетного периода.

Как мы видим, условие ликвидности бухгалтерского баланса ООО «Спектр» на начало и конец отчетного периода не соблюдается, поэтому его нельзя назвать абсолютно ликвидным.

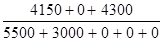

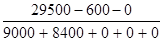

Наряду с абсолютными показателями для оценки ликвидности рассчитываются следующие относительные показатели ликвидности (коэффициент текущей ликвидности, коэффициент промежуточного покрытия и коэффициент абсолютной ликвидности). Коэффициент абсолютной ликвидности

– отношение стоимости абсолютно и наиболее ликвидных активов к величине краткосрочных обязательств.

К а.л. =

= 0,5 – на начало отчетного периода = 0,5 – на начало отчетного периода

К а.л. =

= 0,35 – на конец отчетного периода = 0,35 – на конец отчетного периода

Коэффициент абсолютной ликвидности на конец отчетного периода значительно снизился, но, несмотря на это, удовлетворяет нормативному значению. Поэтому можно сделать вывод, что предприятие умеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

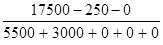

Коэффициент промежуточного покрытия

– отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

К п.п. =

= 0,99 – на начало отчетного периода = 0,99 – на начало отчетного периода

К п.п. =

= 0,65 – на конец отчетного периода = 0,65 – на конец отчетного периода

Данный коэффициент удовлетворяет обычному соотношению от 0,7 до 1, т.е. свидетельствует о сохранении предприятием в условиях своевременного проведения расчетов с дебиторами своих платежных возможностей.

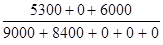

Коэффициент текущей ликвидности (общего покрытия)

– рекомендуемое значение от 1 до 2-3.

К т.л. =

= 2,02 – на начало отчетного периода = 2,02 – на начало отчетного периода

К т.л. =

= 1,66 – на конец отчетного периода = 1,66 – на конец отчетного периода

Данный коэффициент также удовлетворяет рекомендуемому значению, но наметилась тенденция к его понижению. Данный коэффициент показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков. На данном предприятии величина этого запаса достаточна для покрытия тех убытков, которые может принести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности.

На основе рассчитанных коэффициентов можно сделать вывод, что предприятие обладает достаточной платежеспособностью, т.е. способно наличными денежными ресурсами своевременно погашать свои платежные обязательства. Следовательно, кредиторы и инвесторы могут быть уверены, что кредиты будут возвращены, а проценты по ним уплачены.

Заключение

В курсовой работе были рассмотрены вопросы учета и анализа финансовых результатов деятельности предприятия.

В первой главе рассматриваются теоретические аспекты анализа финансового состояния предприятия, а именно классификация методов и приемов финансового анализа, показатели, характеризующие финансовое состояние и роль финансового состояния в развитии предприятия.

Во второй главе приведены анализ соотношения собственных и заемных средств, а также анализ ликвидности баланса предприятия.

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Это показатель его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Главная цель финансовой деятельности сводится к одной стратегической задаче – к увеличению активов предприятия. Для этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

В результате проведенного анализа ликвидности баланса и финансовой устойчивости предприятия ООО «Спектр» можно сделать вывод, что у предприятия относительно устойчивое финансовое состояние, при котором гарантируется платежеспособность, но наметилась тенденция к его снижению. На предприятии увеличилась доля собственных оборотных средств, необходимых для его финансовой устойчивости. А также произошло увеличение величины финансового левериджа на 14%, что свидетельствует о повышении финансовой зависимости от внешних инвесторов. Поэтому необходимо повышение этого показателя путем привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств и др.

В тоже время о нехватке заемного капитала свидетельствует коэффициент самофинансирования (отношение собственного капитала к заемному). На конец отчетного периода произошло его снижение преимущественно за счет увеличения кредиторской задолженности.

Для полноты характеристики финансового положения предприятия необходимо рассчитать коэффициенты ликвидности и произвести анализ ликвидности. Были рассчитаны коэффициенты: текущей, быстрой и абсолютной ликвидности. Коэффициент текущей ликвидности, который снизился на конец отчетного периода, но все-таки свидетельствует о том, что организация в состоянии покрыть свои срочные обязательства.

Коэффициенты абсолютной и быстрой ликвидности удовлетворяют предъявляемым к ним требованиям. Это говорит о том, что предприятие в текущий момент может покрыть имеющимся у него банковским активом большинство наиболее срочных обязательств и краткосрочные пассивы.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Проведенное исследование позволило сделать ряд предложений, направленных на улучшение и восстановление финансового состояния предприятия. Для того чтобы ООО «Спектр» могло в дальнейшем повысить свою платежеспособность, руководству предприятия необходимо принять ряд мер для оздоровления предприятия:

На основании результатов проведенного анализа финансового состояния ООО «Спектр» можно сделать следующие рекомендации по повышению квалификации финансового положения предприятия:

â по возможности сокращать задолженность предприятия, как дебиторскую, так и кредиторскую: несколько ужесточить политику предприятия к крупным дебиторам, высвобождая денежные средства, искать новые источники собственных средств для погашения кредиторской задолженности, не прибегая к заемным средствам и не затягивая предприятие в долговую яму.

â контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ, поэтому необходимо расширить систему авансовых платежей.

â стремиться к ускорению оборачиваемости капитала, а также к максимальной его отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала может быть достигнуто за счет рационального и экономного использования всех ресурсов, недопущения их перерасхода, потерь. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

â наиболее эффективное использование вычислительной техники и внедрение программного обеспечения, наиболее подходящего для данного предприятия.

Таким образом, вышеперечисленные мероприятия будут способствовать установлению устойчивого финансового состояния ООО «Спектр», что представляет несомненный интерес для потенциальных инвесторов; для банков, предоставляющих кредит; для налоговой службы; для руководства и работников предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Федеральный закон «О бухгалтерском учете», № 129-ФЗ от 21.11.96. (в редакции федерального закона от 23.07.98. № 123-ФЗ).

2. ПБУ 1/98 «Учетная политика предприятия». Приказ МФ № 60-н от 09.12.98г. (действ. 01.01.99)

3. ПБУ 4/99 «Бухгалтерская отчетность организаций». Приказ МФ №43-н от 06.07.99г. (действ. 01.01.2000)

4. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации (утверждены Приказом Министерства финансов от 28 июня 2000г. № 60н)

5. Методические рекомендации по составлению и предъявлению сводной бухгалтерской отчетности (утверждены Приказом Министерства финансов РФ от 30 декабря 1996г. №112 с изменениями на 12 мая 1999г.)

6. ПБУ 9/99 (утверждено Приказом Министерства финансов РФ от 6 мая 1999г. №32н в ред. от 30 марта 2001г. № 27н).

7. ПБУ 10/99 (утверждено Приказом Министерства финансов РФ от 6 мая 1999г. № 33н в ред. от 30 марта 2001г. № 27н).

8. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Изд-во «Дело и Сервис»; Новосибирск: Издательский дом «Сибирское соглашение», 1999. – 160с.

9. Астахов В.П. Бухгалтерский (финансовый учет): Учебное пособие. Серия «Экономика и управление». Ростов н\Д: Издательский центр «МарТ», 2002.– 928 с.

10. Бухгалтерская (финансовая) отчетность: Учебное пособие / Под ред. Проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464с. – (Серия «Высшее образование»).

11. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1994.

12. Балабанов И. Т. Финансовый менеджмент. М.: Финансы и статистика, 1994.

13. Ефимова О. В. Финансовый анализ - М.: Бухгалтерский учет, 1996.

14. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 640с. – (Серия «Высшее образование»).

15. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: ДИС, МВ-Центр, 1994.

16. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов/Под ред. Проф. Н, П. Любушина. – М.: ЮНИТИ-ДАНА, 2003. – 471 с.

17. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004. – 264 с.

18. Малявкина А.И. Затраты, незавершенное производство, готовая продукция // Бухгалтерский учет. – 2003. – №24. – С. 4-9.

19. Огиренко Е.А. Учетная политика 2004г. - №2. – С. 23-32.

20. Парушина Н.В. Анализ краткосрочных обязательств // Бухгалтерский учет. – 2004. – №4. – С. 51-57.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - М: ИНФРА-М, 2002. – 336с.

22. Сотникова Л.В. Заполнение форм отчетности // Бухгалтерский учет. – 2004. – №1. – С. 35-55.

23. Финансовый учет: Учебник / Под ред. Проф. В.Г. Гетьмана. - М.: Финансы и статистика, 2002. – 640 с.: ил.

24. Финансовый менеджмент: теория и практика Учебник/Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2001. – 656с.

25. Шеремет А.Д. Теория экономического анализа: Учебник. – М.: ИНФРА-М, 2002. – 333с. – (Серия «Высшее образование»).

26. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 208с.

27. Шеремет А.Д. Анализ активов организации // Бухгалтерский учет. – 2004. – №8. – С. 56-59.

28 Экономический анализ: Учебник для вузов/Под ред. Э40 Л. Т. Гиляровской. – 2-е изд.,доп. – М.: ЮНИТИ-ДАНА, 2004. – 615с

| БУХГАЛТЕРСКИЙ БАЛАНС

|

| на апрель 2004 г.

|

| К О Д Ы |

| Форма №1 по ОКУД |

| Дата (год, месяц, число) |

| Организация ООО "Спектр"

|

по ОКПО |

| Идентификационный номер налогоплательщика |

ИНН |

| Вид деятельности |

по ОКВЭД |

| Организационно-правовая форма / форма собственности |

| Общество с ограниченной ответственностью

|

по ОКОПФ/ОКФС |

| Единица измерения: тыс.руб./млн.руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

| Местонахождение (адрес) г. Арсеньев ул. Садовая, 15

|

| Дата утверждения |

. .

|

| Дата отправки / принятия |

. .

|

| АКТИВ

|

Код

показателя

|

На начало отчетного года

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| I. Внеоборотные активы

|

| Нематериальные активы |

110 |

8000 |

8000 |

| Основные средства |

120 |

22000 |

30000 |

| Незавершенное строительство |

130 |

- |

- |

| Доходные вложения в материальные ценности |

135 |

- |

- |

| Долгосрочные финансовые вложения |

140 |

- |

- |

| Отложенные налоговые активы |

145 |

- |

- |

| Прочие внеоборотные активы |

150 |

- |

- |

| Итого по разделу I

|

190

|

30000

|

38000

|

| II. Оборотные активы

|

| Запасы |

210 |

8800 |

17600 |

| в том числе: |

| сырье, материалы и другие аналогичные ценности |

4200 |

8100 |

| животные на выращивании и откорме |

- |

- |

| затраты в незавершенном производстве |

3000 |

6000 |

| готовая продукция и товары для перепродажи |

1400 |

3200 |

| товары отгруженные |

- |

- |

| расходы будущих периодов |

200 |

300 |

| прочие запасы и затраты |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

250 |

600 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| в том числе: |

| покупатели и заказчики |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

4150 |

5300 |

| в том числе: |

| покупатели и заказчики |

- |

- |

| Краткосрочные финансовые вложения |

250 |

- |

- |

| Денежные средства |

260 |

4300 |

6000 |

| Прочие оборотные активы |

270 |

- |

- |

| Итого по разделу II

|

290

|

17500

|

29500

|

| БАЛАНС

|

300

|

47500

|

67500

|

| ПАССИВ

|

Код

показателя

|

На начало отчетного года

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| III. Капитал и резервы

|

| Уставный капитал |

410 |

27500 |

27500 |

| Собственные акции выкупленные у акционеров |

( ) |

( ) |

| Добавочный капитал |

420 |

- |

10100 |

| Резервный капитал |

430 |

- |

- |

| в том числе: |

| резервы, образованные в соответствии с законодательством |

- |

- |

| резервы, образованные в соответствии с учредительными документами |

- |

- |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

6500 |

6500 |

| Итого по разделу III

|

490

|

34000

|

44100

|

| IV. Долгосрочные обязательства

|

| Займы и кредиты |

510 |

5000 |

6000 |

| Отложенные налоговые обязательства |

515 |

- |

- |

| Прочие долгосрочные обязательства |

520 |

- |

- |

| Итого по разделу IV

|

590

|

5000

|

6000

|

| V. Краткосрочные обязательства

|

| Займы и кредиты |

610 |

5500 |

9000 |

| Кредиторская задолженность |

620 |

3000 |

8400 |

| в том числе: |

- |

- |

| поставщики и подрядчики |

- |

- |

| задолженность перед персоналом организации |

- |

- |

| задолженность перед государственными внебюджетными фондами |

- |

- |

| задолженность по налогам и сборам |

- |

- |

| прочие кредиторы |

- |

- |

| Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- |

| Доходы будущих периодов |

640 |

- |

- |

| Резервы предстоящих расходов |

650 |

- |

- |

| Прочие краткосрочные обязательства |

660 |

- |

- |

| Итого по разделу V

|

690

|

8500

|

17400

|

| БАЛАНС

|

700

|

47500

|

67500

|

| Справка о наличии ценностей, учитываемых на забалансовых счетах

|

| Арендованные основные средства |

- |

| в том числе по лизингу |

- |

- |

| Товарно-материальные ценности, принятые на ответственное хранение |

| Товары, принятые на комиссию |

- |

- |

| Списанная в убыток задолженность неплатежеспособных дебиторов |

- |

- |

| Обеспечения обязательств и платежей полученные |

- |

- |

| Обеспечения обязательств и платежей выданные |

- |

- |

| Износ жилищного фонда |

- |

- |

| Износ объектов внешнего благоустройства и других аналогичных объектов |

- |

- |

| Нематериальные активы, полученные в пользование |

- |

- |

|