Министерство Образования Российской Федерации

Государственный Университет Гуманитарных Наук

Институт Культурологии

Реферат

По дисциплине Теория организации

Тема: ”Анализ организации ”

Преподаватель: Клочкова Татьяна Владимировна Исполнитель: Студент 2 курса

По специальности менеджмент организаций

Хохлов Алексей Владимирович

Москва 2007 г

Содержание

Введение.3

Общая характеристика предприятия.4

Общий вид управления ООО «Энерго – Транс».5

Структура подчинённости.6

Анализ организации как системы. 7

Внутренняя среда организации. 8

Факторы прямого воздействия.11

Факторы косвенного воздействия. 11

Дерево целей.12

Анализ выручки предприятия от реализации продукции. 13

Список используемой литературы. 14

Введение

Организация

– это группа людей, деятельность которых сознательно координируется для достижения общей цели или целей. Группа может считаться организацией, если она соответствует следующим требованиям: 1) наличие, по крайней мере, двух людей, которые считают себя частью этой группы; 2) наличие общей для всех членов группы цели – желаемого конечного состояния или результата; 3) наличие членов группы, которые сознательно работают вместе для достижения значимой для всех цели.

Я, работаю менеджером на АЗС Южного Административного Округа в топливно-энергетической компании ООО «Энерго – Транс», которая находится в городе Москве и имеет десять АЗС (Авто Заправочных Станций), на территории Москвы и Московской области.

Общая характеристика предприятия.

1. Название предприятия:

ООО «Энерго – Транс».

2. Характер деятельности:

Продажа ГСМ.

3. Форма собственности:

Собственность соучредителей.

4. Организационно - правовая форма:

Общество с ограниченной ответственностью.

5. Месторасположение:

Россия, г. Москва.

6. Сегмент рынка:

Москва и Московская область.

Общий вид управления ООО «Энерго – Транс».

Головной офис

Г.Москва

г. Москва г. Москва г. Москва Московская

ЮАО ЮЗАО ЮВАО область

АЗС№6 АЗС№7 АЗС№8 АЗС№6 АЗС№7 АЗС№8

АЗС№1 АЗС№2 АЗС№1 АЗС№2

АЗС№3 АЗС№4 АЗС№5 АЗС№9 АЗС№10

Структура подчинённости.

Ген. Директор Ген. Директор

Гл. Бухгалтер Гл. Бухгалтер

Зам.Гл.директора Зам.Гл. директора

В ЮВАО в МО В ЮВАО в МО

Гл. Экономист Гл. Экономист

Зам. Гл. директора Зам. Гл. директора

В ЮАО в ЮЗАО

Менеджер АЗС

Смена№1 Гл. Оператор Смена№1 Гл. Оператор

Смена№2 Оператор Смена№2 Оператор

Смена№3 Смена№3

Смена№4

Анализ организации как системы.

Реклама

Я рассмотрел свою организацию как систему.

Возглавляет организацию генеральный директор, которому непосредственно подчиняются заместители на местах, главный бухгалтер и главный экономист.

Каждое отделение предприятия управляется заместителем генерального директора и имеет бухгалтерию, отдел кадров, которые непосредственно подчиняются заместителю генерального директора.

Так же ему подчиняются менеджеры АЗС.

Для осуществления нормальной работы предприятия имеют следующие объекты:

1.Главный офис, в котом находится:

· Кабинет генерального директора.

· Кабинет главного бухгалтера.

· Кабинет бухгалтерии предприятия.

· Кабинет главного экономиста.

· Кабинет экономического отдела.

2.Офисы на местах, в которых находятся:

· Кабинет заместителя генерального директора.

· Кабинет бухгалтерии отделения.

· Кабинет отдела кадров.

· Кабинет менеджера АЗС.

3.АЗС на которых находятся:

· Резервуары для топлива.

· Топливо – Раздаточные Колонки (ТРК).

· Трансформаторная станция.

· Генератор.

· Помещение операторов АЗС.

· Мастерская.

· Подсобные помещения.

Все кабинеты и помещения оснащены необходимым для работы оборудованием.

· Орг. техника.

· Кассовые аппараты.

· Набор слесарных инструментов.

Внутренняя среда организации.

Важнейшим понятием в менеджменте является организация. Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае если, среда допускает его осуществление. Внутренняя среда является источником ее жизненной силы. Она заключает в себе потенциал, необходимый для функционирования организации, но в это же время может быть источником проблем и даже ее гибели. Внешняя среда является источником, питающим организацию ресурсами. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания.

Понятие «внешняя среда» включает экономические условия, потребителей, профсоюзы, законодательство, конкурирующие организации, общественные взгляды, технику и технологию, другие составляющие. Эти взаимосвязанные факторы оказывают влияние на всё, что происходит внутри организации. Например, введение новой автоматизированной технологии может обеспечить организации преимущество. Но выгодно использовать новую технологию организация сможет, если будет стабильная экономическая конъюнктура. Любое предприятие, фирма, организация состоит из их внутренних элементов. К основным элементам внутренней среды организации относятся:

Реклама

· миссия организации

· цели

· деловая стратегия

· люди

Люди являются основой любой организации. Без людей нет организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация.

В силу такого положения люди для менеджера являются “предметом номер один”. Менеджер формирует кадры, устанавливает систему отношений между ними, включает их в созидательный процесс совместной работы, способствует их развитию, обучению и продвижению по работе.

Люди, работающие в организации, очень сильно отличаются друг от друга по многим параметрам: пол, возраст, образование, национальность, семейное положение, его способности и т.п. Все эти отличия могут оказывать серьезное влияние как на характеристики работы и поведение отдельного работника, так и на действия и поведение других членов организации. В связи с этим менеджер должен строить свою работу с кадрами таким образом, чтобы способствовать развитию положительных результатов поведения и деятельности каждого отдельного человека и стараться устранять отрицательные последствия его действий. В отличие от машины человек имеет желания, и для него характерно наличие отношения к своим действиям и действиям окружающих. А это может серьезно влиять на результаты его труда. В этой связи менеджеру приходится решать ряд чрезвычайно сложных задач, от чего в большой степени зависит успех функционирования организации.

Внутренняя жизнь организации состоит из большого количества различных действий, подпроцессов и процессов. В зависимости от типа организации, ее размера и вида деятельности отдельные процессы и действия могут занимать в ней ведущее место, некоторые же, широко осуществляемые в других организациях процессы, могут либо отсутствовать, либо осуществляться в очень небольшом размере. Однако, несмотря на огромное разнообразие действий и процессов, можно выделить пять групп функциональных процессов, которые охватывают деятельность любой организации и которые являются объектом управления со стороны менеджмента. Данными функциональными группами процессов являются следующие:

· производство;

· маркетинг;

· финансы;

· работа с кадрами;

· эккаунтинг (учет и анализ хозяйственной деятельности).

Управлениепроизводством

состоит в осуществлении управления процессом переработки сырья, материалов и полуфабрикатов, поступающих на входе в организацию, в продукт, который организация предлагает внешней среде. Для этого менеджер осуществляет следующие операции: управление разработкой и проектированием продукта; выбор технологического процесса, расстановку кадров и техники по процессу с целью оптимизации затрат на изготовление и выбор методов изготовления продукта; управление закупкой сырья, материалов и полуфабрикатов; управление запасами на складах, включающее в себя управление хранением закупленных товаров, полуфабрикатов собственного изготовления для внутреннего пользования и конечной продукции; контроль качества.

Управлениемаркетингом

призвано посредством маркетинговой деятельности по реализации созданного организацией продукта увязать в единый непротиворечивый процесс удовлетворение потребностей клиентов организации и достижение целей организации. Для этого осуществляется управление такими процессами и действиями, как: изучение рынка; реклама; ценообразование; создание систем сбыта; распределение созданной продукции; сбыт.

Управлениефинансами

состоит в том, что менеджер осуществляет управление процессом движения финансовых средств в организации. Для этого осуществляется: составление бюджета и финансового плана; формирование денежных ресурсов; распределение денег между различными сторонами, определяющими жизнь организации; оценка финансового потенциала организации.

Управлениеперсоналом

связано с обеспечением производственной и других сфер людскими ресурсами (найм, подготовка и переподготовка). Также предполагает выполнение всех управленческих действий, связанных с социальной сферой: оплатой, благосостоянием и условиями найма.

Управлениеэккаунтингом

предполагает управление процессом обработки и анализа финансовой информации о работе организации с целью сравнения фактической деятельности организации с ее возможностями, а также с деятельностью других организаций. Это позволяет организации вскрыть проблемы, на которые она должна обратить пристальное внимание, и выбрать лучшие пути осуществления ее деятельности.

· структура

· ресурсы

· технологии.

Представим схему взаимодействия этих элементов:

Миссия Организации Миссия Организации

Цель Цель

Деловая стратегия

Структура Структура

Люди

Ресурсы

Технология Технология

Из схемы видно, что все эти элементы взаимосвязаны и если произойдет изменение одного из этих, то это повлечет и изменение других.

Всякая организация имеет свое предназначение, т.е. это можно выразить как Миссия организации. ООО «Энерго – Транс», стремится снабдить покупателя такой продукцией, которая была бы доступна всем слоям населения, удовлетворяла все запросы и была высококачественной.

Для достижения своей миссии любая организация должна ставить определенные цели, которые бы регулировали ее деятельность. Эти цели должны быть общими как для управленческого, так и для исполнительного состава.

Целью предприятия является:

1. Увеличение объёмов прибыли.

2. Улучшение финансово – экономического учёта.

3. Модернизация оборудования.

4. Повышение квалификации персонала (как управленческого, так и исполнительного).

5. Улучшение условий труда.

Деловая стратегия – это программа достижения долговременных целей.

Ресурсы -

это то, что необходимо для производства нашего товара: сырье, материалы, оборудование, финансы, человеческие ресурсы, энергия, информация и др.

Технология -

это процесс преобразования ресурсов в конечный продукт. Для этого мы используем орг. технику, специальное оборудование, инструменты и др.

Факторы прямого воздействия.

- изменение цены и качества продаваемой продукции резко отражается на реакции потребителей.

- налоги. Государство проводящее определенную налоговую политику также влияет на деятельность нашей организации

- непостоянство законодательства также сказывается на фирме.

- огромную роль также играют поставщики. Случайные срывы поставки ими сырья сказывается на прибыли. Постоянное повышение цен на сырье сказывается на цене нашей продукции и соответственно на наших потребителях.

- доля участия на рынке Москвы и Московской области составляет 5%, что очень мало и приходиться много работать для того что бы привлечь покупателя на АЗС фирмы ООО «Энерго – Транс».

Факторы косвенного воздействия.

На деятельность любой организации и любой формы собственности оказывает влияние общее состояние экономики. Экономическое состояние страны вытекает прежде всего из политики проводимой государством. Высокие налоги губительно сказываются как на нашу организацию, так и на без того разваливающуюся промышленность.

Международная обстановка оказывает тоже влияние. В данный момент, произошло увеличение цен на нефть на мировом рынке, что автоматически повлекло увеличение цен на закупаемое топливо.

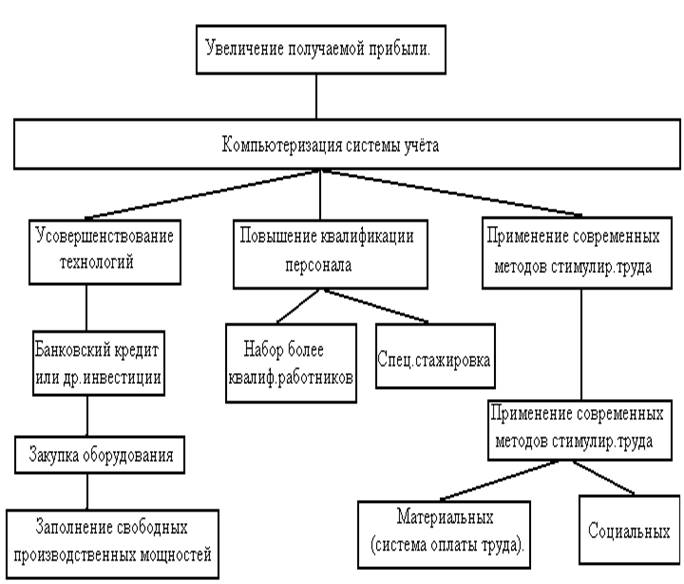

Дерево целей.

Целью любого коммерческого предприятия является получение прибыли и её увеличение.

Для выявления первоочередных задач рассмотрим дерево целей.

Из полученной схемы видно, что увеличение получаемой прибыли на прямую зависит от качества учетно-отчетной системы. Для улучшения этой системы должны использоваться современные информационные системы и оборудование.

Анализ выручки предприятия от реализации продукции

.

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

· объема реализации продукции;

· ее структуры;

· себестоимости;

· уровня средне реализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня средне реализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

| Показатель |

План

(млн.руб.)

|

План, пересчитанный на фактический объем продаж

(млн.руб.)

|

Факт

(млн.руб.)

|

| Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки |

95250 |

96600 |

99935 |

| Полная себестоимость реализованной продукции |

77350 |

78322 |

80639 |

| Прибыль от реализации продукции |

17900 |

18278 |

192% |

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 млн. руб.(19296-17900), или на 7,8%.

Список используемой литературы.

1. Баканов М. И., Шеремет А. Д. «Теория экономического анализа»: Учеб. для студентов экон. спец.-4-е изд. , доп. и перераб.- М.: Финансы и статистика,1997.

2. Басовский Л. Е. Менеджмент.М.: 2000.

3. Савицкая Г. В. «Анализ хозяйственной деятельности предприятия»: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.- 2-е изд., перераб., доп. - М. ; Минск: "Экоперспектива", 1998.

|