На правах рукописи

Оценка эффективности деятельности хозяйствующего субъекта в системе принятия управленческих решений

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность диссертационного исследования.

В современных условиях развития рыночных отношений в России (жесткой конкуренции, неопределенности внешнего окружения, глобализации экономики) хозяйствующим субъектам (ХС) для принятия адекватных и обоснованных решений требуются новые методические подходы к оценке эффективности их деятельности. За последние годы накоплен значительный опыт в методологии оценки эффективности. Однако многообразие методических подходов к оценке эффективности не учитывает влияние на эффективность работы ХС факторов внешней среды, а также стратегической ориентации их деятельности.

Сложившаяся проблематика обусловливает потребность в гибком методическом подходе, комплексно учитывающем требования современной деловой среды и обеспечивающем ХС как пользователя необходимым методическим инструментарием в области оценки эффективности. Это и определило актуальность данной диссертационной работы. Гибкость предлагаемого подхода заключается в возможности его применения для различных типов ХС при оценке управленческих решений в разрезе различных направлений деятельности, а главное, при реализации различных стратегических целей.

Целью диссертационного исследования

является разработка методики выбора показателей оценки эффективности управленческих решений различных хозяйствующих субъектов, наиболее приемлемых для современных условий их деятельности.

Достижение поставленной цели потребовало решения следующих задач:

- определение сущности и содержания категории эффективности в современных условиях;

- систематизация показателей оценки эффективности деятельности ХС, применяемых как в России, так и за рубежом;

- сравнительный анализ основных методик оценки эффективности;

- обоснование системы факторов, определяющих выбор показателей оценки эффективности деятельности ХС;

- анализ поведения ХС в условиях российской экономики с учетом их целеполагания;

- формирование универсального методического подхода к выбору показателей, оценивающих эффективность деятельности различных ХС в соответствии с целями оценки;

Реклама

- разработка методики выбора оценочных показателей эффективности в виде логико-информационной модели, основанной на использовании интерактивной процедуры;

- проведение апробации предложенной методики на конкретных объектах.

В качестве объекта исследования

рассматривается эффективность деятельности различных ХС в современных условиях российской экономики.

Предметом исследования

в диссертационной работе является проблема выбора показателей оценки эффективности деятельности ХС в процессе принятия управленческих решений и методик расчета оценочных показателей.

Степень изученности вопроса.

Вопросы оценки эффективности деятельности ХС с точки зрения финансового анализа, а также с управленческих позиций широко изучены в работах отечественных и зарубежных исследователей: Баканова М.М., Бороненковой С.А., Бромвич М., Грузинова В.П., Дмитриевой О.В., Друри К., Емельяновой А.А., Ефимовой О.В., Каплана Р., Костина А.А., Кузнецова Б.Т., Неймана Е.В., Нортона Д., Паринова Д.В., Пименовой Е.М., Пястолова С.М., Ришара Ж., Румянцевой З.П., Савицкой Г.В., Синка Д.С., Тарасовой Е.Е., Терещенко Н.Н., Хелферта Э., Чечевицыной Л.Н., Чуева И.Н., Шеремета А.Д., Щиборща К.В. и др.

Теоретической и методологической основой

исследования являются труды отечественных и зарубежных ученых в области финансового анализа, оценки эффективности хозяйственной деятельности, управленческого учета; законодательные акты и другие нормативно-правовые и методические документы, регулирующие финансовую и экономическую деятельность предприятий, нормы международных стандартов; материалы научных конференций, международных форумов; ресурсы глобальной сети Интернет; материалы периодической экономической и деловой печати.

В основу исследованияположен системный подход, методы сравнительного и экономического анализа, элементы экономико-математического моделирования.

Научная новизна

настоящего исследования определяется разработкой гибкого подхода к построению системы показателей оценки эффективности деятельности различных ХС в соответствии с целями оценки и реализацией его в виде процедуры выбора оценочных показателей по эвристической логико–информационной модели (ЛИМ) с включением в контур принятия решений пользователя – лица, принимающего решение.

В процессе исследования были получены следующие теоретические и практические результаты, определяющие элементы научной новизны.

Реклама

1 Уточнено определение эффективности, наиболее адекватно отвечающее требованиям современных условий деятельности российских ХС.

2 Выявлены основные факторы, влияющие на выбор оценочных показателей.

3 Сформирована наиболее полная база данных в области оценки эффективности хозяйственной деятельности.

4 Предложен гибкий общеметодический подход, позволяющий выбрать из сформированной базы данных оценочные показатели, удовлетворяющие требованиям ХС и учитывающие специфику объекта оценки.

5 В рамках предлагаемой методики выбора оценочных показателей рассмотрены примеры формирования ключевых показателей эффективности в зависимости от их целеполагания.

6 Разработанная методика реализована в виде логико- информационной модели, логическую основу которой составляет эвристический алгоритм выбора показателей оценки эффективности.

7 Разработан законченный программный продукт (свидетельство об официальной регистрации программы для ЭВМ № 2006611982 от 08.06.2006г.), а также информационное обеспечение логико-информационной модели выбора показателей оценки эффективности (свидетельство об официальной регистрации базы данных № 2006620168 от 08.06.2006г.).

Практическая значимость работы

заключается в универсальности предлагаемой методики, т.е. возможности использования ее различными ХС вне зависимости от организационно-правовой формы собственности и специфики отрасли для оценки эффективности принимаемых решений в сфере текущей, инвестиционной или финансовой деятельности, либо в разрезе отдельных функциональных областей (производство, финансы, маркетинг, персонал).

Апробация и реализация результатов работы

. Основные положения диссертационного исследования докладывались на X – ой Международной научно – практической конференции МГУ технологий и управления в 2004 году, на 59-ой юбилейной научно-технической конференции студентов, аспирантов и молодых ученых МГУ геодезии и картографии (МИИГАиК) в 2004 году, на 60-ой научно-технической конференции студентов, аспирантов и молодых ученых МИИГАиК в 2005 году, на XI Международной научно – практической конференции «Стратегия развития пищевой промышленности» - Международный форум «Ярмарка банков и инвестиционных проектов в АПК» в 2005 году (МГУ технологий и управления), на 61- ой юбилейной научно – технической конференции студентов, аспирантов и молодых ученых МИИГАиК в 2006 году.

Разработанная автором методика выбора оценочных показателей в виде логико-информационной модели использовалась в практической деятельности частного геодезического предприятия ООО «Межа» и предприятия пищевой промышленности ОАО «Скопинхлебопродукт» (акты об использовании результатов диссертационной работы соответственно от 25.08.2006г. и 26.06.2006г.), а также в учебном процессе при проведении практических занятий по дисциплине «Экономика предприятия» МГУ геодезии и картографии (акт внедрения результатов диссертационной работы в учебный процесс от 30.05.2006г.).

Структура и объем диссертации.

Диссертационная работа (том 1) состоит из введения, трех глав, заключения, списка использованной литературы (175 наименований), 14 приложений и 2 приложений (том 2). Работа представлена на 187 страницах компьютерного текста, включает 30 формул, 33 таблицы, 18 рисунков.

В первой главе рассматриваются теоретические основы оценки эффективности в системе управления предприятием, уточняется понятие экономической эффективности с учетом особенностей функционирования предприятий в современных условиях при принятии управленческих решений. На основе проведенного анализа современных методик оценки эффективности, разработанных отечественными и зарубежными исследователями, были выделены основные факторы, определяющие выбор оценочных показателей.

Вторая глава посвящена разработке методического подхода к выбору показателей оценки эффективности деятельности ХС при принятии управленческих решений, сформулированы основные принципы и требования к нему, показана взаимосвязь отдельных элементов, рассмотрены микроэкономические модели поведения ХС с учетом их целеполагания, приведены примеры формирования оценочных показателей в соответствии с приоритетными целями, разработан алгоритм выбора показателей, его информационное и программное обеспечение.

В третьей главе рассмотрены примеры реализации разработанной логико-информационной модели на конкретных предприятиях различной отраслевой принадлежности.

Публикации.

По теме диссертационного исследования опубликовано 10 работ общим объемом 6,5 печатных листа.

Основные положения, выносимые на защиту.

1 Обоснование системы ключевых факторов, влияющих на выбор показателей оценки эффективности. При этом выявлен приоритетный фактор - целеполагание.

2 Методика выбора оценочных показателей с учетом специфики объекта и цели оценки его эффективности. Особенность методики заключается в комплексном учете требований современной деловой среды и в ее гибкости, под которой понимается возможность применения для пользователей различного типа, при принятии управленческих решений различного направления и при реализации различных стратегических целей.

3 Характеристика логико-информационной модели, ее информационное и программное обеспечение.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Теоретические и методологические основы оценки эффективности деятельности хозяйствующего субъекта в системе управления

На основе проведенного анализа были охарактеризованы сущность и содержание категории «эффективность», а также дано уточненное определение экономической эффективности с учетом особенностей функционирования хозяйствующего субъекта в современных условиях: «под экономической эффективностью в системе управления следует понимать степень соответствия результатов использования внутреннего потенциала хозяйствующего субъекта, его взаимоотношений с внешней средой поставленной цели и затраченным при этом ресурсам».

Экономическая эффективность рассматривается нами как комплексная категория, отражающая экономичность (оптимальность потребления ресурсов) функционирования хозяйствующего субъекта и его результативность (степень достижения поставленных целей).

В работе обоснована необходимость выделения двух взаимодополняющих характеристик качества функционирования хозяйствующего субъекта (внешней и внутренней эффективности). На основе интеграции результатов оценки внешней и внутренней эффективности возможно определение итогового уровня эффективности деятельности хозяйствующего субъекта.

Кроме того, в работе отмечено, что эффективность должна учитывать результативность работы ХС в разрезе трех основных направлений деятельности (текущая, финансовая и инвестиционная).

Обоснована необходимость изучения эффективности с точки зрения учета интересов основных партнерских групп (менеджеры, кредиторы, собственники).

На основе анализа и сравнения базовых моделей организаций нами сделан вывод о том, что дальнейшее исследование должно базироваться на положениях теории систем, концепции заинтересованных групп и представлении об организации как открытой системе. Такое представление продиктовано приоритетным влиянием фактора внешней среды на деятельность ХС в современных условиях. ХС в настоящей работе рассматриваем прежде всего как открытую, саморазвивающуюся, динамическую систему и адаптируемую к изменениям, представляющую собой единую организационную структуру, элементы которой взаимосвязаны и совместно функционируют для достижения общих целей.

Нами были обобщены и структурированы основные элементы методик оценки эффективности деятельности предприятий как отечественных, так и зарубежных авторов, анализ которых позволяет: во-первых, обосновать систему факторов выбора оценочных показателей, на базе которой разработана логико-информационная модель выбора показателей оценки эффективности; во-вторых, сделать вывод об отсутствии комплексного подхода к оценке эффективности, в котором были бы учтены финансовые и нефинансовые показатели, различные функциональные области деятельности и уровни управления ХС.

Разработка методического подхода к выбору показателей оценки эффективности деятельности хозяйствующего субъекта при принятии управленческих решений

На начальном этапе нами были рассмотрены некоторые микроэкономические модели поведения ХС в условиях российской экономики с учетом их целеполагания. В предлагаемой методике процесс определения цели является приоритетным параметром при решении многокритериальной задачи выбора показателей оценки эффективности различных управленческих решений.

В результате проведенного исследования получено решение ряда управленческих задач с помощью системы экономико-математических моделей и с учетом наиболее распространенных целей: стремление к удовлетворительной прибыли, максимизация выручки, завоевание доли рынка, выживание, цель социальной ответственности.

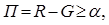

Так, модель поведения ХС для цели получения им удовлетворительной прибыли

имеет вид

где a

- некоторая константа, устраивающая ХС в качестве показателя его деятельности; R

–общий доход (выручка); G

-общие издержки.

Поскольку задача получения удовлетворительной прибыли имеет в общем случае множество решений, представляется целесообразным ввести некоторое дополнительное условие для конкретизации поставленной цели. В качестве такого условия можно предложить максимизацию выручки при заданном ограничении на прибыль.

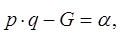

Цель максимизации выручки

ХС в условиях конкуренции можно формализовать следующим образом

, ,

где р

–рыночная цена; q

– количество продукции.

Поскольку цена р

в данном случае задается экзогенно, задача эквивалентна максимизации количества проданного продукта. Если при этом добавить условие получения некоторой прибыли, то задача примет следующий вид

где a³ 0 – как и прежде, показатель прибыли, устраивающий ХС в качестве результата его деятельности.

Максимум q

будет достигаться в точке пересечения графиков функций общей выручки и общих издержек, смещенных на величину a

.

В общем виде модель для цели «Завоевание доли рынка»

при условии получения удовлетворительной прибыли можно записать следующим образом

Хотя желательным для ХС ограничением является  , в краткосрочном периоде с целью завоевать рынок предприятие может себе позволить какое-то время за счет собственных средств держать цену ниже предельных издержек, так что возможна краткосрочная стратегия с , в краткосрочном периоде с целью завоевать рынок предприятие может себе позволить какое-то время за счет собственных средств держать цену ниже предельных издержек, так что возможна краткосрочная стратегия с  . .

В подобной постановке задача аналогична рассмотренной выше максимизации выручки в условиях конкуренции при заданном ограничении на прибыль. Решение также будет находиться на границе, то есть ограничение по прибыли будет выполняться как равенство.

Для стратегии выживания

рекомендуем использовать следующий критерий

Это означает, что предприятие способно покрывать свои переменные издержки (V

) за счет выручки. Однако понятие переменных издержек в данном случае следует расширить, включив в них сальдо текущих платежей по дебиторской и кредиторской задолженности.

В предельном случае при П

= 0 данная задача примет следующий вид

Такой критерий позволил бы предприятию, ориентированному на выживание (ПОВ), какое-то время существовать «на плаву», законсервировав при этом основную массу долгов. При положительном сальдо текущих платежей по дебиторской и кредиторской задолженности подобная политика ПОВ может быть признана перспективной. В противном же случае предприятие не сможет выжить в долгосрочном периоде, а значит, и не достигнет своей основной цели.

С учетом российских реалий цель социальной ответственности

следует объединить с целью сохранения трудового коллектива

. Это означало бы сохранение количества используемого труда в следующей задаче

где L

– количество труда; r

– цена единицы капитала; w

– цена единицы труда; К

– количество капитала.

В данном случае варьируемыми параметрами являются показатель прибыли a

и ставка заработной платы w

.

Для конкурентной фирмы можем записать следующее

Допустим, что в краткосрочном периоде К

= const

,

тогда получим следующее условие сохранения трудового коллектива  . .

Для фирмы типа ПОВ в предельном случае можно записать

Откуда следует, что

В обоих случаях получим, что если цена является экзогенной величиной, то при сокращении спроса на свою продукцию предприятие будет вынуждено пропорционально сократить и ставку заработной платы.

За последние годы появилось множество различных подходов к оценке эффективности, значительно увеличилось количество оценочных показателей и используются разные методики их расчета. Решить проблему выбора из этого множества необходимого пользователю методического инструментария в области оценки эффективности позволяет предлагаемый нами гибкий общеметодический подход, универсальность которого заключается в возможности его применения для различных предметных областей, для различных типов пользователей, при оценке управленческих решений различных направлений деятельности, а главное, при реализации разнообразных стратегических целей.

Особенность разработанного нами методического подхода заключается в гибкости и комплексном учете следующих ключевых аспектов.

1 Категория «эффективность»

нами рассматривается как с позиций экономичности (оптимальности потребления ресурсов), так и результативности (степени достижения поставленных целей) с учетом воздействия внешней среды на ХС.

2 Учитывая требования современной деловой среды и результаты проведенного теоретического анализа, в предлагаемой методике комплексно используются как финансовые

, так и нефинансовые

показатели.

3 ХС рассматривается как открытая система, следовательно, показатели, характеризующие как внешнюю, так и внутреннюю среду

предприятия, взаимосвязаны.

4 В данном исследовании ХС определяется также как динамически развивающаяся и адаптируемая к условиям внешней среды система. Следовательно, предлагаемая методика учитывает и временной фактор. Отметим также, что процедура оценки и анализа эффективности присутствует на всех этапах процесса принятия управленческого решения, предваряя (перспективная оценка эффективности) и завершая его (ретроспективная оценка).

5 В данной разработке реализован комплексный подход

к оценке эффективности деятельности ХС. В основу методики положена система обобщенных нами факторов, определяющих выбор показателей оценки эффективности (стратегическая цель, направление деятельности, вид партнерской группы, тип ХС, функциональная область), и использована наиболее полная классификация показателей эффективности.

Все пользователи аналитической информации были разделены на две основные группы: внутренние (менеджеры и акционеры) и внешние (кредиторы, государственные органы). Для внутренних пользователей в рамках управленческого анализа информация сгруппирована для целей внутрихозяйственного производственного анализа и внутрихозяйственного финансового анализа. При этом в каждой подгруппе показатели классифицированы по основным направлениям деятельности (текущая, инвестиционная, финансовая) и функциональным областям (финансы, производство, персонал, клиенты).

6 В разработанной нами системе факторов, влияющих на выбор показателей эффективности, приоритетное место занимает фактор «определение цели или целеполагание

». Именно целеполагание является важнейшим исходным моментом процесса управления, предопределяет дальнейший ход и направление анализа и выбор соответствующих оценочных показателей. В зависимости от состояния окружающей среды, самого ХС, а также степени его адаптации к внешним условиям предприятие может находиться в состоянии стабильной деятельности, экономического роста, устойчивого спада производства и в состоянии кризиса (банкротства). В соответствии с различными стадиями жизненного цикла, в которых может пребывать ХС, были выделены три основные группы стратегических целей:

- цели, связанные с ростом (например, увеличение стоимости компании, увеличение прибыльности или увеличение доли рынка);

- цели в период стабилизации (получение удовлетворительной прибыли);

- цели, сопряженные с «сокращением» (сокращение затрат, цель выживания).

В настоящем исследовании рассмотрены наиболее приоритетные для современных условий хозяйствования стратегические цели: получение удовлетворительной прибыли, увеличение стоимости компании, увеличение доли рынка, выживание.

7 Механизм формирования оценочных показателей в рамках предлагаемого методического подхода учитывает основополагающие положения таких современных концепций в области оценки эффективности, как сбалансированная система показателей эффективности (BalancedScorecard), и концепции управления на основе стоимости.

Для формирования системы ключевых показателей эффективности, адекватной поставленной стратегической цели и позволяющей наилучшим образом ее реализовать, необходимо построить схему четких причинно – следственных связей целевых установок и критериев их достижения. Такие цепочки целей индивидуальны для конкретного ХС и определяются особенностями стратегической ориентации, спецификой ХС, состоянием внешней среды, степенью ее воздействия на ХС и другими факторами. В вершине цепочек целей всегда расположены финансовые (или генеральные) цели, которые служат конечными ориентирами при реализации стратегии.

8 Экономически оправданной и приоритетной целевой установкой для современных компаний является увеличение

их стоимости

. Стоимость (или ценность) компании создается вследствие того, что потребители оценивают предлагаемые им товары (услуги) выше, чем составляет сумма экономических затрат на их производство. Наиболее применяемыми ключевыми показателями эффективности при увеличении стоимости компании являются экономическая прибыль и уровень капитализации компании.

Пример формирования системы ключевых показателей эффективности при увеличении стоимости компании представлен в таблицах 1 и 2.

Таблица 1 - Пример формирования причинно – следственных связей при реализации стратегической цели «Увеличение стоимости компании»

| Зависимая цель |

Влияющая цель |

| Увеличение стоимости компании

|

Увеличение экономической прибыли |

| Увеличение уровня капитализации ХС |

| Увеличение экономической прибыли |

Оптимизация структуры капитала |

| Увеличение рентабельности вложенного капитала |

| Оптимизация структуры капитала |

Повышение финансовой устойчивости ХС |

| Увеличение рентабельности вложенного капитала |

Увеличение прибыльности деятельности |

| Увеличение прибыльности деятельности |

Снижение себестоимости единицы продукции |

| Увеличение производительности труда |

| Увеличение прибыльности продаж |

| Увеличение прибыльности продаж |

Рост объемов продаж |

| Рост объемов продаж |

Увеличение доли рынка |

| Оптимизация политики ценообразования |

| Оптимизация структуры выручки |

Таблица 2 - Формирование ключевых показателей эффективности при реализации стратегической цели «Увеличение стоимости компании»

| Цели |

Ключевые показатели эффективности |

| Увеличение экономической прибыли |

Экономическая прибыль |

| Увеличение рентабельности вложенного капитала |

Рентабельность инвестированного капитала |

| Увеличение уровня прибыльности деятельности ХС |

Прибыль до выплаты процентов, налогов и амортизации и ее доля в выручке от реализации (нетто) |

| Отношение чистой прибыли к выручке от продаж |

| Чистая прибыль |

| Увеличение прибыльности продаж |

Рентабельность продаж |

| Рост объемов продаж |

Величина выручки (нетто) |

| Рост, опережающий рынок |

Темп прироста выручки (нетто) |

| Оптимизация структуры и стоимости капитала |

Величина процентных ставок по привлеченным инвестиционным средствам |

| Коэффициент текущей ликвидности |

| Увеличение уровня капитализации ХС |

Чистая прибыль на акцию |

| Ценность акции |

| Стоимость акции |

Разработанная нами методика реализована в виде логико – информационной модели (ЛИМ) (рисунок 1), логическую основу которой составляет эвристический алгоритм выбора системы оценочных показателей.

ЛИМ позволяет облегчить пользователю выбор из предлагаемого множества показателей эффективности соответствующие поставленной цели и специфике объекта.

Рисунок 1 – Структура логико – информационной модели (ЛИМ)

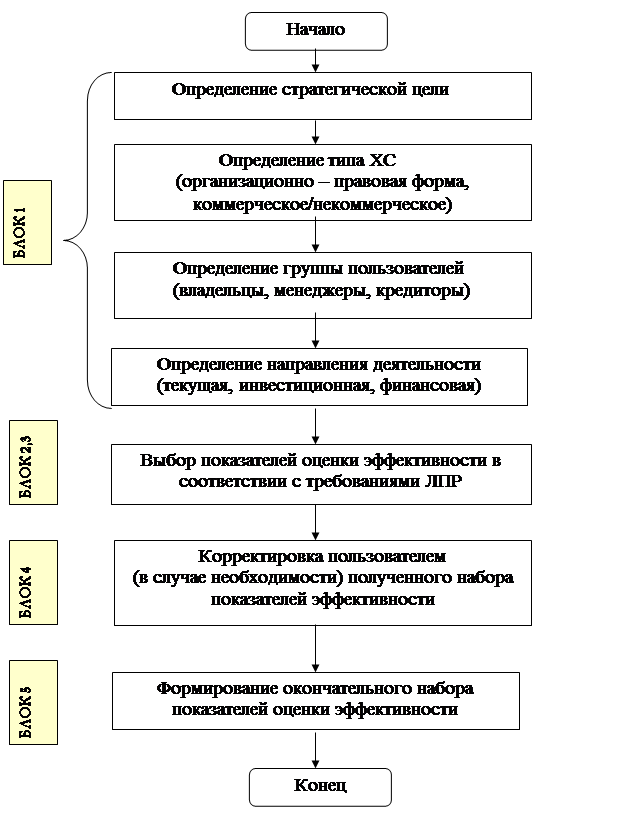

На рисунке 2 приведена блок – схема алгоритма решения задачи выбора показателей оценки эффективности деятельности ХС, интерактивный характер представления которого обусловлен реализацией требования оперативности (представление пользователю необходимой информации в режиме реального времени).

Рисунок 2 – Блок – схема логико-информационной модели выбора показателей эффективности

Рассмотрим содержание основных блоков алгоритма.

Блок 1 Авторизация пользователя и обращение к логико–информационной модели в диалоговом режиме, установление в интерактивном режиме требований лица, принимающего решения (ЛПР).

Блок 2 Поиск в информационной системе, осуществление выбора показателей эффективности в соответствии с требованиями ЛПР и формирование набора оценочных показателей.

Блок 3 Предложение ЛИМ альтернативных вариантов объекта оценки.

Блок 4 Корректировка (в случае необходимости) пользователем полученного набора показателей.

Блок 5 Формирование окончательного набора показателей оценки эффективности.

Реализация методики выбора показателей оценки эффективности

Данная методика была апробирована на предприятиях разной отраслевой принадлежности, что подтверждает ее гибкость и универсальность.

На основе использования рекомендаций ЛИМ руководство малого геодезического предприятия успешно и оперативно решило ряд актуальных проблем стратегического уровня управления. Так, на основе анализа внешней и внутренней среды предприятия была определена базовая стратегическая ориентация, построена сбалансированная система показателей эффективности, разработаны мероприятия по увеличению количества сделок с землей, совершенствованию организации и повышению качества выполняемых работ.

Применение ЛИМ предприятием пищевой промышленности позволило руководству оптимизировать и ускорить процесс принятия решений в направлении совершенствования технического и технологического уровня производства, что обеспечит ему выпуск продукции (муки) улучшенного качества, повышение объема ее продаж и улучшение финансового состояния предприятия в целом.

На основании выполненного диссертационного исследования было сделано следующее заключение:

1 Проведен анализ теоретического материала в области оценки эффективности принятия управленческих решений, позволяющий охарактеризовать сущность и уточнить определение категории «эффективность» с учетом особенностей функционирования хозяйствующего субъекта в современных условиях.

2 Выполнен анализ существующей методологической базы исследования, свидетельствующий об отсутствии гибкого общеметодического подхода, позволяющего предоставить лицу, принимающему решения, необходимую информацию в области оценки эффективности деятельности в разрезе основных ее направлений с учетом поставленной стратегической цели и специфики объекта оценки.

3 На основе анализа и систематизации работ отечественных и зарубежных исследователей были определены основные факторы, влияющие на выбор оценочных показателей, а также сформирована наиболее полная база данных в области оценки эффективности.

4 Рассмотрены микроэкономические модели поведения хозяйствующих субъектов в условиях российской экономики с учетом их целеполагания. Получен результат решения управленческой задачи с комбинированной целью – максимизация выручки при наличии ограничения на прибыль.

5 В целях повышения обоснованности и оперативности принимаемых управленческих решений была разработана гибкая методика, позволяющая выбрать из сформированной базы данных оценочные показатели, наиболее удовлетворяющие требованиям хозяйствующего субъекта и учитывающие специфику объекта оценки.

6 Предложенная методика была воплощена в виде логико-информационной модели (ЛИМ), логическую основу которой составляет эвристический алгоритм выбора системы оценочных показателей. Для реализации ЛИМ разработан законченный программный продукт, а также создано информационное обеспечение в виде наиболее полной базы данных в области оценки эффективности.

7 Проведена апробация предлагаемой ЛИМ на конкретных предприятиях различной отраслевой принадлежности, что позволило продемонстрировать гибкость относительно целей оценки и возможность многоаспектного использования разработанной методики.

Основные положения диссертации были опубликованы в следующих работах

1 Архангельская Л.Ю., Изотова Т.Г. К вопросу о моделировании поведения предприятий в российской экономике // Известия вузов. Геодезия и аэрофотосъемка. - 2004.- Специальный выпуск. - С.114-122.

2 Архангельская Л.Ю., Изотова Т.Г. К вопросу о современных подходах к оценке эффективности деятельности хозяйствующих субъектов // Известия вузов. Геодезия и аэрофотосъемка. – 2005. – №5. – С.156-169.

3 Архангельская Л.Ю., Изотова Т.Г. Современные тенденции в оценке эффективности деятельности хозяйствующих субъектов // Известия вузов. Геодезия и аэрофотосъемка. – 2005. – Специальный выпуск. – С. 42-50.

4 Изотова Т.Г., Архангельская Л.Ю. Микроэкономическое моделирование поведения российских предприятий с учетом особенностей их целеполагания // Стратегия развития пищевой промышленности: Труды XI Международной научно – практической конференции. Международный форум. «Ярмарка банков и инвестиционных проектов в АПК» МГУ технологий и управления. – М., 2005.- Вып. 10 (том 1).- С.37-40.

5 Изотова Т.Г. Особенности построения системы ключевых показателей эффективности (на примере малого геодезического предприятия) // Известия вузов. Геодезия и аэрофотосъемка. – 2006. – №1. – С.170-175.

6 Изотова Т.Г. Разработка методики выбора показателей оценки эффективности деятельности хозяйствующих субъектов // Известия вузов. Геодезия и аэрофотосъемка. – 2006. - №2. –С. 162-166.

7 Архангельская Л.Ю., Изотова Т.Г. Развитие и применение методики выбора системы показателей оценки эффективности деятельности хозяйствующих субъектов // Известия вузов. Геодезия и аэрофотосъемка. – 2006.– №3. – С.158-168.

8 Программа выбора показателей оценки эффективности: рег. номер 2006611982 / Изотова Т.Г. и др.; заявл. 20.04.2006; опубл. 08.06.2006 // Официальный бюл. / ФГУ ФИПС. – 2006. - №3(65). – С.194.

9 БД для программы выбора показателей оценки эффективности: рег. номер 2006620168 / Изотова Т.Г. и др.; заявл. 20.04.2006; опубл. 08.06.2006 // Официальный бюл. / ФГУ ФИПС. – 2006. - №3(65). – С.280.

10Изотова Т.Г. Разработка методического подхода к выбору показателей оценки эффективности деятельности хозяйствующего субъекта при принятии управленческих решений. –М., 2006. – 51с. – Деп. в ВИНИТИ 06.10.06, № 1210 – В2006 // РЖ «Экономика».

|