Институт международного права и экономики им. А.С. Грибоедова

Курсовая работа

по дисциплине

“ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)”

Вариант 11

Москва

План

Исходные данные

1. Составление смет и затрат на производство

2. Расчет себестоимости единицы продукции

3. Определение точки безубыточности и построение графика рентабельности

4. Анализ характера производства.

Исходные данные

Вариант 11

| Материальные ресурсы

|

| Используемые материалы и комплектующие

|

| Материал 1

|

Норма расхода, ед.изм./ед.прод.

|

0,5

|

| Стоимость, руб./ед.изм.

|

2

|

| Материал 2

|

Норма расхода, ед.изм./ед.прод.

|

2

|

| Стоимость, руб./ед.изм.

|

1

|

| Материал 3

|

Норма расхода, ед.изм./ед.прод.

|

1

|

| Стоимость, руб./ед.изм.

|

10

|

| Комплектующее 1

|

Норма расхода, шт./ед.прод.

|

1

|

| Стоимость, руб./шт.

|

3

|

| Комплектующее 2

|

Норма расхода, шт./ед.прод.

|

2

|

| Стоимость, руб./шт.

|

10

|

| Технология изготовления

|

| Объем производства и технологические операции

|

| Планируемый объем производства, шт./г.

|

18000

|

| Операция 1

|

Технологич. трудоемкость, ч./ед.прод.

|

0,1

|

| Балансовая стоимость ед. оборуд., тыс.руб.

|

30

|

| Операция 2

|

Технологич. трудоемкость, ч./ед.прод.

|

0,2

|

| Балансовая стоимость ед. оборуд., тыс.руб.

|

50

|

| Операция 3

|

Технологич. трудоемкость, ч./ед.прод.

|

0,3

|

| Балансовая стоимость ед. оборуд., тыс.руб.

|

100

|

| Операция 4

|

Технологич. трудоемкость, ч./ед.прод.

|

0,4

|

| Балансовая стоимость ед. оборуд., тыс.руб.

|

0

|

| 1. Составление смет и затрат на производство |

| 1.1. Материальные затраты |

| 1.1.1. Основные материалы и комплектующие |

| Норма расхода, ед.изм./ед.прод.

|

Стоимость, руб./ед.изм.

|

Нмк

j

х Цмк

j

|

| Нмк

j

|

Цмкj

|

| Материал 1

|

0,5

|

2

|

1

|

| Материал 2

|

2

|

1

|

2

|

| Материал 3

|

1

|

10

|

10

|

| Комплектующее 1

|

1

|

3

|

3

|

| Комплектующее 2

|

2

|

10

|

20

|

| S

(Нмк

j

х Цмк

j

)

|

36

|

| Ктз

|

=0,05

|

| Nпл

|

=18000

|

| Smk

|

=680400

|

1.1.2. Вспомогательные материалы

Sмвсп

= Кмвсп

x

Smk

1.1.3. Топливо и энергия

Sтэ общ

= К тэ общ

x

Smk

| К тэ общ

|

=0,1

|

| Sтэ общ

|

=68040

|

Sтехнол тэ

= Ктехнол тэ

x

Smk

| Ктехнол тэ

|

=0,08

|

| Sтехнол тэ

|

=54432

|

Sост тэ

=

Sтэ общ

- Sтехнол тэ

1.1.4. Общая стоимость материальных затрат

Sm

= Smk

+ Sмвсп

+ Sтэ общ

| 1.2. Расчет опраты персонала |

| 1.2.1. Расчет численности основных рабочих |

Эффективный фонд времени одного работника

Fэфф

= (

Fk

-

F1

-

F2

-

F3

)хДсм

| Fк

|

=365

|

- Календарных дней всего

|

| F1

|

=115

|

- выходные и праздники

|

| F2

|

=28

|

- отпуска

|

| F3

|

=10

|

- невыходы

|

| Дсм

|

=8

|

- Длительность смены, часов

|

| Fэфф

|

=1696 часов

|

| Технологич. трудоемкость, ч./ед.прод.

|

| ti

|

| Операция 1

|

0,1

|

| Операция 2

|

0,2

|

| Операция 3

|

0,3

|

| Операция 4

|

0,4

|

| S

ti

|

1

|

| Nпл

|

=18000

|

| Квн

|

=0,8

|

| Rop

|

=13,26

|

| Rop

* (приним)

|

=14чел.

|

1.2.2. Расчет численности остального персонала

Rппп

= Rop

* / 0,4

| Rппп

|

=33,16 |

| Rппп

* (приним) |

=34 |

Rост

= Rop

* - Rппп

*

1.2.3. Составление штатного расписания

| NN п/п

|

Наименование

|

Кол-во единиц

|

оплата в месяц, ед. руб.

|

оплата всего в месяц, ед. руб.

|

общая оплата за год, руб.

|

| 1

|

Основной персонал - инженерно-технические рабочие

|

14

|

6000

|

84000

|

1008000

|

| 2

|

Остальной персонал в т.ч.:

|

20

|

6000

|

120000

|

1440000

|

| Служащие

|

6

|

10000

|

60000

|

720000

|

| вспомогательные производственные рабочие

|

8

|

4500

|

36000

|

432000

|

| младший обслуживающий персонал

|

3

|

4000

|

12000

|

144000

|

| охрана

|

3

|

4000

|

12000

|

144000

|

| Sзпл год ппп

|

=2448000

|

Руб.

|

| Sзпл осн

|

=1008000

|

Руб.

|

| Sзпл ост пер

|

=1440000

|

Руб.

|

1.3. Расчет отчислений от заработной платы

Sотч

зпл год ппп

= ЕСН х Sзпл год ппп

Sотч

зпл осн

= ЕСН х Sзпл осн

Sотч

зпл ост пер

= ЕСН х Sзпл ост пер

| Sотч

зпл год ппп

|

=734400

|

руб.

|

| Sотч

зпл осн

|

=302400

|

руб.

|

| Sотч

зпл ост пер

|

=432000

|

руб.

|

| 1.4. Расчет амортизационных отчислений |

| 1.4.1. Расчет числа единиц технологического оборудования |

Действительный фонд времени работы оборудования

F действ

= (

Fк

- F1

) х

Nсм

х

Д ст см

х (1-

g

)

| F

к

|

=365

|

| F1

|

=115

|

| N

см

|

=1

|

- количество смен

|

| Д ст см

|

=5

|

- длительность 1 смены

|

| g

|

=0,05

|

- плановый простой

|

| F действ

|

=1187,5

|

часов

|

| Технологич. трудоемкость, ч./ед.прод.

|

Планируемый объем производства, шт./г.

|

F действ

|

ni

=(ti

х Nпл

)/Fдейств

|

ni

*

|

| ti

|

N

пл

|

приним

|

| Операция 1

|

0,1

|

18000

|

1187,5

|

1,515789474

|

2

|

| Операция 2

|

0,2

|

18000

|

1187,5

|

3,031578947

|

4

|

| Операция 3

|

0,3

|

18000

|

1187,5

|

4,547368421

|

5

|

| Операция 4

|

0,4

|

18000

|

1187,5

|

6,063157895

|

7

|

1.4.2. Расчет стоимости активной части основных фондов

S

актчф

=

S

(Si обор

x ni

*)

| Балансовая стоимость ед. оборуд., тыс.руб.

|

ni

*

|

Si

обор

x ni

*

|

| Si

обор

|

тыс. руб.

|

| Операция 1

|

30

|

2

|

60

|

| Операция 2

|

50

|

4

|

200

|

| Операция 3

|

100

|

5

|

500

|

| Операция 4

|

0

|

7

|

0

|

| S

(Si обор

x ni

*)

|

760

|

Sоф

=

S

актчф

/ 0,5

1.4.3. Расчет величины амортизационных отчислений

Sa

= На

х Sоф

1.5. Прочие расходы

S

пр

= Кпр

х (

Sm

+ Sзпл год ппп

+ Sотч

зпл год ппп

+ Sa

)

1.6. Наименование затрат

| NN п/п

|

Наименование затрат

|

Сумма руб. в год

|

%

|

| 1.

|

Материальные затраты

|

782460

|

18,24%

|

| 1.1.

|

Основные материалы и комплектующие

|

680400

|

| 1.2.

|

Вспомогательные материалы

|

34020

|

| 1.3.

|

Топливо и энергия

|

68040

|

| 1.3.1.

|

Топливо и энергия техническое и силовая

|

54432

|

| 1.3.2.

|

Топливо и энергия общехозяйственные

|

13608

|

| 2.

|

Оплата труда

|

2448000

|

57,05%

|

| 2.1.

|

Оплата труда основных рабочих

|

1008000

|

| 2.2.

|

Оплата труда остального персонала

|

1440000

|

| 3.

|

Отчисления на социальные нужды

|

734400

|

17,12%

|

| 3.1.

|

Отчисления на социальные нужды основных рабочих

|

302400

|

| 3.2.

|

Отчисления на социальные нужды остального персонала

|

432000

|

| 4.

|

Амортизация

|

121600

|

2,83%

|

| 5.

|

Прочие затраты

|

204323

|

4,76%

|

| Всего

|

Sобщ

|

4290783

|

100,00%

|

| 2. Расчет себестоимости единицы продукции |

| 2.1. Подразделение затрат на переменные и постоянные |

| Переменные затраты

|

| NN п/п

|

Наименование затрат

|

Сумма руб. в год

|

| 1

|

Основные материалы и комплектующие

|

680400

|

| 2

|

Топливо и энергия техническое и силовая

|

54432

|

| 3

|

Оплата труда основных рабочих

|

1008000

|

| 4

|

Отчисления на социальные нужды основных рабочих

|

302400

|

| S пер

|

2045232

|

| Постоянные затраты

|

| NN п/п

|

Наименование затрат

|

Сумма руб. в год

|

| 1

|

Вспомогательные материалы

|

34020

|

| 2

|

Топливо и энергия общехозяйственные

|

13608

|

| 3

|

Оплата труда остального персонала

|

1440000

|

| 4

|

Отчисления на социальные нужды остального персонала

|

432000

|

| 5

|

Амортизация

|

121600

|

| 6

|

Прочие затраты

|

204323

|

| S пост

|

2245551

|

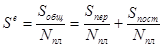

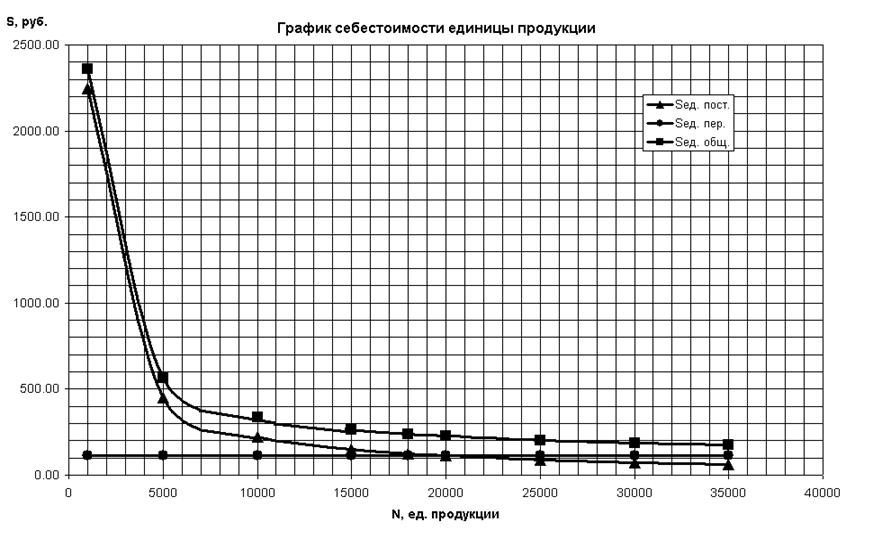

| 2.2. Расчет себестоимости единицы продукции |

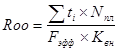

| Se

пост.

|

=124,75

|

| Se

пер.

|

=113,62

|

| Se

общ.

|

=238,38

|

| N (текущий выпуск)

|

1000

|

5000

|

10000

|

15000

|

18000

|

20000

|

25000

|

30000

|

35000

|

| Se

пост.

|

2245,55

|

449,11

|

224,56

|

149,70

|

124,75

|

112,28

|

89,82

|

74,85

|

64,15

|

| Se

пер.

|

113,62

|

113,62

|

113,62

|

113,62

|

113,62

|

113,62

|

113,62

|

113,62

|

113,62

|

| Se

общ.

|

2359,18

|

562,73

|

338,18

|

263,33

|

238,38

|

225,90

|

203,45

|

188,48

|

177,78

|

2.3. Построение графика себестоимости единицы продукции

| 3. Определение точки безубыточности и построение графика рентабельности |

| 3.1. Расчет прибыли, цены и выручки |

Прибыль: П=

R

x

Sобщ

Цена за единицу: Це

пл

= П/

Nпл

+

Se

общ.

Выручка:

Q= Це

пл

x

Se

общ.

| R

|

=30%

|

(рентабельность)

|

| П

|

=1287234,90

|

руб.

|

| Nпл

|

=18000

|

ед.

|

| Цe

пл

|

=309,89

|

руб.

|

| Qпл

|

=5578017,90

|

руб.

|

3.2. Построение графика

| N (текущий выпуск) |

0 |

5000 |

10000 |

15000 |

18000 |

20000 |

25000 |

30000 |

35000 |

| Sпост

|

2245551 |

2245551 |

2245551 |

2245551 |

2245551 |

2245551 |

2245551 |

2245551 |

2245551 |

| Sпер

|

0 |

568120 |

1136240 |

1704360 |

2045232 |

2272480 |

2840600 |

3408720 |

3976840 |

| Sобщ

|

2245551 |

2813671 |

3381791 |

3949911 |

4290783 |

4518031 |

5086151 |

5654271 |

6222391 |

| Цe

|

309,89 |

309,89 |

309,89 |

309,89 |

309,89 |

309,89 |

309,89 |

309,89 |

309,89 |

| Q |

0 |

1549449 |

3098898 |

4648348 |

5578018 |

6197798 |

7747247 |

9296697 |

10846146 |

4. Анализ характера производства.

На основании ниже приведенной таблицы можно сделать вывод, что производство является трудоемким. Оплата труда составляет 57,05% от общего объема затрат, а вместе с отчислениями на социальные нужды – 74,27%. Скорее всего это связано с тем, что уровень заработной платы соответствует 2002 году, а материальные затраты 1999 – 2000 гг. Следовательно, целесообразно понизить уровень заработной платы. Для повышения эффективности производства и снижения затрат можно рекомендовать использовать незадействованное производственное оборудование для выпуска какой-либо дополнительной продукции. Наличие неиспользуемых основных средств получилось из-за округления количества станков в большую сторону. Также целесообразно обратить внимание на относительно низкий коэффициент выполнения норм. Его необходимо повысить для снижения затрат и повышения эффективности производства, путем установления премиальных основным рабочим. Оптимальная форма оплаты труда для основных рабочих – сдельная.

Реклама

Так как

N

кр

меньше чем

N

пл

, то можно сделать вывод о том, что производство будет прибыльным при условии выполнения плана по реализации продукции. В увеличении объемов выпуска продукции нет необходимости.

|

| NN п/п

|

Наименование затрат

|

Сумма руб. в год

|

%

|

| 1.

|

Материальные затраты

|

782460

|

18,24%

|

| 2.

|

Оплата труда

|

2448000

|

57,05%

|

| 3.

|

Отчисления на социальные нужды

|

734400

|

17,12%

|

| 4.

|

Амортизация

|

121600

|

2,83%

|

| 5.

|

Прочие затраты

|

204323

|

4,76%

|

| Всего

|

Sобщ

|

4290783

|

100,00%

|

|