Курсовой проект

по предмету страховое дело

На тему: «Накопительные виды страхования:

состояние и перспективы

»

Содержание

1. Введение................................................................................................3

2. Накопительное страхование................................................................5

3. Виды накопительного страхования....................................................7

3.1. Смешанное страхование..............................................................7

3.2. Страхование «к сроку»................................................................11

3.3. Непенсионное пожизненное страхование.................................12

3.4.Пенсионное страхование.............................................................13

4. Принципы построения накопительной системы.............................14

5. Чем страховые компании лучше, чем банки....................................16

6. Пример накопительной системы страхования.................................20

7. Философия накопления......................................................................23

8. Пример накопительного страхования для детей..............................24

9. Перспективы рынка накопительного страхования в России..........25

10. Заключение.........................................................................................29

11. Список использованной литературы................................................30

Введение

Процесс старения населения принципиально меняет демографическую структуру населения в мире и социально-экономический баланс между поколениями. Этот процесс ставит вопрос о формах социальной поддержки пожилого населения и предъявляет новые требования к пенсионным системам.

Старение населения на фоне сокращения численности трудоспособных возрастов делает традиционные распределительные пенсионные системы в будущем очень затратными и увеличивает нагрузку на работающее население. Это также порождает целый ряд проблем, в числе которых:

- высокие и растущие ставки налога (которые обусловлены увеличением продолжительности жизни и доли населения пенсионного возраста) на фонд оплаты труда для финансирования распределительной системы, что может привести к росту безработицы;

- уклонение от уплаты налога и «бегство» в неформальный сектор, где производительность ниже;

- неверное размещение государственных ресурсов, так как дефицитные налоговые доходы идут на выплату пенсий, а не на развитие образования, здравоохранения или инфраструктуры;

- непрозрачные трансферты между поколениями (нередко в пользу групп с более высоким доходом);

- а также увеличение крупного скрытого государственного пенсионного долга (под скрытым государственным пенсионным долгом понимается приведенная ценность накопленных прав пенсионеров и работников), из-за чего пенсионная система теряет финансовое равновесие.

Все эти проблемы проявляются не во всех странах с распределительной системой пенсионного обеспечения, однако имеют место в большинстве как развивающихся, так и развитых стран. Это указывает на неслучайный характер таких проблем, кроющихся в самой природе экономики и стратегии традиционных схем с установленными выплатами.

Реклама

В растущих экономиках государственные солидарные системы являются источником больших политических конфликтов и популистских обещаний. Поэтому правительства многих стран пытаются ограничить роль государственных распределительных систем и повысить ответственность самих работников в пенсионном обеспечении, поощряя частные пенсионные сбережения.

Далее, в своей курсовой работе, я рассмотрю основные принципы построения накопительной системы страхования и выделю основные свойства данной системы, на которые необходимо обратить внимание при внедрении этих схем.

Накопительное страхование

"В Западной Европе, США и Японии около 90 % населения имеют полисы накопительного страхования жизни. Страховые компании в России также проявляют к этому виду страхования интерес, хотя и не столь большой: только 10 % от общего числа страховых организаций занимаются накопительным страхованием. Наиболее преуспели на этом рынке такие компании, как «AIG Россия», «Росгосстрах», «Нефтеполис», «Альянс» и др.

В России достаточно и объективных, и субъективных факторов, тормозящих развитие столь популярного на Западе вида страхования. Это и особенности налогового законодательства, и экономические факторы, определяющие платежеспособность населения, и уровень инфляции, и уровень ВВП на душу населения, и демография, и распределение доходов в обществе.

Главный вопрос, который волнует всех потенциальных страхователей этого долгосрочного вида страхования: «Куда страховщик будет вкладывать мои деньги?». Во-первых, страховая компания может использовать полученные средства на свое развитие, и по наступлении страхового случая выдавать клиенту деньги из своих фондов. Во-вторых, страховщик может вкладывать суммы страховых взносов в банки, кредитные и иные организации. Тогда полученные страховщиком проценты обеспечат и его прибыль, и прибыль клиента.

Накопительное страхование жизни очень популярно за рубежом. Дело в том, что страховка и инвестиционные вклады за рубежом нашли свое единое воплощение в инвестиционном полисе.

Европейские страховые компании стали предлагать инвестиционные полисы начиная с 1950-х гг. До этого прибыль страхователя формировалась только из прибыли, полученной страховой компанией от своей деятельности. Инвестиционные полисы позволили напрямую связать размеры страховых выплат с инвестиционной доходностью компаний. Величина страховой суммы таких полисов выражается не в денежных единицах, а в количестве условных единиц – юнитов(units), единичных паев или устанавливается с применением инструментов фондового рынка. В Западной Европе доля инвестиционных полисов достигла максимума в 2000 г. и составила почти 45 % от всех премий по страхованию жизни. Сейчас уровень продаж полисов прямо пропорционален росту биржевых индексов.

Реклама

Главное отличие инвестиционных полисов от обычных страховых, т. е. полисов с участием в прибыли, заключается в том, что в инвестиционных полисах доходность связана только с одним инвестиционным направлением: фондом определенных акций или облигаций, каким-либо биржевым индексом, фондом недвижимости и т. п. По договорам с участием в прибыли начисляемый процент или бонус определяются доходностью всей деятельности страховой компании.

В настоящее время за рубежом продаются инвестиционные полисы в основном трех видов:

1) unit-linked – связанные с паями (units) в паевых инвестиционных фондах;

2) index-linked – связанные с определенными фондовыми индексами;

3) equity-linked – связанные с курсом определенных акций.

Система «unit-linked» по смешанному страхованию жизни получила наибольшее распространение в Западной Европе. Инвестиционный риск лег на страхователя, поскольку именно страхователь выбирает фонд для инвестирования страховых премий.

В отечественном бизнесе инвестиционные полисы пока не нашли своего места. Паевые инвестиционные фонды и страховые компании – для нас вещи абсолютно разные. Обеспечение информированности населения, особенно в отношении инвестиционной прозрачности страхования жизни, могло бы стать первым шагом на пути формирования спроса на страховые услуги накопительного характера." [1]

Виды накопительного страхования

Накопительное страхование в строгом смысле является особым видом страхования жизни. Оно выполняет две функции: во-первых, функцию сбережения и накопления средств; во-вторых, защитную функцию. Сбережение и накопление средств происходит по тому же принципу, что и на условиях банковского вклада. Защита означает, что при наступлении определенного события (потере трудоспособности, инвалидности, смерти, достижении возраста 80 лет и т. п.) вы сможете быть уверены в своем источнике дохода.

В советское время подобные полисы накопительного страхования имели более половины семей. «Госстрах» предлагал программы по страхованию к определенному событию, например к свадьбе, в основе которых лежал накопительный принцип. Человек в течение определенного периода перечислял в страховую компанию взносы, а к установленному сроку (свадьбе) получал деньги.

Всего существует четыре разновидности накопительного страхования:

1) смешанное (или комбинированное) страхование;

2) страхование к сроку (В советское время страхование «к сроку» было самым распространенным в нашей стране);

3) пожизненное страхование;

4) пенсионное страхование (не путать с государственным пенсионным страхованием).

Далее я рассмотрю все эти виды накопительного страхования более подробно.

Смешанное страхование

"По договору смешанного страхования с определенной периодичностью страхователь уплачивает взносы, установленные в договоре. В течение всего срока действия полиса к общей сумме взносов прибавляются проценты. Когда установленный в договоре срок истекает, страхователю выплачиваются и полная страховая сумма, и проценты. Страховым случаем по данному виду страхования является дожитие,т. е. если страхователь доживает до указанного в договоре срока, он получает деньги. Страховой случай включает в себя две составляющие: наступление определенной даты и нахождение «в добром здравии» застрахованного лица.

Смешанное страхование объединяет в себе и страхование на случай смерти, и страхование на дожитие, о которых пойдет речь ниже. Преимущество такого страхования по сравнению с банковским депозитом состоит в том, что вместе с инвестиционными возможностями полис гарантирует и страховую защиту. Дополнительная защита от других рисков,помимо смерти, например от риска потери трудоспособности, включается по желанию. Такая дополнительная защита означает, что если в течение срока действия договора клиент по каким-либо причинам становится нетрудоспособным (в результате несчастного случая, например) и больше не может уплачивать страховые взносы, то компания берет обязанность по уплате страховой премии на себя. Договор продолжает действовать, а застрахованный по завершении срока страхования получает капитал, который он желал накопить. Однако включение дополнительных услуг в договор страхования увеличит стоимость полиса.

Этот вид страхования выгоден, если в семье только один кормилец. Главным недостатком накопительного страхования считается низкий уровень доходности. Максимальные ставки процентов в банках на настоящий момент составляют около 10–11 % годовых по вкладам в рублях, а инвестиционный доход по страховым полисам выглядит менее привлекательно и составляет 2–5 %. Это объясняется тем, что такое страхование является долгосрочным вложением, рассчитанным на 10–20 лет. Оценивать доходность от инвестиций на столь длительный срок достаточно сложно. Банки же заключают договоры на меньший срок, чем страховые компании, а по истечении этого срока договор с банком можно пролонгировать, правда, иногда под более низкий процент. В отличие от банков страховые компании не меняют изначально установленную процентную ставку по договору.

Сумму накоплений по полису можно получить только по окончании срока страхования. Если клиент расторгает договор, сумма выплаты обычно оказывается значительно меньше суммы произведенных отчислений. При расторжении договора в первые два-три года после его заключения клиент может вообще ничего не получить.

Если во время действия соглашения наступила смерть застрахованного лица, то деньги не «сгорают». Наоборот, все накопленные деньги выплачиваются наследникам, которые в договоре указаны как выгодоприобретатели. В случае смерти застрахованного до окончания срока действия страховки его наследники получают также и зафиксированную в договоре сумму страхового покрытия, причем весьма существенную.

Инвалидность первой степени также означает выплату полной страховой суммы. При временной потере трудоспособности страхователь получает пособие. Все эти условия подробно оговариваются в договоре." [1]

Рассмотрим как обычно вносится оплата. Как правило, страховые компании предлагают вносить страховые взносы либо раз в год, либо раз в квартал. Клиент имеет возможность заплатить страховую премию единовременно. Но перед тем как заключить договор, страхователью необходимо реально оценить свою платежеспособность. Причём, чем выше сумма страхования, тем строже страховщик будет относиться к самому процессу. Например, при страховании на сумму 500 тыс. руб. одного медицинского заключения из поликлиники, как правило, недостаточно. Страховщик может настоять на дополнительных обследованиях профильных врачей по найденным у вас заболеваниям. Обычно страховщик сам выдает вам направления в ту или иную поликлинику, с которой у него налажено сотрудничество. Так для страховщика надежнее, а для страхователя удобнее – исключается возникновение каких-либо спорных моментов.

В дальнейшем обследования по серьезным и хроническим заболеваниям нужно будет проходить периодически. Медицинские справки необходимо обновлять: от полугода до года, в зависимости от заболеваний. В договоре это может прописываться как обязательное условие. Например, если вы страдаете сердечными приступами, то страховая компания попросит вас бывать на приеме у кардиолога, скажем, раз в полгода. В данном случае не удастся скрыть даже самые незначительные отклонения, ведь ответственность за это понесут врачи, выдавшие соответствующие справки. Если смерть наступит по причине заболевания, не указанного в заключении, страховщик вправе отказаться от выплат. Так что предельная честность в общении со страховщиком – надёжная гарантия.

С другой стороны, "существуют не менее достойные альтернативы страхованию для накопления денег. Это паевые инвестиционные фонды(ПИФы) и сберегательные счета в банках. Однако в отличие от банковских продуктов, страховые продукты оказываются дешевле для потребителя за счет уменьшения исходных сумм вклада. По сравнению с ПИФами они не предполагают риска (ведь страховая компания сама страхует свою ответственность у перестраховщика), а в сберегательных банках процент не высокий. Кроме того, для страховки не нужен первоначальный капитал, а только постоянный доход.

Клиенты страховых компаний в большей степени защищены, чем клиенты ПИФов, учитывая высокие требования закона. Через страхование клиент может получить прибыль, во много раз превышающую доход от банковского вклада и ПИФа. В отличие от банковских вкладов и ПИФов основной функцией накопительного страхования жизни является не получение быстрой прибыли, а защита финансового состояния семьи в случае потери трудоспособности или смерти." [2]

Страхование «к сроку»

“Как уже отмечалось, страхование «к сроку» в нашей стране стало привычным еще с советских времен. Обычно «срок» такого страхования – совершеннолетие ребенка или окончание ребенком школы. Сегодня наиболее актуальным представляется накопление таким образом средств на обучение. Вносить деньги по договору может как само застрахованное лицо, так и его родитель, бабушка или другое заинтересованное лицо. Страховая сумма определяется самим страхователем.

В принципе пользоваться данным видом страхования можно для накопления денег до наступления определенного времени. Допустим, если у страхователя есть цель к определённому сроку накопить на автомобиль, страховая компания рассчитает суммы ежемесячных взносов, которые необходимо будет вносить с определенной периодичностью для достижения желаемого.

От смешанного страхования страхование «к сроку» отличается лишь тем, что в случае смерти застрахованного общую сумму наследники получают только к фиксированной дате, и ни минутой раньше. То же самое происходит при потере трудоспособности и получении инвалидности: выплат приходится ждать, хотя от обязательных взносов страхователь освобождается; эту заботу берет на себя страховая компания. Таким образом, даже если страхователь не способен вносить платежи, но выполняет все условия договора, то к определенному сроку запланированную сумму он получает.

Страховых случаев в этом страховании, строго говоря, может быть только три: дожитие, смерть или потеря трудоспособности.В случае дожития необходимо просто обратиться в страховую компанию с полисом и удостоверением личности. В случае смерти указанные в договоре наследники предъявляют полис, удостоверение личности, свидетельство о смерти из органа ЗАГС, а также медицинское свидетельство. Если в договоре не указаны наследники, то придется также показать страховщику нотариально заверенное свидетельство о праве на наследство. При потере трудоспособности страхователю необходимо представить документ о признании лица нетрудоспособным или решение МСЭК о признании его инвалидом.

При страховании «к сроку» размер процента, начисляемого на вложенные деньги, не сильно отличается от банковского, поэтому есть возможность одновременно и подстраховаться от несчастного случая, и заработать на процентах." [1]

Непенсионное пожизненное страхование

"Пожизненное страхование предполагает лишь один страховой случай – смерть застрахованного лица.При этом наследникам выплачивается страховая сумма, накопленная за период действия полиса. А вот процентов здесь обычно не предусмотрено, и это лишает данный вид страхования привлекательности: инфляция делает его невыгодным.

Страховая сумма определяется самим страхователем. На тарифы, кроме страховой суммы, влияют такие факторы, как возраст застрахованного, пол, состояние здоровья, срок действия соглашения и порядок уплаты взносов. Женщины в нашей стране живут дольше, поэтому для них установлены более низкие тарифы.

Договор на любой из видов накопительного страхования может заключить любой дееспособный гражданин, достигший 18-летнего возраста. Существует и верхний возрастной предел, свой у каждой компании. При расторжении договора страхователю выплачивается прописанная выкупная сумма.

В договоре страхования и полисе обязательно указываются выгодоприобретатели на случай смерти страхователя – наследники, которым достанется страховая сумма. Для получения денег наследники предъявляют полис, удостоверение личности, свидетельство о смерти, выданное органом ЗАГС, а также медицинское свидетельство.

Пожизненное страхование с накоплением – еще одна альтернатива хранению накопленных денежных средств. Наследникам не придется идти к нотариусу за свидетельством о праве на наследство и просиживать очереди для оформления нужных бумаг: получить деньги от страховщика гораздо проще." [1]

Пенсионное страхование

"Данный вид страхования подразумевает дополнение к государственному пенсионному страхованию. Размер «второй пенсии» определяется при подписании договора по соглашению сторон. Здесь все зависит только от финансовых возможностей страхователя. В случае смерти страхователя вся сумма достается его наследникам. При потере трудоспособности и получении инвалидности страховая компания освобождает страхователя от уплаты взносов, но выплаты производятся в полном размере с фиксированной в договоре даты.

Существует две разновидности пенсионного страхования: пожизненноеи временное.Пожизненное страхование означает выплату пенсии по достижении пенсионного возраста и на протяжении всей жизни страхователя. Временное страхование означает выплаты на протяжении определенного количества времени, скажем, пяти или десяти лет.

При определении размера тарифов в пенсионном страховании учитывается срок будущих выплат – временный или пожизненный. Временная пенсия обойдется дешевле.

Большим плюсом данного вида страхования является начисление процентов на внесенную сумму. Проценты начисляются в соответствие со ставками банка, с которым работает страховая компания.

Обеспеченная старость может быть результатом, достигнутым с помощью пенсионного страхования, тем более что инфляция в отличие от государственного пенсионного страхования покрывается начисленными процентами.” [1]

Принципы построения накопительной системы

"Широкое развитие обязательного накопительного страхования началось со стран Латинской Америки. Начиная с Чили в 1981 году, затем в Аргентине, Перу, Колумбии, Мексике, Уругвае, Боливии и т. д. Пример стран Латинской Америки был подхвачен некоторыми странами Европы и Азии, среди них: Болгария, Казахстан, Польша, Россия, Хорватия, Венгрия, Латвия и Литва.

Обязательное накопительное пенсионное страхование состоит из двух этапов – этапа накопления и этапа выплат:

- накоплениями занимаются негосударственные пенсионные фонды. Этап накопления организован по схеме с установленными взносами, однако в ряде стран установлены гарантии минимальных накоплений/минимальной доходности;

- выплатой пенсии (аннуитетов) занимаются страховые компании – любые компании по страхованию жизни или специализированные аннуитетные компании. " [3]

В соответствии с правилами схемы обязательного накопительного пенсионного обеспечения, для каждого участника пенсионной системы заводится индивидуальный накопительный счет, на который заносятся его взносы и начисляемый на них инвестиционный доход. Накопление происходит фактически, потому взносы работников инвестируются с использованием финансовых рынков, а не идут на выплату текущих пенсий.

В основанной на индивидуальных счетах накопительной пенсии с установленными взносами не возникает ни дефицита, ни профицита, при условии, что:

· на этапе накопления взносов на них начисляется фактически заработанная пенсионной схемой норма доходности;

- размер пенсии рассчитывается на дату выхода на пенсию на основании остаточной продолжительности жизни пенсионера;

- на этапе выплаты пенсия индексируется исходя из фактически заработанной пенсионной схемой доходности.

Таким образом, при выполнении указанных выше условий накопительная пенсия обладает свойством долгосрочной финансовой стабильности, под которой понимается ее способность выполнять свои обязательства без привлечения дополнительных средств или повышения взносов. Это, разумеется, ни в коей мере не означает равенства суммарных годовых взносов и выплат; на начальном периоде функционирования системы выплаты вообще отсутствуют. Основные цели пенсионной реформы, достигаемые за счет введения обязательной накопительной пенсии, - это и повышение мотивации к уплате взносов, и прозрачное перераспределение, и финансовая стабильность пенсионной системы в условиях изменения демографии и экономики. Дополнительным преимуществом накопительной пенсионной системы, по мнению ее идеологов, являлось то, что пенсионные накопления могут стимулировать развитие финансовых рынков, повысить гибкость рынка труда и содействовать общему экономическому развитию.

Чем страховые компании лучше, чем банки.

"Многие специалисты по финансовому планированию считают, что страховые компании лучше для накопления денег на будущее, чем банки.

| Критерии оценки (сравнения) |

БАНК |

СТРАХОВАЯ КОМПАНИЯ |

| 1.Надежность |

+ |

+ + |

| 2.Доход / прибыль |

+ |

+ + |

| 3.Налоговые льготы |

− |

+ |

| 4.Контроль |

1 раз в год |

4 раза в год |

| 5.Страховая защита |

− |

+ |

| 6.Пенсионное обеспечение |

− |

+ |

| 7.Наследование |

− |

+ |

Теперь рассмотрим каждый из вышепредставленных пунктов более подробно:

1.Надежность

Размещение свободных денег в программу страховой компании является более надежной инвестицией, потому что капитал страховой компании перестрахован в крупных и авторитетных европейских и мировых перестраховочных компаниях- в банках этого нет.

Страховым компаниям запрещено осуществлять рискованные операции.

Банки работают в основном с деньгами клиентов, а страховые компании осуществляют долгосрочные инвестиции.

2.Доход / прибыль

Годовой процентный доход в банке и страховой компании, как правило, выше уровня годовой инфляции. Но доходность в страховой компании все же выше чем в банке.

Клиент банка получает заранее оговоренный с банком процентный доход от банковского депозита, всю остальную возможную прибыль от инвестирования клиентских денег банк оставляет себе. В страховой же компании 85% прибыли от инвестированных средств в обязательном порядке распределяется между клиентами.

К тому же, доход от долгосрочного инвестирования часто выше, чем от банковских операций с оборотным капиталом клиентов.

3.Налоговые льготы

Процентный доход, полученный в банке, облагается за рубежом налогом (приблизительно 30% ). Доходы, полученные в страховой компании (все страховые выплаты), не облагаются налогами, а зачисляются в полном обьеме на счет.

4.Контроль

Банки проходят аудиторскую проверку один раз в год. Причем, банк самостоятельно определяет свою аудиторскую компанию на каждый календарный год.

Страховые компании ежеквартально проверяются государственным страховым контрольным органом на предмет размещения денежных средств – им запрещено осуществлять рисковые операции.

5.Страховая защита

Помимо накопления средств, страховые компании страхуют жизнь своих клиентов, а также потерю трудоспособности. Ни один банк такой защиты своему клиенту не даст.

6.Пенсионное обеспечение

По окончании программы клиент страховой компании может оставить накопленные средства и заключить договор с компанией на выплату ему пожизненной пенсии.

7.Наследование

В случае смерти клиента банка, наследники могут оформить наследство на депозит не ранее, чем через 6 месяцев со дня его смерти, а также должны заплатить соответствующую пошлину (в большинстве стран, около 30% вклада).

Страховые компании выплачивают наследникам все накопленные средства ( внесенные клиентом средства плюс прибыль от инвестиций ), а также четко установленную дополнительную страховую сумму.

Наследство – это еще один привлекательный момент и разница между государственным пенсионным обеспечением и страховой накопительной программой.

Программы подбираются индивидуально, и поэтому страхователь сам выбирает удобный для себя режим накоплений.

Страховые компании могут предложить такие хорошие услуги, потому что объемы и активы у них очень большие. Они имеют достаточные резервы и могут привлекать людей более выгодными условиями, чем другие финансовые институты.

Используя страхование с накоплением, страхователь может накопить:

1.достаточную сумму для того, чтобы не нуждаться на пенсии;

2.на образование детей;

3.на приобретение квартиры;

4.на благосостояние семьи;

5.просто надежно сохранить деньги.

Что страхователь получает в результате:

1.различные варианты страховой защиты в результате несчастных случаев;

2.конфиденциальность вклада;

3.льготы по налогообложению;

4.капитализированную прибыль;

5.гарантию вклада как собственность, что означает, что все ваши деньги (вклад + проценты) можете получить только страхователь или его наследники. Все эти позиции есть существенные преимущества перед банками.

Например:

Если человек положил в банк $1000 и с ним происходит несчастный случай, то на эту $1000 он лечится. Если вдруг его не стало, то его наследники получают $1000.

А если гражданин вложил $1000 в страховую компанию, то он имеет страховую защиту сразу в $10 000 (сумма указана в качестве примера. Она зависит от общей суммы страховой программы). Если с ним что-то случается, то все расчеты ведутся от конечной суммы, то есть от $10 000. А если его не стало, то наследники получают $10 000.

Также в страховую защиту могут быть внесены дополнительные услуги:

1.смерть;

2.инвалидность;

3.освобождение от уплаты взносов в случае инвалидности;

4.рента." [8]

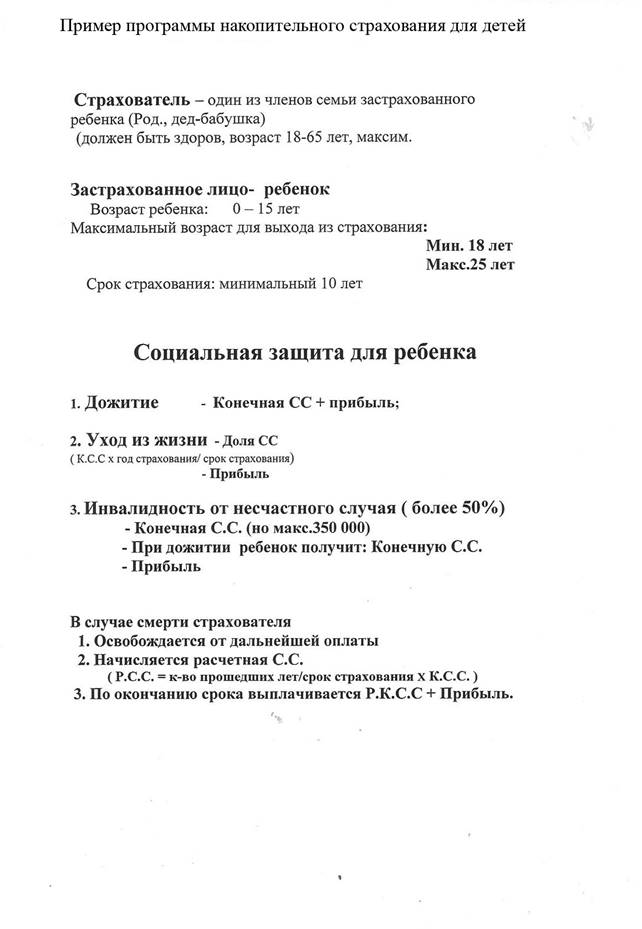

Пример накопительной системы страхования

"Сколько нужно отложить денег, чтобы безбедно жить в пенсионном возрасте?

Сколько нужно откладывать ежемесячно (ежегодно), чтобы собрать рассчитанную общую сумму? Рассмотрим на примере.

Несложные вычисления помогут в этом разобраться. Рассмотрим на следующем примере, что нужно сделать, чтобы получать ежемесячную пенсию в размере 500 долларов.

Страхователю 40 лет. У него нет никаких отложенных на пенсию средств и он решил, что пора начать думать о будущем. Он хотел бы прекратить работать через 20 лет (когда ему будет 60) и получать ежемесячно 500 долларов США.

Таким образом, его ежегодные расходы после 60ти составят:

$500 х 12 = $6,000

Следующий шаг - на сколько лет рассчитывать свои расходы?

Воспользуемся статистическими данными (www.pensionline.ru) - "в среднем люди живут на пенсии 15-20 лет." [6]

Таким образом, размер пенсионного фонда должен быть равен:

$6,000 х 20 лет = $120,000

Пойдем далее – каким образом возможно накопить такую сумму денег?

Самый известный и надежный способ - это регулярные отчисления от заработанных денег. Сколько средств нужно откладывать ежемесячно, чтобы накопить необходимую сумму?

Итак, если впереди есть 20 лет. И необходимо накопить $120,000.

Если страхователь будет накапливать деньги в надежной страховой компании, или в банке, или в пенсионном фонде, то ему не следует рассчитывать на высокие процентные ставки. 3-6% годовых, не более. Однако, если страхователь разместит свои деньги на 20 лет, то следует принять в расчет капитализацию. Ее иначе называют восьмым чудом света. При инвестировании денег на 20-30-40 лет начальная сумма теряется в сумме процентов, начисленных на капитал!

Вернемся к расчетам. Чтобы накопить $120,000 за 20 лет необходимо:

Первый вариант - положить единовременно определенную сумму на 20 лет с тем, чтобы эта сумма вместе с начисленными процентами превратилась в $120,000.

Если разместить эти деньги под 5% годовых, понадобится 45,000 долларов США. При таком инвестировании через 20 лет на счете накопится $120,000.

Второй вариант - ежегодные перечисления на свой счет определенной суммы. В этом случае необходимо откладывать при тех же условиях 4,300 долларов в год (или 358 долларов в месяц). Через 20 лет на счете накопится $120,047.

Если к 60ти годам на счёте накопится такая сумма, её можно будет забрать, и каждый месяц тратить оттуда по 500 долларов.

Но страховые компании предлагают другой вариант. Оставить эти деньги в компании и заключить с ней договор на выплату пожизненной пенсии из этих средств. В этом случае страховая компания будет платить ежемесячно даже не по 500 долларов, а больше. И не 20 лет, а ПОЖИЗНЕННО.

Если 60летний мужчина накопил $120,000 и заключает договор на выплату пожизненной пенсии, он будет получать:

$9,255 - ежегодно, или

$770 - ежемесячно.

На 270 долларов больше изначально планируемой суммы!

Женщина при тех же условиях будет получать:

$8,050 - ежегодно, или

$670 – ежемесячно." [7]

Перспективы рынка накопительного пенсионного страхования в России

По данным исследования, которое опубликовано на сайте портала www.prostrahovanie.ru в III квартале 2009 года из 7.100 опрошенных респондентов, только 19% имели полис страхования жизни. Из них более 1/3 респондентов (вне зависимости от региона проживания), имеют накопительное страхование.

На данный момент по показателю пенсионного страхования в нашей стране мы серьезно отстаем от европейских стран. В среднем, данным видом страхования пользуется около 14% из всех владельцев полисов страхования жизни. Важно заметить, что данный вид страхования получил наиболее широкое распространение в Москве и Московской области. Показатель составляет от 13 до 16% в зависимости от региональной составляющей.

Согласно статистике, по итогам 2009 года средний взнос по страхованию жизни в расчете на каждого россиянина составил 100 рублей. Для сравнения: за тот же период средний взнос жителя США по страхованию жизни достиг $2 тыс., Японии – $3 тыс., Великобритании – $5 тыс.; жители стран Центральной и Восточной Европы потратили на взносы по полисам страхования жизни от $200 до $300 (источник страховой портал Страховка.ру).

В прошлом году с рынка ушли две знаковые зарубежные компании: ING Life и «Фортис Жизнь Страхование». Важно отметить, что клиенты этих двух страховых компаний не остались у разбитого корыта. Их взяла под свое крыло страховая компания «Allianz РОСНО Жизнь». Остальные представители лайф-сегмента страхового рынка не собираются сдаваться как их иностранные коллеги, и предлагают привлекательные программы накопительного пенсионного страхования жизни с учетом всех требований клиента в период кризиса.

Следует отметить, что человек, выбирающий для себя накопительную программу, находится в выигрышных условиях и стоит перед широким спектром страховых продуктов. Более 30 серьезных крупных страховых компаний готовы предложить свои пенсионные программы.

Несмотря на все положительные моменты данного вида страхования, такой полис подойдет не всем. Разберем конкретные случаи.

Начнем со старта жизненного цикла человека. Как только у него появился доход – у него появились обязательства перед собой и финансово зависимыми от него людьми (родителями, детьми, супругой или супругом, младшими братьями и сестрами).

Первая категория (возраст 16-22 лет): студент, работающий молодой человек или работающая девушка, не обремененные узами брака. Нужна ли им накопительная пенсионная страховка? Не нужна. В этом возрасте у человека еще много других финансовых целей, нет финансово зависимых людей, невысокие доходы. Им остается более 30 лет до достижения пенсионного возраста.

Вторая категория (возраст 23-30 лет): успешные молодые профессионалы, семейные пары, разведенные. В этот период у многих уже появляются дети, в этом возрасте люди скрепляют себя узами брака. Появляются финансово зависимые иждивенцы. Это неблагозвучное слово не означает ничего плохого; оно напоминает, что теперь есть люди, которые зависят от дохода, который вы приносите в семью. Пенсионный возраст на этом жизненном этапе только появляется на горизонте. Людям, входящим в эту категорию, стоит задуматься о приобретении программы накопительного пенсионного страхования жизни (накопительный полис страхования жизни). Вам такой полис позволит без лишних усилий накопить существенный пенсионный капитал при участии в 30-летних накопительных программах с небольшими ежемесячными или ежеквартальными взносами.

Третья категория (30-40 для женщин, 30-45 для мужчин). Причины такого возрастного расслоения лежит в разном выходе на пенсию для женщин и мужчин в России. Это семейные пары, разведенные, одинокие люди и т.д. В это время, как правило, уже есть устойчивые доходы, есть масса финансовых обязательств, растут дети, до пенсионного возраста остается еще сравнительно долго. Для данной возрастной категории накопительный полис пенсионного страхования следует приобрести полис чем раньше, тем лучше. Подходя к верхней возрастной планке в 40 или 45 лет, человек приближается к той точке, после которой наступает временная отсечка эффективности накопительного полиса пенсионного страхования. Что это значит? Если взять таблицы или калькуляторы любой страховой компании жизни и сделать расчет суммы инвестирования, то получится следующая вещь: если срок накопительной программы 15 лет и выше (ваш возраст 45 лет мужчины, 40 лет женщины), то вы получаете после окончания программы (15 летняя программам) сумму всех своих взносов плюс инвестиционный доход. В случае же, если срок программы меньше 15 лет (вам уже 46 лет – мужчины или 41 год – женщины), выходит, что вы отдадите денег больше, чем получите назад. Все дело в тех страховых резервах, о которых говорилось ранее. Они не дают взносам вырасти в существенную сумму капитала. Поэтому в этот возрастной период необходимо срочно обзавестись накопительной программой для своей будущей негосударственной пенсии. И это важно сделать до наступления предельного возраста, если, конечно, страхователь не собирается выходить на пенсию в 65 или 70 лет.

Четвертая категория (40-55 лет женщины, 45-60 лет мужчины): это люди среднего возраста и предпенсионного возраста. Для этой категории людей время эффективного использования накопительных программ пенсионного страхования прошло. Они могут ими воспользоваться, но при минимальном количестве дополнительных страховых рисков, включенных в накопительную программу. У этой категории высокий шанс получить в конце срока той же 15 летней программы меньше, чем вложили в данную программу.

Примеры расчетов программ накопительного пенсионного страхования

Пример 1*

Мужчина, 25 лет, решил открыть программу пенсионного страхования для формирования личного пенсионного капитала. Ежеквартальный взнос будет равен 10 000 (рублей, долларов США, евро), срок накопления 20 лет, выплата пенсии в 45 лет.

Ему гарантирована пожизненная пенсия в размере 4 708 (рублей, долларов США, евро) в месяц, или единовременная выплата 1 014 430 (рублей, долларов США, евро) по окончании накопительного периода. Прогнозируемый фонд на начало выплаты пенсии – более 1 317 642 (рублей, долларов США, евро), а прогнозируемая пенсия – более 6 115 (рублей, долларов США, евро) в месяц. Программа не включает гарантированного периода выплат.

Пример 2*

Программу приобретает женщина 25 лет. Каждый год в течение 30 лет она делает страховой взнос в размере 1 000 долл. США. В итоге к 55 годам она получит либо гарантированную единовременную выплату в размере 42 555 долл. США, либо ежегодную пожизненную ренту в размере 2 360 долл. США – при гарантированном периоде выплаты ренты 10 лет (в этот срок рента будет выплачиваться в любом случае, чтобы ни случилось с застрахованным).

Заключение

В данной курсовой работе я рассмотрела схему накопительного страхования, его преимущества и недостатки. И пришла к выводу, что это очень выгодная система для любого человека. Каждому из нас необходима гарантия в завтрашнем дне, а государство способно обеспечить своих престарелых граждан только самым минимумом, и накопительное страхование — один из способов обеспечить себе эту уверенность.

Ведь преимущества накопительного страхования жизни очевидны: страхователь будет всегда иметь средства к существованию. Что бы с ним не случилось. Точнее, что бы не случилось с его способностью зарабатывать деньги. Заплатив небольшой, по сравнению с необходимой суммой, взнос человек имеет значительный финансовый резерв на случай потери трудоспособности. И ближе к концу активной жизни, все заплаченные взносы, да ещё и с прибылью, позволяющее сохранить покупательную способность денег, страхователь получит для дополнительного обеспечения старости.

Список используемой литературы

1. О.В. Кузнецова — Добровольное страхование, 2008

2. Б.С. Юровский Особенности Национального инвестирования 2009

3. Гинзбург А.И. Страхование. – СПб: Питер,2004.

4. Сербиновский Б.Ю., Гарькуша В.Н. Страховое право: Учебное пособие для вузов. – Ростов-на-Дону: Феникс, 2006

http://ins-consult.ru/strah/item1/item31/

6. www.pensionline.ru

7. http://www.finmarket.ru/z/anl/anlpgv.asp?id=431156

8. Кириллов К. В., Обердерфер Д. Я. Как стать богатым в России, или Чему не учат в российских школах. — СПб.: Вектор, 2008.

|