СОДЕРЖАНИЕ

Введение

1. Анализ финансового состояния АБ «Металлург»

1.1. Общая информация о деятельности банка

1.2. Анализ актива банка за период 2004-2006 год

1.3. Анализ обязательств банка за период 2004-2006 год

1.4. Анализ собственного капитала банка за период 2004-2006 год

1.5. Анализ финансовых результатов за период 2004-2006 год

Вывод

Список литературы

Приложения

ВВЕДЕНИЕ

Актуальность анализа состоит в том, что современный бизнес невозможен без риска. Риск - это оборотная сторона свободы предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны оригинальные решения и действия. Нужен постоянный творческий поиск, нужна мобильность и готовность к внедрению всех возможных технических и технологических новшеств, а это неизбежно связано с риском.

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения.

Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями. Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. Вот и банк не может работать без риска, как и не может быть полностью преодолен ни один из видов риска. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства её ликвидация, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки, будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

Реклама

По этой же причине для экономистов, банковских работников риски банков всё чаще становятся предметом обсуждения и анализа. Почему всё чаще? Это связано последствием перехода на рыночные принципы хозяйствования. Именно перестройка и вызванные с нею негативные явления (инфляция, безработица, падение производства и др.) увеличили вероятность не благоприятных последствий деятельности банка и расширили круг банковских рисков. Свою роль сыграло и несовершенство денежно-кредитной политики Национального Банка Украины.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

В тоже время данные операции опять-таки связаны с кредитными рисками, которым подвергаются банки. Поэтому особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов.

Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов.

Многие специалисты считают, что основой эффективного управления кредитами является управление портфелем. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций и тесно связано с процессом стратегического планирования банка.

Реклама

Применяемая в банке комплексная система управления рисками разработана с использованием международной банковской практики и с учетом специфики украинского окружения. Особое внимание в ней уделено анализу и управлению риском кредитного портфеля. Ответственность за качество кредитного портфеля банка возложена на Кредитный Комитет Банка.

Задача банка в целом заключается в создании и поддержании оптимального и сбалансированного кредитного портфеля путем управления кредитной деятельностью с учетом различных критериев, таких как: сектор, валюта кредита, срок погашения кредита, категории процентной ставки, суммы кредита, градация рисков, тип обеспечения, юридический статус предприятия, размер предприятия, тип проекта, географическое положение, риск связанных сторон.

Система анализа кредитного портфеля включает следующие элементы:

1. оценка качества кредитов, составляющих кредитный портфель;

2. определение структуры портфеля на основе качества кредитов и оценка этой структуры на основе изучения ее динамики;

3. определение достаточной величины резервов для покрытия убытков по кредитам на основе структуры кредитного портфеля.

Анализ портфеля включает анализ активов по срокам погашения, по степени риска, по валюте долга, анализ концентрации рисков по секторам экономики, по группам клиентов, анализ кредитования связанных лиц.

Банк поддерживает на должном уровне кредитный портфель, диверсифицированный по следующим параметрам:

1. гривна и иностранные валюты;

2. срок погашения: до 3 месяцев, до 6 месяцев, 6-12 месяцев, 1-2 года, 2 года и более;

3. вид деятельности: торговля, строительство, промышленность, энергетика, транспорт, сельское хозяйство;

4. географическое положение;

5. вид предприятия: частное предприятие, коллективное предприятие, государственное коммунальное предприятие, государственное предприятие, совместное предприятие, арендное предприятие; акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью и т.д.;

6. вид кредитного продукта;

7. суммы кредита;

8. вид залога;

9. уровень процентной ставки:

9.1. в гривне;

9.2. в долларах;

9.3. в других валютах;

10. клиент - не клиент Банка;

11. вид проекта.

Четкое управление портфелем кредитов требует постоянного наблюдения за всеми видами рисков: географическим, секторным, риском заемщика, группы заемщиков. Ежемесячно должны подготавливаться соответствующие отчеты.

Главная цель при этом – избежать избыточной концентрации кредитов посредством их диверсификации.

Руководство банка несет ответственность за определение допустимого вида и величины риска, которые он хочет и может взять. Процесс установления лимитов допустимой величины риска должен быть гибким и, что еще более важно, нацеленным на будущее. Он основывается на изучении рынка, прогнозе, анализе чувствительности, здравом суждении и опыте.

Современные концепции управления рисками, применяемые в западной банковской практике, построены на использовании статистических методов и большого объема разнообразной статистической информации, но, к сожалению, большинство из них практически неприменимо в украинских условиях, что связано с нестабильностью экономической ситуации и законодательной базы, невозможностью сопоставления данных, информационной закрытостью деятельности как банков, так и их клиентов.

По мере модификации украинскими банками своей деятельности вырабатываются новые стандарты оценки и управления рисками, а также делаются попытки применить западную практику, хотя, по моему мнению, в настоящее время более важно создать условия для возможности ее применения.

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АКЦИОНЕРНОГО БАНКА «МЕТАЛЛУРГ»

1.1. ОБЩАЯ ИНФОРМАЦИЯ О ДЕЯТЕЛЬНОСТИ БАНКА

Акционерный банка «Металлург», зарегистрирован Национальным Банком Украины 12 июля 1993 года. Банк расположен по адресу: 690006 г. Запорожье, пр. Металлургов, 30. Создан в организационно-правовой форме закрытого акционерного общества. В 2006 году Банк получил статус специализированного сберегательного банка.

Целью деятельности Банка, в соответствии с уставом, является обеспечение надлежащей прибыли акционерам и поддержка высокой стабильности Банка путём улучшения экономического состояния и благополучия клиентов банка, предоставление качественных услуг, которые отвечают высоким профессиональным стандартам и этичным принципам.

Деятельность Банка направлена на увеличение экономических показателей, которые были достигнуты в последние годы, а также на улучшение банковского обслуживания и достижения уровня при котором банковские услуги станут простыми и доступными. Эти принципы отображены в миссии Банка: «Мы помогаем жить достойно».

Выданные Национальным Банком лицензии, №69 и разрешение №69-1 позволяют осуществлять банковскую деятельность и следующие операции:

¨ приём вкладов(депозитов) от физических и юридических лиц;

¨ открытие и ведение текущих счетов клиентов банка;

¨ размещение и привлечение средств от своего имени;

¨ факторинг;

¨ лизинг:

¨ услуги по сбережению и предоставлению в аренду сейфов для хранения ценностей и документов;

¨ выпуск, покупка, продажа и обслуживание чеков, векселей и других платежных документов;

¨ выпуск банковских платёжных карточек и выполнение операций с использованием этих карточек;

¨ предоставление консультационных и информационных услуг по банковским операциям;

¨ операции с валютными ценностями;

¨ эмиссия собственных ценных бумаг;

¨ продажа и покупка ценных бумаг по поручению клиентов;

¨ выполнение операций на рынке ценных бумаг от своего имени;

¨ инвестирование в уставные фонды и акции других юридических лиц;

¨ операции по поручению клиентов и от своего имени:

a. с инструментами денежного рынка;

b. с инструментами которые базируются на обменных курсах и процентах;

c. с финансовыми фьючерсами и опционами;

¨ управление средствами и ценными бумагами по договору с юридическими и физическими лицами.

1.2. АНАЛИЗ АКТИВА БАНКА ЗА ПЕРИОД-2005-2007 года

Таблица 1.1 Анализ активов банка

| Актив |

| Показатель |

2005 |

2006 |

2007 |

Изменения (2005-2007) |

Изменение структуры |

| Сумма, тыс.грн. |

Уд. вес, % |

Сумма, тыс.грн. |

Уд. вес, % |

Сумма, тыс.грн. |

Уд. вес, % |

Абсолютное, тыс. грн. |

Относительное, % |

% |

| 1. Денежные средства и остатки в Национальном банке Украины |

23821 |

12,11% |

35834 |

12,47% |

42264 |

9,66% |

18443 |

77,42% |

-2,46% |

| 2. Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 3. Средства в других банках |

10875 |

5,53% |

15753 |

5,48% |

24528 |

5,61% |

13653 |

125,54% |

0,07% |

| 4. Ценные бумаги в тогровом потрфеле банка |

0 |

0,00% |

0 |

0,00% |

6923 |

1,58% |

6923 |

>> |

1,58% |

| 5. Ценные бумаги в портфеле банка на продажу |

8576 |

4,36% |

8024 |

2,79% |

2 |

0,00% |

-8574 |

-99,98% |

-4,36% |

| 6. Кредиты и задолженности клиентов |

129749 |

65,98% |

196414 |

68,37% |

331438 |

75,74% |

201689 |

155,45% |

9,76% |

| 7. Ценные бумаги в портфеле банка на погашение |

0 |

0,00% |

1000 |

0,35% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 8. Инвестиции в ассоциированные и дочерние компании |

1327 |

0,67% |

0 |

0,00% |

0 |

0,00% |

-1327 |

-100,00% |

-0,67% |

| 9. Основные средства и нематериальные активы |

17464 |

8,88% |

23423 |

8,15% |

25208 |

5,76% |

7744 |

44,34% |

-3,12% |

| 10. Начисленные доходы на получение |

3762 |

1,91% |

5162 |

1,80% |

5526 |

1,26% |

1764 |

46,89% |

-0,65% |

| 11. Отсроченный налоговый актив |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 12. Другие активы |

1063 |

0,54% |

1686 |

0,59% |

1712 |

0,39% |

649 |

61,05% |

-0,15% |

| 13. Долгосрочные активы, предназначенные для продажи |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 14. Всего |

196637 |

100,00% |

287296 |

100,00% |

437601 |

100,00% |

240964 |

122,54% |

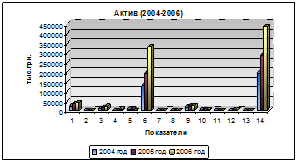

Диаграмма 1.1.Активы банка

Анализ показывает, что:

1. на начало анализируемогопериода (2005 год), сумма активов Банка составила - 196637 тыс. грн., основную часть составляли кредиты и задолженности клиентов 65,98% в относительном значении и 129749 тыс.грн. в абсолютном, также стоит отметить следующие показатели: денежные средства и остатки в Национальном Банке Украины, которые составили - 12,11%, основные средства и нематериальные активы - 8,88%, средства в других банках - 5,53% и ценные бумаги в портфеле банка на продажу - 4,36%; остальные показатели имели не значительный вес в структуре активов;

2. на конец анализируемого периода(2007 год), сумма активов составила - 437601 тыс. грн., основную часть, как и на начало периода, занимали кредиты и задолженности клиентов - 331438 тыс. грн., что относительно всей величины активов составило 75,74%, также наблюдается увеличение показателя - средства в других банках 5,61%, остальные показатели уменьшили свои доли в структуре активов: денежные средства и остатки в Национальном Банке Украины 9,66%, основные средства и нематериальные активы грн. 5,76%;

В целом, анализируя активы Банка в период с 2005 по 2007 год можно отметить следующие тенденции: величина активов с каждым годом возрастает, за анализируемый период совокупный показатель вырос на 122,54%, в абсолютном отношении рост составил с 196637 тыс.грн. до 437601 тыс.грн. Такая положительная тенденция наблюдается за счёт увеличения выданных кредитов, этот показатель вырос на 155,45% за счёт кредитования физических лиц, а также внедрения новых продуктов для юридических лиц (микрокредитов), увеличились средства, предоставляемые другим банкам на 125,54%, в структуре активов банка появились ценные бумаги, которые составили 6923тыс.грн., также стоит отметить рост других активов на 61%. В основном увеличение актива Банка происходит за счёт увеличения выданных кредитов, Банку необходимо проводить политику направленную на оптимизацию кредитного портфеля в разрезе сумм и сроков выдаваемых кредитов для уменьшения рисков ликвидности и кредитных рисков.

1.3

АНАЛИЗ ОБЯЗАТЕЛЬСТВ БАНКА ЗА ПЕРИОД-2005-2007 года

Таблица 1.2 Анализ обязательств банка

| Обязательства |

| Показатель |

2005 |

2006 |

2007 |

Изменения (2005-2007) |

Изменения структуры |

| Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Относ, % |

% |

| 1. Средства банка |

5545 |

4,69% |

1557 |

0,80% |

9558 |

2,78% |

4013 |

72,37% |

-1,91% |

| 1.1 В том числе кредиты, полученные от Национального банка Украины |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 2. Средства клиентов |

108557 |

91,88% |

181366 |

92,99% |

317812 |

92,53% |

209255 |

192,76% |

0,64% |

| 3. Депозитные сертификаты эмитированные банком |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 4. Долговые ценные бумаги эмитированные банком |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 5. Начисленные расходы к уплате |

1545 |

1,31% |

3756 |

1,93% |

8593 |

2,50% |

7048 |

456,18% |

1,19% |

| 6. Отсроченные налоговые обязательства |

1821 |

1,54% |

2934 |

1,50% |

3008 |

0,88% |

1187 |

65,18% |

-0,67% |

| 7. Другие обязательства |

678 |

0,57% |

5420 |

2,78% |

4514 |

1,31% |

3836 |

565,78% |

0,74% |

| 8. Всего |

118146 |

100,00% |

195033 |

100,00% |

343485 |

100,00% |

225339 |

190,73% |

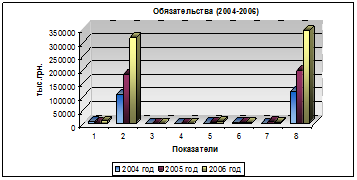

Диаграмма 1.2 Обязательства банка

Анализ показывает, что:

1. на начало анализируемого периода (2005 год), обязательства Банка составили 118146 тыс. грн. По структуре, обязательства определялись следующим образом: средства клиентов 91,88%, средства банка 4,69%, начисленные расходы и отсроченные налоговые обязательства составили 1,31% и 1,54% всех обязательств, прочие обязательства составили 0,57%;

2. на конец анализируемого периода (2007 год), структура обязательств немного изменилась: средства клиентов в общих обязательствах возросли до 92,53%, средства банка уменьшились и составляют 2,78%, вместе с тем увеличились начисленные расходы и другие обязательства, составляющие 2,5% и 1,31% соответственно.

В целом наблюдается рост обязательств Банка, за анализируемый период они выросли на 190,73%, в абсолютном отношении 225339 тыс.грн. Основное увеличение обязательств произошло за счёт привлечённых средств, что говорит о том, что с каждым годом Банк становится более стабильным и всё больше клиентов размещают свои средства в Банке, увеличение привлечённых средств наблюдается как со стороны физических лиц, так и юридических. Стоит отметить, также увеличение собственных средств Банка, они возросли на 72,37%. Вместе с тем наблюдается рост расходов и появление других обязательств, за анализируемый период они возросли на 456,18% и 567,78% соответственно.

1.4

АНАЛИЗ СОБСТВЕННОГО КАПИТАЛА БАНКА ЗА ПЕРИОД-2005-2007 года

Таблица 1.3 Анализ собственного капитала банка

| Собственный капитал |

| Показатель |

2005 |

2006 |

2007 |

Изменения (2005-2007) |

Изменение структуры |

| Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Уд. вес, % |

Сумма, тыс.грн |

Уд. вес, % |

% |

| 1. Уставной капитал |

13251 |

16,88% |

13251 |

14,36% |

13251 |

14,09% |

0 |

0,00% |

-2,80% |

| 2. Капитализированные дивиденды |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 3. Собственные акции выкупленные у акционеров |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0 |

0,00% |

0,00% |

| 4. Эмиссионные разницы |

1612 |

2,05% |

1612 |

1,75% |

1612 |

1,71% |

0 |

0,00% |

-0,34% |

| 5. Резервы и другие фонды банка |

55642 |

70,89% |

58522 |

63,43% |

69584 |

73,97% |

13942 |

25,06% |

3,08% |

| 6. Резервы переоценки, в том числе |

5105 |

6,50% |

7816 |

8,47% |

7898 |

8,40% |

2793 |

54,71% |

1,89% |

| 6.1. Резервы переоценки необоротных активов |

5105 |

100,00% |

7816 |

100,00% |

7807 |

98,85% |

2702 |

52,93% |

-1,15% |

| 6.2. Резервы переоценки ценных бумаг |

0 |

0,00% |

0 |

0,00% |

91 |

1,15% |

91 |

0,00% |

1,15% |

| 7. Нераспределенная прибыль прошлых лет |

28 |

0,04% |

10 |

0,01% |

4 |

0,00% |

-24 |

85,71% |

-0,03% |

| 8. Прибыль/Убыток отчётного периода, ожидающие подтверждения |

2853 |

3,63% |

11052 |

11,98% |

1727 |

1,84% |

-1126 |

39,47% |

-1,80% |

| 9. Всего |

78491 |

100,00% |

92263 |

100,00% |

94076 |

100,00% |

15585 |

19,86% |

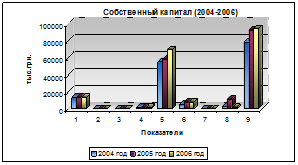

Диаграмма 1.3 Собственный капитал банка

Анализ показывает, что:

1. на начало анализируемого периода (2005 год), собственный капитал Банка составил 78491 тыс. грн. По структуре, собственный капитал имеет следующую структуру: уставной капитал 16,88%, резервы и другие фонды банка 70,89%, резервы переоценки 6,5%, эмиссионные разницы 2,05%, прибыль отчётного периода 3,63%;

2. на конец анализируемого периода (2007 год), собственный капитал банка составил 94076 тыс.грн., структура капитала практически не изменилась: уставной капитал 14,09%, резервы и другие фонды банка 73,97%, резервы переоценки 8,4%, эмиссионные разницы 1,7%, прибыль отчётного периода 1,84%.

Анализируя собственный капитал, стоит отметить, что в течение анализируемого периода его структура практически не изменилась, изменения коснулись только резервов, что объяснимо с положения увеличения кредитного портфеля банка.

1.5 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ БАНКА ЗА ПЕРИОД-2004-2006 года

Таблица 1.4 Анализ финансовых результатов банка

| Наименование статьи |

Анализируемые периоды |

Абсолютное отклонение (2005-2007) |

Темпы роста, % |

Темпы прироста, % |

| 2005 |

2006 |

2007 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1.Чистый процентный доход |

20191 |

21465 |

26482 |

6291 |

131,16 |

31,16 |

| 1.1 Процентный доход |

29160 |

34601 |

50436 |

21276 |

172,96 |

72,96 |

| 1.2 Процентные затраты |

-8969 |

-13136 |

-23954 |

-14985 |

267,08 |

167,08 |

| 2. Чистый комиссионый доход |

9807 |

11214 |

17354 |

7547 |

176,96 |

76,96 |

| 2.1 Комиссионый доход |

10340 |

11629 |

17801 |

7461 |

172,16 |

72,16 |

| 2.2 Комиссионые затраты |

-533 |

-415 |

-447 |

86 |

83,86 |

-16,14 |

| 3. Торговый доход |

1764 |

-386 |

1689 |

-75 |

95,75 |

-4,25 |

| 4. Доход ввиде дивидендов |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

| 5. Прибыль/Убыток от инвестиционных ценных бумаг |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

| 6. Доход от участия в капитале |

0 |

494 |

1105 |

1105 |

0,00 |

0,00 |

| 7. Другой доход |

284 |

32787 |

46630 |

46346 |

16419,01 |

16319,01 |

| 8. Операционный доход |

32046 |

-8422 |

-9695 |

-41741 |

-30,25 |

-130,25 |

| 9. Общие административные затраты |

-7596 |

-13374 |

-16991 |

-9395 |

223,68 |

123,68 |

| 10. Затраты на персонал |

-11419 |

-12 |

0 |

11419 |

0,00 |

0,00 |

| 11. Затраты от участия в капитале |

-8 |

-2959 |

-4205 |

-4197 |

52562,50 |

52462,50 |

| 12. Другие затраты |

-3024 |

8020 |

15739 |

18763 |

-520,47 |

-620,47 |

| 13. Прибыль от операций |

9999 |

8501 |

-9790 |

-19789 |

-97,91 |

-197,91 |

| 14. Чистые затраты от формирования резерва |

-5211 |

893 |

-1107 |

4104 |

21,24 |

-78,76 |

| 15. Прибыль до налогооблажения |

4788 |

15628 |

4842 |

54 |

101,13 |

1,13 |

| 16. Затраты на налог на прибыль |

-1935 |

4490 |

-3115 |

-1180 |

160,98 |

60,98 |

| 17. Прибыль после налогооблажения |

2853 |

11138 |

1727 |

-1126 |

60,53 |

-39,47 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 18. Непредусмотренные доходы/затраты |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

| 19. Чистая прибыль/затраты банка(грн.) |

2853 |

11138 |

1727 |

-1126 |

60,53 |

-39,47 |

| 20. Чистая прибыль на одную простую акцию(грн.) |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

| 21. Скорректированая чистая прибыль на одную простую акцию(грн.) |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

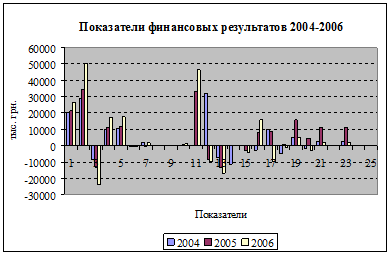

Диаграмма 1.4 Показатели финансовых результатов

Анализ показывает, что: в течение анализируемого периода (2004-2006) финансовые показатели неуклонно росли, об этом свидетельствуют возросшие показатели, такие как: чистый процентный доход, чистый комиссионный доход, другие доходы. Темпы прироста по этим показателям составили: 31,16%, 76,96% и 16319% соответственно. Возрастающие показатели прибыли, повлекли за собой увеличение затрат, основные показатели которых также возросли(темпы прироста): общие административные затраты возросли на 123,68%, затраты от участие в капитале на 52462.25%, затраты на налог на прибыль на 60,98%. Анализируя финансовые результаты, по каждому периоду, стоит отметить, что рост основных показателей, имел постоянный характер, с каждым годом Банк увеличивает свои активы, тем самым происходит рост доходов. За анализируемый период Банк увеличил количество своих отделений не только в городе Запорожья, но также и в других регионах, что также повлияло на показатели финансовых результатов.

ВЫВОД

Проведя анализ, финансового состояния акционерного банка Металлург, можно сделать следующие выводы: на протяжении периода 2004-2006 года, Банк проводил успешную политику, что в результате позволило ему увеличить свои основные финансовые показатели.

Среди главных из показателей деятельности банка - увеличение объёмов суммарных активов. За отчётный период увеличение суммарных активов достигло 122,54%, что является критерием его высокой надёжности и привлекательности для инвесторов и вкладчиков. Увеличение активов обязывает банк эффективно использовать имеющиеся активы. В отчётном периоде кредитный портфель Банка увеличился на 155,45%, также увеличились средства и остатки в НБУ на 77,42%, и средства располагаемые в других банках на 125%. Важнейшими показателями эффективной работы Банка, являются прибыльность активов и прибыльность капитала, по этим показатели также наблюдается рост: чистый процентный доход возрос на 33%, чистый комиссионный доход на 76%.

Наряду с возросшими показателями прибыльности (доходности), необходимо отметить рост обязательств и затрат. С увеличением объёма привлекаемых средств клиентов, возросли обязательства Банка на 190%, возросли резервы на 25%, а также административные затраты, затраты от участия в капитале других банков.

В целом, анализируя финансовые результаты, стоит отметить что Банк за анализируемый период не только увеличил свои активы и обязательства, но и увеличил количество своих отделений, которые представляют Банк в многих областях. Были разработаны и внедрены различные кредитные программы для физических и юридических лиц, что способствовало увеличению привлекаемых клиентов.

С большой долею уверенности можно утверждать что, стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня Правления вниз, на операционные уровни, охватывая все аспекты риска, в особенности рыночный, кредитный и риск ликвидности, операционный, юридический риски, риски, связанные с репутацией банка и с персоналом. Эта структура включает в себя само Правление в качестве конечного ответственного органа, комитеты, отдел управления рисками, а также различные отделы поддержки и контроля. Все они имеют четко определенные обязанности и порядок отчетности.

Ответственность за повседневное отслеживание риска, оценка и определение уровня риска возлагаются на специальное структурное подразделение банка. Его основной задачей является внедрение принципов управления рисками, особенно кредитного и риска ликвидности, выработка методики оценки рисков. Аналитический отдел банка призван обеспечить такое положения дел, при котором все эти риски оставались бы в рамках утвержденных лимитов, правильно бы понимались и оценивались перед проведением операций, отслеживались на постоянной основе и по ним представлялась бы отчетность руководству. В организации своей работы по управлению и контролю над банковскими рисками, аналитический отдел должен опираться на общепризнанные фундаментальные факторы, важные для создания и поддержания универсальной, эффективной системы управления риском и контроля.

Первая. Управление рисками ведется сверху вниз и исходит от людей, которые обладают полной ответственностью за ведение дел. Конечная ответственность за управление риском - на руководстве банка.

Вторая. Правление и исполнительное руководство признает существование широкого ряда типов риска и обеспечивает такое положение, при котором структура контроля, адекватно охватывала бы их все, включая и те, которые нелегко поддаются измерению, - операционный, юридический риски, риски, связанные с эксплуатацией фирмы или с ее персоналом.

Третья. Отделы обеспечения и контроля - внутренний аудит, юридический отдел, отдел информационных технологий - должны войти составной частью в общую структуру управления рисками.

Четвертая. Цели и принципы управления рисками должны быть основной, ведущей силой общей стратегии деятельности банка, их необходимо внедрять через вспомогательные операционные процедуры и методы контроля.

Информация по рыночным, кредитным рискам и риску ликвидности, поступает в аналитический отдел из каждой отдельно взятой организационной единицы и агрегируется по типу риска. Общая картина масштабов и концентрации риска, которому подвержен банк в конкретный момент времени предоставляется руководству.

После того как кредит выдан, работа по клиенту не прекращается. С одной стороны, Информационным центром анализируется информация о клиенте, которую можно почерпнуть из уже упомянутых информационных источников, а с другой, кредитный работник, отвечающий за возврат выданной ссуды, всегда имеет возможность задать любой конкретный вопрос, который может у него возникнуть в процессе сопровождения кредита, используя специально разработанный бланк запроса. Таким образом, слежение за клиентом осуществляется с двух сторон.

Крупнейшие украинские банки не в последнюю очередь обязаны своими успехами тому, что ими вовремя были приняты меры по созданию информационных подразделений, непосредственно обслуживающих все этапы кредитной работы. Стремление банков страны соответствовать мировым стандартам неизбежно заставит их и далее совершенствовать деятельность собственных информационных структур, еще активнее использовать передовые информационные технологии и теснее взаимодействовать с частными специализированными информационными агентствами и государственными органами.

В результате проведенного анализа можно вывести определенные мероприятия по снижению кредитных рисков

.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают Банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.

Источником этих рисков являются неожиданные изменения платежеспособности заемщиков, ставок процента и балансовых потоков средств. Перед Банком постоянно стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а также планированием стратегии своего развития, так как макроэкономическая ситуация в стране остается нестабильной.

В целом можно констатировать, что для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Хотя современный методический инструментарий направлен на облегчение принятия кредитных решений, он далеко не идеален и в ряде случаев может даже дезориентировать банковских специалистов. Аналогичная ситуация характерна и для самого механизма устранения рисков, также основанного на детальных расчетах, схемы которых могут содержать методологические изъяны. Рассмотрим некоторые проблемы, возникающие в подобных обстоятельствах.

Одним из классических способов минимизации кредитных рисков является внесение заемщиком залога. Однако такой путь не гарантирует успеха кредитной политике банка. Одной из причин этого является возникающая при управлении кредитными рисками рефлексивная взаимосвязь между займом и залогом. Впервые этот эффект был системно проанализирован Дж. Соросом в качестве частного случая его общей теории рефлексивности. Раскроем суть данной теории применительно к процессу управления кредитными рисками.

Между кредитом и залогом существуют прямые и обратные связи. При этом залог трактуется максимально широко- как нечто, определяющее кредитоспособность должника независимо от того, передается оно в действительности в залог или нет. В качестве залога может выступать либо собственность, либо ожидаемый в будущем приток дохода, т.е. то, что заимодавец считает обладающим ценностью. Основная сложность при определении истинной стоимости залога заключается в том, что его рыночная цена является плавающей величиной и зависит от фазы экономического цикла. Для адекватной оценки стоимости залога необходимо учитывать будущую динамику народнохозяйственной конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными институтами макроэкономических прогнозов для разработки эффективной кредитной политики.

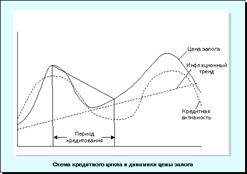

Понятно, что выдача кредита на пике кредитного цикла под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитного института (схематично это показано на рисунке). При подобных систематических ошибках в отношении платежеспособности своих клиентов банк может «лопнуть» даже при незначительных конъюнктурных спадах.

В этой связи возникает довольно сложная задача по определению кредитором срока, на который целесообразно выдавать кредит. Данный период должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает.

Рисунок 1- Схема кредитного цикла и динамики цены залога

Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью "съесть" процент за кредит, что равносильно финансовым потерям банка. Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит-залог» полностью устранить финансовые риски при кредитовании не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

1. сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих акций);

2. невозможностью точного прогнозирования периодичности кредитно-регуляторного цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

3. неопределенностью инфляционной динамики, которая зависит от мер системы государственного регулирования.

Решение проблемы неопределенности цены залога путем откровенного завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кажется естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка.

Из сказанного вытекает, что Банк при финансировании того или иного предприятия должен учитывать его «инфляционную устойчивость» путем оценки его производственных параметров, накладываемых на прогнозы инфляционных тенденций. Отсюда ясно видны проблемы, с которыми сталкивается банк:

1. сложность получения истинной информации о производственных параметрах фирмы, что отнюдь не всегда возможно в рыночных условиях;

2. сложность получения прогнозов о динамике цен на оборотные средства кредитуемой фирмы, поскольку это связано с серьезными затратами на исследование соответствующих товарных рынков.

Оценка кредитных рисков Банка в настоящее время тяготеет к определенной формализации и унификации. Так, для физических лиц часто используются балльные методы оценки кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответствующий балл в зависимости от того, к какой категории относится данный человек. Сумма баллов по всем признакам сравнивается с неким критическим значением, и в зависимости от результатов сравнения клиент признается либо кредитоспособным, либо некредитоспособным. Какие же проблемы возникают при такой процедуре отбора клиентов?

Во-первых, довольно сложно грамотно учесть все ключевые признаки клиента, так как многие из них плохо формализуемы;

во-вторых, балльные оценки признаков, как правило, достаточно субъективны. Так, мужчина и женщина получают разные баллы при оценке кредитных рисков. При этом количественные значения этих баллов формируются либо экспертным путем, либо по весьма субъективным расчетным схемам;

в-третьих, используемые в расчетах балльные оценки не являются застывшими во времени величинами, поскольку сдвиги в социально-экономических условиях приводят к изменению уровня риска каждого признака. Иными словами, система баллов должна оперативно обновляться. При этом пересчет балльной шкалы идет для каждого временного интервала с учетом специфики конкретного банка и выдаваемых им кредитов (краткосрочный, долгосрочный и т.п.);

в-четвертых, критическое значение суммы баллов, с которым сравнивается ее фактическая величина, определяется эмпирически. Никаких серьезных теоретических обоснований этой величины нет. Очевидно, что в общем случае критический порог также является «плавающей» во времени величиной и должен быть дифференцирован в зависимости от вида кредита. Любые ошибки и погрешности в определении критической величины суммы баллов могут давать принципиально неверный результат, особенно когда фактическое значение баллов лежит в окрестности критического.

Таким образом, поставить на «конвейер» выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов современных количественных тестов.

В отношении методов оценки кредитных рисков для юридических лиц актуальны те же проблемы, что и для физических. Так, при расчете вероятности банкротства фирмы аналитиками Банка используются многофакторные модели, представляющие собой процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается со своими эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйственного объекта.

Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем для физических лиц, так как для количественного соизмерения роли и «веса» совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы.

Между тем даже незначительные сдвиги в системе весовых коэффициентов могут принципиально изменить конечный результат проводимой экспертизы. Эта опасность особенно велика, если учесть, что на практике области высокой, невысокой и ничтожно малой вероятности неплатежеспособности кредитуемого объекта являются весьма узкими и близко примыкают друг к другу. Фактически любые числовые флуктуации в частных показателях заемщика могут спровоцировать его «переход» из одной зоны (например, более привлекательной) в другую (менее привлекательную).

Положение осложняется наличием «конкурирующих» количественных методов анализа платежеспособности фирмы, основанных на вычислении по данным бухгалтерского баланса специальных коэффициентов-индикаторов. Среди них - коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления платежеспособности, защищенности капитала, фондовой капитализации прибыли и т.д.

Каждый из названных коэффициентов имеет эталонное значение, с которым производится сравнение его расчетного аналога. При этом на практике эталонное значение является единым и «замороженным». Между тем, очевидно, что оно должно быть, во-первых, дифференцировано для различных отраслей, имеющих объективно различную структуру активов и пассивов, во-вторых, жестко привязано к темпам инфляции, рост которых способствует завышению отчетных коэффициентов-индикаторов. По-видимому, не будет ошибкой утверждение, что эталонные коэффициенты должны быть дифференцированы и в региональном разрезе, так как различные территории имеют далеко не одинаковые воспроизводственные условия и возможности для сбыта продукции, что сказывается на финансовых показателях их деятельности.

Наличие «конкурирующих» методик оценки платежеспособности фирмы генерирует еще одну проблему: результаты анализа по разным методикам часто дают кардинально различные результаты.

Столь явные логические коллизии на стадии оценки кредитных рисков могут не только смутить, но и полностью дезориентировать любого банкира.

В заключение хотелось бы отметить, что управление кредитными рисками требует высокой квалификации банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией.

СПИСОК ЛИТЕРАТУРЫ

1. Закон Украины «О банках и банковской деятельности» от 21.04.91г., Закон Украины «О залоге» от 2 октября 1992 г.

2. Инструкция НБУ № 368 «О утверждении инструкций о порядке регулирования деятельности банков Украины» от 28.08.2001г.

3. Положение НБУ «Про порядок формирования и использования резерва для покрытия возможных потерь по кредитам коммерческих банков», утвержденное от 29.09.98г. № 323.

4. Нестеренко Н.В. Риск-менеджмент. - Изд. ЗГИА 2006г.

5. Основы банковского дела./ Под ред. Мороза А.Н. — К.: Издательство Либра, 1994г. – 330 стр.

6. Мескон М.Х., Альберт М., Хедоури Ф. Основы медеджмента. - М: Дело, 1992г.

7. Никбахт Э., Гроппелли А. Финансы. Киев, Издательство «Основы» 1993 г. 381 стр.

8. Питер С. Роуз. Банковский менеджмент. М. «Дело» 1995г.

9. Банковский портфель – 3. - Москва, “Соминтэк”, 1995г.;

10. Барановский А. Кредитная деятельность отечественных банков.//Украина BUSINESS. – 1997г., - №23-24;

11. Синки Дж. Управление финансами в коммерческих банках. – М.: 1994г.;

12. Карогодова О.,Распутина Л. Проблема кредитування і шляхи її вирішення Банківська справа. – 1997г., №6;

13. Малкольм Д. Робби. Коммерческий кредит и контроль Украинская финансово-банковская школа в сотрудничестве с группой европейских сберегательных банков;

ПРИЛОЖЕНИЕ 1

АБ “Металлург”

Баланс

по состоянию на конец дня 31 декабря 2005 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечания |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| АКТИВЫ |

| 1 |

Денежные средства и остатки в Национальном банке Украины |

23821 |

11092 |

| 2 |

Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ |

2 |

0 |

0 |

| 3 |

Средства в других банках |

3 |

10875 |

11278 |

| 4 |

Ценные бумаги в тогрово потрфеле банка |

4 |

0 |

0 |

| 5 |

Ценные бумаги в портфеле банка на продажу |

5 |

8576 |

11030 |

| 6 |

Кредиты и задолженности клиентов |

6 |

129749 |

121085 |

| 7 |

Ценные бумаги в портфеле банка на погашение |

7 |

0 |

1035 |

| 8 |

Инвестиции в ассоциированные и дочерние компании |

8 |

1327 |

0 |

| 9 |

Основные средства и нематериальные активы |

9 |

17464 |

15116 |

| 10 |

Начисленные доходы на получение |

10 |

3762 |

3375 |

| 11 |

Другие активы |

11 |

1063 |

435 |

| 12 |

Всего активов |

196637 |

174446 |

| ОБЯЗАТЕЛЬСТВА |

| 13 |

Средства банка: |

5545 |

7392 |

| 13.1 |

В том числе кредиты, полученные от Национального банка Украины |

0 |

4240 |

| 14 |

Средства клиентов |

12 |

108557 |

89117 |

| 15 |

Депозитные сертификаты эмитированные банком |

0 |

0 |

| 16 |

Долговые ценные бумаги эмитированные банком |

13 |

0 |

0 |

| 17 |

Начисленные расходы к уплате |

14 |

1545 |

1008 |

| 18 |

Другие обязательства |

15 |

2499 |

2911 |

| 19 |

Всего обязательств |

118146 |

100428 |

| СОБСТВЕННЫЙ КАПИТАЛ |

| 20 |

Уставной капитал |

16 |

13251 |

13188 |

| 1 |

2 |

3 |

4 |

5 |

| 21 |

Капитализированные дивиденды |

0 |

0 |

| 22 |

Собственные акции выкупленные у акционеров |

0 |

(1558) |

| 23 |

Эмиссионные разницы |

1612 |

1612 |

| 24 |

Резерви и другие фонды банка |

55642 |

53368 |

| 25 |

Резервы переоценки, в том числе: |

5105 |

5133 |

| 25.1 |

Резервы переоценки необоротных активов |

5105 |

5133 |

| 25.2 |

Резервы переоценки ценных бумаг |

0 |

0 |

| 26 |

Нераспределенная прибыль прошлых лет |

28 |

514 |

| 27 |

Прибыль/Убыток отчётного периода, ожидающие подтверждения |

2853 |

1761 |

| 28 |

Всего собственного капитала |

78491 |

74018 |

| 29 |

Всего пассивов |

196637 |

174446 |

ПРИЛОЖЕНИЕ 2

АБ “Металург”

Баланс

по состоянию на конец дня 31 декабря 2006 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечания |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| АКТИВЫ |

| 10 |

Денежные средства в Национальном банке Украины и наличные средства банка |

35834 |

23821 |

| 11 |

Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ |

2 |

0 |

0 |

| 12 |

Средства в других банках |

3 |

15753 |

10875 |

| 13 |

Ценные бумаги в тогрово потрфеле банка |

4 |

0 |

0 |

| 14 |

Ценные бумаги в портфеле банка на продажу |

5 |

8024 |

8576 |

| 15 |

Кредиты и задолженности клиентов |

6 |

196414 |

129749 |

| 16 |

Ценные бумаги в портфеле банка на погашение |

7 |

1000 |

0 |

| 17 |

Инвестиции в ассоциированные и дочерние компании |

8 |

0 |

1327 |

| 1 |

Основные средства и нематериальные активы |

9 |

23423 |

17464 |

| 10 |

Начисленные доходы на получение |

10 |

5162 |

3762 |

| 11 |

Отсроченный налоговый актив |

0 |

0 |

| 12 |

Другие активы |

11 |

1686 |

1063 |

| 13 |

Всего активов |

287296 |

196637 |

| ОБЯЗАТЕЛЬСТВА |

| 14 |

Средства банка: |

1557 |

5545 |

| 14.1 |

В том числе кредиты, полученные от Национального банка Украины |

0 |

0 |

| 15 |

Средства клиентов |

12 |

181366 |

108557 |

| 16 |

Депозитные сертификаты эмитированные банком |

0 |

0 |

| 17 |

Долговые ценные бумаги эмитированные банком |

13 |

0 |

0 |

| 18 |

Начисленные расходы к уплате |

14 |

3756 |

1545 |

| 19 |

Отсроченные налоговые обязательства |

2934 |

1821 |

| 20 |

Другие обязательства |

15 |

5420 |

678 |

| 21 |

Всего обязательств |

195033 |

118146 |

| СОБСТВЕННЫЙ КАПИТАЛ |

| 22 |

Уставной капитал |

16 |

13251 |

13251 |

| 23 |

Капитализированные дивиденды |

0 |

0 |

| 1 |

2 |

3 |

4 |

5 |

| 24 |

Собственные акции выкупленные у акционеров |

0 |

0 |

| 25 |

Эмиссионные разницы |

1612 |

1612 |

| 26 |

Резерви и другие фонды банка |

58522 |

55642 |

| 27 |

Резервы переоценки, в том числе: |

7816 |

5105 |

| 27.1 |

Резервы переоценки необоротных активов |

7816 |

5105 |

| 27.2 |

Резервы переоценки ценных бумаг |

0 |

0 |

| 28 |

Нераспределенная прибыль прошлых лет |

10 |

28 |

| 29 |

Прибыль/Убыток отчётного периода, ожидающие подтверждения |

11052 |

2853 |

| 30 |

Всего собственного капитала |

92263 |

78491 |

| 31 |

Всего пассивов |

287296 |

196637 |

ПРИЛОЖЕНИЕ 3

Баланс

по состоянию на конец дня 31 декабря 2007 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечания |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| АКТИВЫ |

| 18 |

Денежные средства в Национальном банке Украины и наличные средства банка |

42264 |

35834 |

| 19 |

Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ |

2 |

0 |

0 |

| 20 |

Средства в других банках |

3 |

24528 |

15753 |

| 21 |

Ценные бумаги в тогрово потрфеле банка |

4 |

6923 |

0 |

| 22 |

Ценные бумаги в портфеле банка на продажу |

5 |

2 |

8024 |

| 23 |

Кредиты и задолженности клиентов |

6 |

331438 |

196414 |

| 24 |

Ценные бумаги в портфеле банка на погашение |

7 |

0 |

1000 |

| 25 |

Инвестиции в ассоциированные и дочерние компании |

8 |

0 |

0 |

| 26 |

Основные средства и нематериальные активы |

9 |

25208 |

23423 |

| 10 |

Начисленные доходы на получение |

10 |

5526 |

5162 |

| 11 |

Отсроченный налоговый актив |

0 |

0 |

| 12 |

Другие активы |

11 |

1712 |

1686 |

| 13 |

Долгосрочные активы, предназначенные для продажи |

12 |

0 |

0 |

| 14 |

Всего активов |

437601 |

287296 |

| ОБЯЗАТЕЛЬСТВА |

| 15 |

Средства банка: |

9598 |

1557 |

| 15.1 |

В том числе кредиты, полученные от Национального банка Украины |

0 |

0 |

| 16 |

Средства клиентов |

13 |

317812 |

181366 |

| 17 |

Депозитные сертификаты эмитированные банком |

0 |

0 |

| 18 |

Долговые ценные бумаги эмитированные банком |

14 |

0 |

0 |

| 19 |

Начисленные расходы к уплате |

15 |

8593 |

3756 |

| 20 |

Отсроченные налоговые обязательства |

3008 |

2934 |

| 21 |

Другие обязательства |

16 |

4514 |

5420 |

| 22 |

Всего обязательств |

343525 |

195033 |

| СОБСТВЕННЫЙ КАПИТАЛ |

| 23 |

Уставной капитал |

17 |

13251 |

13251 |

| 1 |

2 |

3 |

4 |

5 |

| 24 |

Капитализированные дивиденды |

0 |

0 |

| 25 |

Собственные акции выкупленные у акционеров |

0 |

0 |

| 26 |

Эмиссионные разницы |

1612 |

1612 |

| 27 |

Резерви и другие фонды банка |

69584 |

58522 |

| 28 |

Резервы переоценки, в том числе: |

7898 |

7730 |

| 28.1 |

Резервы переоценки необоротных активов |

7807 |

7816 |

| 28.2 |

Резервы переоценки ценных бумаг |

91 |

(86) |

| 29 |

Нераспределенная прибыль прошлых лет |

4 |

10 |

| 30 |

Прибыль/Убыток отчётного периода, ожидающие подтверждения |

1727 |

11138 |

| 31 |

Всего собственного капитала |

94076 |

92263 |

| 32 |

Всего пассивов |

437601 |

287296 |

ПРИЛОЖЕНИЕ 4

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2005 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечание |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Чистый процентный доход |

20191 |

19541 |

| 1.1 |

Процентный доход |

18 |

29160 |

26844 |

| 1.2 |

Процентные затраты |

19 |

(8969) |

(7303) |

| 2 |

Чистый комиссионный доход |

9807 |

8490 |

| 2.1 |

Комиссионный доход |

10340 |

9141 |

| 2.2 |

Комиссионные затраты |

(533) |

(651) |

| 3 |

Торговый доход |

20 |

1764 |

1369 |

| 4 |

Доход ввиде дивидендов |

21 |

0 |

0 |

| 5 |

Прибыль/Убыток от инвестиционных ценных бумаг |

0 |

0 |

| 6 |

Доход от участия в капитале |

0 |

0 |

| 7 |

Другой доход |

284 |

299 |

| 8 |

Операционный доход |

32046 |

29699 |

| 9 |

Общие административные затраты |

22 |

(7596) |

(5851) |

| 10 |

Затраты на персонал |

23 |

(11419) |

(11699) |

| 11 |

Затраты от участия в капитале |

(8) |

0 |

| 12 |

Другие затраты |

(3024) |

(2772) |

| 13 |

Прибыль от операций |

9999 |

9377 |

| 14 |

Чистые затраты на формирование резерва |

24 |

(5211) |

(5949) |

| 15 |

Прибыль до налогооблажения |

4788 |

3428 |

| 16 |

Затраты на налог на прибыль |

25 |

(1935) |

(1667) |

| 17 |

Прибыль после налогооблажения |

2853 |

1761 |

| 18 |

Непредусмотренные доходы/затраты |

26 |

0 |

0 |

| 19 |

Чистая прибыль/затраты банка |

2853 |

1761 |

| 20 |

Чистая прибыль на одну простую акцию (грн.) |

27 |

0 |

0 |

| 21 |

Скорректированная чистая прибыль на одну простую акцию (грн.) |

27 |

0 |

0 |

ПРИЛОЖЕНИЕ 5

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2006 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечание |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Чистый процентный доход |

21465 |

20191 |

| 1.1 |

Процентный доход |

18 |

34601 |

29160 |

| 1.2 |

Процентные затраты |

19 |

(13136) |

(8969) |

| 2 |

Чистый комиссионный доход |

11214 |

9807 |

| 2.1 |

Комиссионный доход |

11629 |

10340 |

| 2.2 |

Комиссионные затраты |

(415) |

(533) |

| 3 |

Торговый доход |

20 |

(386) |

1764 |

| 4 |

Доход ввиде дивидендов |

21 |

0 |

0 |

| 5 |

Доход от участия в капитале |

0 |

0 |

| 6 |

Другой доход |

408 |

284 |

| 7 |

Всего доходов |

32701 |

32046 |

| 8 |

Общие административные затраты |

22 |

(8422) |

(7596) |

| 9 |

Затраты на персонал |

23 |

(13374) |

(11419) |

| 10 |

Затраты от участия в капитале |

(12) |

(8) |

| 11 |

Другие затраты |

(2959) |

(3024) |

| 12 |

Прибыль от операций |

7934 |

9999 |

| 13 |

Чистые затраты на формирование резерва |

24 |

7608 |

(5211) |

| 14 |

Прибыль до налогооблажения |

15542 |

4788 |

| 15 |

Затраты на налог на прибыль |

25 |

(4490) |

(1935) |

| 16 |

Прибыль после налогооблажения |

11052 |

2853 |

| 17 |

Чистая прибыль на одну простую акцию (грн.) |

26 |

0 |

0 |

| 18 |

Скорректированная чистая прибыль на одну простую акцию (грн.) |

26 |

0 |

0 |

ПРИЛОЖЕНИЕ 6

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2007 года

(тыс. грн.)

| Ряд |

Наименование статьи |

Примечание |

Отчётный год |

Предыдущий год |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Чистый процентный доход |

26482 |

21465 |

| 1.1 |

Процентный доход |

18 |

50436 |

34601 |

| 1.2 |

Процентные затраты |

19 |

(23954) |

(13136) |

| 2 |

Чистый комиссионный доход |

17354 |

11214 |

| 2.1 |

Комиссионный доход |

17801 |

11629 |

| 2.2 |

Комиссионные затраты |

(447) |

(415) |

| 3 |

Торговый доход |

20 |

1689 |

(386) |

| 4 |

Доход ввиде дивидендов |

21 |

0 |

0 |

| 5 |

Доход от участия в капитале |

0 |

0 |

| 6 |

Другой доход |

1105 |

494 |

| 7 |

Всего доходов |

46630 |

32787 |

| 8 |

Общие административные затраты |

22 |

(9695) |

(8422) |

| 9 |

Затраты на персонал |

23 |

(16991) |

(13374) |

| 10 |

Затраты от участия в капитале |

0 |

(12) |

| 11 |

Другие затраты |

(4205) |

(2959) |

| 12 |

Прибыль от операций |

15739 |

8020 |

| 13 |

Чистые затраты на формирование резерва |

24 |

(9790) |

8501 |

| 14 |

Прибыль /убытки от долгосрочных активов, предназначенных для продажи |

(1107) |

(893) |

| 15 |

Прибыль до налогооблажения |

4842 |

15628 |

| 16 |

Затраты на налог на прибыль |

25 |

(3115) |

(4490) |

| 17 |

Прибыль после налогооблажения |

1727 |

11138 |

| 18 |

Чистая прибыль/убыток от продажи долгосрочных активов, предназначенных для продажи |

27 |

0 |

0 |

| 19 |

Чистая прибыль/затраты банка |

1727 |

11138 |

| 20 |

Чистая прибыль на одну простую акцию (грн.) |

28 |

0 |

0 |

| 21 |

Скорректированная чистая прибыль на одну простую акцию (грн.) |

28 |

0 |

0 |

|