Содержание

Введение…………………………………………………………….…….....….3

Глава 1 Виды бизнеса……………………………………………………….…5

1.1 Виды легального бизнеса………………………………………………….5

1.2 Основные виды преступного бизнеса…………………………………...18

Глава 2 Издержки производства и прибыль предприятия…………..……27

2.1 Понятие, виды издержек. Прибыль предприятия………………….….27

2.2 Особенности издержек и прибыли преступного бизнеса………..……37

Заключение………………………………………………………………….…45

Список используемых источников…………………………………….…….47

Введение

"Преступность в нашей стране имеет функциональную роль, и рассматривается обществом не как антиобщественный акт, а как бизнес другим путем", писал Томас Шеллинг, ведущий американский экономист-криминолог в 60-70ые годы прошлого века. Его статья стала одной из первых научных публикаций, посвященных анализу деятельности преступности с позиций экономической теории.

По мнению автора, экономисты явно пренебрегают изучением криминального предпринимательства (типа рэкета или производства нелегальных потребительских благ). “Однако многие принципы изучения экономики и бизнеса… официального мира могут быть пригодны с соответствующей модификацией... и для изучения преступного мира, подобно тому, как многие экономические принципы, действующие в развитой конкурентной экономике, пригодны и для анализа социалистической или примитивной экономики”.

Некоторые преступные промыслы аналогичны деятельности долгосрочно действующих фирм - имеют внутреннюю организацию крупного предприятия и (что особенно важно) сознательно пытаются контролировать рынок.

Актуальность темы контрольной работы

заключается в том, что в последнее время преступный бизнес стал носить все более массовый характер, т.е. внедрился практически во все сферы общественных отношений, представляя собой угрозу национальной безопасности. Однако, если для начала и середины 90-х годов было характерно совершение общеуголовных преступлений (убийства, кражи, вымогательства и др.), то с развитием бизнеса, банковского дела, игорного бизнеса в стране преступность стала «специализироваться» и на экономических преступлениях (лжепредпринимательство, экономическая контрабанда, уклонение от налогообложения и т.д.), а также налаживание коррумпированных связей в государственных структурах.

Реклама

Цель работы

– изучить особенности функционирования преступного бизнеса, а именно издержки производства и прибыль преступного бизнеса.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть деятельность легального бизнеса; подробнее изучить виды издержек и прибыли.

2. Изучить основные виды преступного бизнеса.

3. Исследовать особенности издержек и прибыли преступного бизнеса.

Название, структура и объем курсовой работы обусловлены актуальностью и целями исследования.

При написании контрольной работы были использованы различные источники: нормативно-правовые акты, учебная литература по курсу «Экономика», «Теневая экономика».

Глава 1 Виды бизнеса

1.1 Виды легального бизнеса.

Производственное предпринимательство.

Производственным следует считать предпринимательство, основу которого составляет производство, включая как материальное, так и интеллектуальное, духовное производство. Производственное предпринимательство относится к числу самых сложных, серьезных, общественно необходимых и в то же время трудных видов бизнеса. С этим частично и связан тот факт, что к производственному предпринимательству проявляется гораздо меньшее тяготение, чем к другим видам бизнеса, быстрее и проще приносящ

им прибыль.

|

В центре производственного предпринимательства лежит изготовление, создание вещей, ценностей, благ, понимаемое в самом широком смысле слова. Главной, определяющей частью такого предпринимательства является производство продукции, товаров, работ, информации, духовных (интеллектуальных) ценностей, подлежащих последующей реализации покупателям, потребителям. В условиях производственно-предпринимательской деятельности осуществляющий ее бизнесмен призван непосредственным образом налаживать и осуществлять производство, в этом его основная функция. [1, 79с.]Чтобы изготовить продукцию, товары предпринимателю необходимы оборотные средства в виде материалов, из которых изготовляется продукция, и энергии, необходимой для обработки материалов. Кроме того, в производстве могут понадобиться полуфабрикаты, то есть готовые составные части, которые будут использоваться при изготовлении товара (например, гвозди, шурупы, пуговицы, рукоятки, подошвы, электродвигатели). Все эти ресурсы обозначены на рисунке буквой М. Для получения необходимых материалов придется приобрести их у собственников оборотных средств, заплатив им деньги в сумме Дм, зависящей от количества материалов и их цены.

Далее для производства нужны основные средства (ОС) в виде рабочих помещений, машин, оборудования, инструментов, приборов. Если у предпринимателя таковых нет, то надо их приобрести или хотя бы арендовать на время. За требуемые для производства средства ОС придется уплатить их собственникам денежную сумму До, зависящую от вида и количества потребных для производства основных средств и цен на них. При аренде основных средств оплата будет зависеть также от срока их использования.

Реклама

Конечно, приобретаемые предпринимателем основные средства служат ему в течение длительного времени, поэтому стоимость их покупки неправомерно считать равной расходам предпринимателя на производство одной партии товаров. С другой стороны, наличие у предпринимателя собственных основных средств не должно восприниматься как отсутствие расходов, связанных с использованием основных средств. Расходы предпринимателя До, обусловленные использованием основных средств, принимают равными сумме денег, необходимых для компенсации износа этих средств в течение времени производства данной партии товаров или проведения данной бизнес-операции. Эту величину экономисты называют амортизацией основных средств.

Производство требует привлечения предпринимателем рабочей силы (PC). Чаще всего это наемные работники, труд которых подлежит оплате, зависящей от количества нанимаемых работников, величины заработной платы и рабочего времени, в течение которого производился предпринимательский товар. Расходы на оплату труда обозначены на рис. 1 буквой Др.

В эти расходы следует включать и заработную плату самого предпринимателя. Любые затраты ресурсов на предпринимательскую деятельность входят в издержки производства и должны оплачиваться обладателю, собственнику ресурсов. В данном случае предприниматель затрачивает свой труд и должен получать за это оплату из выручки за продажу товара.[1, 103с.]

Наряду с указанными расходами ресурсов в процессе производственного предпринимательства имеют мес

то и другие расходы, в частности, на приобретение информации, на хранение и транспортирование материалов и готовой продукции, на ремонт оборудования и помещений, на услуги связи и многие другие. Производственное предпринимательство завершается выпуском товара Т, который продается предпринимателем либо непосредственно потребителю, либо торговым организациям. В результате предприниматель получает выручку от продажи товара Дт, зависящую от объема производства, продажи и цены товара, по которой он продан.

Задача предпринимателя состоит в том, чтобы производство окупилось, то есть доход Дт превысил расходы Дм, До, Др, дополнительные расходы и налоги.

Производственное предпринимательство чаще всего связано с необходимостью создания юридически оформленного предприятия, фирмы. Для него требуется наличие земельных участков, производственных площадей, помещений, всех тех факторов и ресурсов, о которых упоминалось при рассмотрении схемы производственного предпринимательства. Потребность в столь многообразных факторах, условиях, многие из которых труднодоступны, служит сдерживающим началом в осуществлении производственного бизнеса в России. Есть, конечно, и другие обстоятельства, препятствующие росту производственного предпринимательства, в частности, отсутствие внутренних побудителей и слабый уровень квалификации начинающих бизнесменов, боязнь сложностей, низкая престижность производственной деятельности, наличие более доступных и легких источников дохода.

Коммерческое предпринимательство.

Коммерческое предпринимательство характеризуется, прежде всего, тем, что определяющую роль в нем играют товарно-денежные, торгово-обменные операции.

В течение многих лет в стране господствовала государственная монополия не только на внешнюю, но и в значительной степени на внутреннюю торговлю. Граждане могли свободно продавать только продукцию собственного хозяйства и личные вещи, да и то с ограничениями, только на колхозных рынках и "барахолках". Кое-какими правами торговать обладали колхозы, промкооперация и потребкооперация, которые, по существу, были полугосударственными. Так что любая негосударственная торговля, как минимум, бралась под подозрение, а то и просто преследовалась. Коммерсант, занимающийся куплей-продажей не от лица государства, считался, по сути, преступником и клеймился позорной кличкой "спекулянт".[2, 74с.]

Естественно, что устранение дефицитов, приватизация торговли, развитие частного предпринимательства конечно способствовало преодолению консервативных отношений к коммерческому делу.

Общая схема коммерческо-предпринимательской деятельности во многом аналогична изложенной выше схеме производственно предпринимательской деятельности. Отличие состоит в том, что в коммерческом предпринимательстве нет необходимости обеспечения производственными ресурсами, связанными с выпуском продукции, приобретаемые предпринимателем материальные ресурсы покупаются им в виде готового товара, который затем реализуется потребителю. Так что из схемы выпадает блок производства, который заменяется блоком получения товара. Что же касается отношений предпринимателя с покупателем, то они сохраняют общий характер и для производственной и для коммерческой деятельности, и в том и в другом случае предпринимателю надо сбыть свой товар.

Обрисуем в общих чертах содержание и этапы осуществления коммерческой сделки на примере купли-продажи определенного товара.

Прежде всего, следует выбрать вид товара (услуги) для осуществления коммерции. Естественно, что при этом учитываются два основных требования:

— реализационная цена товара должны быть ощутимо выше покупной цены;

— должен быть достаточный спрос на данный вид товара, чтобы реализовать его в намечаемом масштабе сделки.

Таким образом, коммерческой сделке должен предшествовать маркетинговый анализ рынка, в результате которого прогнозируется объем закупки и продажи товара, цена покупки и цена реализации товара. Если предварительный анализ и прогноз свидетельствуют в пользу коммерческой сделки, предприниматель прорабатывает бизнес-план предпринимательской деятельности, включающий программу действий по осуществлению сделки, расчет затрат и результатов.

В соответствии с общей схемой коммерческо-предпринимательской деятельности программа коммерческой сделки включает:

— найм работников для выполнения операций закупки, транспортирования, продажи товара, проведения рекламной работы, оформление необходимых документов, осуществление других торгово-посреднических услуг;

— приобретение, закупку товара для последующей продажи; — найм помещений, складов, баз, торговых точек, необходимых для хранения и реализации товара;

— получение и оплату услуг сторонних организаций и лиц, не участвующих непосредственным образом в коммерческой сделке, но предоставляющих свои платные услуги для ее осуществления и выполняющих посреднические функции;

— привлечение денежных средств в кредит для финансирования сделки и последующий возврат кредита с процентами;

— получение или приобретение необходимой информации, требуемой для расчета, планирования, оформления, регулирования сделки;

— реализацию товаров покупателю и получение выручки; — регистрацию сделки, выплату налогов и платежей государственным и местным финансовым органам. [2, 85с.]

Денежные расходы (затраты) на проведение коммерческой сделки к определенному моменту времени складываются из расходов на приобретение товара, на найм работников, на аренду помещений, складов, на оплату услуг сторонних организаций и лиц, на приобретение информации, выплату части процентов за кредит. Кроме того, в затраты следует включать, как уже отмечалось при описании производственного предпринимательства, внутренние издержки вследствие вовлечения в сделку собственных средств предпринимателя (износ собственного имущества, расходных материалов и рабочей силы).

Денежные затраты на приобретение товара (Дт) определяются путем умножения объема его закупки в физическом исчислении (Т) (штуки, килограммы, метры и т.д.) на отпускную цену физической единицы товара (Цо). Если товар закупается (n) партиями с разной ценой, то затраты определяются путем суммирования:

Дт = Т1Цо1+ Т2Цо2+…+ ТоЦon

Денежные поступления предпринимателя складываются из выручки за реализованный товар.

Денежная выручка от реализации товара устанавливается путем умножения объема продаж к данному моменту времени (Tв) в физическом исчислении (штуки, килограммы, квадратные метры и т.д.) на продажную цену единицы товара (Цо)- Если товар реализуется (n) партиями, то:

Дв = Т1Ц1 + Т1Ц2 +…+ ТnЦn

Для нормального финансового обеспечения коммерческого предпринимательства в течение всего периода сделки выручка должна превышать затраты, то есть сумма поступлений должна превышать сумму затрат. Если денежных средств предпринимателя недостаточно для опережающей закупки товаров, он вынужден прибегать к кредиту, а в отдельных ситуациях и к залогу.

В итоге завершения коммерческой сделки предприниматель должен получить валовую прибыль.

Как уже указывалось выше, остаточная прибыль равна валовой прибыли за вычетом остального процента за кредит, суммы кредита, налогов, отчислений, других неизбежных выплат из прибыли. При расчете суммы налогов следует принимать во внимание более высокие ставки отчислений от прибыли при посреднической деятельности.

Финансовое предпринимательство.

К числу особых видов коммерческого предпринимательства относится финансовое (финансово-кредитное), где объектом купли-продажи является весьма специфический товар — деньги, валюта, ценные бумаги. В условиях данного вида предпринимательства деньги и ценные бумаги служат основным объектом товарно-денежных отношений, превращая их в денежно-денежные, валютно-денежные. По сути мы имеем дело с продажей одних денег за другие в прямой или косвенной форме.

Одновременно с выявлением потенциального покупателя денег, валюты; ценных бумаг финансовый предприниматель устанавливает источник их получения. Первичным обладателем "финансового товара" может быть сам предприниматель, если им заранее накоплены деньги, валюта, ценные бумаги. В этом сравнительно редком для наших условий случае предприниматель выступает в роли продавца ценных бумаг или ростовщика, предоставляющего ценные бумаги (деньги, валюту и др.) потребителю взаймы за определенную плату или под определенный процент. [3, 98с.]

Предприниматель может выступать в роли производителя ценных бумаг, когда предприниматель официально в юридически оформленном порядке "выпускает", а точнее осуществляет эмиссию таких ценных бумаг, как собственные акции, облигации, кредитные билеты, коммерческие ценные бумаги (денежные обязательства, векселя). Эти ценные бумаги предприниматель продает, размещает при определенных условиях и обязательствах в качестве "финансового товара", в чем и заключена суть его предпринимательской деятельности. Подобная форма финансового предпринимательства пригодна в основном для предпринимателей-предприятий, а не отдельных граждан. В будущем она может получить широкое распространение и в нашей стране, где сейчас эта форма еще только прививается и скована действующими правилами и нормами.

Более типичный вид финансовой сделки состоит в том, что предприниматель сам выступает в роли первичного покупателя. Покупая деньги, валюту, ценные бумаги, а затем, продавая их другому покупателю по более высокой цене, предприниматель получает выгоду (доход, прибыль). Если у предпринимателя нет наличных денег для покупки ценных бумаг, он либо осуществляет покупку в кредит, либо обращается к банкирам — обладателям свободных кредитных денежных ресурсов, чтобы получить у них взаймы (в кредит) сумму недостающих ему денежных средств для покупки ценных бумаг. В последующем предпринимателю придется вернуть долг в сумме, превышающей кредит на величину кредитного процента. Так что, по существу, между финансовым предпринимателем и обладателем свободных кредитных денежных ресурсов возникает дополнительная относительно самостоятельная финансовая сделка.

Финансовое предпринимательство требует получения информации из ряда источников. Это сведения о потенциальных покупателях денег, валюты, ценных бумаг, о курсах валюты, о кредитном проценте, об условиях осуществления финансово-кредитных операций и порядке их оформления, об источниках ресурсов, необходимых предпринимателю. Если такая информация у самого предпринимателя отсутствует, он вынужден получать ее из внешнего источника и платить за это денежное вознаграждение.

В случае, когда у финансового предпринимателя нет собственных служебных помещений, конторского оборудования, средств вычислительной и организационной техники, необходимых для проведения и оформления финансовых сделок, ему приходится арендовать их на определенный период и платить за это арендную плату.

В ходе финансового предпринимательства приходится прибегать к услугам сторонних организаций и лиц-посредников, которые зачастую сами являются предпринимателями, осуществляющими посредническую деятельность. Речь идет о получении транспортных, аудиторских, юридических услуг, без которых не происходит практически ни одна финансовая сделка. В условиях, когда сам предприниматель не обладает собственными внутренними возможностями обслуживания сделки или ему просто выгоднее прибегнуть к внешней помощи, он приобретает услуги.

Как и другие виды предпринимательства, финансовые сделки обычно нуждаются как в привлечении ряда категорий наемных работников со стороны, так и в найме постоянных служащих. В качестве таких работников выступают юристы, экономисты, бухгалтеры, брокеры, дилеры, маклеры, рассыльные, работники рекламы. Они и становятся либо наемными служащими, либо сторонними лицами, оказывающими предпринимателю услуги за определенную плату. Если финансовый предприниматель создает свою организацию, становится официальным юридическим лицом и включает указанных выше работников в свой штат, то они могут стать участниками предпринимательской деятельности — агентами коллективного предпринимательства.

Основная, завершающая часть финансовой сделки — продажа денег, валюты, ценных бумаг покупателю, в лице конечного потребителя, либо другого предпринимателя, занимающегося перепродажей (дальнейшей продажей). В итоге предприниматель получает денежную выручку, которая должна быть достаточной для покрытия всех расходов и получения прибыли.

Как и любой другой вид предпринимательской деятельности, финансовое предпринимательство облагается налогами, и предприниматель обязан отчислять определенную долю прибыли (дохода) в государственный и местный бюджеты в виде денежных отчислений и налоговых платежей.

Посредничество.

Посредничество как вид бизнеса характеризуется прежде всего тем, что посредник непосредственным образом не производит продукцию, не торгует товарами, валютой, ценными бумагами, не предоставляет деньги в кредит, но способствует осуществлению всех этих операций и заключению соответствующих сделок. Посредник чаше всего стоит между производителем, продавцом товара, с одной стороны, и покупателем, потребителем — с другой, соединяя их в единую цепь предпринимательской сделки.Рис. 2, Схема посреднического предпринимательства.

Предприниматель, вступая в контакт с производителями, обладателями товаров и услуг, необходимых потребителям, получает у них информацию и о наличии данных товаров и условиях их продажи. За получение такой информации, являющейся фактором посреднического предпринимательства, предприниматель уплачивает деньги Дф. Следует, правда, отметить, что, так как продавец товаров заинтересован в их продаже, то вполне вероятно, что он не станет брать у посредника плату за информацию о своих товарах.

Получив информацию И от продавца, посредник сообщает ее покупателю, выясняя одновременно намерение потенциального покупателя приобрести предлагаемый товар, то есть получал встречную информацию И. За получение такой информации от покупателя, являющейся фактором посреднического предпринимательства, покупатель вправе потребовать от посредника деньги Дф. Однако, так как покупатель заинтересован в приобретении товара, вряд ли он такую плату будет требовать.

Далее предприниматель сообщает продавцу информацию И о желаниях и намерениях покупателя. Круг замыкается. Теперь уже и продавец, и покупатель обладают взаимной информацией, сведениями, достаточными, чтобы заключить сделку купли-продажи.

Если купля-продажа состоялась, то посредник вправе получить денежное вознаграждение Дт как от продавца, так и от покупателя. Но, если сделка даже не состоялась, посредник вправе потребовать от той и другой стороны деньги Дт за предоставление кажд

ой стороне информации И.

При этом, естественно, предприниматель запросит от продавцов и покупателей за информацию сумму Дт

. большую, чем сумма Дф, которую, возможно, платил за информацию он сам. Так что в данной ситуации предприниматель становится коммерсантом, перепродающим информацию о продаже и покупке товаров обеим заинтересованным сторонам.

В российской экономической среде посредничество часто осуждается, как ненужное. Посредника считают “третьим лишним”. Само посредничество клеймится позорным словом “сводничество”. Между тем, в мире бизнеса не обойтись без посредников, они ускоряют и облегчают не только процессы купли-продажи, но и экономические процессы обращения товаров, услуг, денег в целом. [1, 176с.]

Предоставление информации правомерно считать услугой. С этих позиций посредничество можно относить к бизнесу услуг. Оказание услуги двум заинтересованным в ней сторонам состоит в данном случае в удовлетворении их взаимного желания вступить в контакт, чего они не могут, не с

пособны сделать без посредника.

Обычно посредник - это брокер, маклер, торговый агент или просто побочный участник сделки, способствующий тому, чтобы увязать, связать между собой отдельные звенья, соединить лиц, так или иначе причастных к данной предпринимательской сделке. Посредническая деятельность распространена во многих сферах, посредник с одинаковым успехом способен соединить не только покупателя с продавцом, но и невесту с женихом, нанимателя и наемным работником, взяткодателя с взяткополучателем.

Посредничество как вид бизнеса привлекает тем, что не надо общаться с продукцией, товарами, деньгами, валютой, а только с людьми, которые имеют дело со всеми этими ценностями, обладают ими непосредственно. Бизнесмен-посредник получает свою долю прибыли не вследствие проведения им сделок купли-продажи, а за то, что он отыскал и свел нужных людей, выполнив тем самым посреднические услуги. Несомненно, что деятельность посредника носит вспомогательный, подсобный характер, но она во многом способствует ускорению и успешному проведению предпринимательских сделок.

Страховое предпринимательство.

К предпринимательству имеют непосредственное отношение такие формы как имущественное страхование, личное страхование жизни и здоровья и страхование риска, ответственности. В связи с переходом к рыночным отношениям в России зародился страховой рынок, на котором покупаются и продаются особые услуги в виде страховой защиты. Вот на таком рынке и находит себе место страховое предпринимательство. Принципиальная схема страхового предпринимательства изображена на рис. 3.

Предприниматель, выступающий в качестве продавца страховых услуг (страховщик) предлагает лично или через посредников — страховых агентов приобрести такие услуги их потенциальному покупателю (страхователю). Страховая услуга, предоставляющая в данном случае предпринимательский товар, продается за плату в виде денежной суммы Дт. В обмен на деньги Дт страховщик выдает страхователю документ, страховое свидетельство в виде договора о страховании, именуемого иногда просто страховкой. Документ удостоверяет право покупателя страховой услуги или его наследников в случае потери страхователем жизни, здоровья, имущества либо не возврата ему кредита должниками получить от страховщика денежную компенсацию потерь Дк.

Предоставление страхового документа, гарантирующего компенсацию потерь, и есть страховая услуга У, которую предприниматель оказывает покупателю этой услуги. Страховая гарантия вносит в душу страхователя успокоение, удовлетворение, уверенность. А за все это надо платить предпринимателю, выступающему обычно в облике страховой компании, фирмы, общества. [2, 176с.]

Наиболее известны три вида страхования: жизни и здоровья, имущества, ответственности.

При страховании жизни и здоровья страховщик обязуется выдать страхователю определенную сумму в зависимости от потери здоровья, обусловленной несчастным случаем. При потере жизни оговоренная в договоре сумма достается наследникам страхователя.

При страховании имущества проводится его оценка и в страховом контракте устанавливается доля компенсации стоимости потерянного имущества (от, скажем, пожара, аварии или угона автомобиля) в зависимости от нанесенного ущерба.

Под страхованием ответственности понимается страхование задолженности, то есть ответственности должников. Предположим, что банк предоставил заемщику кредит. Существует риск, что заемщик окажется безответственным лицом и не погасит кредит в установленный срок, не уплатит процент за кредит. Чтобы подстраховаться на этот случай банк заключает со страховой компанией договор, в котором устанавливаются условия возмещения потерь в связи с непогашением кредитов.

Предприниматели-страховщики прекрасно понимают, что страховые взносы Дт, вносимые страхователем, должны заведомо превышать суммы Дк, затрачиваемые страховщиком на возмещение ущерба. Иначе предприниматель не получит никакой прибыли. Весь расчет в страховом деле на то, что вероятность возникновения несчастных случаев, увечий, пожаров, аварий, краж относительно невелики. Так что большинство страхователей не будут иметь оснований для получения возмещения потерь, для них Дк=0. Деньги Дт, уплаченные этими страхователями, полностью переходят к предпринимателю, не возвращаются. Эти деньги используются и для страхового возмещения ущерба тем, кто пострадал и как источник прибыли предпринимателя. К тому же страховые фирмы делают все возможное, чтобы минимизировать суммы, выделяемые ими для компенсации ущерба, понесенного страхователями.

1.1

Основные виды преступного бизнеса

Рэкет.

Этим понятием обозначается широкий круг организованных преступлений. Выделяются различные виды рэкета: ростовщический, предпринимательский, игорный, профсоюзный и другие.

Рэкет в сфере трудовых отношений (профсоюзный рэкет).

Этот вид деятельности имеет целью подчинить своему влиянию руководство того или иного профсоюза. Применение угроз и силы в отношении группы работников или сотрудников предприятия или организации. Преступные элементы, находящиеся в руководстве профсоюза, могут либо получать взятки от владельцев соответствующего предприятия за обещание выполнить определенные услуги, либо решать, кому из претендентов предоставить рабочее место за установленное вознаграждение.

Организованные преступники за вознаграждение могут создать фиктивный профсоюз на предприятии с целью помешать созданию законного профсоюза. Выгода предпринимателя состоит в экономии зарплаты посредством снижения зарплаты работников. Наиболее успешно рэкет действует в тех отраслях хозяйства, где работают преимущественно неквалифицированные и малоквалифицированные работники.[4, 34с.]

"Крышевой" рэкет.

Владельцы ресторанов, кафе, ларьков, магазинов, ночных клубов и других заведений общественного пользования получают ультимативные предупреждения от преступных группировок относительно того, что они рискуют потерять как имущество, так и клиентуру, если не будут на регулярной основе выплачивать той или иной группировке определенную сумму денег якобы за услуги по предоставлению "крыши" или защиты от разбойных нападений. Согласно последним оценкам, 90 процентов владельцев торговых точек в Сицилии все еще вынуждены выплачивать "крышевые" деньги членам всесильной мафии.

Акционерный рэкет.

Приобретая пакеты акций той или иной фирмы, рэкетиры получают право участвовать в собраниях акционеров. Это дает им возможность шантажировать администрацию компании, угрожая сорвать собрание. Для давления на руководство используется и компрометирующие материалы. Данный вид рэкета распространен в Японии где носит название "сокайя". Японский закон считает преступлением как подобное вымогательство, так и выплату денег шантажистам, поскольку это наносит ущерб интересам других акционеров.

В частности, японский брокерский дом Daiwa обвиняется в том, что с января по сентябрь 1995 года произвела рэкетиру "сокайя" 18 выплат на сумму 67 млн. иен (558 тыс. долл.). Эти деньги являлись компенсацией за потери, вызванные падением акций Daiwa часть из которых принадлежит мафии. Брокерские дома помогали мафии отмывать деньги и оказывали другие финансовые услуги.

О масштабах подобных злоупотреблений свидетельствует факт причастности к ним ведущих брокерских домов Японии. Как отмечает "Коммерсантъ- Daily", если обвинения против Daiwa Securities, Nikko Securities и Yamaichi Securities подтвердятся, то это будет означать, что в Японии не практически осталось честных брокерских домов".

Корыстные криминальные формы целевой организованно-преступной деятельности множественны и разнообразны. Они меняются в связи с открывающимися и закрывающимися возможностями в той или иной стране, регионе, мире. Например, в 1993- 1994 годы в России организованная преступность широко использовала фальшивые авизо, обман вкладчиков, ваучерную приватизацию госсобственности и другие, как будто бы специально для нее открытые каналы обогащения. В 1995-1996 годы эти пути стали как-то перекрываться и она переходит на биржевые спекуляции, наркобизнес, денежную приватизацию, уничтожение конкурентов и т. д. Примитивный характер преступлений уступает место в деятельности криминальных организаций навязанной охране, проникновению в экономику, политику.

Преступное ростовщичество.

Преступное ростовщичество характеризуется тем, что вымогатель является также и кредитором. Суть деятельности состоит в кредитовании кого-либо из игроков под проценты, существенно превышающие рыночную ставку и на короткий срок, например, на 24 часа. В случае выигрыша долг немедленно погашается. В случае проигрыша должник обязан погасить долг в течение условленного короткого промежутка времени под угрозой физической расправы.

Каждый ростовщик работает в паре с помощником, обеспечивающем при необходимости выколачивание денег и действующим на комиссионной основе, получая долю прибыли. При необходимости ростовщик может прибегнуть к убийству, либо использовать неплатежеспособность должника для принуждения его к совершению каких-либо действий. Особую опасность представляет организованная преступная деятельность транснационального характера.

Основные виды транснациональной преступной деятельности.

Большинство видов деятельности международной транснациональной преступности имеют экономическую направленность. Отдельные их стороны рассматриваются также при характеристике нелегальных рынков (наркобизнес, торговля крадеными автомобилями, кражи произведений искусства и предметов культуры, незаконная торговля оружием, торговля человеческими органами, торговля людьми и т.д.).

ООН к основным видам организованной преступной деятельности транснационального характера относит следующие.

Отмывание денег нацелено на то, чтобы нелегально полученные капиталы представить как законные. Значительная часть денежных расходов добывается нечестным путем за счет взяточничества, коррупции, деятельности на "черном" рынке, нарушений налогового законодательства, особенно за счет контрабанды оружия, сбыта краденого, предметов искусства и наркотиков. Установлено, что ежегодно на мировом рынке нелегально продается наркотиков на сумму 300-500 млрд. долл. После легализации преступные деньги возвращаются в экономически развитые страны и инвестируются в легальный бизнес. На них приобретаются целые отрасли промышленности, недвижимость и политическое влияние. Истинные масштабы отмывания денег неизвестны. [11, 27с.]

Кража интеллектуальной собственности.

Понятие "кража интеллектуальной собственности" включает нарушение прав авторов и исполнителей, а также незаконное использование знаков охраны авторского права и торговых марок. Искушение незаконно воспроизвести защищенные произведения и продать их дешевле или за ту же цену велико, особенно в странах с неразвитой экономикой. Масштабы ущерба стран-производителей трудно поддаются измерению в денежном выражении. Только от нелегального использования программного обеспечения, как подсчитала Ассоциация американских издателей программного обеспечения, ущерб составляет 7,5 млрд. долл. в год. Подделку знаков охраны авторского права не могут осуществить мелкие предприятия или предприниматели-одиночки. Здесь необходимы умелая координация и налаженная система сбыта, что часто требует сговора на правительственном уровне.

Морское пиратство.

Это давно забытое явление возродилось в середине 70-х годов и проявляется при нелегальной перевозке наркотиков из Южной и Центральной Америки в США на яхтах или рыболовных судах, которые преступники захватывают в открытом море или в порту, уничтожая их владельцев и экипажи. Пострадало уже несколько тысяч судов.

Пиратство также распространено в узких судоходных каналах. Тысячи выходцев из Африки, Юго-Восточной Азии и Латинской Америки не упускают возможность поживиться находящимися на борту кораблей ценностями и грузами, пользуясь тем, что суда стоят на якоре или идут на малой скорости. Сейчас этот вид преступлений пошел на спад.

Есть версия, что пиратство в Юго-Восточной Азии контролируется организованными преступными группами, связанными с вооруженными силами. Криминологи склоняются к выводу, что одновременные пиратские нападения в разных частях мира вовсе не случайны, их следы тянутся к одному центру.

Угон самолетов.

Авиация страдала от угонов самолетов и в 70-е, и в 80-е годы. Только в редких случаях действовали одиночки, требовавшие выкупа, в большинстве же инцидентов преступники выдвигали политические требования, типичные для террористов. Они стремились демонстрировать силу, заявить о своих организациях и пропагандировать свою идеологию.

Захват наземного транспорта.

Включение этого вида преступлений в классификацию ООН может вызвать удивление. В рамках одной страны угон грузовика определялся бы как кража. Но мировая экономика меняется, и следование грузовиков на огромные расстояния из Восточной Европы в Западную или из республик Средней Азии в страны Балтии стало повседневной реальностью. К сожалению, число случаев исчезновения грузовиков растет пропорционально росту товарооборота.

Точные масштабы этого вида преступлений неизвестны. Только четыре государства ответили на анкету ООН по этой теме. В будущем эта проблема станет еще более злободневной из-за возрастающей прозрачности границ и роста организованной преступности, особенно в странах Восточной Европы.

В целях повышения эффективности борьбы с данным видом преступлений принимаются меры как национального, так и международного характера. Важное значение имеет сотрудничество в рамках МОУП Интерпол.

Мошенничество со страховкой.

Страховая индустрия стала международной, поэтому мошенничество в любой стране теперь затрагивает всех. Глобальный ущерб от этого вида преступлений не подсчитан. Однако известно, например, что потери Австралии от страховых мошенничеств ежегодно достигают 1,7 млрд. австралийских долл., а в США ежегодные убытки равняются 100 млрд. долл.

Организованная преступность стремится к участию в страховом мошенничестве путем обьединения мелких предпринимателей в отдельных отраслях (например, страхование морских перевозок) или же проникая в саму страховую индустрию.

Компьютерная преступность.

Как только легальные коммерческие и правительственные организации перешли на компьютерное обслуживание, к нему протянула руки и мафия. Internet стал доступен организованной преступности. И хотя пока трудно судить, насколько он подвержен криминальным влияниям, но организованная преступность активно пользуется всеми его возможностями.

Пока криминологи исследовали только индивидуальные преступления, совершенные при злоупотреблении возможностями Internet с целью личного обогащения. Потери от компьютерной преступности ежегодно достигают 8 млрд. долл. Время требует немедленного поиска методов защиты в этой области.

Экологическая преступность.

Жертвой экологических преступлений становится население всего мира. Большей частью в качестве преступников выступают предприятия, игнорирующие экологические нормы и вступающие в сговор с создателями системы контроля за производством. Это стало особенно очевидным, когда производство начали переносить в развивающиеся страны. Здесь механизм контроля практически отсутствует или действует так, как удобно иностранным производителям, которые не скупятся на взятки и подкуп чиновников. Бедные нации предпочитают индустриализацию, обеспечивающую им занятость и рост национального продукта, чистоте окружающей среды. Организованная преступность уже нашла свою нишу в этой сфере, особенно в перевозке и захоронении опасных продуктов.

Торговля людьми набирает силу и включает в себя перевозку иммигрантов-нелегалов, женщин для занятия проституцией, наемной силы для работы в рабских условиях, домашней прислуги из развивающихся стран, детей для незаконного усыновления за огромные суммы.

Поток нелегалов большей частью контролируется организованной преступностью. Те, кто прибывает в развитые страны, как правило, не имеют работы и вливаются в маргинальный слой, эксплуатируемый и участвующий в преступлениях и беспорядках.

Торговля человеческими органами.

Трансплантология стала отраслью медицины и породила индустрию по снабжению донорскими органами. Количество потенциальных доноров в США составляет примерно 12 тысяч. Поэтому нелегальный бизнес по поставке органов для пересадок приносит огромные деньги и переместился в страны третьего мира. "Доноров" часто убивают ради органов, или же ими становятся дети бедняков, продающих этот товар за чудовищно низкую плату. Есть немало доказательств того, что нелегальная поставка органов из стран третьего мира контролируется организованной преступностью, действующей из стран Западной Европы.

Незаконная торговля наркотиками.

Ее оборот в мировом масштабе оценивается в 300-500 млрд. долл. Такие важные документы, как Всеобщая конвенция о наркотиках 1961 года, Конвенция о психотропных веществах 1971 года и Конвенция ООН против нелегальной торговли наркотиками и психотропными веществами 1988 года, создали базу для международного контроля. Однако усилия пока не увенчались успехом по следующим причинам:

· отсутствие необходимых средств в ООН не позволяет осуществлять наблюдение за действенностью этих мер и выполнять Международную программу по борьбе с наркотиками. Не профинансированы также национальные и региональные программы;

· страны сильно различаются в подходах к проблеме (одни настаивают на запретах, другие – за контроль и терпимость);

· многие государства не имеют законодательной и технической базы, необходимой для выполнения международных соглашений.

Ложное банкротство.

Интернационализация торговли превратила ложные банкротства из локальных преступлений в международные. Реальный размах этого явления не поддается учету. Выборочные анализы показывают: преступные организации, купив прибыльное предприятие, доводит его до банкротства.

Проникновение в легальный бизнес. Наркокартели и другие криминальные организации владеют большим числом предприятий. Размер инвестиций в легальный рынок только от одной торговли наркотиками, по самым приблизительным подсчетам, колеблется от 200 до 500 млрд. долл. Криминальный бизнес растет прямо пропорционально законному. Очень трудно установить, имеет ли менеджер фирмы связи с наркобаронами и не куплено ли предприятие, чтобы скрыть криминальные деньги. По оценкам, половина денег, которые каждый день проходят через международные границы, "отмывается" в оффшорных зонах или налоговых оазисах.

Коррупция и подкуп общественных и партийных деятелей, выборных лиц. Пока в ряде стран подкуп должностных лиц не подлежит наказанию, хотя остальные виды взяток включены в уголовные кодексы. Маскируясь под "комиссионные", "консультирование", плату за посреднические или юридические услуги, взятки во всем мире стали неизбежной платой за деловую активность.

Глава 2 Издержки производства и прибыль предприятия

2.1 Понятие, виды издержек. Прибыль предприятия

Для производства конкурентоспособной продукции предприятие вкладывает средства в производственные факторы. При приобретении предприятием оборудования, инструмента, материалов и т.п. денежные средства на покупки составляют расходы или затраты предприятия.

Таким образом, следует различать такие понятия как «затраты» (inputs) и «издержки» (costs), что связано с различием соответственно расходуемых на производство ресурсов (материальных, природных, энергетических, трудовых, информационных и др.) и их стоимостной оценки. Поэтому издержки – это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. [1, 342с.]

Издержками называют денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Следует различать два вида издержек:

бухгалтерские (явные) издержки – это затраты предприятия, которые имеют явный характер и находят отражение на счетах бухгалтерского учета: стоимость сырья, полуфабрикатов, топлива, амортизация оборудования, зарплата со всеми начислениями по социальному страхованию, административные расходы;

экономические издержки – это затраты предприятия, которые включают все бухгалтерские, или «явные», издержки и все «неявные» издержки, или издержки упущенных возможностей.

Неявные (имплицитные или вмененные, или издержки упущенных возможностей) – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другим пользователям (процент на собственный капитал, арендная плата, плата за менеджерскую работу самого руководителя).

Исчисляют и невозвратные издержки. Они представляют собой ранее произведенные и невозместимые расходы. Если вмененные издержки часто носят скрытый характер, но их всегда надо брать в расчет при принятии экономических решений, то совершенно иная картина наблюдается с невозвратными издержками. Они, как правило, на виду, но их всегда игнорируют, когда принимают экономические решения. Например, предприятие осуществило покупку специального оборудования, сконструированного по его заказу. Оборудование может использоваться только для тех целей, для которых оно первоначально предназначалось, и не может быть реконструировано для альтернативного применения. Не может быть оно продано и другому предприятию. Расходы на такое оборудование являются невозвратными издержками. Данное оборудование не имеет альтернативного применения, поэтому вмененные издержки равны нулю.

Предприятие несет и так называемые трансакционные издержки. Они связаны с тем, что предприятие постоянно заключает контракты, осуществляет сделки с партнерами. К ним относятся затраты и издержки: на поиск информации о ценах, о контрагентах, о рынках сбыта и т.п.; на ведение переговоров, заключение контрактов и оформление сделок; по изменению качества товаров, разработке стандартов, охране фирменных знаков и торговых марок; по определению и защите прав собственности, всего правового режима с помощью юридической системы; от потерь от оппортунистического поведения контрагентов. Предприятие выделяет в своей деятельности внешние и внутренние издержки.

Внешние издержки – это денежные расходы, которые предприятие осуществляет, оплачивая оказываемые и предоставляемые ему поставщиками трудовые услуги, сырье, топливо, транспортные услуги, энергию, то есть все, что оно не производит само для создания своей продукции.

Внутренние издержки – это затраты на собственные и самостоятельно используемые ресурсы предприятия. Внутренние издержки иррациональны по своему содержанию и по отношению к внешним издержкам. Владелец собственной фирмы (предприятия) не платит самому себе зарплату. Она является его внутренними издержками. Предприятие не получает арендной платы за здание, в котором оно занимается производством продукции. Это его внутренние издержки.

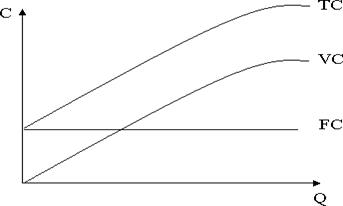

Наибольшее практическое значение имеет деление издержек на постоянные (ПОИ) и переменные (ПИ). [2, 352с.]

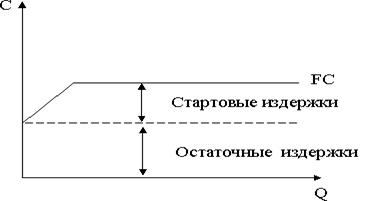

Постоянные издержки (FC – fixed costs) – это издержки, величина которых на данный момент времени не зависит от величины и структуры производства и реализации продукции: страховые взносы; арендная плата; ежемесячные амортизационные отчисления; расходы на жалование специалистам и менеджерам, которых не увольняют даже в том случае, если временно прекращается выпуск продукции; налоги на недвижимость и так далее.

Графическим изображением ПОИ будет прямая FC, параллельная оси абсцисс. ПОИ могут быть разделены на две группы: стартовые и остаточные.

К остаточным издержкам относится та часть ПОИ, которую продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть ПОИ, которые возникают с возобновлением производства и реализации.

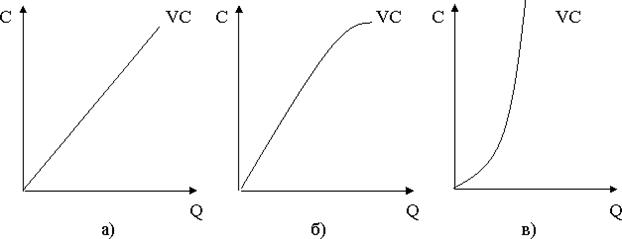

Переменные издержки (VC – variable costs) – это те издержки, общая величина которых на данный момент времени находится в непосредственной зависимости от объема производства и реализации продукции: затраты на зарплату, сырье, топливо, энергию, транспортные услуги и др.

Рассмотрим динамику ПИ при изменении объемов производства и реализации. Здесь возможны три случая:

пропорциональными ПИ называются тогда, когда их относительное изменение равно относительному изменению объема производства (рис. 4а);

если относительный рост ПИ меньше, чем относительное увеличение объема производства, то говорят о дигрессивных ПИ (рис. 4б);

прогрессивные ПИ имеют место тогда, когда относительное увеличение ПИ больше, чем объема производства (4в).

Рисунок 4.

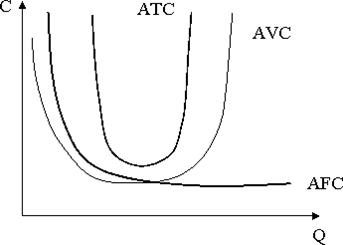

Валовые издержки (ТС – total costs) – это сумма ПОИ и ПИ. Их величина меняется, как правило, по мере изменения переменных издержек производства. Предприятию важно знать величину издержек производства в расчете на единицу продукции. В связи с этим рассчитываются средние издержки (АС – average costs) производства. Выделяют три вида средних издержек:

средние постоянные издержки (AFC) – постоянные издержки, деленные на объем выпускаемой продукции. Так как ПОИ не изменяются, то средние постоянные издержки снижаются по мере увеличения объема выпускаемой продукции:

средние переменные издержки (AVC) – переменные издержки, деленные на объем выпускаемой продукции:

средние валовые издержки (ATC) – валовые издержки, деленные на объем выпускаемой продукции. Средние валовые издержки есть издержки производства единицы продукции:

или ATC = AFC +AVC или ATC = AFC +AVC

Из графика видно, что с ростом объема производства доля ПОИ в единице продукта уменьшается, а доля ПИ и валовых издержек в единице продукта сначала снижается, а потом возрастает, что объясняется законом убывающей производительности факторов производства, то есть с определенного момента времени использование ресурсов будет настолько полным и интенсивным, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину.

Сравнивая средние валовые издержки с ценой продукта, определяют уровень доходности в каждый данный период времени:

если цена > ATC, то предприятие получает экономическую прибыль;

если цена < АТС – убытки;

если цена = АТС – предприятие находится в состоянии равновесия, не получает ни прибыли, ни убытков, его выручка равна общим издержкам.

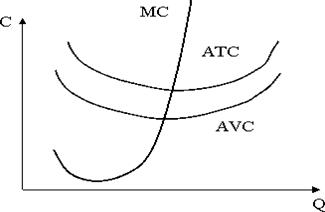

Предельные / маржинальные (МС – marginal costs) издержки – это дополнительные издержки, необходимые для производства дополнительной единицы продукции. Предельные издержки не зависят от постоянных издержек и исчисляются как соотношение прироста ТС (VC) и прироста производимой продукции:

Форма этих кривых объясняется эффектом масштаба производства. Если существует положительный эффект масштаба (сопровождается снижением затрат на единицу продукции по мере увеличения масштабов производства и размеров предприятия), то кривые средних и предельных издержек снижаются; при постоянном эффекте масштаба - эти кривые стабилизируются; при отрицательном эффекте (вызывает повышение издержек производства на единицу продукции в условиях увеличения объема выпуска продукции: снижение эффективности взаимодействия подразделений предприятия, разрастается аппарат управления, увеличивается объем информации, затрудняется контроль за выполнением решений и др.) – круто идут вверх, возрастают.

2. Прибыль как важнейший показатель деятельности предприятия

В условиях рыночной экономики прибыл (П) составляет основу экономического развития предприятия; создает финансовую базу для самофинансирования, расширения и модернизации производства, решения проблем социальных и материальных потребностей трудовых коллективов.

Прибыль – это та форма и та часть валового дохода, которая формируется в системе коммерческого расчета в процессе кругооборота капитала и количественно выступает как разность между выручкой от реализации продукции и валовыми издержками. [3, 425с.]

Экономическая прибыль – это разность между выручкой от реализации и экономическими издержками, которые объединяют в себе издержки явные и неявные.

Бухгалтерская прибыль – это разность между выручкой от реализации и бухгалтерскими, или явными, издержками.

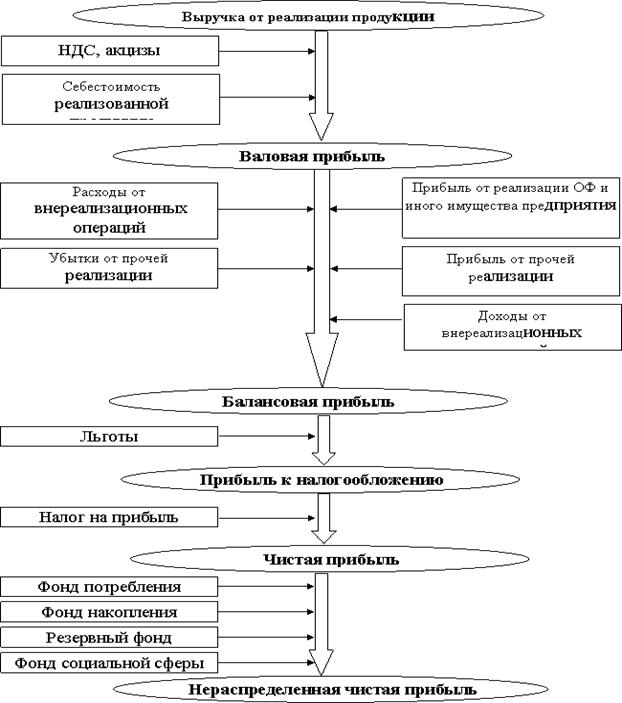

При этом различают валовую, или общую, прибыль; балансовую прибыль; прибыль к налогообложению; чистую прибыль, а также среднюю прибыль – это частное от деления валовой прибыли на объем продаж, а также предельную прибыль – прирост прибыли в расчете на единицу прироста дополнительной продукции.

Таким образом, прибыль – это разница между выручкой и затратами.

Виды и методы расчета прибыли:

Общая прибыль = валовой доход – издержки производства

Экономическая = валовой доход – экономические издержки

Бухгалтерская прибыль = валовой доход – явные издержки

Чистая экономическая = бухгалтерская прибыль – неявные издержки

Чистая прибыль = общая прибыль – налоги, обязательные платежи

Хозяйственная прибыль = нормальная прибыль + экономическая

Предельная прибыль = предельный доход – предельные издержки

Рисунок 5 – Алгоритм расчета прибыли Прибыль как основной мотив предпринимательской деятельности побуждает предприятие искать способы максимизации прибыли.

Прибыль как цель предпринимательской деятельности реализуется в ее функциях:

Сущность учетной функции состоит в том, что прибыль является формой учета эффективности предпринимательской деятельности фирмы. Эта функция реализуется в целой системе показателей: абсолютная величина прибыли, норма прибыли как отношение к издержкам, норма прибыли как отношение к капиталу, к объему продаж и т.д.

Сущность стимулирующей функции состоит в том, что прибыль в условиях коммерческого расчета при прочих равных условиях побуждает фирму увеличивать объем продаж, снижать издержки, ускорять оборот оборотных средств, повышать производительность труда и т.п.

Сущность распределительной функции заключается в том, что прибыль в процессе ее использования является источником формирования двух фондов – фонда потребления и фонда накопления.

Существует два основных способа максимизации прибыли.

Первый способствует получению большей массы прибыли, второй – увеличению темпов прироста прибыли. В основе первого способа лежит принцип сопоставления предельных издержек с предельными доходами, в основе второго способа – учет влияния ПОИ и ПИ на темпы прироста прибыли.

Предельный доход – это дополнительный доход от продажи одной дополнительной единицы продукции. Это разность между объемом продаж в данный период и объемом продаж в предыдущий период, если за этот период объем продаж увеличился на единицу продукта: MR = TR n – TR n-1.

При первом способе максимальную прибыль фирма получает при достижении равенства предельного дохода и предельных издержек, т.е. при условии MR = MC. Это равенство свидетельствует об экономическом равновесии фирмы на рынке.

Следовательно, поведение фирмы определяется сопоставлением величин MR и MC, при этом возможны три классические ситуации:

предельный доход выше предельных издержек – фирма расширяет свое производство, увеличивая объем продаж на данном рынке;

предельный доход равен предельным издержкам – прибыль максимальна, выпуск продукции становится стабильным;

предельный доход меньше предельных издержек – производство становится невыгодным, его надо сворачивать или модернизировать на новой научно-технической основе.

Второй способ максимизации прибыли основан на сопоставлении объема продаж с валовыми, переменными и постоянными издержками (эффект производственного рычага: любое изменение объема продаж порождает еще большие изменения прибыли, т.е. всякая фирма весьма экономно и расчетливо относится к уровню и динамике ПОИ, ПИ и валовых издержек. Кроме того, экономия издержек дает повышенный эффект лишь в том случае, когда фирма неуклонно увеличивает объем продаж. И напротив, экономия издержек не дает динамичного прироста прибыли, если объем продаж сокращается. В этом и заключается эффект производственного рычага).

Льготы: прибыль, направляемая на перевооружение производства, природоохранные мероприятия, взносы на благотворительные цели и др.

Другие внереализационные доходы и расходы: убытки в связи со стихийными бедствиями, авариями, доходы от поступления долгов, которые ранее были списаны как безнадежные; штрафы, пени, неустойки и другие санкции за нарушение договоров; убытки от списания безнадежных долгов; прибыль (убыток) от списания кредиторской и дебиторской задолженностей и др.

2.2

Особенности издержек и прибыли преступного бизнеса

Информация о бюджете преступных организаций показывает, что преступный бизнес обязательно высокоприбылен, причем средняя норма гангстерской прибыли отличается от нормальной средней нормы прибыли на несколько порядков. В легальном бизнесе 10% годовых считаются очень высоким показателем, в то время как в наркобизнесе норма валовой прибыли в одной торговой сделке превышает 1000%. Справедливо замечают, что “Коза Ностра” может считаться самой высокоприбыльной корпорацией США, то же самое можно сказать о якудза в Японии, о мафии в Италии и т.д. Однако часто забывают, что оборотной стороной высокой валовой прибыли являются не менее высокие издержки. [8, 45с.]

Чисто производственные издержки мафиозного бизнеса достаточно малы (например, в наркобизнесе производители первичного сырья получают менее тысячной от конечных розничных цен). Зато трансакционные издержки очень велики и достаточно специфичны.

В этом бизнесе невозможна обычная страховка предпринимательских рисков, которые достаточно высоки. При транспортировке наркотиков правоохранительные органы перехватывают примерно 10% всех грузов. В результате полицейского преследования мафиозный предприниматель рискует оказаться на длительный срок в заключении и даже расстаться с жизнью. Своеобразной страховкой можно считать систематический подкуп полиции и политиков. Однако эти “страховые взносы” огромны и доходят до 1/3-1/2 валовой прибыли. Высоки также издержки “отмывания” преступных капиталов - 5-10% доходов.

Страхование риска преступного бизнеса.

Важной движущей силой совершенствования организационных форм криминального бизнеса является снижение издержек страхования различных видов риска. Страхование криминального риска обеспечивается посредством осуществления следующих функций.

1. Формирование страхового фонда. Часть средств, полученных в форме доходов от криминальной деятельности, сохраняется в форме фонда денежных средств, непосредственно предназначенного для компенсации ущерба. При страховании криминальных рисков можно обнаружить практически все классические формы организации страхового фонда.

Самострахование – создание в децентрализованном порядке обособленного фонда каждым субъектом незаконной экономической деятельности. В натуральной форме или в форме рискового фонда. Основное назначение – оперативное преодоление временных затруднений при осуществлении деятельности.

Централизованный страховой фонд – создается сообществом, группой за счет взносов, платежей, отчислений участников. Порядок использования предусматривается традициями, соглашением либо самим субъектом. В последнее время средства общака инвестируются в финансовые инструменты. За счет этого фонда осуществляется личное страхование в форме поддержки семьи в случае потери здоровья, смерти или лишения свободы участника криминальной организации. Финансируются также мероприятия по облегчению условий отбывания уголовного наказания, коррумпированию государственных служащих.

Страховой фонд страховщика используется для страхования экономических интересов, которым придан легальный характер. Страховые компании под контролем организованной преступности.

2. Предупреждение и минимизация ущерба. На эти цели расходуется преобладающая часть криминальных доходов. Криминальная организация осуществляет финансирование мероприятий по предотвращению и уменьшению негативных последствий противостояния с официальной правоохранительной системой. Важнейшим направлением предупреждения и минимизации ущерба является совершенствование норм, правил поведения в организации и сообществе, обеспечение дисциплины, мотивация деятельности, осуществление охранной, разведывательной, контрразведывательной деятельности, применение насилия и распространение информации о его эффективном применении. Организационные издержки выполняют фактически страховые функции, обеспечивая снижение криминального риска.

Операции являются страховыми не по юридической форме, а по экономическому содержанию. Страхование криминальных рисков вплетено в саму криминальную экономическую деятельность, в формы и методы функционирования криминальных институтов и предприятий. Более того, в случае наиболее прибыльных и развитых форм преступного бизнеса (наркобизнес), расходование основной части ресурсов направлено на страхование криминальных рисков.

Очень своеобразны в мафиозном бизнесе издержки конкурентной борьбы: обычный бизнесмен рискует потерять свой капитал, мафиозный - и свою жизнь.

Активное применение насилия и угрозы его применения. Это один из ключевых элементов мафия-метода. Трансакционные издержки резко снижаются в результате изощренного применения насилия для обеспечения контрактной дисциплины, соблюдения неформальных норм, снижения деловых рисков, для подавления конкуренции и подчинения лиц и организаций. Особенностью применения насилия как элемента мафия-метода является его закрепление за специализированными структурами и предоставление на основе принимаемых ее руководителями решений и с учетом неформальных норм. То есть применение насилия институционализировано. Организация, применяющая насилие и убедившая в его неотвратимости, в последующем не нуждается в осуществлении издержек в будущем. Таким образом, создается специфический криминальный "брэнднэйм", то есть фирменной имя, четко ассоциирующееся в сознании потенциальных объектов воздействия со специфической криминальной услугой. "Раскручивание" криминального "брэнда" позволяет деловым предприятиям, действующим в рамках или под покровительством организации-оболочки, резко снизить издержки, связанные с применением насилия. Учитывая это, можно объяснить, почему при отсутствии эффективных специализированных криминальных фирм-оболочек мафиозного типа деятельность преступных групп ведет к чрезвычайному росту насилия. Имеет место не только функциональное применение насилия, но и создание локального "брэнда".Наконец, смертельную опасность несет и общение с покупателем (например, наркоман может убить уличного наркоторговца).

Использование коррупции в целях создания благоприятных условий, в которых такие группы могут осуществлять свою деятельность, не особенно опасаясь вмешательства со стороны правоохранительных органов. Коррумпирование становится элементом мафия-метода также лишь после обособления его и закрепления за специализированной оболочечной структурой. Коррупция, осуществляемая на постоянной основе, снижает трансактные издержки криминальной деятельности по следующим причинам. Во-первых, в связи с нейтрализацией социального контроля. Во-вторых, сформированный и внедренный в сознание "брэнд" криминальной организации в сфере коррупции играет ту же роль, что и в сфере применения насилия.

Использование мафия-метода позволяет не только экономить на трансактных издержках при осуществлении криминальной экономической деятельности, но и резко увеличить издержки для легальной экономической структуры, используя это для установления контроля над хозяйствующими субъектами и экспансии.

При этом пути возникновения организаций-оболочек могут быть различными. С одной стороны, формирование на основе специализации на выполнении функций. С другой стороны – эти функции могут выполнять исторически сложившиеся криминальные организации, такие как китайские "триады", японская "якудза", итальянская мафия и т.д.. Они выдвигаются на эту роль в процессе длительной эволюции и группового отбора, метаконкуренции. [13, 55с.]

Например, мафиозный клан представлял собой некое подобие структуры управления, члены которой занимаются своим законным и незаконным бизнесом и некоторые члены, не занимавшие постов в клане, добивались больших финансовых успехов, чем занимавшие. Клан применял насилие с целью монополизации территории, на которой его члены вели незаконные предприятия, то есть выполнял функции правительства.

Расследование деятельности одной из преступных групп в США выявил следующие ее направления деятельности. Группа контролировала участие в лотереях, занималась операциями снижения делового риска (страхование фирм розничной торговли); подкуп и коррупция осуществлялись централизованно. Группа также обеспечивала применение насилия, осуществляла функции лицензионного органа для участия в некоторых видах предпринимательства (игорный бизнес), следила за соблюдением запретов на занятие некоторыми видами бизнеса (похищение людей, торговля проститутками, подделка документов и торговля наркотиками). Принципы организации бизнеса мафии на рынке наркотиков во многом подобны тем, что используются крупными транснациональными корпорациями.

Можно отметить также вспомогательные институциональные средства, используемые криминальными организациями для снижения уровня риска. Большинство из них активно применяется мафиозными преступными организациями, работающими на нелегальных рынках, в том числе международных. К ним относятся:

Уменьшение размера предприятий. Например, каждая партия наркотиков является отдельным предприятием.

Диверсификация деятельности: члены семьи участвуют во множестве законных и незаконных предприятий.

Диверсификация незаконной деятельности преступного сообщества и запрет некоторых видов бизнеса и преступной деятельности, в случае угрозы безопасности организации.

Транснационализация преступной деятельности. Успешным действиям по борьбе с операциями транснациональных преступных организаций они могут относительно легко противостоять, если перенесут свои операции в те страны, где системы уголовного правосудия и правоохранительных органов намного слабее.

Вертикальная интеграция, то есть установление контроля над технологически взаимосвязанными стадиями наркобизнеса. Например, в 80-х годах на Сицилии были размещены лаборатории по переработке морфиновой пасты в героин. Были наняты французские химики. Количество фабрик достигало 80 и они финансировались различными семьями. Вертикальная интеграция проявилась также в создании сети легальных предприятий (в собственности или под контролем): экспортных фирм, финансовых учреждений, транспортных компаний и т.д. Вертикальная интеграция накладывает специфический отпечаток на специализацию отдельных мафиозных кланов. Наблюдается закономерность доминирования в технологических цепочках организаций, контролирующих заключительные, наиболее высокорисковые и требующие высококвалифицированного труда стадии наркобизнеса – реализацию и отмывание доходов. Организации, расположенные в отсталых регионах и контролирующие первичные стадии изготовления сырья, фактически передают в обмен на уступку значительной доли дохода наиболее сложные функции по ведению бизнеса и страхованию криминального риска (отмывание денег, розничная продажа) оболочечным организациям-кланам, контролирующим заключительные стадии криминального экономического цикла. Таким образом, вертикальная интеграция способствует новый уровень специализации и разделения функций уже среди мафиозный оболочечных организаций-кланов. Это является одной из причин, но далеко не единственной, создания союзов между организациями, что является самостоятельным направлением снижения риска и повышения эффективности преступной деятельности. [14, 85с.]

Создание союзов между преступными организациями. Такие союзы позволяют использовать накопленные на месте знания и опыт для маркетинга и сбыта продукции. Стратегические союзы позволяют им сотрудничать, а не конкурировать с укрепившимися на местах преступными организациями, расширять их возможности обходить закон, нести совместный риск, создавать возможность использования существующих каналов распределения и позволять преступным организациям извлекать различные нормы доходов, сложившихся на различных рынках. Так, в результате операции "Грин айс", которая завершилась в 1992 году арестами примерно двухсот лиц в различных странах, были выявлены связи между калийским картелем и сицилийской мафией. Мафия помогала колумбийцам проникнуть на рынок героика в Нью-Йорке в обмен на соглашение о преимущественном праве продажи кокаина в Европе. Аналогичные связи были установлены между итальянскими группами и некоторыми преступными формированиями в Российской Федерации, между пакистанскими и относительно небольшими датскими организациями, занимающимися торговлей наркотиками, между организациями в Нидерландах и Турции и даже между итальянскими и японскими преступными группировками. Рост числа стратегических союзов, по всей вероятности, будет продолжаться и в будущем, поскольку различные группы считают, что как формальные, так и неформальные связи дают не только экономические преимущества, но и дополнительные средства для подрыва усилий правоохранительных органов.

В целях снижения издержек, связанных с жесткой конкуренцией между кланами, формируются комиссии из глав семей. В США – в 1931 году. В Италии – Cupola – в 1957 году. Кланы контролировали деятельность на своих территориях, а Cupola вырабатывала правила деятельности на территории других групп, взаимоотношений между группами и приема новых членов.

В России процесс становления организованной преступности достиг такого количественного и качественного уровня, при котором группировки вынуждены отстаивать свои интересы перед конкурентами. Жесткая конкуренция приводит к образованию мощных преступных синдикатов. Действующие в стране группировки объединились в 150 ассоциаций и фактически разделили страну на сферы влияния. Координация преступной деятельности осуществляется также в форме регулярно проводившихся сходок "воров в законе".

Заключение

Преступный бизнес может приносить очень высокую прибыль. Скажем, доходы итало-американской организованной преступности ("Коза Ностра") в 1980-е оценивали в 50-130 млрд. долл., что в десятки, раз больше годовой прибыли самых крупных корпораций США. Что касается степени богатства латиноамериканских наркобаронов, то известно, например, что в 1984 Медельинский картель предлагал правительству Колумбии уплатить внешний долг этой страны в 13 млрд. долл. в обмен на амнистию и легализацию картеля. Ежегодные чистые доходы колумбийских наркокартелей оценивались в начале 1990-х в 4-5 млрд. долл., наркокартелей Мексики - около 2,5 млрд. долл. в год.

Оборотной стороной высокой валовой прибыли преступности являются не менее высокие издержки. Скажем, при транспортировке наркотиков правоохранительные органы перехватывают примерно 10% всех грузов. В результате столкновения с полицией или с конкурентами мафиозный предприниматель рискует расстаться со свободой или даже с жизнью. Своеобразной страховкой является систематический подкуп полиции и политиков - на взятки уходит примерно 1/3 валовой прибыли. При "отмывании" преступных капиталов потери составляют 5-10%. Смертельную опасность часто несет даже общение с покупателем (например, наркоман может убить уличного наркоторговца).

В силу всех этих причин средний уровень чистой прибыли членов преступных организаций не так уж велик, а ее легальное использование сильно затруднено. Преступная "карьера" привлекательна лишь для выходцев из бедных слоев. Ни один мафиози ни в одной стране мира не стал действительно крупным предпринимателем.

Список используемых источников

Нормативные правовые акты.

Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ"Собрание законодательства РФ", 17.06.1996, N 25, ст. 2954.

Литература.

1. Борисов Е.Ф. Экономическая теория: Учебник. -- М.: Юристъ, 1997. -634с.

2. Современная экономика. Под ред. Мамедова О.Ю. Ростов-на-Дону, 1996. – 245с.

3. Экономика: Учебник / Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. -- М.: Издательство БЕК, 1997. – 371с.

4. Бекряшев А.К., Белозеров И.П., Бекряшева Н.С. Теневая экономика и экономическая преступность. Омский государственный университет, 2006. – 459с.

5. Свенссон Б. Экономическая преступность. – М.: Прогресс, 2005. – 546с.

6. Пономаренко А. Неучтенные доходы и структура ВВП. – Вопросы статистики. 2007. – № 4. –89с.

7. Бокун Н., Кулибаба И. Проблемы статистической оценки теневой экономики. – Вопросы статистики. – 1997. № 7. –57с.

8. Борьба с экономической преступностью за рубежом: Реф. Сб-к, Вып. 1. М.: Академия МВД РФ, 2005. –93с.

9. Коттке К. "Грязные" деньги – что это такое?: Справочник по налоговому законодательству в области "грязных" денег. – М.: Издательство "Дело и Сервис", 2006. –466с.

10. Шестаков А.В. Теневая экономика. Учебное пособие. – М.: Издательский Дом "Дашков и Ко", 2005. - 152 с.

11. Горяинов К.К. Транснациональная преступность: проблемы и пути их решения: Монография. – Минск: Академия МВД РБ, 2006. – 115с.

12. Латов Ю.В. Экономика вне закона. (Очерки по теории и истории теневой экономики). М.: Московский общественный научный фонд, 2007.- 362с.

13. Корчагин А.Г. Преступления в сфере экономики и экономическая преступность. Владивосток 2008.- 411с.

14. Гилинский Я.И. Теневая экономика и экономическая организованная преступность // Молодежь: цифры, факты, мнения. 2007 №2 С.19.

15. Гараев Р.Ф. , Селихов Н.В. Понятие коррупции // Следователь. 2005. № 2.

Интерактивные источники в Internet.

1. Теневая экономика и коррупция в Российской Федерации ( экономикокриминалистическое исследование) Л. Я. Драпкин.

http://chinovnik.uapa.ru/old/n7/10.html

2. Организованные формы экономической преступности. Киданов Р.В.

http://window.edu.ru/window_catalog/files/r37610/document100087898.pdf

|