Международный университет в москве (гуманитарный)

Калининградский филиал

Кафедра «финансы и кредит»

Курсовая работа по дисциплине «финансы»

На тему: Государственный бюджет России: структура, назначение и перспективы развития

Выполнил: Космачев А В

Научный руководитель Кохан А Н

Калининград

2009г.

СОДЕРЖАНИЕ

| Стр. |

| Введение |

2 |

| Основная часть |

1. Бюджет, бюджетная система и бюджетное устройство

Российской Федерации

|

6

|

| 1.1. Бюджет и его назначение Основные черты бюджетной системы и бюджетного устройства Российской Федерации |

6

|

| 1.2. Принципы бюджетной системы |

9 |

1.3. Бюджетная классификация, доходы и расходы,

сбалансированность бюджетов

|

11 |

| 2. Федеральный бюджет на 2009 г |

17 |

| 2.1. Бюджетная политика в области доходов |

23 |

| 2.2. Бюджетная политика в области расходов |

26 |

| 2.3 межбюджетные отношения |

29 |

| 3. перспективы и стратегия развития государственного бюджета |

34

|

| 3.1. итоги бюджетной политики 2000-2007г. |

35 |

| 3.2. Условия развития экономики в период до 2023 года |

38 |

| 3.3 приоритетные направления бюджетной политики в период до 2023 года |

39 |

| 3.4 Прогноз параметров бюджетной системы на период до 2023 года |

41 |

| Заключение |

46 |

| Список литературы |

48 |

Введение

Прежде, чем говорить о бюджетном устройстве Российской Федерации,

выявлять его достоинства и недостатки, необходимо определить, что,

собственно, представляет собой бюджет государства. В самом общем виде им

является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет- ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность

сосредоточивать финансовые ресурсы на решающих участках социального и

экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных

Реклама

отношений на решение экономических и социальных задач. Для России же в силу ее федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы. Даже грамотно построенный и сбалансированный федеральный бюджет не в состоянии в полной мере выполнять свои перераспределительные и контрольные функции при отсутствии надлежащего бюджетного механизма непосредственно на местах. Таким же образом не может проявляться эффект проводимой на местах бюджетной политики в условиях ее постоянного противостояния несбалансированному федеральному бюджету. Важное значение имеет единство бюджетной системы, которое основывается на принципах самостоятельности, гласности, полноты и реальности всех входящих в нее бюджетов.

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

Центральное место в финансовой системе любого государства занимает государственный бюджет

- имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Реклама

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. После устранения всеохватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресурсами общества и соответствующей регламентации бюджетного процесса. Другим важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве.

Цель моей курсовой работы состоит в том, чтобы более подробно изучить Государственный бюджет Российской Федерации, также рассмотреть Государственный бюджет Российской Федерации за 2009 год и сравнить его Государственным бюджетом за 2008 год; на основе проведенной работы сделать выводы.

Таким образом, в настоящее время Государственный бюджет является актуальной проблематикой современной экономической теории и практики хозяйствования и подлежит обязательному рассмотрению.

1.

Бюджет, бюджетная система и бюджетное устройство Российской Федерации

1.1 Бюджет и его назначение. Основные черты бюджетной системы и бюджетного устройства Российской Федерации.

Бюджет- англ. public budget -

1) по экономической сущности -денежные отношения, складывающиеся у органов государственной власти и местного самоуправления с юридическими и физическими лицами по поводу перераспределения национального дохода (частично - и национального богатства) в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и его граждан;

2) по материально-вещественному воплощению - фонд денежных средств, формируемый для финансового обеспечения мероприятий, связанных с выполнением задач и функций, возложенных обществом на государство и местное самоуправление;

3) по плановой форме - финансовый документ, составляемый в виде баланса доходов и расходов.

Как совокупность объективно обусловленных денежных отношений Бюджет. - это экономическая категория, имеющая различные организационно-правовые формы проявления.

Бюджет как экономической категории присущи 2 функции - распределительная (перераспределение денежных доходов между разными сферами деятельности, подразделениями, уровнями государственного управления, социальными слоями общества и т.д.) и контрольная (сигнализация обо всех отклонениях в движении бюджетных средств).

Границы действия распределительной функции очень широки, т.к. в бюджетные отношения вступают почти все участники общественного производства; основным объектом бюджета распределения выступает национальный доход; вовлечение в бюджетное перераспределение элементов национального богатства (золотого запаса, валютных резервов, накопленных. страховых резервов и др.) сопряжено, как правило, с чрезвычайными обстоятельствами (войной, глубоким экономии, кризисом, последствиями крупномасштабных стихийных бедствий и т.п.).

С помощью контрольной функции выявляется финансовое положение конкретных экономических субъектов, отраслей народного хозяйства, территориальных образований, хотя далеко не все их финансовые ресурсы проходят через Бюджет. Контрольная функция позволяет не только анализировать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение органов государственной власти и местного самоуправления и как фактически складываются пропорции в распределении бюджетных средств, соответствует ли их реальная величина объему предусмотренные бюджетом полномочий и т.д., но и к каким экономическим и социальным последствиям это приводит. Бюджет оказывает огромное влияние на общество производство, выступая ускорителем, а иногда - тормозом социально-экономического развития общества.

В России Федеральным Собранием РФ ежегодно принимается Закон «О федеральном бюджете на 20... год»; законодательными органами республик в составе России, краев, областей, городов Москвы и Санкт-Петербурга -законы о республиканских бюджетах соотв. республик, законы о краевых, областных бюджетах и т.д.; органами местного самоуправления - решения по конкретным видам местных бюджетов..

Бюджетный Кодекс Российской Федерации дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Под бюджетным устройствомпринято понимать организацию бюджетной системы и принципы ее построения.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов Российской Федерации (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Как видно, бюджетное устройство Российской Федерации определяется ее государственным устройством - в унитарных государствах бюджетная система имеет два уровня - государственный бюджет и местные бюджеты (однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней (нижестоящих государственных и административно-территориальных единиц) не входят в бюджеты вышестоящих уровней). Необходимо также отметить, что до принятия Бюджетного Кодекса Российской Федерации внебюджетные фонды, являясь элементом финансовой системы (общегосударственные финансы), не включались в бюджетную систему.

Бюджетное законодательство Российской Федерации содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). Консолидированный бюджет субъекта Российской Федерации составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет Российской Федерации – это федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации. Консолидированные бюджеты позволяют получить полное представление о всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей. Через бюджет перераспределяются доходы между административными территориями (субъектами Федерации).

И, наконец, различные хозяйствующие субъекты могут получить бюджетное финансирование, через бюджет перераспределяется 30-40% национального дохода.

Бюджетные доходы, сокращая долю денежных средств, остающихся в распоряжении хозяйствующих субъектов, сдерживают экономическую активность определенных отраслей. И наоборот, бюджетное финансирование, субсидирование предоставляют дополнительные возможности для развития приоритетных отраслей в соответствии с потребностями общества. Субвенции, трансферты играют большую роль в перераспределении валового национального продукта между территориями, способствуют выравниванию уровней их экономического и социального развития.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, проводимой Правительством Российской Федерации. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Структура консолидированного бюджета Российской Федерации представлена на рис. 1.

Консолидированный бюджет РФ

| Федеральный бюджет РФ |

Консолидированные бюджеты

субъектов Федерации |

Рис. 1 Схема консолидированного бюджета Российской Федерации

Рис.2. Структура консолидированного бюджета области

На рис. 2 представлена структура консолидированного бюджета области,

который (как и консолидированные бюджеты других субъектов Федерации) выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по бюджету субъекта Федерации.

1.2. Принципы бюджетной системы

Бюджетным кодексом Российской Федерации (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

- сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджета каждого уровня;

законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

1.3. Бюджетная классификация, доходы и расходы, сбалансированность бюджетов

Для составления и исполнения бюджетов и обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы Российской Федерации используется бюджетная классификация Российской Федерации. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов Российской Федерации, обеспечивает адресность выделения финансовых ресурсов.

Согласно Бюджетному Кодексу Российской Федерации (Глава 4) бюджетная классификация включает:

- классификацию доходов бюджетов Российской Федерации;

- функциональную классификацию расходов бюджетов Российской Федерации;

- экономическую классификации расходов бюджетов Российской Федерации;

- классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации, муниципальных образований;

- классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации;

- ведомственную классификацию расходов федерального бюджета.

Бюджетная классификация в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицита бюджетов Российской Федерации является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней и составлении консолидированных бюджетов всех уровней. Законодательные (представительные) органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе своими нормативными актами производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

Действующая в настоящее время редакция бюджетной классификации утверждена Приказом МФ РФ от 6.01.98 г. № 1н «

О бюджетной классификации Российской Федерации

» (действие ФЗ от 15.08.96 № 115-ФЗ «О бюджетной классификации Российской Федерации» в основном, приостановлено). Бюджетная классификация подразделяет объекты классификации на группы, подгруппы, статьи и подстатьи.

Например, доходы бюджетов Российской Федерации подразделяются на следующие группы[1]

:

| Код |

Наименование групп |

| 1000000 |

Налоговые доходы |

| 2000000 |

Неналоговые доходы |

| 3000000 |

Безвозмездные перечисления |

| 4000000 |

Доходы целевых бюджетных фондов |

| Группа 3000000 «Безвозмездные перечисления» подразделяется на подгруппы: |

| Код |

Наименование подгрупп |

| 3010000 |

От нерезидентов |

| 3020000 |

От бюджетов других уровней |

| 3030000 |

От государственных внебюджетных фондов |

| 3040000 |

От государственных организаций и др. |

| Подгруппа 3020000 «От бюджетов других уровней» подразделяется на статьи: |

| Код |

Наименование статей |

| 3020100 |

Дотации |

| 3020200 |

Субвенции |

| 3020300 |

Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти |

| 3020400 |

Трансферты и др. |

Так, в бюджетной классификации выделяются следующие основные виды налоговых доходов

:

1) налоги на прибыль, доход, прирост капитала;

2) налоги на товары и услуги, лицензионные и регистрационные сборы;

3) налоги на совокупный доход;

4) налоги на имущество;

5) платежи за пользование природными ресурсами;

6) налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых

же доходов основными являются следующие виды:

1) доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

2) доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

3) доходы от реализации государственных запасов;

4) доходы от продажи земли и нематериальных активов;

5) поступления капитальных трансфертов из негосударственных источников;

6) административные платежи и сборы;

7) штрафные санкции, возмещение ущерба;

8) доходы от внешнеэкономической деятельности.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют так называемые регулирующие доходы – федеральные или региональные налоги и платежи, по которым устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года) по разным видам таких доходов (в отличие от закрепленных доходов, полностью поступающих в соответствующий бюджет).

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов:

· ассигнования на содержание бюджетных учреждений;

· оплата по государственным (муниципальным) контрактам;

· трансферты населению;

· ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

· бюджетные кредиты юридическим лицам;

· субвенции и субсидии юридическим и физическим лицам;

· инвестиции в уставные капиталы юридических лиц;

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

· кредиты иностранным государствам;

· средства на обслуживание и погашение долговых обязательств.

При этом под дотацией понимаются средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые бюджету другого уровня, юридическому или физическому лицу на условиях долевого финансирования целевых расходов.

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы Российской Федерации). Законодательством Российской Федерации установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга Российской Федерации (государственный долг - долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).

Налоговая система страны находится в состоянии реформирования. Для добросовестных и не имеющих льгот налогоплательщиков уровень налогов чрезмерен. В то же время значительное число налогоплательщиков имеют льготы или противозаконно уклоняются от налогов, возможности наращивания доходов бюджета за счет увеличения номинального налогового бремени исчерпаны. Поэтому основной прирост доходов бюджета предполагается получить за счет значительного сокращения количества налоговых льгот и совершенствования бюджетных процедур, а также за счет повышения собираемости таможенных платежей и доходов от производства и продажи алкоголя, усиления значимости в доходах бюджета налогов с физических лиц. Основным направлением налоговой политики должно стать обеспечение приемлемых, как для государства, так и для участников рынка, фискальных условий деятельности. При этом основным приоритетом налоговой реформы становится не только увеличение доходов бюджета, но и обеспечение предпринимательской и деловой активности для оживления производства. Для выхода из бюджетного кризиса очень важна серьезная налоговая реформа, включающая:

• совершенствование налогового законодательства с целью его упрощения, придания налоговым законам большей прозрачности, расширения базы налогообложения, снижения налоговых ставок, обеспечение нейтральности налогов по отношению к некоторым категориям налогоплательщиков;

• пересмотр и отмену налоговых льгот;

• объединение налогов, имеющих одинаковую налоговую базу;

• совершенствование норм и кодификацию правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданского законодательства;

• установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение «теневых» экономических операций, повышение ответственности граждан и организаций за уклонение от налогов.

Также необходимо четкое установление налогов по различным уровнямфинансовой системы, прежде всего введение и строгий контроль закрытого перечня региональных и местных налогов (на федеральном уровне будут определены общие принципы установления этих налогов и предельные значения их ставок).

Для предотвращения утаивания доходов от налогообложения налоговые органы будут иметь право в случае явного несоответствия между образом жизни налогоплательщика и его официально уплачиваемыми налогами применять метод определения величины подоходного налога по внешним признакам богатства.

Важнейшее значение для стабилизации налоговой и бюджетной системы страны будет иметь пересмотр и крупномасштабная отмена налоговых льгот, в том числе по налогу на прибыль, подоходному налогу, НДС. В необходимых случаях (в частности, предприятиям обществ инвалидов) отмена льгот может быть компенсирована прямыми ассигнованиями из бюджета.

Необходимо придать налоговому законодательству большую четкость и «прозрачность», не оставляющую места для неоднозначного толкования налоговых норм. В этих целях для улучшения собираемости налогов и предотвращения уклонения от налогообложения должны быть осуществлены меры по рационализации и упрощению бухгалтерского учета, определению экономически обоснованного состава затрат, относимых на себестоимость продукции.

Борьба с предоставлением незаконных льгот и с ведением не отражаемой в бухгалтерском учете хозяйственной деятельности должна вестись через ужесточение контроля за движением наличных денег в легальном секторе и перекрытие каналов их перетока в «теневой» сектор, за зарубежными банковскими счетами юридических и физических лиц (в том числе за оффшорными счетами), а также за предприятиями, оказывающими услуги по созданию оффшорных фирм и открытию зарубежных банковских счетов, за практикой осуществления расчетов за реализованную продукцию через счета специально создаваемых структурных подразделений и «третьих лиц».

Для решения проблемы недоимки по налогам необходимо:

• законодательно обеспечить преимущество налоговых платежей при установлении порядка списания средств со счета предприятия-должника;

• наладить работу по обращению взыскания задолженности на имущество недоимщиков;

• осуществлять процедуру банкротства при наличии устойчивой задолженности по налогам;

• установить ответственность собственников и управляющих предприятий за неуплату налогов в бюджет;

• отказаться от использования зачетных схем уплаты налогов в бюджет, вызывающих рост отсроченных недоимок;

• наладить индивидуальную работу с крупными неплательщиками налогов путем установления налоговых постов, введения представителей налоговой администрации в аппарат управления;

• перевести счета крупных налогоплательщиков в Центральный Банк Российской Федерации и федеральное казначейство;

• предусмотреть возможность оплаты налогов за счет средств, полученных от продажи пакетов акций предприятий-должников, в том числе за счет выпуска новых акций.

Скорейшее введение в действие указанных мер позволит существенно повысить собираемость налогов, соотнести налоговую систему с задачами достижения экономического роста.

Таким образом, существенный рост бюджета (бюджета-2002г) предполагается обеспечить главным образом за счет роста доходов от 4 источников: НДС, акцизов на производимые в стране товары, налога на прибыль и от пошлин на вывоз. Причем за исключением пошлин, предполагается рост доходов от этих налогов даже по сравнению с исключительно высоким текущим исполнением. Рост сборов по этим налогам пока не будет действовать угнетающе на производство: во-первых, потому что рост НДС идет за счет перераспределения его в пользу центра от богатых регионов, во-вторых, акцизы связаны напрямую не с размером производственного выпуска, а с материальными затратами, в-третьих, размер налога на прибыль фиксирован на уже сложившемся уровне. Дальнейшие резервы увеличениядоходов без угнетающего действия налогов на экономический рост невелики.

2.

Федеральный бюджет на 2009 г

.

Перед рассмотрением бюджета на 2009 год уделим небольшое внимание на развитие и усовершенствование бюджета за последние годы.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Федеральный бюджет на 2005 был принят по доходам в сумме 3 трлн 326 млрд руб., по расходам — 3 трлн 48 млрд руб. Реальное исполнение составило 5 трлн 125 млрд руб. по доходам и 3 трлн 539 млрд руб. по расходам. Доходы федерального бюджета в 2005 составили 23,7 % ВВП, что стало рекордным значением за последние 8 лет (доходы консолидированного бюджета РФ составили 35,1 % ВВП, а с учётом доходов Пенсионного и др. внебюджетных фондов — 42 % ВВП).

Согласно федеральному закону от 01.12.2006 № 197-ФЗ, параметры федерального бюджета на 2006 были скорректированы; в соответствии с данными изменениями, бюджет утвержден по расходам в сумме 4 431 076 807,1 тыс. рублей, по доходам — в сумме 6 170 484 600,0 тыс. рублей. Таким образом, профицит федерального бюджета на 2006 составляет 1 739 407 792,9 тыс. рублей.

19 декабря 2006 г. Президент РФ подписал Федеральный закон от 19.12.2006 N 238-ФЗ «О федеральном бюджете на 2007 год», по которому расходы федерального бюджета должны иметь показатель 5463,5 млрд руб., доходы — 6965,3 млрд руб. Уровень инфляции установлен в размере 6,5 — 8,0 %.

23 ноября 2007 г. был принят Федеральный закон 267-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год», который значительно скорректировал доходы и расходы бюджета 2007 года. Расходы увеличивались до 6531,4 млрд руб. (на 19,6%), доходы — до 7443,9 млрд руб (на 6,9%).

В 2007 году был впервые сформирован так называемый «трехлетний» бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

2008

Доходы — 6644,4 млрд руб.

Расходы — 6570,3 млрд руб.

2009

Доходы — 7465,4 млрд руб.

Расходы — 7451,2 млрд руб.

2010

Доходы — 8090,0 млрд руб.

Расходы — 8090,0 млрд руб.

3 марта 2008 года был принят Федеральный закон № 19-ФЗ «О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"», изменяющий в сторону увеличения доходы и расходы бюджета:

2008

Доходы — 8056,9 млрд руб. (▲ 21,2%)

Расходы — 6901,6 млрд руб. (▲ 5%)

2009

Доходы — 8706,1 млрд руб. (▲ 16,6%)

Расходы — 8282,8 млрд руб. (▲ 11,2%)

2010

Доходы — 9408,2 млрд руб. (▲ 16,3%)

Расходы — 9034,6 млрд руб. (▲ 11,7%)

24 ноября 2008 года был принят Федеральный закон № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», устанавливающий параметры бюджетов на следующие три года:

2009

Доходы — 10 927,1 млрд руб. (рост на 25,5% по сравнению с последними плановыми цифрами, установленными в марте 2008 года)

Расходы — 9 024,7 млрд руб. (рост на 7%)

2010

Доходы — 11 733,6 млрд руб. (рост на 24,7%)

Расходы — 10 320,3 млрд руб. (рост на 14,2%)

2011

Доходы — 12 839,0 млрд руб.

Расходы — 11 317,7 млрд руб.

Как всегда, в Законе о бюджете содержатся нормы, затрагивающие налоговые правоотношения. Во-первых, установлены нормативы распределения налогов по бюджетам различных уровней. Более всего налогоплательщиков интересует налог на добавленную стоимость - он в 2009 г., как и в 2008 г., будет полностью зачисляться в федеральный бюджет. Поэтому, вероятнее всего, организации смогут продолжать уплачивать НДС централизованно по месту нахождения головного подразделения. Во-вторых, проиндексирован размер ставок некоторых видов обязательных платежей:

- ставки земельного налога и арендной платы, действовавшие в 2007 г., применяются в 2009 г. с коэффициентом 1.13 для всех категорий земель;

- плата за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов, действовавшая в 2003 г.и в 2005г, применяется в 2009 г. с коэффициентом 1,62 и 1.32 соответственно

- минимальные ставки платы за древесину, отпускаемую на корню, действовавшие в 2007 г., применяются в 2009 г. с коэффициентом 1,30.

Расходная часть бюджета Российской Федерации на 2009 год утверждена в сумме 9 024 654 998,3 тысячи рублей, доходная - в сумме 10 927 137 733,0 тысячи рублей. При этом объем валового внутреннего продукта прогнозируется в размере 51 475,0 миллиардов рублей, а уровень инфляции – 8,5%.

Превышение доходов над расходами в 2009 году планируется направить на на образование финансового резерва - 71119698500 рублей. На обслуживание государственного и муниципального долга выделяется 203970072300 рублей, на национальную оборону - 1344230287600 рублей, на правоохранительную деятельность и обеспечение безопасности государства - 1092696291900 рублей, на образование - 436135245900 рублей, на жилищно-коммунальное хозяйство 100351979700 рублей, на охрану окружающей среды 14291478800 рублей, на культуру и средства массовой информации 118907461600 рублей, на здравоохранение и спорт 380069601900 рублей, на социальную политику 32058141900 рублей.

Бюджетная политика на 2009-2011гг. направлена на содействие социальному и экономическому развитию Российской Федерации, создание основ для улучшения качества роста экономики.

Основными целями бюджетной политики в 2009-2011гг. являются:

Сохранение бюджетной политики в качестве важнейшего инструмента макроэкономического регулирования. Бюджетная политика в среднесрочной перспективе должна быть направлена не только на поддержание бюджетной сбалансированности, но и на обеспечение сбалансированного развития экономики в целом.

Усиление роли бюджета в стимулировании долгосрочного роста экономики и повышении уровня жизни населения. Повышение устойчивости бюджета в условиях непредсказуемости ситуации в мировой экономике.

Создание налоговых стимулов для увеличения инвестиций в человеческий капитал, включая сферы образования, здравоохранения, ускорение инновационного развития страны.

Повышение эффективности налоговой системы. Ускоряющиеся процессы глобализации мировой экономики требуют интеграции российской налоговой системы в международные налоговые отношения.

Кардинальное повышение эффективности бюджетных расходов. Реформирование и оптимизация бюджетного сектора. Реализация мер по повышению качества государственных услуг, росту производительности труда в госсекторе.

Создание устойчивого механизма пенсионного обеспечения на длительную перспективу.

Реализация механизма частно-государственного партнерства. Обеспечение максимальной эффективности созданных институтов развития. Улучшение финансовой прозрачности деятельности всего государственного сектора.

Наряду с мягкой денежно-кредитной политикой ключевым фактором роста совокупного спроса является ослабление бюджетной политики. Средний темп роста расходов федерального бюджета в 2005-2007гг. в реальном выражении составил 18% с учетом корпораций и 14,2% без учета госкорпораций, в то время как экономика росла по 7,3 процентов в год. В 2008 году к 2007 году без учета госкорпораций расходы увеличатся еще на 16,9% в реальном выражении. А среднегодовой темп роста расходов по бюджету в 2009-2011гг. составит 7,7 процентов или 5,9% по ожидаемому кассовому исполнению, при том, что рост средний темп роста ВВП - 6,4%. Если взять среднее значение прироста расходов за период с 2005 по 2011гг., то оно составит 12%, в то время как рост ВВП - 7%.

Следующим немаловажным источником роста совокупного спроса является заработная плата, которая растет опережающими темпами по сравнению с ростом производительности труда -разрыв примерно в два раза в последнее время. Расходы на оплату труда федерального бюджета и консолидированных бюджетов субъектов в 2004-2007гг. увеличивались ежегодно на 29,7 процентов в номинальном выражении. Фонд заработной платы в целом по экономике за эти же годы увеличивался на 35,1 процентов ежегодно. При этом доля фонда заработной платы в экономике в ВВП увеличилась с 23% в 2004 г. до 24% в 2007 г., а в 2011 г. она составит 27%.

Совокупное действие всех вышеперечисленных факторов приводит к наращиванию внутреннего спроса в экономике высокими темпами, что приводит к росту цен и импорта.

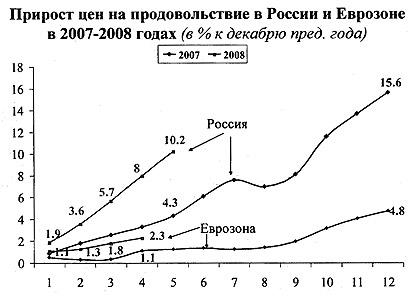

По состоянию на 16 июня т.г. индекс потребительских цен составил 8,3% против 5,1% за аналогичный период предыдущего года. Наряду с ростом цен на импортируемое продовольствие, усиливается вклад монетарных факторов'. За пять месяцев т.г. их вклад оценивается в размере 2,7 п.п. против 2,3 п.п. за аналогичный период предыдущего года, в 2007г. - 7,5 п.п. против 6,2 п.п. в 2006г.

За 5 месяцев инфляция была выше, чем в России (7.7%) в Латвии (8.5%), на Украине (14.6%). Для замедления роста цен Банком России в т.г. были предприняты меры по ужесточению денежно-кредитной политики. С начала года три раза повышалась ставка рефинансирования (общее повышение составило 0,75%), дважды принималось решение об увеличении нормативов отчислений коммерческих банков в фонд обязательного регулирования, а также коэффициента усреднения величины обязательных резервов. С учетом последнего решения, которое вступит в силу с 1 июля т.г., увеличение нормативов резервирования составит 1-2,5 % по различным позициям.

Прогноз инфляции на текущий год составляет 10,5%. С учетом фактической динамики цен с начала года этот ориентир представляется труднодостижимым. В последующие годы для обеспечения целей по инфляции в размере 7,5% в 2009; 7% в 2010 и 6,8% в 2011г. необходимо ужесточить денежно-кредитную политику и не допускать дальнейшего наращивания расходов бюджета, поскольку поступающие дополнительные ненефтегазовые доходы бюджета в большей степени связаны с более высокой инфляцией и если они направляются на расходы (в форме индексации действующих обязательств или в качестве принимаемых обязательств) начинает раскручиваться "инфляционная спираль".

В настоящий момент перед Правительством Российской Федерации и Банком России стоит задача переломить тенденцию ускоряющейся инфляции, привести ситуацию с денежным предложением в соответствие с целевыми ориентирами денежно-кредитной политики.

В этих условиях бюджетная политика должна стать важным инструментом восстановления сбалансированного развития, играя тем самым важную роль в снижении инфляции.

Для обеспечения долгосрочной устойчивости бюджета и усиления его роли в развитии экономики требуется удлинение горизонта бюджетного планирования.

федеральный бюджет на 2009-2011 годы рассчитывался на основе прогноза основных показателей социально-экономического развития Российской Федерации и параметров прогноза на период до 2011 года.

Расчеты бюджетных проектировок на 2009-2011 годы осуществлены с учетом ожидаемого снижения цен на нефть марки "Юралс" с 92 долл.США/бар. в текущем году до 72 долл.США/бар. в 2011 году. Фактор внешнеэкономической конъюнктуры, в значительной степени определявший высокие темпы роста в предшествующие годы, заметно снижается: с 2,7 п.п. (из 7,2% прироста ВВП) в 2004 году и 2,6 п.п. в 2005 году до 1 п.п. в 2009 году. В 2009-2011гг. ежегодные темпы роста ВВП составят 6,2-6,6% в год против прогнозируемых 7,6% в текущем году

Инвестиции в основной капитал в среднесрочной перспективе будут возрастать ежегодно на 10-15%. Высокими темпами в 2009-2011гг. будут продолжать увеличиваться доходы населения - на 7,9-10,0% в год.

Средняя заработная плата по экономике в 2009-2011 годах будет возрастать в среднем за год на 11,2% в реальном выражении, пенсии - на 12,1%.

Это будет способствовать сокращению уровня бедности в стране. Доля лиц с денежными доходами ниже прожиточного минимума к общей численности населения сократится с 12,3% в 2008 году до 10,0% в 2011 году.

Низкие темпы роста физических объемов экспорта, а также прогнозируемое снижение мировых цен на энергоресурсы приведет к снижению стоимостных объемов экспорта с 459 млрд. долл. США в 2008 году до 451 млрд. долл. США в 2011 году. Вместе с тем, дальнейшее повышение уровня жизни населения и доходов предприятий будет способствовать росту импорта - за 2009-2011 годы он увеличится на 56,7% до 468,1 млрд. долл. США. В результате такой динамики внешней торговли значительно сократится ежегодный прирост золотовалютных резервов - со 125 млрд. долл. США в текущем году до 0-10 млрд. долл. США в 2011 году. При этом произойдет усиление счета операций с капиталом и финансовыми инструментами - увеличится положительное сальдо трансграничного движения частного капитала. Чистый приток частного капитала в 2011 году может составить от 95 до 105 млрд. долл. США против 30 млрд. долл. США в 2008 году.

Обменный курс рубля к доллару США прогнозируется в 2009 году в размере 24,9 руб./долл., в 2010 г. - 26,2 руб./долл., в 2011 - 27,5 руб./долл.

Целевые параметры инфляции определены на 2009 год в размере 6-7,5%, 2010 год- 5,0-7,0%, 2011 год- 5,0-6,8%. Снижение инфляции до верхней и особенно до нижней границы предполагает значительное снижение базовой инфляции (по сценарным условиям 4,1% в 2009 году и 3,9% в 2010-2011 годах) в результате ужесточения денежной политики и нейтрализации роста инфляционных ожиданий населения и экономических агентов рынка.

Увеличение разницы между ростом потребительских цен и уровнем базовой инфляции связано прежде всего со значительным ростом цен (тарифов) на продукцию (услуги) естественных монополий и услуги ЖКХ. Так, среднегодовой прирост тарифов для населения на услуги ЖКХ в 2009-2011 годах составит 19,7% в том числе на электроэнергию 25%, на газ природный - 31,7%о, на пассажирские железнодорожные перевозки - 13,3%.

На основе этих параметров прогноза социально-экономического развития подготовлены параметры федерального бюджета на 2009-2011гг.

Объем доходов федерального бюджета в 2008 г. составит почти 9 трлн.руб. (21,2% ВВП), расходов - 7 трлн.руб. (16,6% ВВП), профицит - 2 трлн.руб. (4,6% ВВП). В соответствии с ожидаемой оценкой исполнения федерального бюджета в 2008 году с учетом переходящих остатков расходы составят 17,6% ВВП. Кроме того, в текущем году в банковскую систему поступают средства корпорации нанотехнологий и фонда содействия реформированию ЖКХ в размере 0,8% ВВП. Такое существенное расхождение планируемых и фактических расходов бюджета оказывает значимое влияние на денежно-кредитную политику и экономику в целом.

В последующие годы доходы в относительном выражении будут уменьшаться (19,6% ВВП, 18,7% ВВП и 18% ВВП в 2009, 2010, 2011 гг. соответственно).

Расходы в 2009 г. составят 18,1% ВВП, далее ожидается их снижение до 17,6% ВВП и 16,9% ВВП в 2010 и 2011 гг. соответственно. Результатом такой динамики доходов и расходов станет снижение профицита федерального бюджета с 4,6% ВВП в 2008 г. до 1,1 % ВВП в 2011 г.

На начало июня текущего года совокупный объем средств Резервного фонда составил 3069,94 млрд.руб. Ожидается, что к концу года он составит 3500,0 млрд.руб. (8,3% ВВП). По прогнозам, его объем на конец 2009 г. составит 4499,8 млрд.руб. (9,3% ВВП), на конец 2010 г. - 5569,0 млрд.руб. (10,0% ВВП).

Объем средств Фонда национального благосостояния на начало июня текущего года составил 773,93 млрд.руб., к концу года он существенно увеличится и превысит 2 трлн.руб. (5,8% ВВП). На конец 2009 г. объем средств Фонда составит 2466,8 млрд.руб. (5,1% ВВП), на конец 2010 г. -2663,2 млрд.руб. (4,8% ВВП).

2.1. Бюджетная политика в области доходов

Доходы федерального бюджета в 2009 году составят 9518,3 млрд.рублей, что в реальном выражении на 1,2% ниже, чем в 2008 году. В целом за 2009-2011 доходы в реальном выражении возрастут на 3,6%, или на 1,2% в среднем за год. Для сравнения: в 2006-2008гг. среднегодовой размер роста доходов в реальном выражении составлял 9,1% (27,4% за период).

По отношению к ВВП доходы бюджета сократятся с 21,2 % в 2008 году до 19,6% в 2009 году и 18,0%) в 2011 году. Это связано, в основном, с сокращением нефтегазовых доходов. Нефтегазовые доходы федерального бюджета сократятся с 10,1% ВВП в 2008 году до 5,8% ВВП в 2011 году. При этом доля нефтегазовых доходов в общем объеме доходов федерального бюджета сокращается с 47,4% в 2008 году до 32,3% в 2011 году.

Сокращение нефтегазовых доходов происходит в результате снижения удельного веса нефтегазового сектора в ВВП, что связано с действием трех фундаментальных факторов.

1. Наметилась долгосрочная тенденция замедления добычи и экспорта нефти. Так, если в 2000-2007 годах среднегодовые темпы прироста добычи нефти составили 6,2%, то в 2008-2011 годах они прогнозируются на уровне 1,4%, среднегодовые темпы прироста экспорта нефти составят 0,4% в 2008-2011 годах против 8,7% в 2000-2007 годах.

Ненефтегазовые доходы федерального бюджета в 2009-2011 годах находятся на уровне 12,1% ВВП

2. Происходящее в последние годы и прогнозируемое укрепление рубля, связанное с объективными макроэкономическими условиями - такими, как сохранение высоких цен на товары российского экспорта и расширение притока иностранного капитала - существенно снижает поступления в бюджет нефтегазовых доходов (которые "привязаны" к стоимости экспорта, либо пропорциональны обменному курсу доллара – как НДПИ на нефть).

3. Прогнозируемое снижение цен на нефть с 92 долл. США за баррель в 2008 году до 72 долл. США за баррель в 2011 году.

Структура доходов федерального бюджета

(в % к ВВП)

| 2008 |

2009 |

2010 |

2011 |

| Всего доходов |

21,23 |

19,58 |

18,68 |

17,96 |

| в т.ч |

| Налог на прибыль организации |

1,52 |

1,41 |

1,36 |

1,34 |

| ЕСН |

1,18 |

1,21 |

1,24 |

1,28 |

| НДС |

2,88 |

3,68 |

3,63 |

3,63 |

| Акцизы |

0,36 |

0,37 |

0,37 |

0,39 |

| НДПИ |

3,46 |

2,40 |

2,09 |

1,87 |

| Таможенные пошлины |

8,18 |

6,75 |

6,10 |

5,54 |

| Нефтегазовые доходы |

10,06 |

7,49 |

6,52 |

5,80 |

| Не нефтегазовые доходы |

11,17 |

12,09 |

12,16 |

12,16 |

В трехлетней политики создание налоговой сохранение уровня перспективе приоритетами в области бюджетной являются эффективной системы и неизменного номинального налогового бремени.

Основные изменения налогового законодательства:

1) Налог на прибыль организаций:

обеспечение учета при налогообложении прибыли всех экономически обоснованных расходов организации по обучению, лечению, пенсионному обеспечению работников в социально разумных размерах;

расходы на приобретение лицензий на право пользования недрами должны учитываться при определении налоговой базы по налогу на прибыль организации в течение срока, не превышающего 2 года;

создание дальнейших стимулов для увеличения капитальных вложений в основные средства возможно путем изменения состава амортизационных групп. Отказ от пообъектного начисления амортизации и переход к начислению налоговой амортизации по группам.

2) Акцизы

В Налоговый кодекс будут внесены изменения, предусматривающие дифференциацию ставок акцизов на нефтепродукты с целью установления более низких ставок акцизов на более качественное и экологически безопасное моторное топливо.

3) Налог на добычу полезных ископаемых

В целях повышения эффективности налога на добычу полезных ископаемых, взимаемого при добыче нефти, с учетом роста себестоимости тонны добываемой нефти предлагается с 2009 года повысить необлагаемый минимум, учитываемый при расчете коэффициента Кц, установленного пунктом 3 статьи 342 Налогового кодекса Российской Федерации, с 9 до 15 долларов США.

4) Налог на доходы физических лиц и единый социальный налог

В целях реализации демографической политики с 2009 года необходимо увеличение размеров налоговых вычетов с 600 до 800 рублей по налогу на доходы физических лиц, предоставляемых налогоплательщикам, на обеспечении которых находится ребенок, т.е. родителям, в том числе приемным родителям, опекунам и попечителям.

Одновременно планируется отмена действующего ограничения на уровне 40 тысяч рублей дохода, до достижения которого предоставляется данный вычет.

С 2009 года будет увеличен также предельный размер дохода, до достижения которого налогоплательщик имеет право на применение стандартного налогового вычета по налогу на доходы физических лиц, с 20 тысяч рублей до 40 тысяч рублей.

5) Налог на добавленную стоимость

В составе важных направлений совершенствования налога на добавленную стоимость представляется необходимым освободить от налогообложения с 2009 года реализацию услуг, имеющих социальный характер.

Вносимые изменения будут направлены, прежде всего, на обеспечение ситуации, при которой от налогообложения освобождаются услуги вне зависимости от того, предоставляет их государственное (муниципальное) учреждение или некоммерческая организация.

6) Налогообложение в рамках специальных налоговых режимов

В целях придания специальным налоговым режимам более целевого характера при подготовке изменений в Налоговый кодекс необходимо:

уточнить критерии по идентификации субъектов предпринимательской деятельности. Упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход должна применяться представителями малого предпринимательства;

внести ряд изменений в положения Налогового кодекса, регламентирующие применение упрощенной системы налогообложения на основе патента;

в целях облегчения административной нагрузки следует предусмотреть уменьшение объема отчетности, представляемой налогоплательщиками, закрепив обязанность представления налоговых деклараций только по итогам налогового периода. Это позволит сократить количество отчетности для налогоплательщиков, применяющих упрощенную систему налогообложения, - в 4 раза, для налогоплательщиков единого сельскохозяйственного налога - в 2 раза;

для объективного установления величины базовой доходности по единому налогу на вмененный доход следует разработать порядок ее определения по видам предпринимательской деятельности на основании отраслевых исследований.

2.2 Бюджетная политика в области доходов

Проектировки бюджетных ассигнований федерального бюджета на 2009 - 2011 годы основаны на сформулированных в программных выступлениях Президента Российской Федерации и Председателя Правительства Российской Федерации, а также в Бюджетном послании Президента Российской Федерации "О бюджетной политике в 2009-2011 годах" стратегических приоритетах:

построение национальной инновационной системы за счет развития фундаментальной и прикладной науки, поддержки крупных научно-технических проектов и перспективных технологий, создания стимулов для инновационной деятельности;

наращивание инвестиций в человеческий капитал, включая развитие образования и здравоохранения;

развитие инфраструктуры, прежде всего, транспортной, телекоммуникационной и энергетической;

повышение эффективности государственных институтов путем улучшения работы судебной системы и правоохранительных органов, реформирования государственного управления и государственной службы, поддержки институтов гражданского общества.

Важной задачей остается обеспечение обороноспособности страны и безопасности граждан.

Реализация этих приоритетов требует переориентации и повышения эффективности использования ресурсов не только федерального бюджета, но бюджетной системы Российской Федерации в целом, а также проведения институциональных реформ и целенаправленных мер государственного регулирования.

Кроме того, предлагаемые основные направления расходов федерального бюджета обеспечивают в соответствии с базовыми принципами бюджетного законодательства безусловное выполнение как ранее принятых, так и предлагаемых новых решений, определяющих действующие и принимаемые расходные обязательства Российской Федерации.

Общий объем расходов консолидированного бюджета Российской Федерации в 2011 году по сравнению с 2008 годом увеличится в 1,45 раза в номинальном и в 1,2 раза в реальном выражении при в целом стабильной структуре расходов, отражающей объемы финансового обеспечения основных функций и полномочий органов публичной власти.

В структуре расходов консолидированного бюджета Российской Федерации преобладают расходы на финансовое обеспечение публичных услуг в сфере образования, здравоохранения, культуры, жилищно-коммунального хозяйства (около 34%), затем следуют социальная политика, включая трансферты внебюджетным фондам (около 20%), обеспечение обороны и безопасности (около 17%), поддержка национальной экономики, включая развитие инфраструктуры (около 16%), общегосударственные вопросы (около 9%).

При этом для оценки общего объема бюджетных средств по ряду социально значимых направлений, прежде всего, здравоохранению и образованию, необходимо учитывать расходы государственных внебюджетных фондов, а также установленные законодательством или планируемые к введению налоговые льготы. Так, общий объем расходов федерального и территориальных фондов обязательного медицинского страхования в 2008 году прогнозируется на уровне 1,2% ВВП, а объем налоговых льгот в сфере здравоохранения и образования - 0,2% ВВП. С учетом этих факторов суммарный объем бюджетных ресурсов, направляемых на цели здравоохранения и образования в среднем за 2008-2011 годы оценивается на уровне 7,7% ВВП.

Доля расходов федерального бюджета (без учета трансфертов бюджетам субъектов Российской Федерации) в консолидированном бюджете Российской Федерации в 2008-2011 гг., как и в предыдущие годы, составит около 52%, что соответствует основным принципам, заложенным при законодательном разграничении полномочий и закреплении доходных источников (с учетом необходимости частичного перераспределения между субъектами Российской Федерации финансовых ресурсов).

По данным отчета об исполнении консолидированного бюджета Российской Федерации за 2007 год, доля расходов федерального бюджета в общем объеме расходов на национальную безопасность и правоохранительную деятельность составляет 77%, социальную политику, включая трансферты внебюджетным фондам - 66%, общегосударственные функции - 62%. Только из федерального бюджета обеспечиваются расходы на национальную оборону. За последние годы существенно (с 19 до 44%) возросла доля федерального бюджета в расходах консолидированного бюджета на национальную экономику. Что касается расходов социального характера, то основные расходы на здравоохранение (84%), образование (81%), культуры (78%), жилищно-коммунальное хозяйство (76%) осуществляются из региональных и местных бюджетов. При этом социальная направленность федерального бюджета в основном реализуется путем финансового обеспечения ключевых направлений и программ общенационального значения (высшее и, в значительной степени, среднее профессиональное образование, высокотехнологичная медицинская помощь, особо значимые учреждения культуры), а также путем предоставления межбюджетных трансфертов субъектам Российской Федерации, в том числе- целевого характера (субвенции на реализацию "делегированных" полномочий в сфере социальной защиты населения, субсидии в рамках реализации приоритетных национальных проектов, поддержки сельского хозяйства, реализации федеральных целевых программ).

В соответствии с прогнозной оценкой общий объем расходов федерального бюджета в 2011 году по сравнению с 2008 годом возрастет в 1,5 раза в номинальном и 1,2 в раза в реальном выражении при тенденции, начиная с 2009 года, к сокращению их доли в ВВП до уровня 2008 года.

Основные параметры расходов федерального бюджета

в 2006-2011 гг.

| 2006 |

2007 |

2008 |

Проект |

| Отчет |

Отчет |

Закон |

2009 |

2010 |

2011 |

| Расходы, всего млрд. руб |

4 284,8 |

5 986,6 |

7 021,9 |

8 810,4 |

9 791,6 |

10 706,0 |

| % ВВП |

15,9 |

18,1 |

16,6 |

18,1 |

17,6 |

16,9 |

| Процентные расходы, млрд.руб |

172,8 |

143,1 |

179,9 |

205,5 |

241,4 |

308,0 |

| Непроцентные расходы, млрд.руб |

4 112,0 |

5 843,5 |

6 842,1 |

8 604,9 |

9 305,3 |

9 862,6 |

| Прирост к предыдущему году |

| млрд.руб |

1 701,8 |

1 035,3 |

1 788,5 |

981,2 |

914,4 |

| % (в номинальном выражении) |

39,7 |

17,3 |

25,5 |

11,1 |

9,9 |

| % (в реальном выражении) |

24,8 |

6,1 |

16,7 |

3,9 |

2,4 |

.

Определение общего объема расходов федерального бюджета осуществлялось в соответствии с установленными Бюджетным кодексом Российской Федерации требованиями в отношении размера:

Нефтегазового трансферта - 5,5% ВВП в 2009 году, 4,5% в 2010 году и 3,7% ВВП начиная с 2011 года (статья 96.8 Бюджетного кодекса Российской Федерации с учетом переходных положений);

Источников финансирования дефицита - не более 1% ВВП (статья 94 Бюджетного кодекса Российской Федерации);

Условно утверждаемых расходов (не распределяемых в текущем бюджетном цикле) - не менее 2,5% от общего объема расходов в первом (2010) и не менее 5% во втором (2011) году планового периода (статья 199 Бюджетного кодекса Российской Федерации).

Согласно нормам Бюджетного кодекса Российской Федерации и Положения о составлении проекта федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утвержденного Постановлением Правительством Российской Федерации от 29 декабря 2007 года, планирование бюджетных ассигнований федерального бюджета на 2009-2011 годы впервые осуществлялось в формате "скользящей трехлетки" раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых расходных обязательств в соответствии с предусмотренными бюджетным законодательством принципами безусловного исполнения принятых расходных обязательств.

В основу расчетов бюджетных ассигнований на исполнение действующих расходных обязательств было положено уточнение бюджетных ассигнований, утвержденных на 2009 и 2010 годы Федеральным законом от 24 июля 2007 года "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (далее - федеральный бюджет на 2008-2010 годы) в соответствии с новыми основными параметры прогноза социально-экономического развития Российской Федерации и их расчет на 2011 год с учетом решений, принятых при внесении изменений в федеральный бюджет на 2008-2010 годы (федеральный закон от5 марта 2008 года и проект федерального закона "О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов", принятый в июне текущего года Государственной Думой в первом чтении).

Общий объем бюджетных ассигнований федерального бюджета на исполнение действующих расходных обязательств на 2009 год определен в размере 7 795,0 млрд.рублей, на 2010 год - 8 329,1 млрд.рублей и на 2011 год -8511,5 млрд.рублей.

В их составе предусмотрены средства на реализацию ранее принятых и учтенных при формировании федерального бюджета на 2008-2010 годы решений по повышению уровня пенсионного обеспечения и социальной поддержки населения, устойчивого роста заработной платы работников федеральных государственных учреждений и денежного довольствия военнослужащих, повышения качества и доступности услуг образования и здравоохранения, решения жилищной проблемы, реализации демографической программы, развития инфраструктуры, реструктуризации экономики, развития научного и природно-ресурсного потенциала, обеспечения обороноспособности и безопасности, повышения эффективности функционирования государства.

В соответствии с прогнозом объема ненефтегазовых доходов федерального бюджета, установленных Бюджетным кодексом требований к определению размера нефтегазового трансферта, источников финансирования дефицита и условно утверждаемых расходов, а также расчетами бюджетных ассигнований на исполнение действующих расходных обязательств общий объем ресурсов для финансового обеспечения принимаемых в текущем бюджетном цикле расходных обязательств оценивается в объеме 1 015,8 млрд.рублей в 2009 году (11,5% от общего объема расходов), 1 218,0 млрд.рублей в 20.10 году и 1 659,2 млрд.рублей в 2011 году (соответственно 12,4% и 15,5% от общего объема расходов без учета условно-утвержденных расходов).

2.3 Межбюджетные отношения

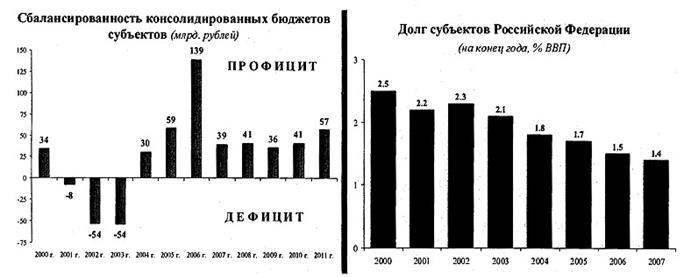

Созданная система межбюджетных отношений обеспечила условия для устойчивого роста доходов консолидированных бюджетов субъектов Российской Федерации. Доходы консолидированных бюджетов субъектов Российской Федерации с 2001 по 2007гг. в реальном выражении увеличились в два раза - с 1 322 до 4 837 млрд. рублей.

Благодаря сформированной структуре доходов и системе мер, стимулирующих проведение ответственной финансовой политики, практически в полном объеме обеспечивается стабильная и своевременная реализация расходных обязательств субъектов Российской Федерации и муниципальных образований. Объем ранее накопленной задолженности консолидированных бюджетов субъектов Российской Федерации существенно сокращен за последние пять лет с 128 млрд. рублей до 42 млрд. рублей, то есть с 8% до менее 1% по отношению к доходам. Практически ликвидирована кредиторская задолженность по заработной плате работникам бюджетной сферы. Она отсутствует в 80 субъектах Российской Федерации.

В целях стимулирования органов государственной власти субъектов Российской Федерации к наращиванию доходной базы уточнена методика распределения основного по объему канала финансовой помощи бюджетам субъектов Российской Федерации - дотаций на выравнивание бюджетной обеспеченности с тем, чтобы объем финансовой поддержки не снижался тем субъектам Российской Федерации, уровень бюджетной обеспеченности которых повысился в результате роста налоговых поступлений. Кроме того, начиная с 2008 года объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется исходя из достижения минимального уровня бюджетной обеспеченности субъектов Российской Федерации, что обеспечивает необходимые гарантии субъектам Российской Федерации в исполнении их расходных обязательств.

Объем дотаций на выравнивание бюджетной обеспеченности за 2001-2008 годы в реальном выражении возрос на 92%.

Повышается уровень бюджетной дисциплины, существенно снизилось число нарушений органами государственной власти субъектов Российской Федерации требований Бюджетного кодекса Российской Федерации. Бюджеты субъектов Российской Федерации, в основном, сбалансированы.

Долг субъектов Российской Федерации как доля ВВП сократился с 2,5% в 2000 году до 1,4% в 2007 году.

Рост доходов бюджетов субъектов Российской Федерации позволил обеспечить выплату заработной платы работникам бюджетной сферы с учетом решений об ее увеличении. Доля расходов на выплату заработной платы в бюджетах субъектов Российской Федерации в 2001-2007 годах стабильна - не более 22 процентов.

В условиях достаточности финансовых ресурсов региональных бюджетов на первый план выходит задача повышения эффективности использования бюджетных средств, реализация которой будет осуществляться по следующим направлениям:

продолжение формирования стимулов к увеличению доходной базы бюджетов субъектов Российской Федерации и муниципальных образований;

совершенствование механизмов предоставления межбюджетных трансфертов бюджетам субъектов Российской Федерации и муниципальных образований;

формирование нового качества финансового менеджмента в сфере управления региональными и муниципальными финансами.

Установленное бюджетным законодательством закрепление налоговых доходов за бюджетами субъектов Российской Федерации, а также стабильность принципов предоставления межбюджетных трансфертов из федерального бюджета обеспечат рост доходов до 6 298,2 млрд. рублей в 2009 году, 7 034,5 млрд. рублей - в 2010 году, 7 881,7 млрд. рублей - в 2011 году, из них налоговые доходы составят соответственно 4 706; 5 382 и 6 208 млрд. рублей.

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации составят в 2009 году 364 млрд. рублей, в 2010 году -389 и в 2011 году - 416 млрд. рублей. Это позволит определить минимальный уровень выравнивания бюджетной обеспеченности исходя из средней величины этого показателя по субъектам Российской Федерации без учета 10 самых высокообеспеченных и 10 самых низкообеспеченных.

Направлением совершенствования методики распределения средств на выравнивание уровня бюджетной обеспеченности субъектов Российской Федерации является уменьшение в определенной степени доли средств, предусматриваемой в составе дотаций на выравнивание уровня бюджетной обеспеченности, на компенсационные меры. Сохранение на неопределенный срок средств компенсационного характера в составе дотаций при существенном росте налоговых доходов бюджетов субъектов Российской Федерации в последние годы, по сути, означает снижение финансовой поддержки регионов с объективно небольшой налоговой базой.

Задачи стимулирования субъектов Российской Федерации к осуществлению приоритетных, с точки зрения Российской Федерации, расходов, решаются путем предоставления субсидий бюджетам субъектов Российской Федерации. Число каналов такой поддержки возросло в настоящее время до 90, их объем равен 231 млрд. рублей в 2009 году, 192 млрд. рублей в 2010 году, 176 млрд. рублей в 2011 году (без расходов инвестиционного характера). Отдавая должное эффекту, который достигается в результате софинансирования важных направлений социальной политики в субъектах Российской Федерации, дальнейшая практика их предоставления требует совершенствования. Представляется, что прежде всего необходимо поэтапно сокращать объемы отдельных предоставляемых субсидий по мере решения поставленных задач, а новые должны предоставляться в пределах общего объема субсидий, имеющегося у соответствующего главного распорядителя средств федерального бюджета, и на определенный срок, а не бессрочно, как это делается в настоящее время. В этих целях предлагается федеральным органам исполнительной власти -главным распорядителям средств федерального бюджета провести консолидацию субсидий в отраслевые, что даст возможность определять приоритеты в софинансировании в зависимости от реализуемой на конкретном этапе политики.

Финансовое обеспечение полномочий, переданных Российской Федерацией для исполнения субъектам Российской Федерации и муниципальным образованиям, осуществляется путем предоставления субвенций бюджетам субъектов Российской Федерации. На эти цели предусмотрено в 2009 году - 219, в 2010 - 220, в 2011 - 234 млрд. рублей. Указанные средства в полном объеме обеспечивают реализацию делегированных полномочий. Федеральным органам исполнительной власти необходимо осуществлять контроль за ходом реализации полномочий в субъектах Российской Федерации и муниципальных образованиях.

Должны быть сформированы стимулы к повышению качества управления региональными и муниципальными финансами. Условием, обеспечивающим надлежащее качество финансового менеджмента может быть расширение бюджетных возможностей для субъектов Российской Федерации и муниципальных образований, проводящих ответственную финансовую политику, и меры воздействия к субъектам Российской Федерации и муниципальным образованиям, в которых качество финансового менеджмента не обеспечивает реализацию прав граждан на услуги и гарантии, предоставляемые органами государственной власти. Министерство финансов Российской Федерации будет ежегодно осуществлять мониторинг и составлять рейтинг качества финансового менеджмента в субъектах Российской Федерации.

Необходимо формирование системы стимулирования органов местного самоуправления к внедрению передовых процессов в области социально-экономического развития и управления общественными финансами. Для муниципальных образований в субъектах Российской Федерации должны быть установлены стимулы к повышению эффективности использования бюджетных средств и формированию заинтересованности органов местного самоуправления в увеличении доходов местных бюджетов. В этих целях Министерству финансов Российской Федерации необходимо продолжить проведение федеральных конкурсов в сфере реформирования муниципальных финансов в рамках конкурсов реформирования региональных финансов и разработает рекомендации по проведению аналогичной работы в субъектах Российской Федерации. На эти цели предусмотрено в 2009 году - 3,5 млрд. рублей, в 2010-2011 годах - по 3,8 млрд. рублей.

В целях предупреждения возможных негативных последствий в исполнении расходных обязательств субъектов Российской Федерации в случае существенных изменений доходной базы предполагается сохранить дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации.

Реализация предлагаемых мер по повышению качества управления государственными и муниципальными финансами в Российской Федерации должна обеспечить дальнейшее развитие системы межбюджетных отношений и способствовать повышению эффективности бюджетной системы Российской Федерации на основе сочетания принципов самостоятельности бюджетов всех уровней и единства их общих интересов.

\

3.

перспективы и стратегия развития государственного бюджета

Создание нового типа экономики и проведение структурных реформ, обеспечивающих повышение качества жизни в условиях созданных за последние годы основ рыночной экономики требует оценки ресурсного потенциала в достижении поставленных целей. Важнейшим показателем, отражающим как финансовое обеспечение, так и роль государства в экономике, и взаимодействие государства и бизнеса, является налоговая нагрузка и результативность государственных расходов. Наряду с другими полномочиями и инструментами экономической политики бюджетная политика является основным инструментом достижения намеченного результата. Долгосрочная бюджетная стратегия выступает одним из инструментов бюджетной политики.

Основная задача долгосрочного бюджетного планирования состоит в увязке проводимой бюджетной политики с задачами по созданию долгосрочного устойчивого роста экономики и повышению уровня и качества жизни населения.

Важным средством обеспечения долгосрочной бюджетной сбалансированности служит реформирование отдельных секторов бюджетной сферы, включая изменение используемых в них механизмов финансирования.

В части стран долгосрочные бюджетные проектировки являются обязательной частью ежегодного бюджетного процесса, другие лишь иногда делают такие прогнозы. Большинство стран, использующих долгосрочное прогнозирование, ставят задачу интегрировать кратко-, средне- и долгосрочное бюджетное планирование. Это подразумевает, что параметры налоговой, бюджетной и долговой политики включаемые в краткосрочные бюджеты, должны базироваться на ориентирах, выработанных в рамках долгосрочного планирования. В свою очередь, долгосрочные планы должны регулярно актуализироваться с учетом фактических условий развития экономики, возможной переоценки списка приоритетных задач и изменений внешних условий

Важнейшие задачи нового этапа бюджетной политики включают:

· приоритет долгосрочного и среднесрочного бюджетирования, позволяющего учитывать стратегические приоритеты экономической политики;

· повышение эффективности использования бюджетных средств, ориентацию бюджетных расходов на достижение конечных социально-экономических результатов;

· повышение доступности и качества государственного образования и здравоохранения,

· снижение бедности, повышение результативности социальной политики,