Глава первая

Введение

В процессе своей жизнедеятельности человек приобретает товары и услуги. Целью подобного потребления является получение удовольствия и удовлетворения потребностей.

Потребности делятся на прямые и косвенные. Первые происходят из биологических нужд человека, вторые – под влиянием сложившихся в обществе обычаев и привычек (мода на одежду, еду, развлечения и т.д.). Потребности человека практически неутолимы, поскольку всегда существуют ограничения для их полного удовлетворения, такие как земля, труд, капитал и т.д. Поэтому возникает необходимость экономического выбора, необходимость распределять имеющиеся ресурсы таким образом, чтобы наиболее полно удовлетворить собственные потребности.

Проблема выбора является одной из центральных в современной экономической науке. На выбор потребителя влияют:

1. Личностные факторы: возраст, этап жизненного цикла, экономическое положение,

2. Психологические факторы (например, избирательное запоминание),

3. Культурные факторы,

4. Социальные факторы.

Данные вопросы с экономической точки зрения решаются в рамках теории потребления.

Теория потребления изучает принципы рационального поведения покупателей на рынке товаров и услуг и объясняет, как он осуществляет выбор рыночных благ.

Цель данной работы заключается в изучение роли инвестиции в развитии и укреплении потребительского рынка. Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Актуальность экономического анализа для планирования и осуществления инвестиционной деятельности особенно проявляется в наше время. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Реклама

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям. Это и является целью данной работы.

1. Роль инвестиции в развитии и укреплении потребительского рынка.

Термин «инвестиция»

происходит от латинского слова investire — облачать. В рамках централизованной плановой экономики он не использовался, а речь всегда шла о капитальных вложениях, т.е. о затратах, направляемых на воспроизводство основных фондов, их увеличение и совершенствование. Под инвестициями подразумевалось долгосрочное вложение капитала в различные отрасли экономики, иными словами, инвестиции отождествлялись с капитальными вложениями. С началом осуществления в нашей стране рыночных преобразований точка зрения на содержание категории «инвестиции» изменилась, что нашло свое отражение в законодательстве.

Под инвестициями понимаются совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта. Наиболее важными и существенными признаками инвестиций являются:

*осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

*потенциальная способность инвестиций приносить доход; » определенный срок вложения средств (всегда индивидуальный);

*целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

*использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

* наличие риска вложения капитала.

Средства, предназначенные для инвестирования, в своей подавляющей массе выступают в форме денежных средств. Кроме того, инвестиции могут осуществляться в натурально-вещественной (машины, оборудование, технологии, паи, акции, лицензии, любое другое имущество и имущественные права, интеллектуальные ценности) и смешанной формах.

Реклама

Экономическая природа инвестиций состоит в усреднении отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства. Поэтому инвестиции как экономическая категория выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее производственный потенциал.

На макроуровне инвестиции являются основой для осуществления политики, расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех ее отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспособности страны и ее безопасности, проблем безработицы, охраны окружающей среды и т.д.

Финансовые инвестиции

— это вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги, а также и активы других предприятий. При их осуществлении инвестор увеличивает свой финансовый капитал, получая дивиденды и другие доходы. Финансовые инвестиции имеют либо спекулятивный характер, либо ориентированы на долгосрочные вложения. Спекулятивные финансовые инвестиции имеют целью получение инвестором и дохода в конкретном периоде времени. Долгосрочные финансовые инвестиции в основном преследуют стратегические цели инвестора и связаны с участием в управлении предприятием, в которое вкладывается капитал.

По периоду инвестирования различают долгосрочные, среднесрочные и краткосрочные инвестиции. Долгосрочные инвестиции — вложения капитала на период от трех и более лет, среднесрочные инвестиции — вложения от одного до трех лет, краткосрочные инвестиции — вложения на период до одного года.

Глава вторая

1. Инвестиционная стратегия предприятия и инвестиционный анализ

Правильное экономическое обоснование инвестиций и разработка на этой основе оптимального плана инвестиций на предприятии являются необходимым, но недостаточным условием для их рационального использования, так как после этого идет процесс осуществления плана инвестиций, и от того, как он будет реализован на предприятии, будет зависеть эффективность использования инвестиций.

Реальные инвестиции на предприятии в основном направляются на: 1. реконструкцию и техническое перевооружение производства; 2. расширение действующего предприятия; 3. модернизацию выпускаемой продукции и выпуск новой продукции; 4. решение социальных проблем (природоохранные мероприятия, повышение уровня техники безопасности, улучшение условий труда и др.); 5. освоение новых рынков сбыта и др.

В конечном итоге реальные инвестиции на предприятии вкладываются для достижения следующих целей: 1. снижения издержек производства и реализации продукции; 2. улучшения качества продукции и обеспечения ее конкурентоспособности; 3. увеличения объема реализации продукции; 4. решения социальных проблем; 5. повышения технического уровня производства и др. Конечной целью вложения реальных инвестиций на предприятии, естественно, является получение максимальной прибыли, а на ее основе - достижение финансовой устойчивости предприятия на данный момент и на перспективу.

Уровень использования реальных инвестиций на предприятии характеризуют количественные (абсолютные) и качественные (относительные) показатели. Количественные показатели - эффекты, достигаемые на предприятии от реализации инвестиций.

К ним относятся: 1. прирост объема реализации продукции (DY); 2. снижение издержек производства и реализации продукции (DС); 3. прирост прибыли (DП) за счет снижения издержек, улучшения качества, увеличения объема реализации продукции и продажных цен; 4. высвобождение ресурсов (материальных, трудовых, финансовых) и др.

Количественные (абсолютные) показатели или величина экономического эффекта свидетельствуют лишь о том, что имеется определенный положительный экономический результат и не больше, т. е. они не свидетельствуют об экономической эффективности использования инвестиций. Для этого необходимо сравнить результат (эффект) с затратами или ресурсами, которые его обеспечили.

Экономическую эффективность использования реальных инвестиций характеризуют следующие показатели:

1. Рост (прирост) производительности труда на предприятии за счет увеличения объема реализации продукции. Его можно определить из выражения

D ПТ = DYp/N (1)

где D Yp - прирост объема реализации продукции в абсолютном выражении;

N - среднесписочная численность работающих, чел.

Эта формула предполагает, что численность работающих после реализации какого-либо проекта не изменится. Если с реализацией какого-либо проекта предполагается сокращение (условное или реальное) численности работающих, то прирост производительности труда (выработки) на предприятии можно определить из выражения

D ПТ% = DYp/N-DN * 100 (2) ,

где DN - условное высвобождение численности работающих на предприятии после реализации какого-либо объекта, чел.;

N - численность работающих, которая определяется отношением объема реализации продукции после реализации проекта (Yp) к выработке продукции (ПТ) до реализации проекта, т. е. из выражения

N= Yp/ ПТ (3),

Прирост производительности труда (DПТ) в абсолютном выражении можно определить и через изменение фондоотдачи и фондовооруженности труда, т. е. из выражения

DПТ = (Ф01

- Фоо) * фв1 + (Фв1 - Фво) * Фоо,

где Ф00, Ф01 -фондоотдача до и после реализации проекта в абсолютном выражении;

Фво; Фвi -фондовооруженность до и после реализации проекта в абсолютном выражении.

2. Изменение фондоотдачи за счет реализации проекта. Рост фондоотдачи за счет реализации проекта на предприятии в относительном выражении можно определить из выражения

DФ= Фо(пр)/ Фо(баз) * 100% (4),

где Фо(пр) - фондоотдача после реализации проекта;

Фо(баз) - фондоотдача до реализации проекта.

Прирост фондоотдачи в абсолютном выражении можно определить из выражения

DФо = DYр/ Фср. год (5),

где D Yр - прирост объема реализации за счет осуществления проекта;

Фср. год - среднегодовая стоимость основных производственных фондов после реализации проекта.

3. Изменение рентабельности за счет реализации проекта:

а) изменение рентабельности продаж (DRпр) -

DRпр= DПр/ Yp * 100 (6),

где DПр - изменение величины прибыли после реализации проекта;

Yp - объем реализации продукции после осуществления проекта;

б) изменение общей рентабельности (DRоб) ,

DRоб = DПб/ Yр (7),

где DПб- изменение величины балансовой прибыли после реализации проекта;

в) изменение рентабельности собственного капитала (DRск)

DRок = DПб/ СК*100 (8),

где СК - средняя величина собственного капитала после реализации проекта;

г) изменение фондорентабельности (DRф) –

DRф = DПб/ Аов 100 (9),

где Аво - средняя величина внеоборотных активов предприятия после реализации проекта;

д) изменение рентабельности основной деятельности (DRод) –

DRод = DПб/ Ср * 100 (10),

где Ср - затраты на производство реализованной продукции после осуществления проекта.

Аналогичным образом можно определить величину изменения и других показателей эффективности работы предприятия. Если показатели эффективности работы предприятия после реализации проекта повысились по сравнению с базисным периодом, то это свидетельствует о том, что вложенные инвестиции положительно повлияли на его производственную и, как следствие, экономическую деятельность.

При экономическом обосновании инвестиций определяется их срок окупаемости. Целесообразно определять и реальный срок их окупаемости, а затем сравнить с проектным.

Реальный срок окупаемости инвестиций можно определить по формуле

Ток = К/DПч +А (11)

где К - капитальные вложения, которые были необходимы для реализации проекта;

DПч, - прирост годовой чистой прибыли, полученной в результате реализации проекта;

А - годовая сумма амортизационных отчислений от вновь введенных основных фондов в результате реализации проекта.

Если реальный срок окупаемости (Ток(р)) меньше проектного (Ток(п)), т. е. Ток(р) < Ток(п), то это свидетельствует о том, что на предприятии были созданы все необходимые условия для реализации проекта и использованы имевшее место резервы для повышения эффективности вложенных инвестиций.

Если Ток(р) > Ток(п),то это свидетельствует прежде всего о том, что при разработке проекта не были учтены многие факторы, которые негативно повлияли на эффективность проекта, или же были допущены явные просчеты. Но в любом случае следует выяснить, почему реальные результаты не совпали с проектными. Этот анализ необходим прежде всего для того, чтобы впредь не допускать аналогичных ошибок.

Если же Ток(р) = Ток(п), что на практике встречается крайне редко, то это свидетельствует прежде всего о высоком профессиональном уровне разработчиков проекта.

Инвестиции влияют на финансовые результаты по-разному в зависимости от того, на какие цели они направлены.

Если инвестиции направлены на приобретение ценных бумаг или в активы других предприятий, то влияние инвестиций на финансовые результаты работы предприятия будет зависеть от величины получаемых дивидендов. Если же инвестиции направлены только на расширение производства без изменения технологии и повышения технического уровня производства, то степень влияния инвестиций на финансовые результаты в основном зависит от увеличения объема реализации продукции, т. е. через срабатывание операционного рычага.

Сущность операционного рычага заключается в том, что с увеличением объема реализации постоянные затраты остаются неизменными, а переменные изменяются пропорционально изменению объема производства. Эффект достигается за счет снижения условно-постоянных затрат на единицу продукции.

Сила воздействия операционного (производственного) рычага определяется по формуле

J= Валовая маржа/ Прибыль = Vp – Зпер / Пв = Зпост + Пв / Пв

где Vp - объем реализации продукции;

Зпер - переменные затраты;

Зпост - постоянные затраты;

Пв - валовая прибыль.

Допустим, J = 1,2, а это означает, что, например, с увеличением выручки от реализации продукции на 20% прибыль возрастает на 24% (1,2 * 0,2 * 100).

Если же реальные инвестиции направлены на реконструкцию и техническое перевооружение производства, то влияние инвестиций на финансовые результаты будет зависеть от тех целей, на достижение которых направлены реконструкция и техническое перевооружение, но в любом случае оно более существенно, чем в первом.

Инвестиции, направленные на реконструкцию и техническое перевооружение производства, могут преследовать достижение следующих целей:

• снижение издержек производства и обеспечение конкурентоспособности продукции без расширения объема производства; • снижение издержек производства, обеспечение конкурентоспособности продукции и расширение объема производства;

• обеспечение конкурентоспособности продукции с расширением или без расширения объема производства и др.

Реконструкция и техническое перевооружение влияют на финансовые результаты, изменяя издержки производства, в том числе и переменные, объем реализации, цену, и снижая налоговые платежи.

В формализованном виде сущность финансового рычага можно обычно представить следующей формулой:

R = R0

+ DR (13)

или

R = R0

+ (Ир / Кс)* (r0

– i)(1-Cн) (14)

где R - рентабельность собственного капитала после вложения инвестиций;

R 0- рентабельность собственного капитала до вложения инвестиций;

Ир - объем вложенных инвестиций;

Кс - собственный капитал до вложения инвестиций;

i - проценты за кредит, взятый для финансирования инвестиций;

г - экономическая рентабельность;

Сн - ставка налога на прибыль, долл.

В данной формуле величина

DR = Ир/Кс (r0

– i)(1-Cн) (15)

характеризует результат влияния финансового рычага на прирост рентабельности собственного капитала.

Финансовый рычаг будет оказывать положительное влияние на рентабельность собственного капитала только в том случае, если экономическая рентабельность будет больше ставки банковского процента.

2. Основные методы оценки риска

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке и течение года составляет – 3/4, а неуспех - 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [Е(х)]. где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения {х). В общем виде это можно записать так:

Е(х) = А1

х1

+ А2

х2

+ ... + Аn

хn

.

Допустим, что при продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90 : 200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60 : 200 = 0,30) и прибыль 30,0 тыс. руб. в 50 случаях (вероятность 50 : 200 = 0,25). Среднее ожидаемое значение прибыли составит:

20,0 • 0,45 + 25,0 • 0,30 + 30.0 • 0,25 = 24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19.0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит:

19,0 - (85; 200) + 24,0 • (60: 200) +31,0-(50; 200) - 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах иди изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

å

(Х-е)2

А

s

2

= ---------------,

å

А

где s2

— дисперсия;

х — ожидаемое значение для каждого случая наблюдения;

е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

V=

s

/e*100,

где V – коэффициент вариации %;

s - среднее квадратичное отклонение;

е – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

· до 10% — слабая колеблемость;

· 10—25% — умеренная колеблемость;

· свыше 25% — высокая колеблемость.

В нашем примере среднее квадратичное отклонение составляет:

· в мероприятии А: Од = 16,5^ 4,06;

· в мероприятии Б: erg = 24,06 •= 4,905.

Коэффициент вариации:

для мероприятия А:VА

= 16,917;

для мероприятия Б: VБ

= 20,609.

Коэффициент вариации при вложении капитала и мероприятие А меньше, чем при мероприятии Б. Следовательно, мероприятие А сопряжено с меньшим риском, а значит, предпочтительнее. Дисперсионный метол успешно применяется и при наличии более чем двух альтернативных признаков.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, 'можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности. Основными критериями неплатежеспособности, характеризующими структуру баланса, являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности. На основании указанной системы показателем можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность. Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий. обанкротившихся или избежавших банкротства. Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели. Например, в зарубежной практике для предсказания банкротства широко используются многофакторные модели Э. Альтмана. В разработанной им модели 1977 г. в качестве переменных (факторов) используются показатели рентабельности активов, динамики прибыли, кумулятивной прибыльности, совокупных активов, коэффициенты покрытия процентов по кредитам, ликвидности, автономии. Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%.

Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции, а объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой проекции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная плата, расходы на транспорт и т.п.) и постоянные (амортизационные отчисления, управленческие расходы, арендная плата, проценты за кредит и т.п.).

Критический объект производства (0кр

) можно представить в следующем виде:

Окр

=Зпост

: (Ц - Зпер

)

где Ц — цена изделия (единицы продукции), руб.; 3пост

— постоянные затраты, руб.; 3пер

— переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного или операционного левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный леверидж (Лпр

) можно представить в следующем виде:

Лпр

= (В - Зпер

) / П = (Зпост

+ П) / П

где П — балансовая прибыль от реализации (до выплаты налога на прибыль, процентов по кредитам и дивидендам): В — выручка от реализации; Зпер

— переменные затраты; 3пост

— постоянные затраты.

Из приведенного соотношения следует, что чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства, и сбыта, имеют устойчивый спрос на свою продукцию.

Роль международных финансовых организаций и рейтинговых агентств в оценке и регулирование инвестиционных рисков заключается в контроле и помощи предотвращение инвестиционных рисков во избежание кризиса всех инвестиционных организаций в мире и в том числе и России.

3. Понятие инвестиционного проекта

В наиболее общем смысле под инвестиционным проектом понимают любое вложение капитала на срок с целью извлечения дохода. В специальной экономической литературе по инвестиционному проектированию и проектному анализу инвестиционный проект рассматривается как комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени.

В составе реальных инвестиционных проектов наибольшее значение имеют проекты, осуществляемые посредством капитальных вложений. Данные инвестиционные проекты могут быть классифицированы по различным основаниям.

В странах Западной Европы и США под мелкими проектами понимаются проекты, имеющие стоимость менее 300 тыс. долл., под средними (традиционными проектами) — проекты, имеющие стоимость от 300 тыс. долл. до 2 млн. долл. Крупные проекты — это проекты, носящие стратегический характер и имеющие стоимость более 2 млн. долл. Мегапроекты представляют собой Государственные или международные целевые программы, которые объединяют ряд инвестиционных проектов единого целевого назначения. Стоимость мегапроектов — 1 млрд. долл. и выше. В российской практике (при выделении на конкурсной основе централизованных инвестиционных ресурсов) крупными проектами считаются проекты стоимостью свыше 50 млн. долл.

Цели, которые ставятся инициаторами инвестиционных проектов, могут быть самыми различными. В ряде случаев проекты ориентированы не на прямое извлечение прибыли, а на снижение рисков, производства и сбыта, экспансию в новые сферы бизнеса. Государственные инвестиционные проекты могут преследовать социальныеили экологические цели.

Важное при анализе инвестиционных проектов имеет определение степени взаимозависимости инвестиционных проектов. Независимые проекты могут оцениваться автономно, принятие или отклонение одного из таких проектов никак не влияет на решение в отношении другого. Альтернативные проекты являются конкурирующими; их оценка может происходить одновременно, но осушествляться может лишь один из них из-за ограниченности инвестиционных ресурсов или иных причин. Взаимосвязанные проекты оцениваются одновременно, при этом принятие одного проекта невозможно без принятия другого.

Инвестиционные проекты могут различаться по степени риска: более рискованными являются проекты, направленные на освоение новых видов продукции или технологий, менее рискованными — проекты, предусматривающие государственную поддержку.

Инвестиционные проекты могут быть кратко- и долгосрочными. К краткосрочным относятся проекты со сроком реализации до двух лет, к долгосрочным — со сроком реализации свыше двух лет. Период времени, в течение которого реализуются цели, поставленные в проекте, называется жизненным циклом проекта. Он включает определенные этапы. В качестве основных можно выделить триэтапа:

-предынвестиционный этап;

-этап инвестирования;

-этап эксплуатации созданных объектов.

Ключевое значение для успешной реализации проекта имеет предынвестиционный этап подготовки инвестиционного проекта. Он включает следующие стадии:

-поиск концепции проекта,

-предварительная подготовка проекта,

-оценка осуществимости и финансовой приемлемости проекта.

Подготовка инвестиционных проектов осуществляется на основе предварительной разработки бизнес-плана.

4. Виды инвестиционные проектов

Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов.

Поотношению друг к другу:

-независимые, допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга;

-альтернативные (взаимоисключающие), т.е. не допускающие одновременной реализации. На практике такие проекты часто выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть осуществлен только один;

-взаимодополняющие, реализация которых может происходить лишь совместно.

По срокам реализации(создания и функционирования):

· краткосрочные (до 3 лет);

· среднесрочные (3—5 лет);

· долгосрочные (свыше 5 лет).

По масштабам(чаще всего масштаб проекта определяется размером инвестиций):

-малые проекты, действие которых ограничивается рамками одной небольшой фирмы, реализующей проект. В основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации;

-средние проекты — это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов;

-крупные проекты — проекты крупных предприятий, в основе которых лежит прогрессивно «новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках;

По основной направленности:

- коммерческие проекты, главной целью которых является получение прибыли;

- социальные проекты, ориентированные, например, на решение проблем безработицы в регионе, снижение криминогенного уровня и т.д.;

- экологические проекты, основу которых составляет улучшение среды обитания;

- другие.

В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку:

-глобальные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

-крупномасштабные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельно взятой стране;

-народнохозяйственные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране, и при их оценке можно ограничиваться учетом только этого влияния;

-региональные, городские (отраслевые) проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в определенном регионе, городе (отрасли);

-локальные проекты, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в определенных регионах и (или) городах, на уровень и структуру цен на товарных рынках.

Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом:

· надежные проекты, характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу);

· рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

· На практике данная классификация не является исчерпывающей и допускает дальнейшую детализацию.

Реализация любого инвестиционного проекта преследует определенную цель. Для разных проектов эти цели могут быть различными, однако в целом их можно свести в четыре группы:

1) сохранение продукции на рынке;

2) расширение объемов производства и улучшение качества продукции;

3)

выпуск новой продукции;

4) решение социальных и экономических задач. Определенная цель может быть достигнута разными путями,

поэтому большая часть реализуемых проектов носит конфликтующий характер, когда прорабатываются разные пути достижения одной и той же цели.

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать. Это:

* наличие временного лага между моментом инвестирования и моментом получения доходов;

* стоимостная оценка проекта.

Промежуток времени между моментом появления проекта и моментом окончания его реализации называется жизненным циклом проекта (или проектным циклом). Окончанием существования проекта может быть:

· ввод в действие объектов, начало их эксплуатации и использования результатов выполнения проекта;

· достижение проектом заданных результатов;

· прекращение финансирования проекта;

· начало работ по внесению в проект серьезных изменений, не предусмотренных первоначальным замыслом, т.е. модернизация;

· вывод объектов проекта из эксплуатации.

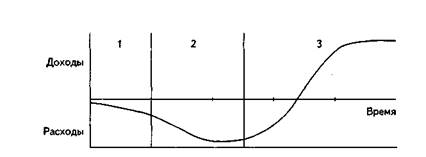

Инвестиционные проекты имеют разнообразные формы и содержание. Инвестиционные решения, рассматриваемые при анализе проектов, могут относиться, например, к приобретению недвижимого имущества, капиталовложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам, освоению нового месторождения, строительству крупного производственного объекта или предприятия. Однако разработка любого инвестиционного проекта — от первоначальной идеи до эксплуатации — может быть представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной и эксплуатационной (или производственной). Суммарная продолжительность трех фаз составляет жизненный цикл (срок жизни) инвестиционного проекта (projectlifetime), что можно представить в виде графика (рис. 1).

Рис. 1.Жизненный цикл (три фазы) инвестиционного проекта

Универсального подхода к разделению фаз инвестиционного цикла на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на особенности и условия выполнения данного проекта. Рассмотрим примерное содержание фаз инвестиционного цикла.

Фаза 1

— предынвестиционная,предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение; осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия.

Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Фаза 2

— инвестиционная,когда происходит инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их еще называют сопутствующими например,

расходы на обучение персонала, проведение рекламных кампаний, пуск и наладка оборудования частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

Фаза 3

— эксплуатационная(или производственная). Она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена ее верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого денежные поступления уже непосредственно не могут быть связаны с первоначальными инвестициями (так называемый инвестиционный предел). При установке, например, нового оборудования таким пределом будет срок полного морального и физического износа.

Общим критерием продолжительности жизни проекта или периода использования инвестиций является существенность (значимость), с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций. Так, при проведении банковской экспертизы на предмет предоставления кредита срок жизни проекта будет совпадать со сроком погашения задолженности, а дальнейшая судьба инвестиций банк не интересует. Устанавливаемые сроки примерно соответствуют сложившимся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений. Однако в условиях повышенного инвестиционного риска средняя продолжительность принимаемых к осуществлению проектов будет ниже, чем в стабильной экономике.

Предынвестиционная стадия непосредственно предшествует основному объему инвестиций. Именно на данной стадии жизненного цикла проекта закладываются его жизнеспособность и инвестиционная привлекательность. Предынвестиционные исследования должны дать полную характеристику инвестиционного проекта.Понятие «инвестиционный проект»

употребляется в двух смыслах:

- как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов). Близкими по смыслу в этом случае являются термины «хозяйственное мероприятие», «работа (комплекс работ)», «проект»;

-как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.В первом значении используется, как правило, «проект»,

во втором значении — «инвестиционный проект»

.

Создание и реализация проекта включает следующие этапы:

-формирование инвестиционного замысла (идеи);

-исследование инвестиционных возможностей;

-обоснование инвестиций;

-подготовка контрактной документации; подготовка проектной документации; строительно-монтажные работы;

-эксплуатация объекта, мониторинг экономических показателей.

Формирование инвестиционного замысла

Формирование инвестиционного замысла (идеи) предусматривает:

· выбор и предварительное обоснование замысла;

· инновационный, патентный и экологический анализ технического решения (объекта, техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом;

· проверку необходимости выполнения сертификационных требований;

· предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми органами;

· предварительный отбор предприятия, организации, способной реализовать проект;

· подготовку информационного меморандума реципиента.

Предпроектное исследование инвестиционных возможностей включает:

-предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

-оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги);

-подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

-оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

-подготовку исходно-разрешительной документации;

подготовку предварительных оценок по разделам технико-экономического обоснования проекта, в частности, оценку эффективности проекта;

-утверждение результатов обоснования инвестиционных возможностей; подготовку контрактной документации на проектно-изыскательские работы;

-подготовку инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта)

Технико-экономического обоснования проекта, или оценка по технико-экономической и финансовой приемлемости, предусматривает:

· проведение полномасштабного маркетингового исследования (анализ спроса и предложения, сегментации рынка, цены, эластичности спроса, основных конкурентов, маркетинговой стратегии, программы удержания продукции на рынке и т.п.);

· подготовку программы выпуска продукции;

· подготовку пояснительной записки, включающей данные предварительного обоснования инвестиционных возможностей;

· подготовку исходно-разрешительной документации;

· разработку технических решений, в том числе генерального плана, технологических решений (анализ состояния технологии, состава оборудования, загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производств, производственный процесс, используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);

· градостроительные, архитектурно-планировочные и строительные решения;

· инженерное обеспечение;

· проведение мероприятий по охране окружающей природной среды и гражданской обороне;

· описание организации строительства;

· подготовку данных о необходимом жилищно-гражданском строительстве;

· описание системы управления предприятием, организации труда рабочих и служащих;

· подготовку сметно-финансовой документации, в том числе оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений от деятельности предприятий; расчет потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчет), предполагаемые потребности в иностранной валюте; условия инвестирования, выбор конкретного инвестора, оформление соглашения;

· оценку рисков, связанных с осуществлением проекта;

· планирование сроков осуществления проекта;

· оценку финансовой эффективности проекта;

· оценку экономической и (или) бюджетной эффективности проекта (при использовании бюджетных инвестиций);

· формулирование условий прекращения реализации проекта.

Подготовленное ТЭО проходит вневедомственную, экологическую и другие виды экспертиз.

Подготовка оценочного заключения и принятие решения об инвестировании. После завершения разработки ТЭО участники инвестиционного проекта дают собственную оценку предполагаемых инвестиций в соответствии с конкретными целями и возможными рисками, затратами и прибылями.

Чем выше качество ТЭО, тем легче бывает работа по оценке проекта. К этому моменту со времени возникновения идеи проекта уже затрачены определенные время и средства. Стоимость предынвестиционных исследований в общей сумме капитальных затрат довольно велика. Она составляет от 0,7% — для крупных проектов до 5% — при небольших объемах инвестиций. Оценочное заключение покажет, насколько оправданы были эти предпроизводственные затраты.

Заключение по проекту выполняется национальными или международными финансовыми учреждениями. При подготовке оценочного заключения внимание концентрируется на «здоровье» фирмы, которую предполагается финансировать, на доходах владельцев ценных бумаг, а также на защите ее кредиторов. Методы, применяемые для оценки проекта в соответствии с этими критериями, касаютсяанализа технических, коммерческих, рыночных, управленческих, организационных, финансовых и, возможно, экономических аспектов. Данные такой оценки входят в общее оценочное заключение.

Оценочные заключения, как правило, делаются не только по конкретному проекту, но также и по отраслям промышленности, связанным с ним, и экономике в целом. Так, если оценивается автомобилестроительное предприятие, то заключение учитывает и вопросы взаимоотношения предприятия с отраслями — поставщиками сырья и оборудования, транспортным сектором, наличием шоссейных дорог и возможностями энергоснабжения. Для крупномасштабных проектов при составлении оценочного заключения могут потребоваться проверка собранных данных и анализ всех факторов проекта, обусловленных его деловой средой, месторасположением и рынками, а также наличием ресурсов.

Необходима проработка всех вопросов, связанных с осуществлением инвестиционного проекта, так как это в значительной степени определяет успех или неудачу проекта в целом. Недостаточно или неправильно обоснованный проект обречен на серьезные трудности при его реализации, независимо от того, насколько успешно будут предприниматься все последующие действия.

Глава третья

Заключение

Чтобы произвести товар, нужны инвестиции на производство этого товара. Поэтому цена товара напрямую зависит от процентной ставки кредита. К цене товара плюсуется процентная ставка кредита

Каждый индивид, используя блага для удовлетворения своих потребностей, выступает в роли потребителя. Осуществляя выбор необходимых ему товаров и услуг по сложившимся рыночным ценам, он оценивает деятельность их производителей. Такая оценка конкретного блага дана в объеме его продажи. От этой оценки зависит судьба производителей данных благ. Поэтому спрос на товары и услуги определяет их производство. Имея в виду данный факт, экономисты говорят о суверенитете потребителя, т.е. его способности определять производство. Таким качеством потребители обладают только в условиях свободного выбора. Любая форма ограничения свободы (нормированное распределение по карточкам, талонам и т.д.) нарушает связи между производителями и потребителями и лишает возможности тех и других принимать оптимальные решения. Поэтому экономическая система, где руководящие органы решают какую потребность потребителя удовлетворять, является неэффективной.

Решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решения об инвестировании.

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дано такое определение инвестиционного проекта: Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядкестандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Список используемой литературы:

1. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. М., 1991 С. 22.

2. Балабанов И.Т./ Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000.

3. Белолипецкий В.Г./ Финансы фирмы: Курс лекций / Под. ред. И. П. Мерзлякова. - М.: Инфра-М, 1998.

4. Бланк Н.А./ Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2004.

5. Буйлемишева О./ Новая инвестиционная политика // Финансовый бизнес. - 1996. -№ 1.

6. Ковалев В.В.. Инвестиции. М., ЮНИКС 2001. С 154.

7. Лащенко О./ Эффективность инвестиционных проектов // Инвестиции в России. - 1996. - № 3. Лизинг и кредит. - М.: ИСТ - сервис, 1994.

8. Мелкунов Я.С./ Экономическая оценка эффективности инвестиций и финансирование инвестиционных проектов. - М.: ИКЦ «Дис», 1997.

9. Роберт Н. Холт, Сет Б. Бернес./ Планирование инвестиций. - М.: Изд-во «Дело ЛТД», 1994.

10. Стоянова Е.С./ Финансовый менеджмент: Учебник – М.: Изд-во «Перспектива», 2003

11. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М., 1998.

12. Экономическая энциклопедия. Политическая экономия / Гл. ред. А.М. Румянцев. М.: Советская энциклопедия, 1979. Т. З. С. 537

13. Эксперт. 1995. №4. С. 29.

|