| ГОСУДАРСТВЕННЫЙ КОМИТЕТ РФ ПО ОБРАЗОВАНИЮ

ТОМСКИЙ ОРДЕНА ОКТЯБРЬСКОЙ РЕВОЛЮЦИИ

И ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМ. В. В. КУЙБЫШЕВА

Êóðñîâàÿ ðàáîòà

по предмету: Финансы и кредит

на тему: Риски коммерческих банков и факторы их определяющие

Исполнитель:

студент заочного отделения

4-го курса экономического факультета

спец. “Финансы и кредит”

Великоричанин А.В.

Руководитель: Сагайдачная Н.К.

Томск - 1998

ОГЛАВЛЕНИЕ.

ОГЛАВЛЕНИЕ.

..............................................................................................................................

ВВЕДЕНИЕ.

....................................................................................................................................

ГЛАВА

1.

ХАРАКТЕРИСТИКА

И

ВИДЫ

БАНКОВСКИХ

РИСКОВ.

...............................

§

1.

ОБЩАЯ

ХАРАКТЕРИСТИКА

РИСКОВ.

................................................................

§

2.

ВИДЫ

БАНКОВСКИХ

РИСКОВ.

..............................................................................

ГЛАВА

2.

ВНЕШНИЕ

РИСКИ.

.................................................................................................

§

1.

СТРАНОВОЙ

РИСК.

...................................................................................................

§

2.

ВАЛЮТНЫЙ

РИСК.

....................................................................................................

§

3.

РИСК

СТИХИЙНЫХ

БЕДСТВИЙ.

...........................................................................

ГЛАВА

3.

ВНУТРЕННИЕ

РИСКИ.

...........................................................................................

§

1.

РИСКИ,

СВЯЗАННЫЕ

СО

СПЕЦИФИКОЙ

КЛИЕНТОВ

БАНКА.

....................

§

2.

РИСКИ,

СВЯЗАННЫЕ

С

ХАРАКТЕРОМ

БАНКОВСКИХ

ОПЕРАЦИЙ.

.........

§

3.

РИСКИ,

СВЯЗАННЫЕ

С

ВИДОМ

КОММЕРЧЕСКОГО

БАНКА.

.....................

ГЛАВА

4.

ПУТИ

ПРЕОДОЛЕНИЯ

БАНКОВСКИХ

РИСКОВ.

..........................................

§

1.

ОЦЕНКА

И

СТРАТЕГИЯ

УПРАВЛЕНИЯ

РИСКАМИ.

.......................................

Реклама

§

2.

УПРАВЛЕНИЕ

ЭКОНОМИЧЕСКИМИ

РИСКАМИ.

............................................

§

3.

УПРАВЛЕНИЕ

КРЕДИТНЫМИ

РИСКАМИ.

........................................................

§

4.

УПРАВЛЕНИЕ

РИСКОМ

ПРОЦЕНТНЫХ

СТАВОК.

..........................................

§

5.

УПРАВЛЕНИЕ

РИСКОМ

ЛИКВИДНОСТИ.

.........................................................

§

6.

УПРАВЛЕНИЕ

ВАЛЮТНЫМ

РИСКОМ.

...............................................................

ЗАКЛЮЧЕНИЕ.

...........................................................................................................................

СПИСОК

ИСПОЛЬЗУЕМОЙ

ЛИТЕРАТУРЫ.

.......................................................................

ВВЕДЕНИЕ.

Формирование рынка и рыночной инфраструктуры, новых механизмов установления связей и развития предпринимательства и конкуренции, повышения суверенитета бывших союзных республик требуют разработки теории экономических рисков, методов их оценки и регулирования на всех ступенях хозяйствования: страновом, республиканском, региональном, местном, а также на уровне каждой хозяйственной единицы независимо от вида и форм собственности.

Главенствующая роль в решении этих проблем должна принадлежать банковской системе. Это определяется возрастанием роли кредитных отношений и банков в условиях неустойчивости экономики страны и перехода к рынку. Банки не только формируют рынок ссудных капиталов, ценных бумаг, валютный рынок, принимают участие в создании и функционировании товарных бирж и новых хозяйственных структур, но и, по существу, являются единственным владельцем необходимой информации о финансовом состоянии предприятия и организации, конъюнктуре товарного, ссудного и валютного рынков, экономическом положении региона, республики, страны. Последнее свидетельствует о важности изучения банками внешних и внутренних коммерческих и политических рисков своих клиентов. Это тем более целесообразно, что на современном этапе имеются благоприятные условия для создания и улучшения партнерских отношений хозяйственных единиц с банками, усиления их взаимного контроля и ответственности.

ГЛАВА 1. ХАРАКТЕРИСТИКА И ВИДЫ БАНКОВСКИХ РИСКОВ.

§ 1. ОБЩАЯ ХАРАКТЕРИСТИКА РИСКОВ.

Риск

- это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений выбирает то, при котором уровень риска минимален, с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Реклама

Уровень риска, в свою очередь, имеет тенденцию к росту в следующих ситуациях:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту банка (что особенно актуально в наших условиях, где институт коммерческих банков только развивается и не имеет глубоких исторических корней);

- руководство, в силу неопытности, либо наоборот привычки к стереотипам, не в состоянии принять необходимые и срочные меры в условиях дефицита времени и информации;

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Риску подвержены почти все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, необходимо учитывать прежде всего:

- кризисное состояние экономики переходного периода, которое выражается не только повальным падением производства, финансовой неустойчивостью многих организаций, но и уничтожением огромного количества хозяйственных связей;

- неустойчивость политического положения (очень низкий уровень индекса БЕРИ);

- незавершенность формирования банковской системы;

- отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

- инфляцию, временами переходящую в гиперинфляцию и многие другие факторы.

Данные обстоятельства вносят существенные коррективы в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

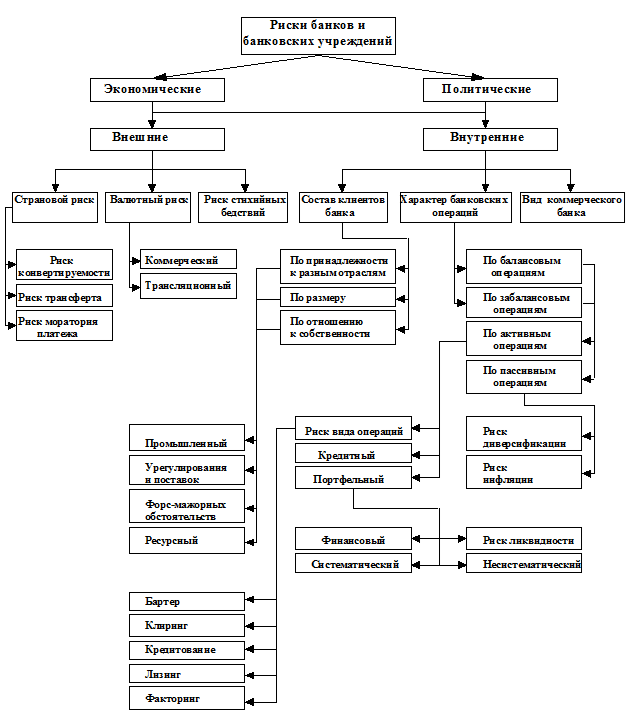

§ 2. ВИДЫ БАНКОВСКИХ РИСКОВ.

Наиболее важными элементами, положенными в основу классификации банковских рисков являются:

1. Сфера влияния или возникновения банковского риска;

2. Тип или вид коммерческого банка;

3. Состав клиентов банка;

4. Метод расчета рисков;

5. Степень банковского риска;

6. Распределение риска во времени;

7. Характер учета риска;

8. Возможность управления банковскими рисками;

9. Средства управления банковскими рисками.

На рис.1 представлены основные виды банковских рисков. По основным факторам возникновения банковские риски бывают экономическими

и политическими

.

Политические риски - это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, эмбарго на экспорт и импорт товаров, военные действия на территории страны и др.). Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Экономические риски также представлены изменением конъюнктуры рынка и уровня управления.

В свою очередь, и политические, и экономические риски могут быть внешними

и внутренними

.

К внешним относятся риски, непосредственно не связанные с деятельностью банка и его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и пр.

К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (в первую очередь заемщиков), или его конкретных контрагентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии, политики, тактики и другие факторы.

Рис.1

Обобщенная схема банковских рисков

ГЛАВА 2. ВНЕШНИЕ РИСКИ.

§ 1. СТРАНОВОЙ РИСК.

Страновые риски, непосредственно связанные с интернационализацией деятельности банков и банковских учреждений (совместные банки), наличием глобального риска, зависят от политико - экономической стабильности стран - клиентов или стран - контрагентов. Они актуальны для всех банков, созданных с участием иностранного капитала и банковских учреждений, имеющих генеральную лицензию.

Основные ошибки, которые допускает руководство таких банков, связаны с неправильной оценкой финансовой устойчивости иностранного контрагента. Одним из наиболее широко используемых способов анализа уровня странового риска является индекс БЕРИ, регулярно публикуемый германской фирмой БЕРИ. С его помощью заранее определяется уровень странового риска. Его определением занимаются около 100 экспертов, которые с помощью различных методов экспертных оценок проводят анализ четыре раза в год. Анкета, на которую анонимно отвечают специалисты разных стран, содержит 15 оценочных критериев, каждый из которых имеет свой удельный вес, с общей суммой 100. Каждый вопрос оценивается по балльно - процентной шкале и имеет 5 вариантов ответов - от 0 (неприемлемо) до 4 (табл.1). Чем выше количество собранных баллов, тем ниже страновой риск.

|

№

|

Вопрос

|

Удель-ный вес вопроса

|

0

|

1

|

2

|

3

|

4

|

| 1.

|

Политическая стабильность в стране партнера

|

12%

|

|

|

|

|

|

| 2.

|

Отношение к иностранным инвестициям и прибылям

|

6%

|

|

|

|

|

|

| 3.

|

Степень национализации

|

6%

|

|

|

|

|

|

| 4.

|

Вероятность и степень девальвации валюты и анализ внешних и внутренних факторов, влияющих на нее

|

6%

|

|

|

|

|

|

| 5.

|

Состояние платежного баланса, а также влияние различных факторов на доходы собственных и иностранных инвесторов

|

6%

|

|

|

|

|

|

| 6.

|

Бюрократические вопросы

|

4%

|

|

|

|

|

|

| 7.

|

Темп экономического роста

|

10%

|

|

|

|

|

|

| 8.

|

Конвертируемость валюты

|

10%

|

|

|

|

|

|

| 9.

|

Анализ выполнения договорных обязательств

|

6%

|

|

|

|

|

|

| 10.

|

Расходы на заработную плату и уровень производительности труда

|

8%

|

|

|

|

|

|

| 11.

|

Возможность использования экспертов и услуг

|

2%

|

|

|

|

|

|

| 12.

|

Организация связи и транспорта

|

4%

|

|

|

|

|

|

| 13.

|

Взаимоотношения с гос. органами и общественными организациями

|

4%

|

|

|

|

|

|

| 14.

|

Условия получения краткосрочного кредита

|

8%

|

|

|

|

|

|

| 15.

|

Условия получения и использования долгосрочного кредита и собственного капитала

|

8%

|

|

|

|

|

|

Таблица 1.

Анкета оценочных критериев индекса БЕРИ

Страновой риск может быть структурирован на риски конвертируемости, риски трансферта или моратория платежа.

§ 2. ВАЛЮТНЫЙ РИСК.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений, и диверсификацией их деятельности, и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Со своей стороны, валютные риски структурируются следующим образом:

а) коммерческие, т.е. связанные с нежеланием или невозможностью должника рассчитаться по своим обязательствам;

б) конверсионные (наличные), т.е. риски валютных убытков по конкретным операциям;

в) трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов балансов и счета “Прибыли и убытки” зарубежных филиалов клиентов, контрагентов;

г) риски форфетирования, которые возникают, когда форфетер (часто им является банк) берет на себя все риски экспортера без права регресса.

§ 3. РИСК СТИХИЙНЫХ БЕДСТВИЙ.

И наконец, к внешним рискам относится риск стихийных бедствий или как его еще называют, риск форс - мажорных обстоятельств, который зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от разного рода ограничений со стороны государства.

ГЛАВА 3. ВНУТРЕННИЕ РИСКИ.

§ 1. РИСКИ, СВЯЗАННЫЕ СО СПЕЦИФИКОЙ КЛИЕНТОВ БАНКА.

Отраслевой риск

Согласно теории рисков, основным признаком принадлежности предприятия к той или иной отрасли является назначение выпускаемой продукции. Различают предприятия первичной сферы, к которой относятся сельскохозяйственные предприятия; предприятия вторичной сферы (промышленные), которые, со своей стороны, могут быть добывающими или перерабатывающими, и, наконец, предприятия третичной сферы, предоставляющие разного рода услуги (банки, страховые, аудиторские, консультационные компании и др.) и осуществляющие свою деятельность в сфере сбыта (оптового или розничного).

Отраслевой риск связан с экономической и финансовой динамикой самой отрасли. Чем отрасль динамичнее, тем выше степень риска.

Факторы, оказывающие влияние на уровень отраслевого риска, могут быть сгруппированы следующим образом:

- деятельность альтернативных отраслей за определенный период времени.

- внутриотраслевая конкуренция, которая может быть ценовой и неценовой и зависит от сложности вхождения новых производителей в отрасль, наличия или отсутствия товаров - заменителей, рыночной силы потребителей, рейтинга поставщиков и посредников, авторитета благожелательных контактных аудиторий.

Для снижения уровня отраслевого риска банку необходимо обслуживать клиентов, принадлежащих к различным отраслям. Таким образом снижается уровень риска сезонности, риска инфляции, валютных рисков, рисков форс - мажорных обстоятельств.

Уровень риска банков в зависимости от размера клиентов

В зависимости от размеров предприятия клиенты классифицируются в три группы - мелкие, средние и крупные.

Мелкие и средние заемщики более гибкие, быстрее могут отреагировать на потребности рынка, клиента. Их структура более легкая, что дает им возможность быстрее менять направление своей деловой активности, получать высокую прибыль. В последнее время в США, например, государство дает субсидии и возможность средним предприятиям заниматься активными научными исследованиями, новыми технологиями. Получение результатов происходит быстрее.

Но мелкие и средние предприятия обычно имеют небольшой собственный капитал, что приводит к банкротству в условиях жесткой конкуренции, каких - то непредвиденных изменений политического и экономического характера. Часто они имеют небольшое количество клиентов, контролируют небольшие рыночные сегменты или ниши.

Крупные предприятия, наоборот, более инертны. Они медленно реагируют на изменения в потребностях рынка и конкретного потребителя. Они редко меняют направления своей деловой активности, но в то же время имеют весомый собственный капитал и легче переносят неблагоприятные экономические ситуации. Они имеют возможность осуществлять все виды гарантийного и послегарантийного сервисного обслуживания, тратить большие средства на разного рода рекламу. Иными словами, они почти всегда обеспечивают среднюю прибыль и рентабельность. Такие предприятия имеют возможность создавать дочерние фирмы, филиалы, расширять свой рынок, превратить его в международный.

Уровень риска банков в связи с видом собственности

По принадлежности к различным видам собственности производители могут быть разделены на следующие группы - государственные, частные, кооперативные и акционерные. Последние два вида могут быть совместными (транснациональными) и мононациональными. В зависимости от этого различные уровни рисков приобретают большую или меньшую значимость в процессе их деятельности. Задачей банка является подбирать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранять уровень своей ликвидности и рентабельности на необходимом для бесперебойной деятельности уровне.

§ 2.

РИСКИ, СВЯЗАННЫЕ С ХАРАКТЕРОМ БАНКОВСКИХ ОПЕРАЦИЙ.

В зависимости от характера банковских операций риски могут быть связаны со спецификой балансовых или забалансовых операций. Те же в свою очередь подразделяются на риски активных и риски пассивных операций.

Риски пассивных операций

Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. К пассивным операциям относят отчисления от прибыли на формирование (увеличение) уставного капитала; величину кредитов, полученных от прочих юридических лиц; депозитные операции.

Только первая группа пассивных операций формирует собственные средства банков. Получение ссуд от других юридических лиц необходимо, чаще всего для оперативного регулирования ликвидности балансов банков или выдачи непредвиденных кредитов. Депозитные операции - это операции по привлечению средств юридических или физических лиц во вклады. Риски пассивных операций связаны с возможными затруднениями в обеспечении активных операций ресурсами. Для предупреждения риска по формированию депозитов банкам следует соблюдать оптимальное соотношение между пассивными и активными депозитными операциями, определять размер и ликвидность привлекаемых на хранение ценных бумаг, найти целесообразное минимальное соотношение собственных средств и рисковых активов.

Риски активных операций

Процентный риск

Риски активных операций связаны с уровнем так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности. Управление процентным риском состоит из управления активами (кредитами и инвестициями) и пассивами (заемными средствами).

Управление активами зависит от уровня ликвидности самого банка и портфеля его клиентов из ценных бумаг, а также от степени существующей конкуренции (ценовой и неценовой), а управление пассивами - от доступности средств для выдачи ссуд.

Уровень процентного риска зависит от:

* изменений в портфеле (структуре) активов, включая соотношение величин кредитов и инвестиций, активов с фиксированной и плавающей ставкой, динамики их цены на рынке;

* изменений в структуре пассивов, т.е. соотношений собственных и заемных средств, срочных и сберегательных депозитов, депозитов “до востребования”;

* динамики процентной ставки.

Существует несколько концепций управления процентным риском:

1. Чем процентная маржа банка выше, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и процентными расходами по обязательствам должна быть положительной.

2. Концепция “спред”, при которой анализируется разница между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по пассивам. Чем разница между этими двумя величинами больше, тем уровень процентного риска ниже.

3. Концепция “разрыва” (ГЭПа), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период времени (в динамике).

Для того, чтобы контролировать и управлять уровнем процентного риска, разрабатываются конкретные стратегии деятельности банка, в зависимости от конкретной ситуации (табл.2).

|

№

|

Ситуации

|

Рекомендации

|

| 1.

|

Ожидается рост достаточно низких процентных ставок

|

· увеличить сроки заемных средств;

· сократить кредиты с фиксированной процентной ставкой;

· сократить сроки инвестиций;

· продать часть инвестиций (в виде ценных бумаг);

· получить долгосрочные займы;

· закрыть некоторые рисковые кредитные линии.

|

| 2.

|

Процентные ставки растут, ожидается достижение их максимума в ближайшем будущем

|

· начать сокращение сроков заемных средств;

· начать удлинение сроков инвестиций;

· начать подготовку к увеличению доли кредитов с фиксированной процентной ставкой;

· подготовиться к увеличению доли инвестиций в ценных бумагах;

· рассмотреть возможность досрочного погашения задолженности с фиксированной процентной ставкой.

|

| 3.

|

Ожидается снижение достаточно высоких процентных ставок

|

· сократить срок заемных средств;

· увеличить долю кредитов с фиксированной процентной ставкой;

· увеличить сроки и размер портфеля инвестиций;

· открыть новые кредитные линии.

|

| 4.

|

Процентные ставки снижаются, близки к минимуму

|

· начать удлинение сроков заемных средств;

· начать сокращение сроков инвестиций;

· увеличить удельный вес кредитов с плавающей ставкой;

· сократить инвестиции в ценных бумагах;

· выборочно продавать активы с фиксированной ставкой или доходом.

|

Таблица 2.

Способы управления уровнем процентного риска

Портфельный риск

Портфельный риск заключается в вероятности потери по отдельным видам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски

могут быть определены следующим образом: чем больше заемных средств имеют банки, акционерные общества, предприятия, в том числе и совместные банки, тем выше риск для их акционеров, учредителей. В то же время заемные средства являются важным и выгодным источником финансирования, так как чаще всего обходятся дешевле, чем выпуск и продажа дополнительных тиражей ценных бумаг. Согласно принятым нормам для заемщиков соотношение между собственными и заемными средствами (коэффициент задолженности) - колеблется в рамках 0.2 - 0.3. Этот риск тесно связан с риском рычага, который зависит от соотношения вложенного капитала в ценные бумаги с фиксированным уровнем дохода, с нефиксированным уровнем дохода и объема всего основного и оборотного капитала банка. Уровень этого риска измеряется с помощью следующей формулы:

ROE = ROA * EM, где:

ROE - уровень эффективности использования акционерного капитала;

ROA - отдача активов, т.е. уровень эффективности использования всех средств банка;

EM - коэффициент собственности банка.

Риск ликвидности

- это способность финансовых активов оперативно обращаться в наличность. Крупнейшие и известнейшие производители и банки, чьи акции обращаются на центральных биржах, имеют наименьший риск этого рода. Малые же фирмы - новообразованные, венчурные - более опасны в этом отношении. В данном случае особое внимание следует уделить выбору посредников. Основные виды финансовых посредников, специфика их прав и обязанностей оказывают большое влияние на деловую активность банков. Их правильный выбор влияет на уровень всех видов рисков.

Системный риск

связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции.

Для снижения этого вида риска необходима прежде всего диверсификация портфеля, т.е. распределение по различным сегментам финансового рынка. Наличие в портфеле 10 - 15 диверсифицированных объектов инвестирования делает риск вложения сравнительно небольшим, что видно из нижеприведенной таблицы 3. Дальнейшее увеличение количества активов и увеличение степени диверсификации не играет существенно значимой роли при прочих равных условиях для снижения уровня инвестиционного риска.

| Число активов в портфеле

|

Доля активов каждого вида, %

|

Ожидаемые убытки от каждого вида, %

|

Риск портфеля (убытки), %

|

| 1

|

100

|

30

|

30

|

| 2

|

50

|

30

|

15

|

| 5

|

20

|

30

|

6

|

| 10

|

10

|

30

|

3

|

| 20

|

5

|

30

|

1,5

|

| 25

|

4

|

30

|

1,2

|

Таблица 3.

Изменения риска портфеля активов при различной степени диверсификации при постоянном уровне убытков

Несистемный риск

не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемного портфельного риска, являются наличие альтернативных сфер вложения финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных портфельных рисков называют риском инвестиций.

Одним из основных методов измерения портфельного риска может быть метод “портфеля”, который базируется на анализе структуры числителей и знаменателей нижеприведенных формул в статике и динамике:

Отдача акционерного

Чистая прибыль

капитала (ОАК)

= ----------------------------------------------- .

Сумма акционерного капитала

Сумма всех доходов Изменение рыночной цены

Чистая

(за период) + активов (за период)

прибыль

= ---------------------------------------------------------------------------- .

Первоначальная стоимость (цена) актива

Расчетная

Сумма акционерного капитала

цена акции

= ----------------------------------------------- .

(РЦА)

Количество выпущенных акций

Прибыль, пересчи-

Чистая прибыль

танная на одну акцию

= ------------------------------------------------ .

(ППА)

Количество выпущенных акций

Отдача

Сумма чистой прибыли

со всего

= ------------------------------------------- .

капитала

Стоимость всех активов

Стоимость всех активов

“Финансовый рычаг” (ФР)

= ----------------------------------------- * 0.33 .

Сумма акционерного капитала

Риск падения общерыночных цен

Риск падения общерыночных цен - это риск недополучаемого дохода по каким - либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно.

Одним из методов определения уровня рисков является анализ величины среднеквадратического отклонения. Далее приведены его рассчитанные значения для чистой прибыли по различным видам ценных бумаг за период с 1926 по 1981 г. в США:

Акции малых (венчурных) фирм 37,3

Обыкновенные акции в целом 21,9

Долгосрочные государственные облигации 5,7

Долгосрочные облигации предприятий 5,6

Государственные казначейские билеты 3,1

Необходимо отметить, что четкая связь между уровнями прибыли и риска явно прослеживается только на развитом и установившемся рынке.

Согласно вышеперечисленным данным, можно определенно утверждать, что акции частных фирм и акционерных предприятий значительно более рисковые, чем государственные облигации. Государство теоретически и практически не может разориться, потому что доход по его долговым обязательствам гарантируется всем достоянием страны. В то же время негосударственные, акционерные и венчурные предприятия более мобильны, эффективны, хотя уровень риска банкротства у них выше.

Риск инфляции

Риск инфляции - это риск, который определяется жизненным циклом отраслей. Основными факторами, влияющими на развитие отрасли, являются следующие:

- переориентация экономики, что связано с общей экономической нестабильностью в мире, по отдельным регионам, странам, рынкам, рыночным сегментам, нишам и окнам, с одной стороны, и ростом цен на ресурсы, с другой;

- истощение каких - либо ресурсов;

- изменение спроса на внутреннем и мировом рынках сбыта;

- общеисторическое развитие цивилизации.

Кредитный риск

На март 1997 года по данным ЦБ России официально показанная просроченная задолженность по всей банковской системе составляет около 50 триллионов рублей. Общий же объем просроченной задолженности оценивается в 70 - 100 триллионов рублей. Согласно оценкам специалистов ЦБ РФ сумма пролонгированных безнадежных кредитных договоров составляет около 22% от общей суммы кредитного портфеля российских банков.

Кредитный риск, или риск невозврата долга, в одинаковой степени относится как к банкам, так и к их клиентам и может быть разделен на:

¨ промышленный

(связанный с вероятностью спада производства или спроса на продукцию определенной отрасли);

¨ риск урегулирования и поставок

(обусловленный невыполнением по каким - то причинам договорных отношений);

¨ риск, связанный с трансформацией видов ресурсов

(чаще всего по сроку);

¨ риск форс - мажорных обстоятельств.

Степень кредитного риска зависит от таких факторов, как:

- степень концентрации кредитной деятельности банка в какой - либо сфере (отрасли), чувствительной к изменениям в экономике, т.е. имеющей эластичный спрос на свою продукцию, что выражается степенью концентрации клиентов банка в определенных отраслях или географических зонах, особенно подверженных конъюнктурным изменениям;

- удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

- удельный вес новых и недавно привлеченных клиентов;

- введение в практику слишком большого количества новых услуг в течение короткого периода (тогда банк чаще подвергается, по теории маркетинга, наличию отрицательного или нулевого потенциального спроса);

- принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

Риск кредитования заемщиков зависит от вида предоставляемого кредита. Кредиты различают:

· по срокам предоставления:

кратко-, средне- и долгосрочные;

· по видам обеспечения:

обеспеченные и необеспеченные, которые, в свою очередь, могут быть персональными или банковскими;

· по специфике кредиторов:

банковские, государственные, коммерческие, кредиты страховых компаний и частных лиц, консорциональные, которые структурируются на клубные и открытые;

· по видам дебиторов:

сельскохозяйственные, промышленные, коммунальные, персональные;

· по направлениям использования:

потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные;

· по размеру:

мелкие, средние, крупные;

· по способу предоставления:

вексельные, при помощи открытых счетов, сезонные, консигнации.

Транспортный риск

Классификация этого вида рисков производится в зависимости от условий договора, в котором указывается, какая сторона несет ответственность за груз на конкретном промежутке транспортировки.

С помощью таблицы У.Стантона можно проводить оптимальный выбор вида транспорта в зависимости от специфики конкретного товара для максимального снижения транспортного риска:

| №

|

Критерий

|

Вид транспорта

|

|

|

выбора

|

железно-дорожный

|

водный

|

авто-дорожный

|

трубопро-водный

|

воздуш-ный

|

| 1.

|

Скорость

|

Средняя

|

Самая низкая

|

Высокая

|

Низкая

|

Самая высокая

|

| 2.

|

Уровень затрат

|

Средний

|

Самый низкий

|

Большой

|

Низкий

|

Самый низкий

|

| 3.

|

Надежность доставки

|

Средняя

|

Низкая

|

Хорошая

|

Высокая

|

Средняя

|

| 4.

|

Возможный ассортимент товара

|

Самый большой

|

Достаточно большой

|

Средний

|

Очень ограниченный

|

Частично ограниченный

|

| 5.

|

Количество обслуживаемых рынков

|

Большое

|

Ограниченное

|

Неограниченное

|

Очень ограниченное

|

Выше среднего

|

| 6.

|

Соображения на счет товаров

|

Самый удобный при больших объемах

|

Удобнее всего при больших объемах

|

Товары с высокой ценой, требующие доставки в короткие сроки

|

Жидкие и газообразные продукты

|

Дорогая и скоропортящаяся продукция

|

Таблица 4.

Выбор вида транспорта с целью снижения уровня транспортных рисков.

Лизинговый и факторинговый риск

Банковские риски могут также возникать при осуществлении лизинговых и факторинговых операций, бартерных и клиринговых сделок.

Лизинг

- это метод финансирования развития новой техники и технологии, расширения продаж оборудования, который особенно актуален в период необходимости ускоренного внедрения отдельных элементов реального основного капитала, сокращения жизненного цикла товаров и др.

Для снижения риска лизинговых сделок необходимо разработать ускоренные нормы амортизационных отчислений или использовать их досрочное начисление. Лизинг считается в настоящее время операцией с повышенным риском. В зависимости от формы отношений между субъектами, осуществляющими лизинговые операции, он может быть оперативным, финансовым, возвратным и международным. Каждый из вышеперечисленных видов лизинга может быть прямым и косвенным; срочным и возобновляемым; чистым и полным.

В США, например, на лизинг приходится до 3% всех займов.

Клиринг

- это взаимная оплата между двумя банками, районами, экономическими единицами, государствами, при которой производится обмен товаров без перевода денег (валюты). Сущность клиринга выражается в следующем: за определенный календарный период, обычно один год, суммы взаимной торговли обращаются на конкретных банковских счетах различных торгующих стран на основании специального клирингового договора. Осуществляя клиринг, каждая сторона - экспортер получает сумму экспортируемого товара от своего банка. Банк, со своей стороны, не ждет перевода из банка - импортера, а дебетует клиринговый счет и высылает дебетовое авизо соответствующему банку, связанному с импортером.

Несмотря на старания осуществления баланса при взаимных поставках, чаще всего к концу периода одна сторона имеет перевес, т.е. авуар, в свою пользу. Она или не желает больше товаров своего партнера, или ей необходимы деньги. Тогда эта сторона может продать свой авуар, обычно с помощью посредника, в третью страну. В таком случае возникает разница между стоимостью клиринговой валюты и стоимостью конвертируемой валюты. В цифровом выражении эту разницу называют дизажио. Если, например 100 клиринговых долларов обменивают на 90 конвертируемых, то дизажио будет равняться 10%. Продажа клиринговой валюты называется суитч (англ. switch - переключать).

Бартерные сделки

- это форма компенсации, когда товар оплачивается не деньгами, а товаром. Бартерные сделки могут быть межфирменными и межгосударственными.

Факторинг

- скупка банком по заниженной цене платежных требований какого - либо предприятия для получения в будущем полной суммы долга.

Для уменьшения риска по факторинговым операциям следует анализировать платежеспособность заемщиков, изучать характер их хозяйственных связей и взаимоотношения с поставщиками, структуру платежей, конкурентоспособность продукции, количество случаев ее возврата и т.д.

При покупке факторинговым отделом банка векселей у поставщиков появляется дополнительный риск покупки векселя, не имеющего товарного покрытия. Этот риск предотвращается внесением в договоры условия возможного их разрыва и прекращения оплаты счетов и векселей при возникновении задолженности факторинговому отделу свыше 30 дней со дня истечения срока векселя.

§ 3. РИСКИ, СВЯЗАННЫЕ С ВИДОМ КОММЕРЧЕСКОГО БАНКА.

Банки и банковские учреждения могут быть государственными и частными, которые со своей стороны делятся на кооперативные и коммерческие. Существуют три типа коммерческих банков - специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность частоты их возникновения и специфика зависят от типа самого банковского учреждения.

Универсальные коммерческие банки занимаются практически всеми видами банковских услуг (кредитными, расчетными, финансовыми). Кроме того, в последнее время они все активнее осуществляют нетрадиционные операции, такие, как операции с различными видами ценных бумаг, лизинг, факторинг, клиринг и др.

Специализированные коммерческие банки ориентируют свою деятельность на предоставление в основном каких - то конкретных услуг, т.е. четко выраженную товарную

ориентацию. Например, инновационные, инвестиционные, ссудосберегательные, ипотечные, депозитные, клиринговые и прочие банки. Другие банки специализируются на обслуживании определенных категорий клиентов по отраслевому

(сельскохозяйственные, промышленные, строительные, например Агропромбанк, Промстройбанк) или функциональному

(биржевые, страховые, трастовые, кооперативные, коммунальные) признакам.

И, наконец, существует рыночная

ориентация деятельности специализированных коммерческих банков, т.е. они могут быть региональными, межрегиональными, транснациональными.

Уровень и вид внутренних рисков, с которыми сталкиваются различные виды коммерческих банков, в основном зависят от специфики их деятельности.

В специализированных коммерческих банках, например инновационных, преобладают риски, связанные с кредитованием новых технологий. Согласно результатам выборочного статистического анализа самый большой риск представляет ввод в эксплуатацию технологической новинки без квалифицированной предварительной оценки ее потенциальной эффективности.

Вместе с тем многие инвестиционные банки имеют, например, более низкий уровень портфельных рисков, так как они имеют возможность предлагать своим клиентам разнообразные услуги по управлению кредитными портфелями ценных бумаг.

С целью снижения уровня таких рисков не только сами банки, но и их благожелательные и искомые контактные аудитории должны проводить активную маркетинговую деятельность по выявлению реальной и потенциальной емкости рынка, реального и потенциального спроса на конкретную банковскую услугу.

В отраслевых банках самое главное значение для уровня рисков имеют вид и специфика конкретной отрасли (старой или новой, перспективной, стратегической и пр.).

Деятельность универсальных банков подвержена рискам обоих типов, а также их сочетаниям.

ГЛАВА 4. ПУТИ ПРЕОДОЛЕНИЯ БАНКОВСКИХ РИСКОВ.

§ 1. ОЦЕНКА И СТРАТЕГИЯ УПРАВЛЕНИЯ РИСКАМИ.

К основным вопросам банковского маркетинга в рассматриваемой сфере относятся:

1. Классификация банковских рисков;

2. Подготовка методов расчета экономических, политических и других рисков банка;

3. Разработка основ и методов расчета экономических и других рисков клиентов и партнеров коммерческих банков.

Как показывает опыт деятельности наиболее крупных, динамичных и рентабельных кредитных институтов России, их прибыльная работа основывается на следующих важнейших факторах:

1. гибкой рыночной стратегии;

2. высокой надежности;

3. постоянном повышении качества обслуживания клиентов.

Главная цель управления активами банка - получение максимальной прибыли на вложенный капитал (как в краткосрочной, так и в долгосрочной перспективе) при обеспечении устойчивости и ликвидности кредитного учреждения. Например, одной из особенностей многих российских коммерческих банков является наличие значительных вложений средств в операции по кредитованию других коммерческих банков, что, с одной стороны, сопровождается снижением доходов (процентная ставка по межбанковскому кредиту ниже), но, с другой стороны ведет к уменьшению риска.

Максимизация прибыли и обеспечение платежеспособности банка в определенной степени противоположны друг другу. Но тем не менее необходимо добиваться, чтобы эти два основополагающих принципа поддерживались в максимально достаточной степени.

Структура источников финансирования деятельности банка должна быть адекватна структуре его активов, т.е. определенные виды обязательств по размерам и срокам привлечения должны соответствовать определенным видам активов.

Следует поддерживать структуру пассивов, обеспечивающую определенное соотношение собственного и заемного капитала, что позволяет максимизировать прибыль банка и повысить его финансовую устойчивость.

§ 2. УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ РИСКАМИ.

Среди важнейших вопросов в этой области видное место занимает проблема достаточности капитала

. Одним из важнейших показателей для деятельности любого банка являются размеры его капитала.

Мерой достаточности капитала, определенной Базельским соглашением “большой десятки” наиболее промышленно - развитых стран в июле 1988 года, является коэффициент достаточности капитала, называемый обычно “коэффициентом Кука”. Смысл его состоит в том, что он устанавливает минимально допустимое соотношение между собственными средствами банка и его балансовыми и забалансовыми активами. Минимальное значение данного коэффициента равно 8%, из которых как минимум 4% должна составлять основная часть собственных средств банка (обыкновенные акции и резервы).

Данные нормативы были разработаны для банков стран с высоко развитой экономикой. В нынешних российских условиях их применять сложно по причинам, связанным с кризисным состоянием экономики России, и кроме того, уровень в 8% может существенно ограничить возможности развития, так как Россия по средним активам на один банк, отстает от США в 11, а от Японии в 1390 раз. Крупнейший российский коммерческий банк - Сбербанк, по данным журнала “The Banker”, занимает лишь 198 место в мире. А ведь внутри страны он примерно вдвое превосходит идущий вторым Внешторгбанк.

Поэтому российским банкам, стремящимся создать о себе хорошее мнение среди иностранных банков, потребуется поддержание значения коэффициента достаточности капитала на уровне, превышающем стандартный минимум.

Кстати, и требования Центрального Банка России совпадают с вышеуказанной тенденцией. Сейчас норматив достаточности капитала составляет 6%. С 1998 года вводятся новые значения данного норматива:

|

Для банков с капиталом

|

Дата ввода норматива

|

Норматив

|

| От 5 млн. ЭКЮ и более

|

с 1.02.1998

|

7%

|

| |

с 1.02.1999

|

8%

|

| |

с 1.01.2000

|

10%

|

| От 1 до 5 млн. ЭКЮ

|

с 1.02.1998

|

7%

|

| |

с 1.02.1999

|

9%

|

| |

с 1.01.2000

|

11%

|

| менее 1 млн. ЭКЮ

|

с 1.02.1998

|

7%

|

Таблица 5.

Нормативы достаточности капитала с 1.02.1998г.

Следует заметить, что с 1 января 1999 года операциями на внутреннем рынке банковских услуг будет ограничена деятельность банков с капиталом от 1 до 5 млн. ЭКЮ, а кредитные организации с капиталом менее 1 млн. ЭКЮ с 1999 года вообще не смогут иметь статус банка.

§ 3. УПРАВЛЕНИЕ КРЕДИТНЫМИ РИСКАМИ.

Основным риском, присущим банковским операциям, является риск того, что третья сторона окажется не в состоянии выполнить свои кредитные обязательства перед банком. К кредитным рискам относят риски концентрации, такие как страновой (или суверенный) риск, риск кредитования тесносвязанных сторон и отраслевой риск.

К факторам, повышающим кредитный риск

, можно отнести:

- значительный размер сумм, выданных узкому кругу заемщиков или отраслей (т.е. концентрация кредитов);

- либеральная кредитная политика (предоставление кредитов без наличия необходимой информации и должного санкционирования);

- неспособность получить соответствующее обеспечение для кредита;

- значительные суммы, выданные заемщикам, взаимосвязанным между собой;

- нестабильная экономическая и политическая ситуация.

Факторами, снижающими кредитный риск

, являются:

- консервативная политика управления кредитованием;

- скрупулезная процедура утверждения каждого кредита;

- установление максимального размера риска на одного заемщика;

- систематическое наблюдение и контроль за рисками со стороны руководства;

- эффективное обеспечение или страхование кредитов.

Важнейшими элементами управления кредитными рисками выступают информационные системы, методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования.

Регламент по политике и процедуре кредитования призван отражать следующие ключевые аспекты:

- стратегия кредитования

(типы кредитов и клиентов, на которые банк ориентируется; реакция на изменения экономических и политических условий в России; особенности подхода банка к рискам и определению цены кредита);

- задачи управления кредитным портфелем

(целевые веса риска для кредитного портфеля в отраслевом и географическом разрезе; максимальная концентрация риска по отраслям промышленности и по клиентам; целевой уровень доходности; цели, связанные с расширением или сокращением портфеля);

- минимальные критерии для кредитования

(прочность финансового положения; требования к предоставлению удовлетворяющей банк финансовой информации; источники погашения задолженности; требования к обеспечению; процентные ставки; приемлемые посредники);

- обеспечение кредита

(предпочитаемые банком виды активов; определение случаев, когда требуется профессиональная или независимая оценка обеспечения; наличие инструкций по исчислению чистой стоимости реализации обеспечения на основании данных учета; уровни величины обеспечения по видам кредитов);

- санкционирование

(определение функций Кредитного комитета; пределы полномочий комитетов и отдельных сотрудников по санкционированию операций; минимальное содержание оценок предоставления кредитов, передаваемых в кредитный комитет; требования по распределению обязанностей);

- надзор

(порядок проведения регулярных проверок служащими кредитного отдела; требования по составлению и анализу периодических обзоров и проверок документации, обеспечения и кредитоспособности заемщиков; периодические проверки и анализ кредитного портфеля отделом внутреннего аудита (ревизионным отделом));

- классификация кредитов

(модель классификации кредитов в соответствии с их качеством);

- политика резервов по сомнительным долгам

(инструкции по созданию резервов по сомнительным долгам);

- гарантии и поручительства

, которые берет на себя банк.

Многие западные государства для стимулирования экспорта с помощью государственных страховых агенств осуществляют страхование экспортных кредитов от политических рисков.

В отечественной практике страхование кредитов проводится с 1990 года и осуществляется в двух формах:

- добровольное страхование ответственности заемщиков за непогашение кредитов;

- добровольное страхование риска непогашения кредита.

Наиболее существенным моментом в страховании являются:

- размер ответственности, принимаемой страховщиком;

- определение страхового случая;

- возмещение убытков.

В современной отечественной практике страхования кредитов амплитуда колебания ответственности страховщика широкая. Есть страховые общества, принимающие до 100% суммы непогашенного заемщиком кредита к страхованию, но не принимающие к страхованию проценты за пользование кредитом. Другие страховщики, напротив, выплачивают страхователю от 50 до 90% суммы непогашенного заемщиком кредита и процентов по нему. Конкретный предел ответственности страховщика и срок выплаты возмещения устанавливается индивидуально. Как правило, ответственность страховщика возникает, если страхователь не возвратил банку - кредитору обусловленную кредитным договором сумму в течение 20, а в некоторых страховых обществах 30 дней после наступления срока платежа.

Условия страхования строго оговаривают срок, в течение которого страхователь обязан сообщить о наступлении страхового случая путем подачи заявления. Обычно действует 5 - дневный срок для извещения о происшедшем событии. Размер страхового возмещения определяется в зависимости от объема ответственности страховщика исходя из суммы непогашенной задолженности на установленную кредитным договором дату.

Условия страхования предусматривают порядок возмещения убытков. Одновременно страховая организация оставляет за собой право отказать в выплате страхового возмещения. Свой отказ страховщик связывает, во-первых, с недостоверностью сообщенных страхователем сведений, которые могли иметь существенное значение для суждения о страховом риске; во-вторых, если страхователь не выполнил обязанностей, возложенных на него условиями страхования. В момент заключения договора эти условия должны формулироваться сторонами конкретно, во избежание дальнейших споров.

§ 4. УПРАВЛЕНИЕ РИСКОМ ПРОЦЕНТНЫХ СТАВОК.

Основной задачей банка является привлечение средств по более низкой процентной ставке, и выдача кредитов по более высокой. Риск процентной ставки влияет на доходность банка при изменениях на рынке процентных ставок.

Факторами, повышающими риск процентной ставки

, являются:

· колебания процентных ставок;

· несовпадения между датами обновления процентных ставок по активам и пассивам.

Факторами, снижающими риск процентной ставки

, могут служить:

· установление лимитов по позициям;

· наблюдение и контроль за рисками со стороны руководства банка;

· хеджирование при помощи финансовых фьючерсов или других инструментов.

§ 5. УПРАВЛЕНИЕ РИСКОМ ЛИКВИДНОСТИ.

Важное значение в процессе регулирования деятельности банков имеет поддержание их ликвидности. Ликвидность банка состоит в его возможности своевременно выполнять свои обязательства перед клиентурой и другими контрагентами. Для характеристики ликвидности банка Центральный банк России рекомендует применение норматива, который рассчитывается как отношение капитала банка к его обязательствам.

Второй способ, предлагаемый ЦБ РФ предусматривает для определения ликвидности рассматривать отношение суммы выданных кредитов к сумме остатков на расчетных, текущих счетах, во вкладах и депозитах.

Третий способ предполагает сопоставление данных об оборотах по кредитным вложениям и по требованиям к банку за анализируемый период.

В России риск ликвидности связан с тем, что банк может оказаться не в состоянии выполнить свои обязательства в надлежащий срок, что становится в последнее время все более актуальным.

Данный риск возникает из - за того, что денежные средства по активам и пассивам не совпадают по структуре и по срокам.

К факторам, увеличивающим риск ликвидности

, относятся:

- подрыв доверия к банку, связанный с его трудностями или другими причинами;

- зависимость от одного рынка или малого количества контрагентов по депозитам;

- превышение объема вкладов по текущим счетам над объемом срочных вкладов;

- неустойчивость финансовых рынков;

- значительный объем краткосрочных займов или долгосрочных ссуд.

Факторами, снижающими риск ликвидности

, выступают:

- возможность получения средств у родственных организаций;

- поддержание на высоком уровне ликвидных средств (наличности, средств “до востребования”, легкореализуемых ценных бумаг);

- государственное страхование депозитов;

- поддержание жесткой структуры совпадения сроков погашения по активам и пассивам.

§ 6. УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ.

Валютный риск связан с риском процентной ставки и риском ликвидности. Он возникает в результате несоответствия валюты, пассивов и активов, структуры валютных активов и пассивов. Иными словами, валютным риском является риск убытков в результате неблагоприятного движения валютных курсов.

В условиях резких колебаний курсов валют, осуществление внешнеэкономической деятельности сопряжено с возможностью неблагоприятного изменения стоимости валюты платежа.

Факторами, увеличивающими валютный риск

, являются:

- колебание валютных курсов;

- значительные открытые валютные позиции.

К факторам, снижающим валютный риск

, относятся:

· лимиты позиций по валютам;

· контроль за рисками со стороны руководства;

· использование методов хеджирования.

Уменьшению валютных рисков способствует информация, накапливаемая банком, в частности:

- перечень и краткое содержание операций в иностранной валюте;

- анализ несоответствия валют, с расшифровкой по валютам активов и пассивов, а также забалансовых прав и обязательств, выраженных в базовой валюте банка по установленному обменному курсу.

ЗАКЛЮЧЕНИЕ.

Итак, в процессе маркетинговой работы с рисками, банком решается ряд задач, заключающихся в том, чтобы:

- распознать возможные случаи возникновения риска;

- оценить масштабы предполагаемого ущерба;

- найти способы его предупреждения или источники возмещения.

Управление риском обычно строится на основе изучения прецедентов, имевших место, когда возникал ущерб, прогнозировании вероятности их появления для каждого конкретного случая, предварительном обосновании возможностей и способов предупреждения или возмещения возможного ущерба.

Проблема управления риском тесно связана с организацией деятельности банка, в частности, с системой ответственности и экономического стимулирования банковских работников. В зарубежной практике для снижения риска принятия необоснованного решения при совершении отдельных кредитных операций используется принцип разграничения компетенций. Например, решения о кредитовании в крупных масштабах или в рамках особо рисковых операций не может принимать филиал банка, а только коллективный орган управления банком.

Этот опыт необходимо перенимать и в банковских учреждениях России, тем более что в условиях экономического и политического кризиса все большее количество банковских операций попадает в раздел рисковых.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.

1. Банковское дело.

Под ред. Лаврушина О.И. М.: “Банковский и биржевой консультационный центр”, 1992;

2. Банковские риски.

Севрук В.Т. М.: “Дело ЛТД”, 1994;

3. Российские банки: на исходе золотого века.

Дмитриев М.Э., Травин Д.Я.

С-Петербург: “Норма”, 1996;

4. Современная экономика.

П/р. д.э.н. Мамедова О.Ю. Ростов-на-Дону: “Феникс”, 1996;

5. Экономика и жизнь.

№11/1997 Требования к достаточности капитала банков повышаются;

6. Экономика и жизнь.

№11/1997 Чтобы подсчитать и не прослезиться;

7. Экономика и жизнь.

№12/1997 Как снизить риск инвестиционного портфеля.

|