| Финансовая Академия при Правительстве Российской Федерации

Институт переподготовки и повышения квалификации кадров

КУРСОВАЯ РАБОТА

На тему: риск ликвидности банка"

Фамилия и инициалы слушателя Коломыцев В.Н. (2гр.

)

Москва 1998г.

ПЛАН:

I. Введение, стр. 1 - 3

II. Ликвидность - как один из основных критериев оценки финансовой устойчивости банка:

1. Место ликвидности в управлении финансами коммерческого

банка и системе критериев, определяющих его надежность, стр. 4-13

2. Понятие ликвидности и факторы, определяющие ее уровень, стр. 13-21

3. Управление ликвидностью банка:

3.1. Теории управления ликвидностью банка, стр. 22 - 24

3.2. Методы управления ликвидностью банка, стр. 24 - 27

III. Показатели ликвидности, их определение и оценка:

1. Нормативное регулирование показателей ликвидности:

мировой опыт и российская практика, стр. 28 - 34

2. Анализ ликвидности на основе расчета показателей ликвидности, стр. 34-41

3. Автоматизированная система расчета экономических показателей, стр. 41-46

IV. Использование методик анализа ликвидности на примере Московско-Парижского коммерческого банка. 1. Использование методик анализа ликвидности на материалах Московско-Парижского коммерческого банка, стр. 47 - 57стр.58 - 64

V. Заключение.

Список литературы. Приложения.

I. Введение.

Общая социально-экономическая и политическая обстановка в России привела к крайней неустойчивости финансового рынка, что породило все разрастающийся процесс банкротства банков. События последнего времени на финансовом рынке России подтверждают правильность выводов специалистов Всемирного банка, которые еще в 1992-1993 г.г. предупреждали, что коммерческие банки в России неизбежно столкнуться с двумя проблемами: ликвидностью и качеством активов.

Так, в настоящее время около 30 % банков имеют уставной капитал менее 500 млн. рублей, что в создавшихся условиях явно недостаточно для устойчивой работы. Отмечается резкое падение прибыльности банковских операций, более 800 банков (примерно 36 % от их общего количества) закончили год с убытками. Доля убыточных банков превысила соответствующую долю промышленных предприятий. За последние три года Центральный банк отозвал лицензии на совершение банковских операций у 312 банков, что составляет 12,5 % от общего количества кредитных учреждений. Особенно интенсивно лишались банки лицензий в 1995 году, когда были отозваны 225 лицензий. (11, с. 1)

Реклама

Ситуация на финансовом рынке осложняется тем, что все нарастающая неспособность коммерческих банков осуществлять платежи, выдавать долгосрочные кредиты для развития реального капитала неизбежно отразиться на платежеспособности предприятий и спровоцирует дальнейший спад производства.

В этих условиях особо остро встает проблема оценки финансовой устойчивости коммерческих банков: разработки системы критериев, определяющих надежность банка, и методик проведения анализа по указанным критериям.

Одним из основных условий устойчивого развития каждого банка и банковской системы в целом является совершенствование подходов к управлению финансами коммерческих банков.

Практическую деятельность, связанную с управлением финансами, можно разделить на две основные части: финансовый анализ, включающий проведение необходимых финансовых расчетов, и принятие финансовых решений. Принятие финансовых решений во многом зависит от опыта и интуиции лиц, принимающих такие решения, понимания ими возможных последствий различных вариантов и связанных с ними финансовых рисков и готовности принять на себя риск при выборе конкретного варианта действий. Что касается финансового анализа с проведением необходимых расчетов, то его содержание, принципы и методы, безусловно, можно считать научным направлением, основанным как на теоритических предпосылках, так и на обобщении накопленного опыта.

Финансовый анализ в коммерческом банке как составная часть управления его операциями включает:

- определение значений показателей, характеризующих выполнение нормативов деятельности коммерческих банков, установленных регулирующими органами;

- определение и анализ показателей эффективности процесса управления капиталом (собственными средствами) банка;

- проведение расчетов, связанных с определением стоимости собственных и привлеченных средств банка;

- определение и анализ показателей, характеризующих процесс управления активами и обязательствами банка в целом и управлениями отдельными видами его активных операций с учетом обеспечения ликвидности вложенных в него средств;

- анализ факторов, влияющих на финансовое состояние и результаты деятельности банка;

- проведение расчетов, связанных с определением доходности различных активных операций банков как на этапе их планирования, так и при текущем управлении.

Реклама

При проведении финансового анализа в коммерческом банке следует учитывать, что, во-первых, сущность и количественные значения показателей, характеризующих ограничения, вводимые регулирующими органами на деятельность коммерческих банков, в разных странах различны и могут изменяться. Во-вторых, кроме показателей, характеризующих выполнение нормативов регулирующих органов, при финансовом анализе в коммерческом банке могут определяться и анализироваться различные дополнительные внутренние показатели и нормативы, связанные, например, со структурой активов и обязательств, соотношением капитала и обязательств банка, планируемой прибыльностью банка в целом и по отдельным видам его операций и подразделений и др.

Управление финансами коммерческого банка в целом и финансовый анализ как его составная часть являются сложными взаимосвязанными процессами. В связи с этим изложение составных частей общего процесса управления финансами банка и, соответственно, финансового анализа, результаты которого необходимы для обеспечения такого управления, как не зависящих друг от друга, по существу, невозможно. Это подтверждается и тем, что в литературе можно встретить такие термины, как "управление активами", "управление обязательствами", "управление активами и обязательствами", "управление капиталом", "управление прибыльностью", "управление ликвидностью", "управление банковскими рисками", причем при рассмотрении одних и тех же вопросов, связанных с управлением финансами банка, могут использоваться различные названия. При этом в различных разделах источников могут рассматриваться одни и те же вопросы управления банковскими операциями (финансами банка) с неизбежным обсуждением в той или иной степени других взаимосвязанных аспектов и изложением тех или иных отдельных вопросов соответствующего финансового анализа.

Одним из важнейших направлений финансового анализа является анализ ликвидности коммерческого банка, т. е. оценка способности банка своевременно выполнять свои обязательства по возврату вложенных в него средств с выплатой соответствующего вознаграждения.

Целью данной работы является, разобравшись с основными понятиями и принципами анализа ликвидности коммерческого банка, наглядно показать необходимость проведения такого анализа и использования его результатов для повышения эффективности принимаемых решений по управлению финансовыми ресурсами банка.

Для достижения поставленной цели понятие ликвидности рассматривалось как один из компонентов единой системы оценки финансовой устойчивости и надежности банка. В работе проведен анализ существующих международных стандартов в этой области, разработанных Базельским комитетом по банковскому надзору и регулированию.

Основной задачей проведенной работы стало изучение влияния факторов, определяющих уровень ликвидности банка, и возможностей более гибкого управления ликвидностью, а значит - более эффективного управления финансами коммерческого банка. Для этого были рассмотрены существующие в мировой практике теории и методы управления ликвидностью, возможности применения их элементов при проведении практического анализа внутри банка.

При анализе ликвидности нельзя не учитывать существующие нормативные документы, разработанные Центральным Банком РФ, и регулирующие основные показатели ликвидности, с целью повышения финансовой устойчивости как отдельных банков, так и банковской системы в целом. Однако анализ экономических нормативов, установленных Центральным Банком, является необходимым, но недостаточным условием при оценке реального уровня ликвидности коммерческого банка. Поэтому в работе был рассмотрен целый ряд показателей, позволяющих оценить степень ликвидности банка с точки зрения влияния на нее различных факторов, показаны возможности автоматизации расчета и анализа исследуемых показателей.

Методика проведения анализа ликвидности была рассмотрена на примере Московско-Парижского коммерческого банка.

П. Ликвидность - как один из основных критериев оценки финансовой устойчивости банка.

1. Место ликвидности в управлении финансами коммерческого банка и системе критериев, определяющих его надежность.

Управление финансами коммерческого банка является сложным взаимосвязанным процессом управления формированием средств банка -собственных (капитала) и привлеченных (обязательств) - их размещением при проведении различных активных операций. Кроме того банки могут получать доход от проведения других операций, не связанных непосредственно с привлечением и размещением средств (финансовое посредничество, консультации по финансовым вопросам и др.).

Цель управления финансами банка - получение прибыли при соблюдении ограничений, вводимых регулирующими органами, а также дополнительных внутренних ограничений, которые могут устанавливаться руководством банка. При этом следует учитывать, что, во-первых, финансовые операции практически всегда связаны с риском. Риск означает, что может быть получена прибыль, меньшая ожидаемой, или, что операция приведет к убыткам. Следовательно, меры,принимаемые для уменьшения или полного исключения риска при проведении той или иной финансовой операции, будут способствовать увеличению возможной прибыли. Таким образом, неотъемлемой частью управления финансовыми операциями с целью обеспечения их прибыльности является принятие мер, снижающих степень связанного с ними риска.

Во-вторых, в структуре средств банков основную часть составляют привлеченные средства (обязательства) - депозиты вкладчиков и клиентов и заемные средства, которые банк по своей инициативе может взять у других банков или инвесторов, в том числе путем выпуска долговых обязательств. Это обстоятельство при управлении финансами банка обуславливает важность проблемы ликвидности вложенных в банк средств, или, иначе говоря, способности банка своевременно выполнять свои обязательства по возврату вложенных в него средств и выплате соответствующего дохода.

Другими словами, система управления финансами коммерческого банка нацелена на достижение его надежности и финансовой устойчивости, которые могут оцениваться по следующим критериям:

• Достаточность капитала - оценивается размер капитала банка с точки зрения его достаточности для защиты интересов вкладчиков;

• Качество активов - оценивается возможность обеспечения возврата активов, а также воздействие проблемных кредитов на общее финансовое положение банка;

• Поступления или рентабельность (доходность) - оценивается рентабельность банка с точки зрения достаточности его доходов для перспектив расширения банковской деятельности;

• Ликвидность - определяется уровень ликвидности банка с точки зрения ее достаточности для выполнения как обычных, так и непредусмотренных обязательств.

• Менеджмент (управление) - оценка методов управления банковского учреждения с учетом эффективности его деятельности, установившегося порядка работы, методов контроля и выполнения установленных законов и правил.

Перечисленные категории, являясь компонентами единой системы оценки финансового состояния коммерческих банков, подвержены взаимному влиянию. Они настолько тесно взаимосвязаны между собой, что нельзя до конца понять экономический смысл одного из них (в данном случае понятия "ликвидности"), не раскрыв сущности других составляющих системы.

(1) Проблема достаточности капитала.

Размер капитала (собственных средств) банка имеет исключительно важное значение для его деятельности. Чем больше размер капитала банка, тем выше уверенность его вкладчиков, кредиторов и клиентов, поскольку при этом повышается его надежность. Капитал банка является резервом для адекватных действий в неожиданно возникающих непредвиденных обстоятельствах, позволяющих избежать неплатежеспособности в процессе приспособления к работе в изменяющихся условиях, или, иначе говоря, источником финансирования в случае финансовых трудностей. Капитал банков служит основой (капитальной базой) для установления регулирующими органами нормативов, определяющих контролируемые показатели их деятельности, в том числе показатели ликвидности.

По своей экономической сущности капитал банка включает взносы его участников (уставный фонд, обыкновенные и привилегированные акции), дополнительный капитал в случае продажи акций акционерных банков по цене выше номинала (эмиссионную разницу) и нераспределенную прибыль банка, оставляемую в его распоряжении после всех выплат (4, с.9).

Нормативы "достаточного" по объему капитала для банков исторически устанавливались в каждой стране в законодательном порядке. При этом каждая страна решала эту проблему самостоятельно, хотя и делались слабые попытки согласования их подходов. Однако в последние годы под давлением все более возрастающих объемов международных операций работа по сближению требований в отношении достаточности собственного капитала банков значительно активизировалась в рамках Базельского комитета.

Историческая справка:

Базельский комитет по банковскому надзору и регулированию был

создан управляющими центральными банками 10 стран Запада в конце '1974 года в связи с возникшими тогда серьезными трудностями на международных валютных и кредитных рынках. Первое заседание Комитета состоялось в феврале 1975 года. С тех пор заседания проводятся 3-4 раза в год. Членами Комитета являются Бельгия, Канада, Франция, Германия, Италия, Япония, Люксембург, Нидерланды, Швеция, Швейцария, Англия, США. В работе Комитета участвуют представители как центральных банков, так и других

органов банковского надзора. Комитет не обладает официальными полномочиями, его заключения не имеют юридической силы, однако правительства и банки во всем мире внимательно относятся к его рекомендациям. Главная задача Комитета - выработка правил банковского надзора. Широкую известность получили, в частности, рекомендации Комитета 1988 года, на основе которых было подписано соглашение, регулирующее достаточность капиталов банков (5, с. 498):

Достаточность капитала имеет статический и динамический аспекты.

Статический аспект

достаточно прост. Ни один из банков, принимающих депозиты и выдающих кредиты, не должен иметь уставной капитал меньше 5 млн. экю. Ни один из банков не имеет права приступать к деятельности, если он не отвечает этому требованию по капиталу; уже существующим банкам с капиталом, меньшим вышеуказанного, дается время на исправление положения. В отдельных случаях был предусмотрен промежуточный лимит в 1 млн. экю. Эта директива вступила в силу с 1 января 1993 года в 12 странах - членах Европейского сообщества.

Остальные страны - члены Базельского комитета также в основном одобрили эту меру, но одновременно предусмотрели право для национальных органов регулирования установить более высокие уровни минимального капитала. (5, с. 499)

Необходимо отличать минимальный объем капитала от показателей достаточности капитала:

- Минимальный объем капитала, как правило, представляет собой требование, в соответствии с которым банк постоянно должен располагать определенным минимальным объемом капитала (обычно, это уровень капитала, который необходим для получения лицензии на осуществление банковских операций).

- По мере роста банка, когда вклады используются для финансирования различных активных операций, как например, предоставление кредитов, требование минимального уровня капитала вскоре становится недостаточным для защиты вкладов клиентов.

Таким образом, главная задача анализа капитала состоит в том, чтобы измерить объем капитала, используя при этом коэффициентные показатели, чтобы обеспечить достаточность капитала с учетом размера банка.

Поэтому, динамический аспект достаточности капитала

более сложен. Качество капитала рассматривается адекватно качеству активов, поскольку капитал - это гарантия тех рисков, которые несет банк. Упрощенно говоря, банк может рисковать только собственным капиталом. В зарубежной практике существует два коэффициента, которые определяют достаточность капитала.

Основным показателем надежности банков служит коэффициент Кука, выражающий отношение капитала банка к активам, взвешенным по степени риска, который должен составлять не менее 8 % :

х 100%>=8%,где

Кс - совокупный капитал банка;

Ар - активы, взвешенные с учетом риска.(5, с. 499)

Базельское соглашение предусматривает процентные показатели, на которые взвешивается риск по всем видам активов с выделением пяти групп риска: 0 %, 10 %, 20 %, 50 % и 100 % (0 % означает нулевой риск, а 100 % является самым высоким показателем риска, т.е. полным банковским риском).

В качестве примера, денежная наличность и остаток средств на корр. счете в Центральном банке имеют показатель риска, равный 0 % (нулевой риск), остатки на счетах в первоклассных банках оцениваются в 20 % риска (имеется некоторый риск, но довольно незначительный), главным образом все виды кредитов имеют показатель риска, равный 100 %, что означает полный банковский риск. (16, с. 4.25)

С 1 января 1993 г. в странах - членах ЕЭС при оценке достаточности капитала обязательно применяется коэффициент Кука.

В США для оценки достаточности собственного капитала с учетом риска используется показатель, равный отношению активов, взвешенных с учетом риска, к собственному капиталу. При этом активы делятся на активы высокого класса (коэффициент риска 20 %), среднего класса (коэффициент риска 50 %) и рисковые (коэффициент риска 100 %). Как видно, такой показатель представляет собой величину, обратную коэффициенту Кука, применяемого в странах Западной Европы.(4, с. 25)

Второй коэффициент рассчитывается исходя из разбиения совокупного капитала на две его составляющих - на основной (первичный, стержневой, капитал I порядка) и дополнительный (вторичный, капитал II порядка), учитывая, что некоторые виды капитальных статей являются более предпочтительными. При этом в разных странах подходы к определению первичного и вторичного капитала могут различаться.

По Базельскому соглашению капитал I порядка - основной капитал -включает в себя собственный капитал банка, нераспределенную прибыль прошлых лет и открытые резервы, формируемые из чистой прибыли (после уплаты налогов).

В общем смысле капитал II порядка (вспомогательный капитал) также служит для защиты средств вкладчиков, но является менее постоянным, т.е. его стоимость может изменяться. Основными видами вспомогательного капитала являются:

- резервные отчисления на покрытие возможных убытков по кредитам или прочим активам (существуют ограничения по размеру таких отчислений, которые также именуются общими резервными отчислениями);

- резервы переоценки стоимости основных средств, в случаях, когда здания банков (или др. виды активов) могут быть переоценены (оценены по более высокой стоимости), и разница в стоимости зачисляется на счет капитала. Такие резервы обычно называются резервами переоценки.

- определенные виды долговых инструментов, права держателей которых, в случае ликвидации, субординированы по отношению к правам вкладчиков;

такие долговые инструменты являются долгосрочными, но, как правило, должны подлежать погашению. (16, с. 4.23)

Таким образом, коэффициент достаточности капитала будет выглядеть несколько иначе:

х 100% >==

4%, где

К осн. - основной капитал;

А р - активы, взвешенные с учетом риска.

Критическая планка этого коэффициента в зарубежной практике определена не менее 0,04, т. е. основной и вспомогательный капиталы должны быть примерно равны. (14, с. 22)

Соблюдение установленного минимума капитала и его соотношений еще не гарантирует надежности банка. Большинство банков, потерпевших крах за последние несколько лет, удовлетворяли требованиям "базельских нормативов", по крайней мере по своей последней опубликованной отчетности. Это свидетельствует о том, что при расчете показателя достаточности капитала аналитической службой банка могут допускаться ряд неточностей, приводящих к искажению значения показателя. К наиболее часто встречающимся недостаткам можно отнести:

- неточности в определении составных элементов капитала, что позволяет смягчить требования к капиталу со стороны отдельных банков.

Так, например, американцы считают такие трудноуловимые активы, как права на управление портфелем закладных, в качестве стержневого капитала I порядка.

- недостаточно подробная дифференциация активов по степени риска;

- заниженные в ряде случаев требования к резервам.

Тем не менее основным достоинством рассматриваемых соотношений и нормативов является идея единого подхода при определении достаточности банковского капитала, исходящая из признания международного характера деятельности банков. Именно для того, чтобы укрепить устойчивость международной банковской системы и установить равные условия международной конкуренции, достаточный банковский капитал должен быть равным для всех участников рынка.

С 1-го марта 1996 года в соответствии с Приказом ЦБ РФ N 02-23 от 30.01.96 года в целях обеспечения экономических условий устойчивого функционирования банковской системы РФ и в связи с принятием Государственной Думой нового Федерального закона "О Центральном банке РФ" введена в действие новая редакция Инструкции № 1 "О порядке регулирования деятельности кредитных организаций", приведенная в соответствие с существующими международными стандартами в этой области.

В Федеральном законе "О Центральном Банке РФ (Банке России)" от 26 апреля 1995 года говорится, что Центральный Банк РФ может устанавливать минимальный размер уставного фонда для вновь создаваемых банков, а также изменять требования к минимальному размеру собственных средств (капитала) существующих банков, предупреждая их об этом за три года.

В соответствии с инструкцией № 1 "О порядке регулирования деятельности кредитной организации" минимальный размер уставного капитала для вновь создаваемых кредитных организаций устанавливается соответственно:

- на 1 апреля 1996 г. в сумме, эквивалентной 2,0 млн. ЭКЮ (для кредитных организаций с ограниченным кругом операций - 500 тыс. ЭКЮ);

- на 1 июля 1998 г. - 5,0 млн. ЭКЮ (для кредитных организаций с ограниченным кругом операций - 1,250 млн. ЭКЮ).

Минимальный размер собственных средств (капитала) кредитной организации, определяемых как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли, устанавливается в сумме эквивалентной 5 млн. ЭКЮ (начиная с 1 января 1999 г.), что соответствуерт стандартам, установленным Базельским комитетом.

Кроме этого, Центральным Банком устанавливаются нормативы достаточности капитала. Таким нормативом в соответствии с Инструкцией № - 1 от 30 января 1996 г. является:

К Н1 = ———————————————— х 100 %, где

Ар - 944 - (часть 945 - часть 948)

Ар - активы кредитной организации, взвешенные с учетом риска.

К - собственные средства (капитал) кредитной организации -определяются как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли, уменьшенная на затраты капитального характера, допущенные убытки, выкупленные собственные акции и дебиторскую задолженность длительностью свыше 30 дней.

Инструкция № - 1 определяет не только состав собственных средств (капитал) банка, но и устанавливает коэффициенты риска по группам активов (при этом активы кредитной организации подразделяются на 5 групп) (см. приложение 1).

Таким образом, можно отметить, что указанный норматив Н1 по сути представляет собой коэффициент Кука, рекомендованный Базельским Комитетом для расчета достаточности капитала.

В целях приведения уровня достаточности капитала в соответствие с международными стандартами минимально допустимое значение норматива Н1 устанавливается в размере:

с баланса на 1.07.96 г. - 5 % с баланса на 1.02.97 г. - б % с баланса на 1.02.98 г. - 7 % с баланса на 1.02.99 г. - 8 %

Таким образом, к 1999 г. Центральный Банк России планирует привести национальную банковскую систему страны в соответствие с установленными международными стандартами, принятыми для соблюдения достаточности банковского капитала.

(2) Качество активов.

Рассматривая сущность такого понятия как "достаточность капитала" мы уже затрагивали вопросы, характеризующие качество активов.

Несмотря на то, что низкое качество активов является не единственной причиной финансовой слабости банков, вероятно, эта проблема является наиболее распространенной для банков с низким качеством управления и, в целом, неустойчивых банков. Целью проведения анализа качества активов банка является определение их жизнеспособности и правильности отражения их стоимости в отчетности банка.

Сложность проведения анализа заключается в недостатке данных отчетности для получения полной характеристики активов банка с точки зрения их качества, что осложняет анализ финансовой устойчивости банка для внешних пользователей.

Один из наиболее важных показателей качества активов -рискованность активов, т.е. потенциальная возможность потерять эти активы.

Необходимо заметить, что Базельское соглашение по адекватности (достаточности) капитала стало международным, в то время, как система взвешивания активов по категориям с учетом степени риска была разработана для нужд американского банковского надзора. Тем не менее, многие страны используют в настоящее время аналогичные подходы к анализу качества активов. Американцы предлагают следующую классификацию активов:

- активы, которые признаются удовлетворительными (имеют нулевой коэффициент риска);

- активы, демонстрирующие явные проблемы, и по которым конечное погашение не является гарантированным (имеют коэффициент риска, равный 20 %);

- активы, убытки по которым являются почти несомненными, но их объем пока нельзя установить с определенностью (коэффициент риска - 50 %);

- активы, которые без сомнения не будут погашены и, таким образом,не являются жизнеспособными активами банка (коэффициент риска - 100%). (16, с. 4.33)

Не следует путать оценку степени риска при анализе качества активов с оценкой риска активов при определении достаточности капитала: оценка степени риска при определении достаточности капитала служит для выявления различных видов активов и не предполагает убытков по активу.

В нашей стране принята слишком упрощенная схема оценки риска активов. Например, в области кредитов. Хотя анализ качества активов охватывает все их виды, а также забалансовые активы, большинство

проблемных активов сосредоточены внутри кредитного портфеля. В российской практике при оценке того или иного кредита за основу берется его обеспечение и просрочка. Но во всем мире ни тому , ни другому не придается большого значения. Там вообще нет речи о времени просрочки, т. к. ее наличие уже есть тревожный сигнал.

В Швейцарии срок принятия решения по выдаче кредита занимает зачастую более 3 месяцев, личность кредитополучателя подвергается тщательнейшему тестированию, вплоть до его моральных качеств (не говоря уже о балансе, предмете бизнеса, складских помещениях и т. д. )

На основе степени риска во многих странах выводится условный показатель, характеризующий качество активов:

5 С1 х Р[

Т = ———————, где

К

Т - сводный коэффициент качества активов;

С1 - объем группы активов в денежном выражении;

Р[ -

процент риска группы активов.

Таким образом, 8 С1 х Р1 - средневзвешенная стоимость классифицируемых активов.

В США критический рубеж принимается за 0,5, т. е., если вышеприведенный коэффициент превосходит этот рубеж, то банк считается близким к банкротству. (14, с. 22)

Из данного соотношения видна тесная связь между капиталом и качеством активов, т. к. банк с низким качеством активов несет большие убытки, которые уменьшат объем капитала, когда эти убытки будут списаны за счет капитала. В свою очередь, это не может не снизить уровень ликвидности банка, потерпевшего убытки.

(3) Анализ поступлений и рентабельности (доходности) банков.

Поступления банка имеют большое значение не только для оценки эффективности его работы, но и для общего анализа финансового состояния банка, так как нераспределенная прибыль является основным способом увеличения капитала банка.

Одной из причин ухудшения показателей достаточности капитала может являться снижение прибыли банка, либо недостаточный объем его прибыли (вероятно в следствии выплат слишком большой доли прибыли в форме дивидендов владельцам банка).

Также необходимо понимать взаимосвязь между поступлениями и качеством активов: банк, имеющий проблемы с связанные качеством активов, будет вынужден, с точки зрения учета, признать убытки, которые сократят поступления (доходы) банка, или даже приведут к тому, что банк может понести убытки от своей основной деятельности.

Для анализа качества поступлений можно использовать, так называемый коэффициент возврата (отдачи) на среднюю стоимость активов. Он рассчитывается следующим образом:

Чистая прибыль после уплаты налогов, но до выплаты дивидендов К= ___________________________________ > 1

Средняя стоимость активов

В качестве знаменателя лучше использовать среднюю стоимость активов вместо стоимости активов по состоянию на конец года или квартала, т. к. средняя стоимость активов учитывает рост банка в течении срока, за который производится анализ поступлений. (16, с. 4.40)

Стоит заметить, что по данному показателю наши банки превосходят зарубежные, учитывая повышенный риск по инвестициям в России. Дело в том, что для определения надежности и стабильности важна не абсолютная величина прибыли, а только ее устойчивая составляющая. Поэтому западные аудиторы прежде всего обращают внимание на структуру прибыли. Под устойчивой составляющей подразумеваются процентная прибыль и комиссионные и исключаются всякие спекулятивные доходы. Спекулятивная прибыль имеет много факторов зависимости (причем имеется ввиду не только конъюнктура рынка, но и множество непредсказуемых внешних и порой субъективных факторов), поэтому она не может служить для определения надежности банка с долгосрочной точки зрения. Тогда как процентная и комиссионная составляющие зависят непосредственно от качества обслуживания клиента.

Если величина данного показателя в квартальном исчислении ниже 1, то это говорит о серьезных проблемах банка с прибыльностью. Верхним пределом данного показателя предлагается установить 4. Хотя наивысшее значение в западных странах (в банках Великобританиии) не превышает 1 (в годовом исчислении), но, учитывая повышенный риск вложений в нашей стране, а, следовательно, повышенную доходность отечественных банков, вероятно возможно считать 4 вполне нормальной величиной. (15, с. 10). Более высокая прибыльность уже подозрительна, т.к., как уже говорилось, чрезмерно доходные операции часто связаны со слишком рискованной или даже противозаконной деятельностью.

При анализе доходности необходимо учитывать и тенденции поступлений, т. е. динамику доходов от одного года к другому или одного квартала к этому же кварталу прошлого года: происходит повышение или снижение уровня поступлений.

В конечном итоге анализ должен учитывать, не оказывают ли единичные события влияния на уровень доходов банка, тем самым искажая общую картину анализа.

Таким образом, несмотря на то, что существуют количественные показатели , измеряющие уровень доходности банков, особое внимание следует обращать на качественную характеристику поступлений.

(4) Менеджмент.

В отличие от капитала, качества активов и даже ликвидности для оценки методов управления коммерческим банком невозможно использовать коэффициентные показатели, поскольку менеджмент является наиболее субъективным из анализируемых показателей.

Поэтому оценку эффективности управления осуществляют после анализа четырех составляющих финансовой устойчивости коммерческого банка.

Таким образом, как правило, оценка управления основывается на результатах проведенного ранее анализа.

По международным стандартам менеджмент включает такие определяющие параметры, как:

- наличие четко сформулированной банковской политики;

- наличие внутренних инструктивных материалов банка;

организационная структура банка, т. е. наличие внутренней аналитической службы, органов контроля, органов контроля, внутреннего аудита, программы аудита, масштабы ее охвата (все ли сферы деятельности банка она затрагивает, или только выборочно);

- компетенция менеджеров, начиная с высшего звена до руководителей подразделений;

- система обучения кадров банка;

- вклад банка в экономику страны;

- самостоятельность банка по отношению к своим акционерам.

2. Понятие ликвидности и факторы, определяющие ее уровень.

Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость.

Понятию ликвидности в литературе даются различные определения. С одной стороны, под ликвидностью понимается способность банка выполнять в срок свои обязательства, причем не только по возврату вложенных средств с выплатой соответствующего вознаграждения, но и по выдаче кредитов. Некоторые источники предлагают еще более полное определение ликвидности, как способности банка выполнить свои обязательства перед клиентами с учетом предстоящего высвобождения средств, вложенных в активные операции, и возможных займов на денежном рынке.(7, с. 237). С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Наконец, говорят о более ликвидных и менее ликвидных активах банка с точки зрения возможности быстрого превращения их в денежные средства. Как видно из этих определений, они в основном взаимосвязаны, за исключением встречающихся в некоторых источниках добавления в понятие ликвидности - способность банка выполнять обязательства по выдаче кредитов.(4, с. 146)

Сам термин "ликвидность" (от латинского 1^^и^(^и8 - текучий, жидкий) в буквальном смысле означает легкость реализации, продажи, превращения

ценностей в денежные средства. Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска.(5, с. 507)

Круг субъектов, заинтересованных в объективной, полной и достоверной оценке деятельности банка с позиции ликвидности включает:

- в первую очередь, вкладчиков и акционеров (пайщиков) коммерческих банков, заинтересованных в сохранении и приумножении собственных средств, вложенных в банки;

- кредиторов банков, предоставляющих ему займы;

- сами банки, несущие ответственность перед своими вкладчиками и кредиторами за сохранность их средств и непосредственно заинтересованные в сохранении собственной финансовой устойчивости;

Центральный банк, осуществляющий денежно-кредитное регулирование в целях реализации государственной экономической политики.

В теории финансового анализа существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас или как поток. В настоящее время наиболее распространенным является первый подход - по принципу запаса (остатков). Для него характерно:

- определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату (возможные изменения объема и структуры активов и пассивов в процессе банковской деятельности, т. е. внутри прошедшего периода, во внимание не принимаются);

- измерение ликвидности, предполагающее оценку только тех активов, которые можно превратить в ликвидные средства, и осуществляемое путем сравнения имеющегося запаса ликвидных активов с потребностью в ликвидных средствах на определенную дату (т. е. не принимаются во внимание ликвидные средства, которые можно получить на денежном рынке в виде притока доходов);

- оценка ликвидности только по данным баланса, относящимся к прошедшему периоду (хотя важно как раз состояние ликвидности в предстоящем периоде).

Очевидно, что этот подход является ограниченным по своим возможностям и значению, хотя и необходимым. В рамках данного подхода можно дать следующее определение ликвидности баланса: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать срочные обязательства по пассиву.

Анализ ликвидности по принципу потока (оборота)

дает более глубокую оценку степени ликвидности. В этом случае анализ ликвидности ведется непрерывно (а не от даты к дате), причем не сводится к анализу баланса, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Подобный анализ предполагает использование более обширной информации, в частности, данных о динамике доходов банка за истекший период, своевременности возврата займов, состоянии денежного рынка и т. д.

Данный подход не получил пока большого распространения из-за неразработанности методики проведения такого анализа.

Когда ликвидность рассматривается в соответствии с принципом "потока", то правильнее говорить о ликвидности банка (а не о ликвидности его баланса), которая может быть определена так: банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств.

Следует заметить, что ликвидность баланса банка является основным фактором ликвидности самого банка. Поэтому нет оснований противопоставлять их как несовместимые понятия.

На ликвидность банковского баланса оказывают влияние множество факторов, среди которых можно выделить следующие:

• соотношение сроков привлечения ресурсов и сроков размещения средств;

• структура активов;

• степень рискованности активных операций;

• структура пассивов;

• качество управления банком.

Соотношение сроков привлечения ресурсов и сроков размещения средств.

Успешное планирование банковской деятельности, в частности, в сфере управления ликвидностью, невозможно без четких ориентиров, один из которых - структура баланса банка на основе соблюдения определенных соотношений в активе и пассиве путем закрепления статей (блоков статей) пассивов за определенными статьями (блоками статей) активов. Традиционным же способом управления активами для российских банков является способ, который обеспечивает объединение всех привлеченных и собственных ресурсов в общий финансовый пул с распределением его по тем видам активных операций, которые определялись относительно благоприятной для банков конъюнктурой финансового рынка вне зависимости от источников формирования денежных средств и сроков их привлечения, что не может отрицательно не сказываться на финансовом состоянии банков.

Оптимальное соотношение сроков привлечения и размещения ресурсов подразумевает балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящими платежами по обязательствам банка.

Поскольку указанное соответствие сроков имеет важное значение для обеспечения ликвидности, то банки должны постоянно проводить соответствующий анализ. Для этой цели можно использовать следующую группировку активов и пассивов по срокам (см. таблицу 1) (5, с. 510).

Равенство соответствующих статей актива и пассива баланса будет свидетельствовать о состоянии ликвидности баланса банка.

Таблица 1.

| АКТИВ

|

ПАССИВ

|

| Наименование статей

|

Срок

|

Наименование статей

|

Срок

|

| Касса;

|

До востребования

|

Остатки средств на расчетных, текущих счетах; Обязательтва, по которым наступает срок платежа

|

До востребования

|

| Корреспондентский счет в ЦБ;

|

| Корреспондентские счета в других банках

|

| Краткосрочные ссуды

|

До 30 дней

|

Срочные депозиты

|

До 30 дней

|

| Краткосрочные ссуды

|

До 90 дней

|

Срочные депозиты

|

До 90 дней

|

| Краткосрочные ссуды

|

До 180 дней

|

Срочные депозиты

|

До 180 дней

|

| Краткосрочные ссуды

|

До 270 дней

|

Срочные депозиты

|

До 270 дней

|

| Краткосрочные ссуды

|

До 360 дней

|

Срочные депозиты

|

До 360 дней

|

| Среднесрочные ссуды

|

Свыше 1 года

|

Срочные депозиты

|

Свыше 1 года

|

| Долгосрочные ссуды

|

От 3 лет и более

|

Долгосрочные депозиты (займы) Уставной капитал Резервный капитал Нераспределенная прибыль банка

|

От 3 лет и более (нет срока)

|

| Основные фонды банка

|

Нет срока

|

Уставный капитал Фонды развития банка

|

Нет срока

|

Структура активов.

При изучении структуры направления использования средств банка используются такие основные статьи актива баланса, как:

- денежные средства в кассе (счета 031, 060) и на корреспондентских счетах (счета 072, 080, 082 и 167);

- выданные кредиты, в том числе факторинговые и лизинговые операции (кредиты, выданные банком, отражаются по активу баланса на счете 074, на счетах 210 - 720 (кроме счета 615) и с 760 по 780;

- межбанковские кредиты отражаются на счетах 615 и 822;

- вложения в негосударственные ценные бумаги, включая средства, перечисленные для участия в деятельности других предприятий (счета 191, 192, 193, 195 - 197, 825) и в государственные ценные бумаги (счет 194).

Рассматривая структуру средств банка, необходимо учитывать, приносит ли конкретная группа активов доход или является иммобилизацией средств в активы, не приносящие дохода и создающие лишь условия для работы банка. Так, например, вложения банка в недвижимость и оборудование, отражаемые на счетах 920 - 937, не приносят дохода, т. к. используются только для внутренних нужд банка. Положительной является такая динамика изменений структуры активов, при которой доля активов, приносящих доход, увеличивается более быстрыми темпами, чем валюта баланса.

Что касается влияния структуры активов банка на его ликвидность, то в этом случае справедливо утверждение: чем больше доля первоклассных ликвидных активов в общей сумме активов, тем выше ликвидность банка.

Все активы банка по быстроте превращения их в денежную наличность, или степени ликвидности, можно сгруппировать следующим образом:

• Ликвидные средства, находящиеся в состоянии немедленной готовности (первоклассные ликвидные средства):

-

касса и приравненные к ней средства;

- денежные средства на корреспондентском счете, открытом в Центральном банке;

- средства на резервном счете в Центральном банке.

- средства на счетах в иностранных банков - членов ОЭСР;

- средства, вложенные в высоколиквидные активы (государственные ценные бумаги, краткосрочные ссуды, гарантированные государтвом, первоклассные векселя и т. п.).

• Ликвидные средства, имеющиеся в распоряжении банка, которые могут быть обращены в денежные средства. Данную группу активов по степени ликвидности можно в свою очередь подразделить на подгруппы:

I:

- ссуды, выдаваемые предприятиям и организациям (уровень ликвидности этих активов зависит как от сроков и целей, на которые предоставлены ссуды, так и от заемщиков - наиболее ликвидными являются

ссуды, выданные другим банкам, и краткосрочные ссуды первоклассным заемщикам).

II:

- инвестиции в ценные бумаги других предприятий, организаций и паевое участие в их деятельности, (уровень ликвидности в этой группе ниже, чем в предыдущей - в настоящее время к наиболее ликвидным можно отнести ценные бумаги банков - акции, депозитные сертификаты и т. п.) Другие виды ликвидных активов не получили пока развития.

• Низколиквидные активы:

-

просроченные и ненадежные долги;

- здания и сооружения, вычислительная техника, оборудование, транспортные средства и т. д., принадлежащие банку и относящиеся к основным фондам.

При анализе ликвидности банка с точки зрения структуры банковских активов следует помнить, что такие первоклассные ликвидные активы, как наличность в кассе или средства на корсчете в Центральном банке, не приносят дохода и, следовательно, структура активов, где значительно преобладают указанные средства, не при любых величинах может считаться оптимальной.

Углубить анализ структуры активов помогает более детальная информация о размещении средств в кредитах и доходных ценных бумагах не только собственным банком, но и другими банками. Так, анализ ссуд, выданных под ценные бумаги позволяет не только дополнить результаты микроанализа деятельности отдельно взятого коммерческого банка (как своего, так и банка-конкурента), но и сделать некоторые выводы макроаналитического характера о биржевом ажиотаже или кризисе: в период ажиотажа ссуды банков под ценные бумаги возрастают, в период кризиса - резко снижаются.

Степень рискованности активных операций.

Портфель инвестиций коммерческого банка прежде всего призван выполнять две основные функции: обеспечить ликвидность и приносить прибыль, причем их выполнение может быть возложено на различные категории активов.

В данном смысле банковские активы могут быть подразделены на три основных группы:

• преимущественно резервные активы, т. е. полностью связанные с обеспечением ликвидности банка ("безрисковые" активы);

• активы с минимальным риском, в первую очередь, призванные обеспечить ликвидность;

• "рискованные" активы, ориентированные на получение необходимой и достаточной для нормальной деятельности банка прибыли.(9, с. 63).

Под активами без или с минимальной степенью риска принято понимать наличность, средства на счетах в других банках, государственные ценные бумаги.

19

Как уже отмечалось, Базельским комитетом был разработан ряд рекомендаций по оценке риска вложений по группам активов. В соответствии с этими рекомендациями в новой редакции Инструкции № 1 "О порядке регулирования деятельности кредитных организаций" от 30.04.96 г. при оценке рисков контрагентов активы подразделяются на пять групп, (см. приложение 1)

Для любого коммерческого банка крайне важно определить степень необходимого сокращения объема рискованных активов для обеспечения возможности покрыть свои обязательства перед вкладчиками или другими кредиторами, имеющими преимущество в удовлетворении своих требований.

Структура пассивов.

Пассивы коммерческого банка являются основой для осуществления им активных операций и определяют масштабы их развития. Одновременно структура и качество активов обуславливают структуру пассивов и разнообразие депозитных инструментов. Функции управления пассивами и активами тесно взаимосвязаны между собой и оказывают равновеликое влияние на уровень ликвидности и рентабельности банка.

Оптимизация структуры пассивов может идти по следующим направлениям:

- установление соответствия структуре активов;

- удешевление ресурсной базы.

Ресурсы банка делятся на две части: собственные и привлеченные средства.

Собственные средства -

это прежде всего различные фонды: уставный (счет 010), резервный (счет 011), производственного и социального развития (счет 016), а также нераспределенная прибыль текущего года и прошлых лет (счета 980, 981). Следует отметить, что в балансах на отчетные даты вся заработанная прибыль, как правило, уже распределена по фондам: на дивиденды акционерам или на внутренние нужды банка. При этом действительное использование прибыли остается неясным. Из балансов на промежуточные даты можно узнать больше. В них помимо счетов 980 и 981 находятся данные по счетам 960 - 969 "Доходы банка" по пассиву, счета 970 - 979 "Расходы банка" - по активу баланса, а также счета 950 и 951 "Использование прибыли".

Современная структура ресурсной базы коммерческого банка характеризуется, как правило, незначительной долей собственных средств. Исключением являются банки, находящиеся на начальном этапе существования. По мере развития пассивных операций доля собственных средств снижается. Основным назначением собственных средств является обеспечение устойчивости банка, страхование рисковых вложений.

Основу ресурсной базы банка составляют привлеченные средства, устойчивость которых является одним из факторов его ликвидности.

Привлеченные средства

состоят из средств на расчетных счетах предприятий и организаций (счета по пассиву баланса 070, 071, 200 - 709, 715 - 729, 740 - 751, 811 - 814), средств других банков и кредитных

20

учреждений, имеющих счета - лоро в нашем банке (счета по пассиву баланса 073, 081, 087, 163, 164, 168), счетов бюджета и бюджетных организаций (счета 100 - 144), вкладов граждан и депозитов предприятий (счета 199, 710, 711, 713, 714, 730 - 739) и межбанковских кредитов (счет 823).

По фиксированности срока привлеченные ресурсы подразделяются на две группы:

- управляемые ресурсы;

- текущие пассивы.

К первой группе относятся срочные депозиты, привлеченные банком, и межбанковские кредиты. Во вторую группу включаются остатки на расчетных, текущих счетах и корреспондентских счетах - лоро, кредиторская задолженность.

Чем выше доля привлеченных на срочной основе ресурсов (управляемых пассивов) в общей сумме заемных средств, тем легче банку поддерживать нужную сбалансированность между активами и пассивами по срокам и суммам, а, следовательно, - тем выше ликвидность банка.

Однако, следует помнить, что ориентация на срочные пассивы увеличивает не только устойчивость обязательств, но и затраты банка, тогда как доминирование текущих пассивов ведет к снижению затрат, но и к увеличению риска. Поэтому, стратегия по размещению активов должна прежде всего определяться исходя из оценки ресурсов банка.

Как видим, одной из задач аналитического управления банка является нахождение компромисса между противоположными приоритетами, как-то:

прибыльность и ликвидность. Для нормального функционирования банк должен поддерживать оптимальную ликвидность и оптимальную прибыльность. Чрезмерно высокая прибыльность так же опасна, как и убыточность. Известно, что максимальные доходы приносят только самые рискованные, порой сомнительные с точки зрения законодательства, инвестиции, а минимальные расходы дают самые ненадежные пассивы. С другой стороны, постоянное недоиспользование своих потенциальных возможностей первоначально обезопасит банк, но, в конце концов, приведет к снижению прибыльности, падению курсов акций, оттоку вкладов и займов и, в итоге, к хроническим убыткам, а, затем к банкротству.

Оптимальная прибыльность и ликвидность жестко детерминирована оптимальной структурой баланса, последняя же может быть достигнута лишь при разумном размещении средств и привлечении ресурсов. Это связано с качеством управления банком.

Качество управления банком.

Ликвидность банка - дело прежде всего самого банка. Это значит, что руководство может определять стратегию и выбирать предпочтительный уровень ликвидности (ниже мы рассмотрим основные принципы управления ликвидностью банка). Однако заботясь о высоких доходах, низких расходах, высокой ликвидности или максимальном использовании средств как в активной, так и в пассивной политике необходимо соблюдать

21

диверсификацию, хеджирование, не допускать слишком крупных ссуд и вкладов.

Помимо вышеперечисленных факторов на ликвидность банка влияют и другие факторы, в том числе:

- объем, структура и сроки выполнения забалансовых операций;

- возможность быстрой мобилизации средств из иных источников.

Анализ этих факторов позволяет при оценке ликвидности на основе балансовых данных учесть влияние забалансовых операций и тем самым с большей точностью определить фактическое состояние банка. Такой анализ носит характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее он имеет важное значение, т. к. недооценка таких обязательств может привести к снижению ликвидности либо даже к неликвидности банка.

Подобная ситуация может быть порождена, например, чрезмерной активностью банка в выдаче гарантий (поручительств). Она может быть предотвращена, если банк имеет возможность быстро привлечь средства из других источников, скажем, взять межбанковский кредит или иным способом получить на необходимый ему срок ликвидные средства. Отсюда оправданный интерес банков к установлению дружеских отношений между собой.

На ликвидность банков воздействуют также внешние факторы. К ним можно отнести:

- случайные и (или) чрезвычайные (вызванные особенностями деятельности клиентов банка);

- сезонные (связанные с сезонными видами производства);

- циклические (отражающие колебания деловой активности);

долгосрочные (обусловленные сдвигами в потреблении, инвестиционном процессе, НТП) (5, с. 512).

Влияние внешних факторов на ликвидность банка обычно проявляется через изменение структуры его активов и пассивов. Так, при случайных или чрезвычайных обстоятельствах может начаться отток срочных депозитов, что, конечно, приводит к напряженности в выполнении банком своих обязательств. У клиентов с сезонным производством в отдельные периоды либо увеличивается потребность в ссудах, либо высвобождаются средства, которые могут накапливаться в виде срочных депозитов.

Чтобы адекватно учесть роль названных факторов, банку необходимо располагать всесторонней информацией об обслуживаемой им клиентуре, а также изучать потребности и финансовое положение потенциальных клиентов.

22

3. Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка.

Отечественная и зарубежная банковская практика накопила богатый опыт управления ликвидностью банков. Теории управления ликвидностью появились практически одновременно с организацией самих банков. Современной банковской науке и практике известны следующие четыре теории:

• теория коммерческих ссуд;

• теория перемещения;

• теория ожидаемых доходов;

• теория управления пассивами.

Теория коммерческих ссуд

зародилась в английской банковской практике. Основу ее составляет положение о том, что банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашающиеся при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. В настоящее время эти кредиты получили бы название кредитов под товарные запасы или на пополнение оборотного капитала. Согласно этой теории, коммерческие банки не должны были выдавать кредиты на покупку ценных бумаг, недвижимости, а также долгосрочные ссуды сельскому хозяйству.

В США, например, теория коммерческих ссуд была преобладающей до 30-х годов и широко пропагандировалась органами контроля и регулирования и самими банками. Однако на практике она применялась не столь строго.

Основные недостатки данной теории сводились к следующему:

1) данная теория не учитывала потребности субъектов экономики в долгосрочных кредитах и оправдывала неучастие банков в финансировании инвестиций в основные фонды, расширения и технического перевооружения предприятий, приобретения жилья.

2) не учитывала относительную стабильность банковских вкладов, которая позволяет банкам размещать средства на относительно длительные сроки без существенного ущерба для ликвидности.

3) теория предполагала, что при нормальной деловой активности все ссуды (краткосрочные) могут быть погашены. Такая предпосылка вполне правомерна для условий действительно высокой деловой активности. Однако при других условиях (экономический спад, финансовые кризисы, большие неплатежи, банкротства) возврат даже краткосрочных ссуд становится проблематичным, а банки испытывают недостаток ликвидных средств.

Теория перемещения

предполагает сохранение ликвидности банка при условии, что его активы можно переструктурировать ("перемещать") либо продавать другим кредиторам или инвесторам за наличные, т. е. если при невозврате ему кредитов банк может получить эквивалентные суммы либо

23

путем перепродажи ценных бумаг, принятых им по этим кредитам в качестве залога, либо путем получения под эти бумаги кредита в другом банке.

Таким образом, в рамках данной теории условием удовлетворения потребностей отдельного банка в ликвидных ресурсах считается постоянное наличие активов, которые можно будет реализовать быстро и без потерь.

В качестве первоклассного источника ликвидных средств длительное время рассматривались легко реализуемые ценные бумаги, которые одновременно выполняли роль резервов. При этом ценные бумаги должны были отвечать следующим критериям:

- высокое качество;

- короткий срок погашения;

- реализуемость;

- отсутствие кредитного и процентного рисков;

- возможность продажи с краткосрочным уведомлением.

Теория перемещения в большей степени, чем предыдущая, отвечает задачам поддержания ликвидности банка. Вместе с тем многие банки, следовавшие ее рекомендациям не избежали проблем с ликвидностью (в 30-ые и последующие годы). Теория имеет много сторонников и последователей и в настоящее время, хотя в последние годы упор делается на размещение активов в государственные ценные бумаги.

Согласно теории ожидаемого дохода,

ликвидность банка можно прогнозировать или даже просто планировать, если в основу графика погашения кредитов положить будущие доходы заемщиков. Эта позиция не отрицает предыдущие теории, но исходит из того, что увязывание сроков выдачи ссуд с доходами заемщиков надежнее, предпочтительнее, чем, например, ориентация на залог.

По мнению сторонников данной теории, на банковскую ликвидность можно воздействовать посредством корректирования структуры инвестиций и сроков погашения кредитов. Так, краткосрочные кредиты промышленности более ликвидны, чем среднесрочные, а потребительские кредиты на приобретение товаров длительного пользования более ликвидны, чем ипотечные кредиты под жилье.

Достоинство теории ожидаемого дохода в том, что она признает необходимость быстрого роста средне- и долгосрочных кредитов предприятиям, потребительских кредитов и кредитов на недвижимость. Отличительным признаком таких кредитов является то, что они погашаются периодически (имеют промежуточные сроки погашения), что повышает их ликвидность. Кроме того, указанное обстоятельство позволяет планировать регулярные поступления денег и, таким образом, обеспечивать ликвидность в будущем.

Однако, отмеченные достоинства не будут действовать в условиях массовых неплатежей. Тем не менее рассматриваемая теория способствовала тому, что многие банки при формировании портфеля инвестиций используют эффект ступенчатости: ценные бумаги подбираются по срокам погашения таким образом, чтобы поступления были предсказуемыми и по возможности регулярными.

24

Теория управления пассивами

опирается на возможности привлечения с денежного рынка дополнительных ресурсов для поддержания ликвидности банка.

Возникновение этой теории связано с восстановлением рынка федеральных резервов в США и развитием недепозитных методов привлечения денежных средств, в частности передаваемых срочных депозитных сертификатов.

Управление пассивами в широком смысле представляет собой деятельность банка, связанную с привлечение средств вкладчиков и других кредиторов и определением (регулированием) структуры источников соответствующих средств. В более узком смысле под управлением пассивами (пассивными операциями) понимаются действия банка, направленные на поддержание его ликвидности путем активного поиска привлеченных средств по мере необходимости. Подобные операции считаются рискованными, поэтому в процессе управления пассивами необходимо внимательно сравнивать расходы на привлечение средств с доходами, получаемыми от их вложения.

Каждая из этих четырех теорий имеет свои достоинства и недостатки. Ни одна из них в отдельности не в состоянии полностью объяснить способы обеспечения ликвидности банка. Поэтому в настоящее время банки в своей практической деятельности вынуждены опираться на рекомендациях всех этих теорий, отдавая предпочтение той или иной из них исходя из собственного понимания специфики условий в каждой конкретной ситуации.

3.2. Методы управления ликвидностью банка.

Проанализировав подходы к управлению ликвидностью,

предлагаемые рассмотренными выше теориями, можно сделать вывод:

процесс управления ликвидностью включает в себя совокупность действий и методов по управлению активами и пассивами.

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств. Как уже отмечалось, банки должны так размещать средства в активы, чтобы они, с одной стороны, приносили соответствующий доход, а с другой - не увеличивали бы риск банка потерять эти средства.

На основе анализа структуры активов в разрезе отдельных их групп и видов как на определенную дату, так и в динамике за соответствующий период времени банк может перемещать средства с одного вида активов в другой при неизменных источниках средств или при появлении новых денежных ресурсов размещать их в активы с таким расчетом, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения надежности размещения и исходя из уровня дохода.

В мировой банковской практике управление активами осуществляется посредством ряда методов, к которым, в частности, относятся метод общего фонда средств и метод распределения активов.

25

Сущность метода общего фонда средств

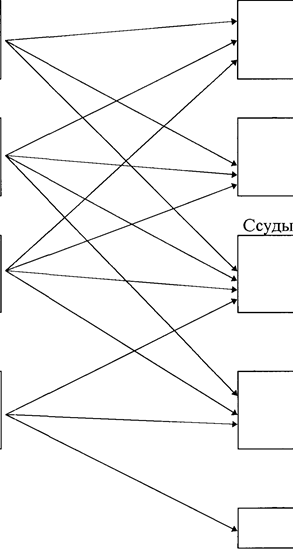

заключается в том, что в процессе управления активами все виды ресурсов, а это вклады и остатки средств на счетах до востребования, срочные вклады и депозиты, уставный капитал и резервы, объединяются в совокупный фонд ресурсов коммерческого банка. Далее средства этого совокупного распределяются между теми видами активов, которые с позиции банка являются наиболее приемлемыми с точки зрения их прибыльности. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей. Схематично этот метод предстален в приложении № 2.

При использовании этого метода сначала определяется доля средств, которая может быть размещена в активы, представляющие резервы первой очереди, т. е. те средства, которые могут быть немедленно использованы для выплаты изымаемых вкладов или удовлетворения заявок на кредиты. Это - главный источник ликвидности коммерческого банка (средства в кассе и на корреспондентских счетах в Центральном Банке России и в коммерческих банках-корреспондентах).

Затем определяется доля средств, которая может быть размещена в резервы второй очереди, включающие высоколиквидные активы, приносящие соответствующий доход. При необходимости они могут быть использованы для увеличения резервов первой очереди. К ним можно отнести краткосрочные государственные ценные бумаги, межбанковские кредиты, выданные на незначительные сроки, и в определенной степени -высоколиквидные ссуды с небольшими сроками погашения. Величина резервов второй очереди зависит от диапазона колебаний объемов обязательств банка и спроса на кредит - чем они выше, тем больше по величине требуются активы.

Третий этап размещения средств по методу общего фонда -формирование портфеля кредитов. Предоставление кредитов приносит наибольший доход банку, но одновременно является и наиболее рискованным видом банковской деятельности.

И наконец, в последнюю группу активов входят первоклассные ценные бумаги с относительно длительными сроками погашения. Назначение инвестиций в эти ценные бумаги - приносить банку определенный постоянный доход и по мере приближения срока погашения долговых обязательств выступать в качестве дополнения резерва второй очереди.

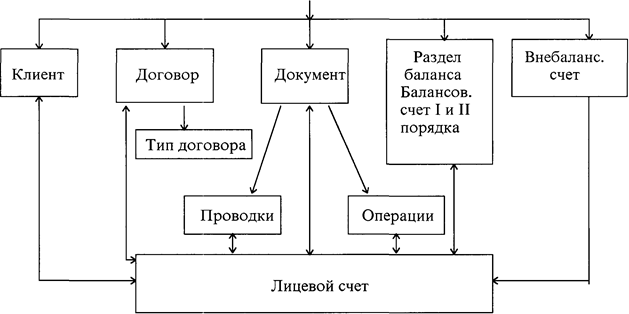

При использовании метода распределения активов, или метода конверсии средств,

учитывается зависимость ликвидных активов от источников привлеченных банком средств (см. приложение № 3) и устанавливается определенное соотношение между соответствующими видами активов и пассивов (подобный подход уже был отчасти рассмотрен при анализе факторов, влияющих на уровень ликвидности). При этом принимается во внимание, что средства из каждого источника с учетом их оборачиваемости требуют различного обеспечения и соответственно нормы обязательных резервов. В частности, по вкладам до востребования необходимо устанавливать более высокую норму обязательных резервов,

26

чем по срочным вкладам. Отсюда большая доля средств, привлеченных в виде вкладов до востребования, должна помещаться в резервы первой и второй очереди, что позволит обеспечить выполнение обязательств банка перед вкладчиками.

В соответствии с этим методом определяется несколько центров ликвидности (прибыльности), которые еще иначе называют "банками внутри банка". (8, с. 461) В частности, такими центрами являются: счета до востребования, срочные обязательства банка (например, срочные вклады и депозиты), уставный капитал и резервы. Из каждого такого центра средства могут размещаться только в определенные виды активов с тем расчетом, чтобы обеспечить их соответствующие ликвидность и прибыльность. Так, поскольку обязательства до востребования требуют самого высокого уровня обеспечения, то большая их часть направляется в резервы первой очереди; другая существенная часть - в резервы второй очереди путем приобретения краткосрочных государственных ценных бумаг, и только относительно небольшая доля обязательств до востребования должна быть размещена в ссуды банка с крайне незначительными сроками возврата.

Требования ликвидности для привлеченных средств, относящихся к центру срочных обязательств, будут ниже по сравнению с предыдущими, и поэтому основная часть этих средств размещается в ссуды банка, в меньшей мере - в первичные и вторичные резервы, в незначительной части - в ценные бумаги.

Средства, принадлежащие центру уставного капитала и резервов, в определенной мере вкладываются в здания, оборудование, технику и т. п. и частично - в низколиквидные ценные бумаги, паи.

Основным достоинством метода распределения активов по сравнению с методом общего фонда средств считается то, что на основе расчета он позволяет более точно установить долю высоколиквидных активов и за счет ее уменьшения вложить дополнительные ресурсы в высокодоходные активы, например, кредиты предприятиям и организациям.

Как уже отмечалось, общий объем и структура активов в разрезе отдельных статей баланса определяются теми источниками средств, за счет которых они сформированы, т. е. пассивами коммерческого банка. Подавляющую часть пассивов банка, доходящую до 90 % и выше, составляют привлеченные средства сторонних предприятий, организаций и граждан. Оставшаяся часть приходится на собственные средства банка, состоящие из уставного капитала, фондов специального назначения, резервов и нераспределенной прибыли. (8, с. 456)

Управление ликвидностью банка включает в себя поиск источников заемных средств, выбор среди них самых надежных с наиболее длительными сроками привлечения, и установление необходимого оптимального соотношения между отдельными видами пассивов и активов, позволяющего банку впредь выполнять свои обязательства перед кредиторами. Кроме того, при формировании кредитных ресурсов следует учитывать все издержки банка, связанные с привлечением средств (включая косвенные, например заработную плату работников банка), с тем расчетом, чтобы они имели минимально допустимый уровень, позволяющий банку не

27

снижать норму прибыли при размещении этих средств в активные операции. Таким образом, процессы управления активами и пассивами взаимосвязаны, взаимозависимы и осуществляются одновременно.

28

III. Показатели ликвидности, их определение и оценка.

1. Нормативное регулирование показателей ликвидности: мировой опыт и российская практика.

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности. Одновременно эти показатели выступают в качестве критериев оценки деятельности коммерческого банка. В большинстве стран показатели ликвидности законодательно регламентируются, т. е. устанавливается перечень оценочных показателей и их критериальные уровни.

Для оценки ликвидности банка (его баланса) используется система показателей (нормативов, коэффициентов), определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса, а также структурные соотношения внутри активной и пассивной частей баланса банка.

Такая система обычно включает в себя показатели текущей, кратко- и долгосрочной ликвидности, характеризующие устойчивость пассивов, подвижность активов, соответствие между пассивными и активными операциями по срокам их проведения, способность банка выполнять свои обязательства.

Так, например, в США наиболее употребительными являются показатели, представляющие собой отношение к привлеченным средствам (депозитам):

- кассовых активов;

- кассовых активов и вложений в государственные ценные бумаги;

- выданных кредитов.

В других странах показатели того же назначения рассчитываются как соотношения активных и пассивных статей, учитывающих средства, привлеченные или размещенные на определенный срок.

Во Франции такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая таким образом трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения.

В Англии коэффициент ликвидности рассчитывается как отношение, в числителе которого - наличные деньги, остатки на счетах "ностро", активы, размещенные до востребования в 1 день, ценные бумаги, включая

29

векселя, принимаемые к переучету, а в знаменателе - вся сумма привлеченных средств. Установлена ежемесячная отчетность по соблюдению этого показателя, минимально допустимое его значение определено на уровне 12,5 %. Помимо этого банки рассчитывают и другие коэффициенты, но они носят скорее справочный характер (соответствующие данные не требуется предоставлять в регулирующие органы):

- кассовый коэффициент (отношение ликвидных активов и кредитов в форме овердрафта к сумме привлеченных средств);

- одномесячный коэффициент (отношение активов, размещенных на срок до 1 месяца, к сумме обязательств, сроком погашения также до 1 месяца);

шестимесячный коэффициент (аналогично предыдущему, но в расчете на сроки в 6 месяцев).

В Германии банки отчитываются о состоянии своей ликвидности ежемесячно, используя аналогичные коэффициенты, но за более длительные сроки:

• отношение суммы средств, размещенных на срок 4 года и более, к величине ресурсов, привлеченных на аналогичные периоды (либо к собственным средствам, к сберегательным вкладам);

• отношение кратко- и среднесрочных вложений (до 4 лет) к равнозначным по срокам привлеченным ресурсам (сберегательным вкладам).

При этом такие статьи пассива, как сберегательные вклады, включаются в расчет в определенной пропорции от их общей суммы. Уровень коэффициентов установлен в размере 100 %. Целью этих коэффициентов является снижение перевода краткосрочных ссуд в средне- и долгосрочные вложения.

В некоторых странах для определения коэффициентов ликвидности используются более сложные расчеты, базирующиеся на сравнении ликвидных активов и пассивов, классифицированных по срокам их востребования. При этом для каждой группы легко воостребуемых пассивов устанавливаются отдельные нормативы (например, до 15 %, от 15 до 25 %, от 25 до 35 %). (5, с. 518-519)

В России после более чем 60-летнего перерыва также было решено ввести нормы ликвидности балансов коммерческих банков.

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" указывается, что Банк России может устанавливать для кредитных организаций нормативы ликвидности, определяемые как отношение ее активов к пассивам с учетом сроков, сумм и типов активов и пассивов и других факторов, а также как соотношение ликвидных активов (наличные денежные средства, требования до востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и суммарных активов.

С 1-го марта 1996 года введена в действие новая редакция Инструкции № 1 "О порядке регулирования деятельности кредитных организаций". Отличительной чертой новой Инструкции стала близость ее содержания, методологии, числовых параметров к международным

30

стандартам. В связи с этим все экономические нормативы, устанавливаемые указанной Инструкцией, носят обязательный характер. Старая Инструкция делила экономические нормативы на обязательные к исполнению и оценочные, которые рекомендовались коммерческим банкам "для расчетов при регулировании их активных и пассивных операций с точки зрения поддержания ликвидности". Индикативность этих оценочных нормативов нередко вела к их игнорированию, тогда как именно эти нормативы должны способствовать качественному управлению ликвидностью в коммерческих банках.

В соответствии с Инструкцией № 1 "О порядке регулирования деятельности кредитных организаций" устанавливаются следующие обязательные нормативы ликвидности:

1. Норматив текущей ликвидности

(Н2) - характеризует степень покрытия ликвидными активами обязательств кредитной организации до востребования и на срок до 30 дней:

ЛАт Н2 =

———————— х 100 %, где

0Вт

ЛАт - ликвидные активы - наличность и быстрореализуемые активы (денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, средства на счетах "ностро" в иностранных банках стран - членов ОЭСР, остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги, суммы краткосрочных ссуд (срок погашения которых наступает в ближайшие 30 дней) и аналогичных платежей в пользу банка.

0Вт - обязательства до востребования и на срок до 30 дней - остатки средств на расчетных и текущих счетах клиентов банка, остатки средств местных бюджетов и на счетах бюджетных учреждений и организаций;

остатки средств на счетах "лоро"; вклады и депозиты с истекающим сроком до одного месяца и выпущенные собственные векселя со сроками предъявления до 30-ти дней; кредиты, полученные от других кредитных организаций (включая кредиты Центрального Банка РФ), а также юридических лиц-нерезидентов, срок погашения которых наступает в ближайшие 30 дней; остатки средств, полученных от прочих кредиторов для текущих операций капитального характера; гарантии и поручительства, выданные банком, со сроком исполнения обязательств в течение ближайших 30 дней.

Минимально допустимое значение норматива Н2 устанавливается в размере:

с баланса на 1.07.96 г. - 20 %;

с баланса на 1.02.97 г. - 30 %;

с баланса на 1.02.98 г. - 50 %;

с баланса на 1.02.99 г. - 70 %.

31

2. Норматив мгновенной ликвидности

(НЗ) представляет собой отношение суммы высоколиквидных активов кредитной организации к сумме обязательств кредитной организации по счетам до востребования:

ЛАм НЗ =

————————— х 100 %, где

ОВм

ЛАм - высоколиквидные активы - денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, средства на счетах "ностро" в иностранных банках стран - членов ОЭСР;

остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги.

ОВм - обязательства до востребования - в расчет включаются 20 % от остатков средств по счетам до востребования (остаткам средств на расчетных и текущих счетах клиентов банка, остаткам средств местных бюджетов и на счетах бюджетных учреждений и организаций, остаткам средств на счетах "лоро", вкладам и депозитам до востребования и выпущенным банком собственным векселям до востребования).

Минимально допустимое значение норматива НЗ устанавливается в размере:

с баланса на 1.07.96 г. - 10 %;

с баланса на 1.02.97 г. - 20 %.

3. Норматив долгосрочной ликвидности

(Н4) представляет собой отношение выданных кредитной организации кредитов сроком погашения свыше года к капиталу кредитной организации, а также к обязательствам кредитной организации по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года:

Крд Н4 =

————————— х 100 %, где

к+од

Крд - кредиты, выданные банком, в рублях и иностранной валюте, с оставшимся сроком до погашения свыше года, а также 50 % гарантий и поручительств, выданных банком сроком действия свыше года (часть внебалансового сч. 9925);

ОД - обязательства банка по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства сроком погашения свыше года (в рублях и иностранной валюте);

К - собственные средства (капитал) банка.

Максимально допустимое значение норматива Н4 устанавливается в размере 120 %.

32

4. Соотношение ликвидных активов и суммарных активов кредитной организации (Н5).

ЛАт Н5 =

————————— х 100 %, где

А

А - общая сумма всех активов по балансу банка за минусом дебетовых остатков балансовых счетов: 019, 145, 18, 681, 816, 817, 820, 89, 948, 950, 951, 970, 971, 979,980,981.

Минимально допустимое значение норматива Н5 устанавливается в размере:

с баланса на 1.07.96 г. - 10 %;

с баланса на 1.02.97 г. - 20 %.

5. Максимальный размер крупных кредитных рисков

(Н7) - устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка.

8 Кркр Н7 = ---------, где

К