|

СОДЕРЖАНИЕ

| Введение

|

3

|

| 1.Банковские риски

|

5

|

| 1.1.Сущность и классификация банковских рисков

|

27

|

| 1.2.Основы управления банковскими рисками

|

| 2.Управление частным кредитным риском

|

| 2.1.Факторы возникновения частного кредитного риска

|

| 2.2.Кредитоспособность заемщиков

|

| 2.3.Формы обеспечения возвратности кредита

|

| 2.4.Работа с проблемными кредитами

|

| 3.Управление общим кредитным риском

|

| 3.1.Управление кредитным портфелем коммерческого банка

|

| 3.2.Организация управления кредитными рисками

|

| Приложения

|

| Список литературы

|

ВВЕДЕНИЕ

На протяжении почти шестидесятилетнего периода банки страны в своей деятельности не ощущали риска. Это было связано с тем, что начиная с 30-х годов банковская система, основанная на государственной форме собственности, работала в основном с государственными предприятиями и организациями. Преобладание государственности в народном хозяйстве означало, что по обязательствам заемщиков перед кредитными учреждениями в конечном счете отвечало государство в лице министерств и ведомств.

“Безграничные” платежеспособность и ликвидность государства в условиях неконвертируемости национальной валюты и закрытой экономики ограждали банки от рисков, делали излишней работу кредитных институтов по поддержанию своей ликвидности. В результате были утрачены опыт и навыки распознавания, оценки и контролирования банковских рисков во внутрихозяйственной деятельности кредитных учреждений.

Углубление экономических реформ, формирование рыночных отношений, обострение конкуренции, снижение предсказуемости результатов, увеличение тяжести экономических последствий, вызванных управленческими ошибками потребовали адекватных изменений в банковской сфере.

Возникновение и развитие коммерческих банков вызвало децентрализацию кредитных ресурсов, отделило эмиссионную деятельность от кредитной, что существенно преобразило облик кредитных институтов. Появление элементов рыночных отношений сделало деятельность банков сопряженной с рисками, которые они несут персонально. При этом риску подвержены практически все виды банковских операций.

Для удовлетворения возрастающих требований к качеству управленческих решений в банках в первую очередь необходима теория банковских рисков, включающая в себя осмысление сущности рисков, их классификацию, методы их оценки и управления ими.

Реклама

Современная экономическая литература уделяет большое внимание этим вопросам. При этом, как правило, учебные пособия и монографические работы, опубликованные в России, посвященные зарубежному опыту в этой области, и только периодические издания в достаточной степени уделяют внимание отечественным разработкам и применению зарубежного опыта в российских условиях. Последнее немаловажно, поскольку изучая риски российских коммерческих банков на современном этапе, обязательно необходимо учитывать:

1) критическое состояние экономики переходного периода, которое выражается не только падением производства , финансовой неустойчивостью многих организаций и предприятия, но и уничтожением ряда хозяйственных связей;

2) неустойчивость политического положения;

3) незавершенность формирования банковской системы;

4) отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией.

Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Особенностью банков является то, что их деятельность тесно связана с деятельностью контрагентов. И учитывая, что около 20% суммарных активов банков приходится на кредитование [16,94], становится ясно, что одной из основных проблем кредитных учреждений является существование кредитных рисков и их тенденция к росту. Актуальность данного вопроса подтверждает также то, что около 50% предоставляемых банками кредитов не возвращаются вовремя и (или) в полном объеме [26,42], и именно это зачастую становится причиной банкротств.

На сегодняшний день перед руководством банков остро стоит вопрос, как, применяя теорию банковских рисков (1 глава), зарубежный и отечественный опыт и собственные навыки, правильно управлять кредитными рисками, как на уровне отдельно взятой ссуды (глава 2), так и в целом по банку (глава 3).

1. БАНКОВСКИЕ РИСКИ

1.1. Сущность и классификация банковских рисков.

В условиях перехода российского хозяйства к рыночной экономике и оживления конкуренции в банковской сфере руководство любого банка понимает, что банковской деятельности, как и любой другой, присущ риск.

Однако, несмотря на быстрое распространение практики управления рисками в банках, до сих пор существуют различные определения рисков. Практически любое понимание риска является законным, поскольку, так или иначе, отражает различные ожидания коммерсантов, управляющих, высшего руководства банков и органов контроля. Но разнообразие определений банковских рисков затрудняет разработку единых норм и правил управления ими. Поэтому возникает необходимость выбора наиболее оптимального по точности и полноте определения.

Реклама

Самое обыденное, а значит, и самое распространенное представление о банковских рисках - это их отождествление с возможными убытками банка в результате деятельности или возможностью убытков. Это мнение, в частности, поддерживает Козловская Э.А. [13,23], Вебстер [11,58], Болдин Л.В. [12,203] и другие. Но банковский риск не есть убыток. И вводить в употребление новый термин, дублирующий уже существующий, нецелесообразно.

Другая группа авторов под банковскими рисками понимает специфические потери в какой-либо ограниченной области деятельности коммерческого банка. В частности, Азрилиян А.Н. отмечает, что банковский риск - это “возможность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями”[14,189]. Но конкретизация “убыточного” определения банковского риска, данная в его классификации по сферам возникновения, не позволяет выделить эту специфику. Риск оказывается практически везде. Получается, что определение риска как возможного убытка тавтологично. Не больше ясности в понимание риска привносит и “опасность убытка”, о которой упоминает, в частности, Бурова М.Е. [8,77].

Некоторые специалисты, к числу которых относятся Ширинская З.Г., Кривовяз Т.В., под банковскими рисками понимают совокупность различных взаимосвязанных рисков (кредитных, процентных, ликвидности и т.д.) [9, 391]. Но совокупность чего-либо нельзя рассматривать как определение, так как она не устанавливает смысла термина, а характеризует состав, структуру. Поэтому мнение вышеуказанных специалистов также нельзя назвать состоятельным.

Другой подход к определению банковских рисков осуществляется через вероятность отклонения от необходимого (желаемого). Такой подход приближает к пониманию сути риска. Сторонниками этого подхода являются Грабовый С. [11б,60], Первозванский А. [17,13] и др. В действительности, вероятность лучше простой возможности. Во-первых, вероятность есть количественная характеристика степени возможности наступления события. Во-вторых, каждой вероятности ставится в соответствие строго определенное значение исхода. В-третьих, ситуация с риском характеризуется распределением вероятностей согласно тем или иным законам распределения. Последнее имеет большое прикладное значение; оно позволяет установить вероятность отклонения от ожидаемого дохода, что частично проясняет ситуацию. Причем отклонения могут быть позитивными и негативными. Тогда в первом случае речь идет о шансах получения прибыли, и только во втором - о рисках. Поэтому рассматриваемый подход можно модернизировать и определить риск не просто как вероятность отклонения, а как вероятность негативного

отклонения действительности от ожидаемого.

Рассмотренный подход к риску как к статистической характеристике - один из наиболее распространенных в современной экономической литературе. Л.Харрис в “Денежной теории” отмечает, что “для любого данного портфеля со специфическим распределением вероятностей дохода среднее и стандартное отклонение отнюдь не является единственной мерой измерения прибыльности и риска. Однако Тобин показал, что несколько допущений ... вполне достаточно (если допущения обоснованны), чтобы он считал ожидаемый доход мерой прибыльности и стандартное отклонение мерой риска” [20, 340]. Но, как видно, здесь не происходит полного отождествления риска со статистической величиной. Статистическая величина является лишь мерой риска. В таком случае эта мера измеряет степень неопределенности ситуации принятия решения, характеризующуюся неопределенностью информации. Соответственно, банковский риск есть не что иное, как ситуация, порожденная неопределенностью информации, используемой банком для управления и принятия решений, и характеризуемая строгой зависимостью между возможным исходом принятого решения и соответствующей ему вероятностью. Убыток, равно как и сверхприбыль, и вытекает из неопределенности ситуации.

Таким образом, наиболее оптимальным определением банковского риска является следующее. Банковский риск

- это ситуативная

характеристика деятельности банка, отображающая неопределенность

ее исхода и характеризующая вероятность негативного отклонения

действительности от ожидаемого. В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого.

Проблема поиска оптимального определения банковских рисков непосредственно связана с вопросами их классификации. В современной экономической литературе представлено множество различных вариантов классификации.

Практически все разработчики классификаций выделяют политические и экономические риски. Политические риски

- это риски, обусловленные изменениями политической обстановки, неблагоприятно влияющей на результаты деятельности банков (закрытие границ, военные действия на территории страны и т.п.). Экономические риски

обусловлены неблагоприятными изменениями в экономике самого банка либо в экономике страны. И политические, и экономические риски связаны между собой, и часто на практике их трудно разделить.

Также всеми разработчиками классификаций банковских рисков они делятся на внешние

и внутренние

. Однако здесь существует два подхода к делению. Одна группа специалистов выделяет внешние и внутренние риски, исходя из того, какие стороны банковской деятельности они охватывают. Так, Коробов Ю.И., Рубин Ю.Б., Солдаткин В.И. к внутренним рискам относят те, которые связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение, то есть это кадровые риски, риски материально-технического вида. Все остальные риски при данном подходе относят к внешним [10, 318]. Подобное ограничение относит к внешним большинство всех имеющихся рисков и не позволяет определить сферу их возникновения. Поэтому более целесообразно к внешним относить те риски, которые непосредственно не связаны с деятельностью банка или его контактной аудиторией, а к внутренним - те, которые обусловлены деятельностью самого банка, его клиентов или его контрагентов. В этом заключается второй подход и его придерживается большинство специалистов. Нужно отметить, что при таком подходе на уровень внешних рисков влияет очень большое количество факторов - политических, социальных, географических и других. Причем внешние риски могут включать частные риски. Соколинская Н.Э. выделяет в числе внешних макроэкономические, конкурентные и законодательные риски [21, 21]. Но законодательные риски возникают на макроэкономическом уровне, поэтому их следует рассматривать как вид макроэкономических рисков. И все же для полного охвата внешних факторов, воздействующих на банковскую деятельность, выделение только вышеперечисленных рисков недостаточно. Поэтому более рациональной выглядит классификация внешних рисков, предложенная В.Т. Севрук, которая выделяет:

- страновой риск, то есть риск, связанный с экономикой и политикой государства. По своей сущности его можно отождествить с макроэкономическим;

- валютный риск, связанный с изменениями курсов иностранных валют по отношению к национальной валюте;

- риск стихийных бедствий, который зависит от наличия либо отсутствия стихийных явлений природы и связанных с ними последствий [18,9-33].

Однако и эту классификацию можно оптимизировать, если учесть что

1) валютный риск обусловлен проводимой политикой Центрального банка, и потому его следует отнести к числу страновых, как связанного с экономической и политикой государства;

2) экономикой страны обусловлен также риск, который особенно велик в российских условиях, а потому его необходимо отметить в числе страновых рисков;

3) классификация В.Т. Севрук упускает из виду конкуренцию в банковской системе, которую отмечает Соколинская Н.Э.

Таким образом, структуру внешних рисков можно представить следующим образом:

Внешние риски

Конкурентный

риск

Страновой

риск

Риск стихийных бедствий

законодательный риск

валютный риск

риск инфляции

Рис. 1.1.1. Классификация внешних рисков.

Необходимо отметить, что вышеперечисленные риски присущи любой деятельности. Поэтому внешние риски нельзя относить к чисто банковским, хотя и они тем не менее решающим образом влияют на финансовое положение банка.

Банковский (внутренний) риск не может быть ниже странового риска, который оценивается исходя из состояния платежного баланса страны, системы хозяйствования, проводимой экономической политики, политической стабильностью в стране. Так, Российской Федерации и Республике Татарстан как государствам агентством Moody’s Investors Service на сегодняшний день присвоен прединвестиционный рейтинг (Ва2), обозначающий выгодные условия для краткосрочных вложений.

Схематично взаимосвязь странового и банковского рисков выглядит следующим образом:

| Банковские

Риски

|

A-риск Японии

B-риск Англии

C- риск США

D-риск России

E-риск Украины

|

|

|

A B C D E

|

Страновой риск

|

Рис. 1.1.2. Взаимосвязь странового и банковского рисков.

Классификация чисто банковских рисков также многовариантна. В зависимости от вида банка большинством специалистов (Севрук В.Т. [18, 34], Лаврушин О.И.[9,343] и др.) выделяются риски трех типов:

· риски специализированных банков

,

· риски отраслевых банков,

· риски универсальных банков

.

Но такой классификации присуща ошибка, так как при делении банков по охвату различных видов совершаемых операций (а именно на это претендует данная классификация) можно говорить только о двух типах коммерческих банков - специализированных и универсальных. В каждом из них присутствуют все виды рисков, но вероятность частоты их возникновения и специфика зависят от типа самого банка. Так, в специализированном, например инновационном банке, преобладают риски, связанные с кредитованием рисковых предприятий, новых технологий. Это требует и особых методов регулирования банковских рисков, в частности получение гарантий, внедрение залогового права и т.д. Холдинговое учреждение, специализирующееся на покупке контрольных пакетов ценных бумаг, будет производить оценку риска по операциям с ценными бумагами и т.д. Таким образом, специализированные банки будут нести риски по тем специфическим банковским операциям, которые составляют ведущее направление их деятельности. В отличие от специализированных универсальные банки имеют возможность покрывать потери от одного вида деятельности доходами по другому. Именно тем, что специализированные банки подвержены повышенному риску, объясняется тенденция к универсализации банков России.

В зависимости от характера банковских операций риски могут быть связаны со спецификой забалансовых и балансовых операций. Забалансовые риски

возникают при осуществлении операций, которые в учете отражаются на забалансовых счетах, и состоят в основном из рисков по ценным бумагам, в том числе акциям и облигациям, взятым на хранение, рисков по выданным гарантиям и поручительствам, рисков по документарным аккредитивам и т.п.

Риски по балансовым операциям

можно подразделить на риски активных

и риски пассивных операций

. К рискам и активных, и пассивных операций можно отнести процентный риск

, связанный с опасностью понести потери в результате превышения процентных ставок, выплачиваемых банком по привлеченным средствам, по отношению к ставкам по предоставленным кредитам. Некоторые специалисты, в частности П.А. Коротков, процентный риск относят к внешним, считая его самостоятельным, связанным с конъюнктурой на рынке кредитных ресурсов, а потому - не зависящим от банка [25, 29]. Однако такой подход неправомерен, поскольку процентный риск определяется не только спросом и предложением кредитных ресурсов и государственной политикой, но и сроками освобождения привлеченных и размещенных средств, колебаниями процентных ставок, то есть процентной политикой, проводимой банками.

С помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. Севрук В.Т. выделяет 2 вида рисков по пассивным операциям:

· риск использования прибыли

на формирование уставного капитала и на создание фондов, который связан с тем, что банк нерационально распределит имеющиеся у него средства;

· риск по формированию депозитов

, который связан с возможностью досрочного востребования вкладов.

Однако перечисленные В.Т. Севрук риски не охватывают весь спектр пассивных операций, осуществляемых банками, поэтому к ним следует добавить следующие:

· риск невозврата межбанковского кредита

, связанный с тем, что вероятность такого невозврата увеличивает плату за кредит, повышает требования к обеспечению кредита, а сам невозврат может привести к потери репутации, а следовательно и конкурентных позиций;

· риск досрочного востребования привлеченных межбанковских кредитов;

· риск от выпуска банком ценных бумаг

, который заключается в том, что не все их удается разместить и в том, что по долговым обязательствам в будущем придется расплачиваться.

Отдельные экономисты в числе рисков пассивных операций выделяют риск инфляции. Однако такой подход чрезвычайно ограничивает действие инфляционного риска. И как было отмечено выше, исходя из того, что этот риск обусловлен экономикой страны, его целесообразнее отнести к страновым рискам.

Также как и риски по пассивам, риски активных операций можно рассматривать посредством выделения их отдельных видов. Одной из основных операций, осуществляемых банком, является кредитование. Поэтому основным риском активных операций коммерческого банка можно назвать кредитный риск,

который представляет собой ситуативную характеристику кредитования банком заемщиков, отображающую неопределенность исхода этого кредитования и характеризующуюся возможностью полного или частичного невозврата ссуды.

В связи с тем, что в настоящее время банки все активнее участвуют в деятельности фондового рынка, следует особо выделить риск, связанный с вероятностью потерь по отдельным типам ценных бумаг. По сущности этот риск выделяется всеми разработчиками классификаций, но носит у различных авторов различные названия. К примеру, В.Т. Севрук называет его портфельным. Однако, судя по названию, нельзя сказать о каком портфеле идет речь, ведь кроме портфеля ценных бумаг может быть, допустим, кредитный портфель банка. Другая группа авторов, в частности Тимохин Г.С.[15,172], Бакирова Н.В. [7, 49], называет этот вид риска инвестиционным. Но и это название, на мой взгляд, некорректно, так как понятие инвестиций распространяется намного шире вложений в ценные бумаги, А потому, более рационально называть этот риск риском от владения ценными бумаг

ами, как это делает Соколинская Н.Э. [19,24].

Кроме кредитования и вложений в ценные бумаги банки осуществляют и такие операции, как факторинг, лизинг и другие, которые в определенной степени новые для банков. В связи с тем, что на сегодняшний день в структуре активных операций эти виды деятельности имеют сравнительно небольшой удельный вес, зачастую риск по их осуществлению называют риском вспомогательной деятельности.

Так как банки осуществляют много различных операций и сделок, зачастую ими разрабатываются собственные классификации, в которых отражают риски только тех операций, которые ими осуществляются или имеют наибольший удельный вес в структуре деятельности.

В связи с отмеченной выше тенденцией коммерческих банков к расширению деятельности, усиливается опасность потерь по рисковым операциям. К рисковым относятся как балансовые, так и забалансовые операции, которые могут привести к нарушению. ликвидности, то есть способности своевременно погашать долговые обязательства по пассивам баланса требованиями по активу. Это явление, приводящее иногда к банкротству банков, получило название риска несбалансированной ликвидности. Некоторые специалисты, например Бакирова Н.В. [7,51], и Тимохин Г.С. [15,174], этот риск связывают только с ценными бумагами. Несколько шире смотрят на этот риск Рубин Ю.Б. и Солдаткин В.И., которые связывают его со всеми активными операциями [10,209]. Однако оба эти подхода неправомерны, так как необходимость наличия ликвидных средств в активах непосредственно связаны с обязательствами банка, отражаемыми в пассивах. Отсюда возникает необходимость выделения риска несбалансированной ликвидности

как отдельного самостоятельного риска.

Многими разработчиками в основу классификаций банковских рисков также кладется такой элемент как состав клиентов банка. Соколинская Н.Э. в зависимости от размеров клиентов делит банковские риски на риски мелких, средних и крупных

Банковские

риски

Тип

коммерческого

банка

Характер банковской операции

Состав

клиентов банка

Процентный

Риск несбалан

-

риск

сированной

ликвидности

Размер клиентов

Балансовые операции

Забалансовые операции

Риски специали

- Отраслевой

зированных

риск

банков

Активные

операции

Пассивные

операции

Риски универ-

сальных банков

| Риски по выдан-

ным гарантиям

и поручительствам

Риски по ценным бумагам, взятым

на хранение

Риски по аккредитивам

|

-Кредитный риск

Риск от владения ценными бумагами

Риски по новым

видам деятель-

ности

|

Риск по исполь-

Зованию прибыли

Риск от выпуска ценных бумаг

Риск по формиро-

Ванию депозитов

Риск невозврата кредита

Риск досрочного востребования при-

Влеченного кредита

|

Риски мелких

Клиентов

Риски средних

Клиентов

Риски крупных

Клиентов

|

Рис.1.1.3. Классификация банковских рисков.

клиентов.

Мелкие и средние предприятия более гибкие, быстрее могут реагировать на потребности рынка, но они обычно имеют небольшой собственный капитал, что приводит к банкротству в условиях жесткой конкуренции, каких-то непредвиденных изменений политического и экономического характера. Крупные предприятия, наоборот, более инертны. Они не часто меняют направление своей деловой активности, но имеют весомый собственный капитал и могут “пережить” некоторые неблагоприятные экономические ситуации.

Однако только такой классификации клиентов недостаточно, так как независимо от размеров предприятия связаны с экономической и финансовой динамикой отрасли, которой они принадлежат. Поэтому возникает необходимость выделения отраслевого риска

, степень которого тем выше, чем динамичнее отрасль.

Таким образом, все банковские риски в зависимости от признака классификации можно представить следующие образом (рисунок 1.1.3) .

1.2. Управление банковскими рисками.

Развитие банковской системы в России, расширение деятельности банков требует качественного уровня управления рисками, которое можно рассматривать как целенаправленное воздействие на развитие деятельности и минимизацию потерь. Воздействие должно подчиняться определенным правилам и законам. При этом объектом управления является весь банк в целом. Через систему управления банковскими рисками практически осуществляются цели и задачи банковской политики. Управление банковскими рисками является важнейшим процессом механизма сознательного использования теории вероятности и рисков, на базе которых и возникает теория управления рисками. Она зависит и от политики Центрального банка страны - на государственном уровне, и от политики отдельно взятого банка - на микроуровне.

Управление на государственном уровне осуществляется через законодательство и инструктивные материалы. В частности, по закону “О банках и банковской деятельности” банки обязаны создавать резервы, порядок формирования которых устанавливается Банком России; обязаны соблюдать нормативы обязательных резервов, депонируемых в Банке России; обязаны соблюдать экономические нормативы, установленные Инструкцией ЦБ № 1 “О порядке регулирования деятельности кредитных организаций”.

На микроуровне управление банковскими рисками осуществляется банками самостоятельно, на основе собственной политики банка. Политика управления рисками сводится к трем основным направлениям:

· стратегия риска, которая состоит из целей, задач, объема, вида, принципов управления;

· рамки политики (границы риска), которые включают в себя юридические границы, решение банка, срок операции, степень риска;

· навыки оценки, состоящие из методов оценки, форм и этапов управления рисками.

Цели и задачи стратегии управления банковскими рисками

в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку, и состоят в выборе объема и вида риска, который может позволить себе банк. При этом необходимо стремиться к достижению оптимального сочетания и прибыльности своих операций, учитывая, что чем большую степень риска берет на себя банк, тем выше должна быть прибыль, на которую он рассчитывает.

Задача банковской стратегии риска заключается также в соблюдении определенных принципов управления рисками в условиях выживания, инфляции и быстроменяющейся политической и экономической обстановки. К принципам управления рисками

относятся:

· определение и оценка зон риска (предвосхищение возможных источников убытков или рисковых ситуаций, приносящих убытки, измерение рисков, прогнозирование будущих убытков);

· контроль за рисками (координирование контроля риска по всем подразделениям и службам банка, экономическое стимулирование уменьшения риска, мониторинг и эффективность процедур управления риском);

· финансирование риска (использование ресурсов, поддержание стратегии “чрезвычайных обстоятельств”, выделение средств, связанных с затратами на финансирование рисков по всем структурам и службам банка);

· разработка политики управления рисками (ответственность и обязательства руководителей, четкость политики управления рисками, “сквозные” банковские связи в политике контроля рисков).

Оценка стоимости риска и выбор формы управления риском требуют соблюдения границ риска и владения приемами оценки.

Границами риска

являются:

1. юридические границы, которыми ограничен каждый банк, и не все новое, что банки могли бы сейчас делать, может быть осуществлено ввиду отсутствия необходимого законодательства;

1. решение банка, который сам выбирает и принимает на себя риск, осуществляя ту или иную деятельность;

2. сроки операций банка, которые растягиваются иногда на очень большой период в связи с неотлаженностью системы расчетов, неправильным оформлением документов, безответственностью тех или иных контрагентов данной операции, форс-мажорными обстоятельствами;

3. степень риска. В странах с развитой экономикой, например в ФРГ, применяется следующая группировка обязательств по шкале рисков [9,346].

Таблица 1.2.1.

Группировка обязательств по шкале рисков

| №

п/п

|

Группировка обязательств

|

Шкала

риска

|

| 1

|

Операции с государственными ценными бумагами

|

0

|

| 2

|

Краткосрочные межбанковские депозиты

|

1

|

| 3

|

Остатки средств на корреспондентских счетах

|

1

|

| 4

|

Остальные операции

|

2

|

Согласно предложениям Центрального банка России подобная группировка существует и для наших банков. И ее преимуществом является более детальная разбивка активов коммерческих банков исходя из степени риска вложений и возможной потери части стоимости.

Таблица 1.2..2.

Группировка активов по степени риска

| №

п/п

|

Группы активов

|

Коэффициент

риска, %

|

| 1.

|

Средства на корреспондентском счете, открытом в ЦБ РФ

Средства на резервном счете в ЦБ РФ

Средства коммерческих банков для операций по расчетным чекам

Вложения в государственные долговые обязательства

Вложения в облигации внутреннего валютного займа

Касса и приравненные к ней средства

|

0

0

0

0

0

2

|

| 2.

|

Ссуды, гарантированные правительством РФ

Ссуды под залог государственных ценных бумаг

Ссуды под залог драгметаллов в слитках

|

10

10

10

|

| .

|

Вложения в долговые обязательства субъектов РФ и местных

Органов власти

Средства на корсчетах у банков-нерезидентов стран-членов ОЭСР в СКВ

Средства, перечисленные на счета у банков-нерезидентов

Стран-членов ОЭСР

Ссуда под залог ценных бумаг субъектов РФ и местных органов власти

|

20

20

20

20

|

| 4.

|

Средства на счетах у банков-резидентов РФ в иностранной валюте

Средства на счетах у банков-нерезидентов стран-нечленов ОЭСР

Средства на корсчетах в рублях у банков-резидентов “Ностро”

Собственные здания и сооружения за минусом переданных в залог

Ценные бумаги для перепродажи

|

70

70

70

70

70

|

| 5.

|

Все прочие активы

|

100

|

| Выданные гарантии и поручительства

|

50

|

Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете на коэффициент риска (в процентах), деленный на 100.

Однако в чистом виде эта группировка применяется лишь для расчета норматива достаточности капитала. Зачастую риск, несмотря на его принадлежность к определенной группе, может оцениваться с различной степенью в зависимости от возможностей его гарантирования, страхования и других методов защиты. Например, долгосрочная ссуда банка, выданная на строительство нового предприятия, имеют около 100% риска; при страховании этой ссуды риск может упасть на 10-50% (при страховании в объеме 50-90% суммы ссуды), а при получении гарантии правительства риск приближается к нулю.

Если методика, применяемая в Германии позволяет лишь определить какие обязательства более рисковые, то группировка активов, рекомендуемая Центробанком РФ характеризует вероятность события, ведущего к потери банком средств по данной операции. Полный риск (100%) предполагает потери, равные банковским вложениям в ту или иную операцию. Умеренный риск возникает при потери лишь части суммы по операциям банка. Риск в этом случае попадает в зону допустимого риска, когда банк получает по таким операциям прибыль, которая позволяет покрыть допущенные потери и иметь доходы, Низкий риск (до 20%) является незначительным и позволяет банку не только покрыть потери, но и получить максимальную прибыль, Взаимосвязь между прибылью по данной операции и степенью риска можно выразить следующей зависимостью (рис. 1.2..1.), где В - достаточная прибыль для данной степени риска; С- очень низкая прибыль для данной степени риска; А - сверхприбыль для данной степени риска.

Риск

С

В

А

Прибыль

Рис. 1.2.1. Зависимость между прибылью и риском по операции.

Особенностью нахождения степени банковского риска является его индивидуальная величина, связанная с принятием на себя конкретного риска по конкретной банковской операции. Во многом она определяется субъективной позицией каждого банка.

Попытки регламентации степени банковского риска по отдельным операциям должны носить гибкий характер. Так, если коммерческий банк, купивший акции АО «Газпром» (имеющие товарное покрытие, высокую степень доходности, высокое качество технологии и котировку на бирже), отнесет эту операцию к операциям с высокой степенью риска (70%), то тем самым размер риска по операции и в целом по банку будет существенно завышен и далек от реальности. Следовательно, в каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции. Даже по одной и той же операции может возникнуть различная степень риска. Например, при предоставлении кредита на одну и ту же сумму на один и тот же срок двум разным клиентам с одинаковой оценкой кредитоспособности степень риска разная: клиенту А - низкая, клиенту Б - умеренная или полная (таблица 1.2.3).

Таблица 1.2.3.

Клиент А

|

Клиент Б

|

| Небольшой риск (низкий)

|

Повышенный риск (умеренный или полный)

|

| Давно действующая фирма

|

Новая фирма

|

| Хорошо подобранная команда

|

Один предприниматель

|

| Обширный рынок продукции

|

Специализированный рынок продукции

|

| Клиенты в России

|

Клиенты за рубежом

|

В условиях рыночной экономики важнейшим фактором границы риска является его распределение по времени

. Основные операции банка подвержены прошлому и текущему риску (в отдельных случаях и будущему). С текущим риском связаны операции по выдаче гарантий, акцепта переводных векселей, документарные аккредитивные операции, продажа активов с правом регресса и др. Но сама возможность оплаты гарантии через определенное время, оплата векселя подвергает эти же операции и будущему риску. Следует учитывать, что любой риск возрастает со временем и чем длительнее время операции, тем выше риск. Н.Э. Соколинская в своей работе “Стратегия управления банковскими рисками” представляет зависимость риска от времени следующим образом [31,15]:

Время

Прошлое Настоящее Будущее

Риск

Рис. 1.2.2. Распределение риска по времени.

Каждый банк задумывается, какую именно разновидность риска он будет учитывать в своей деятельности и анализирует его. Сам процесс анализа риска структурируется на ряд последовательных этапов.

Выявление внутренних и внешних факторов, увеличивающих или

уменьшающих конкретный вид риска при осуществлении

банковских операций

Анализ выявленных факторов с точки зрения воздействия на риск

Оценка конкретного вида риска

Установка допустимого уровня риска

Анализ отдельных операций с точки зрения соответствия приемлемому уровню риска

Разработка мероприятий по снижению риска

Рис. 1.2.3. Процесс анализа риска.

Таким образом, в зависимости от того, какой объем риска берет на себя, банк вырабатывает те приемы, которые позволяют ему минимизировать его, а от правильного выбора метода расчета риска зависит правильность оценки прогнозируемых потерь.

В современной практике банков сложились три основных метода оценки рисков:

· статистический метод;

· метод экспертных оценок;

· аналитический метод;

Примером статистического метода

оценки может служить оценка отраслевого риска или b - риска, оценка рисков клиента, расчет конкурентных рисков.

Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов риска. При этом частота возникновения допустимого уровня потерь для конкретного банка зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке.

Метод экспертных оценок

строится на базе сбора и изучения оценок, сделанных экспертами банка. Этот метод включает в себя обработку мнений и составление обобщающих рейтинговых оценок или определенных финансовых коэффициентов, отнесение их к определенной зоне банковских рисков. К этому методу можно отнести: рейтинговую оценку страхового риска, рейтинговую оценку кредитоспособности клиента банка, метод соблюдения экономических нормативов банковской деятельности и так далее.

Аналитический метод

предполагает анализ зон риска с привлечением ранее освещенных методов и установление оптимального уровня риска для каждого вида банковской операции и их совокупности в целом. Примерами применения таких оценок на практике являются:

· частный метод

, который включает определение частного риска, то есть размера потерь по отдельно взятой операции; сопоставление фактической величины потерь с прогнозируемой; выявление фактических зон риска для отдельно взятого банка по отдельной операции, определение степени их допустимости.

Данный метод используется при расчете риска специализированного банка, при контроле за отдельно взятой операцией универсального банка, при нахождении экономических нормативов деятельности банка, при расчете комплексного риска;

· комплексный метод

, который основывается на совокупной оценке риска по банку в целом.

Главной задачей управления рисковыми операциями банка является определение степени допустимости и оправданности того или иного риска и принятие немедленного практического решения. Поэтому перспективным является определение степени допустимости общего размера риска банка для установления норматива отчислений от прибыли банка в соответствующий фонд.

Общий размер риска определяется по формуле:

| H = (P1

+ P2

+ P3

+ ...+ Pn

) : K x E

|

(1.2.1)

|

где H - степень допустимости общего размера риска банка; P - частные риски банка по всем операциям; K - совокупный капитал банка; E - корректирующий коэффициент внешних рисков.

Этот показатель отражает максимально возможную степень риска банка за определенный период времени, за которой следует крах банка.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности коммерческих банков это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости риска.

В зависимости от величины потерь выделяют определенные зоны или области риска (рис.1.2.4). Пределы указанных зон могут быть установлены с помощью коэффициента риска. Коэффициент риска

(К) определяется как отношение максимально возможной величины убытков от деятельности банка к величине его собственных средств.

| Выигрыш

|

Потери

|

| Отрицательные потери

|

Зона допустимого риска

|

Зона критического риска

|

Зона катастрофического риска

|

| Безрисковая зона

|

Величины возможных потерь

|

| 0

|

Расчетная прибыль

|

Расчетная выручка

|

Имущественное состояние

|

Рис.1.2.4. Схема зон риска.

В безрисковой зоне

потери не ожидаются (они равны 0 или отрицательны - превышение прибыли).

Под зоной допустимого риска

(К

Зона критического риска

(0,3 < K

Зона катастрофического риска

(К > 0,7) - область потерь, превосходящая по своей величине критический уровень и в максимуме достигающих величины, равной имущественному состоянию банка.

Овладение методами оценки рисков приводит к необходимости организации наиболее целесообразного управления рисками. Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки как самого допустимого уровня рисков для данного банка, так и принятых решений, в связи с постоянно меняющимися внутренними и внешними факторами, воздействующими на деятельность. То есть только в случае, если процесс анализа рисков будет непрерывным, будет достигнута цель управления рисками - их снижение. Следовательно, и мероприятия, проводимые банком по снижению риска (рис.1.2.4), будут меняться в зависимости от соответствия отдельных операций приемлемому уровню риска.

Каждый банк должен разрабатывать свою систему управления рисками, важнейшими элементами которой являются:

· четкие и документированные принципы, правила и директивы по вопросам политики банка, управления рисками, организации трудового процесса и используемой технологии;

· создание специальных групп управления рисками, независимых от коммерческих подразделений банка. В российских банках такие группы сегодня создаются редко, поэтому в данном случае следует обратиться к зарубежному опыту, где давно поняли их необходимость. Например, крупнейший банк США J.P.Morgan имеет в своей структуре не только Корпоративную группу по управлению рисками, но и Комитет рыночных рисков, Комитет кредитных рисков, Группу по управлению глобальной ликвидностью [23,7]. Пусть не в таком количестве, но и наши банки должны иметь подобные подразделения, которые могли бы контролировать, анализировать и отслеживать процесс возникновения рисков;

· установление лимитов банковских рисков и контроль за их соблюдением, а также агрегирование (объединение) рисков по отдельным банковским продуктам, контрагентам и регионам;

· определение периодичности информирования руководства банков о рисках.

В целом такая система управления рисками в банках существенно дополняет и усиливает классический контроль.

Таким образом, любой банк для уменьшения потерь, для избежания убытков вообще, то есть для снижения рисков должен управлять ими и искать и выбирать наиболее приемлемые именно для этого банка методы управления.

3. Управление общим кредитным риском.

3.1. Управление кредитным портфелем КБ

Оценка общего уровня управления кредитными рисками включает в себя вопрос о наличии и содержании кредитной политики.

В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики; если банк имеет кредитную политику, но не довел ее до сведения всех исполнителей и если банк имеет противоречивую кредитную политику.

Банковская (в том числе кредитная) политика определяет цели и правила поведения конкретного банка на рынке, она обусловливает инструментарий, используемый специалистами данного банка при организации кредитных сделок. В содержание кредитной политики включаются: стратегия банка в кредитной сфере (цели, приоритеты, принципы); инструктивные материалы по кредитованию, методические разработки по анализу кредитоспособности, состоянию кредитного портфеля, организации контроля за исполнением договоров по различным видам ссуд.

Кредитная политика является основой всего процесса управления кредитами и его отправным моментом. Формирование политики означает сокращение возможных альтернативных действий, упрощение и ускорение процесса принятия решений. Главное назначение политики - обеспечение последовательности действий в практике банка, надежности и четкости его деятельности.

В нашей стране подход к оценке управления кредитными операциями различен в зависимости от размеров, развитости кредитных связей (даже при небольших объемах кредитов) и сроков деятельности банка.

Политика определяет стандарты, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов и управление ими. Она определяет основу действий Совета директоров и лиц, принимающих стратегические решения, а также позволяет аудиторам (внешним и внутренним) оценить качество управления кредитами в банке. Хорошо проработанная кредитная политика, которая четко проводится сверху и понимается на всех уровнях банка, позволяет руководству избегать излишних рисков и верно оценивать возможности развития дела.

Считается, что разумная, изложенная в специальном документе кредитная политика банка является основополагающей для правильного управления кредитным риском. Риск, как неотъемлемая часть всякого предоставленного банком кредита, сводится к минимуму. При этом банк должен получить прибыль, обеспечивающую стимулирование и привлечение достаточного притока капитала. Кредитная политика определяет предельные размеры кредитного риска, и, поскольку она утверждается на высшем уровне руководства, последнее тем самым само себя ограничивает с точки зрения проведения операций повышенного риска. Документ, одобренный Советом директоров, содержит положения, в соответствии с которыми предоставляются кредиты, а также фиксируют основные процедуры их выдачи.

Кредитная политика как бы создает единый кредитный язык, единое информационное поле и в целом составляет основу развития общей кредитной культуры банка. Разумная кредитная политика способствует повышению качества кредитного портфеля.

Кредитный портфель представляет собой совокупность выданных ссуд, которые классифицируются на основе критериев, связанных с различными факторами кредитного риска или способами защиты от него.

Управление кредитным портфелем позволяет банку своевременно снизить общий кредитный риск за счет диверсификации кредитных вложений, оказывает влияние на ликвидность и доходность банка, в конечном счете, укрепляет его финансовую стабильность и надежность, улучшает показатели деятельности.

Непосредственное влияние на состояние кредитного портфеля оказывает капитальная база банка и структура пассивов, а также знание рынка, культура кредитования и менеджмент.

Анализ кредитного портфеля не является разовым мероприятием, а представляет собой процесс систематического наблюдения за кредитной деятельностью банка, ее изучения, позволяющего оценить структуру и качество банковских ссуд на определенную дату, а также в динамике и в сравнении со среднебанковскими и нормативными показателями. Анализ кредитного портфеля и связанное с ним управление касается не только всего портфеля в целом, но и определенных видов, групп - вплоть до отдельно взятой кредитной операции.

Работа банка по анализу кредитного портфеля представляет собой высокоэффективной средство, дающее возможность банку оперативно использовать данные о состоянии кредитного портфеля для принятия управленческих решений по вопросу координации кредитной деятельности.

В мировой и отечественной банковской практике накоплен немалый опыт по анализу кредитного портфеля банка. При анализе кредитного портфеля банки используют данные балансов и отчетности. Ряд банков для более глубокого анализа формируют свою собственную информационную базу, накопительные таблицы и ведомости. Для управления кредитным портфелем банки анализируют свои внутренние ресурсы. Так, Управление кредитования Кредо банка разработало собственную методику расчета остатков средств, используемых в качестве ресурсов для кредитования. В целях повышения эффективности контроля и управления кредитными ресурсами подобный расчет осуществляется в ежедневном режиме - по московскому филиалу Кредо банка, а по состоянию на первое число каждого месяца - по остальным филиалам и банку в целом. Расчет производится как по каждому виду кредита в отдельности, так и по их совокупности [Управление КР,41].

Процесс управления кредитным портфелем включает несколько элементов, основными среди которых являются:

· выбор критериев для оценки качества ссуд, составляющих кредитный портфель (Таблица 3.1.1):

Таблица 3.1.1.

Критерии качества ссуд

| Инструкция № 17 ЦБ РФ

|

Рекомендации специалистов Мирового банка

|

Критерии, применяемые в филиале «Казанский» КБ «Российский кредит»

|

| 1. Финансовое положение заемщика, оцениваемое на основе длительности просроченной задолженности и некоторым показателям хозяйственно-финансовой деятельности.

2. Ликвидность баланса заемщика.

3. Качество гарантии.

4. Информация о заемщике.

5. Сектор экономики.

6. Форма собственности.

|

1. Назначение и сумма кредита.

2. Финансовое положение заемщика.

3. Качество залога.

4. Срок и схема погашения ссуды.

5. Информация о заемщике.

6. Взаимоотношения банка с заемщиком.

7. Цена кредита.

8. Характеристика займа.

9. Величина денежного потока.

|

1. Кредитная история заемщика.

2. Уровень менеджмента.

3. Состояние отрасли и региона.

4. Конкурентоспособность заемщика.

5. Финансовое положение заемщика.

6. Сумма кредита.

7. Срок кредита.

8. Цель кредита.

9. Характер и достаточность обеспечения.

|

· организация работы по классификации ссуд по группам риска;

· принятие решения о величине создаваемого резерва для покрытия возможных потерь по ссудам, источникам отчисления в этот резерв, а также мероприятиях по изменению структуры кредитного портфеля и улучшению его качества;

· разработка лимитов кредитования и определение абсолютной величины кредитного риска в разрезе групп ссуд кредитного портфеля и совокупного риска по банку;

· оценка качества кредитного портфеля на основе финансовых коэффициентов и сегментации кредитного портфеля, которая занимает важное место в системе оценки финансовой устойчивости банк;

· разработка мероприятий для улучшения качества кредитного портфеля, оптимизации его структуры и обеспечения достаточного резерва на покрытие убытков по ссудам.

Рассмотрим подробнее некоторые из вышеперечисленных элементов процесса управления кредитным портфелем.

Банк вправе использовать для анализа кредитного портфеля какие-либо из ранее разработанных, известных или вновь создаваемых методик.

Одной из продуктивных является методика, изложенная ЦБ РФ в Инструкции «О порядке формирования и использования резерва на возможные потери по ссудам

». Эта методика разработана с точки зрения приближения финансовой отчетности банков России к международным стандартам с участием международных экспертов и МВФ.

В соответствии с приведенными в ней методическими рекомендациями оценки кредитных рисков для пересмотра кредитного портфеля предполагается создание резерва под каждую ссуду банка в зависимости от уровня кредитного риска. При этом используется принцип осторожности, который заключается в том, чтобы при управлении кредитными рисками, а также выделении сомнительных задолженностей не возникло ситуации, при которой угрожающие финансовому положению банка существующие риски переносились бы на следующие периоды. Таким образом, резерв на возможные потери по ссудам должен создаваться для того, чтобы:

1)оказать влияние на активы банка и улучшить их качество;

2)уменьшить риск возможной несбалансированности ликвидности в результате плохого управления активами;

3)достоверно отразить в финансовой отчетности реальную оценку ссуд банка;

4)избежать распределения части валовой прибыли банка, которая может быть необходима для покрытия будущих потерь по ссудам и поддержания ликвидности банка.

Резерв создается под каждую конкретную ссуду в зависимости от уровня кредитного риска. Оценка риска производится одновременно с предоставлением ссуды, а впоследствии - при изменении параметров, которые используются в качестве классификационных критериев, таких как:

· качество обеспечения ссуды (в целях вышеуказанной инструкции под обеспечением понимается залог);

· наличие просроченной выплаты процентов по ссуде;

· наличие просроченной выплаты по основному долгу;

· наличие пролонгирования ссуды без изменения условий договора;

· наличие переоформления ссуды с изменением условий договора.

В зависимости от величины кредитного риска все ссуды подразделяются на 4 группы:

1. группа - стандартные (практически безрисковые) ссуды;

2. группа - нестандартные ссуды (умеренный уровень риска невозврата);

3. группа - сомнительные ссуды (высокий уровень риска невозврата);

4. группа - безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

Поддающиеся обобщению формализованные критерии оценки кредитных рисков представлены в таблице классификации выданных ссуд и оценок кредитных рисков.

Таблица 3.1.2.

Классификация ссуд исходя из формализованных критериев оценки кредитных рисков

| Обеспеченная

|

Недостаточно обеспеченная

|

Необеспеченная

|

| -текущая ссудная задолженность при отсутствии просроченных процентов по ней

|

1

|

1

|

1

|

| -ссудная задолженность с просроченной выплатой по основному долгу до 5 дней включительно

-текущая задолженность с просроченной выплатой процентов до 5 дней включительно

-переоформленная один раз без каких-либо изменений условий договора

|

1

|

2

|

3

|

| -ссудная задолженность с просроченной выплатой по основному долгу от 6 до 30 дней включительно

-текущая задолженность с просроченной выплатой процентов от 6 до 30 дней включительно

-переоформленная один раз с изменением условий договора по сравнению с первоначальным, либо переоформленная два раза без изменений условий договора

|

2

|

3

|

4

|

| -ссудная задолженность с просроченной выплатой по основному долгу от 31 до 180 дней включительно

-текущая задолженность с просроченной выплатой процентов от 31 до 80 дней включительно

-переоформленная два раза с изменением условий договора или более двух раз независимо от наличия таких изменений ссуды

|

3

|

4

|

4

|

| -ссудная задолженность с просроченной выплатой по основному долгу свыше 180 дней или текущая задолженность с просроченной выплатой процентов свыше 180 дней

|

4

|

4

|

4

|

Помимо выше обозначенных критериев в Инструкции №62а указано, что классификация выданных ссуд и оценка кредитных рисков должна производиться также с учетом финансового состояния заемщиков

и их возможностей по погашению основной суммы долга и уплаты в пользу банка обусловленных договором процентов. Однако эти критерии не формализованны, поскольку каждый банк индивидуально выбирает подход к их оценке. Поэтому исходя из всей совокупности обстоятельств, конкретная классифицируемая ссуда может быть отнесена к одной из более высоких групп риска, чем это вытекает из формализованных критериев. При этом отнесение ссуды к более низкой группе риска, чем это вытекает из формализованных критериев, не допускается.

Размер резерва зависит от общей суммы кредитов на дату отчетности и степени риска по каждой из них, а не от суммы выданных в течение отчетного периода кредитов. Нормативы, по которым формируется резерв, приведены в таблице 3.1.3.

Таблица 3.1.3.

Размер отчислений в резерв по классифицированным ссудам.

| Группа риска

|

1

|

2

|

3

|

4

|

Размер отчислений в % от суммы основного долга

|

1

|

20

|

50

|

100

|

Однако поскольку с течением времени характер ссудной задолженности, связанной с риском ее не возврата, имеет тенденцию меняться, банки обязаны ежемесячно уточнять (регулировать) величину резерва.

Следует отметить, что многие банки на сегодняшний день скептически относятся к необходимости создания резервов на возможные потери по ссудам и сознательно идут на нарушения и сокрытия многочисленных сомнительных долгов клиентов. Так, по подсчетам Московского банковского союза дефицит резервов на 1.01.97 года составляет 16 трлн. рублей [27,4], а конкретно сомнительные и безнадежные кредиты обеспечены соответствующими резервами обычно в пределах лишь до 30% [26,39].

Конечно, с одной стороны, банкам крайне невыгодно отвлекать средства из хозяйственного оборота и направлять их на создание резерва. Однако с другой стороны, банкам стоит думать и о той реальной опасности, которую представляют их неплатежи для банков-партнеров, а также для экономики страны в целом.

Позиция Центробанка по данному вопросу крайне серьезна, и значит, заботясь о своем кредитном портфеле, коммерческие банки смогут как избежать неприятностей для себя, так и утвердиться перед лицом своих клиентов.

Следующим важнейшим элементом управления кредитным портфелем является разработка лимитов кредитования

. Лимиты, ограничивающие объемы и сроки кредитных операций с одним или группой клиентов, устанавливаются исходя из того уровня потерь, который банк согласен понести в связи с реализацией кредитных рисков.

Кредитный лимит равен отношению объема допустимых потерь к вероятности потерь от кредитных операций.

При управлении ресурсами необходимо ограничивать кредитные риски самых разнообразных групп активных операций. Чтобы получить согласованную систему лимитов, учитывающую все составляющие совокупного кредитного риска, можно представить его как композицию рисков, возникающих при проведении отдельных видов операций. При этом выделение составляющих совокупного кредитного риска может идти в нескольких направлениях (рис.3.1.1).

Совокупный кредитный риск -

лимит на совокупный объем работающих активов

Лимиты активных операций, проводимых с различными группами контрагентов:

1. властными структурами РФ;

2. банками;

3. предприятиями и фирмами;

4. населением.

Лимиты на объем активных операций, относящихся к различным группам риска в соответствии с Инструкцией ЦБ РФ и Базельским соглашением

Лимиты на объем активных операций, проводимых с использованием различных инструментов:

1. кредиты;

2. овердрафты по расчетным счетам и прочая дебиторская задолженность;

3. учтенные векселя;

4. прочие долговые обязательства;

5. акции и т.д.

Лимиты на объем вложений в различные отрасли и регионы

В том числе лимиты этих операций в разрезе филиалов

В том числе лимиты этих операций в разрезе филиалов

В том числе лимиты этих операций в разрезе филиалов

В том числе лимиты этих операций в разрезе филиалов

1-й 2-й … n-й

1-й 2-й … n-й

1-й 2-й … n-й

1-й 2-й … n-й

Лимиты на предельный объем одной операции с контрагентами разного вида

Лимиты на предельный объем одной операции, относящейся к определенной группе риска

Лимиты на предельный объем одной операции, проводимой с использованием данных инструментов

Лимиты на предельный объем одной операции в отрасли или регионе

Индивидуальные лимиты на клиентов в зависимости от их вида, кредитоспособности, группы риска выдаваемого кредита, инструмента активной операции, региона, отрасли

Рис.3.1.1. Структура кредитных лимитов банка [БД 3-98,16]

Однако нет необходимости устанавливать все возможные виды лимитов, так как иначе невозможно будет их контролировать. Банк определяет только те из них, которые связаны с реально существующими кредитными рисками (в зависимости от ситуации в банке и окружающей его среде). Но при этом в зависимости от места в иерархической системе, где данный банк находится, необходимо обеспечить его согласованность со всеми другими лимитами более высокого уровня. Для каждого вида лимитов устанавливается своя периодичность их пересмотра.

Так, в филиале «Казанский» КБ «Российский кредит» Центральным отделением Банка установлены лимиты кредитования на одного заемщика. Лимиты вводятся в АБС SYMBOLS, которая автоматически отслеживает их соблюдение. Отслеживание лимитов в обязанность кредитного сотрудника

Осуществляя оперативный контроль за соблюдением лимитов можно воздействовать на качество кредитного портфеля, характеризующееся следующими финансовыми коэффициентами

:

· показатель средней степени кредитного риска:

| Совокупный кредитный риск

|

| Р

азмер кредитного портфеля

|

(3.1.1)

|

Совокупный кредитный риск исходя из инструкции №62а можно рассчитать следующим образом:

Таблица 3.1.4.

Расчет размера кредитного риска

( условный пример)

| Группы кредитного риска

|

Остаток задолженности

|

Коэффициент риска (в %)

|

Сумма расчетного резерва

|

| 1

|

1000

|

1

|

10

|

| 2

|

1200

|

20

|

240

|

| 3

|

5600

|

50

|

2800

|

| 4

|

200

|

100

|

200

|

| Итого:

|

9800

|

х

|

3250

|

К= ( 3250 / 9800 ) * 100 = 33,16%

Средний размер кредитного риска по кредитному портфелю - 33,16%.

· показатель степени защиты банка от совокупного кредитного риска:

| Абсолютная величина по ссудам, просроченным или

|

| пролонгированным более 90 дней

|

| У

ставный фонд + Резервный фонд ставный фонд + Резервный фонд

|

(3.1.2.)

|

· показатели доходности кредитного портфеля:

| П

роцентная маржа

|

| Размер кредитного портфеля

|

(3.1.3.)

|

| Проценты полученные

|

| Р

азмер ссуд, приносящих доход

|

(3.1.4.)

|

| Ссуды, не приносящие доход

|

| Р

азмер кредитного портфеля

|

(3.1.5.)

|

· показатели достаточности резерва для покрытия возможных потерь по ссудам:

| Фактический резерв

|

| Р

азмер ссуд, не приносящих доход

|

(3.1.6.)

|

| Фактический резерв

|

| П

росроченные ссуды и ссуды, пролонгированные более 2-х раз росроченные ссуды и ссуды, пролонгированные более 2-х раз

|

(3.1.7.)

|

| Ф

актический резерв

|

| Размер кредитного портфеля

|

(3.1.8.)

|

| o показатель доли кредитного сегмента в активах:

|

| Размер кредитного портфеля

|

| А

ктивы банка

|

(3.1.9.)

|

· показатель ресурсной базы кредитных операций:

| Размер кредитного портфеля

|

| Д

епозиты срочные и до востребования

|

(3.1.10)

|

Перечисленные показатели сравниваются с нормативным уровнем для страны и данного банка, со значениями соответствующих показателей у конкурирующих банков. Нормативный уровень вырабатывается банком на основе статистического ряда фактического значения каждого показателя за прошлые периоды. С помощью предлагаемых показателей можно судить о кредитной политике банка и ее эффективности.

Необходимо отметить, что существуют показатели кредитного риска, нормативные уровни которых устанавливаются Центральным Банком РФ и являются обязательными для исполнения всеми коммерческими банками.

Необходимость регулирования кредитных рисков была осознана государством достаточно давно: совокупная ссудная задолженность регулировалась еще во времена Ивана Грозного [24,14].

Еще в XIX веке Государственный банк России регулировал кредитные риски с помощью обязательных нормативов деятельности коммерческих банков. Так, в соответствии с законом о банках от 31.05.1872 года бланковый кредит (выдача ссуд сверх стоимости обеспечения или остатка на текущем счете) не должен был превосходить 10% основного и запасного капитала, запрещалось учитывать векселя с одной подписью, без обеспечения или с обеспечением недвижимым имуществом.

В настоящее время в соответствии с Инструкцией ЦБ РФ № 1 “О порядке регулирования деятельности кредитных организаций” от 1.10.1997 года установлены следующие нормативы, регулирующие кредитные риски банков:

1. максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6):

| Совокупная сумма требований банка к заемщику

Или группе взаимосвязанных заемщиков с учетом

степени риска

|

| Н

6= 6=

|

*100%

|

| Капитал банка

|

(3.1.11)

|

Максимальное допустимое значение норматива Н6 установлено в размере 25% (Приложение 3.1.3);

2. максимальный размер крупных кредитов (Н7): совокупная величина крупных кредитов не может превышать капитал банка более чем в 8 раз:

| Совокупная величина крупных кредитов

|

| Н

7= 7=

|

| Капитал банка

|

(3.1.12)

|

2. максимальный размер кредитов, гарантий и поручительств, представленных банкам своим участникам (акционерам, пайщикам) (Н9):

| Совокупная сумма всех требований банка,

Взвешенных с учетом риска, в отношении 1-го

участника банка

|

| Н

9 = 9 =

|

*100%

|

| Капитал банка

|

(3.1.13)

|

Максимальное допустимое значение норматива Н9 установлено в размере 20%. (По состоянию отчетности КБ «Российский кредит» на 1.09.97 года Н9 = 18%).

Совокупная величина кредитов, выданных участникам банка, (Н9.1

) не может превышать 50% капитала банка.

4. максимальный размер кредитов, гарантий и поручительств, представленных банком своим инсайдерам (Н10):

| Совокупная сумма требований банка в отношении

инсайдеров банка и связанных с ними лиц

|

| Н

10 = 10 =

|

*100%

|

| Капитал банка

|

(3.1.14)

|

Максимальное допустимое значение норматива Н10 установлено в размере 2%. (По состоянию отчетности КБ «Российский кредит» на 1.09.97 года Н10 = 0%).

Совокупная величина кредитов, выданных инсайдерам, (Н10.1

) не может превышать 3% капитала банка.

Перечисленные нормативы Центробанка направлены, во-первых, на регулирование объемов выданных кредитов в отношении отдельных категорий заемщиков, от которых зависят принимаемые решения по кредитованию, во-вторых, на регулирование размеров одного выдаваемого кредита и, в-третьих, обеспечивают диверсификацию кредитов, выдаваемых банками, которая является одним из методов снижения кредитного риска.

Структурный анализ кредитного портфеля

включает анализ его структуры в разрезе групп риска, а именно изучение:

1. динамики классифицированных ссуд (стандартные, нестандартные, сомнительные, безнадежные);

2. динамики специальных взвешенных классификаций (по каждой группе рисковых кредитов);

3. динамики сомнительных, безнадежных, пролонгированных кредитов, их удельные веса в кредитном портфеле;

4. объема и структуры ссуд, по которым начисляются проценты;

5. объема сделок с “инсайдерами” и акционерами:

6. объема крупных кредитов.

Увеличение этих показателей демонстрирует плохую работу администрации банка, неразумность его кредитной политики и увеличение риска кредитного портфеля за счет снижения его качества.

Структурный анализ включает также сегментацию кредитного портфеля по различным критериям (вид ссуды, валюта кредита, географический признак и т.д.), которая проводится для выявления излишней концентрации кредитных операций в одном сегменте, это повышает степень кредитного риска. Однако чрезмерная диверсификация кредитного портфеля также создает определенные сложности в управлении ссудными операциями и может свиться причиной банкротства банка. Поэтому зарубежные коммерческие банки определяют для себя границы вложений ресурсов в определенный сегмент, которые учитывают в своей деятельности Кредитный комитет и руководители верхнего уровня.

В КБ «Российский кредит» при оценке качества кредитного портфеля основными критериями выбраны кредитный риск

и доходность

[Пашков,29-30] и предлагается метод оценки кредитного портфеля на основе коэффициентов риска и доходности. Коэффициент риска (Р) рассчитывается следующим образом:

где С - общая сумма ссудной задолженности на расчетную дату; ПрП - прогнозируемые потери, равные резерву на возможные потери по ссудам на расчетную дату.

К

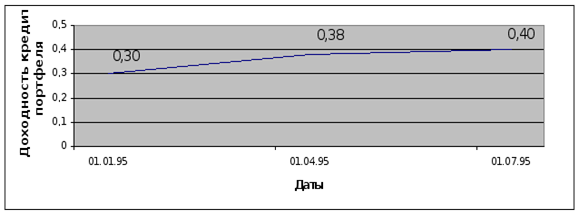

оэффициент риска Р позволяет численно оценить качество кредитного портфеля с позиции кредитного риска. Чем больше значение Р и ближе к единице, тем лучше качество кредитного портфеля с точки зрения возвратности. При Р=1 риск отсутствует и прогнозируемые потери равны нулю. В соответствии с принятой ЦБ РФ классификацией (Инструкция №62а) минимальная норма отчисления в резерв по группе 1 (стандартные ссуды) составляет 1%, то есть максимальное значение риска Рmax

=0,99. На рис.3.1.2 приведен пример изменения коэффициента риска на расчетные даты.

Рис.3.1.2. Изменение коэффициента риска.

При анализе кредитного портфеля банка возникает задача измерения эффективности (доходности) кредитных операций. Обычно степень финансовой эффективности выражается в виде эффективной годовой ставки процентов

по кредитам. Эффективная годовая ставка процентов является обобщенной характеристикой доходности кредитного портфеля. Она служит для сопоставления с доходностью других видов активов и анализа обоснованности процентных ставок по выданным кредитам.

Однако для анализа важнее реальная доходность кредитного портфеля

, которая представляет собой доход, полученный на единицу активов, вложенных в кредиты, за определенный период времени. Она служит для оценки реально полученного дохода с финансовых инвестиций в кредиты и изменения доходности кредитного портфеля на протяжении анализируемого периода. Поэтому вторым коэффициентом, используемым для оценки качества кредитного портфеля. Выбран коэффициент доходности. Под коэффициентом доходности кредитов (Д) понимается доход, полученный на единицу денежных средств, размещенных в коммерческие кредиты за определенный период:

где ПП- сумма полученных за расчетный период процентов по кредитам; ССР

- средняя за расчетный период сумма ссудной задолженности.

Р

асчетный период, за который измеряется доходность кредитного портфеля, разбивается на интервалы (день, неделя).

Рис.3.1.3. Изменение коэффициента доходности

На рис.3.1.3. показано изменение коэффициента доходности на расчетные даты.

Суть метода состоит в том, что строится график с координатами Д, Р. На графике (рис.3.1.4.) выделяется область требуемых значений ДТ

и РТ

, удовлетворяющих предъявленным к кредитному портфелю банка требованиям.

Доходность (Д)

ДТ

=0,15

РТ

=0,8 0,98 Риск(Р)

Рис.3.1.4. График «Риск-Доходность».

Например, риск не должен превышать 20%, то есть коэффициент риска может изменяться в пределах 0,8 <=РТ

=0,15 (т.е. на 1 руб., вложенный в кредиты, мы должны получить за квартал не менее 15 копеек без учета реинвестирования средств). Область удовлетворяющая данным требованиям, выделена на графике штриховкой. Требования могут меняться и зависят от внешних экономических условий и целей банка.

На каждую отчетную дату рассчитываются значения коэффициентов Д и Р и наносятся на график в виде точки. В зависимости от того, в какую область попала точка, можно делать вывод о качестве кредитного портфеля, в частности:

· удовлетворяет ли качество кредитного портфеля кредитов предъявляемым требованиям по доходности и риску (попала ли точка с координатами Д и Р в заштрихованную область или нет);

· оценивается динамика кредитного портфеля, иными словами, насколько качество кредитного портфеля стало лучше (хуже), чем за предыдущий отчетный период.

Данный метод в совокупности с другими позволяет всесторонне оценить качество кредитного портфеля. Разработанный в Центральном отделении ОАО «Банк Российский кредит» и реализован в составе программного комплекса «кредитный портфель банка», он однако не используется в филиале «Казанский». Внедрение этого метода в филиале позволит:

· автоматизировать процесс оценки качества кредитного портфеля;

· повысить уровень информационного обеспечения руководства филиала банка;

· повысить уровень оперативности при принятии решений по управлению кредитными рисками.

2. Организация управления кредитным риском

Кризисные явления в денежно-кредитной системе ставят коммерческие банки перед необходимостью искать эффективные методы и инструменты управления кредитным риском. Современные банки внедряют в свою практику разнообразные методы и приемы риск-менеджмента, снижают издержки, используют новейшую технику и информационные технологии и т.д.

Важным аспектом данной проблемы являются организационные моменты управления рисками. Чтобы обеспечить экономически безопасное функционирование, банкам необходимо: переориентировать свою организационную структуру на развитие подразделений, которые могли бы вести системный анализ, диагностику и прогнозирование рисков; в соответствии с изменениями оргструктуры перестроить функциональную организацию своей деятельности; наладить информационно-аналитическое обеспечение процесса управления рисками.

Другими словами, обязательное условие стабильной работы банка - существование органа управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами. Вместе с тем, необязательно ассоциировать его со структурным подразделением. Эту роль, например, для небольшого банка может выполнять отдельный сотрудник (финансовый менеджер, риск-менеджер и т.д.) или специализированная консультационная фирма, предоставляющая услуги по анализу рисков.

В любом случае деятельность данного органа должна быть подкреплена соответствующими регламентами и организационно-распорядительными документами, определяющими для банка правила и периодичность проведения анализа рисков, способ фиксации, хранения и использования результатов оценки рисков, порядок предоставления руководству антирисковых рекомендаций и контроля за их исполнением.

Для выбора оптимальной оргструктуры подразделения, реализующего в банке функцию управления рисками, необходимым является изучение зарубежного опыта.

Так, в Дойче банке

–одном из крупнейших банков Германии - ответственность за управлением кредитными рисками возложена на Главного распорядителя кредитов

, который принимает участие в делегировании дискреционных полномочий по выдаче ссуд руководителям оперативных и кредитных подразделений. Он отвечает за работу Департамента по управлению кредитными рисками (ДУКР)

. Департамент определяет, корректирует и отслеживает всю процедуру кредитования (устанавливает принципы кредитования, разрабатывает инструкции по кредитованию и расписывает процесс принятия решения о выдаче кредитов). Другая важная обязанность Главного распорядителя кредитов состоит в систематической проверке совместно с аудиторской группой кредитной деятельности многочисленных местных отделений банка.

Кроме того, в процессе принятия решений о выдаче ссуд участвует и Кредитный комитет

, также базирующийся в головном отделении Дойче банка. Во главе КК стоит Главный распорядитель кредитов. В состав комитета входят представители оперативных подразделений банка и председатель Комитета по управлению банковскими рисками

. Кредитный комитет принимает решения о выдаче ссуд, которые выходят за рамки дискреционных полномочий соответствующих сотрудников банка.

Представители КК совместно с сотрудниками Контрольного управления

на регулярной основе проводят заседания, в ходе которых обсуждаются рисковые компоненты портфеля, вопросы планирования кредитного портфеля, а также влияние изменяющихся внешних условий на профиль кредитного риска банка.

ДУКР в тесной кооперации с Контрольным управлением активно работает над созданием новых инструментов управления кредитным риском в соответствии с международными стандартами. Информацию об управлении кредитным портфелем, включая анализ профиля кредитного риска, комментарии относительно портфельного планирования и возможные сценарии развития событий, ДУКР на регулярной основе представляет Правлению банка.

В немецком Дрезднер банке

сформирован и функционирует комитет по управлению активами и пассивами

, состоящий их членов правления и директоров управления банка. Комитет проводит как регулярные, так и чрезвычайные заседания (при необходимости обсудить возникшие риски и подготовить обоснование для принятия решения руководством). Размер рисков отслеживается в рамках всей группы Дрезднер банка, устанавливается их верхний предел (порог риска группы), который определяется для всех компаний группы на основе единого метода подсчета.

Управление кредитным риском основывается на трех элементах:

во-первых, наряду с выдачей индивидуальных ссуд, регулярно изучается кредитный портфель банка на уровне головного офиса и отделений. В дополнение к этому головной офис банка проводит внутренние аудиторские проверки;

во-вторых, осуществляется структуризация и обработка сложных кредитных обязательств;

в-третьих, в функции сотрудников банка, обладающих соответствующим опытом, входит отслеживание в глобальном масштабе рисковых ссуд, а также ссуд, срок погашения которых был пересмотрен.

В одном из крупнейших банков США - J.P.Morgan

– общий надзор за управлением рисками осуществляет Корпоративная группа по управлению рисками (КГУР),

независимая от оперативных подразделений и управляемая совместно руководителями комитетов рыночных рисков (КРР)

и кредитной политики (ККП)

. Комитеты представлены членами высшего руководства банка. ККП следит за динамикой кредитных рисков. Правление банка периодически пересматривает тенденции изменения общего профиля рисков и политику управления ими.

Кредитоспособность заемщиков рассчитывают опытные сотрудники кредитных подразделений, которые затем на основе проведенных проверок составляют внутренние кредитные рейтинги. Концентрацию лимитов кредитования по отраслям, странам, продуктам определяет КГУР. Лимиты кредитования индивидуальных клиентов и контрагентов устанавливают сотрудники кредитных подразделений, хорошо знающие кредитоспособность клиентов. Лимиты и уровни потенциальных убытков регулярно пересматриваются руководством банка. Ответственность за определение порядка и процедуру оценки кредитного риска несет КГУР.

После обнаружения индивидуальных рисков они тщательно отслеживаются Комитетом по контролю за качеством активов (КККА)

, который проводит свои заседания ежеквартально. Этот комитет, состоящий из высокопоставленных сотрудников банка, дает рекомендации относительно допустимого уровня потерь по ссудам и размера резервов под возможные потери по выданным кредитам.