| 1 РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ КОММЕРЧЕСКИХ БАНКОВ В ТЕОРЕТИЧЕСКОМ АСПЕКТЕ

1.1

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИНВЕСТИЦИЙ

Под инвестициями понимаются вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определённых социальных задач.

Многообразие форм и видов инвестиций, осуществляемых коммерческими банками, требует определённой их классификации. В процессе управления инвестиции банков классифицируются следующим образом (рис 1).

Рис.1 Классификация инвестиций по основным признакам.

1. По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия [1,c.4].

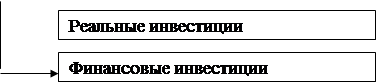

Реальные инвестиции характеризуют вложения капитала в производство основных средств, в инновационные нематериальные активы, в прирост запасов ТМЦ и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты, главным образом в ценные бумаги с целью получения дохода.

2. По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции предприятия.

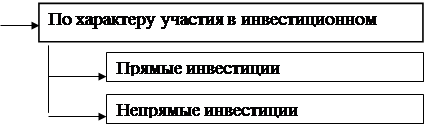

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования. Обычно прямые инвестиции осуществляются в форме капитальных вложений, вложений капитала в уставные фонды других предприятий, в отдельные виды ценных бумаг, широко обращающихся на фондовом рынке. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

3. По периоду инвестирования выделяют краткосрочные и долгосрочные инвестиции предприятия.

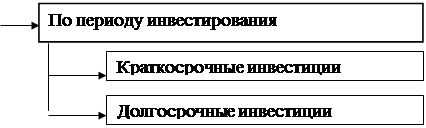

Краткосрочные инвестиции характеризуют вложения капитала на период до 1 года. Основу краткосрочные инвестиций составляют его краткосрочные финвложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более 1 года. Основной формой долгосрочных инвестиции являются капитальные вложения в воспроизводство основных средств.

Реклама

4. По уровню инвестиционного риска выделяют следующие виды инвестиции:

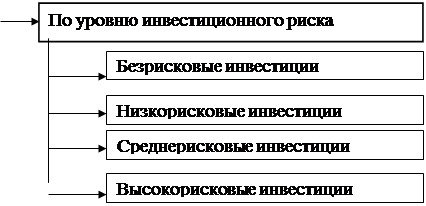

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода практически гарантированно получение реальной расчетной суммы инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы превышает среднерыночный.

Спекулятивные инвестиции. Они характеризуют вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

5. По формам собственности инвестируемого капитала различают инвестиции частные и государственные.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юрлиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств госбюджета разных его уровней.

В процессе инвестиционной деятельности денежные потоки существенно различаются в отдельные периоды по своей направленности. Принципиальная схема формирования денежных потоков в процессе инвестиционной деятельности представлена на рис.2

|                   Положительный Положительный

денежный

поток

|

Инвестиционная прибыль Доход от

от функционирования проекта ликвидации

активов

|

|    Периоды Периоды

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|      Отрицательный Отрицательный

денежный

поток

|

Расходы по

ликвидации

активов

Инвестиционные затраты

|

Рис.2 Формирование денежных потоков по инвестиционному проекту [1,c.5]

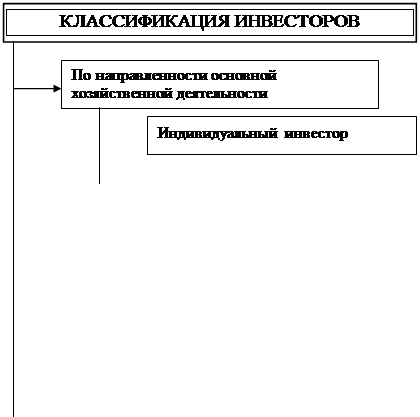

Осуществляя инвестиционную деятельность, предприятие выступает как инвестор. Инвесторы классифицируются по следующим признакам (рис.3)

1. По направленности основной хозяйственной деятельности разделяют индивидуальных и институциональных инвесторов.

Индивидуальный инвестор представляет собой конкретное юридическое или физическое лицо, осуществляющее инвестиции для развития своей основной деятельности.

Институциональный инвестор представляет собой юридическое лицо – финансового посредника, аккумулирующего средства индивидуальных инвесторов и осуществляющего инвестиционную деятельность, специализированную, как правило, на операциях с ценными бумагами. Основными институциональными инвесторами выступают инвестиционные компании , инвестиционные фонды и т.п.

Реклама

Рис. 3 Классификация инвесторов по сосновным признакам [3,c.4].

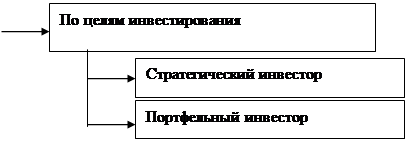

2. По целям инвестирования выделяют стратегических и портфельных инвесторов.

Стратегический инвестор характеризует субъекта инвестиционной деятельности, ставящего своей целью приобрести контрольный пакет акций для обеспечения реального управления предприятием в соответствии с собственной концепцией его стратегического развития.

Портфельный инвестор характеризует субъекта инвестиционной деятельности, вкладывающего свой капитал в разнообразные объекты (инструменты) инвестирования исключительно с целью получения текущего дохода или прироста капитала в перспективном периоде. Такой инвестор не ставит своей целью реальное участие в управлении предприятиями – эмитентами.

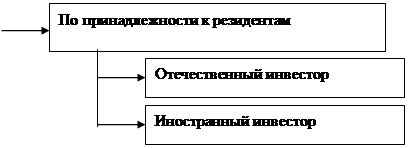

3. По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Это разделение используется при совместной деятельности.

1.2

ОСНОВНЫЕ ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ

КОММЕРЧЕСКИХ БАНКОВ

В инвестиционной деятельности юридические лица могут выступать в роли инвесторов, вкладчиков, кредиторов и покупателей. Это могут быть предприятия, организации, банковские и специализированные кредитно-финансовые учреждения. Именно последние играют весьма существенную роль на рынке инвестиционных услуг, предоставляя широкий набор услуг своим клиентам. Особое значение в этом плане имеет деятельность брокерских и дилерских контор, трастовых и инвестиционных компаний.

Инвестиционные компании (фонды) представляют собой разновидность кредитно-финансовых учреждений, специализирующихся на привлечении временно свободных денежных средств мелких и средних инвесторов путем выпуска собственных ценных бумаг и размещения мобилизованных средств в ценные бумаги иных юридических лиц в целях получения прибыли. Доходы инвестиционной компании в виде дивидендов и процентов распределяются между акционерами (пайщиками), а прибыль, полученная вследствие увеличения стоимости капитала, зачисляется в резервный фонд. Существует три основных вида инвестиционных компаний: закрытого типа, открытого типа, совместные (взаимные) фонды. Уставной фонд инвестиционной компании закрытого типа формируется за счет выпуска акций (инвестиционных сертификатов), которые свободно обращаются на рынке, а иногда и котируются на фондовой бирже, и имеют фиксированную величину [12,c14].

Величина акционерного капитала инвестиционной компании открытого типа постоянно меняется, так как она регулярно эмитирует и размещает на рынке новые партии акций и покупает их предыдущие выпуски. Ценные бумаги, выпущенные инвестиционными компаниями открытого типа, не допускаются к котировке на бирже, в ряде стран таким компаниям запрещается выпускать облигации.

Совместные (взаимные) фонды (денежного рынка) представляют собой особый тип инвестиционной компании, специализирующейся на привлечении

средств мелких инвесторов за счет выпуска ценных бумаг небольшого номинала и размещения привлеченных средств в краткосрочные и высоко ликвидные активы денежного рынка. Тем самым совместные фонды практически утратили инвестиционную (долгосрочную) ориентацию своих операций.

Под инвестиционной политикой банков понимается совокупность мероприятий, направленных на разработку и реализацию стратегии по управлению портфелем инвестиций, достижение оптимального сочетания прямых и портфельных инвестиций в целях обеспечения нормальной деятельности, увеличения прибыльности операций, поддержания допустимого уровня их рискованности и ликвидности баланса. Она разрабатывается руководством банка (возможно, совместно с консультирующим его по этим вопросам учреждением). Важнейший элемент инвестиционной политики - разработка стратегии и тактики управления валютно-финансовым портфелем банка, включающим наряду с прочими его элементами портфель инвестиций.

Инвестиционный портфель (портфель инвестиций) - совокупность средств, вложенных в ценные бумаги сторонних юридических лиц и приобретенных банком, а также размещенных в виде срочных вкладов иных банковских и кредитно-финансовых учреждений, включая средства в иностранной валюте и вложения в иностранные ценные бумаги. Критериями при определении структуры инвестиционного портфеля выступают прибыльность и рискованность операций, необходимость регулирования ликвидности баланса и диверсификация активов. Возможны различные принципы и подходы к управлению инвестиционным портфелем предприятий и банков. Наиболее распространенным является принцип ступенчатости погашения ценных бумаг, позволяющий поступающие от погашения (или реализованных) ценных бумаг средства реинвестировать в ценные бумаги с максимальным сроком погашения [6,c.8].

Так как под инвестициями банков обычно понимаются вложения денежных средств на срок в целях получения доходов или прибыли, то с этой

точки зрения практически все активные операции банков можно рассматривать в качестве инвестиций. В этой связи, чтобы избежать путаницы в терминах, под инвестиционными банковскими операциями понимаются те из них, в которых банки выступают в роли "инициаторов вложения средств" (в отличие от кредитных операций, где инициатива в получении средств исходит со стороны заемщика).

В более узком смысле под инвестиционными операциями банков понимаются вложения средств в ценные бумаги. Таким образом, при инвестиционных операциях банк является одним из множества кредиторов, в то время как при кредитных операциях банк обычно, хотя далеко и не всегда,

выступает в роли единственного кредитора.

Основное содержание инвестиционной политики банка составляет определение круга ценных бумаг, наиболее пригодных для вложения средств,

оптимизация структуры портфеля инвестиций на каждый конкретный период

времени.

При этом часть банков (главным образом средних и мелких) осуществляют инвестиционные операции, не руководствуясь каким-либо заранее составленным и одобренным планом. Есть банки, где служащие, занимающиеся инвестиционной деятельностью, руководствуются официально утвержденными руководством банка установками в отношении инвестиционной политики. При этом совет банка по крайней мере один раз в год вносит в нее определенные изменения с учетом складывающейся конъюнктуры рынка.

В любом банковском учреждении, независимо от страны местонахождения, как при осуществлении кредитных, так и инвестиционных операций главное внимание уделяется проблеме ликвидности баланса и контролю за предельными показателями выдачи ссуд. При этом общие цели и "правила игры" в основном одинаковы, разница заключается в технике организации и осуществления операций. Аналогичны и проблемы, с которыми сталкиваются банки при осуществлении инвестиционных операций. Вместе с тем существует достаточно разнообразный набор приемов и мер, используемых для их разрешения.

Якісне проведення комерційними банками активних операцій неможливе без здійснення ними інвестиційної діяльності .

Інвестиційні операції комерційних банків – це вкладення банками коштів у інвестиційні цінні папери, їх ще називають портфельними інвестиціями [21,c.11].

Портфельні інвестиції лише частково спрямовуються на збільшення реального капіталу, вкладення коштів у цінні папери передбачає :

а) досягнення ліквідності ;

б) одержання доходу ;

в) зростання вкладень ;

г) збереження коштів ;

д) мінімізацію банківських ризиків.

Досягти банкам усіх цілей одночасно неможливо, необхідно знайти компромісне рішення , з’ясувати що для банку на даний час є пріоритетним, а що – другорядним. Так наприклад, комерційні банки як інституційні інвестори, вкладаючи кошти в цінні папери, можуть сформувати вторинні ліквідні резерви для поліпшення своєї ліквідності і ця мета для них буде настільки важливою , що на ринку цінних паперів банки встановлюватимуть таку ціну на свої фінансові активи, аби якнайшвидше їх конвертувати в готівку, незважаючи на інші цілі інвестування.

Збереження вкладених коштів знову ж таки досягається за рахунок зменшення дохідності паперів та зменшення капіталу. Найнебезпечніше вкладати кошти в облігації державних позик , у муніціпальні облігації, в акції фінансово стійких фірм, оскільки такі цінні папери забезпечені державними ресурсами чи багатством фірми. Їх дохідність не дуже велика, оскільки досить висока купівельна ціна у зв’язку із значним попитом на них.

Максимальний дохід від інвестицій у цінні папери одержить інвестор тоді, коли вкладе кошти в акції фирм, які щойно створилися. Ці фірми виплачують високі дивіденди як плату за ризик.

Стосовно примноження капіталу, то суттєве його зростання можливе у власників звичайних (простих) акцій економічно стійкихакціонерних компаній. Дивіденди тут невисокі, але капітал інвестора зростатиме.

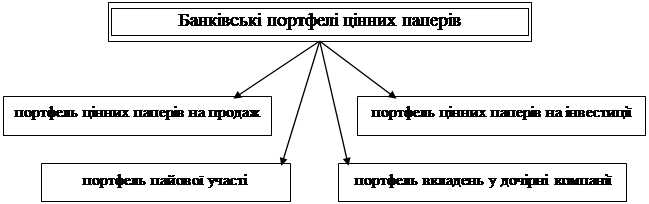

Сукупність придбаних банком цінних паперів, право на володіння, користування та розпорядження якими належить банку та які згруповані за їх типами та призначенням, називається портфелем цінних паперів (інвестиціним портфелем).

Банківські портфелі цінних паперів класифікують залежно від мети вкладень (рис. 4)

Рис.4 Класифікація банківських інвестицій [13,c.11]

1.3

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

Інвестиційні операції підлягають ризикам, які можна поділити таким чином:

а) зовнішні;

б) ринкові;

в) ризики формування інвестиційних портфелів.

До зовнішніх ризиків відносять: політичні, що спричинені нестійкою політично-економічною ситуацією в країні; та соціальні, що пов’язані з нестійкою соціальною ситуацією.

Із виходом країни з кризи в цілому інвестори можуть очікувать пониження зовнішніх ризиків.

Ринкові ризики розподіляються на :

а) кредитний (діловий) ризик – пов’язаний з тим, що емітент, який випустив боргові цінні папери, опиниться в скрутному фінансовому становищі. Погіршення фінансового стану емітента ставить під сумнів його спроможність погасити борговий цінний папір у повному обсязі та в установлені строки і сплатити нараховані проценти, а також спроможність повернути власникові пайового цінного паперу частину капіталу та належну цьому інвесторові частку нерозподіленого прибутку або виконати інші зобов’язання за цим папером;

б) інфляційний ризик – ризик того, що при високій інфляції доходи інвесторів не зможуть перекривати швидке знецінення вкладених інвестиційних коштів;

в) процентний ризик – це ризик втрат, що можуть мати інвестори чи емітенти у зв’язку із зниженням процентних ставок на ринку. Зниження ринкової вартості цінних паперів унаслідок зміни ринкової норми дохідності змінює рівень дохідності поточних та можливих інвестиційних вкладів;

г) відкличний ризик виникає для інвестора тоді, коли емітент відкликає свої відкличні цінні папери раніше, аніж інвестор отримає від них очікуваний дохід ;

д) ризик ліквідності – ризик, пов’язаний із можливістю втрат при реалізації цінних паперів у зв’язку із зниженням їх привабливості й можливості швидкої реалізації.

Ризики формування інвестиційного портфеля можуть очікувати інвестора, якщо він бажатиме виконати всі цілі інвестування одночасно – досягти ліквідності, дохідності, безпечності вкладень, зростання його капіталу [16,c.41].

До методу управління інветиційними ризиками відноситься диверсифікація вкладень, тобто формування інвестиційного портфеля за рахунок багатьох видів цінних паперів і паперів, які мають різний рівень якості; підтримка ступінчастої (сходинкової) структури портфеля – кошти так вкладаються в цінні папери, щоб у майбутньому кожного поточного року закінчувався термін погашення деякої частини вартості цінних паперів, тоді сума одержаних коштів від погашення реінвестуватиметься в цінні папери з максимальним терміном погашення.

Для зменшення ризиків при інвестуванні в цінні папери застосовують також стратегію “ штанги ”.У цьому разі суттєва частина інвестиційного портфеля складається із довгострокових зобов’язань, зрівноважених короткостроковими паперами при відсутності середньострокових.

Якщо прогнози на ринку цінних паперів вказують на зниження довгострокових процентних ставок, то банки здійснюють купівлю довгострокових цінних паперів. При зменшенні короткострокових процентних ставок доцільно вкладати кошти в короткострокові зобов’язання, увесь час при цьому зрівноважуючи інвестиційний портфель за строками.

Однак найсуттєвішими методами управління інвестиційними ризиками для комерційних банків є дотримання ними економічного нормативу інвестування, який не повинен перевищувати 50 % власного капіталу банків, та створення резерву на відшкодування можливих збитків від операцій з цінними паперами, що виникають у раз погіршення фінансового стану емітента цінного папера, унаслідок зміни норми ринкових процентних ставок, зміни інвестиційної політики банку.

Резерв на відшкодування можливих збитків від операцій з цінними паперами формується в разі зниження їх ринкової вартості нижче рівня балансової вартості. Резерв для портфеля цінних паперів на продаж створюється за окремими групами цінних паперів, а для цінних паперів на інвестиції – на весь портфель цінних паперів.

При розрахунку резерву береться до уваги тільки балансовий портфель цінних паперів, крім деривативів цінних паперів, цінних паперів власної еміссії, врахованих векселів тощо. Резервуванню підлягають усі групи цінних паперів, що є у портфелі банку: на продаж – 15 і більше робочих днів та на інвестиції – 30 і більше робочих днів.

Для цілей резервування визначено чотири категорії класифікації цінних паперів, що базуються за факторами наявності чи відсутності активного ринку для певного типу цінних паперів (рис.5)

Наявність ринку

|

| Категорія 3

Цінні папери в портфелі банку на інвестиції, що мають активний ринок

|

|

Категорія 1

Цінні папери в портфелі банку на продаж, що мають активний ринок

|

|

на інвестиції на продаж

|

|

| Категорія 4

Цінні папери в портфелі банку на інвестиції, що не мають активного ринку

|

|

Категорія 2

Цінні папери в портфелі банку на продаж, що не мають активного ринку

|

|

Відсутність ринку

Рис. 5 Класифікація портфелів цінних паперів банку

для створення резерву [14,c.24].

Залежно від категорії цінного папера застосовується різна методика визначення ринкової вартості, яка має бути затверджена внутрішнім банківським положенням про порядок розрахунку резерву на відшкодування можливих збитків від операцій з цінними паперами. І хоча, відповідно до принципу послідовності облікової політики, зміна методики, як правило, не допускається, враховуючи поточну ситуацію на фондовому ринку України, банк може, як виняток, змінювати методику визначення ринкової вартості цінних паперів.

Найбільш розвиненими об’єктами інвестування в цінні папери виступають акції та облігації. Акції характеризуються такими видами вартості, як номінальна, емісійна, балансова, курсова і ліквідаційна.

а) номінальна вартість – це ціна, вказана на бланку акції;

б) емісійна вартість – це ціна, за якою здійснюється продаж акцій на первинному фондовому ринку

в) балансова вартість – це ціна, що дорівнює частці власного капіталу емітента, яка припадає на одну акцію;

г) ліквідаційна вартість – це ціна, що може бути визначена в момент ліквідації підприємства - емітента;

д) курсова вартість – це ціна, за якою акції котируються на вторинному ринку цінних паперів.

За ступенем ризику цінні папери можна умовно поділити (рис.6) :

Очікуваний

доход доход

Звичайні

акції акції

Нерухомість

та інша реальна та інша реальна

Привілейовані власність

акції Конвертовані акції Конвертовані

цінні папери

Ощадні Ощадні

сертифікати Облігації

Державні зобов’язання Ризик Державні зобов’язання Ризик

Рис. 6 Шкала відповідності доходу і ризику банківського інвестування [5,c.6]

За норму ризику державних цінних паперів як правило приймається його дуже низький рівень або й навіть відсутність фактора ризику. Це самі надійні активи з точки зору ризику та ліквідності , хоча за це треба заплатити низьким рівнем прибутковості.

Рівень ризику вкладеннь в ощадні сертифікати невеликий і дорівнює середньоринковому показнику ризику.

Облігації є більш прибутковими аніж ощадні сертифікати бо при погашенні несуть додану вартість , але рівень ризику вищий особливо якщо підприємство-емітент утворилося недавно.

Привілейовані акції підприємств як обєкти інвестування є досить прибутковими що зумовлено зобовязанням підприємства виплачувати дохід навіть у разі збитків у своїй діяльності. Хоча рівень ризику істотний такі цінні папери, особливо відомих емітентів (“голубих фішок”) є досить ліквідними та прибутковими.

Найменш надйними та ліквідними є обєкти реальної власності, але в той же час вони є й найбільш прибутковими

2.

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ.

2.1 МЕТОДИКА ОПРЕДЕЛЕНИЯ РИСКА ИНВЕСТИЦИЙ.

Определение уровня риска инвестиций напрямую связан с понятием портфель инвестиций. Это обусловлено тем, что для минимизации рисков от инвестиционной деятельности инвесторы идут по пути диверсификации и избирают более чем один финансовый инструмент, т.е. формируют их определённую совокупность.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой [11,c.23].

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путём подбора наиболее доходных и безопасных финансовых инструментов [11,c.24]. К основным целям формирования инвестиционного портфеля можно отнести:

а) обеспечение минимизации уровня инвестиционного риска, связанного с финансовым ивестированием;

б) обеспечение необходимой ликвидности инвестиционного портфеля;

в) обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде.

В зависимости от политики банка он может выбирать различные типы инвестиционных портфелей.

По целям формирования инвестиционного дохода два основных типа инвестиционного портфеля – портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Формирование такого рода инвестиционного портфеля могут себе позволить лишь достаточно устойчивые в финансовом плане банки

По отношению к инвестиционным рискам различают три основных типа инвестиционных портфеля – агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и косервативный. Такая типизация портфелей основана на диференциации уровня инвестиционного риска , на который согласен идти конкретный инвестор в процессе финансового ивестирования .

Агрессивный “спекулятивный” портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированого капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный ) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования по которому общий уровень портфельного риска приближен к среднерыночному. Естественно , что по такому инвестиционному портфелю инорма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторжными инвесторами, практически исключает использование финансовых инструментов , уровень инвестиционного риска по которым превышает среднерыночный.

Дальнейшее развитие темы риска в инвестициях немыслимо без рассмотрения методов дифференциации рисков по инвестированию в ценные бумаги.

Результатом этого метода формирования портфеля является определение соотношения долевых и долговых финансовывх инструментов инвестирования в портфели, а в разрезе каждой из этих групп – доли отдельных видов финансовых инструментов (акции, облигаций и т.п.).

Метод определения риска по акциям дивиденды по которым возрастают с постоянным темпом прироста:

C (1+g)

PV = r – g PV = r – g

PV- уровень риска акций;

С – базовый размер дивидендов;

г - принятый уровень процентного дохода;

g - темпы прироста.

Метод определения уровня риска по безкупонным облигациям:

FV

PV = PV =

(1 + r)*k

PV- уровень риска облигаций;

FV – номинальная стоимость облигации;

k – период погашения;

г – рыночный процентный доход .

Направленность финансовых инвестиций предприятий в последнее время все больше ориентируется на фондовые инструменты. Различные инструменты фондового рынка составляют сейчас до 80% общего объема финансовых инвестиций предприятия. Это определяет необходимость более подробной характеристики инвестиционных качеств отдельных фондовых инструментов инвестирования.

2.2

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

В процессе осуществления финансового инвестирования во всех его формах одной из важнейших задач является оценка инвестиционных качеств отдельных финансовых инструментов, обращающихся на рынке.

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с учетом целей формирования инвестиционного портфеля.

С позиций особенностей присущих им инвестиционных качеств фондовые инструменты классифицируются по следующим основным признакам

1. По степени предсказуемости инвестиционного дохода

разделяют долговые и долевые ценные бумаги,

Долговые ценные бумаги

характеризуется четкой предсказуемостью инвестиционного дохода, размер которого можно определить в любой момент их обращения. Предсказуемость уровня инвестиционного дохода позволяет без особых проблем сопоставлять инвестиционные качества долговых ценных бумаг как по шкале "доходность-риск", так и по шкале "доходность-ликвидность". Кроме того, долговые ценные бумаги имеют приоритетные права погашения обязательств при банкротстве эмитента, что значительно снижает уровень несистематического их риска.

Долевые ценные бумаги

характеризуются низким уровнем предсказуемости их инвестиционного дохода, который оценивается по двум параметрам — уровню предстоящих выплат дивидендов и приросту курсовой стоимости фондового инструмента. По этим ценным бумагам при эффективной хозяйственной деятельности эмитента возможно получение более высокого Уровня инвестиционного дохода в сравнении с долговыми ценными бумагами того же эмитента. При этом для( долевых ценных бумаг характерна более высокая степень корреляции доходов с темпами инфляции. Вместе с тем, нестабильность инвестиционного дохода делает их более рисковыми инструментами инвестирования, так как они не защищены ни от систематического, ни от несистематического видов рисков. Низкая эффективность хозяйственной деятельности эмитента может привести не только к потере инвестиционного дохода по долевым ценным бумагам, но и к частичной (а в случае банкротства — и полной) потере вложенного в них капитала.

2. По уровню риска, связанного с характером эмитента,

выделяют следующие виды фондовых инструментов инвестирования:

Государственные ценные бумаги.

Они представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска. Отдельные виды государственных ценных бумаг рассматриваются даже в качестве эталона безрисковых инвестиций. Вместе с тем, уровень инвестиционного дохода по таким ценным бумагам, как правило, наиболее низкий. При этом путем изменения ставки рефинансирования (учетной ставки центрального банка) государство имеет возможность влиять на реальный уровень инвестиционного дохода по своим ценным бумагам в периоды резких колебаний конъюнктуры финансового рынка.

Ценные бумаги муниципальных органов.

Уровень инвестиционных качеств таких ценных бумаг (как правило, долговых) в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов. Хотя ценные бумаги такого вида трудно отнести к безрисковым, уровень инвестиционного риска по ним обычно невысокий. Соответственно невысок и уровень инвестиционного дохода по ним.

Ценные бумаги, эмитированные банками.

Инвестиционные качества этих фондовых инструментов считаются достаточно высокими, так как уровень доходности по ним обычно выше, чем по государственным и муниципальным ценным бумагам. Кроме того, система экономических нормативов банковской деятельности и высокий уровень государственного контроля за их деятельностью снижают потенциальный уровень риска инвестирования в ценные бумаги этих эмитентов (хотя случаи финансовой несостоятельности банков не такие редкие).

Ценные бумаги предприятий.

Этот вид финансовых инструментов инвестирования в нашей стране обладает низкими инвестиционными качествами. Это вызвано низкой эффективностью хозяйственной деятельности большинства предприятий на современном этапе (особенно корпоратизированных государственных предприятий) вследствие чего по акциям многих из них не выплачиваются даже дивиденды. Уровень инвестиционного риска по ценным бумагам предприятий (особенно относящихся к категории "венчурных") наиболее высокий. Кроме того, этот тип ценных бумаг в целом характеризуется самым низким уровнем ликвидности на фондовом рынке.

3. По уровню риска и ликвидности, связанными с периодом обращения,

выделяют следующие фондовые инструменты инвестирования:

Краткосрочные ценные бумаги.

Период их обращения определяет достаточно высокий уровень их ликвидности на фондовом рынке. Кроме того, короткий период их обращения в значительной степени снижает уровень инвестиционного риска, связанного с изменением конъюнк-" туры финансового рынка и финансового состояния их эмитентов. В то же время, относительно низкий уровень риска и достаточно высокий уровень их ликвидности определяют сравнительно невысокий уровень инвестиционного дохода по таким фондовым инструментам.

Долгосрочные ценные бумаги.

Уровень инвестиционных качеств таких фондовых инструментов определяется противоположными характеристиками — низким уровнем ликвидности (при прочих равных условиях) и соответственно более высоким уровнем инвестиционного риска. Соответственно по таким фондовым инструментам предлагается и более высокий уровень инвестиционного дохода.

4. По уровню ликвидности, связанному с характером выпуска и обращения,

фондовые инструменты инвестирования подразделяются на следующие виды: ;

Именные ценные бумаги.

В связи со сложной процедурой их оформления и более глубоким контролем эмитента за их обращением эти ценные бумаги обладают очень низкой ликвидностью.

Ценные бумаги на предъявителя.

Указанная особенность выпуска таких фондовых инструментов не препятствует процессу их свободного обращения, а соответственно и повышает потенциальный уровень их ликвидности.

Это, можно показать на следующем примере. Норма доходности по денежным инвестициям на рынке снизилась с 45 до 40%. Приблизительное изменение рыночной цены облигации со средневзвешанным сроком погашения 4 года и текущей стоимостью 10000 грн. составила:

-0,05

DPV = -4 * * 10000 = 1379грн. DPV = -4 * * 10000 = 1379грн.

1 + 0,45

Следовательно, из-за таких условий рыночная цена облигации приблизительно составила 11379 грн.

Выше были рассмотрены общие особенности фондовых инструментов, определяющие их инвестиционные качества в соответствии с приведенной классификацией. Вместе с тем, главной задачей в процессе финансового инвестирования является оценка инвестиционных качеств конкретных видов ценных бумаг, обращающихся на фондовом рынке. Такая оценка дифференцируется по основным видам ценных бумаг — акциям, облигациям, депозитным (сберегательным) сертификатам и т.п. Рассмотрим основные параметры оценки инвестиционных качеств важнейших видов этих ценных бумаг.

Интегральная оценка инвестиционных качеств акций

осуществляется по следующим основным параметрам:

а) характеристика вида акций

в соответствии с вышеприведенной схемой классификации ценных бумаг;

б) оценка отрасли, в которой осуществляет свою деятельность эмитент.

Такая оценка проводится на основе ранее рассмотренной методики определения инвестиционной привлекательности отраслей экономики;

в) оценка основных показателей хозяйственой деятельности и финансового состояния эмитента.

Эта оценка дифференцируется в завасимости от того, предлагается ли акция на первичном или вторичном фондовом рынке. В первом случае основу оценки составляют показатели, характеризующие финансовое состояние эмитента и основные объемные показатели его хозяйственной деятельности. Во втором случае эта оценка дополняется показателями динамики обеспеченности акций чистыми активами акционерного общества, осуществляемой им дивидендной политики и некоторыми другими;

г) оценка характера обращения акций на фондовом рынке.

Такая оценка проводится по акциям, обращающимся на вторичном фондовом рынке, и связана прежде всего с показателями их рыночной котировки и ликвидности. Для характеристики рыночной котировки акции используются коэффициенты соотношения котируемых цен предложения и спроса по ней.

3 АНАЛИЗ И ОТБОР ОПТИМАЛЬНЫХ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ.

3.1 АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

ОБЪЕКТА ИНВЕСТИРОВАНИЯ.

В данном пункте работы будет проведён анализ эффективности инвестиционного проекта АППБ «АВАЛЬ». Предполагается осуществление реальных инвестиций в ЧП «ОЛИМП». Необходимо определить приемлемость проекта по критерию NPV, среднюю рентабельность инвестиций, срок возврата инвестиций, внутреннюю норму прибыли, а также объем продаж, при котором проект нерентабелен. Далее приведены данные необходимые для расчётов.

Размер необходимых инвестиций 200 тыс. гривен капитальных вложений.

Освоение инвестиций происходит в течении 3 лет. В первый год осваивается 25% инвестиций, во второй 30% инвестиций, в третий 45% инвестиций.

Доля кредита в инвестициях составляет 30%.

Срок функционирования проекта составляет 5 лет, а срок службы созданных мощностей - 8 лет.

Амортизация начисляется по линейной схеме.

Ликвидационная стоимость оборудования составляет 10% от первоначальной.

Прогнозируемая продажная стоимость ликвидируемого имущества выше остаточной стоимости на 10%.

Цена единицы продукции 120 грн.

Переменные издержки составляют 50 грн./ед. Постоянные издержки составляют 50 тысяч гривен в год.

Размер оборотного капитала 10% от выручки.

Плата за предоставленный кредит составляет 15% годовых.

Кредит предоставляется на 3,5 года.

Прогнозируемый объем сбыта дисконтирования при расчетах НПВ составляет 10%.

Темп инфляции составляет 6%.

Оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,05%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

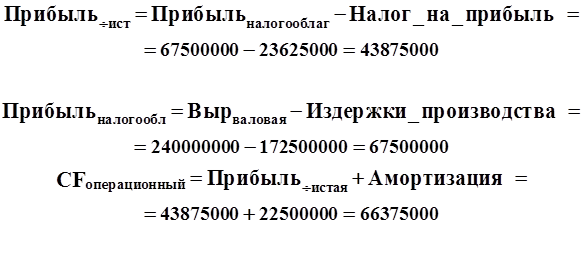

Приемлемость проекта по критерию NPV

.

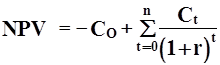

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где r- ставка дисконтирования.

В нашем случае номинальная ставка дисконтирования равна 10%, тогда, учитывая темп инфляции 6% в год, реальная ставка дисконтирования составляет: 3,77%

В первой таблице показан начальный вариант расчета, где по плану кредит должен быть возвращен в срок (3,5 года) с погашением основного капитала равными частями. NPV такого проекта равен 153944,030

грн., что означает его преемственность по данному критерию. NPV>0, а это значит, что при данной ставке дисконтирования проект является выгодным для предприятия, поскольку генерируемые им cash-flow превышают норму доходности в настоящий момент времени. Данный вариант будет использоваться в качестве базового для дальнейших расчетов.

В проекте заем кредита распределяется равномерно, начиная с первого года освоения инвестиций. Выплаты производятся

Все расчеты приведены в таблице №1.

Таблица 1 Базовый вариант расчета.

| Базовый вариант.

|

| Период

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Показатели

|

| 1.Капиталовложения

|

50000

|

60000

|

90000

|

200000

|

| 2.В том числе за счет кредита

|

15000

|

45000

|

| 3.Амортизация основных фондов

|

22500

|

22500

|

22500

|

22500

|

22500

|

112500

|

| 4.Остаточная стоимость фондов

|

177500

|

155000

|

132500

|

110000

|

87500

|

87500

|

| 5.Продажная стоимость

|

| основных фонодов

|

96250

|

| 6.Объем производства

|

2000

|

3000

|

4000

|

5000

|

4000

|

| 7.Цена за еденицу

|

120

|

120

|

120

|

120

|

120

|

| 8.Валовая выручка

|

240000

|

360000

|

480000

|

600000

|

480000

|

3160000

|

| 9.Постоянные затраты

|

50000

|

50000

|

50000

|

50000

|

50000

|

| 10.Переменные затраты

|

100000

|

150000

|

200000

|

250000

|

200000

|

| 11.Издержки производста

|

172500

|

222500

|

272500

|

322500

|

272500

|

| 12.Процент за кредит

|

22875

|

61875

|

84750

|

| 13.Возврат кредита.

|

30000

|

30000

|

30000

|

| 14.Прибыль налогооблаг.

|

67500

|

137500

|

207500

|

277500

|

207500

|

8750

|

| 15.Налог на прибыль (35%)

|

23625

|

48125

|

72625

|

97125

|

72625

|

3062

|

| 16.Чистая прибыль

|

43875

|

89375

|

134875

|

180375

|

134875

|

5687

|

583375

|

| 17.Операционный CF

|

66375

|

111875

|

157375

|

202875

|

157375

|

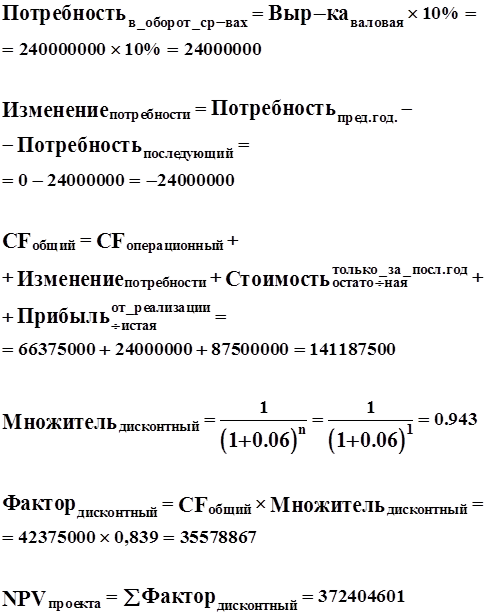

| 18.Потребность в об-ных ср-вах

|

0

|

24000

|

36000

|

48000

|

60000

|

48000

|

0

|

| 19.Изменение потребности

|

-24000

|

-12000

|

-12000

|

-12000

|

12000

|

48000

|

| 20.Общий CF

|

-50000

|

-60000

|

-90000

|

42375

|

99875

|

145375

|

190875

|

169375

|

141187

|

| 21.Дисконтный множитель

|

1

|

0,9433962

|

0,889996

|

0,8396193

|

0,79209366

|

0,7472582

|

0,7049605

|

0,6650571

|

0,6274124

|

| 22.Дисконтирующий фактор

|

-50000

|

-56603,77

|

-80099,80

|

35578,86

|

79110,3546

|

108632,657

|

134559,343

|

112644,049

|

88582,784

|

| 23.NPV проекта

|

372404,

601

|

Определение рентабельности инвестиций.

;

Где

· Т-срок службы проекта.

· П- сумма прибыли запланированная.

· КП

-инвестированный капитал.

· КО

-остаточная стоимость инвестированного капитала.

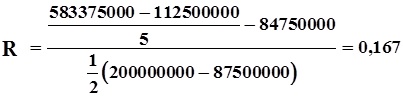

По формуле определяю, что у данного проекта рентабельность инвестиций равна 16,7%.

Рис.7 График накопления прибыли по годам для всех вариантов.

Определение срока возврата инвестиций.

Срок возврата инвестиций показывает, через сколько лет будут возвращены первоначально затраченные средства.

Для данного проекта из построенного графика №1 видно, что возврат инвестиций происходит в середине 4го

года.

Рис.8 Определение срока возврата инвестиций.

Определение внутренней нормы прибыли.

Для определения внутренней нормы прибыли проекта нужно приравнять NPV к нулю.

| %дисконтирования

|

NPV

|

| 0

|

389062

|

| 0,05

|

202268

|

| 0,1

|

719188

|

| 0,15

|

-20634

|

| 0,2

|

-87360,16

|

| 0,25

|

-136114,2

|

| 0,3

|

-172152,7

|

| 0,35

|

-199059,9

|

| 0,4

|

-219319,5

|

| В результате вычислений и исходя из построенного графика ВНП данного проекта равна 14%. Это выше нормы дисконтирования ,что означает приемлемость данного варианта проекта по этому критерию.

|

Рис.9 Определение внутренней нормы прибыли.

В заключение можно сделать следующие выводы

В ходе оценки данного инвестиционного проекта было проверено его соответствие различным критериям приемлемости, а также произведен анализ его основных параметров и вариантов. В результате можно сделать следующие выводы:

1.Базовый вариант проекта является приемлемым по критерию NPV и по критерию внутренней нормы рентабельности.

2.План возврата кредита может быть выполнен через3,5года.

3.Способ возврата кредита практически не влияет на NPV.

3.2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ОБЪЕКТА ИНВЕСТИРОВАНИЯ.

Анализ кредитоспособности объекта инвестирования осуществляется коммерческими банками для определения насколько устойчивым является финансовое состояние объекта инвестирования. Этот анализ необходим для того чтобы учесть факторы риска и ликвидности ещё до принятия решения о вложении средств в объект инвестирования [21,c.34].

Анализ сделан на примере двух предприятий. Предприятие N 1 - крупный металлургический завод; N 2 - крупная фирма розничной торговли. Ввиду того, что ценовая нестабильность не позволяет сопоставлять динамику финансовых показателей по годам, анализ сделан на основе данных за три квартала одного и того же года. Совершенно аналогично при появлении условий для этого такой анализ можно делать и за ряд лет.

1.Анализ структуры стоимости имущества предприятия и средств, вложенных в него

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. В структуре стоимости имущества отражается специфика деятельности каждого предприятия. Разумеется, нельзя сравнивать структуру, например, на металлургическом заводе и в торговой организации. Но анализ динамики ее на протяжении какого-то периода на одном и том же предприятии необходим. В таблице данные для такого анализа за полугодие.

Табл.2 Структура стоимости имущества предприятия №1

| Показатели

|

01.01

|

01.07

|

Рост за полугодие

|

| Грн.

|

в % к стоимости имущества

|

Грн.

|

в % к стоимости имущества

|

| 1. Всего имущества

|

5193606

|

100

|

15229509

|

100

|

293.2

|

| в том числе

|

| 2. Основные средства и внеоборотные активы

|

1804125

|

34.7

|

2787709

|

18.3

|

154.5

|

| 3. Оборотные средства

|

3389481

|

65.3

|

12441800

|

81.7

|

367.1

|

| из них:

|

| 3.1. Материальные оборотные средства

|

1325456

|

25.5

|

5424020

|

35.6

|

409.2

|

| 3.2. Денежные средства

|

546257

|

10.5

|

310334

|

2.0

|

56.8

|

| 3.3 Средства в расчетах

|

1517768

|

29.3

|

6707446

|

44.1

|

441.9

|

У предприятия N 1 произошло резкое изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств. С финансовой точки зрения это положительный сдвиг в структуре - имущество стало более мобильным. Но доля оборотных средств увеличилась главным образом за счет роста дебиторской задолженности, которая приближается к половине стоимости имущества. Более чем в 4 раза выросли и материальные оборотные средства. Рост стоимости имущества почти в 3 раза в основном произошел за счет этих двух его элементов. Целесообразно проанализировать, за счет каких составляющих и почему увеличились материальные оборотные средства и дебиторская задолженность.

Естественно, на всей динамике имущества и его составляющих отразились ценовые факторы. Тем не менее, как показывает II раздел актива баланса предприятия N 1 на 1.07, наибольший рост имеет незавершенное производство - в 10 раз

(2761654:267133 = 10,3)

На 1.01 оно составляло 20,1%),

а на 1.07 - 50,9%

(2761654:5424020 * 100 = 50,9) материальных оборотных средств. Если бы незавершенное производство увеличилось в той же мере, как производственные запасы, его стоимость на 1.07 составила бы 369082 грн.

984883

(267133 * ------- = 369082)

712836

т.е. была бы ниже фактической на 23925772 грн.

(2761654 - 369082 = 2392572). На эту же сумму снизилась бы и общая стоимость материальных оборотных средств. Следовательно, целесообразно с привлечением других служб предприятия проверить причины и обоснованность такого объема незавершенного производства, который числится на балансе на 1.07.

II раздел актива баланса показывает, что резкий рост дебиторской задолженности практически полностью вызван ее увеличением по расчетам за товары и по расчетам с бюджетом. Средства в расчетах за товары и на 1.01, и на 1.07 значительно превышают всю остальную дебиторскую задолженность. В данном случае необходим анализ перспектив поступления предприятию дебиторской задолженности от каждого покупателя, с выявлением неплатежеспособных покупателей,

если такие есть.

Следствием большой дебиторской задолженности является и резкой снижение денежной наличности. Это единственная составляющая имущества, которая уменьшилась за полугодие и по абсолютной величине. Таким образом, несмотря на рост мобильности имущества, предприятию необходимо оценить причины и обоснованность сдвигов в его структуре.

Структура стоимости имущества торговой фирмы , естественно, отличается от структуры ее по предприятиям, производящим товары и работы. Но и здесь средства в расчетах увеличиваются опережающим темпом по сравнению с другими элементами имущества. Почти все увеличение относится на расчеты за товары (раздел II актива баланса предприятия N 2).

Высокая доля денежных средств в составе имущества - нормальное состояние такого предприятия, а снижение их абсолютной суммы, особенно с учетом роста цен на товары, может быть вызвано только ростом дебиторской задолженности, что и произошло. Резкий рост материальных запасов, т.е. запасов товаров на складах предприятия, по сравнению с темпом увеличения денежных средств и средств в расчетах, вместе взятых, может быть признаком замедления оборачиваемости материальных запасов, что подробнее будет проанализировано ниже.

Денежные средства и средства в расчетах увеличились за анализируемый период на 31,8%

1297033 + 576869

(------------------ * 100 - 100 = 31,8),

1300027 + 121838

а товарные запасы - на 209,7%. Увеличение стоимости основных средств связано с перенасыщением и расширением торговых и складских помещений. Но этот рост может повлечь за собой либо повышение розничных цен на реализуемые товары, либо снижение рентабельности предприятия при невозможности повышения цен по каким-либо причинам.

Табл.3 Структура стоимости имущества предприятия № 2

| Показатели

|

01.01

|

01.07

|

Рост за полугодие

|

| Грн.

|

в % к стоимости имущества

|

Грн.

|

в % к стоимости имущества

|

| 1. Всего имущества

|

2153165

|

100

|

3942753

|

100

|

183.1

|

| в т.ч.

|

| 2. Основные средства и внеоборотные активы

|

272874

|

12.7

|

649161

|

16.5

|

237.9

|

| 3. Оборотные средства

|

1880291

|

87.3

|

3293592

|

83.5

|

175.2

|

| из них:

|

| 3.1. Материальные оборотные средства

|

458426

|

21.3

|

1419643

|

36.0

|

309.7

|

| 3.2. Денежные средства

|

1300027

|

60.4

|

1297073

|

32.9

|

99.8

|

| 3.3 Средства в расчетах

|

121838

|

5.6

|

576869

|

14.6

|

437.5

|

В табл. 4 сведены итоги расчетов предыдущих двух таблиц на одну дату - 1.07. Как уже отмечалось, структура стоимости имущества выбранных для анализа предприятий мало сопоставима. Но таблица представляет интерес с точки зрения выбора предприятия для вложения средств.

Табл 4.Сравнение структуры стоимости имущества предприятий на 01.07 (в%)

| Показатели

|

Предприятия

|

| №1

|

№2

|

| 1. Всего имущества

|

100

|

100

|

| в т.ч.

|

| 2. Основные средства и внеоборотные активы

|

18.3

|

16.5

|

| 3. Оборотные средства

|

81.7

|

83.5

|

| 3.1. Материальные оборотные средства

|

35.6

|

36.0

|

| 3.2. Денежные средства

|

2.0

|

32.9

|

| 3.3. Средства в расчетах

|

44.1

|

14.6

|

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

При анализе структуры имущества предприятий отмечается значительный прирост оборотных средств в имуществе. Благодаря этому приросту повышается уровень мобильности имущества, т.е. один из важнейших показателей финансового состояния. Но, если преимущественно за счет заемных источников, т.е. кредитов, займов и кредиторской задолженности, то в последующие периоды этих источников может не быть, по крайней мере, в прежних размерах. В этом случае повышение мобильности имущества имеет нестабильный характер. И наоборот, если главным источником прироста явились собственные средства предприятия, значит высокая мобильность имущества не случайна и должна рассматриваться как постоянный финансовый показатель данного предприятия.

В табл. 5 и табл. 6 сделан расчет источников прироста оборотных средств. При анализе данных этих таблиц следует иметь в виду, что знак "-" означает снижение величины показателя только в тех случаях, когда увеличение этого показателя ведет к увеличению оборотных средств . Во всех остальных случаях знак "-" свидетельствует о том, что показатель вырос и тем самым уменьшил величину источников прироста оборотных средств .

Табл.5 Факторы, влияющие на прирост оборотных средств (грн.)

| Показатели

|

Увеличивающие (+)

|

Уменьшающие (-)

|

| Предприятия

|

| №1

|

№2

|

| 1. Чистая прибыль

|

---

|

---

|

| 2. Увеличение износа

|

+44640

|

+11070

|

| 3. Прирост собственных фондов

|

+5764696

|

+1127893

|

| 4. Увеличение задолженности по кредитам

|

+4303820

|

--6353

|

| 5. Увеличение кредиторской задолженности

|

+4303820

|

+666226

|

| 6. Рост капитальных вложений

|

--1028224

|

--383861

|

| 7. Рост долгосрочных финансовых вложений

|

---

|

--1750

|

| 8. Прирост нематериальных активов

|

---

|

--1746

|

| 9. Прирост прочих пассивов

|

--32502

|

+1822

|

| 10. Итого факторы прироста

|

+10113156

|

+1807013

|

| 11. Итого факторы снижения

|

--1060837

|

--393710

|

| 12. Прирост оборотных средств

|

9052319

|

1413301

|

Табл. 6 Структура факторов, влияющих на прирост оборотных средств

(в % к приросту)

| Показатели

|

Предприятия

|

| №1

|

№2

|

| 1. Прирост оборотных средств

|

100

|

100

|

| 2. Начислено износа

|

+0.5

|

+0.8

|

| 3. Прирост собственных фондов

|

+63.7

|

+79.8

|

| 4. Увеличение кредиторской задолженности

|

+47.5

|

+47.1

|

| 5. Увеличение задолженности по кредитам

|

__

|

-0.4

|

| 6. Прирост прочих пассивов

|

-0.4

|

+0.1

|

| 7. Отвлечение средств на другие цели

|

| а) капитальные вложения

|

-11.3

|

-27.2

|

| б) долгосрочные финансовые вложения

|

__

|

-0.1

|

Табл. 6 содержит те же данные, что и табл. 5, но н е в гривен , а в процентах - к приросту оборотных средств; сравнения удобнее проводить по показателям табл 6.

Теоретически источниками прироста оборотных средств могут быть прибыль, прирост собственных источников средств, увеличение всех форм заемных средств. Оба анализируемые предприятия не использовали прибыль на эту цель . Остальные названные источники имеются и в ту или другую сторону влияют на прирост оборотных средств.

Из заемных источников прирост оборотных средств анализируемых предприятий обеспечивался лишь кредиторской задолженностью, а задолженность по кредитам снизилась.

Собственные источники формируют и прирост основных средств и других внеоборотных активов. Если на предприятиях одновременно с увеличением оборотных средств повышались суммы статей отраженных в разделе I актива балансов, часть источников собственных средств была направлена на эти цели, т.е. отвлечена от прироста оборотных средств. Прочие пассивы выделены как источник прироста оборотных средств, т.к. они отражены не в I, а в II разделе пассива балансов. Разница между величиной источников, способных обеспечить прирост оборотных средств, дает итоговую 12 строку табл. 5.

Показатели табл. 6 свидетельствуют, что увеличение собственных источников средств у предприятий оказало решающее влияние на прирост оборотных средств. На капитальные вложения и прочие внеоборотные активы эти предприятия отвлекли небольшую сумму источников. С учетом отвлечения предприятие N 1 покрыло за счет собственных источников 52% прироста оборотных средств:

(63,7 - 11,3 - 0,4 = 52;

предприятие N 2 - 64%:

(69,1 - 4,9 - 0,2 = 64);

предприятие N 4 - 52,4%:

(79,8 - 27,2 - 0,1 = 52,4).

Наряду с анализом структуры активов, для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество. При этом важно, куда вкладываются собственные и заемные средства - в основные средства и другие внеоборотные активы или в мобильные оборотные средства. Хотя с финансовой точки зрения повышение доли оборотных средств в имуществе всегда благоприятно для предприятия, это не означает, что все источники должны направляться на рост оборотных средств.

У каждого предприятия в зависимости от его профиля деятельности, социального и технического состояния есть потребность и в приобретении машин и оборудования, и в осуществлении капитальных вложений. поэтому естественно, когда источники средств используются на прирост всех материальных активов. Если в результате вложений повышается общая эффективность деятельности предприятия, значит они целесообразны. Задача состоит в том, чтобы оценить наличие и динамику источников средств предприятий.

Данные для оценки приведены в табл. 7-10 . Наличие собственных оборотных средств получено расчетным путем и показывает, сколько из общей суммы собственных средств предприятий направляется на покрытие оборотных средств. В пояснении к табл. 7. расчет этой величины представлен. Если бы у предприятия N 1 были в составе источников средств долгосрочные кредиты, расчет несколько изменился бы. Сумма долгосрочных кредитов, как правило, является дополнительным источником покрытия основных средств и других внеоборотных активов, поэтому на нее увеличилось бы наличие собственных оборотных средств. Однако это не всегда так. Показатели табл. 7 свидетельствуют, что структура источников средств предприятия N 1 изменилась за полугодие только в части наличия собственных оборотных средств. Их сумма существенно выросла и в результате резко увеличилась их доля в составе источников. Это объясняется тем, что при увеличении собственных средств почти в 3 раза основные средства и внеоборотные активы выросли лишь в 1,5 раза. Заемные средства предприятия состоят практически из одной кредиторской задолженности, доля которой в источниках средств достаточно высока и, хотя и незначительно, выросла за полугодие.

Табл.7 Собственные и заемные средства, вложенные в имущество предприятия №1

| Показатели

|

01.01.

|

01.07

|

Рост за полугодие (%)

|

| Грн.

|

в % к стоимости имущества

|

Грн.

|

в % к стоимости имущества

|

| 1. Всего имущества

|

5193606

|

100

|

15229509

|

100

|

293.2

|

| в т.ч.

|

| 2. Собственные средства

|

3000641

|

57.8

|

8765337

|

57.5

|

292.1

|

| из них:

|

| 2.1. Наличие собственных оборотных средств

|

1196516

|

23.2

|

5977628

|

39.2

|

499.6

|

| 3. Заемные средства

|

2156905

|

41.5

|

6460614

|

42.4

|

299.5

|

| из них:

|

| 3.1. Долгосрочные займы

|

---

|

---

|

---

|

---

|

---

|

| 3.2. Краткосрочные займы

|

129

|

---

|

18

|

---

|

---

|

| 3.3. Кредиторская задолженность

|

2156776

|

41.5

|

6460596

|

42.4

|

299.5

|

Табл 8.Собственные и заемные средства, вложенные в имущество предприятия №2

| Показатели

|

01.01.

|

Рост за полугодие (%

|

| Грн.

|

в % к стоимости имущества

|

Грн.

|

в % к стоимости имущества

|

| 1. Всего имущества

|

2153165

|

100

|

3942753

|

100

|

183.1

|

| в т.ч.

|

| 2. Собственные средства

|

893329

|

41.5

|

2026222

|

51.4

|

226.8

|

| из них:

|

| 2.1. Наличие собственных оборотных средств

|

620455

|

28.8

|

1377061

|

34.9

|

221.9

|

| 3. Заемные средства

|

1254114

|

58.2

|

1913987

|

48.5

|

152.6

|

| из них:

|

| 3.1. Долгосрочные займы

|

---

|

---

|

---

|

---

|

---

|

| 3.2. Краткосрочные займы

|

25175

|

1.2

|

18822

|

0.5

|

74.8

|

| 3.3. Кредитор. Задолженность

|

1228939

|

57.0

|

1895165

|

48.0

|

154.2

|

Табл.9 Сравнение структуры собственных и заемных средств, вложенных в имущество предприятий на 01.07. (в%)

| Показатели

|

Предприятия

|

| №1

|

№2

|

| 1. Всего имущества

|

100

|

100

|

| в т.ч.

|

| 2. Собственные средства

|

57.5

|

51.4

|

| из них:

|

| 2.1. Наличие собственных оборотных средств

|

39.2

|

34.9

|

| 3. Заемные средства

|

42.4

|

48.2

|

| из них:

|

| 3.1. Долгосрочные займы

|

---

|

---

|

| 3.2. Краткосрочные займы

|

---

|

0.5

|

| 3.3.Кредиторская задолженность

|

42.42

|

48.0

|

Анализ платежеспособности предприятий

Проанализируем показатели платежеспособности наших четырех предприятий. В табл. 3.6 эти показатели приведены. Они рассчитываются традиционным методом, т.е. они измеряют, в какой степени все оборотные активы предприятий перекрывают имеющуюся у них краткосрочную задолженность (общий коэффициент покрытия); в какой степени эту задолженность можно покрыть без привлечения материальных оборотных средств, т.е. только за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах (промежуточный коэффициент покрытия); в какой степени эту задолженность можно покрыть без привлечения материальных оборотных средств, т.е. только за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах (промежуточный коэффициент покрытия); наконец, какую часть краткосрочной задолженности можно погасить наиболее мобильной суммой активов - денежными средствами и краткосрочными финансовыми вложениями (коэффициент абсолютной ликвидности).

Табл10 .Расчет коэффициентов платежеспособности предприятий

| Коэффициенты платежеспособности

|

01.01.

|

01.04.

|

01.07.

|

| 1. Общий коэффициент покрытия предприятия

|

| №1

|

1.571

|

1.597

|

1.926

|

| №2

|

1.498

|

1.640

|

1.717

|

| 2. Промежуточный коэффициент покрытия предприятия

|

| №1

|

0.957

|

0.828

|

1.086

|

| №2

|

1.134

|

0.977

|

0.979

|

| 3. Коэффициент абсолютной ликвидности предприятия

|

| №1

|

0.253

|

0.066

|

0.048

|

| №2

|

1.037

|

0.580

|

0.678

|

Другой способ определения тех же коэффициентов может базироваться на данных, уже рассчитанных выше, о структуре имущества и структуре источников средств. Например, по предприятию N 1 исходя из процентов, содержащихся в табл. 4 и 7 на 1.01, общий коэффициент покрытия равен:

25,5 = 10,5 + 29,3

------------------ = 1,573

41,5

Небольшое расхождение результатов (в табл. 6 он равен 1,571 - за счет определения структуры активов и пассивов в процентах до первого знака после запятой.

Смысл показателя (в данном случае общего коэффициента покрытия, например, на уровне 1,571) состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует всю краткосрочную задолженность и у него еще останется для продолжения деятельности 57,1% оборотных активов, числящихся на балансе на 1.01.

Достаточен ли для предприятия N 1 общий коэффициент покрытия на уровне 1,571? Иначе этот вопрос можно поставить так: хватит ли предприятию для продолжения бесперебойной деятельности оставшихся 57,1% оборотных активов?

Положительный ответ возможен только в случае, если у предприятия есть лишние оборотные активы. На 1.01 оборотные активы предприятия N 1 составили 3389481 Грн.., в том числе:

материальные оборотные средства - 1325456 Грн.;

денежные средства - 546257 Грн.

средства в расчетах - 1517768 Грн.. (см. табл. 3).

Если общий коэффициент покрытия на уровне 1,571 достаточен для предприятия, это означает, что ему хватит для продолжения бесперебойной деятельности после погашения долгов 1232576 Грн.оборотных активов:

3389481 - 2156905 = 1232576 Грн., т.е. разницы между всеми оборотными активами и суммой краткосрочной задолженности. Этой суммы должно хватить предприятию до поступления следующей выручки от реализации продукции. Очевидно, в период времени, предшествующий поступлению выручки, предприятие должно в случае необходимости погашения всех долгов именно в это время направить на их погашение денежные средства, средства в расчетах (если все они поступят на предприятие в нужные сроки и если в составе дебиторской задолженности нет безнадежной) и продать необходимую часть материальных запасов. Если у предприятия есть безнадежная дебиторская задолженность, оно в счет погашения долгов должно будет продать больше материальных запасов на сумму безнадежной дебиторской задолженности.

Таков же смысл фактического уровня общего коэффициента покрытия, но в этом случае измеряется, насколько имеющиеся на балансе оборотные активы предприятия превышают его краткосрочные долги. Сам по себе, без сравнения с нормальным коэффициентом, он не отвечает на вопрос об уровне платежеспособности предприятия.

Нормальный уровень общего коэффициента покрытия, сложившийся на анализируемую дату, - необходимая, но недостаточная информация для потенциальных кредиторов предприятия, в том числе банков. То же относится и к фактическому его уровню. Надо попытаться спрогнозировать соотношение этих коэффициентов хотя бы на месяц (а лучше - на квартал) вперед. Это возможно, если известен круг наших дебиторов и кредиторов и ориентировочные цены на материальные ресурсы и продукцию предприятия.

Данные табл. 10 показывают, как изменяется по состоянию на конец каждого квартала фактический уровень общего коэффициента покрытия по всем предприятиям. На предприятиях он увеличился. Рост означает более высокие темпы прироста оборотных активов по сравнению с темпами прироста кредиторской задолженности, снижение - противоположным соотношением темпов. Резко различаются на каждую дату уровни коэффициента по предприятиям. Это естественно из-за разной структуры имущества и источников средств, вложенных в него.

Исходя из рассчитанных фактических и нормальных общих коэффициентов покрытия, можно определить уровень платежеспособности предприятий делением фактического коэффициента на нормальный. Это сделано в табл. 11. Данные строки 3 таблицы свидетельствуют о том, что оба предприятия не полностью платежеспособны. У предприятий уровень платежеспособности в основном близок к единице, исключая самый жесткий вариант (IV) и самый мягкий (V). Это совпадает и со сделанным ранее на основании анализа структуры имущества и источников выводом о достаточно прочном финансовом состоянии предприятий.

Табл.11Расчет фактического уровня платежеспособности предприятий на 01.07.

| Показатели

|

Предприятия

|

| №1

|

№2

|

| 1. Фактический общий коэффициент покрытия

|

1.926

|

1.717

|

| 2. Нормальный уровень общего коэффициента покрытия

|

| 2.1. 1 вариант

|

1.840

|

1.742

|

| 2.2. 2 вариант

|

1.803

|

1.648

|

| 2.3. 3 вариант

|

1.985

|

1.503

|

| 2.4. 4 вариант

|

2.359

|

1.892

|

| 2.5. 5 вариант

|

1.466

|

1.412

|

| 3. Уровень платежеспособности предприятия, %

|

| 3.1. 1 вариант

|

104.7

|

98.6

|

| 3.2. 2 вариант

|

106.8

|

104.2

|

| 3.3. 3 вариант

|

97.0

|

103.9

|

| 3.4. 4 вариант

|

81.6

|

90.7

|

| 3.5. 5 вариант

|

131.4

|

121.6

|

Любой банк при решении вопроса о предоставлении кредитов обратившимся к нему четырем предприятиям и об уровне процентов за них будет ориентироваться на показатели платежеспособности предприятий.

Если критерием оценки предприятия для банка является традиционный показатель фактически сложившегося общего коэффициента покрытия, то он отдает предпочтение в первую очередь предприятию N 1 и затем предприятию N 2. Но если, анализируя данные предприятий по их балансам с привлечением информации о состоянии материальных оборотных средств и дебиторской задолженности банк определит нормальные для них уровни общего коэффициента покрытия, выводы о предпочтительности того или иного предприятия могут измениться.

Заключение

Целью моей работы явилось изучение вопросов риска и ликвидности инвестиционных банковских операций в том виде, который универсален для всех коммерческих банков, независимо от рода их деятельности.

Неоспоримо то, что в условиях нестабильности рыночных отношений коммерческие банки осуществляющие инвестирование должны осуществлять анализ объектов своего инвестирования. Это напрямую связано с финансовой стабильностью коммерческого банка и тому существует много примеров когда на основании необосновано завышеных показателей ФСП были выданы кредиты и которые в последствие не возвращались что зачастую приводило к банкротсвам банковских структур.

Однако специализация коммерческого банка накладывает свои особенности на задачи и результаты инвестиционных операций. Группировка показателей риска и ликвидности, данная в этой работе, достаточно условна. Речь идет о том, какие финансовые показатели представляют интерес для тех или иных юридических и физических лиц, имеющих с ним экономические отношения, в конечном итоге. Но для того, чтобы правильно оценить уровень и динамику каждого показателя, определяющего риск и ликвидность, необходимо представлять себе все финансовое состояние полностью. Все показатели взаимозависимы: нельзя, например, правильно оценить сложившийся уровень дивидендов на акции, не проанализировав динамику балансовой прибыли, рентабельности и оборачиваемости капитала, платежеспособности и финансовой устойчивости предприятия. Уровень и динамика каждого показателя обеспечиваются уровнем и динамикой других показателей. Анализируя риск и ликвидность, необходимо оценить качественную и количественную взаимозависимость всех финансовых показателей.

В заключение хотелось добавить что качественно проведённый анализ инвестиционного риска а также их умелая диверсификация могут привести к стабильности инвестиционных прибылей коммерческих банков а также к постоянному притоку инвестиций в отрасли экономики в которых существует потребность в них. Последнее в свою очередь может служить обновлению основных производственных фондов и выходу Украины из сложившейся ситуации.

Список использованной литературы

1. Закон України « Про оренду державного і комунального майна».// Галицькі контракти.-1998.-№ 15. -с.28-31

2. Закон України « Про власність».// Бюлетень про приватизацію. -1992.- №3-4. –с.32-42

3. Закон України « Про приватизацію майна державних підприємств» // Бюлетень про приватизацію. – 1992. - № 1. –с.26-39

4. Указ президента України « Про грошову реформу в Україні ».// Вісник НБУ.-1996. - №5.

5. -с.10-11

6. Указ президента України « Про заходи щодо введення в готівковий обіг іменних приватизаційних майнових сертифікатів». // Галицькі контракти. – 1995. - № 1. -с.13

7. Указ президента України « Про корпоратизацію підприємств».// Бюлетень про приватизацію. –1993. -№7. –с.36

8. Декрет Кабінету Міністрів України « Про оплату дивідендів (частки прибутку) суб’єктами підприємницької діяльності, створеними за участю державних підприємств і організацій».// Бюлетень про приватизацію. – 1993, -№6. – с.10

9. Постанова Кабінету Міністрів України « Про звільнення від обкладання прибутковим податком з громадян сум компенсаційних виплат та благодійної (гуманітарної) допомоги жертвам нациських переслідувань».// Вісник податкової служби України. –2000. - №34. –с.26-28

10. Положення про використання способів приватизації майна державних підприємств.// Галицькі контракти. –1993. - №6. –с.12

11. Інструкція про організацію роботи з готівкового обігу установами банків України.// Законодавчі і нормативні акти з банківської діяльності. –2001. - №4. –с.5

12. Державна програма приватизації майна державних підприємств. // Бюлетень про приватизацію. –1992. - №1. –с.9-25

13. Методичні рекомендації по проведенню секторного аналізу економіки. Мінекономіки України, Мінстат України, Антимонопольний Комітет України. К.: 1993. –с.4

14. Аникеев С.Н. Методика разработки маркетинга. М.: Фолиум, 1996. –с. 270

15. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций. М.: «Инфра-М», 1995. –с.326

16. Весенние заморозки на инвестиционной почве.//Бизнес. –1995. -№97. –с.5

17. Гальчинський А. Теорія грошей: Навчально-методичний посібник.// К.: ”Основа”,1996. –с.416

18. Гроші та кредит: Підручник // За загальною редакцією проф. М.І. Савлука. Київ.2001. –с.604

19. Єгаков І.І. та ін. Удосконалення системи роздержавлення економіки України. –Одеса: ОКФА.- 1994. –с.108

20. Жуков Е.Ф. Самофинансирование при капитализме: теория и практика. –М.: Финансы и статистика. –1990. –с.103

21. Золотогоров В.Г. Энциклопедический словарь по экономике. Мн.: Полымя. –1997. –с.508

22. Индрисов А.Б., Карышев С.В.,Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. М.: « Филинь» – 1996. –с. 415

23. Кудряшов В.П. Современная акционерная капиталистическая собственность:сущность, эволюция, противоречия. К.: Лыбидь.- 1991. –с.200

24. Кучма Л.Д. Шляхом радикальних економічних реформ.// Урядовий кур’єр. – 1994. -№158-159. – с.6-13

25. Лановой В.Т. Рынок и воспроизводство // АН Украины, Ин-т экономики. –К.: Наукова думка. –1991. –с.232

26. Липсиц И.В., Копосов В.В. Инвестиционный проект: методы подготовки и анализа : Учебно-справочное пособие. М.: БЕК. –1996. –с.280

27. Любомудров Д. Как получить инвестиции, не теряя лица. // Рынок ценных бумаг. –1993. -№17. – с.47-51

28. Методика оцінки вартості об’єктів приватизації та оренди. // Галицькі контракти. – 1994. – №2. – с.8-20

29. Мінін Л. Чи врятує нас фінансово—промислова олігархія. // Урядовий кур’єр. –1994. №114. –с.6

30. Новіков О. Реформи: Все на продаж. // Голос України. – 1995. –28 березня. –с.6

31. Основы менеджмента и маркетинга : Учебное пособие. // В.Б. Зубин, А.И. Ильин, Г.Я. Кожекин и др.; Под общей редакцией Р.С. Седегова . Мн.: Выш. шк. – 1995. – с.376

32. Пашкова И.И. Процессы приватизации и иностранный капитал. // Общество и економика. – 1992. -№3/4. –с. 93-98

33. Приватизация: из опыта Всемирного банка. Новосибирск.: -1992. – с.266

34. Рубина Ю.Б. Бизнес и экономика. М.: «Знание». – 1991. –с.64

35. Соїна О. Вільні економічні роки як фактор ринкової економіки. // Економіка України. –1994. -№4. –с.5

36. Теперман В.А. Первые итоги приватизации. // Латинская америка. – 1994. -№2. –с.32-45

37. Финансы капитализма. М.: Финансы и статистика. – 1990. –с.384

38. Финансовое управление компаний. // Под общ. Редак. Е.В. Кузнецовой. М. : Фонд «Правовая культура». – 1996. – с.326

39. Холт Р.Н., Барнес С.Б. Планирование инвестиций. // Пер. с англ. М.: Дело ЛТД. –1994. – с.424

40. Хоскинг А. Курс предпринемательства: Практическое пособие. // Перев. с англ. М.: Международные отношения. – 1993. –с.210

41. Экономика : Учебник. // Под ред. А.С. Булатова. М.: БЕК. – 1997. –с.310

|