МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ ТАТАРСТАН

АЛЬМЕТЬЕВСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЯНОЙ ИНСТИТУТ

Кафедра: «Экономика предприятий»

КУРСОВОЙ ПРОЕКТ

на тему: «Воспроизводство основных фондов предприятия

и производственные мощности предприятия»

по курсу: «Экономика предприятий»

Выполнил студент: Зиангирова Э.А.

Группы: 65-71

Факультета: 080502

«Допустить к защите»:

Руководитель курсовой работы:

к.э.н. профессор Краснова Л.Н.

___________________________

(подпись)

«____»___________________ 2008г.

Альметьевск 2008 г.

Содержание

Введение.. 3

1.

Технико –экономическая характеристика предприятия.. 5

1.1.

Понятие предприятия, признаки и порядок создания.. 5

1.2.

Формы предприятий.. 8

1.3.

Организационная структура предприятия. ТЭП предприятия.. 8

1.4.

Рыночная модель и конкурентоспособность предприятия.. 13

2.

Основные фонды и производственные мощности предприятия.. 16

2.1.

Сущность и значение основных фондов. Классификация, состав и структура основных средств.. 16

2.2.

Формы воспроизводства основных средств.. 20

2.3.

Учет основных средств.. 21

2.4.

Производственная мощность предприятия, методика расчета.

Проект производственной мощности.. 23

3.

Срок службы, оценка, износ и амортизация основных фондов.. 26

3.1.

Виды оценки основных фондов. Методы переоценки основных фондов.. 26

3.2.

Срок службы основных средств согласно НК РФ.. 27

3.3.

Понятие износа основных фондов и показатели, характеризующие износ.. 29

3.4.

Амортизация основных фондов и способы ее исчисления.. 30

3.5.

Порядок использования амортизационного фонда.. 34

4.

Показатели использования основных фондов предприятия и методы их определения.. 35

4.1.

Показатели состояния движения и использования основных средств и методы ее определения.. 35

4.2.

Важнейшие направления улучшения использования основных фондов.. 40

5.

Расчетная часть.. 42

Задача 1.. 42

Задача 2.. 44

Заключение.. 46

Список использованной литературы.. 47

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Реклама

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах, составляет структуру основных производственных фондов. Структура основных производственных фондов различных отраслей и предприятий определяется характером и объемом выпускаемой продукции, техническим уровнем производства, уровнем специализации и кооперирования, природно-климатическими условиями.

Одной из характеристик потенциальных возможностей и степени использования ресурсов хозяйствующего субъекта является производственная мощность. Под производственной мощностью предприятия понимается максимально возможный выпуск продукции определенного качества при заданной номенклатуре и ассортименте, который можно произвести в единицу рабочего времени при условии эффективного использования оборудования и площадей. Производственная мощность определяется по номенклатуре выпускаемой продукции, учитывающий профиль деятельности. В условиях рынка деятельность хозяйствующих субъектов ориентирована на удовлетворение спроса на ту или иную продукцию. Спрос покупателей определяется через маркетинговые исследования рынка, исходя из спроса, определяется полная величина производственной мощности. Вначале определяется наличная производственная мощность, затем выявляются резервы увеличения мощности. Увеличение спроса требует дополнительного ввода производственных мощностей.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений.От правильности и достоверности оценки основных производственных фондов зависит точность исчисления амортизации, а также себестоимость продукции, отпускных цен на нее, сумм причитающегося налога на имущество и других показателей.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов, в виде амортизационных отчислений.

Амортизационные отчисления создают амортизационный фонд, предназначенный для полного восстановления основных фондов. Этот фонд остается на предприятии и направляется в фонд накопления для совершенствования и модернизации производства.

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения. Снижение трудоёмкости продукции, роста производительности можно достигнуть различными способами. Наиболее важные из них - механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно- технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа (в среднем моральный износ активной части средств труда колеблется от трёх до семи лет.).Эффективное использование основных фондов означает ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Реклама

Помимо рассмотренных резервов и путей улучшения использования основных фондов следует отметить такие важные направления как совершенствование снабжения и оперативно-производственного планирования, а также совершенствование материальной мотивации труда и другие мероприятия.

Данная курсовая работа построена на примере промышленного предприятия НГДУ «Лениногорскнефть».

Сердцевину любой экономики составляет производство. Создание экономического продукта. Без производства не может быть потребления, можно только проедать произведенное. Именно предприятия выпускают продукцию, выполняют работы и услуги, т.е. создают основу для потребления и приумножения национального богатства.

Экономику государства упрощенно можно рассматривать как совокупность всевозможных предприятий, находящихся в тесной производственной, кооперативной, коммерческой и другой взаимосвязи между собой и государством.

От того, насколько эффективно работают предприятия, каково их финансовое состояние, зависят здоровье всей экономики и индустриальная мощь государства. Если схематично представить всю систему хозяйственного управления в стране в виде пирамиды, то ее основанием являются предприятия. Государственное, региональное, ведомственное управление может рассматриваться по отношению к процессам, происходящим на уровне предприятия, только как надстрочные, вторичные явления.

Любые изменения в системе хозяйственного управления будут бессмысленными. Если они благотворно не сказываются на деятельности предприятия.

Предприятие

– это сложная экономическая система, объединяющая производственные и людские ресурсы, имеющая общие цели в достижении результатов производства.

Под промышленным предприятием понимается производственная единица, обладающая производственно-техническим единством, организационно-административной и хозяйственной самостоятельностью.

Предприятие выступает в качестве товаропроизводителя, а, следовательно, решает ряд взаимосвязанных задач: получение прибыли, обеспечение потребителей продукцией, выполнение своих обязательств перед государством, соблюдение стандартов, нормативов. Предприятие является хозяйственной единицей, юридическим лицом. Предприятие экономически самостоятельно и обособлено, имеет конкретного собственника, в качестве которого могут выступать индивидуальный владелец, группа физических лиц, организации, государство и муниципалитет.

Если не брать во внимание все разнообразие видов продукции (работ, услуг), производимых конкретными предприятиями, можно выделить общие черты, которые свойственны всем им:

1. Организационное единство, т.е. определенным образом организованный коллектив со своей внутренней структурой и порядком управления, объединенный общим процессом труда.

2. Определенный комплекс средств производства. Совокупность средств производства для каждого предприятия, производящего определенный вид продукции или услуг, имеет свои особенности, специфику технологий. Предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли.

3. Обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях.

4. Имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам.

5. Предприятие предполагает единоначалие, основывается на прямых административных формах управления.

6. Выступает в хозяйственном обороте от собственного имени.

7. Экономически самостоятельно и обособлено, осуществляет самостоятельно оперативную хозяйственную деятельность, различного вида сделки и операции, получает прибыль, несет убытки, за счет прибыли обеспечивает финансовое положение и дальнейшее развитие производства.

Совокупность и единство признаков придает определенность и целостность предприятию как особому, отдельному звену хозяйственной системы.

Таким образом, предприятие – это обособленный технико-экономический и социальный комплекс, предназначенный для производства полезных ля общества благ с целью получения прибыли.

Образование новых предприятий и расширение действующих определяется следующими факторами: наличием неудовлетворенного спроса на продукцию (услуги); наличие ресурсов, необходимы для организации производства продукции; уровень развития науки и техники ответствующей отрасли производства.

Решение о создании нового предприятия принимает владелец капитала. На начальном этапе создания определяется состав учредителей, и разрабатываются учредительные документы: устав предприятия и договор о создании и деятельности предприятия с указанием его организационно-правовой формы. Устав предприятия – основной документ, в котором указывается юридический статус предприятия, излагаются задачи, обоснование и принципы его создания, перечисляются учредители, их адреса и денежный вклад каждого, устанавливаются сроки и формы деятельности предприятия, его права и обязанности как юридического лица.

Наряду с этим оформляется протокол №1 собрания участников общества о назначении директора и председателя ревизионной комиссии. Затем открывается временный счет в банке, куда в течение 30 дней после регистрации предприятия должно поступить не менее 50% уставного капитала. На первом этапе уставной капитал необходим для строительства и организации объектов предприятия, закупки достаточных запасов сырья, материалов, найма рабочей силы. Далее предприятие регистрируется по месту своего учреждения местном органе власти. После завершения регистрации и получения свидетельства о регистрации все сведения о новом предприятии передаются в Министерство Финансов РФ для включения предприятия в Государственный реестр предприятий. Здесь предприятию присваиваются коды Общесоюзного классификатора предприятий и организаций.

На заключительном этапе создания нового предприятия участники его полностью вносят свои вклады, открывают постоянный расчетный счет в банке, предприятие регистрируется в районной налоговой инспекции, заказывает и получает круглую печать и угловой штамп. С этого момента предприятие функционирует как самостоятельное юридическое лицо.

Основная проблема нового предприятия — создание жизнеспособного отлаженного организма, в рамках которого работники четко сознают цель своей деятельности и способы ее достижения. Если вновь созданное предприятие не превращается в отлаженное и управляемое производство, оно обречено на провал, несмотря ни на какую блестящую предпринимательскую идею, привлеченный крупный капитал, надлежащее качество выпускаемой продукции и даже существование высокого спроса на нее.

Компания «Татнефть» - одна из крупнейших в нефтегазовом комплексе России. Основная деятельность компании «Татнефть» осуществляется на территории Российской Федерации. Компания является холдинговой структурой, в состав которой входят нефтегазодобывающие управления, нефтегазоперерабатывающие, нефтехимические предприятия, а также предприятия и сервисные производства, реализующие нефть, продукты нефтегазопереработки и нефтехимии. Кроме того, компания участвует в банковской и страховой деятельности. Ежегодный объем добычи нефти Компанией составляет более 25 миллионов тонн, газа – более 700 миллионов м3. Одним из основных приоритетов компании является охрана окружающей среды и обеспечение промышленной и производственной безопасности. Важнейшей составляющей деятельности Компании является совершенствование и разработка новых методов нефтедобычи, развитие прогрессивных наукоемких технологий, а также увеличение объемов и видов предоставляемых высокотехнологичных производственных услуг укрепляет инновационный потенциал Компании и обеспечивает одно из значимых конкурентных преимуществ ОАО «Татнефть» в отрасли.

Важнейшей целью компании является укрепление и повышение статуса международнопризнанной, финансово-устойчивой компании, как одного из крупнейших российских вертикально-интегрированных производителей нефти и газа, продуктов нефтепереработки и нефтехимии, с обеспечением высокого уровня социальной ответственности.

Нефтегазодобывающее управление «Лениногорскнефть» - является территориально-производственным подразделением компании ОАО «Татнефть». Это одно из старейших нефтегазодобывающих управлений в Республике Татарстан. НГДУ «Лениногорскнефть» расположено на территории трех административных районов Лениногорского, Бугульминского и частично Альметьевского. Основу деятельности НГДУ «ЛН» составляет добыча и подготовка нефти и газа. Основной целью является получение прибыли. Направления предпринимательской деятельности НГДУ определяется им самостоятельно.

Для организации производственной деятельности АО наделяет НГДУ необходимым имуществом производственно-технического назначения и оборотными средствами.

Для осуществления своей деятельности предприятие формирует, имущество, которое может принадлежать ему на праве собственности либо полного хозяйственного ведения.

Источниками имущества предприятия являются:

· денежные и материальные взносы учредителей предприятия;

· доходы от реализации продукции, работ и услуг;

· ценные бумаги и доходы от ценных бумаг;

· капитальные вложения и дотации от бюджетов различного уровня;

· безвозмездные или благотворительные взносы;

· пожертвования организаций, предприятий и граждан;

· выкуп имущества государственных предприятий путем конкурса, аукциона, тендера;

· выкуп имущества государственного предприятия путем акционирования;

· иные источники, не запрещенные законодательством.

В зависимости от форм собственности в народном хозяйстве действуют частные, муниципальные и государственные предприятия, а также предприятия смешанной формы собственности, основанные на объединении имущества, находящейся в частной, муниципальной и государственной собственности, собственности иностранных государств, иностранных юридических лиц и граждан, а также в собственности общественных организаций.

Индивидуальное частное предприятие

основано на собственности граждан. Единоличная форма имеет следующие преимущества: простота в организации; полная самостоятельность; свобода, оперативность действия; максимум побудительных мотивов; конфиденциальность деятельности; низкие организационные издержки; гибкость. К ее недостаткам следует отнести трудности привлечения больших капиталов, неопределенность сроков деятельности, неограниченную ответственность за долги, недостаток специализированного менеджмента, функциональные недостатки.

Арендное предприятие

создается на основе договора аренды с собственником имущества и трудовым коллективом, взявшим имущество в аренду.

Государственное предприятие

учреждается органом государственной власти. Имущество государственного предприятия образуется за счет бюджетных средств или вкладов других государственных предприятий, поученных доходов.

Муниципальные предприятия

учреждается местными органами власти. Имущества таких предприятий также образуется за счет бюджетных ассигнований соответствующего уровня или других муниципальных предприятий.

Современное промышленное предприятие представляет собой сложную экономическую систему, в которой лежит взаимодействие материальных, трудовых и финансовых ресурсов. Производственно-техническое единство определяется общностью назначения изготавливаемой продукции и является важнейшей чертой предприятия. Предприятие включает в себя комплекс производственных подразделений: цехов, участков, хозяйственных органов управления и организаций по обслуживанию работников предприятия.

Состав структурных подразделений предприятия, их количество, величина и соотношение между ними по размеру производственных площадей, численности персонала, пропускной способностью характеризует общую организационную структуру.

Под организационной структурой

понимается основной инструмент управления, регламентирующий состав, величину, размещение, профиль производственной или иной деятельности, ответственность и подчиненность отдельных подразделений, объединяемых общим аппаратом управления для выполнения определенных функций, зарегистрированных в уставе предприятия, фирмы, компании.

Исследование организационных структур современных промышленных предприятий позволяет сделать вывод о том, что основными их видами являются иерархические структуры, включающие в себя функциональные, продуктовые (дивизиональные), проектные и матричные. Эти виды структур используются главным образом на практике. Они постоянно развиваются и видоизменяются.

· Функциональная структура предусматривает подчинение одного работника нескольким вышестоящим руководителям, реализующим свои функции. Целесообразно использовать на предприятиях, которые выпускают относительно ограниченную номенклатуру продукции, действуют в стабильных внешних условиях и для обеспечения своего функционирования требуют решения стандартных управленческих задач.

· Дивизиональная структура, в соответствие с ней деление организации на элементы и блоки происходит по видам товаров и услуг, группам потребителей или географическим регионам. Подходит для предприятий выпускающих большое количество разнообразной продукции (продуктовая дивизиональная структура), а также для тех предприятий выпускающих продукцию, потребляемую во многих регионах (региональная дивизиональная структура).

· Проектные или матричные организационные структуры, используются при разработке и практического осуществления определенных проектов, которые охватывают, с одной стороны, широкий круг специализированных технических, экономических, социальных или иных вопросов, а с другой стороны – деятельность разных функциональных и линейных подразделений.

В случае, когда необходимо решить конкретную комплексную задачу создается временная организация с проектной структурой. В нее собираются специалисты разных профессий, этой команде выделяются определенные материальные и финансовые ресурсы. Одной из разновидностей такой структуры является матричная организация. При матричной структуре члены команды подчиняются не только руководителю проекта, но и руководителям тех функциональных подразделений, за которыми они числятся.

Важнейшими факторами, влияющими на виды организационных структур, являются:

· внешняя среда;

· стратегический выбор;

· технология работ;

· поведение работника.

- Любая фирма существует и функционирует в определенной среде. Среда может быть как внутренней, так и внешней. Внутренняя среда

включает в себя потенциал, который дает возможность фирме существовать и выживать. Внешняя среда

является источником, питающим фирму всеми необходимыми ресурсами. Внешняя среда по отношению к фирме состоит из двух уровней: общее окружение и непосредственное окружение. Общее окружение включает в себя экономическую, политическую, технологическую и социальную составляющие, а также правовое регулирование. Непосредственное окружение фирмы находится те составляющие внешней среды, с которыми фирма используется в непосредственном взаимодействии. В их числе поставщики, конкуренты, рынок рабочей силы.

Степень влияния каждой составляющей общего окружения различна. Так, экономическая составляющая

, включающая главным образом формирование и распределение ресурсов, определяет такие показатели, как величина ВНП, уровень производительности труда, нормы налогообложения, темпы инфляции и т.п.

Правовое регулирование

позволяет фирме определить для себя допустимые границы действий во взаимоотношениях с другими фирмами и организациями и возможные правовые методы отстаивания своих интересов.

Политическая составляющая

дает представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых будут осуществляться эти намерения.

Технологическая составляющая

, позволяет увидеть те возможности, которые развитие науки и техник отрывает для подготовки и производства новой продукции, совершенствования техники и технологии, модернизации выпускаемой продукции. Эта составляющая оказывает существенное влияние на качество и конкурентоспособность продукции.

Социальная составляющая

, это и отношение людей к работе, и уровень их образования, и демографические процессы в обществе и др. Социальная составляющая проникает во все другие компоненты макроокружения фирмы, а также влияет на внутреннюю среду предприятия.

- Стратегический выбор

, как правило, различают три возможные области: идеология управления, выбор потребителей, определение территориального размещения предприятия и рынков сбыта.

- Технология работ

, сюда включают не только действия работника, но и материалы, оборудование, которые он использует. Связи проектирования фирмы с технологией работ проявляется в двух направлениях: разделение труда и создание подразделений.

- Поведение работника

, здесь следует учитывать и потребности в рабочей силы, ее квалификацию, мотивированность труда работника.

Все выше перечисленные факторы могут влиять на решение по проектированию организационной структуры фирмы через те компоненты, которые заключены в каждом из них.

НГДУ «Лениногорскнефть» является крупным структурным подразделением ОАО «Татнефть». На данном предприятии используется линейно-функциональная организационная структура.

НГДУ возглавляется начальником управления. Начальник управления назначается на должность и освобождается приказом генерального директора ОАО «Татнефть». Начальник НГДУ осуществляет общее руководство за деятельностью управления через своих заместителей всеми отделами, службами и структурных подразделений НГДУ.

Прошедший 2006 год был наполнен рядом событий, связанных с реализацией программы ОАО «Татнефть» по структурной перестройке производства. Приказом генерального директора №39 от 3 февраля 2006 года «О реорганизации с 01.07200г. НГДУ «Лениногорскнефть» и НГДУ «Иркеннефть» в форме слияния и создания на их основе НГДУ «Лениногорскнефть» были определены цели и задачи коллектива на весь 2006 год.

Началом большой работы по реструктуризации можно считать выделение из организационной структуры НГДУ с 1 апреля двух цехов технологического транспорта в самостоятельное структурное подразделение Лениногорское Управление технологического транспорта ОАО «Татнефть».

Порядок распределения функций управления по различным уровням и подразделениям управленческой иерархии НГДУ «Лениногорскнефть» (см. Приложение 1)

Эффективное функционирование НГДУ «Лениногорскнефть», как и любого другого предприятия, достигается за счет рациональной организации текущей производственной, коммерческой и финансовой видов деятельности. Степень же этой рациональности выражается в соответствующих показателях, оценивающих различные стороны результативности названных видов деятельности.

Сегодня НГДУ «ЛН» разрабатывает самое большое количество площадей в ОАО «Татнефть» супергигантского Ромашкинского месторождения. Это площади – Абдрахмановская – со сложным геологическим строением и максимальной выработанностью – 93%, Мордово-Кармальская, Зай-Каратайская, Западно-Лениногорская, Южно-Ромашкинская, Куакбашская, которые сегодня являются также самыми выработанными в ОАО «Татнефть» - 88%, уникальные, но многотрудные залежи 301-303.

В текущей производственной деятельности НГДУ значительная роль принадлежит большой группе технико-экономических показателей. Они характеризуют технико-экономическое и организационное состояние производства на определенный момент времени.

За 2006 год коллективом НГДУ «ЛН»:

- добыто 3169 тыс.тн. нефти, что на 6,633 тыс.тн. больше 2005 года;

- освоено в производственном строительстве 983 млн.руб инвестиций;

- в непроизводственном строительстве 28300 тыс.руб.;

- выполнен капитальный ремонт основных фондов более чем на 312 млн.руб.;

- выполнен капитальный ремонт объектов социальной сферы на 30 млн.руб.

- на выполнение геолого-технических мероприятий затрачено около 680 млн.руб.

За счет гидродинамических методов воздействия на пласт и проведение мероприятий по методам увеличения нефтеотдачи пластов добыто 1,55 тыс.тонн нефти. Затраты составили 920 млн.руб.

В 2006 году пробурено 37 новых скважин и 3 дополнительные скважины для закачки воды по залежи 301-303 за контур нефтеносности. Средний дебит по новым скважинам по всем объектам 4,7 тонн в сутки. Добыча по новым скважинам составила 49 тыс.тонн.

Кроме того, выполнены работы на 20 скважинах по зарезкам боковых стволов и горизонтальных боковых стволов, средний дебит по этой категории скважин составил 4,4 тонн в сутки. Суммарная добыча составила 148 т.тн.

Эксплуатационные затраты на добычу нефти сложились в сумме 5813 млн.руб., что составило на 1тн-1836, руб. Себестоимость добычи 1 тн нефти составила 4102,7 рублей.

Утвержденные ОАО «Татнефть» показатели и нормативы в приказе №1 и №3 выполнены

Основные технико-экономические показатели НГДУ «Лениногорскнефть» за 2005 и 2006 годы.

Таблица №1.1.

Наименование

показателя

|

Ед. изм.

|

2005 год

факт

|

2006 год

|

% роста к предыдущему периоду

|

план

|

факт

|

Откл. (+;-)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1.Добыча нефти |

тыс.тн |

3162,069 |

3145,00 |

3168,702 |

23,7 |

100,2 |

| 2.Выработка и поставка ШФЛУ |

тыс.тн. |

56,1 |

51,2 |

52,1 |

0,9 |

92,9 |

| 3. Товарная нефть |

тыс.тн |

3046,22 |

3032,50 |

3057,34 |

24,84 |

100,4 |

| 4.Товарная продукция |

тыс.руб |

15989159 |

17766741 |

17918005 |

1928846 |

112,1 |

| 5.Цена реализации 1 тн товарной нефти |

руб. |

5162,08 |

5785,62 |

5785,62 |

623,5 |

112,1 |

| 6.Себестоимость товарной нефти |

руб/тн |

3770,60 |

4321,80 |

4285,30 |

514,7 |

113,7 |

| 7.Эксплуатационные расходы |

руб. |

5552049 |

5924691 |

5920487 |

368438,0 |

106,60 |

| 8.Выручка от прочей реализации |

руб. |

922868 |

618044 |

749647 |

-173221,0 |

81,2 |

| 9.Прибыль от реализации нефти |

руб. |

4503073 |

4660799 |

4816267 |

313194,0 |

107,0 |

| 10.Закачка воды в пласт |

тыс.м3

|

24701,44 |

24285,44 |

23655,70 |

-629,75 |

95,8 |

| 11.Предельный уровень эксплуатационных затрат на 1 тонну нефти |

руб |

1729,28 |

1837,71 |

1836,39 |

-1,32 |

106,2 |

| 12.Предельный уровень эксплуатац. затрат на добычу 1 тонну битумной нефти |

руб |

29708,7 |

35685,00 |

35676,33 |

-8,67 |

120,1 |

Продолжение Таблицы №1.1.

|

| 13.Производительность труда в натуральном выражении |

тн/чел. |

618 |

820 |

870 |

50,00 |

140,8 |

14.Фонд оплаты труда

В т.ч. ППП

|

тыс.руб тыс.руб |

991354,5

944332,0

|

877035,6

843692,8

|

88,50

89,3

|

| 15.Средняя зар. плата 1 работника , в т.ч. ППП |

руб.

руб.

|

15040

15379

|

18774

19310

|

124,8

125,6

|

16.Численность всего персонала , в т.ч. ППП

непром.персонала

строительство

|

чел.

чел.

чел.

чел.

|

5493

5117

314

62

|

4086

3834

252

|

3893

3641

252

|

-193

-193

0

|

70,92

71,2

80,3

|

| 17.Коэффициент эксплуатации скважин |

доли ед. |

0,914 |

0,916 |

100,2 |

| 18.Коэфф-т исп-ния эксплуатационного фонда скважин |

доли ед. |

0,649 |

0,700 |

107,9 |

19.Ввод новых скважин

в т.ч. нефтяных

нагнетательных

|

скв.

скв.

|

93

45

|

38

31

|

54

31

|

16

0

|

58,1

68,90

|

| 20.Межремонтный период работы скважин |

сут. |

635 |

619 |

97,5 |

| 21.Капитальный ремонт скважин |

скв. |

504 |

430 |

433 |

3 |

85,9

|

Социально-экономическая роль предприятия в условиях рынка существенно меняется по ряду направлений:

· Основные требования, которое выдвигает рынок предприятию, - работать так, чтобы результатом деятельности был не только выпуск продукции или услуг, но и получение прибыли;

· На смену требованию впуска как можно большего количества продукции, поскольку социалистическая экономика перманентно находилась в условиях дефицита по тому, или иному ассортименту продукции, приходит требование не только произвести продукцию, но и сбыть ее, реализовать;

· На смену существовавшим ограничениям со стороны вышестоящих органов приходит самостоятельность предприятий по многим вопросам его деятельности, но как плата за эту самостоятельность – возможность несостоятельности и банкротства.

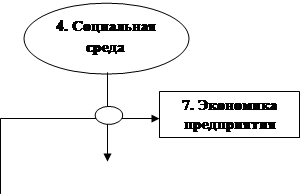

Любое предприятие независимо от форм собственности, организационно-правовой формы, отраслевой принадлежности, выпускаемой продукции является открытой экономической системой, схематично изображенной на рис.1.1., где:

блок 1

– предприятие, основной задачей которого является преобразование ресурсов;

блок 2

– ресурсы на входе – трудовые, материальные, финансовые;

блок 3

– ресурсы на выходе, т.е. – готовая продукция, отходы производства, прибыль, денежные средства;

блок 4

– социальная среда, к которой взаимодействует предприятие – государство, муниципальные органы, законодательство;

блок 5

– природная среда – потребление природных ресурсов, полезных ископаемых, воздуха, воды;

блок 6

– взаимосвязь с рынком, маркетинг;

блок 7

– соотношение ресурсов на входе с ресурсами на выходе образует экономическую работу на предприятии.

2. ресурсы-

3. Ресурсы-

затраты

результаты затраты

результаты

Рис.1.1. Рыночная модель предприятия

Предприятие в зависимости от характера производимой продукции, масштабов, имеющихся у него возможностей инвестирования, выбирает ту или иную технологию. Избранная технология тесно связана с двумя показателями работы предприятия: ценой выпускаемой продукции и уровнем ее качества. Одновременно эти два фактора формируют и конкурентоспособность продукции, чаще предпочтение отдается второму показателю.

В условиях планового ведения хозяйства предприятию планировался уровень цен, издержек и норматив рентабельности. В рыночных условиях эти величины свободно устанавливаются предприятием.

В рыночных условиях цена служит существенным регулятором производства и оказывает непосредственное и опосредованное влияние на величину формируемой прибыли, на характер и результаты конкурентной борьбы. Цена на выпускаемую продукцию для предприятия есть договорная цена между ним и потребителем. Существует несколько вариантов договорных цен (Цд

):

1-й вариант: Цд

= Себестоимость + Прибыль;

2-й вариант: Цд

= Спрос – Предложение;

3-й вариант: Цена конкурента i

> ЦД

<

Цена конкурента j

.

В условиях рыночной экономики цена – фактор обеспечения конкурентоспособности продукции.

Качество – это совокупность свойств продукции, призванных удовлетворять потребность в соответствии с назначением продукции. Любой продукт представляет собой совокупность свойств, куда входит надежность, эргономичность, эстетические свойства, безопасность, экологичность. Качество выпускаемой продукции – это своеобразный символ сегодняшней экономики предприятия.

Следовательно, получение прибыли – это непосредственная цель предприятия. Но получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности. Соподчиненность этих двух целей – удовлетворение и получение прибыли – следующая: нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Необходимо произвести продукт, который удовлетворит потребности и притом по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие поддерживает определенный уровень издержек, когда все затраты потребляемых ресурсов меньше, чем полученная выручка. В этом смысле прибыль – непосредственная цель функционирования предприятия и одновременно это результат его деятельности. Если предприятие не укладывается в рамки такого поведения и не получает прибыли от своей производственной деятельности, то оно вынужденно уйти из экономической сферы, признать себя банкротом.

Окружением Компании ОАО «Татнефть» по сегментам нефтяного бизнеса являются ведущие российские нефтяные компании, осуществляющие свою деятельность в России: ОАО «ЛУКОЙЛ», ОАО «Сургутнефтегаз», ОАО «Сибнефть», ОАО «ТНК-ВР» и другие. В нефтехимическом секторе компания конкурирует на рынках шин России и СНГ, главным образом с другими российскими производителями шин, такими как ярославский, омский, воронежский заводы.

Высокую конкурентоспособность Компании обеспечивают такие факторы как:

· развитие собственных нефтегазоперерабатывающих и нефтехимических производств.

· применение прогрессивных технологий, обеспечивающих рентабельность разработки запасов и высокий уровень нефтеотдачи месторождений ОАО «Татнефть» при сохранении конкурентоспособного уровня затрат;

· наличие в структуре холдинговой компании сервисных подразделений, занимающихся геологоразведкой, бурением, строительством скважин, транспортным обеспечением, машиностроением и научными исследованиями, что повышает эффективность управления и контроль над капитальными и операционными затратами.

Любой хозяйствующий субъект, осуществляя производственную деятельность, использует ограниченные экономические ресурсы, которые подразделяются на природные, материальные, трудовые, финансовые и предпринимательство (как особый ресурс). В экономике вместо термина «экономические ресурсы» используют термин «факторы производства». Капитал является одним из факторов производства. Внешне капитал представлен в конкретных формах – средства труда (производительный капитал), деньги (денежный), товар (товарный).

Все авансированные в деятельность хозяйствующего субъекта средства можно назвать капиталом или фондом. Часть производительного капитала, вложенного в основные средства (здания, сооружения, оборудование и т.п.), носит название основного капитала. Другая часть производительного капитала, авансированного в оборотные фонды, представляет собой оборотный капитал.

Определяющей составляющей всей производственно-хозяйственной деятельности предприятия являются основные фонды.

Основные фонды

- это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям.

Всем видам основных фондов присущи экономические признаки:

· все виды основных фондов, участвуя в процессе производства, не входят своей натуральной формой в продукт труда, выпуску которого они способствовали.

· все виды основных фондов участвуют во многих производственных циклах в течение длительного времени.

· все виды основных фондов постепенно изнашиваются в процессе производства и их стоимость по частям, по мере износа входит в стоимость готовой продукции.

Например, резервуары скважины, трубопроводы обслуживают производство в течение ряда лет, действуют в неизменной форме и переносят свою стоимость постепенно на добываемую, перерабатываемую и транспортируемую нефть и газ.

Так, если на предприятиях обрабатывающих отраслей, потребляющих большее количество предметов труда, т.е. оборотных средств, доля основных фондов составляет 55-65%, то в нефтяной и газовой – добывающих отраслях, где сырье отсутствует, вес основных фондов свыше 97%.

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные основные фонды.

Производственные основные фонды

непосредственно участвуют в процессе производства и обслуживают его. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды

– это длительно используемые фонды, которые не участвуют в создании продукта и на ход производственного процесса влияют только косвенно. К ним относятся: жилые дома, здания, сооружения коммунально-бытового назначения, школы, детские сады и т.п. Стоимость их исчезает в потреблении. Фонд возмещения не меняется. Воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фоны не оказывают непосредственного влияния на объем производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятия.

Основные производственные фонды

– материально-техническая база общественного производства. От их объема зависит производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают творческий характер, повышают культурно-технический уровень общества.

Основные производственные фонды по видам и назначению группируются в соответствии с общероссийским классификацией основных фондов. Общероссийский классификатор основных фондов (ОКОФ) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

Согласно классификации основных фондов всех предприятий в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на материальные и нематериальные основные фонды.

Рассмотрим виды основных фондов на примере предприятия нефтяной и газовой промышленности. Основные производственные фонды нефтегазодобычи, нефтегазопереработки и системы транспорта и хранения нефти и газа применительно к данной Типовой классификации объединяют средства труда, представлены в таблице 2.1.

Классификация основных производственных фондов предприятий

нефтяной и газовой промышленности.

Таблица 2.1.

| Виды основных фондов и их назначение

|

Объекты этих видов на предприятии нефтяной и газовой промышленности

|

| 1 |

2 |

| 1.

Материальные основные фонды

|

| 1.1. Здания

– для создания нормальных условий труда, хранения ТМЦ. |

Здания насосных и компрессорных станций, механических мастерских, трубных баз, котельных, складов, заводов и др. |

| 1.2. Сооружения

– для создания условий, необходимых для осуществления производственного процесса путем выполнения функций, не связанных с изменением предметов труда. |

Нефтяные, газовые скважины, резервуары, морские эстакады, стояки, нефтяные ловушки, коллекторы, дороги.

Трубопроводные коммуникации, газовые сети, водопроводы, внутрипромысловые трубопроводы.

Воздушные линии электропередач, телефонные и телеграфные сети.

Трубопроводы магистральные и отводы и др.

|

| 1.3. Жилье

|

Здания, предназначенные для невременного проживания, передвижные щитовые домики, вагончики и прочие. |

1.4. Машины и оборудования

а) силовые машины и оборудование:

б) рабочие машины и оборудование:

в) измерительные, регулирующие, приборы и устройства:

|

Паровые котлы, генераторы, компрессоры, электродвигатели, двигатели внутреннего сгорания, трансформаторы, передвижные электростанции.

Буровые установки, станки качалки, нефтегазоперекачивающие агрегаты, оборудование ГРС, теплообменники и др.

Дебитомеры, глубинные манометры, устройства для диспетчерского контроля, регулирующие устройства и др.

|

| 1.5. Транспортные средства

|

Автоцистерны, нефтеналивные суда, танкеры, автомобили, баржи, цистерны, тракторы, автобусы и др. |

1.6. Инвентарь:

а) производственный

б) хозяйственный

|

Емкости для хранения жидкостей, устройства и тары для сыпучих, штучных и таро-штучных материалов не относящихся к сооружениям, устройства и мебель, служащие для облегчения производственных операций.

Часы, предметы противопожарного назначения, спортивный инвентарь и др.

|

| 1.7. Прочие |

Скот рабочий, продуктивный; насаждения многолетние и др. |

| 2.

Нематериальные активы

|

| 2.1. Нематериальные основные фонды

|

Информация о геологических изысканиях и разведке недр, полученная предприятием в результате выполнения этих работ и оказывающая влияние на производственную деятельность этих предприятий в течение ряда лет. Компьютерное обеспечение и базы данных.

Патенты, товарные знаки и прочее.

|

В производственном процессе группы основных фондов играют неодинаковую роль. Рабочие машины и оборудования, измерительные приборы и устройства, технические сооружения (нефтяные и газовые скважины и нефтегазоперерабатывающие установки, и магистральные трубопроводы) принимают непосредственное участие в процессе производства, прямо влияют на увеличение выпуска продукции и, поэтому относятся к активной части

основных фондов. Другие элементы основных фондов (производственные здания, инвентарь и т.д.) оказывают лишь косвенное влияние на производство продукции и, поэтому их называют пассивной частью

основных фондов. Графически деление активной и пассивной части показано на рисунке 2.1.

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах, составляет структуру основных производственных фондов. Структура основных производственных фондов различных отраслей и предприятий определяется характером и объемом выпускаемой продукции, техническим уровнем производства, уровнем специализации и кооперирования, природно-климатическими условиями.

Особенность структуры предприятий нефтяной и газовой промышленности – большая доля их активной части по сравнению с пассивной. Так, в нефтегазоперерабатывающей промышленности машины, оборудование и часть сооружений, образующих активную часть, превышает 60%, а в нефтедобыче активная часть основных фондов, включающая сооружения (скважины), машины, превышает 80% при незначительном удельном весе пассивной части основных фондов – зданий и др.

|

|

|

Инвентарь и

принадлежности

|

|

Рис.2.1. Структура основных фондов на предприятиях нефтяной и газовой

промышленности.

Это связано с тем, что большая часть основного производственного процесса на этих предприятиях осуществляется вне зданий на открытых площадках, что характерно и для структуры основных фондов системы транспорта и хранения нефти и газа.

По признаку использования основные фонды подразделяются на находящиеся: в эксплуатации (действующие), на реконструкции и техническом перевооружении, в запасе (резерве), на консервации.

В зависимости от принадлежности основные средства подразделяются на: собственные, принадлежащие организации на правах собственности; находящиеся в оперативном управлении и хозяйственном ведении; полученные в аренду без права выкупа.

Принадлежность основных фондов к той или иной учетной группе определяется по данным паспортов, инструкций по эксплуатации, описаний и другой технической документации.

Воспроизводство основных средств

— это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных средств — обеспечение предприятия основными средствами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства

– замена устаревшего средства труда на такое же или аналогично новое и капитальный ремонт. Предприятия имеют право создавать ремонтный фонд. Годовая сумма отчислений в него определяется предприятием по самостоятельно утвержденным им нормативам.

К формам расширенного воспроизводства

основных фондов относятся новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки. За счет нового строительства вводятся в действие новые предприятия, фирмы, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории страны. В условиях рыночной экономики, когда происходит спад производства и многие предприятия прекращают свою деятельность из-за недостатка средств, предпочтение отдается реконструкции и техническому перевооружению действующих предприятий. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий, сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе повысить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования

, под которой понимается его обновление в целях полного или частичного устранения морального износа второй формы и повышения технико-экономических характеристик до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может проводиться по нескольким направлениям:

· усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

· механизация и автоматизация станков и механизмов, позволяющие повысить производительность оборудования;

· перевод оборудования на программное управление.

Модернизация оборудования экономически очень эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

Процесс воспроизводства основных средств может осуществляться за счет различных источников. Основные каналы поступления основных средств на предприятие:

• как вклад в уставный капитал предприятия;

• в результате капитальных вложений;

• в результате безвозмездной передачи;

• вследствие аренды, в том числе лизинга.

К источникам собственных средств предприятия для финансирования воспроизводства основных средств относятся:

• амортизация основных средств;

• амортизация нематериальных активов;

• прибыль, остающаяся в распоряжении предприятия.

К заемным источникам финансирования воспроизводства основных средств относятся:

• кредиты банков;

• заемные средства других предприятий и организаций;

• долевое участие в строительстве;

• финансирование из бюджета;

• финансирование из внебюджетных фондов.

Учет основных средств на предприятиях всех организационно-правовых форм должен осуществляться в соответствии с положением по бухгалтерскому учету «Учет основных средств», а также Методических указаний по бухгалтерскому учету основных средств. Объектом учета основных средств является самостоятельный объект аналитического учета – инвентарный объект со всеми приспособлениями и принадлежностями.

Учет основных средств в натуральном выражении

необходим для определения технического состава основных средств, оценки технического состояния основных средств, определения производственной мощности предприятия, степени использования оборудования, составления баланса оборудования и других целей.

Учет основных средств в натуральном выражении (число единиц, характеристика отдельных объектов) производится на основании составляемых актов приемки отдельных объектов, сдаваемых в эксплуатацию. На каждую единицу основных средств имеется паспорт, отражающий время постройки или приобретения, технические характеристики, произведенные ремонты, степень износа и использования. Для проверки наличия и состояния основных средств в конце года специально создается инвентаризационная комиссия.

Учет основных средств в денежном выражении

необходим для определения их общего объема (для целей налогообложения, страхования, внесения доли в уставный капитал другого предприятия, получения кредита под залог и др.), динамики движения, состава и структуры, для расчета амортизационных отчислений, расчета экономической эффективности использования основных средств и эффективности инвестиций, для определения объема, структуры капитальных вложений.

К принятию указанных объектов к бухгалтерскому учету следует подходить исходя из действовавшего на момент приобретения лимита их стоимости и срока полезного использования для отнесения к основным или оборотным средствам. Лимит установлен в пределах не менее 100-кратного размера ММОТ и срока использования не менее 12 месяцев. Все затраты, связанные с приобретением основных средств, отражают на соответствующем субсчете «Приобретение основных средств».

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо снятия его с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисленная амортизация отражается в бухгалтерском учете ежемесячно независимо от результатов хозяйственной деятельности организации в отчетном периоде. Для учета амортизационных отчислений используется отдельный счет, на котором происходит накопление соответствующих сумм.

Существует несколько методов учета затрат на проведение ремонта основных средств. Метод учета выбирается предприятием самостоятельно в зависимости от видовой структуры основных средств, сложности и трудоемкости ремонта, периодичности проведения ремонтных работ, их трудоемкости и стоимости в настоящее время применяются два самостоятельных порядка включения затрат по ремонту в себестоимость продукции: по техническим сложностям видов ремонта и по остальным его видам.

Учет затрат по капитальному и текущему ремонту основных средств, осуществляемому хозяйственным способом, ведется предварительно по дебиту счета «Вспомогательные производства». Если же капитальный ремонт осуществляется подрядным способом, то предприятие должно заключить договор с подрядчиком, а все расходы по ремонту учитываются на счете «Расчеты с поставщиками и подрядчиками» с последующим списанием фактических расходов и платежей на себестоимость. Правильность образования и использования сумм по ремонтному фонду периодически проверяются по данным смет и расчетов и при необходимости корректируются.

Отнесение затрат по технически не сложным видам ремонта осуществляется по фактическим затратам или с использованием счета «Расходы будущих периодов».

В случаях, когда объемы выполняемых ремонтных работ значительно колеблются по отдельным отчетным периодам и весьма неравномерны, для равномерного отнесения затрат на себестоимость можно использовать счет «Расходы будущих периодов». При таком способе учета фактически понесенные расходы по ремонту основных средств предварительно учитываются на счете «Расходы будущих периодов» в корреспонденции со счетами учета ресурсов, денежных средств, расчетов и другими счетами с последующим равномерным списанием на себестоимость продукции исходя из установленного предприятием норматива отчислений.

Метод отнесения затрат по ремонту основных средств на себестоимость продукции определяется предприятием самостоятельно и фиксируется в приказе «Об учетной политике предприятия», который подписывается руководителем.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В соответствие с законодательством и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ инвентаризация основных средств может проводиться один раз в три года.

В процессе инвентаризации основных средств комиссия производит осмотр объекта и заносит в описи полное их наименование, назначение, основные технические или эксплуатационные параметры, инвентарные номера.

Одной из характеристик потенциальных возможностей и степени использования ресурсов хозяйствующего субъекта является производственная мощность. Под производственной мощностью предприятия понимается максимально возможный выпуск продукции определенного качества при заданной номенклатуре и ассортименте, который можно произвести в единицу рабочего времени при условии эффективного использования оборудования и площадей. Производственная мощность определяется по номенклатуре выпускаемой продукции, учитывающий профиль деятельности. В условиях рынка деятельность хозяйствующих субъектов ориентирована на удовлетворение спроса на ту или иную продукцию. Спрос покупателей определяется через маркетинговые исследования рынка, исходя из спроса, определяется полная величина производственной мощности. Вначале определяется наличная производственная мощность, затем выявляются резервы увеличения мощности. Увеличение спроса требует дополнительного ввода производственных мощностей.

По видам выделяют мощность проектную, входящую, выходящую и среднегодовую.

Проектная мощность

определяется при изготовлении оборудования исходя из производительности в единицу рабочего времени.

Мощность входящая

– это мощность на начало планового периода. Определяется по данным бухгалтерской отчетности.

Мощность выходящая (исходящая)

– это мощность на конец отчетного периода. Она определяется расчетным путем.

Мк

= Мн

+Мвв

-Мвыб

, где

Мк

– мощность на конец периода,

Мн

– мощность на начало периода,

Мвв

– мощность, вводимая в результате нового строительства, расширения, реконструкции, технического перевооружения,

Мвыб

- мощность, выбывающая вследствие ветхости и износа.

Мощность среднегодовая

– это мощность, которая определяется по средневзвешенной с учетом ввода и вывода мощности по периодам (Мr

).

Мr

= Мн

+∑ Мвв

* n1/12 - Мвыб

* n2/12, где

К расчету производственной мощности берется все оборудование независимо от его состояния. Нормы и нормативы, на основе которых рассчитывается мощность, должны учитывать достижения НТП.

Исходными данными для расчета производственной мощности служат число установленного оборудования по видам, производственные площади сборочных цехов, режим работы предприятия, трудоемкость изготовления изделий, коэффициент выполнения норм.

При определении производственной мощности исходят из максимально возможного фонда рабочего времени. В условиях прерывного производства рассчитывают располагаемый фонд времени оборудования (номинальный).

Календарный или максимально возможный фонд является исходной величиной в учете времени работы и бездействия оборудования.

Календарный фонд рассчитывается по формуле:

Fk

= Dr

* tc, где

Dr

– число дней в году,

tc – продолжительность суток в часах.

Номинальный фонд

времени работы оборудования определяется как разница календарного времени выходных и праздничных дней, умноженная на количество часов работы оборудования в сутки.

Fн

= (Dr

- Dвп

)* tc, где

Dвп

– число выходных и праздничных дней в периоде.

Для совокупности станков фонд времени равен произведению фонда времени одного станка на число станков.

Эффективный фонд

времени работы оборудования равен номинальному за вычетом времен на ремонт, наладку, переналадку и времени нахождения оборудования в резерве, с учетом использовании станка во времени.

Fэ

= Dr

* tcмены * S * Kн, где

tcмены – длительность рабочей смены,

S – количество смен в сутках,

Kн – коэффициент использования оборудования станка во времени.

Производственная мощность определяется в расчете на год по мощности ведущих цехов, участков. На участке, цеху мощность определяется по ведущему оборудованию. Ведущее оборудование – это оборудование, на котором выполняются основные наиболее трудоемкие операции. Производственная мощность однотипных станков определяется по формуле:

М = (Fэ

* Qст * Квн)/tшт., где

Производственная мощность определяется в тех же единицах измерения, в которых устанавливается объем впуска продукции. По каждому типу продукции производственная мощность определяется в натуральных единицах измерения.

При расчете производственной мощности необходимо исходить из возможности обеспечения их полной загрузки. Вместе с тем следует предусмотреть определенные резервы мощностей для быстрого реагирования на изменение спроса. Коэффициент загрузки оборудования путем деления потребного фонда времени на программу на располагаемый фонд времени (Кз).

Кз = Пф/Рф * 100

Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчетах производственной мощности (Кисп).

Кисп = Кф/Кпл, где

Кф, Кпл – планируемый и фактический выпуск продукции на единицу мощности.

До недавнего времени баланс производственной мощности выполняли все промышленные предприятия, сейчас его составляют крупные фирмы. Баланс составляется по номенклатуре и ассортименту выпускаемой продукции. В балансе отражается величина производственной мощности на конец года, изменение за год, средняя годовая производственная мощность, степень ее использования, коэффициент сменности работы оборудования и средний коэффициент загрузки оборудования.

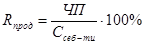

От правильности и достоверности оценки основных производственных фондов зависит точность исчисления амортизации, а также себестоимость продукции, отпускных цен на нее, сумм причитающегося налога на имущество и других показателей.

Состояние и использование основных фондов учитывают в натуральных и стоимостных показателях.

Натуральные показатели

дают возможность определить технический состав основных фондов, производственную мощность объектов предприятия и отрасли в целом, составить баланс оборудования.

Характеристику каждого объекта в натуральных показателях отражают в техническом паспорте, указывая производственную мощность, степень изношенности и все изменения, происходящие в составе и состоянии основных фондов.

Стоимостная оценка

основных фондов необходима для определения их общего объема, структуры, динамики, начисления амортизации, планирования их воспроизводства и т.п.

Существует четыре вида стоимостной оценки основных фондов: по первоначальной, остаточной, восстановительной и ликвидационной стоимости. Это связано с длительностью функционирования основных фондов, их постепенным снашиванием и изменением условий их воспроизводства.

1. Первоначальная стоимость основных средств

– отражает фактические затраты предприятия на постройку или приобретение объектов основных фондов, включая расходы по доставке, монтажу, а также условия производства, которые существовали в тот год, когда вводили основные фонды. Первоначальная стоимость не изменяется в течение всего периода действия оборудования и должна быть полностью возмещена за счет амортизационных отчислений.

2. Оценка по восстановительной стоимости

, показывает стоимость воспроизводства основных фондов в условиях конкретного года; как правило, она устанавливается во время переоценки основных фондов. Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал предприятия.

3. Оценка по остаточной стоимости

основных средств необходима в связи с постепенным изнашиванием основных фондов. Она показывает, какую часть стоимости основных фондов еще необходимо перенести на готовую продукцию. Остаточная стоимость это первоначальная стоимость основных фондов за вычетом стоимости износа. В начальный период после ввода нового объекта основных фондов его первоначальная стоимость совпадает с остаточной. В дальнейшем, чем длительнее будет время эксплуатации основных фондов, тем больше будет сумма их износа и меньше остаточная стоимость. Значит, по этой оценке можно судить о степени изношенности оборудования, а, сопоставляя ее с первоначальной стоимостью, можно намечать период обновления основных фондов.

4. Ликвидационная стоимость

— это стоимость реализации изношенных и снятых с производства основных средств (часто это цена лома). Она равна выручке от их реализации по окончании эксплуатации за вычетом расходов по демонтажу и подготовке к реализации.

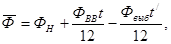

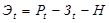

Среднегодовая стоимость основных средств ( ) определяется по формуле: ) определяется по формуле:

где где

Фн

- стоимость основных средств на начало периода;

Фвв

- стоимость вводимых основных средств в течение периода;

t - число месяцев функционирования введенных основных средств;

Фвыб

- стоимость выбывающих основных средств в течение периода;

t/

- количество месяцев функционирования выбывших основных средств.

Объекты основных фондов подвергаются переоценке, чтобы устранить различия в стоимости однородных объектов, вызванный применением в разные периоды различных цен на основные фонды. В ходе переоценки определяется полная восстановительная стоимость, то есть полная стоимость затрат, которая должна была бы осуществить организация, ими владеющая, если бы ей следовало бы заменить их на аналогичные новые по рыночным ценам, существующим на дату переоценки, и одновременно устанавливается степень их износа.

Переоценка может быть выборочной, когда уточняется оценка отдельных групп фондов, и сплошной, генеральной, охватывающей все основные средства. Обычно ей предшествует инвентаризация основных фондов. Переоценка может осуществляться хозяйствующим субъектом самостоятельно или с привлечением специалистов.

Переоценке подлежат основные фонды, находящиеся в собственности, в хозяйственном ведение, оперативном управлении и долгосрочной аренде с правом выкупа независимо от технического состояния. Не подлежат переоценке стоимости земельных участков и объектов природопользования.

Метод прямой переоценки – это наиболее точный метод, он позволяет исправить неточности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок. При переоценке основных средств этим методом сумма износа подлежит индексации по коэффициенту пересчета.

При переоценке основных средств путем индексации сумма износа основных фондов подлежит умножению на соответствующий индекс изменения стоимости основных фондов при их переоценке в восстановительную стоимость.

Сроком полезного использования признается период, в течении которого объект основных средств и (или) объект нематериальных активов для выполнения целей деятельности предприятия.

В соответствии с Налоговым Кодексом Российской Федерации (НК РФ) и на основании классификации основных средств, определяемой Правительством РФ, срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта, исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В соответствии со сроком службы основные фонды предприятия объединяются в следующие группы:

Первая группа

– все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

Вторая группа

– имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

Третья группа

– имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Четвертая группа

– имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Пятая группа

– имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

Шестая группа

– имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

Седьмая группа

– имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

Восьмая группа

– имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

Девятая группа

– имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Десятая группа

– имущество со сроком полезного использования свыше 30 лет;

Для тех видов, которые не указаны в этих группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и из других ограничений срока использования объектов интеллектуальной собственности в соответствии с законодательством РФ, а также исходя из полезного срока использования нематериальных активов обусловленного соответствующими договорами. П нематериальным активам, по которым невозможно определить срок полезного использования объектов нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет.

Основные фонды функционируют в течение нескольких лет и подлежат замене (возмещению) по мере их физического или морального износа.

Износ основных фондов

– частичная или полная потеря потребительской стоимости и стоимости основных фондов как в процессе их эксплуатации, так и при их бездействии. Выделяют физический и моральный износ.

С течением времени основные фонды изнашиваются и постепенно утрачивают свои первоначальные качества. Этот процесс носит название физического износа основных фондов, на который влияют следующие факторы: качество строительства и изготовления, интенсивность использования, уровень обслуживания и т.п. Основные причины физического износа основных фондов - коррозийный, абразивный износы, а также механический износ деталей и оборудования.

Для устранения физического износа оборудования проводят ремонтные работы. Полный физический износ означает необходимость замены оборудования, так как оно утратило свои первоначальные качества и перестало удовлетворять требованиям, предъявляемым к новому аналогичному оборудованию

Коэффициент физического износа по сроку службы определяется по формуле:

, где , где

Тф

– фактический срок службы,

Тн

- нормативный срок службы.

Помимо физического износа оборудование подвергается моральному износу, который возникает на основе технического прогресса. Моральный износ

означает потерю стоимости основных фондов. Обесценивание основных фондов происходит вследствие появления более современного оборудования, обладающего лучшими технико-экономическими характеристиками. Различают два вида морального износа:

1. Основные фонды обесцениваются, так как аналогичное оборудование производится с меньшими затратами и становится дешевле.

2. В результате НТП создаются высокопроизводительные виды машин и оборудования, более экономичные в эксплуатации, но имеющими более высокую стоимость.

Морально изношенное оборудование должно обновляться. Для этого разрабатываются программы технической модернизации. Выполнение этих программ требует затрат финансовых ресурсов, что обуславливает рост капиталовложений, которые идут на обновление, техническое перевооружение, модернизацию производства.

Моральный износ первого вида определяется по формуле:

, где , где

Ми1

– моральный износ 1 вида;

ОФб

– балансовая стоимость основных фондов;

ОФвос

– восстановительная стоимость основных фондов.

Величину морального износа второго вида можно рассчитать по формуле:

, где , где

ОФпму

, ОФпн

– полня первоначальная стоимость морально устаревшего оборудования и стоимость нового оборудования;

Впму

, Впн

– годовая производительность морально устаревшего и нового оборудования;

Тму

, Тн

– срок службы морально устаревшего и нового оборудования (лет).

Использование морально устаревшей техники становится неэффективным, следовательно, до наступления срока ее физического износа она должна быть заменена на новую или подвергнута модернизации. В условиях конкурентной борьбы ускорились темпы морального старения машин и оборудования и необходимость их постоянной замены.

Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям, самофинансирования предприятий являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов, в виде амортизационных отчислений.

Амортизация

– это процесс постепенного перенесения стоимости основных фондов на производимую продукцию в виде накопления средств для последующего воспроизводства основных фондов.

Денежное выражение размера амортизации, соответствующее части износа основных фондов, есть амортизационные отчисления, они входят в состав затрат на производство и реализацию продукции.

Амортизационные отчисления создают амортизационный фонд, предназначенный для полного восстановления основных фондов. Этот фонд остается на предприятии и направляется в фонд накопления для совершенствования и модернизации производства.

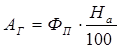

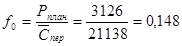

Ежегодные амортизационные отчисления (Аг

) зависят от общей стоимости основных фондов и длительности амортизационного периода (Та

):

Общая стоимость основных фондов слагается из первоначальной стоимости (ОФп

) за минусом ликвидационной стоимости (Сл

).

Ликвидационный период – средств, которые можно получить после ликвидации выбывшего из эксплуатации оборудования.

Амортизационный период – это срок возмещения стоимости основных фондов, то есть срок их эксплуатации. Чем длительнее срок, тем при прочих равных условиях меньше сумма ежегодных амортизационных отчислений и наоборот.

Годовые амортизационные отчисления, отнесенные к первоначальной стоимости и выраженной в процентах, определяют норму амортизации (На

). Норма амортизации является главным рычагом амортизационной политики государства. Посредством нормы амортизации регулируются скорость оборота основного капитала, интенсифицируется процесс их воспроизводства.

Норма амортизации (На

) рассчитывается по формуле:

, где , где

ОФп

– первоначальная стоимость основных фондов, введенного в эксплуатацию после переоценки, или восстановительная стоимость оборудования, введенного до переоценки.

Правильность установления нормы амортизации имеет большое значение для всей хозяйственной деятельности предприятия. Размер амортизационных отчислений определяют путем прямого расчета их по каждому виду основных фондов.

Объектами амортизации являются основные средства, находящиеся в организации на праве собственности, хозяйственного и оперативного управления. Амортизация начисляется на объекты основных средств, находящиеся у организации в запасе (резерве, на складе). Амортизационные отчисления включаются в издержки производства (обращения).

Начисление амортизации объектов основных средств производится одним из следующих способов:

а) линейный способ;

б) способ уменьшаемого остатка;

в) способом списания стоимости по сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных производственных фондов производится в течение всего срока его полезного использования.

Линейный способ

- начисление амортизации основано на применение Единых норм амортизационных отчислений на полное восстановление основных средств. Способ, при котором происходит равномерное начисление износа в течение срока полезного использования объекта. Амортизация начисляется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Данный метод используется в обязательном порядке для основных фондов, входящих в восьмую – десятую амортизационные группы. На всех предприятиях нефтяной и газовой промышленности, в основном, распространен линейный способ начисления амортизации.

Способ уменьшаемого остатка

– этот способ, при котором начисление амортизации производится исходя из остаточной стоимости объекта основных средств, принимаемый на начало каждого отчетного периода, и нормы амортизации, исчисленной при постанове на учет объекта основных средств, рассчитанной из срока его полезного использования и коэффициента ускорения в размере, устанавливаемом в соответствие с законодательством РФ. Указанный способ применяется в целях ускоренного начисления амортизации.

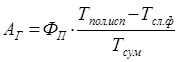

Способ списания стоимости по сумме чисел лет срока полезного использования

– это способ, при котором начисление амортизации производится исходя из первоначальной стоимости объекта и кумулятивного коэффициента, где в числителе число лет, оставшихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

где Тпол.исп

— число лет срока полезного использования (эксплуатации);

Тсл.ф

— число лет службы фактическое;

Тсум

— сумма чисел лет срока полезного использования объекта.

Способ списания стоимости пропорционально объему продукции (работ)

– этим способом начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств по предполагаемому объему продукции за весь срок полезного использования объекта основных средств.

, где , где

Qi

– натуральный показатель объема продукции в отчетном периоде по i-объекту основного фонда;

Qin

– предполагаемый объем продукции за срок полезного использования объекта основного фонда.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

В таблице 3.1. приведена амортизация основных средств по НГДУ «Лениногорскнефть» за 2005-2006 гг.

В настоящее время срок эксплуатации добывающих нефтяных скважин установлен 11 лет, амортизационные отчисления проводятся равными долями по 9,1% в год от первоначальной стоимости.

Для газовых скважин норма амортизации установлена, исходя из 2-летнего амортизационного срока, то есть 8,3%.

Для скважин подземного хранения газа установлен 50-летний амортизационный период. Норма амортизации для них равна 2%.

Норма амортизации для магистральных нефтегазопроводов установлена в размере 3%, а для нефтегазоперекачивающих агрегатов 8,7-11% в зависимости от типа.

Для большинства технологических установок на предприятиях нефтепереработки и нефтехимии норма амортизации в среднем 12%.

Амортизация основных средств по НГДУ «Лениногорскнефть» за 2005-2006 гг.

Таблица 3.1.

| № п/п

|

Наименование

|

Ед.

изм.

|

2005 г.

|

2006 г.

|

Отклонения

|

| План

|

Факт

|

К плану

|

К пр.году

|

| +,-

|

%

|

+,-

|

%

|

| 1 |

Переходящие осн-ые ср-ва |

тыс.руб. |

17207435 |

18229081 |

12382591 |

-5846490 |

67,9 |

-4824844 |

72 |

| Уценка, дооценка осн.ср-в |

тыс.руб. |

10715 |

825410 |

825410 |

814695 |

| Передача осн.ср-в |

тыс.руб. |

52486 |

-67201 |

5505873 |

-1087750 |

| 2 |

Ввод осн.ср-в всего |

тыс.руб. |

2006703 |

863115 |

2209054 |

1345939 |

255,9 |

202351 |

110,1 |

| Средняя ст-ть вводимых ОС-всего |

тыс.руб. |

668901 |

287705 |

937162 |

649457 |

325,7 |

268261 |

140,1 |

| 3 |

Выбытие основных средств |

тыс.руб. |

705928 |

83094 |

602885 |