ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ

ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра финансов и кредита

Набокина Екатерина Анатольевна

СТРАХОВАНИЕ ИМУЩЕСТВА И ТЕНДЕНЦИИ ЕГО РАЗВИТИЯ

Дипломная работа студента 6 курса заочной формы обучения

Допущено к защите на ГАК

Зав.кафедрой финансов и кредита

Доктор экономических наук, доцент

__________________Ю.Н.Нестеренко

(личная подпись)

«_____»_______________2010г

|

Научный руководитель

________________Н.А. Конычева

(личная подпись)

«_____»_______________2010г

|

Москва 2010

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

Введение 3

1. Общие положения об страховании имущества в РФ 8

1.1. История развития страхования имущества 8

1.2. Правовое регулирование страхования и страхование имущества

в РФ 14

1.3. Сущность и принципы страхования имущества 19

Выводы 25

2. Анализ рынка страхования имущества в России за 2007-

2009г.г. 28

2.1. Особенности рынка страхования имущества 28

2.2. Ведущие компании на рынке страхования имущества 32

2.3. Новые «продукты» на рынке страхования имущества 42

Выводы 47

3. Перспективы и направления развития рынка страхования

имущества в России49

3.1. Пути совершенствование страховых отношений в России 49

3.2. Перспективы и прогнозы развития рынка страхования

имущества России 54

Выводы 63

Заключение 65

Список использованных источников и литературы 73

ВВЕДЕНИЕ

Человеку всегда было присуще желание как-то обезопасить себя от вредоносных последствий жизни или хотя бы попытаться свести их к минимуму. Каждый может оказаться жертвой ограбления или катастрофы, что не так и редко в наши дни, внезапно заболеть – да мало ли какие неприятности могут произойти в жизни.

Каждый благоразумный хозяин старается сохранить нажитое. Очень часто квартира – это самое дорогое имущество, которое есть у человека. И относиться к ней легкомысленно просто недопустимо. Угрозы для квартиры и того, что находиться в ней, могут быть самыми разными. Где будет жить семья, если квартира сгорит? Как быть, если новую отремонтированную квартиру зальют соседи? Наконец, что делать, если в квартиру проникли воры? А ведь вложены в нее не только время и силы, но и не малые деньги. Покупка или строительство собственного дома – это одно из самых серьезных финансовых вложений в жизни, это то, к чему многие готовятся годами.

Реклама

Сохранность имущества предприятия, особенно имущества, задействованного в процессе производства – залог стабильности бизнеса. Остановка технологического оборудования для промышленного предприятия или закрытия офиса продаж для туристической фирмы означает остановку бизнеса и потерю дохода, которые могут оказаться невосполненными. Пожар, взрыв, террористические акты, ошибки персонала – вот далеко не полный перечень угроз сохранности имущества предприятия. Поддержка среднего и малого бизнеса объявлено государственной задачей. В нынешнем году в России начинается реализация национального проекта «Развитие АПХ». Страховщики считают своим долгом принять участие в реализации этого проекта, обеспечив страховую защиту коллективных, крестьянско-фермерских, личных подсобных хозяйств. Комплексная страховая защита урожая сельскохозяйственных (далее с/х) культур с государственной поддержкой, с/х животных, имущества фермеров и личного подворья, средств транспорта – гарантия успеха бизнеса не селе.

Хозяйственная деятельность любого субъекта (как юридических, так и физических лиц) постоянно связана с оборотом имущества. Имущество приобретается, отчуждается и т.д., при этом оно постоянно подвергается риску повреждения и утраты.

Страхование обеспечивает социально-экономическую стабильность в обществе, так как гарантирует собственникам возмещение ущерба при гибели или повреждении имущества и потере дохода. Роль страхования проявляется, прежде всего, на микроэкономическом уровне, конкретные договоры страхования заключаются юридическими и физическими лицами с целью защиты своих имущественных интересов. При возникновении крупных природных или техногенных катастроф, охватывающих огромные территории, нарушающих деятельность сотен предприятий, угрожающих жизни тысяч жителей, возмещение соответствующего ущерба через систему страхования имеет макроэкономические последствия. Макроэкономические пропорции развития ведущих государств мира во многом определяют огромные инвестиционные ресурсы страховых компаний.

Современное рыночное общество невозможно представить без страхования как особого вида экономических отношений. Существует прямая связь между уровнем благосостояния общества, степенью развития рыночных отношений и уровнем развития страхования. В странах, являющихся мировыми лидерами в области социальных и рыночных отношений (США, Япония, европейские государства и другие), страхование является одной из наиболее стабильных и динамично развивающихся отраслей народного хозяйства.

Реклама

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Именно поэтому государственная политика в области страхования должна иметь стимулирующее воздействие на данный сегмент экономики.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику. Однако на пути развития страхования в России имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

В последние годы в Российской Федерации как никогда велики риски промышленных катастроф, транспортных происшествий, аварий с последствиями различной степени тяжести. Все вышесказанное обуславливает высокие риски потери имущества. В этой связи, именно страхование имущества встает на защиту имущественных интересов хозяйствующих субъектов и граждан.

Имущественое страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования (страхование грузов, всех видов транспорта, имущества физических и юридических лиц, залогового имущества, страхование ипотеки и т. д.). Объединены данные подвиды в одну отрасль из-за общности объектов страхования, на которые направлена защита, а именно — имущество и имущественные права страхователей. Не удивительно, что при таком многообразии подвидов страхование имущества сегодня занимает наиболее значительный сегмент страхового рынка: его доля уже превысила 70%[1]

.

При этом страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Между тем, в России страхуется менее 10-20 процентов потенциальных рисков (против 90-95 процентов в большинстве развитых стран), 90 процентов собственности предприятий не обеспечено страховой защитой[2]

.

Параллельно с развитием услуг страхования имущества происходит и совершенствование страхового законодательства. И если в большинстве зарубежных стран сложилась столетняя практика применения страхового законодательства, то в отношении отечественного страхового законодательства об этом пока можно только мечтать - устойчивая судебная практика сложится не раньше чем через 10-15 лет его активного применения. Между тем, на наш взгляд, пора подводить первые итоги и делать первые обобщения сложившейся судебной практики.

В настоящее время множество нерешенных проблем практике связано со страхования имущества.

Актуальность исследование подтверждается и стремительным обновлением страхового законодательства.

Итак, цель данной дипломной работы – проанализировать развитие рынка страхования имущества в России.

Исходя из поставленной цели, автор ставим перед собой следующие задачи:

- рассмотреть историю страхования имущества;

- проанализировать современное правовое регулирование страхования имущества в РФ;

- выявить доминирующие страховые компании действующие на современном российском рынке;

- определить перспективы развития страхования имущества;

- составить прогноз развития рынка страхования имущества в России;

Объектом исследования выступает современный рынок страхования имущества.

Предмет – перспективы и прогнозы развития рынка страхования имущества.

Методологической базой исследования послужил системный подход, раскрывающий возможности изучения экономических явлений в их развитии, взаимосвязи и взаимообусловленности. В работе применялись общенаучные приемы и методы: анализ, группировка, сравнение, обобщение, функциональная классификация.

Теоретическую основу дипломной работы составляют научные труды ведущих отечественных и зарубежных ученых по страхованию имущества, монографии, статьи в отечественных и зарубежных экономических изданиях. ( Акимова В, Брагинского М, Веденеева Е, и других авторов)

Информационной базой служат научные, методологические, учебные и информационные издания отечественных и зарубежных авторов, материалы научно-практических конференций. В работе используются законодательные и нормативные акты по страхованию, инструктивные материалы финансовых ведомств. Эмпирической основой исследования является фактическая и статистическая база данных Минфина РФ, информационно-аналитических агентств "Интерфакс", "Эксперт-PA", "Экспресс-релиз", "Бюро экономического анализа" и других опубликованных информационных источников, информация компьютерной сети "Интернет".

1. ОБЩИЕ ПОЛОЖЕНИЯ ОБ СТРАХОВАНИИ ИМУЩЕСТВА В РФ

1.1. История развития страхования имущества

Страхование было известно еще в римском праве, однако, классическое имущественное страхование, появляется в Европе в 13-14 вв. Основой для появления института страхования имущества стал «страховой договор морской торговли», пользующийся популярностью лиц занимающихся морской перевозкой грузов.

В последующие десятилетия и столетия морское страхование распространяется по странам Европы (Италия, Испания, Англия и др.). Уже в 1300 году, в Бельгии, практикуются прямые оплаты морских рисков за страховую премию. В XIV веке были установлены страховые тарифы на регулярные плавания из Лондона на континент и обратно.

Англия как сильная морская империя, становится своеобразным законодателем в страховом деле. Так, в 1601 году при парламенте Англии была создана комиссия по разрешению спорных вопросов контрактов морского страхования[3]

.

Первая страховая акционерная компания появляется в 1602 году в Голландии, которая получила название «Голландско-остиндское товарищество».

Еще один вид страхования появляется в Европе на рубеже 15-16 вв. Это так называемое «огневое страхование». Так одной из серьезных угроз в Европейских городах был именно пожар (как известно, бывало, что объектом пожара становились целые кварталы и даже города), широкую популярность приобретает страхование от пожара. В этой связи появляются общества взаимного страхования, так называемые огневые товарищества (некоммерческие организации).

Российскую историю становления и развития имущественного страхования, на наш взгляд, можно разделить на три этапа:

1) дореволюционный (18 в. – нач.20 в.)

2) социалистический (1917-1990 гг.)

3) современный (с 1990-92 гг и продолжается и в наше время).

В России институт имущественного страхования зарождается в конце 17 – начале 18 вв. Так в 1786 г. Императрица Екатерина II в манифесте от 28 июня 1786 г. объявила о создании Государственного Заемного Банка. В составе Банка была создана Страховая экспедиция, которая принимала на страхование дома, состоящие в залоге в этом банке, при этом страховались только каменные дома в крупных городах. Деятельность Страховой экспедиции не получает широкого распространения, и в 1822 г. банк упраздняют.

В это время в Правительстве продвигаются идеи создания частной компании по страхованию. И не безуспешно. 14 октября 1827 г. начало работу «Первое Российское страховое от огня общество». Правительство предоставило обществу целый ряд серьезных льгот и привилегий, в частности, исключительное право на проведение страхования строений в определенных регионах страны на 20 лет и освобождение от уплаты всех налогов на это же время. Эти факторы и обуславливают эффективное развитие страхования.

В начале 19 века фактически формируется страхование как вид коммерции. Появляются частные страховые компании – «Второе страхово общество от огня» (1835), Российское общество страхования капиталов и доходов «Жизнь» (1835 г.), общество «Саламандра», и т. д., которые преимущественно специализируются на страховании от огня. Вскоре появляются такие виды страхования как страхование имущества, страхование грузов.

Гражданская война 1918 – 1920 гг. и иностранная военная интервенция коренным образом изменили экономическую и политическую ситуацию в стране. Молодая Республика Советов оказалась в кольце фронтов и экономической блокады, превратилась в осажденный военный лагерь.

Жесткая централизация руководства хозяйством и нормированного распределения продуктов, связанная с переходом к политике военного коммунизма, натурализация экономических отношений (продразверстка, натуральная заработная плата, бесплатное снабжение), устранение основ хозрасчета привели к тому, что финансовая политика исчерпывалась вопросами распределения денежных знаков, совершенно второстепенное значение которых определялось крайне узкими пределами рыночного оборота. Деньги почти полностью утратили свое значение как форма накоплений и сбережений, как средство обращения и платежного средства.

В этих условиях в декабре 1920 г. государственное имущественное страхование в денежной форме потеряло всякую экономическую целесообразность и было отменено. Вместо него оказывалась бесплатная государственная помощь (натурой или в исключительных случаях деньгами) пострадавшим от стихийных бедствий трудовым хозяйствам при условии, что их деятельность отвечает интересам рабоче-крестьянского государства. Вновь государственное имущественное страхование в денежной форме было восстановлено уже после окончания Гражданской войны. 6 октября 1921 г. Советом Народных Комиссаров был принят Декрет "О государственном имущественном страховании", который положил фактическое начало дальнейшему развитию государственного имущественного страхования в нашей стране.

Декрет предусматривал прежде всего государственное добровольное имущественное страхование. Переход к государственному обязательному страхованию предполагалось осуществить лишь после укрепления аппарата страховых органов. Осуществление государственного страхования было возложено на Главное управление государственного страхования (Госстрах РСФСР) в системе Народного Комиссариата финансов РСФСР. На местах операции проводились страховыми подразделениями финансовых отделов, исполкомов.

Развитие государственного имущественного страхования в восстановительный период позволило изъять часть денежных знаков, переполнявших каналы обращения, что содействовало стабилизации валюты и финансовому оздоровлению экономики в целом.

В период построения фундамента социалистической экономики (1926 – 1932 гг.) государственное имущественное страхование развивалось высокими темпами. Основным видом было обязательное страхование имущества. Одновременно в дополнение к обязательному развивалось добровольное страхование строений, животных, сельскохозяйственных культур, а также добровольное страхование домашнего имущества.

В годы массовой коллективизации, начало которой было положено в 1928 г., государственное имущественное страхование было ориентировано на осуществление политических целей создания крупного социалистического сельскохозяйственного производства и ликвидации кулачества как класса. Этим целям служила дифференцированная политика в определении страховых тарифов в зависимости от доходности хозяйств.

Однако на практике часто допускались и извращения данной политики, что вызывало необоснованное раскулачивание середняцких хозяйств специфическими финансовыми методами через государственное страхование.

С целью повышения экономического значения государственного страхования с 1934 г. было увеличено число объектов обязательного страхования, повышено страховое обеспечение, расширена ответственность. Восстанавливалось добровольное страхование имущества граждан, которое было отменено временно в 1931 г.

Крупным этапом в развитии государственного имущественного страхования стало принятие Верховным Советом СССР Закона "Об обязательном окладном страховании" от 4 апреля 1940 г., который на многие годы определил принципы обязательного имущественного страхования.

Следует учесть, что к 1940 г. было коллективизировано 96,9% крестьянских дворов. Коллективизация сельского хозяйства, создание крупных колхозов и совхозов обеспечили значительное повышение товарности сельскохозяйственного производства. В общественных хозяйствах страны к 1940 г. было сосредоточено почти все производство зерна и сахарной свеклы, все производство хлопка-сырца; значительная часть картофеля, овощей, а также продуктов животноводства производилась в подсобных хозяйствах колхозников, рабочих и служащих. К 1940 г. было создано крупное социалистической сельское хозяйство, опирающееся на развитую материальную базу.

Важные изменения в экономике сельского хозяйства были учтены в новом законе. Повышался уровень обеспечения по страхованию сельскохозяйственных культур и животных в колхозах и совхозах, сельскохозяйственных животных в личном подсобном хозяйстве. Одновременно было произведено снижение тарифов. В объем страховой ответственности включались пожар, взрыв, молния, удар молнии, наводнение, землетрясение, буря, ураган, ливень и другие неблагоприятные события, от которых могли существенно пострадать строения. Стало выплачиваться страховое возмещение за вынужденный убой животных в хозяйствах граждан. Одновременно отменялось страхование сельскохозяйственных культур на приусадебных участках колхозников, как не имевшее экономической целесообразности.

В годы Великой Отечественной войны средства государственного страхования направлялись в первую очередь на нужды фронта и тыла.

За 1941 – 1944 гг. Госстрах СССР передал в государственный бюджет в порядке приобретения облигаций госзаймов и в порядке отчислений от прибыли свыше 5,8 млрд. руб[4]

. Однако это не исключало использования ресурсов страхового фонда для возмещения ущерба от стихийных бедствий. В 1942 г. был повышен размер страхового обеспечения по обязательному страхованию сельхозкультур и животных. Вместе с тем временная оккупация фашистскими захватчиками значительной части территории страны в первые годы к сокращению операций страхового дела. По мере освобождения районов государственное имущественное страхование восстанавливалось вновь. Изменение государственных границ СССР после Второй мировой войны, образование Калининградской области РСФСР, Закарпатской области УССР, изменение правового статуса южной части острова Сахалин сопровождались организацией государственного страхования в этих новых районах.

В послевоенные годы государственное имущественное страхование развивалось по пути всемерного расширения объема страховой ответственности и совершенствования действовавших видов. В 1946 г. были осуществлены меры, направленные на повышение роли страхования в восстановлении животноводства, на стимулирование сохранности поголовья скота, выявления причин его падежа.

В 1956 г. значительные изменения вносились в добровольное страхование имущества населения. Обязательное страхование строений, принадлежащих гражданам на праве личной собственности, было дополнено добровольным.

С 1 января 1968 г. были введены новые условия обязательного страхования имущества колхозников. В сферу страховой защиты вошло практически все имущество колхозов: урожай сельскохозяйственных культур, сельскохозяйственные животные, здания, сооружения, транспорт, оборудование, многолетние насаждения и т.д.

С 1969 г. по новым правилам стало проводиться страхование домашнего имущества и средств транспорта, принадлежащих гражданам. Расширена ответственность по заключаемым договорам с населением и одновременно снижены тарифы.

Крупная реформа сельскохозяйственного страхования была проведена в 1979-1984 гг. Было введено обязательное страхование имущества совхозов в том же объеме, что и ранее проводившееся страхование колхозного имущества. В настоящее время все колхозы и совхозы охвачены обязательным страхованием, однако в перспективе обязательная форма страхования должна быть заменена на добровольную.

Начиная с 1983 г. по новым условиям стало проводиться обязательное страхование имущества, принадлежащего гражданам. Были разработаны новые оценочные нормы на строения личной собственности. Оценка строений стала производится исходя из действующих государственных розничных цен. Новыми условиями был отменен ряд ограничений в выплате гражданам за уничтоженные или поврежденные строения.

В 1983 г. было отменено обязательное страхование мелкого скота, находящегося в личных подсобных хозяйствах граждан. Оно стало проводится только в добровольной форме (полностью отменено как самостоятельный вид страхования в 1987 г.).

С 1986 г. перечень видов добровольного имущественного страхования дополнился страховым договором "авто-комби", который заключался с автолюбителями и представляет собой комплекс страховых услуг.

Бурный рост кооперативного движения и индивидуальной трудовой деятельности в конце 1980-х – начале 90-х годов сопровождался организацией соответствующего государственного имущественного страхования.

В настоящее время операции имущественного страхования осуществляет Российская государственная страховая компания (Росгосстрах).

1.2. Правовое регулирование страхования и страхования имущества в РФ

На правовое регулирование правоотношений по страхованию имущества направлена целая группа разноотраслевых нормативных актов.

Отдельные исследователи (Фогельсон Ю.Б.) делят страховое законодательство на общую и особенную части. При этом к общей части страхового законодательства, по их мнению, следует отнести:

(а) главу I Закона РФ "Об организации страхового дела в Российской Федерации", в которой излагается содержание некоторых фундаментальных понятий - страховой интерес, структура страхового случая, случайность как фактор, имеющий в страховании принципиальное значение[5]

;

(б) главу 48 Гражданского кодекса РФ, в которой регулируются вопросы заключения и исполнения договоров страхования;

(в) главу IV Закона, регулирующую вопросы правоспособности страховщика.

К особенной части страхового законодательства следует отнести:

(а) законы и иные правовые акты по отдельным видам страхования (медицинское, морское, пенсионное, социальное страхование, обязательные виды страхования);

(б) специальное финансовое законодательство (глава III Закона и изданные на ее основе подзаконные акты органа страхового надзора).

Подчеркнем, что данная систематизация была проведена до утверждения новой редакции ФЗ «Об организации страхового дела в РФ». Такая систематизация, безусловно, практична, но на наш взгляд, в нашем исследовании необходимо выстроить систему законодательства о страховании в четкой иерархии нормативных актов по их юридической силе. Прежде всего, это имеет значение в правоприменении, т.к. именно такое изложение нормативного материала позволяет определить применимый акт к конкретному правоотношению.

Центральным законодательным актов регулирующим страхование имущества в РФ является Закон РФ от 27 ноября 1992 г. №4015-I "Об организации страхового дела в Российской Федерации"[6]

. В указанный законодательный акт (далее по тексту – Закон) неоднократно вносились изменения, и в настоящее время он действует в редакции от 10 декабря 2003 года.

Как подчеркивается в самом Законе (ст.1), он регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности.

Между тем законотворческий процесс в области страхового дела, за последние несколько лет, ставит под сомнение, что Закон «Об организации страхового дела» является центральным законодательным актом в области регулирования страхования имущества в РФ. Как верно отмечает, Ю.Фогельсон, когда принимался Закон, он имел название "О страховании". Предполагалось, что будет построена иерархическая система законодательства, регулирующего страховые отношения, а сам Закон будет находиться в вершине иерархии. Этот иерархический принцип и заложен в п. 2 комментируемой статьи. Мыслилось, что действовавшие в то время нормативные акты о специальных видах страхования также будут приведены в соответствие с этой иерархией. Однако с принятием Гражданского кодекса РФ ситуация изменилась, так как вершиной иерархии в отношении общих вопросов заключения и исполнения договоров страхования стал теперь Гражданский кодекс РФ. В отношении медицинского, пенсионного, социального страхования также были приняты новые федеральные законы, регулирующие эти виды страхования принципиально по-другому, чем это сделано и в Законе, и в ГК. Таким образом, задуманная иерархия нормативных актов по страхованию не выстроилась.

На наш взгляд, это не ставит вопрос о потери значения Закона «Об организации страхового дела», т.к. последний закрепляет основные принципы организации страхового дела, тогда как иные законодательные акты носят специальный характер и регулируют особенности тех или иных видов страхования в РФ. В тоже время необходимо акцентировать внимание на особом характере норм Гражданского кодекс РФ (гл.48), т.к. последний регулирует форму договоров страхования, а также правоотношения по заключению, изменения, расторжению, прекращению и действию договоров страхования, в том числе, и страхования имущества.

Среди иных специальных законодательных актов РФ, устанавливающих, в том числе и особенности страхования, можно выделить:

- Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 г. N 81-ФЗ (с изм. и доп. от 30 июня 2003 г.);

- Федеральный закон от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (с измен. и доп. от 23 июня 2003 г.);

- Федеральный закон от 29 октября 1998 г. №164-ФЗ "О финансовой аренде (лизинге)" (с изм. и доп. от 29 января, 24 декабря 2002 г.) и др.

Наряду с законодательными актами на правовое регулирование отношений страхования направлена целая группа подзаконных нормативных актов (указы Президента РФ и постановления Правительства РФ) и ведомственных актов. Так, например, среди подзаконных актов можно выделить:

- Постановление Правительства РФ от 21 февраля 1996 г. №365 "О государственной поддержке фермерских страховых компаний";

- Постановление Правительства РФ от 1 ноября 2001 г. №758 "О государственной поддержке страхования в сфере агропромышленного производства".

Важно подчеркнуть, что подзаконные нормативные акты не должны противоречить законодательным актам и применяются в целях урегулирования конкретного вопроса (на что должно быть соответствующая отсылка из законодательного акта). В соответствии с Указом Президента РФ N 763 от 23 мая 1996 г. "О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти" такие нормативные документы, подлежат регистрации в Минюсте России и официальному опубликованию в "Российской газете" или в Бюллетене нормативных актов федеральных органов исполнительной власти. В соответствии с п. 12 Указа Президента РФ N 763 данные нормативные акты вступают в силу по истечении десяти дней после их официального опубликования, если в самом акте не предусмотрен иной срок их вступления в силу.

Следующая группа нормативных актов – ведомственные нормативные акты. Органом, обладающим правомочием издавать такие акты, применительно к правоотношениями страхования, является орган страхового надзора (ранее Рострахнадзор, в настоящее время – Федеральная служба страхового надзора при Министерстве финансов РФ).

Важно подчеркнуть, что орган страхового надзора вправе издавать нормативные документы только по вопросам, относящимся к его компетенции, и нормы, содержащиеся в этих документах, могут регулировать только те вопросы, которые относятся к компетенции надзорного органа. Например, издание Положения о ведении реестра страховых брокеров относится к компетенции органа страхового надзора, а замена предусмотренного законом заявительного порядка регистрации брокеров на разрешительный порядок, установленный в данном Положении, выходит за рамки компетенции органа страхового надзора, и эта норма не должна применяться.

Также необходимо акцентировать внимание на том обстоятельств, что орган страхового надзора издает не только нормативные документы, но и методические документы, которые не носят общеобязательный характер, не подлежат официальному опубликованию и т.д.

К нормативным документам, изданным органом страхового надзора, в частности, относятся:

Приказ Минфина РФ от 22.10.2002 N 101н "О внесении дополнений в "Условия лицензирования страховой деятельности на территории Российской Федерации", утвержденные Приказом Федеральной службы России по надзору за страховой деятельностью от 19 мая 1994 г. N 02-02/08"

"ОБ УТВЕРЖДЕНИИ "ПОЛОЖЕНИЯ О ПОРЯДКЕ ОГРАНИЧЕНИЯ, ПРИОСТАНОВЛЕНИЯ И ОТЗЫВА ЛИЦЕНЗИИ НА ОСУЩЕСТВЛЕНИЕ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ" (Зарегистрировано в Минюсте РФ 04.09.2001 N 2924);

приказ от 11 июня 2002 г. №51н об утверждении правил формирования страховых резервов по страхованию иному, чем страхование жизни ;

Приказ от 02 Ноября 2001 г. N 90н «об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств»;

Наряду с органом страхового надзора, нормотворчеством в части урегулирования правоотношений по страхованию участвуют и иные полномочные органы. В частности можно выделить следующие акты:

- Порядок выдачи разрешений страховым организациям с иностранными инвестициями и порядок расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций регулируются Приказом Минфина РФ от 16 мая 2000 г. N 50н;

- Порядок определения доминирующего положения участников рынка страховых услуг (утв. приказом МАП РФ от 6 мая 2000 г. №340а).

Особо необходимо акцентировать внимание на материалах судебной практики. Несмотря на то, что в нашей стране судебно-арбитражная практика не является источником права (в отличие от стран с англо-саксонской системой права), практика используется при разрешении тех или иных спорных вопросов, толковании норм законодательных актов.

1.3. Сущность и принципы страхования имущества

Страхования имущества согласно ст. 4 Закона «Об организации страхового дела в Российской Федерации» представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита интересов имущества связана с владением, пользованием или распоряжением имуществом. Страхователями по страхования имущества могут быть как юридические, так и физические лица.

Под имуществом или страхования имущества понимается не только конкретный предмет, вещь, но и группа вещей, предметов, изделий, а также средства транспорта, грузы, государственное имущество и имущество граждан, финансовые риски и др. Основные группы имущества юридических и физических лиц, принимаемого на страхование, приведены в таблице 1.

Таблица 1

| Наименование групп имущества юридических лиц |

Наименование групп имущества физических лиц |

| Собственные основные фонды и оборотные средства (кроме наличных денег, ценных бумаг и нематериальных активов) или принадлежащие страхователю на праве хозяйственного ведения, оперативного управления |

Жилые дома, квартиры, дачи, гаражи, склады и другие строения собственные или арендованные, используемые по договору найма |

| Объекты имущества, полученные в аренду, для переработки, перевозки, ремонта, на комиссию, хранение, для совместной деятельности |

Домашнее имущество, включая предметы быта, домашнего обихода и личного пользования |

| Имущество, полученное на время экспериментальных работ или исследования, для экспонирования на выставках, в музеях |

С/х культуры, многолетние кустарниковые, плодово-ягодные насаждения |

| С/х культуры, многолетние кустарниковые, плодово-ягодные насаждения |

С/х животные |

| С/х животные |

По специальным договорам страхования отдельные страховщики (например, Росгосстрах) принимают на страхование:

а) различные коллекции, картины, уникальные и антикварные предметы, если у страхователя имеется документ, подтверждающий их оценку компетентной организацией;

б) изделия из драгоценных металлов, полудрагоценных и поделочных камней;

в) строительные материалы, в том числе находящиеся на земельном участке;

г) мотоблоки, другая садово-огородная техника, инвентарь, запчасти

|

| Строительно-монтажные работы |

Имущественные интересы граждан и хозяйствующих субъектов могут проявляться при повреждении (разрушении) имущества, его гибели, уничтожении, затоплении, краже и т. п. Однако страхования имущества защищает указанные имущественные интересы только в случае, если они носят непреднамеренный (случайный) характер.

Конкретные страховые случаи, устанавливаемые при страховании имущества, определяются характером страхового риска. Такими рисками являются повреждение, уничтожение утрата имущества вследствие:

- пожара;

- стихийных бедствий (наводнений, засух, заморозков, землетрясений, бурь, ураганов, штормов, вихрей, цунами, града, оседаний грунта и др.);

- противоправных действий третьих лиц включая кражи и грабежи;

- падения метательных аппаратов или их обломков;

- взрыва паровых котлов, топливо-, газохранилищ, топливо-, газопроводов;

- аварии водопроводной, отопительной, канализационной систем;

- подтопление грунтовыми водами;

- непредвиденного отключения энергии, водоснабжения, подачи тепла;

- внутреннего возгорания оборудования, электроаппаратов, электроприборов.

При заключении договора страхования имущества оговариваются также и обстоятельства, которые не обеспечиваются данным договором. Например, страховщики не компенсируют убытки, возникшие вследствие:

• умышленных действий или неосторожности застрахованного (оставление туристами вещей на пляже и в аэропорту без присмотра, открытом номере гостиницы и т.п.);

• скрытия дефектов или действительной стоимости имущества (страхование туристами «уникальных» дорогостоящих вещей и т.п.);

• гибели (уничтожения) имущества по причине самовозгорания, взрыва и т.п. при участии страхователя;

• повреждения, разрушения имущества, подлежащего конфискации, реквизиции, аресту;

• кражи, хищения, грабежа по сговору с третьими лицами (мошенничество, попытка ввода страховщика в заблуждение, сговор с целью получения страхового возмещения) и др.

Повреждением имущества считается такое состояние, когда отсутствуют признаки полной гибели или уничтожения, и оно может быть восстановлено путем ремонта. Гибель, уничтожение, затопление (пропажа) имущества означает его выбытие из пользования. Кража - это изъятие имущества из пользования путем воровства, мошенничества, разбоя, грабежа и т.п.

Однако наличие одного лишь факта (повреждения, гибели, хищения имущества) недостаточно для возникновения обязательств страховщика по выплате страхового возмещения и права страхователя требовать такое возмещение. Для этого необходимы еще определенные экономические и юридические последствия повреждения, пропажи, хищения имущества. Последствиями, учитываемыми в страховании, являются ущерб или убыток.

Именно ущерб (убыток) является тем имущественным интересом, на предмет которого проводится страхование. Если в результате страхового случая не нанесен ущерб страхователю (т.е. не нарушен имущественный интерес страхователя), то нет и потребности в страховой выплате. В ст. 21 Закона «О страховании» сказано, что основанием для отказа страховщика произвести страховую выплату страхователю по страхования имущества является «получение страхователем соответствующего возмещения ущерба от лица, виновного в причинении этого ущерба». Исходя из этого следует, что страховая выплата возмещения не может служить источником необоснованного обогащения страхователя за счет создаваемых страховщиком страховых фондов. Поэтому, заключая договор, например, страхования риска непогашения кредита, страховщик и страхователь заранее определяют обстоятельства, которые могут привести к его невозврату, а следовательно, и к причинению убытка.

Страхователями имущества могут быть юридические и дееспособные физические лица. Выгодоприобретателем является лицо, в пользу которого заключен договор страхования имущества. Им может быть юридическое или физическое лицо.

Договор страхования имущества может быть заключен в пользу самого страхователя выгодоприобретателя, если у них имеется основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени или наименования выгодоприобретателя. При этом страхователю выдается страховой полис «на предъявителя» (ч.3 ст. 930 ГК РФ).

Договор страхования заключается на основании письменного или устного заявления и представления страхователем описи имущества, подлежащего, по установленной страховщиком форме.

В договоре страхования или страховом полисе оговариваются также условия, при которых страховщик имеет право отказать в выплате страхового возмещения из-за несоблюдения страхователем определенных требований (действий), предписываемых ему условиями страхования.

При заключении договора страхования имущества устанавливается также и объем – ответственности страховщика, под которым понимается совокупность конкретных страховых случаев, при которых возникает обязательство страховщика по выплате страхового возмещения страхователю. Например, страхование имущества туристской организации может осуществляться в следующих вариантах: «с ответственностью за все риски», происшедшие по любой причине, кроме специально оговоренных случаев (землетрясения, наводнения и др.); «с ответственностью только от пожара» вследствие взрыва, короткого замыкания электропроводки, удара молнии и т.п.; «с ответственностью за гибель и повреждения» вследствие конкретных событий (землетрясение, авария, катастрофа и другие).

При наступлении страхового случая и соблюдении всех согласованных условий страхования страховщик обязан произвести страховую выплату страхователю на основании заявления последнего и страхового акта (аварийного сертификата). При этом страховое возмещение не может превышать размер прямого ущерба, нанесенного застрахованному имуществу, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме или в виде компенсации ущерба в натуральной форме (например, недвижимостью, автомашинами и др.).

В том случае, когда страхователь заключил договоры страхования имущества с несколькими страховщиками (принцип двойного страхования) на сумму, превышающую в общей сложности страховую стоимость имущества, то страховое возмещение, получаемое от всех страховщиков по страхованию этого имущества, не может превышать его страховой стоимости. При этом каждый из страховщиков выплачивает страховое возмещение в размере, пропорциональном отношению страховой суммы по заключенному им договору к общей сумме по всем заключенным этим страхователем договорам страхования имущества.

При страховании имущества, как и при личном страховании, страховая сумма определяется соглашением между страхователем и страховщиком. Однако Закон «О страховании» устанавливает предельный размер страховой суммы: она не может превышать действительной стоимости имущества на момент заключения договора.

Стоимость, зафиксированная в договоре, именуется страховой или действительной стоимостью имущества. Если страховая сумма, определенная договором, будет превышать страховую стоимость, то договор считается недействительным в той части страховой суммы, которая превышает действительную стоимость. Когда страховая сумма ниже страховой стоимости, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости.

Выплата страхового возмещения может быть произведена как страхователю, так и назначенному им выгодоприобретателю (юридическому или физическому лицу).

Положение выгодоприобретателя в страховании имущества имеет ту особенность, что обязанность по производству ему страховой выплаты возникает у страховщика только при наступлении страхового случая. Поэтому до наступления страхового случая у выгодоприобретателя нет никаких прав на получение страхового возмещения.

Страхование – платная услуга, представляемая страховщиком страхователю. Платой за услуг является страховой взнос страхователя, который он должен внести страховщику по договору. Страховой взнос по страхования имущества рассчитывается страховщиком исходя из соответствующих ставок и тарифов, а также поправочных коэффициентов, процентов льготных скидок. Начисление и взимание страховых платежей производится согласно разработанным тарифам в сроки, установленные, как правило, по состоянию на 1 января текущего года.

Срок страхования 1 год или неопределенный период, или перед окончанием очередного срока страхователь вносит страховые платежи вновь (пролонгация договора).

Страхование имущества по своей сути является страхованием от убытков. Экономическое содержание страхования имущества заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Особенность страхования имущества заключается в том, что ему присуща только рисковая функция, которая раскрывает вероятный характер нанесения имуществу в результате стихийных бедствий и других непредвиденных событий.

Выводы

Подводя итог, можно сделать следующий вывод. Первая страховая акционерная компания появляется в 1602 году в Голландии, которая получила название «Голландско-остиндское товарищество».

На правовое регулирование правоотношений по страхованию имущества направлена целая группа разноотраслевых нормативных актов. Наряду с законодательными актами на правовое регулирование отношений страхования направлена целая группа подзаконных нормативных актов (указы Президента РФ и постановления Правительства РФ) и ведомственных актов.

Подзаконные нормативные акты не должны противоречить законодательным актам и применяются в целях урегулирования конкретного вопроса (на что должно быть соответствующая отсылка из законодательного акта).

В нашей стране судебно-арбитражная практика не является источником права, практика используется при разрешении тех или иных спорных вопросов, толковании норм законодательных актов.

Страхования имущества согласно ст. 4 Закона «Об организации страхового дела в Российской Федерации» представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита интересов имущества связана с владением, пользованием или распоряжением имуществом. Страхователями по страхования имущества могут быть как юридические, так и физические лица.

Договор страхования заключается на основании письменного или устного заявления и представления страхователем описи имущества, подлежащего, по установленной страховщиком форме.

В договоре страхования или страховом полисе оговариваются также условия, при которых страховщик имеет право отказать в выплате страхового возмещения из-за несоблюдения страхователем определенных требований (действий), предписываемых ему условиями страхования.

Страхование имущества по своей сути является страхованием от убытков. Экономическое содержание страхование имущества заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Особенность страхования имущества заключается в том, что ему присуща только рисковая функция, которая раскрывает вероятный характер нанесения имуществу в результате стихийных бедствий и других непредвиденных событий.

2. АНАЛИЗ РЫНКА СТРАХОВАНИЯ ИМУЩЕСТВА В РОССИИ ЗА 2007-2009 ГГ.

2.1. Особенности рынка страхования имущества

Стандартные предложения по страхованию имущества, которые выпустили на рынок страховые компании, в принципе не имеют значительных отличий между собой. Все они предусматривают в случае страхования недвижимости – страхование от пожара, взрыва газа, используемого в бытовых целях, а также взрыва паровых котлов, залива, явившегося следствием аварии водопроводной, канализационной, отопительной или противопожарной сети, а также проникновением воды из соседних помещений. Кроме того, обычно в стандартное покрытие входят и защита от стихийных бедствий, противоправных действий третьих лиц и, например, падения самолетов и их частей. Кроме того, в действительности возможна и защита по риску «террористический акт», страхование гражданской ответственности за причинение имущественного и физического ущерба третьим лицам при эксплуатации недвижимости. «Защита этого риска возможна как при обычной эксплуатации недвижимости, так и при условии, что будет производиться перепланировка, ремонт или сдача недвижимости в аренду», - уточняет Игорь Фатьянов из СК «Россия».

При заключении договора страхования автокаско, клиент обычно получает немного иной портфель защищенных по полису рисков: повреждение (уничтожение) или утрата транспортного средства (ТС) или утрата его отдельных элементов, которые наступили вследствие таких опасностей как: дорожно-транспортное происшествии (ДТП), опасное природное явление, пожар, взрыв, падение деревьев, их фрагментов, снежно-ледяных масс или других предметов, удар или столкновение с предметом, отброшенным другим транспортным средством, удар или столкновение с воротами, дверью и/или шлагбаумом, воздействие, оказанное животным, или противоправные действия. Правда, стоит оговориться, что это «практически» стандартный набор рисков, для многих из участников рынка. При заключение договора автокаско, также встречаются как дополнительные сервисы: например аварийный комиссар, который приезжают на место ДТП для помощи в оформлении на месте с последующим сбором справок или на место повреждения на стоянке (более одной детали) также с последующим сбором справок. Кроме того, этот комиссар в отдельных компаниях имеет права урегулировать убыток. Иногда, в пакет услуг включают и эвакуацию поврежденной автомашины с места аварии. Но есть компании, которые наоборот, не только уменьшают количество рисков и услуг, но и стоимость продукта. Например, продукт от компании «АльфаСтрахование» - «АльфаКАСКО», который не является по умолчанию недостаточным – представляет собой продукт по страхованию автомобилей, который покрывает не все выше перечисленные риски, а только риск ущерба, при обязательном условие – владелец полиса не должен является нарушителем правил ДТП, при произошедшей аварии. Кроме того, по продукту предусмотрены и иные ограничения (нет страховки от угона). Тарифы на данные виды обычно гораздо ниже, по сравнению со стоимостью «стандартных» продуктов: стоимость полисов «АльфаКаско» начинается от 500 рублей.

Цена на полисы, обычно формируется из андеррайтерских подходов каждой компании. Так среднерыночные тарифы по страхованию недвижимости составляют от 0,2% от стоимости страхуемой квартиры, от 0,5% для находящегося внутри строения или квартиры имущества. Тарифы на страхование загородного имущества начинаются на российском рынке от 0,6% от цены страхуемого объекта, а также от числа покрываемых рисков, наличия или отсутствия франшизы. Сложнее привести средние цифры по тарифам автокаско. Здесь все разница от страховщика к страховщику. Порой у разных компаний, тарифы на страхование одной и той же модели автомобиля, отличаются даже не на десятые доли процента, а в разы. Все зависит от страховщика и выбранной им андеррайтинговой политики по приему рисков в страхование. Средние тарифы на страхование новых автомобилей колеблются от 6-7% до 12-15% от стоимости автомобиля.

За 2009 год прирост рынка страхование имущества физлиц составил около 60%[7]

. Несомненно, наибольший вклад в этот прирост внесло автострахование. Страхование же недвижимости физлиц, также весьма перспективное направление, сегодня развивается значительно более низкими темпами, чем автострахование.

Основным объектом страхования строений частных лиц по-прежнему остаётся дорогостоящая недвижимость. Однако всё чаще начинают страховать и обычные, не элитные, здания. Это связано с тем, что после двухкратного роста стоимости квартир в Москве в 2009 году стали чаще приобретаться дома в пригороде для постоянного проживания.

Также рост страхованию имущества в 2009 году был обусловлен развитием ипотеки, в которой страхование объекта залога обязательно. Почти во всех случаях при отказе застраховать приобретаемое жильё или автомобиль клиенту будет отказано в выдаче кредита. А страховаться придётся в определённой страховой компании и по достаточно высоким тарифам, ведь в данную страховку зачастую включаются премии банку как страховому агенту.

Низкие темпы роста страхования недвижимости связаны с тем, что сегодня мало кто из граждан готов застраховаться без веских на то причин. Обратившись к исследованиям, можно увидеть, что большая склонность к страхованию имущества прослеживается у групп населения со средним доходом и ниже среднего. Наибольший толчок могло бы дать введение новых обязательных видов страхования, но ограничивающим фактором остается общий уровень жизни".

По страховым программам можно застраховать как само строение (квартиру, жилой дом, дачу, баню и т.п.), домашнее имущество (предметы домашнего обихода и интерьера), так и отделку и инженерное оборудование. Страхование загородной недвижимости весьма подвержено сезонности, для квартир этот фактор менее выражен.

Имущество можно застраховать от пожара, удара молнии, взрыва газа; противоправных действий третьих лиц; таких аварий, как водопроводная (включая проникновение воды из соседних помещений), канализационная и отопительной системы, а также от стихийных бедствий, таких как: буря, ураган, ливень, град, действий подпочвенных вод и просадки грунта, землетрясение.

Стоимость страхового полиса зависит от условий страхования и выбранных рисков, а также от сроков его действия. Страховые выплаты определяются по каждому объекту страхования индивидуально, учитывая его стоимость. В зависимости от региона, величина страховой премии может меняться, так как так как в каждом регионе вероятность наступления одного и того же случая различна. "По желанию клиента в полис может быть включено условие о франшизе, которая уменьшит страховой тариф, но урегулирование мелких убытков при этом страхователь возьмет на себя. Практика показывает, что для клиентов это выгодное и полезное условие, которое, к сожалению, в России пока пользуется малым спросом.

Сегодня на рынке широкое распространение получают так называемые экспресс-программы. По ним можно застраховать свой дом не вызывая агента, при этом его оценка не требуется. Клиент сам выбирает, на какую сумму он хочет застраховаться, и сам оценивает стоимость своего жилья. По такой программе страхование будет производиться по фиксированным тарифам. Средняя стоимость полиса на квартиру в Москве сроком на один год и страховой суммой от 40 тыс. долл. составит 100 долл., а загородного дома в Московской области со страховым покрытием на ту же сумму - около 250 долл. Указанные цифры не конечные - многие компании при заключении страховых договоров предоставляют множество скидок: от скидок инвалидам до заказа по Интернету. При страховании недвижимости клиент имеет возможность также застраховать свою ответственность перед третьими лицами (соседями): если по вине застрахованного лица им будет нанесен ущерб, страховая компания по страховке покроет все расходы. Стоимость такого полиса - от 80 долларов в зависимости от страховой суммы по договору.

Несомненно, что рынок страхования недвижимости физических лиц будет развиваться, однако качественный его рост всё же впереди. Среди сдерживающих дальнейшее развитие факторов автор выделяет низкий уровень страховой культуры потенциальных страхователей, все еще низкий уровень квалификации страховых посредников, призванных распространять страховые полисы среди населения, а также отсутствие дешевых и простых страховых продуктов по страхованию квартир, загородных домов и имущества, так как невысокие реальные доходы населения не позволяют выделять средства на страхование.

Сегодня имущество страхуется в основном крупными компаниями, у которых велик риск возникновения той или иной аварии. Также существенна доля компаний, у которых страхование является обязательным, например, по соглашению с банком (при взятии кредита заложенное имущество подлежит страхованию) или лизинговой компанией (арендуемое имущества необходимо страховать).

Имущество может быть застраховано от стихийного бедствия, пожара, взрыва или противоправных действий третьих лиц, а также от других опасностей, предусмотренных договором. Страховая сумма зависит от стоимости страхуемого имущества.

В ближайшее время следует ожидать расширения страховых программ для малого и среднего бизнеса, так как эта область сейчас практически не охвачена. Сейчас недооценка страхования как механизма финансовых гарантий наблюдается в сегменте страхования имущества юридических лиц - особенно в области страхования малого и среднего бизнеса. Рост объёмов страхования следует ожидать как за счёт прямого привлечения клиентов, так и за счёт роста клиентов банков, лизинговых компаний и других партнёров страховой компании.

2.2. Ведущие компании на рынке страхования имущества

На сегодняшний день емкость рынка страхования имущества существенно уступает рынку большинства стран Европы. Об этом свидетельствует тот факт, что на сегодняшний момент в России доля премий по договорам страхования имущества составляет от общего объема страховых сборов 38%[8]

.

Тогда как в среднем во всем мире доля рынка страхования имущества составляет 54%. А в некоторых странах более 60% от всего объема.

Страховой рынок представляет собой совокупность экономических отношений по купле-продаже страховой услуги, выражающейся в защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных средств (взносов, премий) страхователей.

Обязательным условием существования страхового рынка является наличие потребностей (спроса) на страховые услуги и страховщиков, способных удовлетворить эти потребности. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости, закон спроса и предложения.

В России несмотря на все сложности становления рыночных отношений, формируется круг крупных страховых компаний.

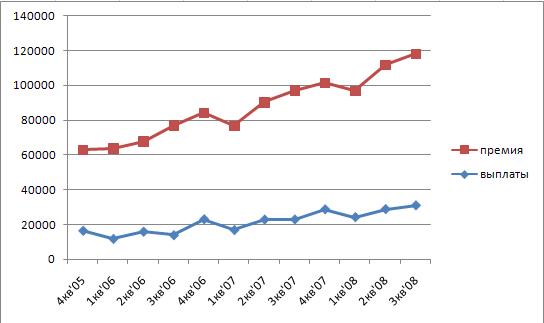

Таблица 2, Топ – 10 страховых компаний на рынке страхования имущества 2009г[9]

.

Таблица 2

| Компании(по состоянию на 01.01.07) |

Премии, тыс. рублей |

Доля в общероссийских премиях, % |

Выплаты, тыс. рублей |

Уровень выплат, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

Продолжение таблицы 2

| 1 |

2 |

3 |

4 |

5 |

6 |

| СГ Росгосстрах |

12089213 |

27,4 |

6533922 |

54 |

| РЕСО-Гарантия |

4020080 |

9,1 |

2172440 |

54 |

| Ингосстрах |

2741663 |

6,2 |

1411091 |

51,5 |

| РОСНО |

1962026 |

4,4 |

630739 |

32,1 |

| Спасские ворота |

1442574 |

3,3 |

742476 |

51,5 |

| Военно-страховая компания |

1420604 |

3,2 |

568735 |

40 |

| НАСТА |

1195605 |

2,7 |

562939 |

47,1 |

| МАКС |

897433 |

2 |

523399 |

58,3 |

| Стандарт-Резерв |

885746 |

2 |

553801 |

62,5 |

| 0 |

АльфаСтрахование |

854612 |

1,9 |

374679 |

43,8 |

| ИТОГО |

27509556 |

62,4 |

14074221 |

51,2 |

Группа компаний «Росгосстрах» признана лидером страхового рынка России в первом полугодии 2009 года. К такому заключению пришли эксперты «Интерфакс-ЦЭА», опубликовавшие аналитико-статистический обзор «Интерфакс-100. Крупнейшие страховые компании России. Итоги 1-го полугодия 2009 года». Обзор содержит информацию о деятельности 224 страховых компаний России.

Росгосстрах признан компанией-лидером по величине собственного капитала. На 1 июля 2009 года собственный капитал компании составлял 14,9 млрд. рублей, увеличившись с начала текущего года на 12,4%.

Активы Группы компаний «Росгосстрах» с начала 2009 года увеличились на 14%, и на 1 июля 2009 года составили 75,8 млрд. рублей[10]

.

По величине страховых резервов Росгосстрах в обзоре Интерфакса также занял первое место. На 1 июля 2009 года страховые резервы Группы компаний «Росгосстрах» составили 44,8 млрд рублей, увеличившись с начала 2009 года на 10,6%.

По оценкам экспертов Интерфакса, Группа компаний «Росгосстрах» стала крупнейшим инвестором по итогам 1-го полугодия 2009 года. Ее инвестиции составили 39,2 млрд. рублей.

Страхование имущества граждан - одно из ключевых направлений работы "Росгосстраха".

Согласно данным рейтинговых агентств "Росгосстрах" занимает одну из ведущих позиций по этому направлению страховых услуг.

Компания "Росгосстрах" предлагает современные программы страхования имущества, предусматривающие комплексную защиту: страхование недвижимости (квартир и загородных строений), страхование риска возможной утраты права собственности на недвижимость (титульное страхование), а также страхование рисков, связанных с кредитованием под залог недвижимого имущества – страхование залогового имущества.

Преимущества страхования в компании «Росгосстрах»заключается в следующем[11]

:

1. Предоставляют 10% скидку, если при оформлении заявки на страхование через интернет.

Специалисты"Росгосстрах"проведут экспертизу имущества, выделяя

"слабые места" и давая рекомендации по их устранению.

3. Учитывают риски , характерные для каждой из отраслей и предлагаем наиболее адекватные страховые программы.

4. "Росгосстрах" предоставляет рассрочку по платежам. Длительность рассрочки – 2,3 месяца.

5. Выплачивают компенсацию в кратчайшие сроки.

Примеры страховых выплат за 2009 г.

Росгосстрах в Республике Дагестан заключил договор страхования с ООО «Аско».

По условиям договора, застраховано имущество ООО «Аско» от пожара, стихийных бедствий и противоправных действий третьих лиц, на сумму около 11 млн. рублей. ООО «Аско» - одно из самых успешных строительных предприятий республики, которое сотрудничает с Росгосстрахом уже не первый год.

Приморский филиал Росгосстраха застраховал животных в фермерском хозяйстве в городе Фокино на страховую сумму около 2 млн. рублей. Коровы, свиньи и овцы застрахованы по полному пакету рисков. Страхователь возместит убытки в случае гибели, падежа, утраты, вынужденным убоем застрахованных животных, также в случае болезней, стихийных бедствий, пожара, несчастных случаев, кражи со взломом и т.д.

Росгосстрах в Удмуртии выплатил погорельцам в одном из поселков Камбарского района 400 тыс. рублей. Огонь практически полностью уничтожил хозяйственные постройки, дом и находившееся в нем имущество. Причина возгорания - неосторожное обращение с огнем, личность виновника так и не была установлена. Дом был застрахован по программе РОСГОССТРАХ ДОМ «Классика». С начала 2009 года Росгосстрах в Удмуртии по страховым случаям, связанным с пожарами, выплатил более 3 млн. рублей по 170 страховым случаям. По официальным данным МЧС России по Удмуртской Республике, только с начала ноября в регионе произошло 63 пожара, в огне погибло 7 человек, пострадало более 30 домов.

Две крупные выплаты произвел Курганский филиал Росгосстраха. Банку было переведено 686 тыс. рублей в счет погашения задолженности предпринимателя по кредиту. Объект страхования - склады, являлись предметом залога, обеспечивающего кредит в банке. Крыша складских помещений была повреждена ураганным ветром. И свыше 400 тыс. рублей было выплачено жителю Кетовского района, у которого сгорел дом. Строение и имущество было застраховано по программе РОСГОССТРАХ ДОМ «КЛАССИКА».

Липецкий Центр урегулирования убытков Росгосстраха за 10 месяцев 2009 года выплатил клиентам Росгосстраха свыше 93 млн рублей. С начала 2009 года в Центр обратилось 4 тыс. человек. По имущественным видам страхования сумма выплат за 10 месяцев составила 2 млн. рублей и более 700 тыс.

При разработке и внедрении новых страховых продуктов, специалисты компании руководствуются принципом их соответствия потребностям клиента по способу условий, доступности тарифов и качеству сервиса.

РОСНО не является компанией специализируется на каком-либо одном виде страхования, но наибольшая часть страховых взносов приходится на имущественное страхование. Результаты деятельности компании в 2009г. выглядят следующим образом:[12]

• Общая сумма страховой премии (взносов) по всем видам страхования составила за 9 месяцев 2008 года – 340,2 млрд.руб., или 153,9% по сравнению с соответствующим периодом 2008года.

Таблица 3

| Виды страхования |

Страховые взносы* ( в тыс. руб.) |

| IV квартал |

| Страховые взносы, ВСЕГО |

1 428 166 |

| 1. Добровольное страхование - всего |

1 193 869 |

| в том числе: |

| Страхование жизни |

49 091 |

| Страхование иное, чем страхование жизни: |

1 144 778 |

| - личное страхование (кроме страхования жизни) |

452 088 |

| - имущественное |

601 766 |

| - ответственности |

90 924 |

| 2. Обязательное страхование |

234 297 |

Основной целью создания и деятельности ОАО РОСНО является развитие страхования для обеспечения защиты имущественных интересов юридических лиц, предприятий и организаций различных форм собственности, и граждан РФ, иностранных юридических лиц и граждан, на договорной основе, как на территории РФ, так и заграницей, в различных сферах их деятельности, посредством аккумулирования страховых платежей и выплат сумм по страховым обязательствам, а также получение прибыли на основе добровольного соглашения юридических и физических лиц, объединяющих свои средства путем выпуска акций[13]

.

Для достижения этой цели ОАО РОСНО осуществляет следующие виды деятельности:

• Все виды имущественного страхования;

• Проведение всех видов перестрахования и сострахования;

• Развитие различных видов деятельности, предотвращающих наступление страховых случаев и их последствий;

• Инвестиционная деятельность в интересах развития системы страхования, расширения технических, а также региональных возможностей деятельности ОАО РОСНО, создания новых направлений деятельности для осуществления его уставных функций, повышения эффективности и стабильности договорных отношений ОАО РОСНО, экономических, производственных и коммерческих связей с партнерами, а также в целях развития инфраструктуры.

Существенной тенденцией развития компании является устойчивое увеличение объема страховых премий. По сравнению с 1-м полугодием 2009 года в целом объем поступлений вырос на 28%, однако в 3-м квартале, по сравнению с 1 и 2-м кварталами 2007, объем поступлений снизился, что вызвано межжзонностью при заключении договоров страхования, так как заключение договоров с крупными корпоративными клиентами производится, как правило, на год в начале календарного года. Наибольшая часть страховых взносов приходится на имущественное и личное страхование.

Наибольшая часть страховых взносов приходится на имущественное и личное страхование.

При разработке и внедрении новых страховых продуктов, специалисты компании руководствуются принципом их соответствия потребностям клиента по способу условий, доступности тарифов и качеству сервиса.

Основные показатели работы страховой организации за январь - сентябрь 2009 года.

Таблица 4

Страховые взносы* представлены страховые взносы, учтенные методом начислений, по

договорам прямого страхования*

( в тыс. руб.)

|

ДОЛЯ в% |

| I квартал |

II квартал |

III квартал |

ВСЕГО |

| Страховые взносы, ВСЕГО |

3660669 |

1434272 |

1091755 |

6186696 |

100,00% |

| 1. Добровольное страхование - всего |

3658480 |

1431281 |

946643 |

6036404 |

97,60% |

| в том числе: |

| Страхование жизни |

1496390 |

56089 |

39702 |

1592181 |

25,70% |

| Страхование иное, чем страхование жизни: |

2162090 |

1375192 |

906941 |

4444223 |

71,90% |

| - личное страхование (кроме страхования жизни) |

1249051 |

533727 |

392674 |

2175452 |

35,20% |

| - имущественное |

838036 |

768027 |

458532 |

2064595 |

33,40% |

| - ответственности |

75003 |

73438 |

55735 |

204176 |

3,30% |

| 2. Обязательное страхование |

2189 |

2991 |

145112 |

150292 |

2,40% |

Таблица 5

| N п/п |

Наименование |

Страна регистрации |

Объем проданной продукции (работ, услуг в 2002 г., млн. руб.) |

Доля на рынке, % |

| 2002 |

2001 |

2000 |

1999 |

1998 |

| 01.01.10 |

РОСНО |

Россия |

5,38 |

01.04.00 |

04.02.10 |

06.02.10 |

05.03.10 |

09.04.10 |

| 02.01.10 |

Ингосстрах |

Россия |

7,18 |

05.03.10 |

04.07.10 |

05.07.10 |

07.02.10 |

06.04.10 |

| 03.01.10 |

РЕСО-Гарантия |

Россия |

6,24 |

04.06.10 |

03.07.10 |

02.09.10 |

02.06.10 |

02.02.10 |

| 04.01.10 |

АльфаСтрахование |

Россия |

1,49 |

01.01.10 |

01.03.10 |

01.09.10 |

01.05.10 |

0.0 |

| 05.01.10 |

Росгосстрах |

Россия |

1,09 |

0.8 |

0.8 |

0.7 |

0.1 |

0.0 |

| 06.01.10 |

Согласие |

Россия |

6,22 |

04.06.10 |

04.04.10 |

07.09.10 |

04.05.10 |

03.07.10 |

| 07.01.10 |

ВСК |

Россия |

2,25 |

01.07.10 |

01.04.10 |

01.02.10 |

01.01.10 |

01.01.10 |

Несмотря на высокую концентрацию современного российского страхового рынка (20 страховщиков контролируют 54,6% рынка) с 1995 года РОСНО занимает лидирующие позиции в рейтинге страховых компаний России по объему собираемых страховых премий. Основное внимание в компании уделяется развитию страхования автотранспорта и страхования имущественных рисков организаций.

В 2008 г. общий объем страховых взносов составил 10 729 млн. руб. Наибольшая часть страховых взносов, поступившая по договорам страхования, приходится на имущественное и личное страхование. В 2008 г. было собрано страховых взносов по договорам страхования: по страхованию иному, чем страхование жизни: 5 399 млн. руб. (прирост по сравнению с аналогичным периодом 2003 года - 22 %), в том числе личное страхование, кроме страхования жизни: 2 153 млн. руб.; имущественное страхование: 2 940 млн. руб.. страхованию ответственности: 306 млн. руб.

ОАО "РОСНО" своевременно и в полном объеме выполняет свои обязательства перед страхователями. Наибольший рост страховых выплат был отмечен в имущественном страховании и страховании ответственности.

В 2008 г. общий объем страховых взносов составил 10 729 млн. руб. Наибольшая часть страховых взносов, поступившая по договорам страхования, приходится на имущественное. В 2008 г. было собрано страховых взносов по договорам страхования: по страхованию иному, чем страхование жизни: 5 399 млн. руб. (прирост по сравнению с аналогичным периодом 2003 года - 22 %), в том числе имущественное страхование.

В 2008 году общая чистая прибыль РОСНО составила 3963 млн. рублей и увеличился по сравнению с 2007 годом на 38 %. Чистая прибыль за 6 месяцев 2009 года составила 1 млн. 634 тыс. рублей.

РОСНО своевременно и в полном объеме выполняет свои обязательства перед страхователями. Клиентам РОСНО было выплачено страхового возмещения и обеспечения в размере 7 420 248 тыс. рублей.

Результатом успешной страховой и финансовой деятельности компании стал дальнейший рост ее основных балансовых показателей.

Основным гарантом выполнения РОСНО обязательств по договорам страхования являются страховые резервы. Именно поэтому при проведении аудита и финансового анализа величина и структура страховых резервов является одним из наиболее значимых финансовых показателей.

2008 г. стал для страховой компании РОСНО годом успешного развития. Было отмечено увеличение поступлений по всем видам страхования. Общая сумма собранных премий по добровольным видам страхования за 2004 год составила 11 836 млн. руб. А объем страховой премии (взносов) по всем видам страхования составил за 9 месяцев 2007года - 340,2 млрд.руб., или 153,9 % по сравнению с соответствующим периодом 2004года.

Общая сумма страховых выплат по всем видам страхования составила за 9 месяцев 2008 года – 182,8 млрд.руб., или 149,4 % по сравнению с соответствующим периодом 2007 года.

По отдельным видам страхования с РОСНО конкурируют специализированные страховые компании. В этом случае, по страхования имущества – Согласие (страхование имущества юридических лиц).

Таблица 6

Динамика поступлений:

| Виды страхования |

Страховые взносы по прямому страхованию (тыс. руб.) |

| 2005 |

2006 |

2007 |

2008 |

2009 |

| 1. Добровольное страхование - всего, |

1434237 |

4391310 |

8136759 |

16665205 |

10713921 |

| В том числе: Страхование жизни |

15927 |

2247685 |

4479078 |

12251945 |

5329995 |

| Страхование иное, чем страхование жизни |

1418310 |

2143625 |

3657681 |

4413261 |

5383926 |

| -личное страхование (кроме страхования жизни) |

895117 |

974411 |

1422839 |

1730565 |

2137847 |

| -имущественное страхование |

339430 |

756108 |

1628533 |

2168783 |

2939691 |

| -страхование ответственности |

183763 |

413106 |

606309 |

513913 |

306388 |

| 2. Обязательное страхование |

- |

68 |

10569 |

13076 |

15382 |

| итого поступлений |

1434237 |

4391378 |

8147328 |

16678282 |

10729303 |

Будучи универсальной страховой компанией, РОСНО стремится к постоянному расширению спектра услуг, предлагаемых своим клиентам. В марте-апреле 2008 г. компания получила очередную лицензию на право проведения 9 новых видов страхования, в начале 2009 г. -лицензию на 3 новых вида страхования. На сегодняшний день РОСНО предлагает частным лицам и корпоративным клиентам 92 вида добровольного и обязательного страхования. Эти постоянно действующие лицензии позволили компании значительно диверсифицировать ее страховой портфель.

Основным конкурентом РОСНО являются крупные универсальные страховщики: АльфаСтрахование, Военно-страховая компания, Ингосстрах, РЕСО-Гарантия, Росгосстрах.

Сегодня Росгосстрах – это современная и динамично развивающаяся страховая компания.

2.3. Новые «продукты» на рынке страхования имущества

Отсчет своей истории «Росгосстрах» ведет с 6 октября 1921 года, когда совет народных комиссаров принял декрет «О государственном страховании имущества».

В настоящее время «Росгосстрах» - ведущее звено российском финансовой системы государства, он обеспечивает страховую защиту десяткам миллионов граждан нашей страны. По южному (нашему) региону «РГС-Юг» имеет более 800 тыс. действующих договоров, из них почти половина – по имущественному страхованию. Практически услугами «РГС-Юга» пользуется сегодня каждый третий волгоградец. Такие показатели позволяют областному отделению «РГС-Юга» занять по деловой активности прочное 2-ое место по южному федеральному округу после краснодарцев.

В ходе реорганизации ООО «РГС-Юг» в 2006 году удалось решить главное – увеличить уставный капитал общества до 200 млн. рублей. На территории области сейчас работают 42 страховых отдела. Такова динамика развития «Росгосстраха» в области страхования имущества от её истоков и до настоящего времени.

В грядущем году перед системой РГС стоят две большие задачи. Первая – это сбалансирование портфеля и увеличение доли Росгосстраха на рынке страхования главным образом за счет более рентабельных чем ОС АГО видов – страхования имущества физических лиц и страхование мелкого и среднего бизнеса.

Вторая задача – достижение целевого уровня рентабельности нашего (РГС) бизнеса.

Сотрудники системы готовы выполнять две главные задачи. 23 города России, 24 подразделения системы РГС проинспектировали руководители компании в рамках специальной программы «Российский город-2» - запуск широкомасштабного и во многом нового проекта по классическому страхованию имущества физических лиц – «Дом».

В чем заключается принципиальное отличие «Росгосстрах-Дом» от аналогичных продуктов, предлагаемых другими страховыми компаниями? Это отличие – в стремлении Росгосстраха максимально удовлетворить страховые потребности владельцев недвижимости. В зависимости от типа загородного или городского частного дома, который клиент хочет застраховать, - предлагаются самые разные условия страхования. С помощью специалиста Росгосстраха клиент может сформировать вариант страховой защиты, наиболее приемлемый для него как по набору услуг, так и по цене. Каждый клиент – индивидуален, но все же тысячи владельцев коттеджей или дач похожи друг на друга. Именно это и учитывается при создании данного продукта. Под общим названием «Росгосстрах-Дом» внедряется продуктовая линейка из 3-ёх страховых продуктов, имеющих несколько вариантов заключения договоров страхования. Сосредотачиваются усилия на разных клиентских группах, но в первую очередь – среднем и дорогом сегментах. Преимущество продуктов РГС – в соответствии массовым клиентским требованиям, в активности и тотальности продвижения, в надежности клиентского обслуживания. В линейку «Росгосстрах-Дом» входят, как уже сказано три продукта. Первый – для недорогих домов, договор страхования по которым заключается без осмотра. Второй – комплексный продукт для домов средней и нижней средней ценовой категории. И третий продукт – для клиентов, имеющих дорогую «элитную» недвижимость, с более широким спектром принимаемого на страхование имущества, с выделением этого имущества в отдельные категории (например, дорогостоящие системы спутникового телевидения, ландшафтный дизайн).

Усовершенствоваться будет не только продукт страхования, но и система продаж этого нового продукта. Будет развиваться более широкий спектр каналов продаж, что должно обеспечить тотальность и доступность новой продуктовой линейки.

В 2009 году с 1 февраля было объявлено о начале продаж нового продукта страхования имущества – Росгосстрах – квартира.

Какие перспективы для компании открываются в связи с этим?

Потенциал потребителей продукта Росгосстрах – квартира составляет примерно 40 миллионов, т.е. рынок этот практически пуст. Те «суррогаты» страхования квартир, которые на нем до сих пор предлагались и предлагаются (а это главным образом муниципальные программы и квазистрахование, которое часто включается в оплату коммунальных услуг), ни коим образом не устраивает клиентов – даже ущерб от протечки на выплату не покроет! Это, конечно, не страхование. Эти программы не ориентированы на коммерческую стоимость жилья. Но до сих пор хорошего имущественного и массового продукта, для горожан не было, а потребность в нем очень велика! Исследование блока стратегического развития бизнеса и маркетинговых коммуникаций Росгосстраха показали, что владельцы квартир находятся в состоянии высокой готовности к страхованию квартир. Готовность страховать у них еще больше, чем у владельцев домов. Это означает, что потребность есть, но страховщики пока до неё не дошли. Так что проект КВАРТИРА по мощности не меньше, чем проект ДОМ. Рынок квартир – это самый перспективный рынок добровольного страхования из просматривающихся ныне. Он самый перспективный, но и очень трудный.

Чтобы успешно продавать продукт КВАРТИРА, нужно активно развивать городскую агентскую сеть. Чтобы оставаться лидером отечественного страхового рынка, необходимо иметь очень сильные продающие мощности именно в городах. Развивать эти мощности ради просто самого развития было бы глупо, а вот имея на руках такой товар, как КВАРТИРА – совсем другое дело! КВАРТИРА являясь продуктом для городских жителей, имеет большой потенциал продаж через офисы, поэтому будет расти и их рентабельность.

В декабре 2008 года завершился проект «Активизация офисных продаж». Это был первый проект, касающийся офисного канала продаж. Главный результат – создана структура управления офисными продажами в регионах. Мировая практика говорит о том, что без развития активных продаж через офисы невозможен дальнейший рост показателей.

Чтобы достигнуть успеха и перспективно развиваться появляются и такие идеи, как «летучие бригады». Приморский филиал Росгосстраха сформировал «летучую бригаду» из опытных агентов, ориентированных на работу с клиентами по имущественным видам страхования. Потенциальное страховое поле возле Владивостока богато. Это огромная территория со множеством коттеджных поселков, санаториев, баз отдыха. Перед выходом в «поле» с агентами был проведен тренинг «Технология продаж страхового продукта «Росгосстрах-Дом». Результаты работы – 130 договоров по программе «Дом», «Экспресс-квартира», «Бизнес имущество». После завершения проекта подвели итоги. Первый опыт «летучей бригады» признан положительным.