МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ Р.Ф.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ДАЛЬНЕВОСТОЧНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет экономики и права

Специальность 080107.65 «Налоги и налогообложение»

Кафедра экономики и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине «Информационные технологии в налогообложении»

на тему:

МОДЕЛЬ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ВОЗМЕЩЕНИИ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Студент

группа 641 спз

|

подпись

|

дата

|

Научный руководитель

к.э.н., доцент

|

подпись

|

А.В. Мендель

|

дата

|

Хабаровск 2010

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ

……………………………………………………………….... |

3 |

| 1

МОДЕЛИ ОБРАБОТКИ ИНФОРМАЦИИ

……...……………... |

5 |

| 1.1 Понятие, определение и сущность информации ….……………... |

5 |

| 1.2 Обработка информации и методы обработки информации ............ |

8 |

| 1.3 Модели обработки информации и ЦОД............................................. |

14 |

| 2

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ И МОДЕЛЬ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ЕГО ВОЗМЕЩЕНИИ

............. |

28 |

| 2.1 Налог на добавленную стоимость ...................................................... |

28 |

| 2.2 Возмещение налога на добавленную стоимость ............................. |

32 |

| 2.3 Модель обработки информации при возмещении налога на добавленную стоимость ................................................................................ |

34 |

| ЗАКЛЮЧЕНИЕ

............................................................................................. |

41 |

| ЛИТЕРАТУРА

............................................................................................... |

42 |

ВВЕДЕНИЕ

В настоящее время, эффективное функционирование налоговой системы возможно только при условии использования передовых информационных технологий, базирующихся на современной компьютерной технике, в связи с этим актуальность выбранной мною темы очевидна.

Многие сферы деятельности в последнее время все больше и больше автоматизируют свои процессы. Налоговая служба РФ не является исключением. В органах налоговой службы, например, создается автоматизированная информационная система (АИС), предназначенная для автоматизации функций всех уровней налоговой системы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией. В настоящее время, налоговая служба предоставила возможность любому гражданину, который умеет пользоваться компьютером и у которого есть элементарные навыки в работе с всемирной паутиной, зайти на сайт налоговой службы, ввести свои данные (ФИО и № ИНН) и получить информацию есть ли у вас какие-либо задолженности по налоговым выплатам или нет.

Цель моей курсовой работы заключается в том, что бы раскрыть сущность модели обработки информации при возмещении налога на добавленную стоимость.

Задачи моей курсовой работы – это объяснение, что такое информация, её сущность и цели, задачи, что такое обработка информации какие методы обработки информации существуют, какие модели обработки информации есть на сегодняшний день, какие существуют модели обработки информации при возмещении налога на добавленную стоимость.

Реклама

Важной задачей автоматизации работы налоговой службы являются не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами.

1 МОДЕЛИ ОБРАБОТКИ ИНФОРМАЦИИ

1.1 Понятие, определение и сущность информации

Информация (от лат. informatio — осведомление, разъяснение, изложение, от лат. informare — придавать форму) — в широком смысле абстрактное понятие, имеющее множество значений, в зависимости от контекста. В узком смысле этого слова — сведения (сообщения, данные) независимо от формы их представления. Сведения об объектах живой или неживой природы, их свойств и взаимном влиянии друг на друга.

В настоящее время не существует единого определения термина информация. С точки зрения различных областей знания, данное понятие описывается своим специфическим набором признаков. Например, «информация» может трактоваться, как совокупность данных, зафиксированных на материальном носителе, сохраняемых и распространяемых во времени и пространстве.

Информация в юриспруденции:

Правовое определение понятия «информация» дано в федеральном законе от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (Статья 2): «информация — сведения (сообщения, данные) независимо от формы их представления».

Закон «Об информации, информационных технологиях и защите информации» определяет и закрепляет права на защиту информации и информационную безопасность граждан и организаций в ЭВМ и в информационных системах, а также вопросы информационной безопасности граждан, организаций, общества и государства.

Информация в теории управления:

В теории управления (кибернетике), предметом исследования которой являются основные законы управления, то есть развития систем управления, информацией называются сообщения, получаемые системой из внешнего мира при адаптивном управлении (приспособлении, самосохранении системы управления).

Свойства информации:

- Качество информации — степень её соответствия потребностям потребителей. Свойства информации являются относительными, так как зависят от потребностей потребителя информации.

- Объективность информации характеризует её независимость от чьего-либо мнения или сознания, а также от методов получения. Более объективна та информация, в которую методы получения и обработки вносят меньший элемент субъективности.

Реклама

- Полнота. Информацию можно считать полной, когда она содержит минимальный, но достаточный для принятия правильного решения набор показателей. Как неполная, так и избыточная информация снижает эффективность принимаемых на основании информации решений.

- Достоверность - верность информации, не вызывающая сомнений. Объективная информация всегда достоверна, но достоверная информация может быть как объективной, так и субъективной.

Причинами недостоверности могут быть:

- преднамеренное искажение (дезинформация);

- непреднамеренное искажение субъективного свойства;

- искажение в результате воздействия помех;

- ошибки фиксации информации.

В общем случае достоверность информации достигается:

- указанием времени свершения событий, сведения о которых передаются;

- сопоставлением данных, полученных из различных источников;

- своевременным вскрытием дезинформации;

- исключением искажённой информации и др.

- Адекватность — степень соответствия смысла реально полученой информации и её ожидаемого содержимого .

Например: Задан вопрос - "Сколько у человека пальцев на руке?"

"На руке у человека пять пальцев" - ответ достоверный и адекватный,

"У человека две руки" - ответ достоверный но неадекватный.

- Доступность информации — мера возможности получить ту или иную информацию.

- Актуальность информации — это степень соответствия информации текущему моменту времени.

- Эмоциональность — свойство информации вызывать различные эмоции у людей. Это свойство информации используют производители медиаинформации. Чем сильнее вызываемые эмоции, тем больше вероятности обращения внимания и запоминания информации.

Классификация информации:

Информацию можно разделить на виды по разным критериям.

Способ восприятия:

Визуальная — воспринимаемая органами зрения.

Аудиальная — воспринимаемая органами слуха.

Тактильная — воспринимаемая тактильными рецепторами.

Обонятельная — воспринимаемая обонятельными рецепторами.

Вкусовая — воспринимаемая вкусовыми рецепторами.

Форма представления:

Текстовая — передаваемая в виде символов, предназначенных обозначать лексемы языка.

Числовая — в виде цифр и знаков, обозначающих математические действия.

Графическая — в виде изображений, предметов, графиков.

Звуковая — устная или в виде записи передача лексем языка аудиальным путём.

Предназначение:

Массовая — содержит тривиальные сведения и оперирует набором понятий, понятным большей части социума.

Специальная — содержит специфический набор понятий, при использовании происходит передача сведений, которые могут быть не понятны основной массе социума, но необходимы и понятны в рамках узкой социальной группы, где используется данная информация.

Личная — набор сведений о какой-либо личности, определяющий социальное положение и типы социальных взаимодействий внутри популяции.

Дезинформацией (также дезинформированием) называется один из способов манипулирования информацией, как то введение кого-либо в заблуждение путём предоставления неполной информации или полной, но уже не нужной информации, искажения контекста, искажения части информации.

Цель такого воздействия всегда одна — оппонент должен поступить так, как это необходимо манипулятору. Поступок объекта, против которого направлена дезинформация, может заключаться в принятии нужного манипулятору решения или в отказе от принятия невыгодного для манипулятора решения. Но в любом случае конечная цель — это действие, которое будет предпринято оппонентом.

1.2

Обработка информации и методы обработки информации

Обработка информации это преобразование и/или использование информации.

Весь процесс сбора и обработки информации разбивается на несколько этапов (методов обработки информации):

1. Первоначальные сбор и обработка информации

из внешних источников, например, Интернет.

2. Затем следует, так называемая, «очистка», то есть первичная обработка и приведение информации к унифицированному виду

. Это упрощает последующую обработку. Сайты, которые имеют свои собственные форматы отображения, приводятся к единому виду.

3. После сбора и обработки информации идет следующий метод обработки информации - систематизация и организация накопленных данных

. Это нужно для последующего использования, а так же способствует быстрому внутреннему поиску и извлечению нужных документов.

4. Проведение глубокого анализа информации, систематизация и получение знаний

можно отнести к четвертому методу обработки информации.

5. Завершает сбор и обработку информации последний этап, этап формирования отчета по конкретной тематике

.

Таким образом, все методы обработки информации и программное обеспечение для обработки информации исходят из возможностей предприятия и его целенаправленности. Методы обработки информации способствует централизованному сбору и хранению информации. Эффективный доступ и управление большими объемами данных в непрерывной интегрированной среде, объединение данных в единую информационную структуру является актуальной задачей, решение которой существенно повышает эффективность методов обработки информации, а также сбора и обработки информации. Вследствие этого, а также из-за непрерывно растущего объема информации, осуществляется сбор и обработка информации. База данных, являясь одним из главных звеньев, выступает в качестве основного источника для обработки и анализа всей имеющейся информации.

Понятие обработки информации является весьма широким. Ведя речь об обработке информации, следует дать понятие инварианта обработки. Обычно им является смысл сообщения (смысл информации, заключенной в сообщении). При автоматизированной обработке информации объектом обработки служит сообщение, и здесь важно провести обработку таким образом, чтобы инварианты преобразований сообщения соответствовали инвариантам преобразования информации.

Цель обработки информации в целом определяется целью функционирования некоторой системы, с которой связан рассматриваемый информационный процесс. Однако для достижения цели всегда приходится решать ряд взаимосвязанных задач.

К примеру, начальная стадия информационного процесса - рецепция. В различных информационных системах рецепция выражается в таких конкретных процессах, как сбор и/или отбор информации (в системах научно-технической информации), преобразование физических величин в измерительный сигнал (в информационно-измерительных системах), раздражимость и ощущения (в биологических системах) и т. п.

Процесс рецепции начинается на границе, отделяющей информационную систему от внешнего мира. Здесь, на границе, сигнал внешнего мира преобразуется в форму, удобную для дальнейшей обработки. Для биологических систем и многих технических систем, например читающих автоматов, эта граница более или менее четко выражена. В остальных случаях она в значительной степени условна и даже расплывчата. Что касается внутренней границы процесса рецепции, то она практически всегда условна и выбирается в каждом конкретном случае исходя из удобства исследования информационного процесса.

Следует отметить, что, независимо от того, как "глубоко" будет отодвинута внутренняя граница, рецепцию всегда можно рассматривать как процесс классификации.

Обработка информации - information processing - с точки зрения потребительского рынка — это процесс получения стимулов, их интерпретации (трансформации в информацию), хранения и использования. Наиболее традиционной сферой интереса к обработке информации потребителем является реклама. Однако эта модель актуальна для всех коммуникаций. Персональные продажи, продвижение продаж и паблик рилейшнз (PR) — не менее значимые сферы использования модели обработки информации целевыми группами.

Процесс обработки информации для принятия потребительского решения включает четыре основных шага: экспозиция, внимание, интерпретация и память. Первые три шага вместе составляют процесс восприятия.

Экспозиция (exposure) — ситуация доступности индивидуума стимулу, при которой существует возможность активирования одного или более его органов чувств. Интересно, что в американской терминологии экспозиция предполагает представленность потребителя стимулу, а не наоборот, то есть потребитель представлен (экспонирован) рекламе, а не реклама представлена потребителю. Экспозиция имеет место, например, когда продукт или реклама появляется в сфере сенсорных, воспринимающих нервов — зрения, вкуса, слуха, осязания, обоняния. Внимание (attention) возникает, когда стимулы активируют один или более рецепторов сенсорных нервов и возникшее ощущение передается в мозг для обработки. Внимание означает размещение входящих стимулов в операционно-ресурсной среде когнитивной системы человека.

Интерпретация (interpretation) — это приписывание значений ощущениям. Это — понимание сообщения, его оценка. Здесь происходит трансформация ощущений в информацию, годную для хранения в памяти.

Память служит хранилищем информации. Она обеспечивает краткосрочное использование значений ощущений (информации) для немедленного принятия решений или более долгосрочное удержание значений ощущений (информации).

Для начала процесса обработки информации необходимо наличие стимула и доступность его для обработки, при этом возникает экспозиция. При наличии экспозиции потребитель может обратить свое внимание на стимул, то есть начать его «обработку». Во время этой обработки потребитель приписывает значение стимулу, то есть интерпретирует его. Далее интерпретированный стимул, или информация, поступает в память. Здесь информация может храниться и использоваться — на краткосрочной или долгосрочной основе. Память также влияет на исполнение предыдущих стадий. Например, человек, сохраняющий в памяти сведения о необходимости покупки компьютера, более восприимчив к рекламе компьютеров. Аналогично интерпретация стимулов зависит от хранимых в памяти знании и предшествующего опыта. Предложения торговцев компьютерами оцениваются как удовлетворительные/неудовлетворительные на основе знания потребителем состояния компьютерного рынка.

При поиске решений в экономической сфере используются следующие методы обработки и анализа информации:

1. Эвристические - используются когда информации недостаточно и нельзя точно очертить границы применения формализованных методов, оценить допуск ошибки:

- метод коллективного блокнота;

- мозговой штурм;

- приём синектики;

- кейс-метод.

2. Традиционные методы:

- метод сравнения;

- метод относительных и сравнительных величин;

- графический метод;

- метод группировки.

3.Способ детерминированных факторов:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных разниц.

4. Способы стохастического факторного анализа:

- корелляционно-регрессионный анализ

- дисперсионный анализ

- компонентный анализ

- многомерный факторный анализ

5. Способы оптимизированных показателей:

- экономико-математические методы;

- программирование;

- теория массового обследования;

- теория игр;

- исследование операций.

Информация пригодная для обработки, анализа, передачи и т.п. называется данными.

Типичные цели обработки данных:

а) собрать всю доступную информацию, представленную в данных различной природы;

б) отделить существенную информацию, представленную данными, от несущественной, для рассмотрения в данный момент;

в) представить существенную информацию в виде, наиболее удобном для восприятия человеком.

Общие задачи обработки данных:

1. сбор данных

2. оценка качества данных

3. ввод данных в различные информационные системы

4. автоматический ввод данных

5. ручной ввод данных

6. контроль и исправление ошибок ручного ввода

7. накопление данных

8. хранение накопленных данных, в том числе:

а) длительное хранение данных;

б) надёжность хранения данных;

в) учёт и инвентаризация данных;

г) сортировка данных;

д) классификация данных;

е) доступ к данным;

ж) поиск нужных данных в накопленных массивах данных;

з) контроль доступа и защита данных.

9. передача данных и обмен данными:

а) упаковка данных;

б) маркировка данных;

в) надёжность передачи данных.

10. представление данных, как то:

наглядные представления данных:

- текстовое представление данных;

- табличное представление данных;

- графическое представление данных;

- визуальное представление данных;

- форматы представления данных в различных информационных системах.

По степени обработки и месту в информационном процессе:

- первичная;

- производная.

В процессе автоматизированной обработки экономической информации в качестве объекта, подвергающегося преобразованиям, выступают данные, которые характеризуют те или иные экономические явления. Эти процессы называются технологическими процессами АОЭИ и представляют собой комплекс операций, выполняющихся в определенной последовательности. Процесс обработки экономической информации можно разделить на процессы сбора и ввода исходных данных в вычислительную систему. А так же обработка экономической информации – процесс размещения данных и хранения в памяти системы. Процесс обработки экономической информации выполняется в удобном для восприятия пользователем режиме. Как технологический процесс обработки экономической информации разделяется на четыре этапа: первичный, подготовительный, основной и заключительный. В зависимости от технических средств, при обработке экономической информации изменяется состав проделанных операций.

Скорость информации зависит от многих факторов. Например, от сложности задач, к которой адаптируется человек. Способность человека и скорость информации неразрывно связаны между собой. Скорость информации оценивается как количественный показатель успешности адаптации человека к среде для достижения какой-либо цели. На сегодняшний день выявлено три фактора сложности среды для человека: характер сигнала состояния, форма представления и инварианты среды. На скорость информации влияют факторы сложности среды и мерность оператора. При передаче информации учитывается скорость информации, доступная для понимания получателя. Количество информации, передаваемое за одну единицу времени – это и будет скорость информации. Скорость передачи информации выражается в таких единицах, как бит в секунду, байт в секунду и килобайт в секунду.

1.3

Модели обработки информации и ЦОД

В чем сходство и различие процессов обработки информации, связанных с различными составляющими информационного процесса, используя при этом формализованную модель обработки информации. Наличие адресата, для которого предназначено сообщение (сигнал), определяет невозможность установления однозначного соответствия между сообщением и содержащейся в нем информацией. Одно и то же сообщение может иметь различный смысл для разных адресатов и различное прагматическое значение.

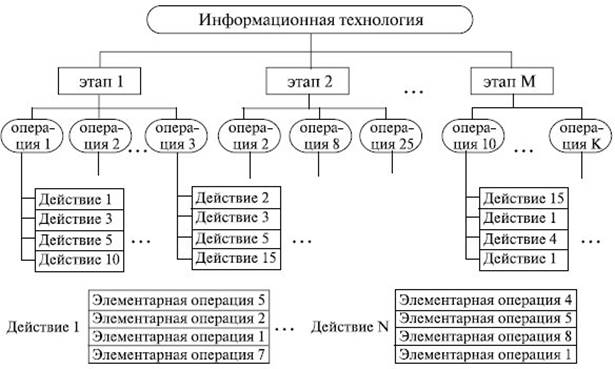

Рисунок 1. - Технологический процесс переработки информации в виде иерархической структуры по уровням

Используемые в производственной сфере такие технологические понятия, как "технологический процесс", "технологическая операция", "метрика", "норматив" и т. п. могут применяться и в IT. Для этого нужно начинать с определения цели. Затем следует попытаться провести структурирование всех предполагаемых действий, приводящих к намеченной цели, и выбрать необходимый программный инструментарий рисунок 1.

1-й уровень - этапы, где реализуются базовые технологические процессы, состоящие из операций и действий последующих уровней.

2-й уровень - операции, в результате выполнения которых будет создан конкретный объект в выбранной на 1-м уровне программной среде.

3-й уровень - действия, совокупность стандартных для каждой программной среды приемов работы, приводящих к выполнению поставленной в соответствующей операции цели.

4-й уровень - элементарные операции по управлению элементарными действиями объектов.

Информационные технологии, как и другие технологии, должны отвечать следующим требованиям:

- обеспечивать высокую степень расчленения всего процесса обработки информации на этапы, операции, действия;

- включать весь набор элементов, необходимых для достижения поставленной цели;

- иметь регулярный и масштабируемый характер;

- этапы, действия, операции технологического процесса должны быть стандартизированы и унифицированы, что позволит более эффективно осуществлять целенаправленное управление информационными процессами.

Традиционно в процессе обработки информации используются как измерительная аппаратура, обеспечивающая входные данные, так и собственно обрабатывающие (вычислительные) системы. И те и другие прошли длинную дорогу развития вместе с человеческой цивилизацией.

Если раньше обрабатывающей системой был человек или какие-то механические приспособления, то для проведения процесса обработки было достаточно сформулировать набор правил (инструкций). Давно подметили, что повторяющиеся операции целесообразно автоматизировать в первую очередь и желательно перепоручить машинам. При этом человек, задавая циклическое правило работы машине, колоссально выигрывает в трудозатратах.

Предположим, вам надо сложить 1000 последовательных данных измерений. Заводим специальный счетчик-сумматор и присваиваем ему значение 0. Для каждого из данных надо получить результат измерений и добавить его к счетчику, то есть вам надо сделать 2001 операцию при "ручном" счете. Другой вариант - написать шесть инструкций для машины:

1) завести счетчик-сумматор и присвоить ему значение 0;

2) завести индекс (номер) текущей операции и присвоить ему значение 0;

3) получить новый результат измерений;

4) добавить его к счетчику-сумматору;

5) увеличить на 1 индекс текущей операции;

6) если он меньше 1000, то перейти к шагу 3.

За прошедшее время существенно усложнились задачи обработки информации, развились способы формулировки и записи правил работы машин (программ работы). Вычислительные устройства превратились в компьютеры, а правила работы - в компьютерные программы.

Программирование - процесс создания компьютерных программ с помощью языков программирования. Программирование сочетает в себе элементы искусства, науки, математики и инженерии.

В узком смысле слова программирование рассматривается как кодирование - реализация одного или нескольких взаимосвязанных алгоритмов на некотором языке программирования. Под программированием также может пониматься разработка логической схемы для интегральной микросхемы, а также процесс записи информации в микросхему ПЗУ (Постоянного Запоминающего Устройства) некоторой электронной системы. В более широком смысле программирование - процесс создания программ, то есть разработка программного обеспечения.

Составителями программ являются программисты. Большая часть работы программиста связана с написанием и отладкой исходного кода на одном из языков программирования.

Различные языки программирования поддерживают различные стили программирования (или парадигмы программирования). Отчасти искусство программирования состоит в том, чтобы на одном из языков эффективно реализовать алгоритм, наиболее полно подходящий для решения имеющейся задачи. Разные языки требуют от программиста различного уровня внимания к деталям при реализации алгоритма, результатом чего часто бывает компромисс между простотой и производительностью (или между временем программиста и временем пользователя).

Единственный язык, напрямую выполняемый процессором, - это машинный язык (также называемый машинным кодом). Изначально все программисты прорабатывали весь алгоритм в машинном коде, но сейчас эта трудная работа уже не делается. Вместо этого программисты пишут исходный код на языке высокого уровня (например, С, С++, С#, Java), а компьютер, используя компилятор или интерпретатор и уточняя все детали, транслирует его за один или несколько этапов в машинный код, готовый к исполнению на целевом процессоре. Если требуется полный низкоуровневый контроль над системой, программисты пишут программу на языке ассемблера, мнемонические инструкции которого преобразуются один к одному в соответствующие инструкции машинного языка целевого процессора.

В некоторых языках вместо машинного кода генерируется интерпретируемый двоичный код "виртуальной машины", также называемый байт-кодом (byte-code). Такой подход применяется в языке Forth, некоторых реализациях языков Lisp, Java, Perl, Python, а также в языках платформы Microsoft .NET.

Типичный процесс разработки программ состоит, в общем, из семи этапов:

- постановка задачи;

- формализация и специфицирование;

- выбор или составление алгоритма;

- программирование;

- компиляция (трансляция);

- отладка и тестирование;

- запуск в эксплуатацию.

Эксплуатируемая программа имеет дело с данными различных типов, предназначенных для решения конкретных задач.

Необходимость создания в организационной структуре ФНС России специализированных налоговых органов — центров обработки данных (ЦОД), на которые можно было бы возложить трудоемкие рутинные функции, выполняемые налоговыми органами разного уровня в рамках налогового администрирования, но при этом не требующие непосредственного контакта с налогоплательщиками, возникла еще в 1999 году. Передача части функций налоговых органов в ЦОД с целью большего сосредоточения инспекций на процедурах налогового администрирования вызвана требованиями рыночной экономики, динамично меняющимся налоговым законодательством, ростом объемов налоговой информации, потребностей в ее оперативной обработке, хранении и доступности.

Межрегиональная инспекция по централизованной обработке данных ФНС России (федеральный ЦОД) создана в 2002 году и расположена в Москве. Инспекция сразу же приступила к выполнению свойственных только ей функций по ведению федеральных информационных ресурсов.

В 2008 году на основе утвержденной руководителем Федеральной налоговой службы концепции, разработанной на базе накопленного опыта с целью определения основных целей и задач дальнейшего развития системы централизованной обработки данных ФНС России, была сформулирована миссия (основная цель) деятельности федерального ЦОД — предоставление налоговым органам Российской Федерации и других стран, организациям и гражданам современных онлайн-сервисов, повышающих эффективность процессов налогового администрирования.

Итак, с учетом сформулированной миссии федеральный центр обработки данных решает целый ряд важных для ФНС России задач.

Ведение федеральных информационных ресурсов и предоставление информации из них

Сегодня федеральный ЦОД осуществляет формирование более 30 федеральных информационных ресурсов и справочников, и их число продолжает расти пропорционально потребностям заказчиков и пользователей. Объемы ресурсов, собранных на федеральном уровне для обеспечения процедур налогового администрирования, измеряются уже десятками терабайт. Информация из данных ресурсов предоставляется пользователям не только согласно законодательным нормативным актам, но и по собственной инициативе ФНС России в качестве информационной поддержки налогоплательщиков.

С 1999 года в структуре ФНС России созданы и функционируют пять центров обработки данных — в Волгограде, Нижнем Новгороде, Санкт-Петербурге, Кемерове и Москве

Среди федеральных ресурсов особое положение занимают единые государственные реестры юридических лиц, ИП и налогоплательщиков (ЕГРЮЛ, ЕГРИП и ЕГРН), а также сведения о доходах физических лиц и фактах владения ими различным имуществом как наиболее востребованные сотрудниками налоговых органов. Федеральный ЦОД предоставляет возможность удаленного веб-доступа уполномоченному сотруднику любого налогового органа практически ко всем этим ресурсам, что в значительной мере способствует повышению эффективности процедур налогового администрирования, в частности государственной регистрации, предпроверочного анализа и контрольных мероприятий.

Силами специалистов федерального ЦОД обеспечивается соблюдение всех требований, предъявляемых законодательством к информационной безопасности, а также заданная надежность функционирования информационных ресурсов ФНС России на основе их дублирования и резервирования

Так, например, благодаря ресурсам, формируемым федеральным центром обработки данных, налоговый орган, осуществляющий регистрацию юридических лиц и индивидуальных предпринимателей, в автоматическом режиме получает информацию, необходимую для принятия решения:

- о наличии у физического лица ограничений на право заниматься предпринимательской деятельностью;

- о наличии ограничений на совершение регистрационных действий, предусмотренных Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- об указании в поданных документах реквизитов недействительных паспортов и т. д.

О востребованности сотрудниками налоговых органов информации, содержащейся в федеральных ресурсах, можно судить по количеству обращений к ним и числу сотрудников, имеющих доступ, которые неуклонно растут. Сегодня на 1200 налоговых органов приходится 39 500 сотрудников — пользователей удаленного доступа к ресурсам. По сравнению с 1 января 2009 года прирост числа пользователей составил более 7000. За первые десять месяцев 2009 года на указанные ресурсы поступило более 24,5 млн. запросов, что соответствует общему количеству запросов, сделанных с 2004 года (с начала предоставления удаленного доступа) до 1 января 2009 года.

Обеспечение информационного обмена с компетентными налоговыми органами других стран

Федеральный ЦОД выступает уполномоченным налоговым органом, который на федеральном уровне осуществляет обмен информацией с компетентными налоговыми органами других стран. В рамках межправительственных соглашений (конвенций) инспекция производит обмен информацией по подтверждению экспортных поставок участников внешнеэкономической деятельности государств — членов Евразийского экономического сообщества (ЕврАзЭС). Кроме того, в рамках ЕврАзЭС федеральный ЦОД обменивается сведениями о доходах физических лиц, полученных ими за пределами России. С Республикой Беларусь на протяжении нескольких лет ведется обмен заявлениями о ввозе товаров и уплате косвенных налогов, который играет огромную роль в контрольной работе российских налоговых органов, так как служит основой для принятия ими решения о возмещении налога на добавленную стоимость.

Предоставление сведений из госреестров государственным органам и налогоплательщикам

Со стороны государственных органов и ведомств РФ наиболее востребованы государственные реестры. В настоящий момент сведения из ЕГРЮЛ, ЕГРИП и ЕГРН получают более 20 различных ведомств, причем информация им предоставляется на безвозмездной основе.

Среди юридических лиц очень популярна услуга по получению в режиме oнлайн сведений из ЕГРЮЛ и ЕГРИП, которые согласно федеральному законодательству являются открытыми и общедоступными данными. В состав предоставляемой услуги включена возможность формирования выписки из реестров. Информация предоставляется через Интернет. Доступ к таким сведениям может получить любое заинтересованное в них лицо на коммерческой (платной) основе.

Общее количество пользователей услуги на коммерческой и безвозмездной основе составляет более 2500 организаций. За 2008 год пользователями было направлено более 6 млн. запросов в отношении сведений, содержащихся в реестрах, из них 96,5% касались информации из ЕГРЮЛ. Планируется, что работы, проводимые Федеральной налоговой службой в рамках Проекта модернизации информационной архитектуры ФНС России, одним из направлений которой является переход на централизованную систему регистрации юридических лиц и индивидуальных предпринимателей, в перспективе позволят значительно повысить качество услуги по предоставлению сведений из реестров. Поскольку сейчас реестры ведутся на местном уровне, то требуется время на то, чтобы внесенные в них записи были переданы на федеральный уровень. Только после этого соответствующие изменения появляются в сведениях, к которым предоставляется доступ пользователям. В будущем регистрационные действия будут выполняться регистрирующими органами централизованно, то есть сразу вноситься в единственный федеральный реестр. Таким образом, пользователям будет предоставлена возможность получать открытые и общедоступные сведения, полностью соответствующие актуальной редакции федерального реестра, в режиме реального времени.

Размещение информации на сайте ФНС России

Часть информации, аккумулируемой в федеральном центре обработки данных, публикуется на официальном сайте ФНС России и доступна бесплатно всем желающим. Таким образом, федеральный ЦОД предоставляет налогоплательщикам возможность в режиме онлайн:

- проверить, не рискует ли их бизнес (борьба с рейдерским захватом);

- узнать адрес и режим работы любой налоговой инспекции;

- без проблем заполнить платежный документ на уплату налога.

Данные сервисы в значительной мере призваны упростить жизнь налогоплательщикам и оказать им информационную поддержку. В ближайшем будущем в рамках проекта «Электронная Россия» на базе федерального центра обработки данных планируется внедрение ряда новых сервисов: предоставление налогоплательщикам возможности узнать на сайте ФНС России об их задолженности по налогам и сразу же сформировать платежный документ для ее погашения, предоставление юридическому лицу возможности через Интернет получить выписку из ЕГРЮЛ о самом себе, предоставление физическому лицу возможности на основании заявления, поданного через Интернет, встать на учет и без лишних трудностей получить идентификационный номер налогоплательщика и др.

Обработка налоговой и бухгалтерской отчетности

В 2008 году федеральный ЦОД совместно с Управлением ФНС России по Московской области приступил к внедрению технологии обработки налоговых деклараций и бухгалтерской отчетности, представленных налогоплательщиками на бумажном носителе в налоговые инспекции Московской области. В настоящий момент централизованным вводом налоговой и бухгалтерской отчетности обеспечены все 38 инспекций Московской области.

Осенью 2009 года федеральный ЦОД совместно с Управлением ФНС России по г. Москве приступил к внедрению этой же технологии во всех инспекциях столицы. Достаточно успешно прошла первая декларационная кампания — сдача отчетности за девять месяцев (III квартал) 2009 года, но окончательные итоги будут подведены в начале 2010 года. В 2009 году Межрегиональной инспекцией по централизованной обработке данных обработано около 100 000 деклараций и отчетов налогоплательщиков Московской области и 25 000 — Москвы. Обработка налоговых деклараций сопровождается отражением сведений из них в бумажном и электронном архивах. Оригинал документа не возвращается в инспекцию, а помещается в бумажный архив, где может быть найден в течение нескольких минут. Внедряемая технология позволяет любому сотруднику территориальной инспекции получить по каналам связи за считанные минуты образ каждого листа необходимого ему документа вместо поиска его на полках архива.

Письменное информирование налогоплательщиков и биллинговая технология

Не многие налогоплательщики Москвы и Московской области догадываются, что все заказные письма с налоговыми уведомлениями или требованиями печатаются и оформляются в одном месте — федеральном центре обработки данных. Этот центр выполняет функцию письменного информирования налогоплательщиков Москвы начиная с 2004 года, а Московской области — с 2006-го. На выполнение этой функции в каждой из 78 обслуживаемых федеральным ЦОД инспекций потребовалось бы как минимум пять человек, в то время как в федеральном ЦОД эту работу выполняет всего лишь один отдел численностью 18 человек. По итогам внедрения данной технологии во втором регионе — Московской области с 2007 года объем составил 10 млн. отправлений в год. За 11 месяцев 2009 года федеральным центром обработки данных отправлено почти 8,3 млн. налоговых уведомлений и требований на общую сумму более 11,3 млрд. руб. До конца этого года предстоит отправить чуть более 1,7 млн. документов. Для удобства налогоплательщика документы направляются вместе с заполненным платежным поручением, а от налогоплательщика нужна лишь подпись.

Документом, подтверждающим факт отправки налогового уведомления или требования налогоплательщику, служит реестр почтовых отправлений со штемпелем почты о дате отправки письма. Согласно статьям 52 и 69 Налогового кодекса письмо считается полученным налогоплательщиком через шесть дней с даты его отправки. Реестры с отметками почты сканируются федеральным ЦОД и помещаются в бумажный архив. Инспекции могут получить электронную копию реестра с отметкой почты и при необходимости использовать ее в работе.

В 2009 году внедрена технология автоматизированной обработки возвращенных почтой заказных писем, которые не удалось доставить. Информация о причинах невручения письма в электронном виде попадает в инспекцию, проводившую начисления. Данная информация позволяет инспекциям оперативно проводить работу по выверке как собственных баз данных, так и сведений, полученных от регистрирующих объекты налогообложения органов, внесению необходимых корректив и повторному направлению информации налогоплательщику.

В 2008 году в федеральном ЦОД внедрена биллинговая технология обмена информацией со Сбербанком. После отправки налоговых уведомлений и требований на печать инспекции Москвы и Московской области направляют через федеральный ЦОД в Сбербанк реестры платежных документов. В ответ по факту уплаты налогоплательщиком суммы налога Сбербанк направляет информацию в федеральный ЦОД для доведения ее до инспекций. Поступившие сведения о платежах автоматически заносятся в карточку лицевого счета налогоплательщика.

Кроме того, штрих коды, наносимые на платежные документы при централизованной печати, позволяют исключить ошибки операционниста Сбербанка при вводе платежа. Внедрение данной технологии позволяет использовать для оплаты налогов банковские платежные терминалы. В перспективе оплатить налог можно будет на сайте Cбербанка через Интернет.

По аналогии с централизованной системой регистрации при участии федерального центра обработки данных ведутся работы по созданию на федеральном уровне централизованной системы ведения лицевых счетов, что позволит в любое время предоставлять налогоплательщикам актуальные сведения об имеющейся у них задолженности, начисленных и уплаченных суммах.

Централизация информации с участием федерального ЦОД о разосланных налогоплательщикам платежных документах в рамках биллинговой технологии позволит оплачивать налоги в любом московском или подмосковном отделении Сбербанка

Подтверждение статуса налогового резидента

С февраля 2008 года федеральный центр обработки данных выдает юридическим и физическим лицам документы, подтверждающие статус налогового резидента Российской Федерации. Информация о порядке подтверждения статуса налогового резидента размещена на официальном сайте ФНС России. Подтверждение статуса требуется налогоплательщикам для получения освобождения от двойного налогообложения на основе международных соглашений. За 2009 год федеральным ЦОД уже обработано более 10 000 комплектов документов. В 2010 году запланирована автоматизация этой услуги, что, как ожидается, должно упростить заполнение заявления, сократить сроки рассмотрения документов и принятия по ним решения и положительно сказаться на качестве оказания данной услуги.

Решение большинства многоуровневых прикладных задач, которые разрабатываются и внедряются ФНС России в области информационных технологий, не обходится без участия федерального центра обработки данных. Число и сложность задач, возложенных на федеральный ЦОД, постоянно растут, требуя от его сотрудников непрерывного повышения квалификации. Положительные результаты работы являются лишним доказательством того, что сотрудники федерального ЦОД с этими задачами успешно справляются.

2

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ И МОДЕЛЬ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ЕГО ВОЗМЕЩЕНИИ

2.1

Налог на добавленную стоимость

Облагаемый налогом оборот.

На всех стадиях производства и реализации товаров, продукции, работ и услуг создается добавленная стоимость — разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Часть добавленной стоимости является объектом налогообложения.

Налог на добавленную стоимость (НДС) — косвенный федеральный налог, выполняющий в основном фискальную функцию и использующийся в целях регулирования доходной базы региональных и местных бюджетов.

Объектами налогообложения служат обороты по реализации товаров, выполненных работ и оказанных услуг, а также товары, ввозимые на территорию РФ, в соответствии с таможенными режимами, установленными таможенным законодательством РФ.

НДС облагаются обороты по реализации всех товаров, как собственного производства, так и приобретенных на стороне, а также обороты по:

1) реализации товаров, работ, услуг внутри предприятия для нужд собственного потребления, затраты по которым не относятся на себестоимость, а также своим работникам;

2) реализации товаров, работ, услуг в обмен на другие товары, работы, услуги;

3) передаче безвозмездно или с частичной оплатой товаров, работ, услуг другим предприятиям или физическим лицам;

4) реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства.

Облагаемый налогом оборот — это стоимость реализуемых товаров, исходя из применяемых цен и тарифов, без включения в них НДС. В облагаемый оборот включаются также любые получаемые предприятиями денежные средства, если их получение связано с расчетами по оплате товаров, работ, услуг.

1. Зачастую предприятия осуществляют реализацию товаров по ценам ниже фактической себестоимости. В этом случае для целей налогообложения принимается рыночная цена на аналогичные товары, сложившаяся на момент реализации, но не ниже фактической себестоимости. Если предприятие не могло реализовать товары по ценам выше себестоимости из-за снижения ее качества или потребительских свойств либо сложившиеся рыночные цены на эти или аналогичные товары оказались ниже фактической себестоимости этой продукции, то для целей налогообложения применяется фактическая цена реализации товаров. Если предприятие в течение 30 дней до реализации товаров по ценам, не превышающим ее фактическую себестоимость, реализовало аналогичный товар по ценам выше ее фактической себестоимости, по всем сделкам в целях налогообложения применяются цены, исчисленные из максимальных цен реализации этого товара. В случае реализации товаров по ценам ниже себестоимости или стоимости приобретения возникающая отрицательная разница между суммами налога, уплаченными поставщикам, и суммами налога, исчисленными по реализации товаров, относится на прибыль, остающуюся в распоряжении предприятий после уплаты налога на прибыль, и зачету в счет предстоящих платежей или возмещению из бюджета не подлежит.

2. Широко распространены сделки, осуществляемые на бартерной основе, а также безвозмездная передача товара. В этом случае облагаемый оборот определяется исходя из средней цены реализации такого или аналогичного товара, рассчитанной за месяц, в котором осуществлялась, а в случае отсутствия реализации такого или аналогичного товара за месяц — исходя из цены его последней реализации, но не ниже фактической себестоимости. Если предприятие обменивает вновь освоенную продукцию, которая ранее не производилась, или обменивает приобретенный товар, то для целей налогообложения принимается фактическая рыночная цена на аналогичную продукцию или товар, но не ниже его фактической себестоимости.

При использовании внутри предприятия товаров собственного производства, затраты по которым не относятся на себестоимость, за основу определения облагаемого оборота принимается стоимость этих или аналогичных товаров, исчисленная но применяемым ценам или тарифам, а при их отсутствии — из фактической себестоимости.

В зависимости от вида предпринимательской деятельности существуют особенности определения облагаемого оборота.

1. Облагаемым оборотом при изготовлении товаров из давальческого сырья и материалов на условиях толлинга является стоимость их обработки. Стоимость возвратной тары не включается в облагаемый оборот, кроме случаев реализации тары предприятиями-изготовителями.

2. Для строительных, строительно-монтажных и ремонтных предприятий облагаемым оборотом является стоимость реализованной строительной продукции, работ, услуг.

3. При осуществлении предприятиями посреднических услуг облагаемым оборотом является сумма дохода, полученная в виде надбавок, вознаграждений и сборов.

4. У предприятий розничной торговли и общественного питания облагаемый оборот при реализации товаров определяется в виде разницы между ценами их реализации и ценами, по которым они производят расчеты с поставщиками, включая сумму НДС. В таком же порядке определяется облагаемый оборот при аукционной продаже товаров.

5. У заготовительных, снабженческо-сбытовых, оптовых и других предприятий, занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения, облагаемый оборот определяется на основе стоимости реализуемых товаров исходя из применяемых цен без включения в них НДС.

6. В налогооблагаемую базу по товарам, ввозимым на территорию РФ, включаются таможенная стоимость товара, таможенная пошлина, а по подакцизным товарам и сумма акциза.

Плательщиками налога являются:

- предприятия и организации, осуществляющие предпринимательскую деятельность;

- полные товарищества, реализующие товары, работы, услуги от своего имени;

- индивидуальные частные предприятия;

- филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на территории РФ и самостоятельно реализующие товары, работы, услуги;

- международные объединения и иностранные юридические лица, осуществляющие предпринимательскую деятельность на территории РФ.

Плательщиками НДС в отношении товаров, ввозимых на территорию РФ, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством РФ.

При взимании НДС существенную роль играет правильное установление места реализации работ, услуг. Им является:

1) место нахождения недвижимого имущества, если работы, услуги связаны непосредственно с этим имуществом;

2) место фактического осуществления работ, услуг, если они связаны с движимым имуществом;

3) место фактического осуществления услуг, если они оказываются в сфере культуры, искусства, образования, физкультуры или спорта либо в иной аналогичной сфере деятельности;

4) место предпринимательской деятельности покупателя услуг, если он имеет место нахождения в одном государстве, а продавец — в другом. Эти положения применяются в отношении следующих услуг: по передаче в собственность или переуступке патентов, лицензий, торговых марок, авторских прав или других аналогичных прав; консультационных, юридических, бухгалтерских, инжиниринговых, рекламных, а также услуг по обработке информации и других аналогичных услуг; по предоставлению персонала; по сдаче в аренду движимого имущества, кроме транспортных средств транспортных предприятий; агента, привлекающего от имени основного участника контракта предприятие или физическое лицо для выполнения соответствующих услуг;

5) место осуществления предпринимательской деятельности предприятия или физического лица, выполняющего эти работы и оказывающего эти услуги.

Если реализация работ, услуг носит вспомогательный характер по отношению к реализации других товаров, местом такой вспомогательной реализации признается место реализации основных товаров.

Рассмотрим ставки НДС. Они установлены в следующих размерах:

10% — по хлебу и хлебобулочным изделиям, молоку и молокопродуктам, кроме мороженого, продуктам детского и диабетического питания;

20% — по остальным товарам.

2.2

Возмещение налога на добавленную стоимость

Возмещением НДС называется возврат из бюджета лишних сумм налога на добавленную стоимость (НДС). Необходимость провести возмещение НДС чаще всего появляется перед лизинговыми компаниями, фирмами, ведущими экспортные и импортные операции. При этом в каждом конкретном случае возмещения НДС перед плательщиками этого налога возникают различные трудности и проблемы.

Прежде всего, возмещение НДС связано с обязательной налоговой проверкой после подачи заявления о возмещении НДС. В связи с этим любая фирма, которая подает заявление о возмещении НДС, должна быть уверена в качестве своих документов — финансовой отчетности, договоров, бухгалтерских документов. Если налоговый орган при такой проверке перед возмещением НДС обнаружит малейшие пробелы и недостатки, то он не только не проведет возмещения НДС, но и может обязать фирму уплатить дополнительные налоговые штрафы.

Именно поэтому каждый плательщик налогов, подающий заявление о возмещении НДС, должен тщательно подготовить свои документы к проверке после подачи заявления о возмещении НДС.

Возмещение НДС может происходить двумя способами. Один из способов возмещения НДС – это зачет НДС, зачет денежных средств происходит в счет текущих платежей по налогам и сборам, подлежащим уплате в бюджет, также, если имеются, в счет задолженностей по налоговым санкциям, в счет недоимок и пени по налогам и сборам.

Возмещение НДС путем возврата происходит путем подачи заявления в налоговый орган о возмещении т.е. возврате НДС. Заявление в налоговый орган должно быть подано в течение 3 месяцев со дня подачи налоговой декларации и всех необходимых документов, подтверждающих, что у юридического лица есть право на получение возмещения.

К таким документам по возмещению НДС, относятся:

- договор юридического лица с иностранным лицом на поставку товара

- выписка из банка;

- таможенная декларация, подтверждающая экспорт или импорт товара;

- транспортные документы, подтверждающие вывоз товара или ввоз и т.п.

По законодательству Российской Федерации возмещение НДС путем возврата или зачета может происходит во вне судебном порядке. Это достаточно сложный процесс, который включает, помимо проверки налоговым органом всех поданных документов, также и выездную налоговую проверку. В этом случае Вам не обойтись без нашей помощи, так как для того, чтобы не доводить дело до суда нужно правильно составить пакет документов: заявление о возмещении НДС, налоговую декларацию по налогу на добавленную стоимость по ставке 0%, правильно сформировать пакет необходимых первичных документов, подтверждающих импорт товаров. Правильно составленный пакет документов о возврате НДС не даст налоговой придраться к чему-то.

Возмещение НДС: документация для возмещения НДС.

Для того, чтобы начать работу по возмещению НДС необходимы следующие документы:

- налоговые декларации по налогу на добавленную стоимость за возмещаемый период;

- контракт между иностранным налогоплательщикам и организацией которая возмещает НДС, если таковые контакты имеются;

- таможенные декларации, которые могут подтвердить экспорт или импорт товара;

- выписка с расчетного счета, которая подтверждает факт оплаты товара;

- транспортные документы, которые подтверждают вывоз или ввоз товаров через границу Российской Федерации;

- платежные поручения, подтверждающие уплату НДС;

- все учредительные документы налогоплательщика;

- свидетельство о государственной регистрации юридического лица;

- свидетельство о постановке на учет в налоговом органе.

Если уже подавали в налоговый орган заявление о возврате НДС путем зачета или возврата, но налоговый орган вынес решения об отказе возмещения НДС, то можно оспорить это решение в судебном порядке.

2.3

Модель обработки информации при возмещении налога на добавленную стоимость

Лучше всего пример модели обработки информации при возмещении налога на добавленную стоимость показывает программа «Возмещение НДС: Налогоплательщик». Данная программа предназначена для выполнения следующих функций:

- Ввод информации из документов, подающихся налогоплательщиком в ИФНС России для подтверждения обоснованности возмещения НДС по экспортным операциям, в электронном виде.

- Формирование базы данных деклараций на возмещение НДС, включая информацию из сопутствующих документов, на рабочей станции пользователя. Под «декларацией» понимается пакет документов в электронном виде, подающийся налогоплательщиком и подтверждающий правомерность возмещения сумм НДС при экспортных поставках, в рамках одной декларации (пакета документов) на возмещение НДС, подаваемой на бумажных носителях. Таким образом, одна декларация в электронном виде полностью соответствует декларации и пакету сопровождающих документов, подаваемой налогоплательщиком в ИФНС России для подтверждения обоснованности возмещения сумм НДС за определенный отчетный период (месяц, квартал). Если одна декларация включает информацию по нескольким международным контрактам, в программе производится ввод данных по всем этим контрактам в рамках одной электронной декларации.

- Формирование текстовых файлов передачи информации по Декларациям в ИФНС России.

- Прием текстовых файлов, ранее выгруженных из программы «Возмещение НДС: Налогоплательщик»

Программа «Возмещение НДС: Налогоплательщик» поздней версии также позволяет производить прием текстовых файлов, ранее выгруженных из программы «Возмещение НДС: Налогоплательщик» более ранней версии.

Для того, что бы более точнее понять смысл модели обработки информации при возмещении налога на добавленную стоимость, стоит ознакомиться с кратким руководством пользователя программы «Возмещение НДС: Налогоплательщик», осуществляющий заполнение деклараций на индивидуальной рабочей станции (компьютере) с помощью программы «Возмещение НДС: Налогоплательщик», формирование выходного текстового файла для передачи декларации в электронном виде в ИФНС России. Он содержит сведения о составе и характеристиках программы, ее настройке, вводе новых и редактировании содержащихся в БД программы деклараций, формировании, приеме файлов передачи информации и сопровождении в процессе эксплуатации.

Входными данными, или входной информацией, программного комплекса «Возмещение НДС: Налогоплательщик» являются:

а) Информация из документов на бумажных носителях, предназначенных для предоставления в ИФНС России с целью подтверждения правомерности возмещения НДС, включая:

- Международный контракт (копия контракта)

- Паспорт сделки

- Выписки банка

- Грузовые таможенные декларации (копии)

- Копии транспортных, товаросопроводительных документов

и т.д.

В случае реализации товаров через комиссионера по договору комиссии:

- договор комиссии (копия договора)

б) Нормативно-справочная информация, используемая при заполнении Деклараций в электронном виде, включая:

- Справочник кодов валют

- Справочник кодов стран мира

- Справочник кодов единиц измерения

- Справочник налоговых органов РФ

- Справочник кодов таможенных органов РФ

- Справочник признака экспортера

- Справочник признака комиссионера

- Справочник признака поставщика

- Справочник форм расчетов

- Справочниквидов деятельности

- Справочник видов работ (услуг)

- Справочник видов счетов

- Справочник видов товаросопроводительного документа

в) Текстовые файлы определенного формата, содержащие наборы деклараций с информацией, переданной налогоплательщиком в ИФНС России, предназначенные для приема данной программой (при использовании в ИФНС).

Ввод входной информации осуществляется в экранные формы программы с помощью клавиатуры и мыши, а также производится выбор необходимых значений реквизитов из ниспадающих меню справочников.

Выходными данными, или выходной информацией, программы «Возмещение НДС: Налогоплательщик» являются:

а) Текстовые файлы определенного формата, содержащие наборы деклараций, предназначенные для передачи информации от налогоплательщика в ИФНС России.

б) База данных Деклараций, формируемая на рабочей станции пользователя, включая фактографические справочники, которые могут автоматически формироваться программой:

- Справочник организаций

- Справочник номеров счетов

- Справочник наименований товаров

Основу программы «Возмещение НДС: Налогоплательщик» составляют:

- Программная оболочка «Возмещение НДС: Налогоплательщик».

- Рабочие базы данных программы:

- Основная база данных деклараций

- База данных фактографических справочников программы (организации, номера счетов, товаров)

- База данных нормативно-справочной информации.

- Программное средство «Возмещение НДС: Сервис», назначение которого описано в отдельном руководстве(Setbas30.doc).

Исходя из состава задач, решаемых программным комплексом «Возмещение НДС: Налогоплательщик», порядок использования данного программного средства выглядит следующим образом:

1. По окончании установки программы производится ее настройка на рабочей станции. В режиме настроек указываются реквизиты налогового органа, администратора программы, значения реквизитов по умолчанию, устанавливаются общие параметры программы, а также параметры управления работы справочной информации.

По окончании настройки программа готова к функционированию в основных режимах.

Значения реквизитов налогового органа, администратора программы, значения реквизитов по умолчанию, а также параметры управления работы справочной информации сохраняются в текущей БД, значенияобщих параметров работы программы сохраняются в системном реестре текущего пользователя данной рабочей станции.

2. Производится ввод новой декларации и заполнение основных сведений по ней, включая реквизиты экспортера и сведения о сумме НДС и налоговом периоде.

3. Производится ввод нового контракта в текущей декларации и заполнение его разделов. Ввод нового контракта может быть осуществлен посредством копирования информации из разделов другого контракта из ранее введенной декларации с ее (информации) последующей коррекцией.

4. Операции п.3 производится определенное количество раз, соответствующее количеству международных контрактов, информация по которым включается экспортером в декларацию за установленный налоговый период.

5. По окончании заполнения сведений по декларации производится формирование текстового файла для последующей передачи информации в ИФНС России. Перед формированием файла программа производит автоматическую проверку полноты заполнения разделов помещаемой в выходной файл информации и в случае нахождения незаполненных обязательных полей выдает соответствующей сообщение, предлагая пользователю произвести их ввод. Проверку правильности заполнения разделов можно произвести, непосредственно находясь в режиме редактирования данных.

6. Формируя выходной файл, программа производит запись в его заголовочную часть контрольной суммы по файлу, вычисляющейся по определенному алгоритму. Это контрольное число будет проверяться при приеме файла программными средствами, установленными в ИФНС России, что является гарантией отсутствия несанкционированных изменений в файле после его формирования программой «Возмещение НДС: Налогоплательщик».

7. В случае необходимости программа позволяет произвести прием информации из текстового файла, сформированного в другой программе, формат которого должен совпадать с форматом выходного файла для ИФНС России. Формат файла размещен на сайте GNIVC.RU в каталоге FFormND3.

Налоговые органы для принятия решения о подтверждении или не подтверждении нулевой ставки НДС требуют обязательного предоставления всех расшифровок с использованием программы "Возмещение НДС: Налогоплательщик". Для облегчения ввода информации в программу была создана обработка Выгрузка в программу "Возмещение НДС: Налогоплательщик".

Обработка позволяет автоматически заполнить список документов реализации на экспорт, по которым ставка 0 % еще не подтверждена. Можно проверить, заполнены ли все необходимые поля, распечатать список поставщиков и реестр документов поступления, попавших в выгрузку.

По каждой отгрузке на экспорт можно внести дополнительную информацию, необходимую в программе "Возмещение НДС: Налогоплательщик". Выгрузка формирует файл в формате *.NDS, который загружается средствами самой программы.

Автоматическая выгрузка избавляет бухгалтеров от двойного ввода данных, упрощает процедуру подготовки комплекта документов и снижает вероятность ошибок.

ЗАКЛЮЧЕНИЕ

Информация в современном мире превратилась в один из наиболее важных ресурсов, а информационные системы (ИС) стали необходимым инструментом практически во всех сферах деятельности.

Разнообразие задач, решаемых с помощью ИС, привело к появлению множества разнотипных систем, отличающихся принципами построения и заложенными в них правилами обработки информации.

Развитие ИС должно быть тесно связано с переориентацией подходов к управлению, в основе которой должны лежать осведомленность высшего руководства в области информационных технологии и высокая грамотность в руководстве развитием информационной системы.

Эффективное функционирование налоговой системы возможно только при условии использования передовых информационных технологий, базирующихся на современной компьютерной технике.

Важной задачей автоматизации работы налоговой службы являются не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами.

Цель моей курсовой работы достигнута, задачи решены, а именно: дано объяснение, что такое информация, описана сущность и цели, задачи, что такое обработка информации какие методы обработки информации существуют, какие модели обработки информации есть на сегодняшний день, а также что собой представляет модель обработки информации при возмещении налога на добавленную стоимость.

ЛИТЕРАТУРА

1. Налоговый кодекс Российской Федерации. Части первая и вторая [Текст с изменениями и дополнениями на 15 сентября 2008 года] : офиц. текст. – М. : Эксмо, 2008. – 832 с.

2. Федеральный закон № 149-ФЗ «Об информации, информационных технологиях и о защите информации» от 27 июля 2006.

3. Блауг, М. Экономическая мысль в ретроспективе [Текст] : учеб. пособие / М. Блауг. — М. : Дело Лтд, 1994.

4. Все начиналось с десятины [Текст] : учебник / пер. с нем.; общ. ред. и вступ. ст.

Б. Е. Ланина — М. : Прогресс, 1992.

5. Вылкова, Е.Налоговое планирование [Текст] : учебник / Е. Вылкова, М. Романовский. — СПб. : Питер, 2004. — 634 с : ил.

6. Грунина, Д. К. Основы деятельности налоговых органов [Текст] : учеб. пособие / Д. К. Грунина, Л. С. Ивченов. – М. : Финансовая академия при Правительстве Р.Ф., 2000.

7. Дуканич, Л. В. Налоговое регулирование: принципы и модели // Роль государства в экономике [Текст]: учеб. пособие / под ред. В. Н. Овчинникова, О. С. Белокрыловой. – Ростов : Тодикс Папир, 1997.

8. Дуканич, Л. В. Налоги и налогообложение [Текст] : учеб. пособие / Л.В. Дуканич. – Ростов-на-Дону : Феникс, 2000.

9. Евстигнеева, Е. Н. Основы налогообложения и налогового права [Текст] : учеб. пособие / Е.Н. Евстигнеева. – М. : Инфра - М, 2000.

10. Каширина, М. В. Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическими лицами [Текст] : учеб. пособие / М. В. Каширина, В. А. Каширин. – М. : БЕК, 2001.

11. Козенкова, Т. А.Налоговое планирование на предприятии [Текст] : учеб. пособие / Т. А. Козенкова. — М. : АиН, 1999.

12. Налоговое право [Текст] : учеб. пособие / под ред. С. Г. Пепеляева. — М. : ИД фБК- ПРЕСС, 2000.

13. Осетрова, Н. И. Налоговое право [Текст] : учеб. пособие / Н.И. Осетрова // Налоговый вестник. – 2001. – № 4. – С. 8.

14. Пансков, В. Г. Налоги и налогообложение в Р.Ф. [Текст] : учебник / В.Г. Пансков. – М. : МЦФЭР, 2001.

15. Пушкарева, В. М. Госбюджет. Налоги [Текст] : учеб. пособие / В.М. Пушкарева. – М. : Орехово-Зуево, 2000.

16. Российский налоговый портал [Электронный ресурс]. – Режим доступа: http://www.taxpravo.ru/. - Загл. с экрана.

17. Скворцов, О. В. Налоги и налогообложение [Текст] : учеб. пособие для сред. проф. учеб. заведений / О. В. Скворцов, Н. О. Скворцова. – М. : Издательский центр «Академия», 2002.

18. Финансы [Текст] : учебник / под ред. В. В. Ковалева. – 2-е изд., перераб. и доп. – М. : Проспект, 2006. – 636 с.

19. Цапков, В.Е Понятие налоговой политики и основные направления ее развития на современном этапе [Текст] / В.Е. Цапков // Финансовое право. - 2007. - № 6.

20. Шувалова, Е.Б. Налоги и налогообложение [Электронный ресурс]. – Режим доступа: http://walw.ru/nalogi/index.php?1. – Загл. с экрана.

21. Юткина, Т.Ф. Налоги и налогообложение [Текст] : учебник / Т.Ф. Юткина. – М. ИНФРА - М, 2002. – 128 с.

Лист нормоконтроля

| Наименование документа |

Ф.И.О. разработчика |

Заключение нормоконтролера |

Дата________________

Нормоконтролер _____________ __________________________

ПодписьФамилия, инициалы

|