ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ДАЛЬНЕВОСТОЧНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет экономики и права

Специальность 080107.65 «Налоги и налогообложение»

Кафедра математических методов и информационных технологий

КУРСОВАЯ РАБОТА

по дисциплине «Информационные технологии в налогообложении»

МОДЕЛЬ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ИСЧИСЛЕНИИ ВОДНОГО НАЛОГА

Студентка __________________________ Д.И.

Bолошина

группа 155 подпись

__________________________

дата

Научный руководитель

к.пед.н., доцент __________________________ А.В. Иванов

подпись

__________________________

дата

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………….3

1 АНАЛИЗ НОРМАТИВНО-МЕТОДИЧЕСКОЙ БАЗЫ ПРИ РАСЧЕТАХ ВОДНОГО НАЛОГА

…………….............................................4

1.1 Организация работы налоговых органов по взиманию водного налога…………………………………………………………………………....4

1.2 Плательщики водного налога: их права и обязанности……………….....6

1.3 Информационное взаимодействие налоговых органов и налогоплательщиков при расчетах водного налога.......................................12

2 ИНФОРМАЦИОННАЯ МОДЕЛЬ ПРИ ИСЧИСЛЕНИИ ВОДНОГО НАЛОГА………………………………………………………………………15

2.1 Характеристика информационных процессов составляющих модель обработки информации при исчислении водного налога…………………15

2.2 Структура первичных, промежуточных и выходных документы, формирующихся и движущихся при реализации информационных процессов, включенных в модель при исчислении водного налога…………………………………………………………………………

..24

2.3 Схемы формирования информации и движения информационных потоков, а также алгоритмы реализации процессов информационного взаимодействия субъектов …………………………………………………..

25

3 ПРИМЕНЕНИЕ МОДЕЛИ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ИСЧИСЛЕНИИ ВОДНОГО НАЛОГА НА ПРАКТИКЕ……………….29

ЗАКЛЮЧЕНИЕ……………………………………………………………...33

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ………………………………………………………………35

ПРИЛОЖЕНИЯ…………………………………………………………..…37

ВВЕДЕНИЕ

Актуальность.

Быстрое получение достоверной, точной информации становится всё большей проблемой современного общества, и это в большей степени происходит не потому, что нет качественных источников необходимой информации, а потому что объём информации увеличивается с каждым днём в несколько раз.

Реклама

Проблема увеличения объёмов информации характерна для современного законодательства, особенно для налогового законодательства. Это поставило перед налоговыми органами задачу первостепенной важности – информировать налогоплательщиков необходимыми сведениями при исчислении налогов и сборов. Решить эту проблему помогло использование информационных технологий, как самого совершенного средства информирования на данном этапе развития общества.

Цель.

Целью данной работы стало изучение использования информационных технологий налоговыми органами при взимании водного налога.

Объектом

исследования выступили информационные технологии, а предметом

исследования – модель обработки информации при исчислении водного налога.

Для раскрытия темы и реализации заявленной цели были выдвинуты следующие задачи

:

- проанализировать нормативно-методическую базу при расчетах водного налога;

- рассмотреть информационную модель при исчислении водного налога;

- изучить модель обработки информации при исчислении водного налога на конкретном предприятии.

1 АНАЛИЗ НОРМАТИВНО-МЕТОДИЧЕСКОЙ БАЗЫ ПРИ РАСЧЕТАХ ВОДНОГО НАЛОГА

1.1 Организация работы налоговых органов по взиманию водного налога

Водный налог введен главой 25 налогового кодекса РФ частью 2, в соответствии с Федеральным законом от 28.07.2004 № 83-ФЗ. С 2005 года вступила в действие глава 25.2 Налогового кодекса РФ « Водный налог». До ее введения в России действовала система платежей, которая включала различные виды платы за пользование водными объектами.

Специальное и особое водопользование осуществлялось в соответствии с Водным кодексом РФ от 16.11.1995 № 167-ФЗ, который утратил силу в связи с введением в действие Водного кодекса РФ от 03.06.2006 № 74-ФЗ.

Пунктом 1 статьи 83 Налогового кодекса Российской Федерации установлено, что в целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК. Обязанность по постановке на учет по иным основаниям устанавливается нормами части второй НК.

Глава 25.2 "Водный налог" части второй НК не содержит положений о постановке на учет налогоплательщиков водного налога. Оговаривается лишь, что (согласно ст. 333.14) общая сумма водного налога уплачивается по местонахождению объекта налогообложения.

Реклама

Поэтому в случае, если объект налогообложения водным налогом расположен на территории, подведомственной налоговому органу, в котором организация состоит на учете по какому-либо основанию, установленному НК, в декларациях и платежных документах указывается КПП (код причины постановки на учет), присвоенный налогоплательщику в данном налоговом органе.

В случае если объект налогообложения водным налогом расположен на территории, подведомственной налоговому органу, в котором организация не состоит на учете по какому-либо основанию, установленному НК, происходит следующее:

В соответствии со статьей 46 Водного кодекса Российской Федерации права пользования водными объектами приобретаются на основании лицензии на водопользование и заключенного в соответствии с ней договора пользования водным объектом.

В соответствии с пунктом 7 статьи 85 НК органы, осуществляющие учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами, обязаны сообщать о предоставлении прав на такое пользование, являющихся объектом налогообложения, в налоговые органы по месту своего нахождения в течение 10 дней после регистрации (выдачи соответствующей лицензии, разрешения) природопользователя.

Налоговый орган по месту нахождения объекта налогообложения водным налогом на основании поступивших сведений о лицензиях присваивает налогоплательщику КПП, содержащий значение "41" в 5 и 6 разрядах КПП.

При отсутствии в налоговом органе сведений о лицензии на водопользование в декларациях и платежных документах по водному налогу указывается КПП, присвоенный налогоплательщику в налоговом органе по месту его нахождения (при оформлении первой декларации, первого платежа). Во всех последующих документах по водному налогу, представляемых в налоговый орган, указывается КПП, содержащий значение "41" в 5 и 6 разрядах.

1.2 Плательщики водного налога: их права и обязанности

Согласно ст. 333.8 Налогового кодекса Российской Федерации (НК РФ) плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Не признаются налогоплательщиками: организации и физические лица, осуществляющие водопользование на основании договора водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса РФ.

В соответствии со ст. 86 Водного кодекса Российской Федерации (ВК РФ) под специальным водопользованием понимается использование водных объектов с применением сооружений, технических средств и устройств, осуществляемое гражданами и юридическими лицами при наличии у них лицензии на водопользование, за исключением случаев использования водных объектов для плавания на маломерных плавательных средствах и для разовых посадок (взлетов) воздушных судов. Согласно ст. 87 ВК РФ к особому водопользованию относится водопользование, которое осуществляется для обеспечения нужд обороны и федеральных энергетических систем, федерального транспорта, а также для иных государственных и муниципальных нужд.

Установив режимы водопользования, законодатель определил основания для возникновения соответствующих отношений, выделяя в качестве таких оснований либо наличие лицензии на водопользование и заключенного в соответствии с ней договора пользования водным объектом, либо наличие решения Правительства РФ о предоставлении водного объекта в особое пользование, выданной на его основе лицензии на водопользование и заключенного в соответствии с ней договора пользования водным объектом (ст. 91 ВК РФ).

Следует также отметить, что согласно ст. 31 и 93 НК РФ налоговые органы имеют право требовать от налогоплательщика или налогового агента пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов. Лицензия на водопользование относится к числу таких документов. Поэтому в самой форме налоговой декларации по водному налогу, утвержденной приказом Минфина России от 03.03.2005 N 29н, в разделах 2.1, 2.2, 2.3 и 2.4 предписано указывать серию, номер и вид лицензии на водопользование.

Таким образом, плательщиками водного налога могут быть только те лица, которые соответствуют требованиям, установленным законодательством, и признаются налогоплательщиками, то есть имеют соответствующие лицензии.

Налогоплательщик исчисляет сумму налога самостоятельно (ст. 333.15 НК РФ). Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.

Общая сумма водного налога уплачивается по местонахождению объекта налогообложения. Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Объектом налогообложения согласно ст. 333.9 являются:

1) забор воды из водных объектов

2) использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей гидроэнергетики;

4) использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются объектами налогообложения:

1) забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

2) забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

3) забор воды из водных объектов для санитарных, экологических и судоходных попусков;

4) забор морскими судами, судами внутреннего и смешанного (река - море) плавания воды из водных объектов для обеспечения работы технологического оборудования;

5) забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

6) использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

7) использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах;

8) использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

9) использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного и канализационного назначения;

10) использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

11) использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

12) особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

13) забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

14) забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

15) использование акватории водных объектов для рыболовства и охоты.

По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со статьей 333.9 Налогового Кодекса, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта. А в случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке. Ставки водного налога установлены в рублях за единицу измерения налоговой базы - 1 кв. км. используемой акватории. Ставки водного налога за использование водного пространства (за исключением сплава древесины в плотах и кошелях) установлены в расчете на год, поэтому водный налог за налоговый период - квартал исчисляется как одна четвертая суммы налога, исчисленной по годовой налоговой ставке.

При заборе воды налоговая база представляет собой объем забранной из водного объекта воды, который определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды по состоянию на 1-е число каждого месяца. Если же водоизмерительные приборы отсутствуют, объем забранной воды определяется исходя из времени работы и производительности технических средств, в частности с учетом времени работы технологического оборудования, объема выпускаемой продукции, времени работы и производительности насосов. При невозможности определения объема забранной воды исходя из показаний водоизмерительных приборов и времени работы и производительности технических средств данный показатель устанавливается по нормам водопотребления. Налоговая база, определяемая как объем забранной воды, не уменьшается на потери воды при заборе и транспортировке и на объем воды, переданной своим абонентам. Если водопользователь осуществляет забор воды как для удовлетворения собственных нужд, так и для передачи другим водопотребителям, то налоговой базой является весь объем забранной воды, включая воду, переданную своим абонентам.

Налоговой базой при использовании водных объектов без забора воды для целей гидроэнергетики является количество произведенной электроэнергии.

При использовании водных объектов для целей лесосплава в плотах и кошелях гл.25.2 НК РФ предписывает определять налоговую базу как произведение объема древесины, сплавляемой в плотах и кошелях, и одной сотой расстояния сплава, выраженного в километрах.

Рассмотрим примеры.

1) Исчислить сумму водного налога за второй квартал текущего года, если фактический забор воды физическим лицом составил 3060 куб.м. Лимит забора воды установлен в размере 3000 куб. м. ставка забора воды в пределах лимита установлена в размере 258 руб. по реке Дон. Исчислить сумму водного налога.

1. Исчисляем сумму налога в пределах лимита.

3000 куб.м. * 258 руб. / 1000 куб. м. =774 руб.

2. Исчисляем сумму водного налога сверх лимита.

( 3060 - 3000) * ( 258 * 5 ) / 1000 = 77, 40 руб.

3. Общая сумма водного налога.

774 руб. + 77, 40 руб. = 851, 40 руб.

2) ООО « Вариант» совершало следующие виды деятельности с использованием четырех объектов налогообложения за первый квартал 2008 года:

Произвело забор воды из поверхностных вод реки Волги в размере 2355 кубических метров. Ставка при заборе воды в пределах лимита установлена в размере 249 руб.

Использовало акваторию водного объекта за исключением лесесосплава в плотах и кошелях для добычи морской соли. Площадь акватории 111800 квадратных метров, в Азовском море. Налоговая ставка установлена в размере 44 руб.88 коп.

Использовало водный объект без забора воды для целей гидроэнергетики. Количество выработанной энергии 19 230 тыс.кв.в час. В бассейне реки Волга. Налоговая ставка установлена в размере 9 руб. 84 коп. за 1 тысячу кв. в час выработанной энергии.

Сплавляла древесину в объеме 5390 тыс. куб. метров на расстояние 10 000 км. По реке Волга. Налоговая ставка установлена в размере 1 636 руб.8 коп за каждые 100 км сплава.

Рассчитать водный налог по каждому объекту обложения.

1. Исчисляем сумму водного налога по лимиту

1800 м3 * 249 руб. / 1000 м3 = 529, 2 руб.

1.2 Исчисляем сумму водного налога сверх лимита

( 2355 руб. - 1800 руб. ) * 249 руб. * 5 / 1000 м3 = 815, 85 руб.

1.3 Общая сумма налога

529, 2 руб. + 815, 85 руб. = 1345 руб.

2. Исчисляем сумму водного налога за использование акватории в Азовском море

11 800 кв.м. * 44,88 руб. / 4 = 132 396 руб.

3. Исчисляем сумму водного налога для целей гидроэнергетики

19230 тыс.кв.в./час * 9,84 руб. = 189 223,2 руб.

4.Исчисляем сумму водного налога за сплав древесины

5390 руб. * 10 000 км. * 1 636, 8 / 100 = 882 235 200 руб.

1.3 Информационное взаимодействие налоговых органов и налогоплательщиков при расчетах водного налога

Взаимодействие налоговых органов и налогоплательщиков по водному налогу происходят на основании предоставления декларации. Налоговая декларация представляет собой письменное заявление налогоплательщика об общей сумме водного налога, который необходимо уплатить.

Согласно статье 333.15, налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

Крупнейшие налогоплательщики предоставляют декларации по месту учета в качестве крупнейших налогоплательщиков.

Иностранные лица представляют также копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование, в срок, установленный для уплаты налога.

Срок сдачи декларации – не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, которым признается квартал.

Согласно Приказу Минфина от 3 марта 2005 года № 29н (ред. Приказа Минфина РФ от 12.02.2007 N 15н), налоговая декларация по водному налогу состоит из:

Титульного листа;

Раздела 1 "Сумма налога, подлежащая уплате по местонахождению объекта налогообложения (по данным налогоплательщика)";

Раздела 2 "Расчет налоговой базы и суммы водного налога";

Раздела 2.1 "Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта";

Раздела 2.2 "Расчет налоговой базы и суммы водного налога при использовании акватории водного объекта, за исключением лесосплава в плотах и кошелях";

Раздела 2.3 "Расчет налоговой базы и суммы водного налога при использовании водного объекта без забора воды для целей гидроэнергетики";

Раздела 2.4 "Расчет налоговой базы и суммы водного налога при использовании водного объекта для целей лесосплава в плотах и кошелях".

Налогоплательщики представляют налоговую декларацию в составе: титульного листа, раздела 1, разделов 2, 2.1, 2.2, 2.3 и 2.4 - в зависимости от осуществляемых видов водопользования, являющихся объектами налогообложения в соответствии с пунктом 1 статьи 333.9 НК.

Налоговая декларация представляется на бумажном носителе и заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможно заполнение формы налоговой декларации на пишущей машинке или распечатка налоговой декларации на принтере. Налоговая декларация может быть представлена в электронном виде, в соответствии с порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подписи лиц, подписавших налоговую декларацию, заверив их печатью (штампом) организации или подписью физического лица с указанием даты исправления. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

В верхней части каждой страницы налоговой декларации указывается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации или идентификационный номер налогоплательщика (ИНН) физического лица. Для российской и иностранной организаций: идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, куда представляется налоговая декларация. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули ("00"). В верхнем поле каждой страницы налоговой декларации проставляется порядковый номер страницы. Нумерация страниц налоговой декларации ведется сплошным способом вне зависимости от наличия или отсутствия второй страницы титульного листа, а также от количества страниц конкретных разделов налоговой декларации.

2 ИНФОРМАЦИОННАЯ МОДЕЛЬ ПРИ ИСЧИСЛЕНИИ ВОДНОГО НАЛОГА

2.1 Характеристика информационных процессов составляющих модель обработки информации при исчислении водного налога

При исчислении водного налога происходят следующие взаимосвязанные информационные процессы:

1. Заполнение налоговой декларации по водному налогу (по разделам):

Раздел 1

В разделе 1 приводятся общие суммы налога, подлежащие уплате по местонахождению объектов налогообложения. Они характеризуются принадлежностью к территории отдельных объектов административно-территориального деления с соответствующим кодом по ОКАТО. Этот раздел заполняется на основании данных, указанных в разделах 2.1—2.4 декларации. Он является сводным.

В строку 010 этого раздела вписывается наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях такого соглашения). Если водопользование производится вне рамок соглашения о разделе продукции, то по строке 010 ставится прочерк.

В строке 020 проставляется код бюджетной классификации (КБК), который утвержден приказом Минфина России от 25.12.2008 № 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» — 182 1 07 03000 01 1000 110.

В строке 030 проставляется код ОКАТО объекта административно-территориального деления (по местонахождению объекта налогообложения), на территории которого уплачивается в бюджет соответствующая сумма налога.

По строке 040 отражается общая сумма налога по всем видам водопользования и водным объектам. Она подлежит уплате по местонахождению объектов налогообложения, относящихся к территории объекта административно-территориального деления с кодом ОКАТО, указанным по соответствующей строке 030 данного листа раздела 1.

Сумма налога, указанная по строке 040, определяется путем сложения сумм налога, исчисленных по всем видам водопользования в разделах 2.1—2.4 декларации с соответствующим кодом ОКАТО.

Если в разделе 1 декларации недостаточно строк для отражения сумм налога, подлежащих уплате по местонахождению объекта налогообложения (это строки 030 и 040), то в налоговой декларации заполняется необходимое количество дополнительных листов раздела

Раздел 2.1

Раздел 2.1 заполняют налогоплательщики, осуществляющие забор воды из водных объектов, отдельно по каждому водному объекту и каждой лицензии (при ее наличии) с учетом целевого использования забранной воды.

При заборе воды для водоснабжения населения или для технологических нужд из поверхностных водных объектов в пределах установленных лимитов (в связи с эксплуатацией объектов теплоэнергетики и атомной энергетики), а также для других целей установлены различные налоговые ставки. Поэтому раздел 2.1 заполняется в нескольких экземплярах. При этом количество экземпляров соответствует количеству расчетов налога по разным налоговым ставкам (отдельно по каждой налоговой ставке).

В строке 010 указывается КБК по водному налогу.

В строке 020 проставляется код ОКАТО по местонахождению объекта налогообложения.

По строке 025 указывается наименование водного объекта (река, озеро, водохранилище и т. д.). При заборе воды из подземных водных объектов в данную строку вписывается регистрационный номер артезианской скважины (например, артезианская скважина № 12898743).

По строке 030 приводятся данные об имеющейся у налогоплательщика лицензии на водопользование. А именно серия, номер и вид лицензии, которые при заполнении разделяются знаком «;» (точка с запятой).

В строку 040 вписывается код водопользования. Эти коды перечислены в приложении № 3 «Коды водопользования» к порядку заполнения декларации по водному налогу (код водопользования указывается при любом значении показателя строки 050).

В строке 050 указывается код цели забора воды. Он определяется согласно приложению № 4 «Коды целей забора вод» порядка заполнения декларации.

По строке 060 отражается лимит водопользования (в тыс. куб. м), установленный для данного водного объекта и данной цели водопользования.

Если квартальные лимиты налогоплательщику не утверждены, то для целей исчисления налога они определяются расчетным путем как одна четвертая часть утвержденного годового лимита.

В строку 070 вписывается общий фактический объем воды (в тыс. куб. м), забранной из данного водного объекта за налоговый период, который относится к конкретному коду водопользования и к конкретному коду цели забора воды. По этой строке ставится весь объем фактически забранной воды независимо от того, как производилось водопользование: в пределах утвержденных лимитов или сверхлимитное.

По строке 080 показывается фактический объем воды, забранной из водного объекта за налоговый период в пределах установленного лимита.

В строке 090 проставляется фактический объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. Значение данного показателя определяется как разность значений строк 070 и 080.

В строках 100 и 110 указывается налоговая ставка в рублях за 1 тыс. куб. м воды, забранной из поверхностных или подземных водных объектов, либо за 1 тыс. куб. м забранной морской воды. Причем в строке 100 приводится налоговая ставка, соответствующая забору воды в пределах установленного лимита, а по строке 110 — сверх установленного лимита.

По строке 120 отражается сумма налога, подлежащая уплате. Налог исчисляется за фактический объем забранной воды (включая объем забранной воды в пределах установленного лимита и сверх установленного лимита) по конкретному водному объекту, конкретной лицензии (при ее наличии) и конкретной цели использования забранной воды, по которой установлена отдельная ставка налога. Показатель строки 120 определяется так:

- строка 120 = строка 080*строка 100 + строка 090*строка 110.

Раздел 2.2

Этот раздел заполняют налогоплательщики, осуществляющие использование акватории водного объекта, за исключением сплава древесины в плотах и кошелях. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр данного раздела.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные тем, которые указываются при заполнении раздела 2.1. А именно КБК по водному налогу, код ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно.

По строке 031 приводятся сведения о договоре на водопользование, заключенном налогоплательщиком с органом (органами) исполнительной власти субъекта (субъектов) Российской Федерации. Этот договор, в частности, устанавливает площадь водного пространства, предоставленного в пользование.

В строке 050 указывается площадь предоставленного водного пространства (в кв. км), являющаяся объектом налогообложения.

В строку 060 вписывается налоговая ставка в рублях за 1 кв. км используемой акватории в расчете на год (подп. 2 п. 1 ст. 333.12 НК РФ).

По строке 070 отражается сумма налога, подлежащая уплате (исчисленная за площадь водного пространства, предоставленного по конкретному водному объекту и конкретной лицензии). Значение показателя определяется так:

- строка 070 = строка 050*строка 060*4.

Раздел 2.3

Данный раздел заполняют налогоплательщики, осуществляющие использование водных объектов без забора воды для целей гидроэнергетики. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр этого раздела.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные указываемым при заполнении разделов 2.1 и 2.2. Это КБК по водному налогу, код ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно.

По строке 050 отражается количество произведенной за налоговый период электроэнергии (в тыс. кВт/ч).

По строке 060 вписывается налоговая ставка в рублях за 1 тыс. кВт/ч произведенной электроэнергии (подп. 3 п. 1 ст. 333.12 НК РФ).

В строке 070 указывается сумма налога к уплате. Налог исчисляется за фактический объем электроэнергии, произведенной за налоговый период, по конкретному водному объекту и конкретной лицензии. Значение показателя по этой строке определяется так:

- строка 070 = строка 050*строка 060.

Раздел 2.4

Этот раздел заполняют налогоплательщики, осуществляющие использование водных объектов для целей сплава древесины в плотах и кошелях. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр этого раздела.

По строкам 010, 020, 025, 030 и 040 отражаются сведения, аналогичные тем, которые указываются при заполнении разделов 2.1—2.3. А именно КБК по водному налогу, код ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно.

В строке 050 указывается объем древесины, сплавляемой в плотах и кошелях за налоговый период (в тыс. куб. м).

По строке 060 отражается расстояние сплава леса (в км) на соответствующем водном объекте.

В строку 070 вписывается налоговая ставка в рублях за 1 тыс. куб. м сплавляемой в плотах и кошелях древесины на каждые 100 км сплава (подп. 4 п. 1 ст. 333.12 НК РФ).

В строке 080 указывается сумма налога, исчисленная за фактический объем сплавляемой древесины и подлежащая уплате, по конкретному водному объекту и конкретной лицензии. Значение показателя по этой строке определяется следующим образом:

- строка 080 = строка 050*строка 060*строка 070 : 100.

Если водопользователь осуществлял в налоговом периоде на одном и том же водном объекте сплав леса на различные расстояния, раздел 2.4 он должен заполнять применительно к каждому расстоянию сплава.

2. Предоставление налоговой декларации, которое осуществляется по средствам:

- почтовое отправление с описью вложения:

Необходимые документы - налоговая декларация, которая должна быть представлена в налоговый орган в одном оригинальном экземпляре, а по просьбе налогоплательщика (его представителя) на копии налоговой декларации проставляется отметка о принятии и дата приема.

Опись вложения заполняется в 2-х экземплярах, которые заверяются должностным лицом отделения связи, один экземпляр вкладывается в конверт с почтовым отправлением, а второй остается у налогоплательщика (его представителя) и является подтверждением представления налоговой декларации.

Датой представления налоговой декларации считается дата отправки почтового отправления с описью вложения);

- предоставление декларации налогоплательщиком лично:

Необходимые документы - налоговая декларация, которая должна быть представлена в налоговый орган в одном оригинальном экземпляре. По просьбе налогоплательщика (его представителя) на копии налоговой декларации проставляется отметка о принятии и дата приема

Доверенность на представителя налогоплательщика. Для подтверждения полномочий представителя налогоплательщика, в случае представления декларации уполномоченным лицом.

Для удобства обработки информации налоговым органом декларацию можно представить одновременно на бумажном носителе и в электронном виде (сохранить в установленном формате на электронный носитель информации - дискету, флэш-карту или диск). Выгрузить декларацию на электронный носитель информации по утвержденному формату возможно с помощью следующих программ: Налогоплательщик ЮЛ (предоставляется бесплатно в ИФНС по месту регистрации), Астрал-отчёт, Контур-экстерн, 1С, Камин и другие (платные программы));

- представление декларации по телекоммуникационным системам – ТКС:

Предоставляется налоговая декларация по водному налогу в электронном виде.

Не позднее следующего рабочего дня за днем получения налоговым органом налоговой декларации в электронном виде, отправленной по телекоммуканиционным каналам связи регистрируется декларация.

Выдается электронная квитанция с ЭЦП уполномоченного лица о принятии налоговой декларации.

3. Процесс электронной обработки данных (ЭОД), представляющий собой программный комплекс для автоматизации процессов налогового администрирования юридических и физических лиц в инспекциях ФНС по налогам и сборам.

Система ЭОД на основании первичных данных о налогоплательщиках, налоговых начислениях и платежах формирует информационные базы местного уровня и обеспечивает к ним доступ в качестве пользователей всем подразделениям налогового органа.

База данных системы ЭОД и основные программы обработки располагаются на сервере инспекции. Персональные компьютеры пользователей подключаются к серверу по локальной вычислительной сети. В информационной системе ЭОД используется более 400 таблиц нормативно-справочной информации, ряд из которых (региональные и местные) настраиваются непосредственно в инспекции до начала работы и поддерживаются в актуальном состоянии в процессе эксплуатации системы ЭОД.

4. Занесение данных в карточку расчета с бюджетом (КРСБ) - это сокращенный по количеству столбцов аналог лицевого счета налогоплательщика в налоговом органе, предназначенный для учета расчетов с бюджетом по текущим платежам и неурегулированной задолженности. КРСБ ведутся по налогоплательщикам в разрезе налогов по кодам бюджетной классификации (КБК) и отражают исполнение обязанностей по уплате налогов. В КРСБ отражаются начисления по расчетам, их оплата, суммы пени при несвоевременной оплате, штрафные санкции и прочие операции связанные с начислением и оплатой налогов. В хронологии по датам.

5. Проведение камеральной налоговой проверки:

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчётов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Она проводится без какого-либо специального решения руководителя налогового органа в течение трёх месяцев со дня представления налогоплательщиком налоговой отчётности. Чтобы обратиться в суд по факту нарушений, у налоговых инспекторов есть шесть месяцев. Этот срок считается не с момента составления акта, а с момента обнаружения нарушения (точнее, с момента представления отчетности). Если шестимесячный срок пропущен, то оштрафовать налогоплательщика уже нельзя.

При проведении камеральной налоговой проверки сотрудники налоговой инспекции не только проверяют правильность исчисления того или иного налога, но также сопоставляют показатели, отражаемые в разных отчетностях, для выявления возможных ошибок. Также особое внимание уделяется проверке "свежих" показателей, то есть тех, которые были введены в налоговое законодательство за непродолжительное время до проведения проверки.

Если камеральной налоговой проверкой выявлены ошибки или несоответствия в налоговой декларации, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

2.2 Структура выходного документа, формирующегося и движущегося при реализации информационных процессов, включенных в модель при исчислении водного налога

Таблица 1. Структура налоговой декларации по водному налогу

| № |

Наименование реквизита |

Тип данных реквизита |

Характеристика реквизита |

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

|

ИНН

КПП

Вид документа

Налоговый период

Номер квартала

Отчетный год

Код

ОКВЭД

ФИО

Дата рождения

Место рождения

Гражданство

Паспортные данные

Почтовый индекс

Субъект РФ

Район

Город

Населенный пункт

Улица

Номер дома

Номер корпуса

Номер квартиры

Место жительства за пределами РФ

КБК

Код по ОКАТО

Сумма налога, подлежащая уплате

Водный объект

Лицензия на водопользование

Код водопользования

Код цели забора воды

Лимит водопользования

Объем воды, забранной из водного объекта

Налоговая ставка

|

Числовой

Числовой

Числовой

Числовой

Числовой

Числовой

Числовой

Числовой

Символьный

Числовой

Символьный

Символьный

Смешанный

Числовой

Символьный

Символьный

Символьный

Символьный

Символьный

Числовой

Числовой

Числовой

Символьный

Числовой

Числовой

Числовой

Символьный

Смешанный

Числовой

Числовой

Числовой

Числовой

Числовой

|

Цифровой код, упорядочивающий учет физических(12-и значный) и юридических лиц(10-ти значный);

цифровой код постановки на учет (9-ти значный);

указание на первичность или корректировку документа;

налоговый период – квартал

номер квартала, за который подается декларация;

год, в котором подается декларация;

код налогового органа, в который предоставляется декларация;

код ведения экономической деятельности;

личные данные нал-ка; личные данные нал-ка;

личные данные нал-ка – иностранного гражданина и лиц без гражданства;

код бюджетной классификации;

предназначен для обеспечения достоверности, сопоставимости и автоматизированной обработки информации в разрезах административно-территориального деления в таких сферах, как статистика, экономика;

сумма, уплачиваемая нал-ом;

наименование объекта водопользования;

документ, удостоверяющий право пользования водным объектом;

код, присвоенный каждому водному объекту;

цели забора воды;

предел использования водного ресурса;

количество используемой субъектом воды;

количество рублей за единицу использования;

|

2.3 Схема формирования информации и движения информационных потоков, а также алгоритм реализации процессов информационного взаимодействия субъектов

Налогоплательщики в соответствии с НК обязаны вести учет своих доходов и представлять в налоговый орган по месту учета в установленном порядке налоговые декларации необходимые для исчисления и уплаты налогов. Представляемый комплекс предлагает две основных технологии обработки налоговых расчетов.

Первая технология основана на вводе только суммы налога начисленной плательщиком, без ввода данных налогового расчета, на основании которых налог был рассчитан.

Использование данной технологии предполагает проведение камеральной проверки визуально и в ручную на основании бумажных документов, не позволяет автоматически получать статистические отчеты и справочную информацию по данным представленных документов. Эта технология ввода и обработки документов с начислениями предполагает выполнение следующей последовательности действий:

- регистрация документов в системе ЭОД документов, которая может выполняться как самостоятельная технологическая операция при приеме документов от налогоплательщика, так и непосредственно в процессе ввода данных документов;

- ввод данных документа (начислений плательщика);

- ввод доначислений по результатам камеральной проверки налоговых расчетов, если ранее были введены только суммы налога по данным плательщика.

Вторая технология обеспечивает ввод налоговых расчетов полностью, автоматизированную обработку и проведение камеральной проверки данных документов. Данная технология позволяет получать различные аналитические отчеты по данным представленных документов. Предлагаемая технология использует заранее созданные шаблоны документов, которые содержат полное описание структуры документа, правила расчета начислений и контроля правильности заполнения документа. Пользователи имеют возможность создавать новые и редактировать ранее созданные шаблоны документов, а также формировать собственные функции расчета и контроля документов. Система также поддерживает механизмы централизованного обновления библиотеки шаблонов, что позволяет при недостатке опыта использовать шаблоны подготовленные специалистами.

Эта технология ввода и обработки налоговых расчетов предполагает выполнение следующей последовательности действий:

- регистрация документа в системе ЭОД документов, которая может выполняться как самостоятельная технологическая операция при приеме документов от налогоплательщика, так и непосредственно в процессе ввода данных документов;

- ввод данных документа (налогового расчета) и формирование начислений по данным налогоплательщика для последующего переноса их в карточку расчета с бюджетом (КРСБ);

- камеральный расчет документов;

- камеральная проверка документов;

- регистрация и ввод документов по налоговым нарушениям (Акт о нарушении правил составления расчетов и Постановление о привлечении к ответственности за нарушение правил составления расчетов) по результатам камеральной проверки налогового расчета с указанием доначислений и штрафов налогового органа с последующим переносом этих данных в КРСБ.

Дополнительно автоматизированная технология позволяет принимать налоговые расчеты, подготовленные в системах ввода документов на электронных носителях и по телекоммуникационным каналам связи.

Не зависимо от используемой технологии документы заносятся в реестр входящих документов. Каждый документ в реестре идентифицируется следующими основными реквизитами:

- вид документа (первичный налоговый расчет, уточненный налоговый расчет);

- тип налогового расчета (расчет водного налога);

- плательщик, представивший расчет;

- отчетный период, за который представлен расчет;

- даты.

Эти технологии являются взаимоисключающими для каждого конкретного документа, но введя первичный налоговый расчет по первой технологии уточненный расчет можно ввести, используя второй путь, и наоборот.

3 ПРИМЕНЕНИЕ МОДЕЛИ ОБРАБОТКИ ИНФОРМАЦИИ ПРИ ИСЧИСЛЕНИИ ВОДНОГО НАЛОГА НА ПРАКТИКЕ

Деревообрабатывающий комбинат ООО «Домстрой» (код деятельности по ОКВЭД 20.10.30, ИНН 3407648881, КПП 340701001) осуществляет забор воды из подземных вод бассейна реки Волги в Волгоградской области (код ОКАТО 18425000000). Вода используется для производственных нужд и для снабжения населения.

Забор воды производится на основании лицензии ВОЛ; 06475; ТР2ЗО.

Территориальный орган Росводоресурсы установил комбинату годовой лимит по забору воды для производственных нужд — 11 200 тыс. куб. м, для отпуска населению — 5000 тыс. куб. м.

Налоговая база ООО «Домстрой» за IV квартал 2009 года составила:

1. Использовано воды для производственных нужд — 3100 тыс. куб. м. Налоговая ставка (п. 1 ст. 333.12 НК РФ) равна 348 руб./тыс. куб. м забора воды (Поволжский экономический район, бассейн реки Волги);

2. Отпущено для водоснабжения населения — 1700 тыс. куб. м. Налоговая ставка равна 70 руб./тыс. куб. м забора воды.

В составе декларации за IV квартал 2009 года ООО «Домстрой» должно представить титульный лист, раздел 1 и раздел 2.1. При этом раздел 2.1 должен быть представлен на двух листах. Один лист должен быть заполнен по воде, использованной для производственных нужд. Второй лист — по воде, отпущенной населению.

Бухгалтер деревообрабатывающего комбината заполнит декларацию в следующей последовательности: раздел 2.1, раздел 1, титульный лист.

Раздел 2.1

Сначала заполняется раздел 2.1 по воде, использованной для производственных нужд. В нем бухгалтер ООО «Домстрой» отразит следующие показатели:

- по строке 010 он укажет КБК 182 1 07 03000 01 1000 110;

- по строке 020 — код ОКАТО 18425000000;

- по строке 025 — наименование водного объекта — река Волга;

- по строке 030 — серию, номер и вид лицензии на водопользование (забор воды): ВОЛ; 06475; ТР2ЗО;

- по строке 040 — код водопользования — 12061;

- по строке 050 — код цели забора воды — 3 (иные цели);

-по строке 060 — лимит водопользования для целей налогообложения в расчете на квартал — 2800 тыс. куб. м (годовой лимит 11 200 тыс. куб. м);

- по строке 070 — фактический объем забранной воды — 3100 тыс. куб. м;

- по строке 080 — фактический объем забранной воды в пределах лимита — 2800 тыс. куб. м (11 200 тыс. куб. м);

- по строке 090 — фактический объем забранной воды сверх установленного лимита — 300 тыс. куб. м (3100 тыс. куб. м – 2800 тыс. куб. м);

- по строке 100 — налоговую ставку (для забора воды в пределах лимита) — 348 руб./тыс. куб. м забора воды;

- по строке 110 — налоговую ставку (для забора воды сверх лимита) — 1740 руб./тыс. куб. м (348 руб./тыс. куб. м);

- по строке 120 — сумму налога, исчисленную за фактический объем забранной воды, которая равна:

2800 тыс. куб. м*348 руб./тыс. куб. м + 300 тыс. куб. м*1740 руб./тыс. куб. м = 974 400 руб. + 522 000 руб. = 1 496 400 руб.

Затем бухгалтер ООО «Домстрой» заполнит раздел 2.1 по воде, отпущенной для водоснабжения населения.

В строках 010—040 он отразит те же данные, что и в предыдущем разделе 2.1. В остальных строках он укажет:

- по строке 050 — код цели забора воды — 1 (водоснабжение населения);

- по строке 060 — лимит водопользования в расчете на квартал — 1250 тыс. куб. м (годовой лимит 5000 тыс. куб. м);

- по строке 070 — фактический объем воды, отпущенной населению, — 1700 тыс. куб. м;

- по строке 080 — фактический объем отпущенной воды в пределах лимита — 1250 тыс. куб. м (5000 тыс. куб. м);

- по строке 090 — фактический объем воды, отпущенной населению сверх установленного лимита, — 450 тыс. куб. м (1700 тыс. куб. м – – 1250 тыс. куб. м).

Забор воды для водоснабжения населения в пределах лимита и сверх него облагается по одинаковой ставке. Поэтому по строкам 100 и 110 указывается 70 руб.

По строке 120 отражается сумма налога, исчисленная за фактический объем воды, отпущенной населению. Она равна:

1250 тыс. куб. м#70 руб./тыс. куб. м + 450 тыс. куб. м#70 руб./тыс. куб. м = 87 500 руб. + 31 500 руб. = 119 000 руб.

Раздел 1

После раздела 2.1 заполняется раздел 1.

По строке 010 бухгалтер ООО «Домстрой» ставит прочерк.

По другим строкам этого раздела он указывает следующие данные:

- по строке 020 раздела 1 — код бюджетной классификации 182 1 07 03000 01 1000 110;

- по строке 030 — код ОКАТО по местонахождению объекта налогообложения — 18425000000;

- по строке 040 — общую сумму налога, исчисленную в двух листах раздела 2.1:

1 496 400 руб. + 119 000 руб. = 1 615 400 руб.

Таким образом, ООО «Домстрой» должно уплатить за IV квартал 2009 года водный налог в сумме 1 615 400 руб.

Титульный лист

В двух верхних строках титульного листа бухгалтер ООО «Домстрой» указывает ИНН и КПП организации.

В строке «Вид документа» вписывается 1. В строке «Налоговый период» — 3. В строке «№ квартала» — 04. В строке «Отчетный год» — 2009.

Далее бухгалтер указывает полное наименование и код налоговой инспекции, в которую представляется декларация, полное наименование организации — Общество ограниченной ответственности «Домстрой», код вида экономической деятельности из ОКВЭД и номер контактного телефона.

Заполненная декларация состоит из четырех страниц. Поэтому в строке «Данная декларация составлена на __ страницах» указывается 004.

После того как эта часть титульного листа заполнена, достоверность и полноту сведений, указанных в декларации, должен подтвердить руководитель ООО «Домстрой». Для этого в нижней левой части титульного листа указывается полностью фамилия, имя и отчество руководителя, ставится подпись указанного лица и дата подписания декларации.

ЗАКЛЮЧЕНИЕ

Таким образом, по итогу исследования можно сделать следующие выводы:

1. Водный налог введен главой 25 налогового кодекса РФ частью 2, в соответствии с Федеральным законом от 28.07.2004 № 83-ФЗ. С 2005 года вступила в действие глава 25.2 Налогового кодекса РФ « Водный налог». До ее введения в России действовала система платежей, которая включала различные виды платы за пользование водными объектами.

2. Согласно ст. 333.8 Налогового кодекса Российской Федерации (НК РФ) плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

3. Взаимодействие налоговых органов и налогоплательщиков по водному налогу происходят на основании предоставления налоговой декларации по водному налога.

4. Налоговая декларация по водному налогу состоит из стандартных реквизитов по налоговой декларации (ИНН, КПП и других), а также имеет особенные реквизиты (лимит водопользования, лицензия на водопользование, код забора воды и другие).

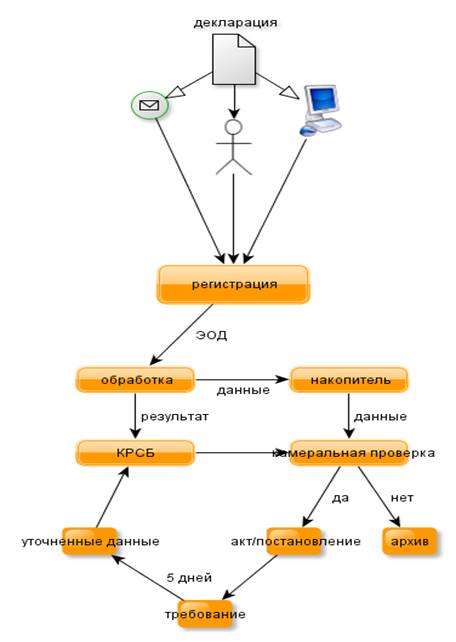

5. Разработанная в ходе исследования модель представляет собой взаимодействие процессов, демонстрирующих схему движения налоговой декларации в налоговом органе:

- подача налоговой декларации в налоговый орган (лично, почтой, по ТКС);

- регистрация декларации;

- ЭОД;

- занесение результатов по декларации в КРСБ;

- камеральная проверка, после итогов которой возможны варианты предоставления уточненных сведений либо занесение правильно заполненной и рассчитанной декларации в архив.

6. Разработанная схема предлагает две основных технологии обработки налоговых расчетов:

- первая технология основана на вводе только суммы налога начисленной плательщиком, без ввода данных налогового расчета, на основании которых налог был рассчитан;

- вторая технология обеспечивает ввод налоговых расчетов полностью, автоматизированную обработку и проведение камеральной проверки данных документов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Налоговый Кодекс Российской Федерации, 31 июля 1998 г., № 146-ФЗ ред. 5.09.2010 // Консультант Плюс: Версия Проф [Электрон. ресурс] / АО "Консультант Плюс". – М. – 2010.

2. Бурлакова, Е.В. Бюджет государства и информационные технологии: Учеб. / Е.В. Бурлакова // М.: Перспектива. – 2008. – 145 с.

3. Буторенко, Г.А. Автоматизированные информационные технологии в экономике: Учеб. / Г. А. Буторенко // М.:ЮНИТИ. –2007.–73 с.

4. Волков, В.Н. Информационные системы в экономике: Справ. / В. Н. Волков //М.: Финансы и статистика. – 2009. – 345 с.

5. Галкин, А.Ф. Информационные технологии: Учеб. Пособие / А.Ф. Галкин // Белгород: Кооперативное образование.- 2008. – 215 с.

6. Козекова, Т.С. Информация и налоги: учебное пособие / Т.С. Козекова // М.: АиН.- 2007. – 213 с.

7. Кошкин, Р.Л. Заполняем декларацию по водному налогу / Р.Л. Кошкин // Российский налоговый курьер. – 2008. – №9.С. 12-28.

8. Кузнецов, Л.К. Информационные системы в экономике: Учеб. пособие. / Л.К. Кузнецов // М.: ВГНА. – 2008. – 401 с.

9. Кучин, А.М. Информационные системы в экономике. Методология и практика: Учеб. пособие. / А. М. Кучин // М.: Финансы и статистика. – 2007. – 250 с.

10. Лебеде, В.В. Комментарий к Приказу МНС России от 29.12.2003 № БГ-3-21/726 / В.В. Лебедев // Налоговый вестник. – 2007.№7.С. 3-9.

11. Николаев, В.А. О налогоплательщиках водного налога / В. А. Николаев // Налогообложение. – 2008.№4.С. 15-24.

12. Петрунин, В.В. Комментарий к ФЗ от 28.07.2004 №83-ФЗ / В.В. Петрунин //Налоговый вестник. – 2007. №11.С. 25-31.

13. Петрунин, В.В. Ресурсные платежи и задачи исполнения бюджета / В.В. Петрунин // Налоговая политика и практика. – 2008. №3.С. 43-48.

14. Платонова, Н.А. Документооборот предприятий / Н.А. Платонова // Иркутск.: ИПО БГУЭП. – 2008. – 143 с.

15. Рублев, М.В. Водный налог: смена караула / М. В. Рублев// Главная книга. – 2009. №01. С. 14-23.

16. Сергеев, И.В. Налоги на бумаге. Учебно-методическое пособие / И.В. Сергеев // Финансы и статистика. – 2007. – 168 с.

17. Толкушкин, А.В. Налоги и налогообложение: энциклопедический словарь / А. В. Толкушкин //М.: Юристъ. – 2008. – 415 с.

18. Черенков, А.П. Информационные системы для экономистов / А.П. Черенков // М.: Экзамен. – 2008. – 320 с.

|