| Программа маркетинга

Именно программа маркетинга является фундаментом для дальнейшего построения всей работы банка. Я попыталась адаптировать программу маркетинга, давно применяемую в производственных отраслях народного хозяйства, к банку. Она состоит из целого ряда последовательно связанных элементов:

Рис. Ступени и этапы плана маркетинга

Подготовительный этап

Сбор информации

Эта ступень программы посвящена сбору всей доступной и необходимой для дальнейшего построения стратегии информации и ее анализу.

Всю информацию банки получают из различных источников, которые можно подразделить на внешние источники и внутренние источники. А сама информация может быть первичной и вторичной. К первичной информации прибегают в случае недостаточности вторичной. Первичные данные - это данные маркетинговых исследований, то есть информация собранная специально для построения стратегии. Для полевых маркетинговых исследований применяют следующие методы:

1. Социальные опросы, которые могут быть как скрытыми так и открытыми, а также проводимые лично по телефону или по почте;

2. Интервью групповые или индивидуальные;

3. Наблюдения;

4. Эксперимент;

5. Имитация, то есть моделирование с помощью ЭВМ или методом деловых игр.[1]

К первичной информации будут относится и результаты маркетинговых исследований, проведенных сторонними организациями по заказу банка.

Вторичная информация - это все доступные данные,которые могут быть использованы в целях маркетинга. Внешние источники такой информации:

- сведения о других банках в СМИ,

- статистический материал,

- публикации Центрального банка (ЦБ),

- данные Ассоциации Российских Банков (АРБ),

- мнения экспертов и научных деятелей о банковском рынке,

- информация, полученная с конференций, совещаний, презентаций и пресс-конференций,

- результаты проверок различных служб ( аудиторов, ЦБ, налоговой службой).

Внутренние источники:

- бухгалтерские и финансовые отчеты,

- данные исследований проводимых ранее,

- обзор отзывов клиентов,

- сообщения работников банка.

Вся эта информация разграничена по трем направлениям: а) информация о макросреде , б) информация о микросреде , в) информация о своем предприятии (банке ).

Реклама

Макросреда складывается из следующих элементов: 1)технологическая среда, 2) экономическая среда, 3) социокультурная среда, 4) политико-правовая среда, 5) природная среда.

Технологические факторы - это технические и технологические нововведения в банковской сфере, позволяющие сделать банковскую деятельность более эффективной ( ускорить платежи, автоматизировать некоторые операции и т. п. ).

Экономические факторы , такие как рост или спад производства, устойчивое денежное обращение или инфляция и рост неплатежей, снижение или повышение уровня жизни, оказывают непосредственное влияние на состояние банковского рынка и, следовательно, на состояние отдельных банков.

Влияние социокультурных факторов выражено в изменении демографической ситуации, а отсюда изменения ассортиментной политики банка, в изменении общественно-культурного сознания или сохранении прежнего менталитета, что требует от банка осторожной разъяснительной рекламной политики, и т. д.

Политико-правовые факторы достаточно сильно изменяют положение в экономике и банковской сфере, что необходимо учитывать при формировании стратегии, а для этого требуется хорошо ориентироваться в законодательстве и текущей политической ситуации.

Природные факторы оказывают меньшее влияние на банковскую отрасль, чем на отрасли производства, но современная модель социально-этического маркетинга предполагает необходимым их учет не только для поднятия престижа (выступления против загрязнения окружающей среды), но и с коммерческой целью, так как все отрасли экономики взаимосвязаны и в конечном итоге зависят от состояния природной среды. [2]

Лишь принимая во внимание влияние совокупности всех этих факторов, можно построить и осуществлять жизнеспособную конкурентную стратегию. Однако, прежде всего , тип стратегии зависит от микросреды банка.

Микросреду составляют субъекты банковского рынка:

-клиенты -клиенты,

-конкуренты,

-контрагенты.

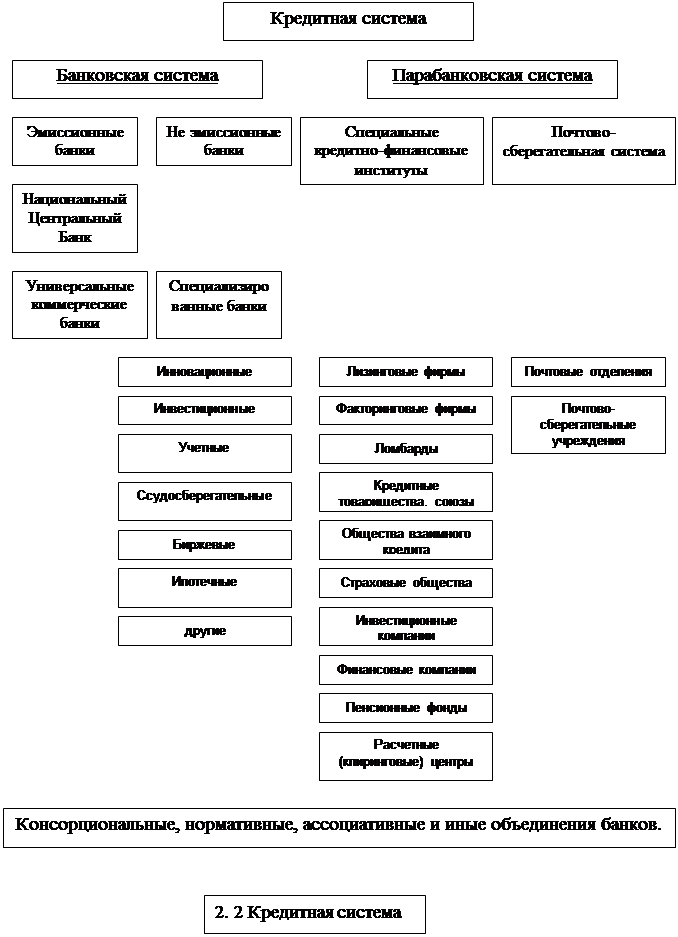

Именно существование конкуренции обусловило появление и широкое применение маркетинга. Кто составляет конкуренцию банку видно из структуры кредитной системы страны, которую можно представить в виде схемы, приведенной ниже. [3]

Итак, банки конкурируют между собой и с кредитно-финансовыми институтами.

Контрагентами банка выступают

- поставщики финансовых, материальных, информационных, технологических, кадровых ресурсов;

- маркетинговые посредники и контактные аудитории.

Для маркетинговой ориентации главным элементом микросреды является клиентура. Всех пользователей банковских услуг можно условно разделить на группы по различным признакам.

Реклама

По юридическому статусу

|

| физические лица население (домохозяйство)

|

|

юридические лица предприятия

общественные организации финансовые институты

|

По экономическому положению

|

| состоятельные частные лица, предъявляющие спрос на индивидуальные услуги;

прочие частные лица

|

|

предприятия способные к эмиссии, средние и малые предприятия

|

Рис. Потребители банковских услуг

Каждая группа потребителей имеет свои особенности, которые необходимо учитывать банку. Кроме того банк интересует количественное и качественное их

соотношение на рынке для выделения целевых групп на которые будет ориентирована его деятельность.

Информация о своей фирме - это информация о конкурентной позиции банка на рынке. То есть о состоянии банка и о том какое положение он занимает на рынке. Об этом еще пойдет речь ниже.

Анализ рынка

Итак, после того как вся необходимая информация собрана, приступаем непосредственно к ее анализу. Так как анализ макросреды носит информативный характер и осуществляется методом экспертных оценок, то подробно на нем мы останавливаться не будем.

Анализ микросреды складывается из анализа спроса и предложения на рынке банковских услуг, а также из анализа конкурентов и потребителей.

Влияния состояния спроса на маркетинг я уже немного касалась, когда рассматривала различные виды маркетинга. В совокупности анализ спроса и предложения на рынке можно провести с помощью нижеприведенной матрицы.

| Состояние спроса Вид услуги

|

Отрицательный

|

Нулевой

|

Уменьшающийся

|

и т. д.

|

| Кредитование: потребительский кредит,

|

|

|

|

|

| ломбардный кредит,

|

|

|

|

|

| ипотечный кредит

|

|

|

|

|

| и т. д.

|

|

|

|

|

| Привлечение средств: вклады,

|

|

|

|

|

| депозиты,

|

|

|

|

|

| и т. д.

|

|

|

|

|

Заполняется следующим образом: значения клеток соответствуют предложению, приведенных по вертикали матрицы, на мировом рынке -"I", на других рынках страны - "2", на локальном рынке, то есть конкурентами - "З", самим банком - "4". В случае когда вид спроса, приведенный по горизонтали матрицы, не соответствует ситуации на рынке, в соответствующей клетке ставится "О", значение "4" ставится если банк занимает лидирующее положение в предложении этой услуги, значение "3" если данная услуга предлагается в значительно меньшем, чем конкурентами, объеме или вообще отсутствует у данного банка, значение "2" когда на местном рынке такая услуга не предоставляется, но возможно она появится в перспективе, значение "1" если возможно применить мировой опыт на локальном рынке, но пока никто этого не сделал.

Составленная таким образом матрица послужит затем для разработки ассортиментной политики банка.

Анализ конкурентов можно провести по модели М. Портера, включающей четыре компонента оценки. [4]

1. Будущие цели. Знание целей конкурента позволит судить о предстоящих изменениях в его конкурентной стратегии. Информацию о них можно получить как непосредственно опросом, так и изучив программу эмиссии банка, его годовые отчеты и информацию в СМИ.

2. Предложения (оценки) - оценка конкурентом самого себя и его предложения относительно отрасли и других субъектов, действующих в ней. Неплохо выяснить, кем считает себя конкурент, а значит, как он отреагирует на возможные изменения среды.

3. Текущая стратегия. Здесь изучается оперативная программа конкурента, разработанная для каждого функционального подразделения.

4. Возможности, то есть рассматриваются сильные и слабые стороны конкурентов, и их

возможности влиять на изменение среды.

Нижеприведенная таблица также поможет охарактеризовать конкурентов.

табл.

Сведения о деятельности потенциальных конкурентов (коммерческих банков, функционирующих на региональном кредитном рынке) в динамике[5]

| ПОКАЗАТЕЛИ

|

1994 г.,1995 г., 1996 г.

|

Темпы роста 1995 г. , 1996 г. %

|

| 1

|

2

|

3

|

| 1. Количество коммерческих банков, работающих на территории рынка

|

|

|

| 2. Общий размер уставного фонда (тыс. руб. )

|

|

|

| 3. Совместный годовой оборот (тыс. руб. )

|

|

|

| 4.Размер прибыли (тыс. руб. )

|

|

|

| 5. Средняя оборачиваемость кредитных ресурсов, %

|

|

|

| 6. Интервал процентов оплаты банковских операций,%

|

|

|

| 7. Размер долгосрочных кредитов, предоставленных предприятиям и организациям региона (тыс. руб. )

|

|

|

| 8. Размер валютно-экспортных операций предприятий и организаций, поручаемых коммерческим банкам(тыс. руб. )

|

|

|

| 9. Виды предоставляемых банками услуг и их доля в общем объеме прибыли,??

|

|

|

| -кредит партнерский

|

|

|

| -факторинг

|

|

|

| -лизинг и т. д.

|

|

|

| 10. Свободные денежные средства коммерческих банков корреспондентских счетах, резервных счетах и в кассе (тыс. руб.)

|

|

|

Так как маркетинг нацелен на потребителя, то анализ потребительских групп и поведения клиентов является отправным пунктом в выработке плана действий. Основой для такого анализа служит сегментация рынка, то есть выявление в общей массе потенциальных потребителей относительно обособленных сегментов (или целевых групп). Другими словами сегмент - это часть рынка которую можно охарактеризовать общими признаками. В идеале он должен отвечать следующим требованиям:

1.Однородность,

2. Измеримость (есть возможность измерить емкость сегмента),

3. Доступность,

4. Существенность (должен быть достаточно большой чтобы обеспечить прибыльность),

5. Защищенность (высокие входные барьеры для конкурентов)[6]

. При разработке конкурентной стратегии используют один из трех подходов к сегментации:

Стратегия несегментированного рынка (недифференцированный маркетинг). Но на банковском рынке она вряд ли применима.

Многосегментная стратегия (дифференцированный маркетинг). Это стратегия большинства крупных универсальных банков. Здесь выделяют стратегию пересекающихся сегментов или кустовой маркетинг.

Односегментная стратегия (концентрированный маркетинг). Все усилия и ресурсы сосредоточены на одном сегменте, что характерно cследующие "пучки" групп клиентов: а) группы по возрасту, б) группы по полу, в) группы по семейному положению, г) группы профессий, Д) группы по национальной принадлежности. Такую группировку проводят для клиентов - физических лиц, при формировании и изменении ассортимента банка, особенно при разработке новых видов вкладов.

По принадлежности к социальному классу

клиенты могут относиться к высшему классу (группа золотых воротничков), среднему ( группа белых воротничков) и к низшему классу (группа синих воротничков). Такую классификацию можно использовать не только для ассортиментной политики, но и для установления дифференцированных или гибких цен.

Могут применяться и такие виды сегментации как по образу жизни

: люди, живущие сегодняшним днем; авантюристы; утилитаристы, пассивные, с уважением к материальным ценностям; лица, стремящиеся быть в центре событий; по готовности пользоваться услугами:

осведомленные, информированные, интересующиеся, желающие; по склонности к риску : консервативные, умеренные спекулянты, радикальные спекулянты; а также другие виды сегментаций.

Важно и то, что в одном сегменте потребители ведут себя по разному, это связано с двумя факторами : с иерархией потребностей и с факторами потребительского выбора.

А. Маслоу[7]

представил иерархию потребностей в виде пирамиды:

1 - физиоогические потребности ( голод, жажда)

2 - потребности самосохранения ( безопасность, защищенность)

3 - социальные потребности или потребности в сопричастности ( чувство духовной близости, любви)

4 - потребности в уважении ( самоуважение, призвание, статус)

5 - потребности в самоутверждении ( саморазвитие, самореализация)

Банковские услуги опосредуют все пять уровней потребностей. Например, физиологические потребности удовлетворяются с помощью кредитных карточек, чеков, потребность в уважении удовлетворяется индивидуальным походом к каждому клиенту или даже выделение персонального менеджера для крупных клиентов.

Факторы же потребительского выбора сложнее поддаются выявлению и учету, так как это то, что влияет на поведение потребителя извне - экономические, социальные, культурные факторы, и изнутри - личностные факторы и психологические особенности. Рассматривать их

подробно в данной работе нецелесообразно, однако знать их и учитывать их

влияние маркетологи банка должны обязательно.

Мы осветили одну сторону анализа рынка. Другая сторона оценка конкурентной позиции банка. Конкурентная позиция - это положение занимаемое банком на рынке благодаря своей деятельности,

то есть абсолютная и относительная доля на рынке, а также имеющиеся у него конкурентные преимущества перед другими субъектами рынка (или их отсутствие), другими словами его конкурентоспособность.

Доля на рынке - важнейшая количественная характеристика конкурентной позиции. Для ее определения применяют различные экономико-математические приемы анализа, которым посвящена отдельная литература.

Чаще всего конкурентная позиция определяется не математическими методами, а эвристическими, то есть на основе интуиции, прошлого опыта и экспертных оценок маркетолога банка. Анализ конкурентоспособности опирается на "контрольные показатели" деятельности банка. Здесь проводится подробный анализ банка, который включает в себя:

-оценку состояния и результатов деятельности банка на момент проведения анализа,

-сравнение этих данных с данными в динамике,

-сравнение результатов деятельности банка с аналогичными результатами других банков.

При оценке состояния и результатов деятельности банка проводится анализ баланса банка, анализ структуры активных и пассивных операций банка, анализ ликвидности баланса банка и выполнения экономических нормативов, анализ доходов и расходов банка. Анализ баланса банка проводится как полный, так и тематический ( то есть анализ структуры, анализ статей банковской прибыли). Будут использованы все виды анализа: структурный, функциональный, операционно-стоимостной, кроме народно-хозяйственного, характеризующего влияние деятельности банка на формирование денежной массы и ссудного фонда страны. Функциональный анализ позволяет выявить специализацию деятельности банка, а также произвести оценку эффективности и целесообразности выполняемых банком функций. Операционно-стоимостной анализ углубляет исследование доходности банка и дает представление о стоимости и рентабельности конкретных операций. Он позволяет оценить значение каждого вида операций в формировании прибыли банка и выработать основные направления депозитно-ссудной политики банка. Структурный анализ характеризует изменения в структуре операций банка, это анализ его активов и пассивов. При анализе ликвидности и выполнения нормативов вычисляются соответствующие коэффициенты и показатели. Анализ прибыльности банка включает вычисление показателей, характеризующих прибыльность деятельности банка в целом, качественный и количественный анализ структуры доходов и расходов, анализ прибыльности отдельных операций банка. Обобщение результатов проведенного анализа позволит определить факторы, влияющие на деятельность банка, и уже на этой ступени программы подготовить рекомендации по ее улучшению.

Следующими элементами маркетинга являются наблюдение за рынком и прогнозирование рынка. Ведь первая ступень программы маркетинга - это своего рода моментальный снимок рыночной ситуации, а рынок явление динамичное и требует систематического отслеживания всех происходящих изменений в целях выявления рыночных тенденций и закономерностей развития, на основе чего строится дальнейший прогноз и осуществляется планирование деятельности. Теперь логично перейти ко второму этапу программы.

Текущая маркетинговая ситуация

Наблюдение и прогнозирование рынка

Эта ступень программы маркетинга включает в себя: 1) результаты проведенного выше анализа, 2) поправки к нему с учетом изменений ситуации на рынке, 3) примерный прогноз ситуации на будущее. Банк проводит систематическое отслеживание рыночной ситуации и выявляет тенденции происходящих изменений. Кроме этого! Оценка опасностей и возможностей

Основной этап программы начинается с определения целей и задач банка. Задачи банка могут определяться следующими факторами:

1. История банка,

2. Внутренняя культура,

3. Структура банковской организации,

4. Характеристика лиц, принимающих решения.[8]

Что касается Российских банков, то об этих факторах можно говорить с долей условности. Так история банков слишком мала, чтобы она определяла его дальнейшую деятельность, обычно при постановке целей история заменяется имиджем, который они уже создали или начинают формировать. То же касается и культуры внутри банка , ее в наших банках нужно создавать, поэтому этот фактор правильнее включить в список задач стратегии. Структура банковской организации в нашей стране далека от мировых стандартов, а иногда и от здравого смысла, так что этот фактор также будет в стадии формирования. А вот влияние последнего фактора на построение стратегии является решающим.

Однако при выборе целей необходимо постоянно держать в поле зрения опасности и возможности банка . Их оценку удобно проводить с помощью матрицы SWOT (strength, weakness, opportunities, threats - сильные и слабые стороны, возможности и опасности ).[9]

Анализируется степень воздействия сильных и слабых сторон банка на рыночные возможности и опасности, и оцениваются по семи бальной шкале от -3 до +3:

-3 - сильное негативное влияние,

-2 - среднее негативное влияние,

-1 - слабое негативное влияние,

0 - отсутствие влияния,

+1 - слабое позитивное влияние,

+2 - среднее позитивное влияние,

+3 - сильное позитивное влияние.

По нижней итоговой строке матрицы показывается общий размер возможностей под влиянием сильных и слабых сторон, а также общая сумма усиления ( ослабления ) рыночных опасностей под влиянием все тех же факторов.

Вернувшись к целям банка, хотелось бы отметить, что они, как и цели любого предприятия, могут быть представлены в виде пирамиды:

Предпринимательская философия

Корпоративная миссия

Стратегические цели

Тактические цели

Рис. Пирамида целей предприятия

Предпринимательская философия - это так сказать система ценностей предприятия. Например, его взаимоотношения с государством, сотрудниками, обществом, клиентами, другими предприятиями, а также точное и конкретное определение для чего банк создан, его приоритеты.

Корпоративная миссия определяет сферу деятельности банка, его позицию в вопросах получения прибыли, технического оснащения, кадровой политики и других. Предпринимательская философия и корпоративная миссия не имеют определенности во времени, необходимо оценить "поведение" рынка в случае изменения каких-либо факторов, влияющих на него. Прогнозирование рыночной ситуации может быть различным. Может проводиться просто беглый экспресс-прогноз развития предложения и спроса на рынке в свете развития общеэкономической ситуации. Либо составляется прогноз изменения ситуации в случае изменения какого-либо фактора, если другие остаются постоянными, методом цепной подстановки.

Теперь, уже исходя из полученных данных банк может определить все возможности и опасности своей маркетинговой стратегии. Однако прежде необходимо определить свои задачи и цели, а также выбрать подходящую конкурентную стратегию. Поэтому следующий этап программы, объединяющий эти ступени, будет основным.

Маркетинговый синтез

Определение целей и задач банка

Стратегические цели - конкретизированы сроками исполнения, но носят долговременный и обобщенный характер, а тактические цели направлены на текущую ситуацию и точно определяют желаемый результат, носят краткосрочный характер.

Центральное положение в этой системе целей занимает стратегия - маркетинга банка . Ее выбору посвящена следующая ступень плана

Выбор конкурентной стратегии банка

Предлагаемые мировой экономической наукой стратегии разделены по двум критериям: в зависимости от того на что ориентирована та или иная стратегия и по уровням организационной структуры предприятия. То есть формируется корпоративная стратегия, деловая стратегия (стратегия деловой сферы), функциональная стратегия и оперативная стратегия; а формируются они опираясь на рыночный, продуктовый, затратный или комплексный подход.

Большинство моделей конкурентных стратегий представлено в виде двухмерных матриц, каждому сектору (квадранту ) которых соответствует определенный тип стратегии. Рассмотрим эти модели.

Корпоративная , то есть стратегия банка как единого целого, примыкающая к корпоративной миссии, определяющая направление деятельности банка, может быть лишь одна.

[1]

Голубков Е. П. и др. Маркетинг: выбор лучшего решения. М. : Экономна. 1993. С. 35.

[2]

Коробов Ю. И. Практика банковской конкуренции. Саратов: Издат. центр Сарат. экон. академии. 1996. С. 33,34,35.

[3]

Банковское дело: справочное пособие /Под ред. Ю. А. Бабичевой/. М. : Эокномика. 1993. С. 51.

[4]

Коробов Ю. И. Практика банковской конкуренции. Саратов: Издат. центр Сарат. экон. академии. 1996. С. 36.

[5]

Банковское дело: справочное пособие. М. : Экономика. 1993. С. 82.

[6]

Коробов Ю. И. Практика банковской конкуренции. Саратов: Издат. центр Сарат. экон.

академии.1998. С.42.

[7]

Егоров А. Ю. Комплексный анализ в системе маркетинговой деятельности. М. : СП "Вся Москва". 1994. С.115.

[8]

Спицин И. О. Спицин Я. 0. Маркетинг в банке. Тернополь: АО "Тар-гянс",К. : ЦММС "Писпайк". 1993. С.123.

[9]

Банковский маркетинг. Банковское дело в России,IV том /Под общ. ред. А. В. Фалько, сост. АО "Московское Финансовое Объединение"/. М. : АОЗТ "Вече".1994. С. 27.

|