| Министерство образования Российской Федерации.

Нижневартовский филиал Российской экономической академии им. Г.В. Плеханова.

КУРСОВАЯ РАБОТА

дисциплина: Финансы и кредит

тема: Понятие электронных денег, их использование и перспективы

Научный руководитель:

____________________

____________________

Выполнил:

Студент 3 курса вечернего

отделения Пеньков К.В.

р.п. Излучинск 2002 г.

Оглавление

Введение……………………………………………………………………………………………3

- Электронные деньги. Понятие электронных денег………………………………….3

- Система электронных платежей в сети Интернет WebMoney Transfer………….9

2.1. WebMoney Transfer (описание)……………………………………………………..9

2.2. Технология……………………………………………………………………………10

2.3. Безопасность транзакций…………………………………………………………..11

- Популярность электронных денег. Перспективы развития………………………13

Заключение……………………………………………………………………………………….19

Список источников информации……………………………………………………………...20

Введение.

В настоящее время достижения научно-технического прогресса позволяют делать покупки, не покидая своей квартиры (рабочего места). Стало это возможным благодаря такому достижению в области информационных технологий как всемирные компьютерные сети. В настоящий момент в нашем государстве, в отличие от более развитых, данная сфера находится на ранней стадии развития. Электронные платежные системы позволяют приобретать желаемый товар независимо от местонахождения покупателя и продавца. Многие полагают, что электронные деньги это пластиковые карты (дебетовые или кредитные), позволяющие вместо наличных денег расплачиваться ими в магазинах и прочих учреждениях. Однако, пластиковые карты наподобие широко распространенных Visa, MasterCard, Cirrus не являются электронными деньгами как таковыми. Это всего лишь средство доступа к счету, открытому в банке, эмитировавшем данную карту и являющемся участником какой-либо из названных одноименных систем.

1. Электронные деньги. Понятие электронных денег.

Электронные деньги полностью моделируют реальные деньги. При этом, эмиссионная организация - эмитент - выпускает их электронные аналоги, называемые в разных системах по-разному (например, купоны). Далее, они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. При эмиссии каждая денежная единица заверяется электронной печатью, которая проверяется выпускающей структурой перед погашением.

Одна из особенностей физических денег - их анонимность, то есть на них не указано, кто и когда их использовал. Некоторые системы, по аналогии, позволяют покупателю получать электронную наличность так, чтобы нельзя было определить связь между ним и деньгами. Это осуществляется с помощью схемы слепых подписей.

Реклама

Стоит еще отметить, что при использовании электронных денег отпадает необходимость в аутентификации, поскольку система основана на выпуске денег в обращение перед их использованием.

Ниже приведена схема платежа с помощью цифровых денег.

Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента может осуществляться двумя способами, что определяется используемой системой:

На жестком диске компьютера.

На смарт-картах.

Разные системы предлагают разные схемы обмена. Некоторые открывают специальные счета, на которые перечисляются средства со счета покупателя в обмен на электронные купюры. Некоторые банки могут сами эмитировать электронную наличность. При этом она эмитируется только по запросу клиента с последующим ее перечислением на компьютер или карту этого клиента и снятием денежного эквивалента с его счета. При реализации же слепой подписи покупатель сам создает электронные купюры, пересылает их в банк, где при поступлении реальных денег на счет они заверяются печатью и отправляются обратно клиенту.

Наряду с удобствами такого хранения, у него имеются и недостатки. Порча диска или смарт-карты оборачивается невозвратимой потерей электронных денег.

Покупатель перечисляет на сервер продавца электронные деньги за покупку.

Деньги предъявляются эмитенту, который проверяет их подлинность.

В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а покупателю отгружается товар или оказывается услуга.

Одной из важных отличительных черт электронных денег является возможность осуществлять микроплатежи. Это связано с тем, что номинал купюр может не соответствовать реальным монетам (например, 37 копеек).

Эмитировать электронные наличные могут как банки, так и небанковские организации. Однако, до сих пор не выработана единая система конвертирования разных видов электронных денег. Поэтому только сами эмитенты могут гасить выпущенную ими электронную наличность. Кроме того, использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства. Однако, малая стоимость транзакции делает электронную наличность привлекательным инструментом платежей в Интернет.

Реклама

Кредитные системы

Интернет-кредитные системы являются аналогами обычных систем, работающих с кредитными картами. Отличие состоит в проведении всех транзакций через Интернет, и как следствие, в необходимости дополнительных средств безопасности и аутентификации.

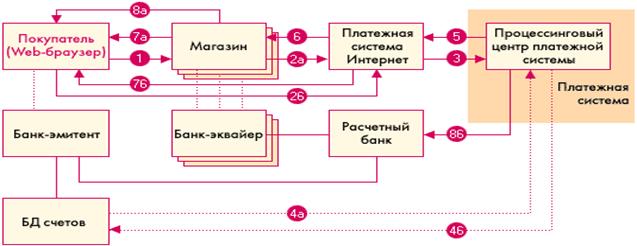

Общая схема платежей в такой системе приведена на рисунке.

В проведении платежей через Интернет с помощью кредитных карт участвуют:

Покупатель

. Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

Банк-эмитент

. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

Продавцы

. Под продавцами понимаются сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

Банки-эквайеры

. Банки, обслуживающие продавцов. Каждый продавец имеет единственный банк, в котором он держит свой расчетный счет.

Платежная система Интернет

. Электронные компоненты, являющиеся посредниками между остальными участниками.

Традиционная платежная система

. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Среди основных задач, решаемых платежной системой, - обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. Участниками платежной системы являются физические и юридические лица, объединенные отношениями по использованию кредитных карт.

Процессинговый центр платежной системы

. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы .

Расчетный банк платежной системы

. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Покупатель в электронном магазине формирует корзину товаров и выбирает способ оплаты "кредитная карта".

Далее, параметры кредитной карты (номер, имя владельца, дата окончания действия) должны быть переданы платежной системе Интернет для дальнейшей авторизации. Это может быть сделано двумя способами:

через магазин, то есть параметры карты вводятся непосредственно на сайте магазина, после чего они передаются платежной системе Интернет (2а);

на сервере платежной системы (2б).

Очевидны преимущества второго пути. В этом случае сведения о картах не остаются в магазине, и, соответственно, снижается риск получения их третьими лицами или обмана продавцом. И в том, и в другом случае при передаче реквизитов кредитной карты, все же существует возможность их перехвата злоумышленниками в сети. Для предотвращения этого данные при передаче шифруются.

Шифрование, естественно, снижает возможности перехвата данных в сети, поэтому связи покупатель/продавец, продавец/платежная система Интернет, покупатель/платежная система Интернет желательно осуществлять с помощью защищенных протоколов. Наиболее распространенным из них на сегодняшний день является протокол SSL (Secure Sockets Layer). В его основе лежит схема асимметричного шифрования с открытым ключом, а в качестве шифровальной схемы используется алгоритм RSA. Ввиду технических и лицензионных особенностей этого алгоритма он считается менее надежным, поэтому сейчас постепенно вводится стандарт защищенных электронных транзакций SET (Secure Electronic Transaction), призванный со временем заменить SSL при обработке транзакций, связанных с расчетами за покупки по кредитным картам в Интернет. Среди плюсов нового стандарта можно отметить усиление безопасности, включая возможности аутентификации всех участников транзакций. Его минусами являются технологические сложности и высокая стоимость.

Платежная система Интернет передает запрос на авторизацию традиционной платежной системе.

Последующий шаг зависит от того, ведет ли банк-эмитент онлайновую базу данных (БД) счетов. При наличии БД процессинговый центр передает банку-эмитенту запрос на авторизацию карты (4б) и затем, (4а) получает ее результат. Если же такой базы нет, то процессинговый центр сам хранит сведения о состоянии счетов держателей карт, стоп-листы и выполняет запросы на авторизацию. Эти сведения регулярно обновляются банками-эмитентами.

Результат авторизации передается платежной системе Интернет.

Магазин получает результат авторизации.

Покупатель получает результат авторизации через магазин (7а) или непосредственно от платежной системы Интернет (7б).

При положительном результате авторизации

магазин оказывает услугу, или отгружает товар (8а);

процессинговый центр передает в расчетный банк сведения о совершенной транзакции (8б). Деньги со счета покупателя в банке-эмитенте перечисляются через расчетный банк на счет магазина в банке-эквайере.

Для проведения подобных платежей в большинстве случаев необходимо специальное программное обеспечение. Оно может поставляться покупателю, (называемое электронным кошельком), продавцу и его обслуживающему банку. Для примера рассмотрим систему электронных платежей WebMoney Transfer.

2. Система электронных платежей в сети Интернет

WebMoney

Transfer

.

2.1. WebMoney Transfer

– глобальная информационная система трансфера имущественных прав, открытая для свободного использования всеми желающими.

Система Webmoney Transfer создавалась специально для сети Интернет, она имеет универсальную гибкую структуру, обеспечивающую работу с любыми товарами. Она предоставляет возможность любому пользователю сети Интернет осуществлять безопасные наличные расчеты в реальном времени.

Клиентами системы являются Продавцы и Покупатели товаров и услуг. С одной стороны, это WEB-магазины, с другой - любой пользователь Интернета, не имеющий возможности или не желающий использовать традиционные методы расчетов (кредитные карточки и т.п.) из-за длительности транзакций, низкой безопасности, или по другим причинам.

С помощью WebMoney Transfer можно совершать мгновенные транзакции, связанные с передачей имущественных прав на любые online-товары и услуги, создавать собственные web-сервисы и сетевые предприятия, проводить операции с другими участниками, выпускать и обслуживать собственные инструменты.

Транзакционным средством

в системе служат титульные знаки WebMoney (WM) нескольких типов, хранящиеся на электронных кошельках их владельцев: WM-R – эквивалент RUR – на R-кошельках, WM-Z – эквивалент USD – на Z-кошельках, WM-C и WM-D – эквивалент USD для кредитных операций – на С- и D-кошельках. При переводе средств используются однотипные кошельки, а обмен WM-R на WM-Z производится в обменных пунктах.

Стать Клиентом Системы позволяет Клиентское программное обеспечение - WEBMONEY KEEPER. С помощью этой программы возможно фиксировать определенные суммы для расчетов, контролировать движения собственных или перечисленных владельцу кошелька средств.

Получить WebMoney на кошелек возможно

:

переводом из любого банка (в том числе Сбербанка РФ), а также почтовым переводом на расчетный счет одного из официальных агентов системы (сумма перевода будет автоматически конвертирована в WM и зачислена на указанный вами кошелек);

с помощью WM-карты (для Z-кошельков);

от других участников системы в обмен на товары, услуги или наличные деньги.

Хранящиеся на кошельке WebMoney

находятся в полном распоряжении владельца кошелька и в любой момент – круглосуточно и ежедневно - могут быть использованы им для расчетов. При необходимости он сможет снять WebMoney с кошелька и перевести на указанный банковский счет с одновременной кoнвертацией в соответствующую валюту.

2.2. Технология.

Средства программно-аппаратного комплекса WebMoney Transfer позволяют осуществять мгновенные безопасные транзакции, для проведения которых достаточно иметь подключенный к сети Интернет компьютер. Действующий в системе порядок идентификации позволяет однозначно определять и фиксировать все проводимые операции, а специальный комплекс мер безопасности полностью исключает несанкционированный доступ к средствам и информации. С помощью встроенной службы конфиденциальных сообщений можно вести защищенную переписку с другими участниками, обсуждать детали сделок, комментировать проведение транзакций.

2.3. Безопасность финансовых транзакций.

При использовании WebMoney Transfer, WEBMONEY приходят к получателю по сети Интернет. Открытая архитектура Интернет требует строгих мер безопасности против попыток перехватить WEBMONEY или информацию о торговой сделке.

Рассмотрим подробно некоторые аспекты безопасности, примененные в WebMoney Transfer.

1.

Для входа в программу WEBMONEY KEEPER необходимо знание уникального 12-значного идентификатора пользователя, его личного пароля, а также места расположения в памяти компьютера файлов с секретным ключом и кошельками.

Идентификатор

- генерируется автоматически, уникален для каждой регистрации участника в WebMoney Transfer. Это имя пользователя в системе, которое пользователь может сделать анонимным для других пользователей. Необходим для входа в программу WEBMONEY KEEPER и осуществления сделок в системе Webmoney Transfer.

Пароль

– назначается пользователем лично. Необходим для входа в программу WEBMONEY KEEPER и осуществления сделок в системе Webmoney Transfer.

Перевод и получение денежных средств осуществляется только между однотипными кошельками клиентов Системы.

Для осуществления сделок необходимо сообщить партнеру номер кошелька

, при этом он сможет только отправить деньги на кошелек пользователя (и пользователь может отказаться от их принятия); и никто не сможет снять деньги с кошелька пользователя с удаленного компьютера.

Более того, пользователь может легко и быстро создавать отдельный кошелек для разовой сделки и по ее завершении удалять его.

Невозможно снять деньги с использованного кошелька (этой возможности лишена, например, система оплаты с помощью кредитных карт).

Подобное сочетание личных настроек и случайным образом генерированных настроек программы гарантирует невозможность несанкционированного использования программы и получения доступа к средствам пользователя третьими лицами.

2.

Все сообщения в системе передаются в закодированном виде, с использованием алгоритма защиты информации подобного RSA с длиной ключа более 1024 бит. Для каждого сеанса используются уникальные сеансовые ключи. Поэтому в течение сеанса (времени осуществления транзакции) никто, кроме пользователя, не имеет возможности определить назначение платежа и его сумму.

3.

Никто не сможет совершить никаких денежных операций, основываясь на реквизитах прошлых сделок (этой возможности лишена, например, система оплаты с помощью кредитных карт). Для каждой сделки используются уникальные реквизиты, и попытка использовать их вторично немедленно отслеживается и гасится.

4.

Устойчивость по отношению к обрывам связи. Если любая операция в системе не была успешно завершена по причине обрыва связи, то система не учитывает данную операцию.

Таким образом, Клиент WebMoney Transfer, соблюдающий элементарные правила предосторожности по сохранности своих единиц WEBMONEY, идентификатора пользователя, пароля и секретного ключа, может быть уверен в безопасности управления своими денежными средствами с помощью WEBMONEY KEEPER. Очевидно, что реальная безопасность WebMoney значительно выше, чем у любых иных средств расчетов "через Интернет".

Все процессы, совершаемые в системе, - хранение WebMoney на кошельках, выписка счетов, WM-расчеты между участниками, обмен сообщениями - выполняются с использованием алгоритма кодирования, эквивалентного RSA, с длиной ключей не менее 1024 бит, что определяет абсолютную устойчивость системы к взломам и обрывам связи. Для каждой транзакции назначаются уникальные сеансовые реквизиты, и попытка их повторного использования мгновенно отслеживается и пресекается. Если та или иная операция не была успешно завершена, она не учитывается системой.

Анонимность

При желании клиент может не указывать истинных сведений о себе (имя, фамилия, E-mail, почтовый адрес, номера банковских счетов и т.п.) при регистрации в программе WEBMONEY KEEPER на сервере платежной системы, при осуществлении операций в системе WebMoney Transfer.

3. Популярность электронных денег. Перспективы развития.

По мнению некоторых аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они представляют более удобный способ оплаты за товары и услуги.

По подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 33% покупателей.

В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами.

Две трети потребителей оплачивают хотя бы один ежемесячный счет электронными средствами, включая кредитные/дебетовые карточки, прямые платежи или пользуются услугами онлайновых банков. Аналитики считают, что к 2003 году онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции. Вместе с этим значительно сократится использование "бумажных" платежей - 21% респондентов заявили, что они намерены отказаться от оплаты своих счетов по чекам.

В то же время аналитики компании Yankee Group отмечают, что 8.7% американских потребителей оплачивают сегодня свои счета через Интернет, тогда как в прошлом году их насчитывалось 5.1%. Маркетинговые усилия начинают приносить свои результаты: 29% потребителей уже высказали заинтересованность в использовании электронных систем оплаты счетов (EBPP), а 14.9% называют основным побуждающим мотивом сокращение временных затрат.

Однако специалисты предупреждают, что в данной области банки столкнутся с конкуренцией со стороны провайдеров финансовых услуг, учитывая, что провайдер, который предоставит пользователям удобный и простой интерфейс сможет удерживать их в течение длительного времени.

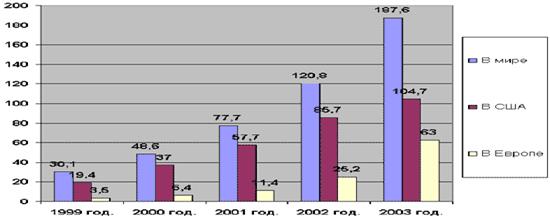

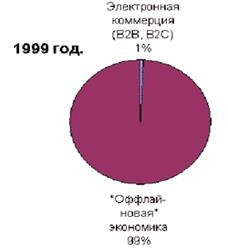

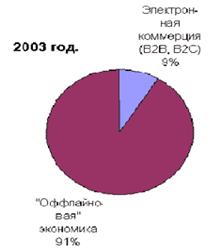

Рост оборотов электронной коммерции «Business to consumer» в России, млн. долл. (по данным The Economist, Boston Consulting Group):

Рост электронной коммерции в секторе «Business to consumer», млрд. долл. (по данным eMarketer):

Доля электронной коммерции в ВВП (GDP) США (по данным eMarketer):

|

GDP = 8,800 млрд. долл.

|

GDP = 9,525 млрд. долл.

|

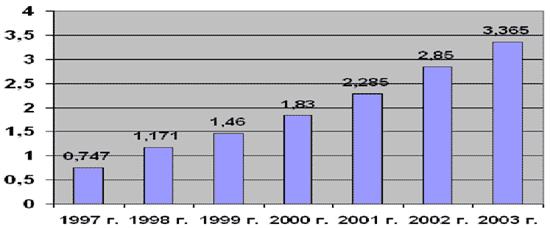

Активная Интернет-аудитория в России по данным РОЦИТ, млн.чел.:

С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри России, так и за ее пределами. Сегодня информационные технологии определяют лицо мирового финансового рынка. Мировые финансовые рынки становятся все более глобальными, и Россия идет в русле этого процесса. Вызовом времени является интернационализация мировой экономики, которая сегодня выступает в качестве глобально интегрированной хозяйственной системы.

Наша страна собирается сделать важный шаг - вступить во Всемирную торговую организацию (ВТО). Необходимым условием вступления в ВТО является интеграция России в международный финансовый рынок. Поэтому, говоря о перспективах развития российского рынка, в качестве одного из главных этапов можно выделить интеграцию в инфраструктуру мирового рынка капитала. Эта работа уже началась. Электронные технологии стремительно развиваются. Сегодня уже трудно представить нашу жизнь без Интернета. В последние несколько лет в мире быстро растет популярность торговли акциями компаний через Интернет. Индивидуальные инвесторы получили возможность заключать сделки, по сути, не выходя из дома. В 1999 году было положено начало развития Интернет-трейдинга на фондовом рынке России.

Общий объем сделок через Интернет на российском рынке постоянно растет, и по некоторым оценкам уже в 2001 году составил около 40% совокупного оборота фондового рынка. К примеру, в декабре 2001 года уже порядка 47% объема торгов и около 70% сделок на фондовом рынке ММВБ было заключено через Интернет. Торговля через Интернет сегодня наиболее простой и удобный доступ частных инвесторов на финансовых рынках. С распространением Интернет-трейдинга стало увеличиваться число сделок небольшого объема. Иными словами, опережающими темпами растет активность клиентов на фондовом рынке и доля клиентских операций в общем обороте.

Интересно отметить, что лидерами во внедрении и продвижении Интернет-трейдинга на российском фондовом рынке оказались не крупные, а динамичные брокерские компании, которые теперь устойчиво входят в первую десятку участников рынка по оборотам. В то же время крупные брокерские компании и банки начали осваивать новую услугу значительно позже. Сегодняшние реалии таковы, что побеждает не "большая", а "быстрая" компания.

Получив по ряду причин начало на фондовом рынке, Интернет-трейдинг уверенно развивается в настоящее время и на других секторах финансового рынка: государственных ценных бумаг; валютном; срочном.

В будущем развитие Интернет-трейдинга будет определяться следующими основными тенденциями. Прежде всего, расширится как спектр рынков и торгуемых инструментов, предлагаемых в рамках систем Интернет-трейдинга, так и предлагаемый сервис и спектр дополнительных услуг для клиентов на базе их полной автоматизации. Мы увидим более тесную взаимосвязь в рамках одной Интернет-системы функций банковских систем, Интернет-трейдинга и систем депозитарного и бэк-офисного обслуживания. Кроме того, более активно будет продолжаться процесс расширения аналитической и информационной поддержки клиентов на основе интеграции с информационными и аналитическими Интернет-системами, разрабатываемыми информационными агентствами.

При условии низкого уровня развития телекоммуникационных сетей, особенно в регионах России, безусловно, одним из приоритетных направлений развития станет повышение качества работы, улучшение потребительских свойств систем Интернет-трейдинга. Решение этой проблемы лежит не только в области совершенствования применяемых технических и программных средств Интернет-трейдинговых систем, но и в области создания систем нового поколения, позволяющей существенно расширить технологические возможности обслуживания клиентов и повысить качество их работы.

Очень важным фактором, влияющим на процесс развития Интернет-бизнеса на финансовых рынках, в самое ближайшее время, с появлением соответствующей нормативной базы, несомненно, станет необходимость обязательного применения в системах удаленного доступа через Интернет сертифицированных программных средств защиты информации и электронной цифровой подписи. 10 января 2002 года Президент РФ В. В. Путин подписал Федеральных закон "Об электронной цифровой подписи", направленный на обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

С появлением Интернет-технологий возникла реальная необходимость соединить разрозненные технологические звенья процесса обслуживания клиентов в единую цепочку. Инвесторы теперь могут с помощью автоматизированных систем следить за всем процессом инвестирования и управлять своими активами в режиме реального времени. Такой подход требует постоянной модернизации программных продуктов и всех систем различного функционального назначения с цепью возможности их информационной взаимосвязи в режиме реального времени либо их объединения в единые программно-технические комплексы многофункционального назначения.

Заключение.

Проведенный поверхностный анализ Интернет-технологий для бизнеса, неотъемлимой частью которых являются системы онлайновых платежей, позволяет сделать следующие выводы:

1. Эмитентами электронных денег являются системы осуществляющие организацию Интернет-транзакций.

2. Системы эмиссии электронных денег бывают как минимум двух видов: те которые эмитируют электронную наличность сразу по поступлению реальных денег на банковский счет системы и те которые осуществляют эмиссию только при и на период прохождения платежа.

3. Электронные деньги, являются деньгами, выпущенными под обеспечение реальными деньгами.

4. Скорость оборачиваемости электронных денег является самой высокой на сегодняшний день.

5. Традиционные кредитные и дебетовые карты, выпускаемые банками для удаленного доступа к счету, не являются электронными деньгами как таковыми. Даже в том случае если открытый карточный счет является мультивалютным, он не имеет отношения прямом смысле к электронным деньгам, так как открывается в какой-либо базовой валюте. А его мультивалютность выражается в том, что при оплате посредством пластиковой карты, имеется возможность мгновенной конвертации базовой валюты в валюту платежа.

6. Безналичные деньги так же нельзя напрямую называть электронными деньгами, несмотря на то, что их носитель электронный. Так как их аналог существует в наличном виде.

7. Электронные деньги позволяют производить микроплатежи и при накоплении достаточной суммы конвертировать их в реальные деньги.

Список источников информации:

1. Официальный сайт платежной системы WebMoney Transfer – http://www.webmoney.ru

2. Официальный сайт аналитического агентства РосБизнесКонсалтинг – http://www.rbc.ru

3. Интернет ресурс – http://www.i2r.ru

4. Сайт платежной системы PayWell – http://www.paywell.ru

5. «Банки и банковские системы» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ

В. Юровицкий – http://www.yur.ru

6. Интернет-магазин Ozone – http://www.ozone.ru

7. «Куда идут деньги» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ

В. Юровицкий – http://www.yur.ru

|