СОДЕРЖАНИЕ

Введение……………………………………………………………………………. 3

1. Валютные операции и внешнеэкономическая деятельность банков..………..5

2. Конвертируемость валюты……………………………………………………...19

3. Начисление сложных процентов……………………………………………… 28

Заключение…………………………………………………………………………32

Список литературы…………………………………………………………………34

Приложения………………………………………………………………………...35

Введение

Для успешной деятельности коммерческого банка на международном рынке необходимы хорошие знания о валютных операциях и умение проводить международные расчеты.

Развитие внешнеэкономических отношений непременно требует особого инструмента, посредством которого субъекты, действующие на международном рынке могли бы поддерживать между собой тесное финансовое взаимодействие. Одним из таких инструментов можно назвать банковские операции по купле-продаже иностранной валюты. Как субъекты внешнего валютного рынка коммерческие банки могут с одной стороны, покупать иностранную валюту по одному курсу, а с другой стороны, выступает в качестве посредников, сводя продавцов и покупателей соответствующей валюты.

Изучение роли валютных операций коммерческого банка выбрано неслучайно и имеет достаточно большую актуальность в условиях нестабильности российской экономики. В настоящее время происходит очень активное внедрение различных валютных операций в российскую банковскую деятельность, кроме того, в современных условиях экономического кризиса валютные операции играют значительную роль в формировании доходов банков.

Развитие внешней торговли, миграция капиталов и рабочей силы выводят экономические связи за пределы страны. При организации системы денежного обращения каждое государство объявляет национальную денежную единицу законным платежным средством на своей территории. Участвуя в международных операциях, в частности, во внешней торговле, многие страны должны оплачивать сделки по импорту в валюте другой страны. Соответственно, экспортеры товаров должны рассчитаться со своими поставщиками, с рабочими, заплатить налоги уже в своей национальной валюте. Возникает противоречие, которое разрешается через механизм обратимости (конвертируемости) валют.

Реклама

Целью данной работы является изучение валютных операций и внешнеэкономической деятельности коммерческих банков, рассмотрение наиболее важных и ключевых понятий данного вопроса, исследование расчетов при проведении валютных операций, понятие конвертируемости валюты, а также рассмотрение порядка и способов начисления сложных процентов. Актуальность данной темы тесно переплетается с процессами, происходящими в структуре экономики России.

1. Валютные операции и внешнеэкономическая деятельность банков

Внешнеэкономическая деятельность коммерческих банков связана с осуществлением банковских операций в рублях и иностранной валюте при экспорте-импорте товаров и услуг, их реализации за иностранную валюту на территории Российской Федерации, сделках неторгового характера, хозяйствовании нерезидентов внутри страны.

Экономические преобразования, проводимые после распада СССР, сняли юридические ограничения на прямой выход российских предприятий на внешние рынки и иностранных предпринимателей на российский рынок. Произошло уменьшение доли централизованного экспорта и импорта во внешнеторговом обороте; интенсификация внешнеэкономических связей на микроуровне потребовала расширения количества коммерческих банков, занимающихся валютным обслуживанием клиентов.

С 1 июня 1992 г. введен единый плавающий курс рубля к свободно конвертируемым валютам.

Вместе с тем либерализация экономики не привела к свободной конвертируемости рубля. В настоящий момент в полной мере использование методов денежно-кредитной и валютной политики, характерных для стран с развитым рынком, нереально из-за нерешенности ряда социально-экономических проблем народного хозяйства.

Кризисное состояние народного хозяйства, незавершенность его структурной перестройки, отставание некоторых отраслей и инфраструктуры внутреннего производства от мирового уровня требуют сохранения на практике преимущественно государственного финансирования отдельных предприятий, регионов, первостепенных социальных программ. Вместе с тем государственные субвенции и централизованные кредиты ЦБРФ, сохраняя чрезмерный хронический дефицит федерального и местных бюджетов, усиливают инфляционные процессы, что порождает спекулятивный спрос на свободно конвертируемую валюту.

Сокращение объемов внешней торговли, отсутствие экономических взаимосвязей между экспортом и импортом, сохранение методов нетарифного регулирования вывоза стратегически важных сырьевых товаров, составляющих основу российского экспорта, снижают доходы государства от внешнеэкономической деятельности. Поступлений в государственные валютные резервы, несмотря на положительное сальдо торгового баланса, недостаточно для выполнения текущих платежей по внешнему долгу. Для его обслуживания необходимо привлечение дополнительных бюджетных ресурсов за счет перераспределенных доходных и расходных статей, изменения валютного курса в сторону понижения рубля для стимулирования экспорта. Но такие моменты лишь усугубляют бюджетный дефицит и инфляцию.

Реклама

Неблагоприятный инвестиционный климат, рост таможенных пошлин и акцизов на импортные товары, обязательная продажа части экспортной выручки за рубли при устойчивом падении его курса не заинтересовывают экспортеров переводить валютную выручку в российские банки, способствуют нелегальному вывозу российскими предпринимателями и гражданами валюты за границу.

Невозможность разрешения отмеченных проблем в ближайшей перспективе требует сохранения и в определенной степени усиления характерных для командной экономики юридических ограничений на обращение иностранной валюты и совершение валютных операций. В регулировании валютных отношений основную роль играет специальное валютное законодательство.[1]

Основой валютного законодательства РФ является Закон "О валютном регулировании и валютном контроле" № 173-ФЗ, принятый Государственной Думой 10 декабря 2003 года. В законе определены принципы осуществления валютных операций в РФ, права и обязанности юридических и физических лиц в соотношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства. Однако закон о валютном регулировании РФ определяет лишь основные положения регулирования валютной сферы. В этой связи большое значение имеют нормативные акты в области валютного регулирования, разрабатываемые ЦБ РФ.

Для того чтобы раскрыть сущность и содержание понятия «валютные операции», необходимо дать определение основным, ключевыми терминами данной темы. Для этого обратимся к ст.1 Федерального Закона «О валютном регулировании и валютном контроле» №-173 от 10 декабря 2003 года, где определены основные понятия, используемые в нормативные документах по валютному регулированию: валюта Российской Федерации, ценные бумаги в валюте Российской Федерации, иностранная валюта, валютные ценности, резиденты, нерезиденты, валютные операции, текущие валютные операции, валютные операции, связанные движением капитала, уполномоченные банки, ценные бумаги в иностранной валюте, драгоценные металлы, природные драгоценные камни.

Валютными операциями считаются:

- операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, когда в качестве средства платежа используется иностранная валюта и платежные документы в иностранной валюте;

- ввоз и пересылка в Россию (и обратно) валютных ценностей;

- осуществление международных денежных переводов.[2]

Иностранная валюта включает:

- денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изъятие или изымаемые из обращения, но подлежащие обмену денежные знаки;

- средства на счетах в денежных или расчетных единицах.

К валютным ценностям относятся:

- иностранная валюта;

- ценные бумаги в иностранной валюте

- платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

- драгоценные металлы

- золото, серебро, платина и металлы платиновой группы в любом виде и состоянии, за исключением ювелирных и других бытовых изделий;

- природные драгоценные камни.

Валюта в РФ включает:

- находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банкнот ЦБ РФ и монеты;

- средства в рублях на счетах в банках и иных кредитных учреждениях в РФ;

- средства в рублях на счетах в банках и иных кредитных учреждениях за пределами РФ на основании соглашения, заключения, заключаемого Правительством РФ и ЦБ РФ с соответствующими органами иностранного государства об использовании на территории данного государства валюты Российской Федерации в качестве законного платежного средства;

- ценные бумаги в валюте Российской Федерации платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в рублях.

К валютным операциям относятся:

а) приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

б) приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

в) приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

г) ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

д) перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации;

е) перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации.[3]

Валютные операции могут осуществляться только через уполномоченные банки на основании оформленных надлежащим образом документов, содержащих информацию о валютной операции и подтверждающих ее соответствие действующему законодательству. Расчеты в иностранной валюте юридические лица-резиденты могут делать только в пределах имеющихся в их распоряжении законных средств.

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные, комиссионно-посреднические операции), так и по особым классификационным признакам, свойственным только валютным операциям. Одна из таких классификаций представлена в Приложении 1. Основополагающий вариант классификации валютных операций вытекает из закона РФ "О валютном регулировании и валютном контроле" № 173-ФЗ. Он состоит в следующем: все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на: - текущие валютные операции; - валютные операции, связанные с движением капитала.

Текущими валютными операциями признаются:

- переводы в страну и из страны иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы в страну и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- переводы неторгового характера, включая переводы сумм оплаты труда, пенсий, алиментов, а также другие аналогичные операции.

К валютным операциям, связанным с движением капитала, относятся:

- прямые инвестиции, т.е. вложения в уставный капитал организации с целью извлечения дохода и получения прав на участие в управлении организацией;

- портфельные инвестиции, т.е. приобретение ценных бумаг;

- переводы в оплату права собственности на здания, сооружения и иное имущество (включая землю и ее недра), относимое по законодательству страны к недвижимому имуществу;

- предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

- предоставление и получение финансовых кредитов на срок более 180 дней;

- все иные валютные операции, не являющиеся текущими.[4]

В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения ЦБ РФ на данные операции). Необходимо уточнить, что все валютные операции тесно взаимосвязаны, поэтому очень сложно четко отклассифицировать все операции с иностранной валютой. Тем более, что операции могут быть отнесены к нескольким основным видам валютных операций.[5]

1. Открытие и ведение валютных счетов клиентуры. Данная операция включает в себя следующие виды:

· открытие валютных счетов юридическим лицам (резидентам и нерезидентам); физическим лицам;

· начисление процентов по остаткам на счетах;

· предоставления овердрафтов (особым клиентам по решению руководства банка);

· предоставление выписок по мере совершения операции;

· оформление архива счета за любой промежуток времени;

· выполнение операций, по распоряжению клиентов, относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

· контроль за экспортно-импортными операциями.

2. Неторговые операции коммерческого банка. К неторговым операциям относят операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка движением капитала.

Уполномоченные банка могут совершать следующие операции неторгового характера:

- покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

- инкассо иностранной валюты и платежных документов в валюте;

- осуществлять выпуск и обслуживание пластиковых карт клиентов банка;

- производить покупку (оплату) дорожных чеков иностранных банков;

- оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции, в разрезе отдельных видов, получили широкое распространение для предоставления клиентам более широкого спектра банковских услуг, что играет немаловажную роль в конкурентной борьбе коммерческих банков за привлечение клиентуры. Без операций, а именно осуществления переводов за границу, оплаты и выставление аккредитивов, покупки дорожных чеков, практически невозможна повседневная работа с клиентами.Выпуск и обслуживание пластиковых карточек - одна из новых операций, которая дает возможность занять еще свободные 'ниши рынка' по данному виду операций, привлечь дополнительных клиентов и удержать старых клиентов, поднять престиж банка и занять более высокое положение в конкурентной борьбе между банками.

Операции покупки и продажи наличной валюты является одной из основных операций неторгового характера. Деятельность обменных пунктов коммерческих банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку.

3. Установление корреспондентских отношений с иностранными банками. Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры. Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета "Ностро" и "Лорро". Счет "Ностро" - это текущий счет, открытый на имя коммерческого банка у банка-корреспондента. Счет "Лорро" - это текущий счет, открытый в коммерческом банке на имя банка-корреспондента. В Приложении 2 приведен образец заполнения платежного поручения, заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета "ностро" кредитных организаций с использованием расчетной сети Банка России.

Например, для контроля за состоянием своего счета "Ностро" банк заводит на своем балансе "внутренний корреспондирующий счет", на котором он со своей стороны отражает все движения по своему счету "Ностро". Например, клиент АО "Борец"поручает своему банку - КБ "Мегал-банк", г. Челябинск - снять с его счета и перечислить бенефициару в г. Клин определенную сумму через КБ "Забота". Перечисляемая сумма записывается в дебет счета банка-приказодателя и в кредит внутреннего корреспондирующего счета КБ "Забота", г.Клин. КБ "Мегал-банк" выдает КБ "Забота" платежное поручение соответственно приказу своего клиента. КБ "Забота" дебетует ведущийся у него счет КБ "Мегал-банк" и перечисляет указанную сумму в соответствии с распоряжением получателю платежа. По получении выписки за день банк КБ "Мегал-банк" контролирует исполнение своего распоряжения. При этом должны совпасть обе записи - в кредит внутреннего корреспондирующего счета и в дебет счета, ведущегося в КБ "Забота" , г.Клин. Подобный контроль существенно упрощается, если при отдаче распоряжения КБ "Мегал-банк" задает некоторый условный номер (референс), который будет содержаться также и в выписке КБ "Забота", что облегчает сведение сумм. Наряду с функцией контроля внутренний корреспондирующий счет весьма важен для распоряжения своим счетом в немецких марках. Такая бухгалтерия по принципу зеркального отражения позволяет КБ "Мегал-банк" оперативно распоряжаться своим счетом, не допускать превышения установленных кредитных лимитов и своевременно пополнять свои активы. Обычно по корреспондентским счетам не платят процентов (в некоторых странах это законодательно запрещено) или уровень процентов не очень высок, а кроме того за ведение счета и совершение операций по счету банки могут взимать комиссию. Поэтому банки стремятся поддерживать на своих счетах "Ностро" минимальные остатки, предпочитая размещать валютные средства на мировом рынке ссудных капиталов, особенно на еврорынке. Чтобы привлечь средства, банки применяют различные схемы размещения остатков на корреспондентских счетах на рынке евровалют. Например, весь остаток по счету или средства, превышающие определенный "рабочий" остаток, могут размещаться в депозит на срок "овернайт". C другой стороны, остаток на счете должен быть достаточен для того, чтобы удовлетворить все возможные платежные требования. В случае отсутствия или нехватки средств на счете банк может предоставлять своему корреспонденту краткосрочный кредит ("овердрафт"), однако проценты по такому кредиту достаточно высоки, а в некоторых странах предоставление овердрафта запрещено законодательно, и банк в этом случае не сможет осуществить платеж до поступления необходимых средств на счет. Ежемесячно итоги по счету "Ностро" и "внутреннему корреспондирующему счету" сверяются. Для этого составляется раккорд, в котором отражаются несквитованные (т.е. суммы по которым имеются расхождения между данными указанными в выписке и данными по “внутреннему корреспондирующему счету”) по выпискам и внутреннему учету суммы, которые в дальнейшем подлежат урегулированию.[6]

4. Конверсионные операции. Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации.

К ним относятся:

Сделка "спот" («spot») - это операция, осуществляемая по согласованному сегодня курсу, когда одна валюта используется для покупки другой валюты со сроком окончательного расчета на второй рабочий день, не считая дня заключения сделки.

Срочная (форвардная) сделка (срочные сделки) (forward outright) - это контракт, который заключается в настоящий момент времени по покупке одной валюты в обмен на другую по обусловленному курсу, с совершением сделки в определенный день в будущем. В свою очередь операция "форвард" подразделяется на:

- сделки с "аутрайдером" - с условием поставки валюты на определенную дату;

- сделки с "опционом" - с условием нефиксированной даты поставки валюты.

Сделка "своп" (swap) – это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая – сделкой с немедленной поставкой. Сделки "своп" включают в себя несколько разновидностей:

- сделка "репорт" - продажа иностранной валюты на условиях "спот" с одновременной ее покупкой на условиях "форвард";

- сделка "дерепорт" - покупка иностранной валюты на условиях "спот" и одновременная продажа ее на условиях "форвард". В настоящее время осуществляется покупка-продажа на условиях "форвард", а также покупка-продажа фьючерсных контрактов.

Сделка с немедленной поставкой (наличная сделка – cash) – это конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих банковских дня. При этом под сделкой типа «today» понимается конверсионная операция с датой валютирования в день заключения сделки.

Сделка типа «tomorrow» представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

5. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг.

Во внешней торговле применяются такие формы расчетов, как документарный аккредитив, документарное инкассо, банковский перевод.

Документарный аккредитив - обязательство банка, открывшего аккредитив (банка-эмитента) по просьбе своего клиента-приказодателя (импортера), производить платежи в пользу экспортера (беницифиара) против документов, указанных в аккредитиве.

При расчетах по экспорту в форме документарного аккредитива иностранный банк открывает его у себя по поручению фирмы-экспортера и посылает банку об этом аккредитивное письмо, в котором указывается вид аккредитива и порядок выплат по нему. На каждый аккредитив, открывается досье.

В расчетах по форме документарного инкассо - банк-эмитент принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег.

При применении банковских переводов в расчетах вся валютная выручка зачисляется на транзитные счета в уполномоченных банках. После поступления ее на транзитный валютный счет в поручение о переводе поступившей суммы или части ее на текущий счет указывается и продажа части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи.

6. Операции по привлечению и размещению валютных средств.

Эти операции включают в себя следующие виды:

1) привлечение депозитов:

· физических лиц;

· юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов:

· физическим лицам;

· юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Эти операции являются основными для коммерческих банков РФ и по доходности, и по значимости в обслуживании клиентов банка.

Доходы по валютным счетам клиентов включают в свой состав комиссии за оформление паспортов сделок, а также комиссию за обналичивание иностранной валюты (так как ведение валютного счета клиентов складывается из комиссий по каждой сделке, которые относятся к разным видам валютных операций). Это и составляет основной доход по данной операции. К доходам размещения средств относятся: проценты за кредиты выданные (краткосрочные, долгосрочные), депозиты размещенные; размещение средств в валютные ценные бумаги и доход по ним. К доходам по международным расчетам относятся: комиссия за переводы, инкассо платежных документов в иностранной валюте, открытие и выставление аккредитивов.[7]

Вывод

:

Банки проводят широкий круг операций и сделок на валютном рынке: обслуживают валютные счета клиентов (резидентов и нерезидентов), выдают валютные кредиты, заключают сделки по покупке и продаже валюты на межбанковском рынке, а также с другими юридическими лицами, являются агентами государственного валютного контроля.

Принципы осуществления валютных операций в РФ, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушения валютного законодательства в настоящее время регулируется Законом РФ «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ. На основании этого закона все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

· текущие валютные операции;

· валютные операции, связанные с движением капитала.

2. Конвертируемость валюты

Развитие внешней торговли, миграция капиталов и рабочей силы выводят экономические связи за пределы страны. Очевидно, за границей теряют силу законы данной страны. Важно отметить одно конкретное обстоятельство – за границей теряет свои функции национальная денежная единица данной страны. При организации системы денежного обращения каждое государство объявляет национальную денежную единицу законным платежным средством на своей территории. Используя аппарат государственного принуждения, оно обеспечивает безусловный и беспрепятственный прием своей валюты во всех без исключения платежах по всем звеньях хозяйственного оборота. Однако, участвуя в международных операциях, в частности, во внешней торговле, многие страны должны оплачивать сделки по импорту в валюте другой страны. Соответственно, экспортеры товаров должны рассчитаться со своими поставщиками, с рабочими, заплатить налоги уже в своей национальной валюте. Возникает противоречие, которое разрешается через механизм обратимости (конвертируемости) валют.

Таким образом, проблема конвертируемости (обратимости) валют возникает тогда, когда осуществляются международные расчеты и платежи.

Конвертируемость (conversion – превращение, обратимость) означает способность национальной валюты свободно обмениваться на иностранные валюты во всех видах денежных операций по действующему валютному курсу. В соответствии с определением Международного валютного фонда (МВФ) валюта считается конвертируемой, если она отвечает следующим трем критериям:

1) может использоваться без ограничений для любых операций;

2) без ограничений может обмениваться на любую другую валюту;

3) данный обмен совершается по определенному официальному курсу.

Обменное соотношение между национальной и иностранной валютами может устанавливаться государством или быть рыночным, т.е. определяться соотношением спроса и предложения на валютном рынке.

Сразу следует отметить, что в экономической литературе термины "обратимость", "конвертируемость", "конвертабельность", как правило, рассматриваются как синонимы, хотя на этот счет есть и другие точки зрения. Например, иногда обратимость рассматривают как свойство конвертируемой валюты. Здесь нужно учесть и то обстоятельство, что сам по себе термин "конвертируемость" имела различно значение в разные исторические эпохи.

Валюты стран подразделяются на следующие виды: обратимые (иначе – конвертируемые), частично обратимые (иначе – частично конвертируемые) и необратимые (замкнутые).

Различают внутреннюю, внешнюю и полную обратимость валюты:

Внутренняя обратимость означает, что граждане и юридические лица данной страны (резиденты) могут без каких-либо ограничений покупать иностранную валюту по действующему курсу, осуществлять в этой валюте расчеты с партнерами за границей.

Внешняя обратимость предполагает, что свободный обмен любых валют на национальную валюту действует только в отношении иностранных граждан и юридических лиц (нерезидентов). Все расчеты в стране с зарубежными партнерами ведутся в национальной валюте.

Полная обратимость включает внутреннюю и внешнюю обратимость. Примеры – доллар США, канадский доллар, швейцарский франк, немецкая марка.

Национальный режим регулирования валютных сделок по различным видам операций для резидентов и нерезидентов определяет степень так называемой конвертируемости валюты.

С этой точки зрения все валюты условно можно разделить на три группы: свободно конвертируемые, частично конвертируемые и неконвертируемые (замкнутые).

Валюта стран, где отсутствуют какие-либо законодательные ограничения на совершение валютных сделок по любым видам операций (торговым, неторговым, движению капитала) как для резидентов, так и для нерезидентов, является свободно конвертируемой (СКВ). Полностью конвертируемыми («свободно используемыми» согласно терминологии МВФ) являются валюты стран, в которых практически отсутствуют валютные ограничения по всем видам операций для всех держателей валюты (резидентов и нерезидентов).

Таких стран на современном этапе примерно 20, к ним относятся, в частности, США, ФРГ, Япония, Великобритания, Канада, Дания, Нидерланды, Австралия, Новая Зеландия, Сингапур, Малайзия, Гонконг, арабские нефтедобывающие страны.[8]

Частично конвертируемыми являются валюты тех стран, где существуют количественные ограничения или специальные разрешительные процедуры на обмен валюты по отдельным видам операций или для различных субъектов валютных сделок.Режим обратимости валют может различаться для резидентов и нерезидентов (так если ограничены возможности конверсии для резидентов, то конвертируемость называется внешней, если нерезидентов — внутренней), может распространяться на текущие операции, связанные с повседневной внешнеэкономической деятельностью, и операции, отражающие движение капиталов. Примеры – валюты большинства стран Западной Европы (Великобритания, Франция, Италия, Бельгия, Швеция и др.).

Наибольшее значение, с точки зрения связи внутреннего рынка с мировым, имеет конвертируемость по текущим операциям платежного баланса, т.е. возможность без ограничений осуществлять импорт и экспорт товаров.

Большинство промышленно развитых стран перешли к данному типу частичной конвертируемости в середине 60-х гг.

Наконец, неконвертируемыми, или замкнутыми валютами являются национальные денежные единицы тех стран, законодательство которых предусматривает ограничения практически по всем видам операций. Неконвертируемая валюта характерна для многих развивающихся стран. Советский и даже российский рубль фактически до середины 1992 г. являлся классическим образцом такой валюты.

Кроме того, в современной практике используются некоторые другие термины.

Твердая валюта – это устойчивая валюта со стабильным курсом, в отношении которой в обозримом будущем обесценивание не ожидается. Обычно твердая валюта – национальная валюта экономически и политически устойчивых стран.

Мягкая валюта – это валюта, неустойчивая по отношению к собственному номиналу и к курсам других валют. Обычно мягкая валюта – национальная валюта страны, имеющей слабый платежный баланс.

Падающая валюта – это валюта, обесценивающаяся в отношении собственного номинала и устойчивых валют.

Резервная валюта – общепризнанная в мире валюта, используемая для создания в центральных банках других стран резерва денежных средств. Резервные валюты применяются для расчетов по внешнеторговым операциям, иностранным инвестициям, при определении цен и др. Обычно к резервным валютам относят: доллар США, немецкую марку, английский фунт стерлингов, японскую иену, французский франк.

Особой категорией конвертируемой национальной валюты является резервная (ключевая) валюта, которая выполняет функции международного платежного и резервного средства, служит базой определения валютного паритета и валютного курса для других стран, широко используется для проведения валютной интервенции с целью регулирования курса валют стран - участниц мировой валютной системы. В рамках Бреттонвудской валютной системы статус резервной валюты был официально закреплен за долларом США и фунтом стерлингов. В рамках Ямайской валютной системы доллар фактически сохранил статус резервной валюты, и в этом качестве на практике используются марка ФРГ и японская иена.[9]

Следует отметить, что конвертируемость валюты зависит от экономического потенциала страны, устойчивости системы денежного обращения.

Положительными сторонами конвертируемости национальных денежных единиц являются:

· подключение страны к участию в системе мирохозяйственных связей по всем направлениям – производственным, торговым, инвестиционным, научно-техническим, культурным и т.д.;

· поддержание конкурентной альтернативы между внутренними и внешними рынками товаров и услуг, сопоставление внутренних издержек и цен с мировым уровнем;

· формирование благоприятного инвестиционного климата, возможностей выбора наиболее приемлемых условий мобилизации и привлечения средств;

· оперативная реакция на изменения мировой хозяйственной конъюнктуры на основе прямой связи внутренних и внешних рынков.

Однако повышенная степень "открытости" национальной экономики, непосредственно вытекающая из режима конвертируемости национальной валюты, может иметь для страны определенные негативные последствия:

· колебания валютных курсов могут нанести убытки экспортерам или импортерам;

· открытая рыночная экономика в большей степени зависит от колебаний мировых цен, процентных ставок;

· невозможно избежать влияния факторов конъюнктуры мирового рынка (если не отгородится от него искусственно).

Поэтому при переходе к конвертируемой валюте страна должна учитывать вероятные потери и разрабатывать меры по защите от негативных колебаний конъюнктуры мирового рынка.

Необходимо отметить, что установление режима конвертируемости – исключительная монополия государственной власти, реализуемая через политику финансовых органов и центрального банка. Достижение статуса конвертируемой валюты предполагает, прежде всего, отмену ограничений на операции, связанные с внешней торговлей. Согласно статье VIII Устава Международного валютного фонда статус конвертируемости признается лишь за валютами тех стран, которые берут на себя особое обязательство не устанавливать ограничения на платежи и переводы по текущим международным сделкам, не имеющим целью перевод капиталов. К текущим сделкам (операциям) относятся: все платежи по внешней торговле товарами и услугами, платежи по погашению займов и процентов по ним, переводы прибылей по инвестициям, денежные переводы некоммерческого характера.

В настоящее время в разных странах устанавливаются различные валютные режимы с разной степенью свободы валютного обмена. Вследствие этого валюты пользуются большим или меньшим спросом на валютных рынках. Большинство стран, присоединившись к статье VIII Устава МВФ, установили режим частичной обратимости, распространив ее лишь на текущие международные сделки. Лишь незначительное число наиболее богатых и стабильных государств отменили валютные ограничения и на движение капиталов. В качестве примеров полностью конвертируемых валют можно привести, прежде всего, доллар США, фунт стерлингов Великобритании и марка ФРГ.[10]

Обмен одних валют на другие происходит в определенных пропорциях, которые фиксируются валютным курсом.

Соотношение обмена двух денежных единиц или цена одной денежной единицы, выраженная в денежной единице другой страны, называется валютным курсом.

Фиксирование курса национальной денежной единицы в иностранной называется валютная котировка. При этом курс национальной денежной единицы может быть установлен в форме как прямой котировки 1 ,10, 100 ед. иностранной валюты = х ед. национальной валюты), так и обратной котирови 1 , 10, 100 ед. национальной валюты =хед. иностранной валюты). В большинстве стран при установлении курса национальной валюты используется прямая котировка, в Великобритании — обратная, в США применяются обе котировки.

Курс покупателя — это курс, по которому банк-резидент покупает иностранную валюту за национальную, а курс продавца — курс, по которому он продает иностранную валюту за национальную.

Например, котировка 1$ = 1,5635/55 DM означает, что коммерческий банк ФРГ готов купить 1 долл. у клиента за 1,5635 марки, а продать за 1,5655 марки.

При прямой котировке курс продавца более высокий, чем курс покупателя.

Разница между курсом продавца и курсом покупателя называется маржой, которая покрывает издержки и формирует прибыль банка по валютным операциям.

Очевидно, что любой банк заинтересован в максимально низком курсе покупателя и максимально высоком курсе продавца, и только жесткая конкуренция за клиента вынуждает банки действовать в обратном направлении. Сокращение маржи и привлечение клиентов позволяет выиграть на массе прибыли.

Существует понятие «кросс-курс», который представляет собой котировку двух иностранных валют, ни одна из которых не является национальной валютой участника сделки, устанавливающего курс, например курс доллара к иене, установленный немецким банком. В принципе любой курс, полученный расчетным путем из курсов двух валют к третьей, является кросс-курсом. Котировки кросс-курсов на различных национальных валютных рынках могут отличаться друг от друга, что создает условия для валютного арбитража, т.е. для операций с целью извлечения прибыли из разницы валютных курсов одной и той же денежной единицы на различных валютных рынках.

Наконец, валютные курсы дифференцируются в зависимости от вида валютных сделок. Различают курсы наличных (кассовых) сделок (курс «спот»), при которых валюта поставляется немедленно (в течение двух рабочих дней) и курсы срочных сделок (форвардные), при которых реальная поставка валюты осуществляется через четко определенный период времени.

Например, при курсе продавца «спот» 1 сентября 2003 г. во Франкфурте-на-Майне 1$ = 1,5655 DM форвардный курс на срок три месяца (с поставкой 1 декабря) составляет 1$ = 1,5700 DM. Это означает, то немецкий банк готов продать доллар клиенту за 1,5655 DM с поставкой немедленно или за 1,5700 DM с поставкой 1 декабря. При этом банку совершенно не обязательно до декабря иметь доллары. Главное, что 1 декабря он обязан их продать клиенту по курсу, установленному 1 сентября, независимо от того, какой курс «спот» будет в декабре.

Таким образом, форвардный валютный курс на срок три месяца нельзя путать с будущим курсом «спот» через три месяца. Форвардный валютный курс — это своеобразное «бронирование» курса на определенную дату в будущем.[11]

Вывод:

Чтобы быть средством международных расчетов и платежей, национальные валюты должны конвертироваться. Поэтому важный элемент валютной системы – степень конвертируемости, т.е. способность валют обмениваться на иностранные валюты. При классификации валют в зависимости от форм и объемов валютных ограничений выделяют валюты: неконвертируемые (замкнутые), частично конвертируемые и

полностью конвертируемые

, а также внутреннюю и внешнюю конвертируемость валют.

Особой категорией конвертируемой национальной валюты является резервная (ключевая) валюта, которая выполняет функции международного платежного и резервного средства, служит базой определения валютного паритета и валютного курса для других стран, широко используется для проведения валютной интервенции с целью регулирования курса валют стран - участниц мировой валютной системы.

Наличие конвертируемой валюты позволяет расплачиваться с заграницей национальными денежными знаками, не добиваясь обязательного предварительного «зарабатывания» иностранной валюты. Введение собственной валюты в международный оборот расширяет возможность покупки иностранных товаров и продвижения своих товаров на иностранные рынки, а также упрощает техническую процедуру расчетов.

3. Начисление сложных процентов

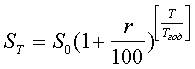

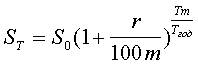

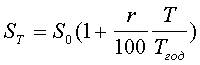

Сложные процентные ставки обычно используются для долгосрочных ссуд со сроком более года. При сложной процентной ставке процентный платеж в каждом расчетном периоде добавляется к капиталу предыдущего периода, а процентный платеж в последующем периоде начисляется уже на эту наращенную величину первоначального капитала. Процентный платеж может начисляться как в начале каждого периода (антисипативное начисление процентов), так и в его конце (декурсивное начисление процентов). Последний способ наиболее распространен. Для начисления выплат по постоянной сложной процентной ставке обычно используется формула (1)

. (1) . (1)

Если число не целое, то может использоваться смешанный способ начисления процентов:

. (2) . (2)

Если проценты начисляются только за целые периоды, то

. (3) . (3)

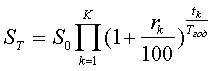

Как и в случае простой процентной ставки, сложная процентная ставка может изменяться в некоторые моменты времени. Для начисления выплат по переменной сложной процентной ставке используется формула

. (3) . (3)

Пример 1.

Инвестор хочет поместить $100 000 на десять с половиной лет под сложную процентную ставку в 15% годовых.

S0

= 100 000; Tгод = 365; T = 3832; r =15.

В зависимости от способа начисления процентов накопленная сумма будет составлять ST

= 433 755 (формула (1)), ST

= 434 814 (формула (2)), ST

= 404 556 (формула (3)).

Пример 2.

Контракт на ссуду в $1 млрд. на 20 лет предусматривает следующий порядок начисления процентов: первые 5 лет - под 8% годовых, вторые 5 лет - под 10% годовых, второе десятилетие - под 20% годовых.

S0

= 1 000 000 000;Tгод = 365; r1 = 8; r2 = 10; r3 = 20; t1 = 1825; t2 = 1825; t3 = 3650;

ST

= 14 651 924 216; P = 13 651 924 216.

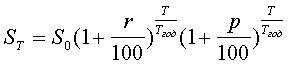

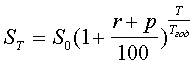

При расчете выплат может приниматься во внимание инфляция, т.е. уменьшение покупательной способности денег. В этом случае выплаты расчитываются либо по точной формуле:

, (4) , (4)

либо по приближенной:

. (5) . (5)

Здесь r - реальная процентная ставка, p - годовой темп инфляции.

Пример 3.

Ссуда в размере 100 млн. руб. выдана на 2 года под 64% годовых.

Ожидается, что ежегодный темп инфляции будет равен 24%.

S0

=100 000 000; T =730; Tгод = 365; r = 40%; p = 24%

ST

=301 369 600; P =201 369 600.

При начислении сложных процентов m раз в году выплаты расчитываются по формуле

. (5) . (5)

Ставку r в этом случае принято называть номинальной годовой процентной ставкой.

Пример 4.

Ссуда в размере $100 000 выдана на пять с половиной лет под 6% годовых. Проценты начисляются в конце каждого квартала. S0

= $100 000; T = 2007; Tгод = 365; r = 6; m = 4; ST

= $138 756; P = $38 756.

Для вычисления простой процентной ставки, дающей эквивалентный результат к выплатам по сложной процентной ставке, достаточно приравнять финальные выплаты при обоих способах начисления процентов и одинаковой начальной сумме капитала и найти простую процентную ставку из возникшего уравнения. Для краткосрочных ссуд со сроком меньше года для начисления выплат и процентов обычно используется простая процентная ставка:

. (6) . (6)

Пример 5.

Ссуда в размере $1 000 выдана под сложные проценты на два с половиной года под 9% годовых. Эквивалентная простая процентная ставка находится с помощью формул (6) и (2). S0

= $1 000; T = 912; Tгод = 365; rслож

= 9; ST = $1 240; rпрост

= 9.6.[12]

Вывод:

С применением сложных процентов доходы банка начинают расти во времени не в прямой пропорциональной, как при простых процентах, а в степенной зависимости. Начисляемые, но не выплачиваемые сложные проценты присоединяются к сумме основного долга, вследствие чего происходит начисление процентов на проценты. Постоянный рост исходной суммы для исчисления процентов таким образом дает эффект ускорения наращения процентного дохода.

Заключение

Выполнение всех банковских операций, связанных с иностранной валютой, требует особого умения, и не случайно западные бизнесмены называют валютные операции не наукой, а искусством, которым должен обладать каждый банк, желающий добиться успеха в международном бизнесе.

Это еще актуальнее предстает на современном рынке России, поскольку глубинная структурная перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе банков во всем многообразии их внешних и внутренних связей.

Изучив и проанализировав роль валютных операций и внешнеэкономической деятельности банков, понятие конвертируемости валюты, а также рассмотрев порядок и способы начисления сложных процентов можно сделать следующие выводы:

Во-первых, основным документом действующего в РФ валютного законодательства является закон Российской Федерации "О валютном регулировании и валютном контроле", принятый 10 декабря 2003 г. Он устанавливает принципы проведения операций с российскими деньгами и иностранной валютой на территории Российской Федерации, определяет полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц при владении, пользовании и распоряжении валютными ценностями, ответственность за нарушение действующего законодательства. Ведь предприятия всех форм собственности и хозяйствования могут заниматься внешнеторговой деятельностью, для осуществления которой они могут открывать валютный счет на территории России. Такой счет может быть открыт в банке, который имеет лицензию Центрального банка России на проведение операций с иностранной валютой.

Во-вторых, важным элементом валютной системы любой страны, который позволяет национальной валюте свободно обмениваться на иностранные, является степень конвертируемости. Конвертируемость валюты как связь с мировым рынком подразумевает открытие внутреннего рынка для внешней конкуренции, следовательно, ставит национальную экономику в достаточно жесткие условия. При отсутствии необходимой государственной защиты это может привести к вытеснению неконкурентоспособных национальных производителей с рынка вследствие импорта той или иной продукции или проникновения иностранного капитала на внутренний рынок путем прямого инвестирования.

Введение страной обратимости национальной валюты ставит ее экономику в условия жесткой международной конкуренции, усиливает воздействие на ее функционирование внешних факторов, в том числе и негативных, предъявляет повышенные требования к методам регулирования валютных отношений. Мировая практика свидетельствует о том, что введение конвертируемости всегда требует от экономики серьезной подготовки.

В-третьих, принципиальной особенностью начисления сложных процентов, является выплата дохода вместе с погашением основного долга. При этом обязательно предполагается наличие промежуточных начислений в течение срока займа. Именно на даты таких начислений происходит нарастание дохода кредитора за счет начисления процентов, именно за счет таких начислений каждое следующее начисление происходит с учетом результатов предыдущего. При ежемесячном начислении это происходит, начиная со второго месяца, при ежеквартальном - с шестого месяца. Последнее доказывает другую принципиальную особенность начисления сложных процентов - скорость роста долга в сложном проценте и, следовательно, общий размер процентного дохода зависят от периодичности его начислений.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон РФ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ // Российская газета, № 4086 от 10 декабря 2003 г.

2. Боровская М.А. Валютные операции КБ. Основные виды валютных операций. // http://www.bankdeal.net/44.htm

3. Долгов М.Ю. Валютные операции коммерческих банков // http://business.rin.ru/cgi-bin/search.pl?action=view&num=338678&razdel=5&w=0

4. Калинин А.П. Экономическая преступность, отмывание и вывоз денег за рубеж // http://law.edu.ru/doc/document.asp?docID=1123213

5. Купцова Е.Л. Валютные операции коммерческих банков // http://www.allprobiz.net/viewpage.php?page_id=112

6. Ляшко Д.Е. Банк и банковские операции. Примеры // http://www.ndc.ru/ru/press/pubs/depo/archive/10/rabgrp.html

7. Мирза Р.О. Понятие и функции использования конвертируемости и валютного курса // http://www.vtb-sz.ru/konvertatsiya

8. Назаренко П.А. Валютные курсы и конвертируемость // http://www.zrpress.ru/khv/2005/40/12

9. Толстой Г.С. Виды валютной конвертируемости // http://money.banks-credits.ru/22/314.htm

10. Туманин П.Н. Валютный курс. Конвертируемость валют: сущность и значение // Банкир. – 2004. № 7.

11. Шестюк Я.С. Базисные финансовые расчеты // http://www.nsu.ru/education/etfm/Lect1/Chapter1.htm

[1]

Калинин А.П. Экономическая преступность, отмывание и вывоз денег за рубеж // http://law.edu.ru/doc/document.asp?docID=1123213

[2]

Купцова Е.Л. Валютные операции коммерческих банков // http://www.allprobiz.net/viewpage.php?page_id=112

[3]

Федеральный закон РФ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ // Российская газета, № 4086 от 10 декабря 2003 г.

[4]

Боровская М.А. Валютные операции КБ. Основные виды валютных операций. // http://www.bankdeal.net/44.htm

[5]

Купцова Е.Л. Валютные операции коммерческих банков // http://www.allprobiz.net/viewpage.php?page_id=112

[6]

Ляшко Д.Е. Банк и банковские операции. Примеры // http://www.ndc.ru/ru/press/pubs/depo/archive/10/rabgrp.html

[7]

Долгов М.Ю. Валютные операции коммерческих банков // http://business.rin.ru/cgi-bin/search.pl?action=view&num=338678&razdel=5&w=0

[8]

Толстой Г.С. Виды валютной конвертируемости // http://money.banks-credits.ru/22/314.htm

[9]

Мирза Р.О. Понятие и функции использования конвертируемости и валютного курса // http://www.vtb-sz.ru/konvertatsiya

[10]

Туманин П.Н. Валютный курс. Конвертируемость валют: сущность и значение // Банир. – 2004. № 7.

[11]

Назаренко П.А. Валютные курсы и конвертируемость // http://www.zrpress.ru/khv/2005/40/12

[12]

Шестюк Я.С. Базисные финансовые расчеты // http://www.nsu.ru/education/etfm/Lect1/Chapter1.htm

|