ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КОНТРОЛЬНАЯ РАБОТА

По курсу: Эконометрика

На тему: Парная регрессия (Вариант №9)

Выполнил студент 1 курса ФВВиДО

Специальность:БУАА

Конкина Анна Андреевна

Руководитель: Репина Е.Г.

г. Самара

2010г.

По данным 12-летних наблюдений исследовали зависимость признаков Х

иY

, где Х

– темп прироста капиталовложений, %; Y

– выпуск валовой продукции, млн. руб. Признаки имеют нормальный закон распределения.

| X

|

6,6 |

6,9 |

7,4 |

4,6 |

10 |

20 |

21,7 |

22,2 |

22,4 |

25,1 |

29 |

32,9 |

| Y

|

2,7 |

3,2 |

2,9 |

2,5 |

3 |

4,6 |

5,7 |

5,9 |

5,2 |

5,8 |

7,9 |

9,8 |

Задание

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи между темпом прироста капиталовложений и выпуском валовой продукции.

2. Рассчитайте оценки параметров  , ,  уравнения парной линейной регрессии. уравнения парной линейной регрессии.

3. Оцените тесноту связи между темпом прироста капиталовложений и выпуском с помощью выборочного коэффициента корреляции (r

в

). Проверьте значимость коэффициента корреляции(α =0,1).

4. Рассчитайте выборочный коэффициент детерминации (R

2

в

). Сделайте экономический вывод.

5. Проверьте значимость оценки параметра  с помощью критерия Стьюдента при уровне значимости α =0,1. с помощью критерия Стьюдента при уровне значимости α =0,1.

6. Постройте 90-процентный доверительный интервал для коэффициента регрессии b

. Сделайте экономический вывод.

7. Проверьте значимость оценки параметра с помощью критерия Стьюдента при уровне значимости α =0,1.

8. Постройте 90-процентный доверительный интервал для свободного члена уравнения а

.

9. Составьте таблицу дисперсионного анализа.

10. Оцените с помощью F

-критерия Фишера - Снедекора значимость уравнения линейной регрессии (α =0,1).

11. Рассчитайте выпуск валовой продукции ( ), если темп прироста капиталовложений составит 15%. Постройте 90-процентный доверительный интервал для прогнозного значения объясняемой переменной ( ), если темп прироста капиталовложений составит 15%. Постройте 90-процентный доверительный интервал для прогнозного значения объясняемой переменной ( ). Сделайте экономический вывод. ). Сделайте экономический вывод.

12. Рассчитайте средний коэффициент эластичности ( ). Сделайте экономический вывод. ). Сделайте экономический вывод.

13. Проверьте гипотезу Н

0

: b

= b

0

, (b

0

= 0,25).

14. На поле корреляции постройте линию регрессии.

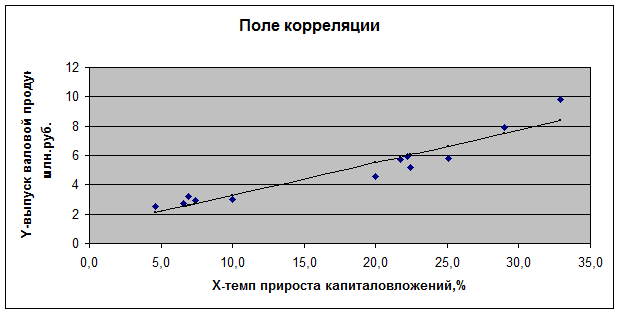

1

. Построим поле корреляции (рис. 1) и сформулируем гипотезу о форме связи между признаками:

Реклама

Х

–

темп прироста капиталовложений,%;

Y

-

выпуск валовой продукции, млн.руб.

По расположению точек на поле корреляции можно предположить наличие прямой линейной связи между темпом прироста капиталовложений и выпуском валовой продукции.

2

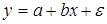

. Рассчитаем оценки параметров линейной модели

методом наименьших квадратов (МНК). Оценкой модели по выборке является выборочное уравнение регрессии

. (1) . (1)

| Таблица

1

|

| № п\п |

х

i

|

у

i

|

х

i

2

|

у

i

х

i

|

у

i

2

|

|

|

|

|

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1 |

6,6 |

2,7 |

43,56 |

17,82 |

7,29 |

2,54308 |

0,00246 |

5,713295 |

4,98776 |

116,64 |

| 2 |

6,9 |

3,2 |

47,61 |

22,08 |

10,24 |

2,60948 |

0,34871 |

5,40028 |

3,00443 |

110,25 |

| 3 |

7,4 |

2,9 |

54,76 |

21,46 |

8,41 |

2,72014 |

0,03235 |

4,89821 |

4,13443 |

100 |

| 4 |

4,6 |

2,5 |

21,16 |

11,5 |

6,25 |

2,10044 |

0,15965 |

8,02527 |

5,92109 |

153,84 |

| 5 |

10 |

3 |

100 |

30 |

9 |

3,29557 |

0,08736 |

2,68226 |

3,73776 |

54,76 |

| 6 |

20 |

4,6 |

400 |

92 |

21,16 |

5,50877 |

0,82586 |

0,33113 |

0,11111 |

6,76 |

| 7 |

21,7 |

5,7 |

470,89 |

123,69 |

32,49 |

5,88501 |

0,03423 |

0,90569 |

0,58778 |

18,49 |

| 8 |

22,2 |

5,9 |

492,84 |

130,98 |

34,81 |

5,99567 |

0,00915 |

1,12857 |

0,93445 |

23,04 |

| 9 |

22,4 |

5,2 |

501,76 |

116,48 |

27,04 |

6,03994 |

0,705499 |

1,22459 |

0,07111 |

25 |

| 10 |

25,1 |

5,8 |

630,01 |

145,58 |

33,64 |

6,637502 |

0,70141 |

2,90420 |

0,75112 |

59,29 |

| 11 |

29 |

7,9 |

841 |

229,1 |

62,41 |

7,50065 |

0,15948 |

6,59113 |

8,80113 |

134,56 |

| 12 |

32,9 |

9,8 |

1082,41 |

322,42 |

96,04 |

8,363798 |

2,06268 |

11,76811 |

23,68448 |

240,25 |

|

208,8

|

59,2

|

4686

|

1263,1

|

348,78

|

59,20005

|

5,12884

|

51,57274

|

56,72665

|

1052,88

|

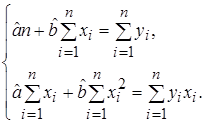

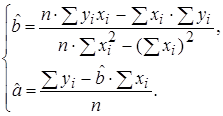

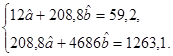

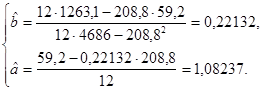

Найдем оценки параметров , из системы нормальных уравнений линейной зависимости, которая имеет следующий вид:

Отсюда можно выразить , [1]

:

Необходимые суммы рассчитаны в табл. 1 в столбцах 2 - 5.

Занесем полученные ответы в табл. 4.

Подставим рассчитанные значения , в уравнение (1) и запишем линейную модель в виде:

. (2) . (2)

3

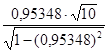

. Оценим тесноту взаимосвязи между признаками с помощью выборочного линейного коэффициента корреляции:

. .

Заполним столбец 6 и подставим рассчитанные суммы из табл. 1.

0,95348. 0,95348.

Проверим значимость выборочного коэффициента корреляции. Для этого выдвигаем нулевую гипотезу Н

0

об отсутствии линейной зависимости между признаками Х

и Y

, т.е.

Н

0

: r

г

= 0,

Н

1

: r

г

¹ 0.

Конкурирующая гипотеза Н

1

определяет двустороннюю критическую область.

Данная гипотеза проверяется с помощью случайной величины

Т

= , которая имеет распределение Стьюдента с , которая имеет распределение Стьюдента с

k

= 12

– 2 = 10 степенями свободы.

По выборочным данным найдем

Т

н

= = 10,00181. = 10,00181.

По таблице критических точек распределения Стьюдента (прил. 1) находим

t

кр.дв

(a; k

) = t

кр.дв

(0,1; 10) = 1,81

(на пересечении строки k

= 10 и уровня значимости a=

0,1).

Сравниваем Т

н

и t

кр.дв

(a; k

). Так как |Т

н

| > t

кр.дв

(a; k

), то Т

н

попало в критическую область. Следовательно, нулевая гипотеза об отсутствии линейной связи между темпом прироста капиталовложений и выпуском валовой продукции отвергается при 10-процентном уровне значимости.

Справедлива конкурирующая гипотеза Н

1

: r

г

¹ 0,r

в

значим, признаки Х

и Y

коррелированы.

Коэффициент корреляции r

в

по модулю больше 0,7, значит, связь между признаками тесная, а положительный знак r

в

указывает на прямую зависимость между темпом прироста капиталовложений и выпуском валовой продукции, что подтверждается экономической теорией.

4

. Рассчитаем выборочный коэффициент детерминации  . Для этого возведем коэффициент корреляции r

в

в квадрат: . Для этого возведем коэффициент корреляции r

в

в квадрат:

= (r

в

)2

= (0,95348)2

= 0,909124.

Коэффициент детерминации характеризует вариацию признака Y

, объясненную линейным уравнением регрессии. Таким образом, в среднем 90,91% вариации выпуска валовой продукции объясняется вариацией темпа прироста капиталовложений, а 9,09% зависит от вариации не учтенных в модели факторов.

Реклама

5

. Проверим значимость оценки параметра регрессии с помощью критерия Стьюдента. Выдвигаем нулевую гипотезу о равенстве нулю коэффициента регрессии:

Н

0

: b

= 0,

Н

1

: b

0. 0.

Конкурирующая гипотеза Н

1

определяет двустороннюю критическую область.

Данная гипотеза Н

0

проверяется с помощью случайной величины

= = , которая имеет распределение Стьюдента с k

= 12

– 2 = 10 степенями свободы. , которая имеет распределение Стьюдента с k

= 12

– 2 = 10 степенями свободы.

Заполняем столбцы 7 и 8 табл. 1. Для того чтобы найти , надо значения фактора  (столбец 2 табл. 1) подставить в уравнение (2). (столбец 2 табл. 1) подставить в уравнение (2).

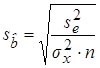

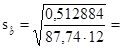

Предварительно найдем стандартную ошибку коэффициента регрессии по формуле по формуле

, ,

где  – это несмещенная оценка остаточной дисперсии – это несмещенная оценка остаточной дисперсии  , она равна , она равна

(табл. 1, столбец 8). (табл. 1, столбец 8).

Тогда стандартная ошибка регрессии

(занесем этот результат в табл. 4). (занесем этот результат в табл. 4).

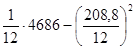

Дисперсия объясняющего фактора Х

вычисляется по формуле

= = = 87,74. = 87,74.

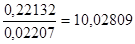

Итак,  0,02207. 0,02207.

Найдем наблюдаемое значение критерия Стьюдента:

= =  . .

Заносим два последних ответа в табл. 4. По таблице критических точек распределения Стьюдента (прил. 1) находим

t

кр.дв

(a; k

) = t

кр.дв

(0,1; 10) = 1,81.

Сравниваем || и t

кр.дв

(a; k

). Так как || > t

кр.дв

(a; k

), то попало в критическую область. Следовательно, нулевая гипотеза о незначимости коэффициента регрессии отвергается при 10-процентном уровне значимости. Справедлива конкурирующая гипотеза Н

1

: b

¹ 0,оценка параметра

статистически значима, признаки Х

и Y

взаимосвязаны.

Таким образом, если прирост капиталовложений увеличится на 1%, то выпуск валовой продукции увеличится в среднем на 0,22132 млн.руб.

6

. Построим доверительный интервал для коэффициента регрессии b

.

– t

кр.дв

(α; k

) + t

кр.дв

(α; k

) + t

кр.дв

(α; k

) . .

Подставляем значения из п. 5:

, ,

(заносим результат в табл. 4). (заносим результат в табл. 4).

Таким образом, при увеличении темпа прироста капиталовложений на 1% выпуск валовой продукции увеличится в среднем с 0,18 до 0,26 млн. руб.

7

. Проверим значимость оценки параметра с помощью критерия Стьюдента. Выдвигаем нулевую гипотезу о незначимости свободного члена уравнения.

Н

0

: а

= 0,

Н

1

: а

0.

Конкурирующая гипотеза Н

1

определяет двустороннюю критическую область.

Данная гипотеза Н

0

проверяется с помощью случайной величины

= = , которая имеет распределение Стьюдента с k

= 12

– 2 = 10 степенями свободы. , которая имеет распределение Стьюдента с k

= 12

– 2 = 10 степенями свободы.

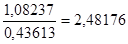

Предварительно найдем стандартную ошибку  по формуле по формуле

. .

Найдем наблюдаемое значение критерия Стьюдента

=  . .

Заносим ответы и в табл. 4. По таблице критических точек распределения Стьюдента (прил. 1) находим

t

кр.дв

(a; k

) = t

кр.дв

(0,1; 10) = 1,81.

Сравниваем || и t

кр.дв

(a; k

). Так как || > t

кр.дв

(a; k

), то попало в критическую область. Следовательно, нулевая гипотеза о незначимости свободного члена отвергается при 10-процентном уровне значимости. Справедлива конкурирующая гипотеза Н

1

: а

¹ 0,оценка параметра

статистически значима.

8

. Построим доверительный интервал для свободного члена уравнения:

– t

кр.дв

.

(α; k

) + t

кр.дв

.

(α; k

) + t

кр.дв

.

(α; k

) . .

Подставляем значения из п. 7:

, ,

(вносим в табл. 4). (вносим в табл. 4).

Границы доверительного интервала имеют одинаковые знаки, поэтому линейную модель оставляем в общем виде[2]

: .

9

. Построим таблицу дисперсионного анализа по общей схеме (табл. 2).

| Таблица 2

|

| Источник вариации |

Число степеней свободы |

Сумма квадратов отклонений |

Дисперсия на одну степень свободы |

F

н

|

| df

|

SS

|

MS

|

F

– статистика |

| Регрессия |

1 |

RSS

= |

|

|

| Остаток |

n

– 2 |

ESS

= |

|

| Итого |

n

– 1 |

TSS

= |

Сначала найдем среднее значение признака Y

:

= = 59,2= 4,93333(3). 59,2= 4,93333(3).

Затем в табл. 1 заполним столбцы 9 и 10.

RSS

=– регрессионная сумма квадратов отклонений.

ESS

= – остаточная сумма квадратов отклонений. – остаточная сумма квадратов отклонений.

TSS

=

RSS

+

ESS

– общая сумма квадратов отклонений.

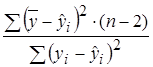

F

– статистика рассчитана по формуле F

=  . .

| Таблица 3

|

| Источник вариации |

Число степеней свободы |

Сумма квадратов отклонений |

Дисперсия на одну степень свободы |

F

н

|

| df

|

SS

|

MS

|

F

– статистика |

| Регрессия |

1 |

51,57274 |

0,512884 |

100,55439 |

| Остаток |

10 |

5,12884 |

| Итого |

11 |

56,7 |

10

. Оценим значимость линейной модели в целом при 10-процентном уровне значимости. Выдвигаем гипотезу о незначимости линейной модели.

Н

0

: модель незначима,

Н

1

: модель значима.

Конкурирующая гипотеза Н

1

определяет правостороннюю критическую область.

Данная гипотеза проверяется с помощью случайной величины F

, которая имеет распределение Фишера – Снедекора с  и и  степенями свободы. степенями свободы.

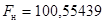

Наблюдаемое значение критерия берем из схемы дисперсионного анализа (табл. 3):  . Критическое значение критерия смотрим в таблице критических точек Фишера – Снедекора (прил. 2) . Критическое значение критерия смотрим в таблице критических точек Фишера – Снедекора (прил. 2)

F

кр

(α; k

1

; k

2

) = F

кр

(0,1; 1; 10) = 3,29

(на пересечении строки k

2

= 10 и уровня значимости α = 0,1).

Сравниваем F

н

и F

кр

(α; k

1

; k

2).

Так как F

н

>> F

кр

(α; k

1

; k

2

), то F

н

попало в критическую область. Следовательно, нулевая гипотеза о незначимости линейной модели отвергается при 10-процентном уровне значимости. Справедлива конкурирующая гипотеза Н

1

, следовательно, модель значима и ее можно использовать для прогноза.

11.

Спрогнозируем процент расходов на питание при темпе прироста капиталовложений  =15%. Для этого подставим в уравнение регрессии (2): =15%. Для этого подставим в уравнение регрессии (2):

. .

Таким образом, если темп прироста капиталовложений будет равен 15%, выпуск валовой продукции составит в среднем 4,4 млн.руб.

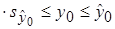

Построим 90-процентный доверительный интервал прогноза:

– t

кр.дв

(α; k

) – t

кр.дв

(α; k

) + t

кр.дв

(α; k

) + t

кр.дв

(α; k

) . .

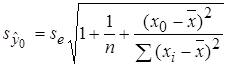

Предварительно заполним столбец 11 (см. табл. 1) и найдем стандартную ошибку прогноза  : :

, ,

где

= = – среднее значение дохода Х

. – среднее значение дохода Х

.

Итак,  (табл. 4). (табл. 4).

Подставляем найденные значения в формулу доверительного интервала:

. .

(табл. 4). (табл. 4).

Таким образом, если темп прироста капиталовложений буде равен 15%, то выпуск валовой продукции будет колебаться в среднем от 3,04 до 5,76 млн.

12

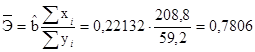

. Найдем средний коэффициент эластичности:

. .

Таким образом, с увеличением темпа прироста капиталовложений на 1% выпуск валовой продукции увеличится в среднем на 0,7806 млн.руб.

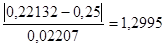

13

. Проверим гипотезу о равенстве параметра b

некоторому теоретическому значению b

0

. Примем b

0

= 0,25, так как = 0,22 ≈ 0,25.

Н

0

: b

= 0,25,

Н

1

: b

0,25.

Конкурирующая гипотеза Н

1

определяет двустороннюю критическую область.

Данная гипотеза проверяется с помощью случайной величины

= = , которая имеет распределение Стьюдента с , которая имеет распределение Стьюдента с

k

=

n

– 2 = 10 степенями свободы.

Стандартная ошибка коэффициента регрессии = 0,02207 (см. п. 5).

По выборочным данным найдем

= =  . .

По таблице критических точек распределения Стьюдента (прил. 1) находим t

кр.дв

(a; k

) = t

кр.дв

(0,1; 10) = 1,81.

Сравниваем || и t

кр.дв

(a; k

). Так как || < t

кр.дв

(a; k

), то попало в область принятия гипотезы. Следовательно, нулевая гипотеза принимается при уровне значимости α = 0.1, Н

0

: b

=0,25

. Таким образом, b

0

и b

различаются несущественно.

14

. На поле корреляции построим график уравнения линейной регрессии (рис. 2). Графиком является прямая, которую можно построить по данным столбцов 2 и 7 (см. табл. 1).

Рис.2 Рис.2

y

=1,08+0,22

x

Коэффициент детерминации( ) – 0,909 ) – 0,909

| Таблица 4

|

| Показатели |

Оценки |

Стандартные

ошибки (s

)

|

Т

н

|

Доверительные

интервалы

|

| Нижняя граница |

Верхняя граница |

| Свободный член а

|

1,08 |

= 0,44 |

2,48 |

0,29 |

1,87 |

| Коэффициент регрессии b

|

0,22 |

= 0,02 = 0,02 |

10,0 |

0,18 |

0,26 |

Прогноз

|

4,4 |

= 0,75 |

3,04 |

5,76 |

Уравнение

регрессии

|

|

= 0,72 = 0,72 |

[1]

Пределы суммирования постоянны, поэтому сумму будем обозначать знаком будем обозначать знаком . .

[2]

Если при сравнении || < t

кр.дв

(a; k

), то попадает в область принятия гипотезы и нулевая гипотеза Н

0

: а

= 0 принимается, аоценка параметра

считаетсястатистически незначимой. Тогда модель можно записать в виде . .

|