| СОДЕРЖАНИЕ:

Введение

1. Принципы банковской коммерции. Стратегия коммерческого банка и факторы успеха его деятельности.

2. Организация банковского аналитического и синтетического учета

а) Аналитический и синтетический учет в кредитных организациях.

б) Документы аналитического и синтетического учета.

в) Документы синтетического учета.

г) Автоматизация банковских операций.

3. Особые банковские учетные позиции

а) Забалансовые позиции банковского бухгалтерского учета.

б) Общие подходы к составлению специальной учетно-операционной

документации.

в) Управленческая документация используемая для формирования

общей финансовой , статистической отчетности и при расчете

нормативов ЦБ РФ.

г) Разработка отдельных учетных агрегатов.

4. Банковская отчетность

а) Баланс банка и принципы его построения. Новый план счетов бухгалтерского учёта в кредитных организациях РФ.

б) Текущая бухгалтерская отчётность .

в) Годовая бухгалтерская отчётность.

г) Анализ деятельности коммерческих банков.

5. Анализ финансовой отчётности ОАО «ТрансКредитБанк» на 1 января 2001г.

а) Анализ деятельности коммерческих банков

б) Анализ активов банка.

в) Анализ пассивов банка.

г) Анализ соблюдения обязательных экономических нормативов деятельности банка.

д) Анализ доходов банка.

е)Анализ расходов банка.

Заключение.

Приложение.

Введение

В услугах банков нуждается большая часть граждан, фирм и государство. Обращаясь в банк за помощью , они становятся его клиентами. Первые банки возникают в VIII-V веке до н.э. в Древнем Вавилоне. Они давали ссуды на покупку семян. Значение слова «банк» восходит к итальянскому слову banko (скамья) и указывает на функцию обеспечения платежного механизма нужными денежными средствами. Исторически ( Италия , XII век) с этим словом ассоциировалась скамья или стол для совершения обменных сделок. Французский эквивалент – bangue (сундук) указывает на функцию приема вкладов (пассивная операция) для ведения кассы (активная операция). Современный вид банки получают в XVI веке в городах, где зарождался капитализм (Венеция и другие итальянские города).

Принципы банковской коммерции.

Коммерция в банковской сфере базируется на определенных принципах. Главный среди них - принцип прибыльного хозяйствования, достижение возможно большей прибыли. Движущим мотивом деятельности банка является получение прибыли.

Реклама

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоды вкладчикам, ибо благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная банковская система. Заемщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять ссуды зависит от размера и структуры его капитала, а прибыль - основной источник собственного капитала. Даже экономические группы, непосредственно не прибегающие к услугам коммерческих банков, получают косвенную выгоду от банковской прибыли, так как надежная банковская система означает безопасность вкладов и наличие источников кредита, от которых зависят фирмы и потребители.

В последнее время показатель прибыли и в нашей стране официально стал главным показателем деятельности банка. Доходность, прибыльность как принцип означает то, без чего банк не может существовать, без чего теряется смысл его экономического обслуживания. Показатель можно изменить, заменить другим, принцип отменить нельзя, он носит неизбежный постоянный характер.

Второй принцип банковской коммерции умещается в формулу: "Подешевле купить - подороже продать". Собственно, это спекулятивный принцип. Поэтому банк с полным основанием можно назвать спекулятивным предприятием. Конечно, спекуляция со стороны банка имеет свои пределы. Каждый имеет право торговать, но для этого спекуляция должна носить "цивилизованный "характер. Для этого она обязана опираться на законодательство, не противоречить ему. Предполагается, что для осуществления коммерции каждый из банков при этом располагает равными информационными возможностями о рынке. Биржа с ее котировкой ценных бумаг, информация о рынке того или иного продукта, анализ тенденций в развитии отраслей народного хозяйства могут дать каждому равные возможности делать свой бизнес. Равные возможности должны быть созданы и в создании продукта. Только в том случае, если каждый банк получит возможность предложить свою услугу, реализовать ее в рамках законодательства, можно говорить о действительно цивилизованных формах, при которых спекуляция теряет свой криминальный оттенок и становится нормой предпринимательства. Чем больше в этих условиях банк становится спекулянтом, тем в большей степени его деятельность соответствует изначальным принципам коммерции. От того, насколько удачно "спекулирует" банк , зависит его успех, его прибыль.

Реклама

Для коммерческого банка небезразлично, какой ценой достигнута прибыль. Принцип банковской коммерции предполагает получение большей прибыли при меньших инвестициях. Небезразлична для банка и его собственная доля в общих ресурсах, с помощью которых формируется доход. Каждому банку известно, что эффект будет тем более заметен, если большая прибыль достигнута при меньшей его собственной доли в пассивах.

С позиции коммерции не должно быть празднолежащих ресурсов. Все деньги, все ресурсы обязаны максимально работать. Реальности, однако, состоят в том, что какая-то часть средств находится в резервах, обращается слабо, либо не обращается совсем. Разумеется, с позиции бизнеса это противоестественно, поэтому всегда полезно знать, что прибыль будет тем выше, чем выше доля кредитов по отношению к первичным и вторичным резервам.

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риск. И тем не менее банк- это рисковое предприятие. Недаром говорят, что коммерческий банк-это риск, затем период ожидания, а вслед за ним прибыль или убыток. Но коммерции вредно опираться на принцип случайности, напротив, она носит постоянный характер, ее цели при различных колебаниях должны быть реализованы. Важный принцип банковской коммерции состоит здесь в том, что банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. От неудачной или неумелой коммерции может пострадать банк, но никогда не должен страдать клиент.

Банковская коммерция должна действовать по принципу: все для клиента. Банк несет полную ответственность за клиента, обеспечивает его прибыль. Поскольку банковская коммерция развернута на хозяйство в целом, то доходность, получение прибыли не может быть целью только банка, она составляет всеобщую цель банка с клиентом. На практике все должно быть в согласии: прежде всего прибыль клиента, а затем прибыль банка; верно, однако и то, что прибыль клиента - это не единственная цель, а основа для получения банковской прибыли. Обеспечивая прибыль клиенту, банк реализует и свой собственный интерес.

Партнерские отношения коммерческого банка с клиентами базируются на принципе взаимной заинтересованности. Только в том случае, если банк и предприятие заинтересованы друг в друге, можно рассчитывать, что партнерские отношения между ними действительно состоятся. Свою выгоду банк может получить не прямо от данного клиента, а от клиентов данного клиента, которые вместе с ним приходят со своими деньгами в банк. Свой коммерческий интерес банк, наконец, реализуют не сразу, не немедленно, а по истечении определенного времени. В связи с этим сегодня то или иное предприятие может не интересовать банк с позиции получения прибыли, сегодня клиент находится в прорыве, испытывает платежные затруднения, однако уже в ближайшее время потенциальные убытки могут обернуться для банка крупной прибылью. Банкиру не следует быть алчным, прибыль может прийти потом. Ее ожидание - тревожный, волнительный момент, но он неизбежен, оправдан, ибо банковское дело всегда было достаточно рентабельным предприятием.

К сожалению, в условиях перехода к рыночной экономике российские банки понимали принцип прибыльного хозяйствования как принцип, обеспечивающий исключительно их собственный экономический интерес. Прибыль банка становилась как бы на первое место в деятельности кредитного учреждения. Эффект достигался прямолинейным путем: получить с клиента как можно более высокую плату. Стремление "обобрать" клиента достигало фантастических размеров. Ни о каком подлинном значении принципов банковской коммерции здесь не идет речь, это извращенное понимание принципов коммерции, которое неизменно должно привести как к убыткам клиента, так и в конечном счете к потерям банка, потерям клиентуры, а вместе с ней и прибыли от банковской деятельности.

Стратегия коммерческого банка и факторы успеха его деятельности.

Под стратегией коммерческого банка надо понимать учение о наиболее эффективной его деятельности. Если стратегия разработана, если научное представление о банковской деятельности сформировано, то это является решающим фактором успеха банковской деятельности. Для устроителей банка прежде всего должны быть ясны его цели, стратегические позиции при этом предполагаются разные. Разумеется, политика банка в каждом из конкретных случаев будет неодинаковой. Стратегия должна учитывать внешние условия банковской деятельности, определять тот результат, которого банк стремится достигнуть. Можно сказать, что стратегия является как бы частью общей системы, элементом, фактором успеха банковской деятельности.

Цель коммерческого банка определяется с позиции его доходности, рентабельности, структуры баланса, направлений его деятельности (депозитная политика, политика на финансовом рынке, в области кредитования ссудного процента и др.). В каждом конкретном случае могут быть общие цели ( в целом по банку, на перспективу) и частные цели, формируемые как текущие задачи. Сочетание стратегических целей и оперативных задач, сочетание стратегического и текущего планирования позволяют коммерческим банкам избежать неудач в своей деятельности, полнее реализовать свой интерес в мире коммерции. Ясная стратегическая ориентация банка дает ему значительный импульс для развития предпринимательской деятельности.

Немаловажное значение в организации деятельности банка имеет его структура. До недавнего времени она носила отпечаток старой системы. Каждый банк с позиции построения своего аппарата управления воспроизводил одну и ту же схему, отражающую скудность выполняемых им операций ( в основном по управлению кредитованием). Вхождение банков в рыночные отношения неизбежно должно разрушить это однообразие.

Рядом со стратегической ориентацией банка, определяющей успех банковской деятельности, следует выделить качество и квалификацию менеджмента, его маркетинговую активность. Западные банки смогли сделать качественный скачок в своем развитии, прежде всего благодаря прекрасно налаженному маркетингу и менеджменту. Акцент на современные методы управления, технологию, широкие связи банка с внешними структурами, бесспорно, могут дать и нашим банкам мощный импульс для развития. Следует отметить, что именно отсутствие культуры предпринимательства, неэффективная система управления являются в настоящее время заметным тормозом в банковском обслуживании.

Стратегия коммерческого банка немыслима без обращения к банковскому персоналу. Руководитель банка - это не номенклатурная должность, он не столько администратор, сколько банкир в прямом смысле этого слова, профессионал, обладающий коммерческими и аналитическими способностями. Когда говорят о хорошем банке, то имеют в виду, прежде всего банк, обладающий высококвалифицированными кадрами. И это не случайно. В современный банк (разумеется, при достаточно развитой сети кредитных учреждений) клиенты идут не для того, чтобы получить ту или иную финансовую услугу, а для того, чтобы воспользоваться советом банка, как правильнее организовать бизнес. Разумеется, для того чтобы обеспечить подобное качество работы, в банке должна быть сформирована сильная команда, способная поддерживать его высокий профессиональный авторитет.

Это стратегические факторы, обеспечивающие успех банковской деятельности. Помимо этих факторов есть и другие. Их можно назвать оперативными.

Удача редко приходит неожиданно. Банк - это не рулетка, а повседневный напряженный труд. Успеха можно добиться только тогда, когда банковская политика ориентирована на определенные ценности, неизбежно приводящие к достижению желаемого. Среди оперативных факторов, приводящих к успеху, следует выделить ориентацию коммерческого банка на клиента. Клиент всегда прав, это не лозунг, а подлинная философия поведения банка, рассчитанная на ожидание дохода. В наших условиях это не так просто сделать. Так как хозяйство долгое время было на диктате банка, а не наоборот. Тем не менее, там, где банку удается "перебороть" себя, наконец, встать на единственно правильный путь, там удача неизбежна.

Но доверие к банкам завоюешь не за один день, а стабильной повседневной политикой, сориентированной на удовлетворение потребностей предприятий и населения. Акценты на всемерное развитие доверительных и партнерских отношений с клиентом должны практически сосуществовать с философией мотивации и продажи банковского продукта, ориентацией на рынок, его меняющиеся потребности.

Важнейшим оперативным фактором успеха банковской деятельности является стратегия затрат, линия на экономию затрат труда, снижение стоимости банковских услуг. К сожалению, нашими банками утрачено чувство экономии своих собственных затрат, исчезли такие понятия, как себестоимость кредитного рубля, без чего, конечно, не может быть и эффективной политики. Выжить в жесткой конкурентной борьбе, получить большой доход можно только на базе экономии, рачительного отношения к ресурсам, ускорения оборачиваемости средств. Следовательно, и здесь банкам необходимо не только преодолеть себя, но и создать механизм, который обеспечивал бы экономию производимых затрат, снижение себестоимости банковского продукта.

В качестве факторов, обеспечивающих успехи коммерческого предприятия, бесспорно, выступают: создание всеобъемлющих информационных систем, сотрудничество с иностранными банками, диверсификация банковского риска (по отраслям, формам собственности, видам услуг), организация внутреннего банковского аудита, в целом переход на новую технологию банковского обслуживания.

Аналитический

и синтетический

учет

в кредитных

организациях

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту, денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведение других операций по счету.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами, но не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению. Договор банковского счета расторгается по заявлению клиента в любое время. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях: когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, и если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом; при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором. Такие же правила распространяются и на корреспондентские счета банков. В банковских учреждениях все операции по кредитованию, расчетам и другим их видам выполняются на основании соответствующих документов. Все они отражаются по счетам бухгалтерского учета, в двух разрезах: аналитическом (детализированном) и синтетическом (сводном).

В счетах аналитического учета фиксируются данные, необходимые для отражения оборота и текущего состояния операций. К аналитическим счетам относятся, например, открываемые предприятиям расчетные счета, в которых записываются поступления и выдачи средств и выводятся их остатки; из остатка видно, достаточно ли средств на расчетном счете для оплаты предъявляемых его владельцем платежных документов, в том числе для погашения задолженности банку по ссудам. Аналитическими счетами являются также ссудные счета клиентов банка, показывающие их задолженность по ссудам.

В соответствии с номенклатурой счетов баланса аналитические счета группируются в синтетические - балансовые счета. Итоги записей по дебету и кредиту в аналитических счетах, объединяемых одним балансовым счетом, составят обороты по этому синтетическому счету, а итог остатков данной группы аналитических счетов - остаток по нему. Состав аналитических счетов, относящихся к каждому синтетическому счету, определяется характером учитываемых ценностей, средств, расчетов и других активов и пассивов, предусмотренных номенклатурой счетов банковского баланса.

Аналитический учет ведется преимущественно в лицевых счетах, которые и являются его документацией. Они открываются не только предприятиям и гражданам, но и учитывают целевое назначение тех или иных средств, например - фондов банка.

Документы аналитического и синтетического

учета

Итак, документами аналитического

учета

являются лицевые счета, которым присваиваются наименование и номера. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению. Используемые при нумерации лицевых счетов признаки закрытых договоров (счетов) могут присваиваться новым счетам с данным клиентом по истечении отчетного года (после 31 декабря), в котором был закрыт старый договор. В лицевых счетах должна быть отражена следующая информация: дата предыдущей операции по счету, входящий остаток на начало дня, обороты по дебету и кредиту, отраженные по каждому документу, остаток после каждой операции и остаток на конец дня. Лицевые счета ведутся на отдельных листах (карточках), в книгах. В реквизитах

лицевых должно отражаться: дата совершения операции, номер документа, вид (шифр операции), номер корреспондентского счета, суммы - отдельно по дебету, кредиту и остаток.

Допускается ведение учета взносов акционеров, вкладов физических лиц, работников банка, учета основных средств, МБП, товарно-материальных ценностей и других, важных для банка операций, по отдельным программам с отражением на соответствующих счетах в балансе итоговыми суммами.

Открытые счета клиентам регистрируются в специальной книге. В книге регистрации должны содержаться следующие данные: дата открытия счета; дата и номер договора об открытии счета; наименование клиента; наименование (цель) счета; номер лицевого счета; порядок и периодичность выдачи выписок по счету; дата сообщения налоговым органам об открытии счета; дата закрытия счета; примечание.

Учетной политикой кредитной организации может быть предусмотрено ведение книги регистрации лицевых счетов с использованием ЭВМ, при условии ежедневной и на каждое первое число нового года распечатки ведомости вновь открытых и закрытых счетов, которые подшиваются в отдельное дело и хранятся у главного бухгалтера или его заместителя. Книга регистрации действующих счетов, сформированная за год, сверяется с ведомостями открытых и закрытых счетов, прошнуровывается, опечатывается, подписывается главным (зам. главного) бухгалтером и сдается в архив. При необходимости кредитная организация может вести несколько книг, с обязательной сквозной нумерацией каждой страницы по всем книгам.

Внесение изменений в книгу учета лицевых счетов клиентов может осуществляться только с разрешения главного бухгалтера либо его заместителя.

Лицевые счета клиентов печатаются применительно к действующим формам бланков в двух экземплярах, которые передаются в бухгалтерию. Второй экземпляр является выпиской из лицевого счета и предназначается для выдачи или отсылки клиенту. Лицевые счета, выписки из которых клиентам не выдаются, печатаются в одном экземпляре. Выписки лицевых счетов, изготовленные на ЭВМ, выдаются клиентам без штампов и подписей работников кредитной организации.

После выдачи выписок клиентам лицевые счета за отчетный месяц брошюруются в пачки в возрастающем порядке номеров счетов по балансовым и внебалансовым счетам и сдаются в архив. База данных лицевых счетов в ЭВМ ведётся с обязательным дублированием как минимум на двух различных носителях, и должна обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Для регистрации всех операций, проведенных за день по документам, в том числе изготовленным программным путем в кредитной организации, ведется бухгалтерский журнал.

Журнал составляется в двух экземплярах по утвержденной форме:

БУХГАЛТЕРСКИЙ ЖУРНАЛ

(приложение к правилам БУ 10)

за _____ г.

| Номер документа (последние три знака)

|

Номер счета (первые 8 знаков)

|

Сумма в рублях и копейках

|

| |

По дебету

|

По кредиту

|

По дебету

|

По кредиту

|

| 1

|

2

|

3

|

4

|

5

|

| Итого по мемориальным документам

Итого по кассовым документам

Всего по балансовым счетам

Итого по кассовым и мемориальным документам по внебалансовым счетам

Всего документов

|

|

|

|

|

Одновременно составляются кассовые журналы, один экземпляр которого приобщается к бухгалтерскому. Наряду с журналами составляются ведомости остатков по счетам (приложение к правилам БУ 11) и остатков привлеченных и размещенных средств (приложение к правилам БУ 12).

ВЕДОМОСТЬ ОСТАТКОВ ПО СЧЕТАМ КРЕДИТНОЙ ОРГАНИЗАЦИИ (приложение к правилам БУ 11)

| Номер счета 1/2 порядка

|

Номер лицевого счета

|

Наименование счетов и разделов баланса

|

Код валют

|

Исходящие остатки на отчетную дату

|

| 1-2

|

3

|

4

|

5

|

6-7

|

| |

|

АКТИВ итого по лицевым счетам итого по счетам второго порядка итого по счету первого порядка итого по активу

|

|

|

Документы

синтетического учета

Документами синтетического учета являются ежедневные оборотная ведомость и баланс. Оборотная ведомость составляется по балансовым и внебалансовым счетам. Внутри месяца обороты показываются за день. Кроме этого, на 1-е число составляется оборотная ведомость за месяц, на квартальные и годовые даты - нарастающим итогом с начала года. Обороты за истекший период даются в трех измерениях: в рублях, иностранной валюте в рублевом эквиваленте и итоговой суммой. Входящие и исходящие остатки отражаются в отчетности итоговой суммой.

Все совершаемые за рабочий день операции отражаются в ежедневном балансе кредитной организации и ее филиалов. Банковский баланс представляет собой составляемую ежедневно опись всего того, чем владеет, либо разместил от своего имени банк, и того, что составляет его долг. Баланс должен отвечать следующим основным требованиям:

составляется по счетам второго порядка; по каждому счету второго порядка суммы показываются в отдельных колонках (по счетам в рублях, в иностранной валюте, выраженной в рублях и итоговая сумма); итоги выводятся по каждому счету первого порядка, по группе этих счетов, по разделам, по всем счетам; по ряду счетов суммы показываются по контрсчетам, а итог выводится за минусом этих сумм (сумм по контрсчетам); баланс должен быть оформлен в виде таблицы, т.е. в заголовке указываются название кредитной организации, дата баланса и единица измерения и другие данные; остатки по дебету и кредиту показываются в одну строчку; итоговая сумма должна называться «баланс». Первичные балансы составляются в рублях и копейках, сводные - в единицах, указанных для составления и представления отчетности. Бухгалтерский баланс, результаты которого имеют обобщенный характер, представляет собой портрет банка. Ежедневный баланс по операциям, совершаемым непосредственно кредитной организацией, должен быть составлен за истекший день до 12 часов местного времени на следующий рабочий день. Сводный баланс с включением балансов филиалов составляется до 12 часов следующего рабочего дня после составления баланса по операциям, непосредственно выполняемым кредитной организацией. Балансы для публикации составляются на основе баланса по счетам второго порядка по формам, принятым в кредитной организации.

Балансы и оборотные ведомости подписываются после их рассмотрения руководителем кредитной организации, главным бухгалтером или по их поручению - заместителем. Бухгалтерский журнал, ведомость остатков по счетам, ведомость остатков размещенных (привлеченных) средств подписываются после рассмотрения главным бухгалтером или по его поручению - заместителем главного бухгалтера.

Суммы, отраженные по счетам аналитического учета, должны соответствовать суммам, отраженным по счетам синтетического учета. Это может достигаться устойчивым программным обеспечением, одновременным отражением в ЭВМ операций во взаимосвязанных регистрах бухгалтерского учета.

Перед подписанием баланса главный бухгалтер или по его поручению работник банка должны сверить: соответствие оборотов по итогу, отраженным в бухгалтерском журнале, оборотам, показанным в оборотной ведомости; соответствие остатков по счетам второго порядка, отраженным в балансе, остаткам, показанным в оборотной ведомости, ведомости остатков по счетам; соответствие остатков по счетам второго порядка, отраженным в ведомости остатков по счетам, остаткам, показанным в ведомости остатков размещенных (привлеченных) средств. О произведенной сверке делается соответствующая запись в балансе перед подписями должностных лиц. Если по поручению главного бухгалтера сверку производил бухгалтерский работник, то он визирует надпись о произведенной сверке. Исправление ошибки совершается в момент ее обнаружения. Перепечатывание материалов аналитического и синтетического учета не допускается.

Автоматизация

банковских операций

Первые банковские компьютеры появились в США в конце 50-х годов и предназначались для автоматизации обработки платежных документов (чеков, платежных поручений). В 1959 г. в Bank of America начала работать электронная установка для осуществления депозитных чековых операций - «ЭРМА». Важным этапом внедрения ЭВМ в сферу банковских операций явилась разработка общей системы кодирования и записи информации на денежных документах, позволяющей электронному устройству автоматически считывать данные с документов. С 1954 г. финансовыми учреждениями США и в дальнейшем банками других капиталистических стран была принята «МИКР» - система записи реквизитов документа цифрами особой конфигурации, которые печатаются в нижней части бланка специальными магнитными чернилами. Для автоматической обработки чеков и других платежных документов, имеющих подпись магнитными чернилами, разработаны поточные линии, которые, помимо компьютера, включают сортировочные и считывающие аппараты, механизмы для магнитной надпечатки, быстродействующие печатные механизмы для изготовления выписок, журналов и другой бухгалтерской документации.

Первая попытка автоматизации банковских услуг, осуществлявшаяся в начале 70-х годов, окончилась неудачей. Внедрение ЭВМ в 80-е годы приобрело универсальный и всеобъемлющий характер, охватив буквально все направления банковской деятельности. ЭВМ стали дешевле, компактнее, надежнее, а значит и более доступными и удобными в эксплуатации. Во многом это связано с появлением персональных ЭВМ, которые не уступают по своим эксплуатационным качествам большим ЭВМ. Немаловажным оказалось и совершенствование программного обеспечения.

Новые возможности автоматизации банковских операций возникли благодаря внедрению в банковскую практику ЭВМ, работающих в режиме разделения времени и допускающих использование многочисленных каналов для одновременного приема и вывода информации. К ЭВМ подключаются особые пульты (терминалы) с дисплеями для передачи данных на большие расстояния и непосредственного введения сведений в компьютер.

Современные технологии позволили координировать деятельность сотен и тысяч подразделений крупнейших банков, действовать одновременно на рынках нескольких стран. Помимо гигантских международных электронных систем типа SWIFT многие банки создали собственные системы связи с отделениями и клиентами, в том числе на базе космических спутников.

Создание систем электронной передачи денежных средств за рубежом было связано с исследованиями и выработкой рекомендаций в области соответствующих административных и правовых действий.

Компьютеризация банковских операций, рабочих мест, наряду со стандартизацией и унификацией документов кредитных учреждений, позволяет комплексно решать проблемы анализа банковской информации, разработки региональных, межрегиональных и международных систем банковских операций.

В компьютеризации банки видят техническое средство, которое обеспечивает сокращение издержек и повышение качества обслуживания.

В настоящее время сложилась система предоставления банковских услуг на основе использования ЭВМ, состоящая из трех уровней. К первому уровню относятся розничные банковские услуги, предусматривающие использование автоматов-кассиров, банковские карточки и системы расчетов в торговых точках; а также услуги, связанные с обработкой и хранением денежных документов. Ко второму уровню относятся оптовые банковские услуги, предусматривающие перевод денежных средств по телеграфу, управление денежными операциями и их контроль. К третьему уровню относятся автоматизированные расчетные палаты (Automated Clearing House - ACH).

Тенденции развития будущих электронных систем расчетов, платежей, перевода денежных средств определяются совокупностью интересов различных социальных слоев населения. В настоящее время банки по-прежнему являются основной движущей силой, определяющей развитие этих электронных систем. Главная причина этого состоит в стремлении затормозить рост производственных издержек, особенно в трудоемком розничном банковском обслуживании. Автоматизация, нашедшая свое выражение в банкоматах, автоматических расчетных палатах и других формах банковского обслуживания, явилась частью ответа банков на совместное воздействие повышения заработной платы и растущего объема обрабатываемых бумажных документов. Но свою деятельность в этом направлении банки осуществляют с большой осторожностью и ориентацией на получение прибылей.

К концу девяностых годов микроэлектроника значительно продвинулась вперед и предложила новые технологические возможности. Волоконная оптика со стекловолоконным проводом заменяет медный кабель. Лазерная передача информации по такому кабелю создает возможность передачи намного больших объемов информации по более низкой цене. Спутниковая технология будет быстро развиваться при одновременном снижении ее стоимости, появятся более мощные спутники и менее громоздкие наземные станции приема и слежения. В настоящее время начался переход с визуальной на цифровую форму передачи информации, которая позволяет значительно увеличить надежность всей системы при одновременном удешевлении стоимости некоторых ее компонентов.

Следующим направлением дальнейшего совершенствования ЭВМ и коммуникационной техники в банковском деле применительно к платежно-расчетным и информационным банковским телекоммуникационным системам может стать их дальнейшая как вертикальная, так и горизонтальная интеграция на качественно новом уровне, улучшение или даже кардинальное изменение так называемой «архитектуры системы».

Такой процесс компьютерно-телекоммуникационной технологии позволит говорить о реальном «уничтожении» параметра географической удаленности применительно к кредитно-расчетным и платежно-расчетным операциям. Автоматизация этих операций может стать заметным фактором ускорения банковской интеграции.

Развитие и практическое использование электронных денег осуществляется как в США, так и в Европе и России. В США большая часть платежей осуществляется посредством чека или кредитной карты, В этой стране развилась высокоэффективная система автоматической обработки чеков, что служит препятствием для внедрения и распространения новых платежных инструментов. Франция существенно опережает США и большинство других стран в развитии и применении смарт кард. Smard Card - представляет собой карту, оснащенную интегральной схемой и микропроцессором, способным выполнять расчеты. Имеется серьезная причина широкого распространения системы смарт кард в Европе: Помимо сокращения затрат при осуществлении международных потребительских платежей, которые являются общей целью экономического объединения европейских стран, каждая страна проявляет стремление к лидерству в разработке электронных денег, особенно ввиду возможного заключения европейскими государственными денежного союза.

В последние несколько лет проекты развития новых систем оплаты на Западе перешли из экспериментальной стадии в стадию практического применения. К таким системам относятся: система замены наличных денег, такие как Mondex, VISA Cash и другие системы смарт карт, а также системы оплаты через сеть Интернет и электронные чеки. Однако ряд разработчиков таких систем не являются кредитными организациями. Таким образом, как банки, так и нефинансовые институты, которые активно ищут свою нишу на арене новых систем оплаты, активно вступили в соревнование.

Если это произойдет, объем бумажных денег и монет, используемых для оплаты, резко сократится. Анализ ситуации; складывающейся в России, показывает, что в соответствии с законодательством особое место в отечественной платежной системе занимает Банк России.

Перспективы перехода к электронной системе межбанковских расчетов в режиме реального времени обусловили необходимость создания соответствующей технической базы, автоматизации организационных и бухгалтерских операций, взаимодействия информационно-вычислительных сетей на федеральном и региональном уровнях. Спутниковая связь создает основу для осуществления платежей в режиме реального времени для всей денежно-кредитной системы страны и обеспечивает высокую надежность этих расчетов. Разработано также Положение о системе валовых расчетов в режиме реального времени для Московского региона, применение которого в 1998 г. позволит проводить платежи непрерывно в течение всего операционного дня.

Стратегия развития платежной системы России определяет, что одним из направлений является сокращение наличных денег в обращении. В этих целях создаются условия для внедрения расчетов банковскими (платежными) картами.

При доминировании роли расчетной сети Банка России в осуществлении межбанковских расчетов в последнее время значительными темпами развивались расчетные системы кредитных организаций, позволяющие банкам и их клиентам осуществлять выбор оптимальных вариантов расчетов с целью повышения их оперативности и сокращения издержек.

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ КРЕДИТНОЙ ОРГАНИЗАЦИИ

______200 г.

| Номер счета

|

Наименование

|

Входящие

|

Обороты

|

Обороты

|

Исходящие

|

| 1(2)порядка

|

разделов и

|

остатки на

|

по активу

|

по пассиву

|

остатки на

|

| |

счетов баланса

|

отчетную дату

|

|

|

отчетную

|

| |

|

|

|

|

дату

|

ВЕДОМОСТЬ ОСТАТКОВ ПО СЧЕТАМ КРЕДИТНОЙ ОРГАНИЗАЦИИ

| Номер счетов

|

Номер

|

Наименование

|

|

Исходящие

|

| первого и

|

лицевого

|

счетов и

|

Код валют

|

остатки на

|

| второго порядка

|

счета

|

разделов баланса

|

|

отчетную

|

| |

|

|

|

дату

|

| 1-2

|

3

|

4

|

5

|

6-7

|

БУХГАЛТЕРСКИЙ ЖУРНАЛ

за______200 г.

| Номер документа (последние три знака)

|

Номер счета (первые 8 знаков)

|

Сумма в рублях и копейках

|

| |

по дебету

|

по кредиту

|

по дебету

|

по кредиту

|

| 1

|

2

|

3

|

4

|

5

|

СХЕМА ШИФРОВ ДОКУМЕНТОВ

Шифр Наименование документов, по которым отражены операции

| 01

02

03

04

05

06

07

08

09

10

11

12

13

|

Списано, зачислено по платежному поручению

Оплачено, зачислено по платежному требованию

Оплачен наличный денежный чек

Поступило наличными по объявлению на взнос наличными

Оплачено, зачислено по требованию-поручению

Оплачено ,зачислено по инкассовому поручению

Оплачено, поступило по расчетному чеку

Открытие аккредитива, зачисление сумм неиспользованного, аннулированного аккредитива

Списано, зачислено по мемориальному (расходному, приходному, кассовому) ордеру

Документы по погашению кредита, кроме поименованных выше

Документы по выдаче кредита, зачислению кредита на счет, кроме поименованных выше

Зачислено на основании авизо

Расчеты с применением банковских карт

ОСОБЫЕ БАНКОВСКИЕ УЧЕТНЫЕ ПОЗИЦИИ

Увеличение забалансовой деятельности банка является важной характеристикой современного банковского дела. За балансом банка отражаются следующие виды счетов: счета доверительного управления, внебалансовые счета, срочные операции и счета депо.

Вместе с тем банки уже давно проводят собственно внебалансовые операции, в том числе и гарантийные. Изучение сферы финансовых услуг помогает понять, почему банки обращаются к новым видам операций, например, трастовым и доверительным. Забалансовые позиции

, операции по доверительному банковскому

управлению (типа Б) проводятся в бухгалтерском учете

в соответствии с нормативными документами Банка России. Бухгалтерский учет этих операций ведется обособленно на специально выделенных счетах. Все операции по доверительному управлению совершаются только между счетами и внутри этих счетов, которые проходят по отдельному балансу. При присвоении номеров счетов используется трехзначная нумерация счетов первого порядка и пятизначная второго порядка.

Внебалансовые счета (типа В) по экономическому содержанию разделены на активные и пассивные. В учете операции отражаются методом двойной записи: активные счета корреспондируются со счетом 99999, пассивные - со счетом 99998. При этом разрешено производить двойную запись путем перечисления средств с одного внебалансового счета на другой. Внебалансовые счета сгруппированы следующим образом: неоплаченный уставный капитал кредитных организаций (906); ценные бумаги (907, 908); расчетные операции и документы (909—912); кредитные и лизинговые операции (913—915); задолженность, списанная и .вынесенная за баланс из-за невозможности взыскания (916—918); источники финансирования капитальных вложений (919).

К срочным операциям (типа Г) относятся сделки купли-продажи различных финансовых активов (валютных ценностей и денежных средств), по которым дата расчетов не совпадает с датой заключения сделки. Сделки учитываются на внебалансовых счетах отдельного раздела.

Раздел «Д» предназначен для учета операций в депозитариях. На счетах депо отражаются депозитарные операции с ценными эмиссионными бумагами: акциями, облигациями, государственными облигациями, а также, иными видами данных бумаг, являющихся эмиссионным». На счетах депо не отражаются депозитные операции с ценными денежными бумагами: векселями, чеками, депозитным и сберегательными сертификатами, которые не являются в установленном законом порядке эмиссионными.

Общие подходы к составлению специальной (разукрупненной и агрегированной) учетно-операционной документации

Целью составления специальной учетной документации является создание отчетности, позволяющей самим кредитным организациям и их надзорным органам более реально оценить показатели ликвидности, платежеспособности и доходности банков и на этой основе определить реальное финансовое состояние банка. В частности, такая возможность создается в результате использования метода (способа) определения финансового результата деятельности банка, основанного на заложенных международными стандартами принципах; разделение отчетных периодов, осторожности, начисления (наращивания) и других. Эти принципы позволяют отразить в отчетности доходы, расходы и некоторые другие показатели деятельности банка, относящиеся исключительно к отчетному периоду, независимо от времени фактического поступления и расходования средств.

Управленческая отчетность должна содержать информацию о структуре активов, обязательств и о собственных средствах банка, о рисках (в том числе, кредитных), о качестве кредитного портфеля, а также о других показателях, достаточно важных для характеристики финансового состояния банка. Данная информация дает возможность представить отчетность российских банков на уровне международных стандартов бухгалтерского учета и отчетности.

В сфере финансово-управленческого учета широко используется понятие «корректировка» в

его широком и буквальном смысле («действие с целью привести в соответствие с предназначением»), которое охватывает весьма различные по существу операции. В экономических расчетах применительно к банковскому счетоводству или частным счетам корректировка состоит в том, что к учтенным данным добавляются сведения о неучтенных операциях или же о предполагаемых ошибках, в результате чего достигается общая содержательность и сбалансированность учитываемой операции. Для проведения корректировок в практике Банка России широко используются специальные «коды»,

которые представляет собой систему условных сокращенных обозначений и названий, применяемых для передачи, обработки, хранения различной информации. Термин «шифр»

в значении условного регистрационного знака также используется в процессе составления аналитической документации. Коммерческие банки также нуждаются в большей информативности бухгалтерской отчетности и создают так называемые «технические счета».

До введения нового Плана счетов такие счета активно использовались для отражения срочной структуры кредитов (включая просроченную задолженность) и депозитов.

Управленческая документация, используемая для формирования общей финансовой, статистической отчетности и при расчете нормативов ЦБ РФ

Вспомогательные расшифровки, или данные аналитического управленческого учета

составляются кредитными организациями для определения показателей, используемых при расчете нормативов (расшифровки по кодам)

и при группировке (агрегировании)

счетов балансового отчета, символов отчета о прибылях и убытках, а также для формирования документации, характеризующей состояние кредитного портфеля банка. Для формирования показателей, определяющих значение укрупненных статей балансового отчета и отчета о прибылях и убытках, проводится расшифровка остатков по некоторым счетам бухгалтерского баланса (формы 1) и символам отчета о прибылях и убытках (формы 2). Кроме того, в целях приведения системы учета в банках к международным стандартам бухгалтерского учета проводится корректировка результатов финансовой деятельности банков. Информация по форме «Аналитические данные о состоянии кредитного портфеля» ведется в кредитных организациях отдельно и используется для денежной оценки отдельных видов рисковых кредитных вложений, в том числе крупных кредитов. Эти позиции не находят адекватного отражения в бухгалтерской отчетности.

Разработка отдельных

учетных

агрегатов

Новые формы учетных агрегатов разрабатываются прежде всего для составления баланса-нетто, в том числе: баланса с заключительными оборотами и баланса, составленного в соответствии с требованиями финансовой отчетности. Баланс-нетто -

реальный баланс банка, в котором статьи брутто-баланса приведены в соответствие с реальным остатком средств и активов банка. Очистка статей брутто-баланса осуществляется посредством взаимного сальдирования остатков родственных статей актива и пассива, показанных в балансе в развернутом виде. К таким статьям относятся: расчеты между филиалами банка; развернутые активно-пассивные счета; счета основных средств и их износа. Кроме операции сальдирования при составлении укрупненного баланса происходит агрегирование отдельных позиций. Ниже приведено содержание, а в дальнейшем алгоритм расчета одного из видов агрегированного баланса, а именно — баланса составляемого в рамках финансовой отчетности.

ХАРАКТЕРИСТИКА ОСНОВНЫХ КОДОВ И РАСШИФРОВОК СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

| Вспомогательные приложения, составляемые банками для формирования общей финансовой и статистической отчетности

|

Вспомогательные расшифровки, составляемые банками для расчета нормативов достаточности капитала и ликвидности баланса

|

| Расшифровки отдельных балансовых счетов

|

Отражение отдельных балансовых счетов

|

| |

на основе системы кодов

|

| Расшифровки отдельных символов отчета

|

Не используется

|

| о прибылях и убытках

|

|

| Агрегированный балансовый отчет

|

Определение активов-нетто и активов,

|

| |

взвешенных с учетом риска

|

| Агрегированный отчет о прибылях и убытках

|

Информация о финансовых результатах

|

| |

при расчете нормативов не используется

|

| Данные о переоформленной задолженности

|

Не используется

|

| клиентов и банков по кредитам и договорам

|

|

| аренды с правом последующего выкупа

|

|

| Отдельные данные по кредитному

|

Отдельные данные по кредитному

|

| портфелю:

|

портфелю:

|

| — аналитические данные о состоянии

|

— аналитические данные о состоянии

|

| кредитного портфеля;

|

кредитного портфеля;

|

| — о крупных кредитах (ежемесячно);

|

— о крупных кредитах (ежемесячно);

|

| о кредитах, предоставленных акционерам

|

о кредитах, предоставленных акционерам

|

| (участникам) (ежемесячно)

|

(участникам) (ежемесячно)

|

| — о кредитах, предоставленных инсайде-

|

— о кредитах, предоставленных инсайде-

|

| рам (ежемесячно);

|

рам (ежемесячно);

|

| — по договорам аренды с правом после

|

— о движении резерва под возможные

|

| дующего выкупа в разрезе клиентов —

|

потери по ссудам (ежемесячно)

|

| юридических лиц по отраслям экономики

|

|

| и клиентов — физических лиц

|

|

| о движении резерва под возможные

|

|

| потери по ссудам (ежемесячно)

|

|

БАНКОВСКАЯ ОТЧЁТНОСТЬ

Основное назначение банковской отчётности – быть источником достоверной, полной и оперативной экономической информации о деятельности банка. Банковская отчётность должна быть понятна существующим и потенциальным инвесторам и кредиторам, давать им представление о суммах, времени и рисках, связанных с ожидаемыми доходами, предоставлять информацию о составе и видах привлекаемых ресурсов, их размещении, наличии резервов на возможные потери по ссудам и т.п.

Управление современными банками базируется на использовании количественной информации, выраженной в денежных единицах. При этом бухгалтерская отчётность может включать и качественную информацию (не денежную), если она помогает анализу бухгалтерских отчётов. Отчётность, специально подготовленная в помощь менеджерам, относится к управленческой учётной информации. Она используется в процессе планирования, исполнения и контроля за деятельностью банка.

Вместе с тем необходимо иметь в виду, что бухгалтерская информация использует условные классификации, предположительные оценки и в этом смысле является приблизительной. Например, отражение в балансе на обычных ссудных счетах многократно пролонгированных ссуд с большой долей условности отражает соотношение между срочными и просроченными ссудами. Аналогичное отражение на пассивных счетах резервных фондов банка не свидетельствует об их наличии в ликвидной форме.

Таким образом, несмотря на “ауру точности”, которая, как может показаться, окружает бухгалтерскую отчётность, показатели и значение могут быть лишь приблизительными. В этой связи большая ответственность за правильное использование отчётности ложится на её пользователя, который обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать.

Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)»

ЦБ РФ устанавливает обязательные для банков правила ведения бухгалтерского учёта, составления и представления бухгалтерской отчётности.

БАЛАНС БАНКА И ПРИНЦИПЫ ЕГО ПОСТРОЕНИЯ

Баланс коммерческого банка (КБ) – это бухгалтерский баланс, который отражает состояние собственных и привлечённых средств банка и их размещение в кредитные и другие активные операции.

Балансы банков строятся по унифицированной схеме, в соответствии с Планом счетов бухгалтерского учёта в банках, который утверждается ЦБ РФ. Банковские балансы относятся к средствам коммерческой информации и отвечают требованиям оперативности, конкретности, солидности (достоверности). Оперативность банковского баланса проявляется в его ежедневном составлении, которое в значительной степени гарантирует правильность и достоверность бух. учёта в банках и связано с ежедневной передачей клиентам вторых экземпляров (выписок) их лицевых счетов, в которых исключается наличие ошибочных записей. Действовавший до 1998 г. План счетов, который был положен в основу построения банковских балансов, использовал принцип группировки счетов по экономическим признакам.

Правило понижающейся ликвидности статей по активу и уменьшения степени востребования средств по пассиву строго не соблюдается и прослеживается лишь в тенденции.

Счета номенклатуры баланса банков подразделяются на балансовые и внебалансовые. Балансовые счета подразделяются на пассивные и активные. Пассивные счета предназначены для учёта собственных и привлечённых ресурсов, активные - для их размещения.

Внебалансовые счета используются для учёта ценностей и документов, не влияющих на актив и пассив баланса, поступающих в банки на хранение, инкассо или комиссию, а также для учёта бланков строгой отчётности, бланков акций, других документов и ценностей.

Все балансовые счета подразделяются на счета первого порядка – укрупнённые, синтетические счета и счета второго порядка – детализирующие, аналитические счета. Счета первого порядка обозначаются тремя цифрами от 102 до 705. Номер счёта второго порядка состоит из пяти знаков и строится путём прибавления двух цифр справа к номеру счёта первого порядка. Например, 102-Уставный капитал акционерных банков, сформированный за счёт обыкновенных акций 10201 – Уставный капитал акционерных банков, сформированный за счёт акционерных акций, принадлежащих РФ.

Балансовые счета группируются в семи разделах по принципу экономически однородного содержания и ликвидности. Номенклатура внебалансовых счетов – пятизначная. Внебалансовые счета сгруппированы также в семи разделах.

С 1 января 1998г. введён новый План счетов, разработанный на основании Гражданского кодекса РФ, Федеральных законов РФ «О Центральном банке РФ ( Банке России)», «О банках и банковской деятельности»

, с использованием международных стандартов бух. учёта в банках, требований международных организаций в области финансовой статистики.

Введение нового Плана счетов вместе с совершенствованием принципов организации учёта в банках практически означает реформу банковского бух. учёта.

Новый План счетов строится на следующих международно признанных принципах бух. учёта:

непрерывность деятельности кредитной организации; постоянство методов учёта; незыблемость входящего баланса; приоритет содержания над формой; осторожность при совершении банковских операций; раздельное отражение остатков по активно-пассивным счетам; открытость учёта.

Бухгалтерский баланс в полной мере должен отражать операции, проводимые банком, служить базой для принятия управленческих решений, отражать реально получаемую прибыль.

При формировании нового Плана счетов учтены изменения, имевшие место в последние годы в основах экономической системы, принципах организации экономических отношений, расширение функций и увеличение числа проводимых банками операций. Изменены общая структура Плана счетов, которая теперь базируется на выделении в разделы однотипных по содержанию банковских операций (межбанковские операции, счета клиентуры, привлечённые и размещённые средства, операции с ценными бумагами).

В основу построения Плана счетов положены следующие базовые принципы:

1.

Разделение счетов на активные и пассивные, отказ от использования активно-пассивных счетов.

2.

Единообразное отражение операций, совершаемых в различных видах валют, отказ от «валютного раздела» баланса.

3.

Единая временная структура активных и пассивных операций.

4.

Разрешение банком принимать решение об открытии дополнительных счетов, необходимых для более точного отражения совершаемых операций.

5.

Разделение счетов по типам клиентов.

6.

Расчёты с филиалами.

7.

Финансирование капитальных вложений.

8.

Нумерация лицевых счетов клиентов.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Раздел 1

102

103

104

105

106

107

Раздел 2

202

203

204

Раздел 3

301

302

303

304

306

312

313

314

315

316

317

318

319

320

321

322

323

324

325

Раздел 4

401

402

403

404

405

406

407

408

409

410

411

412

413

414

415

416

417

418

419

420

421

422

423

425

426

427

428

429

430

431

432

433

434

435

436

437

438

439

440

441

442

443

444

445

446

447

448

449

450

451

452

453

454

455

456

457

458

459

460

461

462

463

464

465

466

467

468

469

470

471

472

473

474

Раздел 5

501

502

503

504

505

506

507

508

509

510

511

512

513

514

515

516

517

518

519

520

521

522

523

Раздел 6

601

602

603

604

605

606

607

608

609

610

611

612

613

614

Раздел 7

701

702

703

704

705

|

Капиталы и фонды

Уставный капитал акционерных банков, сформированный за счёт обыкновенных акций.

Уставный капитал акционерных банков, сформированный за счёт привилегированных акций.

Собственные акции, выкупленные у акционеров.

Уставный капитал паевых банков, паи.

Добавочный капитал.

Фонды банков.

Денежные средства и драгоценные металлы

Денежные средства

Наличная валюта и платёжные документы.

Драгоценные металлы и камни

Драгоценные металлы.

Драгоценные камни.

Межбанковские операции

Межбанковские расчёты

Корреспондентские счета.

Счета банков по другим операциям.

Расчёты с филиалами.

Расчёты на организованном рынке ценных бумаг.

Расчёты по ценным бумагам.

Кредиты, полученные кредитными организациями от Банка России.

Кредиты, полученные кредитными организациями от кредитных организаций.

Кредиты, полученные от банков-нерезидентов.

Депозиты и иные привлечённые средства банков до востребования.

Депозиты и иные привлечённые средства банков-нерезидентов.

Просроченная задолженность по полученным межбанковским кредитам.

Просроченные проценты по полученным межбанковским кредитам.

Депозиты, размещённые в Банке России.

Кредиты, предоставленные банкам (в т.ч. овердрафт).

Кредиты, предоставленные банкам-нерезидентам (в т.ч. овердрафт).

Депозиты и иные размещённые средства в кредитных организациях.

Депозиты и иные размещённые средства в банках-нерезидентах.

Просроченная задолженность по предоставленным межбанковским кредитам.

Просроченные проценты по предоставленным межбанковским кредитам.

Операции с клиентами

Средства на счетах

Средства федерального бюджета.

Средства бюджетов субъектов РФ и местных бюджетов.

Прочие средства бюджетов.

Средства государственных внебюджетных фондов.

Счета предприятий, находящихся в федеральной собственности.

Счета предприятий, находящихся в государственной (кроме федеральной) собственности.

Счета негосударственных предприятий.

Прочие счета.

Средства в расчётах.

Депозиты

Депозиты Минфина России.

Депозиты финансовых органов субъектов РФ и местных органов власти.

Депозиты государственных внебюджетных фондов РФ.

Депозиты внебюджетных фондов субъектов РФ и местных органов власти.

Депозиты финансовых организаций, находящихся в федеральной собственности.

Депозиты коммерческих предприятий и организаций, находящихся в федеральной собственности.

Депозиты некоммерческих организаций, находящихся в федеральной собственности.

Депозиты финансовых организаций, находящихся в государственной (кроме федеральной) собственности.

Депозиты коммерческих предприятий и организаций, находящихся в государственной (кроме федеральной) собственности.

Депозиты некоммерческих организаций, находящихся в государственной (кроме федеральной) собственности.

Депозиты негосударственных финансовых организаций.

Депозиты негосударственных коммерческих предприятий и организаций.

Депозиты негосударственных коммерческих организаций.

Депозиты физических лиц.

Депозиты юридических лиц-нерезидентов.

Депозиты физических лиц-нерезидентов.

Прочие привлечённые средства

Привлечённые средства Минфина России.

Привлечённые средства финансовых органов субъектов РФ и местных органов власти.

Привлечённые средства государственных внебюджетных фондов РФ.

Привлечённые средства внебюджетных фондов субъектов РФ и местных органов власти.

Привлечённые средства финансовых организаций, находящихся в федеральной собственности.

Привлечённые средства коммерческих предприятий и организаций, находящихся в федеральной собственности.

Привлечённые средства некоммерческих организаций, находящихся в федеральной собственности.

Привлечённые средства финансовых организаций, находящихся в государственной собственности.

Привлечённые средства коммерческих предприятий и организаций, находящихся в государственной собственности.

Привлечённые средства некоммерческих организаций, находящихся в государственной собственности.

Привлечённые средства негосударственных финансовых организаций.

Привлечённые средства негосударственных коммерческих предприятий и организаций.

Привлечённые средства негосударственных некоммерческих организаций.

Привлечённые средства юридических лиц нерезидентов

Кредиты предоставленные

Кредиты, предоставленные Минфину России.

Кредиты, предоставленные финансовым органам субъектов РФ и местных органов власти.

Кредиты, предоставленные государственным внебюджетным фондам РФ.

Кредиты, предоставленные внебюджетным фондам субъектов РФ и местным органам власти.

Кредиты, предоставленные финансовым организациям, находящимся в федеральной собственности.

Кредиты, предоставленные коммерческим предприятиям и организациям, находящимся в федеральной собственности.

Кредиты, предоставленные некоммерческим организациям, находящимся в федеральной собственности.

Кредиты, предоставленные финансовым организациям, находящимся в государственной собственности.

Кредиты, предоставленные коммерческим предприятиям и организациям, находящимся в государственной собственности.

Кредиты, предоставленные некоммерческим организациям, находящимся в государственной собственности.

Кредиты, предоставленные негосударственным финансовым организациям.

Кредиты, предоставленные негосударственным коммерческим предприятиям и организациям.

Кредиты, предоставленные негосударственным некоммерческим организациям.

Кредиты, предоставленные физическим лицам предпринимателям.

Потребительские кредиты, предоставленные физическим лицам.

Кредиты, предоставленные юридическим лицам-нерезидентам.

Кредиты, предоставленные физическим лицам-нерезидентам.

Просроченная задолженность по кредитам, предоставленным Минфину России.

Просроченные проценты по кредитам предоставленным.

Прочие размещённые средства

Средства, предоставленные Минфину России.

Средства, предоставленные финансовым органам субъектов РФ и местных органов власти.

Средства, предоставленные государственным внебюджетным фондам РФ.

Средства, предоставленные внебюджетным фондам субъектов РФ и местных органов власти.

Средства, предоставленные финансовым организациям, находящимся в федеральной собственности.

Средства, предоставленные коммерческим предприятиям и организациям, находящимся в федеральной собственности.

Средства, предоставленные некоммерческим организациям, находящимся в федеральной собственности.

Средства, предоставленные финансовым организациям, находящимся в государственной собственности.

Средства, предоставленные коммерческим предприятиям и организациям, находящимся в государственной собственности.

Средства, предоставленные некоммерческим организациям, находящимся в государственной собственности.

Средства, предоставленные негосударственным финансовым организациям.

Средства, предоставленные негосударственным коммерческим предприятиям и организациям.

Средства, предоставленные негосударственным некоммерческим организациям.

Средства, предоставленные юридическим лицам-нерезидентам.

Прочие активы и пассивы

Расчёты по отдельным операциям.

Операции с ценными бумагами.

Вложения в долговые обязательства

Долговые обязательства Российской Федерации.

Долговые обязательства субъектов РФ и местных органов власти.

Долговые обязательства банков.

Прочие долговые обязательства.

Долговые обязательства иностранных государств.

Долговые обязательства банков нерезидентов.

Прочие долговые обязательства нерезидентов.3

Вложения в акции

Акции банков.

Прочие акции.

Акции банков-нерезидентов.

Прочие акции нерезидентов.

Учтённые векселя

Векселя органов федеральной власти и авалированные ими.

Векселя органов власти субъектов РФ, местных органов власти и авалированные ими.

Векселя банков.

Прочие векселя.

Векселя органов государственной власти, иностранных государств и авалированные ими.

Векселя органов местной власти иностранных государств и авалированные ими.

Векселя банков-нерезидентов.

Прочие векселя нерезидентов.

Выпущенные банками ценные бумаги

Выпущенные облигации.

Выпущенные депозитные сертификаты.

Выпущенные сберегательные сертификаты.

Выпущенные векселя и банковские акцепты.

Средства и имущество

Участие

Участие в дочерних и контролируемых акционерных обществах.

Прочее участие.

Расчёты с дебиторами и кредиторами

Расчёты с дебиторами и кредиторами.

Имущество банков

Основные средства банков.

Основные средства, переданные в пользование организациям банков.

Амортизация основных средств.

Капитальные вложения.

Лизинговые операции.

Нематериальные активы.

Хозяйственные материалы.

Малоценные и быстроизнашивающиеся предметы.

Реализация (выбытие) имущества банков.

Доходы и расходы будущих периодов

Доходы будущих периодов.

Расходы будущих периодов.

Результаты деятельности

Доходы.

Расходы.

Прибыль.

Убытки.

Использование прибыли.

|

П

П

А

П

П

П

А

А

А

-

-

-

-

-

П

П

П

П

П

П

П

А

А*

А*

А*

А*

А*

А

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

П

А

А

А

А

А*

А

А

А

А

А

А

А

А

А

А

А

А

А*

А

А*

А

А

А

А

А

А

А

А

А

А

А

А

А

-

А

А*

А*

А*

А*

А*

А*

А*

А*

А*

А*

А*

А

А

А

А

А

А

А

П

П

П

А*

А*

-

А

А

П

А

-

-

А

-

-

П

А

П

А

П

А

А

|

ТЕКУЩАЯ БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ.

Текущая бух. отчётность подразделяется на отчетность по итогам месяца и отчетность по итогам квартала. Порядок составления, содержание, сроки представления текущей бухгалтерской отчетности коммерческими банками определяются учреждениями ЦБ РФ.

Текущая отчетность по итогам месяца включает:

· Баланс (ф.№1);

· Сводный баланс (включая балансы филиалов);

· Расшифровку остатков ссудной задолжности и неплатежей по ссудам банка;

· Расшифровку отдельных счетов баланса по срокам привлечения и направления средств;

· Расшифровку отдельных балансовых счетов для экономических нормативов деятельности коммерческого банка;

· Список крупных кредитов;

· Расшифровку по балансовому счёту «Уставный фонд банка»;

· Расчет экономических нормативов;

· Расчёт фонда обязательных резервов;

· Расшифровку балансового счёта № 30102;

· Расшифровку балансовых счетов по корреспондентским счетам № 30109, 30110.

Ежемесячная бухгалтерская отчётность представляется коммерческими банками в ГУ ЦБ РФ, налоговые органы.

Коммерческие банки, выполняющие операции в иностранной валюте, дополнительно представляют в ЦБ РФ отчёт о движении иностранных активов и пассивов в СКВ, а также в других видах валют по операциям с нерезидентами. В состав данной отчётности входит справка о текущих поступлениях и платежах по операциям с нерезидентами в разрезе стран дальнего и ближнего зарубежья.

Отчёт о движении валютных активов и пассивов предназначен для сбора информации о движении иностранных активов и пассивов коммерческих банков в операциях между резидентами и нерезидентами России за отчётный период. Информация, содержащаяся в отчёте, используется для целей составления платёжного баланса РФ, носит конфиденциальный характер и не подлежит опубликованию в открытой печати.

Банки, выполняющие валютные операции кроме данного вида отчётности, обязаны представлять в учреждения ЦБ РФ специальную отчётность о ведении открытой валютной позиции и отчёт о движении наличной иностранной валюты и платёжных документов в иностранной валюте.

Отчётность коммерческих банков по итогам квартала дополнительно включает оборотные ведомости по балансу в рублях и по балансу в иностранной валюте, оборотные ведомости филиалов и по консолидированному балансу, отчёт о прибылях и убытках, расчёт фонда страхования депозитов коммерческих банков от банкротства.

Отчёт о прибылях и убытках содержит спецификацию (перечень) доходов и расходов, отнесённых на соответствующие счета. В отчёте приводятся сгруппированные по отдельным видам процентные и непроцентные доходы и расходы банка. В отдельный раздел выделены расходы на содержание аппарата управления и суммы, списанные в убыток. Данные отчёта используются для анализа и выявления факторов изменения доходов и расходов банка.

ГОДОВАЯ БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ.

В состав годовой бухгалтерской отчётности коммерческих банков включаются:

- Годовой баланс (ф. № 101)

- Отчёт о прибылях и убытках (ф. № 102)

- Приложение к балансу об использовании прибыли и фондов (ф. № 126)

- Расчёт резерва на возможные потери по ссудам (ф. № 115)

- Отчёт о состоянии внутреннего контроля в банке

- Объяснительная записка по бухгалтерскому годовому отчёту

Для составления годового бухгалтерского отчёта банки в конце отчётного года проводят необходимую подготовительную работу. Прежде всего банки проводят инвентаризацию всех учитываемых на балансовых и внебалансовых счетах денежных средств и ценностей, основных средств, хозяйственных и других материалов, расчётов. В ходе подготовительной работы анализируется дебиторско-кредиторская задолженность, принимаются активные меры по её погашению. Нереальные суммы подлежат списанию с баланса и отнесению на убытки. Анализируется кредитный портфель и принимаются меры по выявлению нереальной ссудной задолженности, а также начисленных процентов по таким ссудам и их списанию в установленном порядке. Аналогичная аналитическая работа проводится по всем другим видам активов (вложениям в ценные бумаги, совместной хозяйственной деятельности и др.) с целью отражения в годовом балансе реальных и достоверных активов и пассивов.

По результатам инвентаризации принимаются меры по урегулированию выявленных расхождений (излишки и недостачи должны быть отражены по балансу в отчётном году), оформляются документы на взыскание сумм с виновных лиц, списываются в установленном порядке нереальные активы, включая безнадёжные ссуды, проценты, другие долги, а также стоимость пришедших в негодность основных средств, хозяйственного инвентаря и материалов.

Перед составлением годового бухгалтерского отчёта завершаются все операции, выполняемые заключительными оборотами. В первый рабочий день нового года по всем лицевым счетам клиентам вручаются или отсылаются по почте выписки из лицевых счетов с остатками на 1 января нового года. В этих целях составляются проверочные ведомости.

Ответственность за своевременное и качественное составление годового отчёта возлагается на руководителей и главных бухгалтеров банков. Главный бухгалтер обязан до подписания годового отчёта лично сверить отчётные данные всех форм с данными баланса на 1 января нового года с учётом заключительных оборотов с актами ревизий, инвентаризации денежных средств, имущества и материалов. Отчёт о прибылях и убытках должен отражать реальные доходы и расходы, отнесённые на финансовые результаты, исходя из Правил ведения бухгалтерского учёта.

Особенности определения налогооблагаемой базы для уплаты налога на прибыль относятся к компетенции налогового учёта и не могут влиять на конечный финансовый результат. В объяснительной записке по годовому отчёту оценивается состояние учёта в банке, расшифровываются остатки отдельных счетов.

Годовой отчёт коммерческого банка подлежит аудиторской проверке, целью её является подтверждение достоверности полноты и реальности счёта, соответствие постановки бухгалтерского учёта действующему законодательству и нормативным документам. Годовой отчёт коммерческие банки представляют Банку России с положительным аудиторским подтверждением его достоверности.

АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Разработанные государственными регулирующими органами аналитические показатели, формы бухгалтерской и финансовой отчётности, ряд обязательных экономических нормативов деятельности банка являются основой для проведения внешнего анализа деятельности банка и позволяют получить представление о его финансовом состоянии.

Основой информационной базы анализа деятельности коммерческих банков является баланс банка, который даёт представление о составе средств банка, и их источникам на соответствующую дату позволяет оценить состояние собственных и привлеченных средств банка, изучить их структуру и динамику.

В настоящее время анализу такого показателя, как величина собственных средств (капитала) банка, придаётся большое значение, т.к. от величины капитала банка и его достаточности зависит финансовое благополучие банка.

Анализ обязательств банка является одной из важных составных частей анализа его пассивов. Эффективность использования привлечённых и заёмных средств банка во многом определяет уровень доходности и прибыльности банковской деятельности.

Важное место в регулировании банковской деятельности со стороны ЦБ РФ составляет контроль за соблюдением коммерческими банками обязательных экономических нормативов. В этой связи целесообразно в коммерческих банках проводить факторный анализ соответствующих показателей, своевременно выявлять негативные факторы, приводящие к нарушению нормальной деятельности коммерческих банков и нарушению ими установленных значений обязательных нормативов.

Показатели прибыльности банков регулирующими органами непосредственно не устанавливаются, хотя такие органы влияют на прибыльность банка косвенно (нормами резервных отчислений, депонируемых в ЦБ РФ, налоговой политикой и др.). Получаемая банком прибыль является, по существу, главным показателем его деятельности, непосредственно влияющим на его эффективное развитие и стабильное финансовое положение.

Наряду с абсолютными показателями, характеризующими финансовые результаты деятельности банка, в анализе необходимо использовать и ряд относительных показателей, как коэффициент эффективности использования активов банка, коэффициент общей рентабельности, коэффициент рентабельности капитала и ряд других показателей.

В практике экономического анализа различают понятия «собственные средства-брутто» и «собственные средства-нетто».

Собственные средства-брутто

для целей экономического анализа определяются путём расчёта величины :

o уставного капитала банка за минусом стоимости собственных акций, выкупленных у акционеров.

o фондов банка

o нераспределённой прибыли текущего года и прошлых лет.

В состав фондов банка входят: добавочный капитал, включающий в себя прирост стоимости имущества банка при переоценке; эмиссионный доход, полученный при продаже акций первым владельцам по цене выще номинала; стоимость безвозмездно полученного имущества; резервный фонд банка, фонды специального назначения, фонды накопления, другие фонды, создаваемые банком в соответствии с учредительными документами.

Собственные средства-нетто

являются составляющей частью собственных средств-брутто и отличаются от них на величину иммобилизации (отвлечения) собственных средств.

В состав отвлечённых средств входят банковские депозиты и инвестиционные активы, включающие в себя капитализированные активы (вложения собственных средств в основные фонды, нематериальные активы) и финансовые инвестиции (участие банка в хозяйственной деятельности других юридических лиц).

Таким образом, собственные средства-нетто выступают в качестве собственных кредитных ресурсов банка.

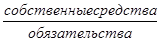

Отношение суммы иммобилизации к величине собственных средств-брутто называется коэффициентом иммобилизации (К

им

). Он служит для оценки качественного состава собственных средств банка. Снижение значения этого коэффициента способствует росту доходов банка и наоборот.

К

им

=

В 2000г. он составил:

К

им

= =0,21 =0,21

За 6 месяцев 2001 года К

им

соответственно составил

К

им

= =0,143 =0,143

∆ К

им

=0,21-0,143=0,067

∆ К

им

= *100=31,9% *100=31,9%

Пср

=9477388-6618803=2858585 тыс.руб.

| Показатели

|

Отклонение

%

|

2000г.

|

2001г.

|

| тыс.руб.

|

%

|

тыс. руб.

|

%

|

| 1.Обязательства

2.Собственные средства

|

4,85

4,85

|

6618803

1390276

|

82,37

17,73

|

9477388

1351786

|

87,12

12,88

|

| Итого

|

-

|

8044782

|

100

|

10878228

|

100

|

Из таблицы видно, что удельная доля собственных средств уменьшилась на 4,85%, поэтому прибыль за отчётный год будет больше.

АНАЛИЗ АКТИВОВ БАНКА.

Проведём количественный анализ активов баланса, позволяющий выявить структуру средств, тенденции её изменения, возможные негативные и позитивные сдвиги.

Анализ структуры и динамики активов банка (тыс. руб.).

Наименование

показателей

|

2000г.

|

6 месяцев

2001г.

|

Откло-нение

|

Темпы роста, %

|

Денежные средства, счета в ЦБ РФ.

Средства в кредитных учреждениях.

Вложения в ценные бумаги.

Кредиты клиентам.

Начисленный доход.

Вложения в акции.

Основные средства.

Налоговые активы.

Прочие активы.

|

2172401

981691

1122176

3465773

92393

19423

102789

33482

54654

|

3463550

2194618

1122853

3725310

78099

24479

184566

33885

50862

|

1291149

1212927

683

259537

-14294

4856

81777

403

-3792

|

167,72

223,55

100,1

107,49

84,53

126,03

179,56

101,2

93,06

|

Итого активы

|

8044782

|

10878228

|

2833446

|

135,22

|

Валюта баланса за анализируемый период увеличилась на 2833446 тыс. руб. или на 35,22%.

Вертикальный анализ активов показал, что наибольший объём ресурсов банка вложен в счета в Центральном Банке РФ. Сумма денежных средств в ЦБ РФ увеличилась на 1291149 или на 67,72%. Не менее важное значение имеет увеличение средств в кредитных учреждениях на 1212927 тыс. руб. или на 123,55%.