|

СОДЕРЖАНИЕ

стр.

Введение.

1 Экономическая сущность банковского менеджмента

1.1. Сущность банка 4

1.2. Условия банковского бизнеса в России 5

1.3. Принципы организации банка 7

1.4. Сущность банковского менеджмента 9

2 Управление деятельностью Северобайкальского дополнительного офиса № 8175 АКБ СБС-Агро Бурятия

2.1. Характеристика Северобайкальского дополнительного офиса № 8175 АКБ СБС-Агро Бурятия 13

2.2. Анализ управление пассивами Коммерческого банка 14

2.3. Анализ управления активами Коммерческого банка 20

2.4. Анализ управления кредитным портфелем Коммерческого

банка 21

2.5. Обобщенные выводы и предложения по стабилизации финансового положения банка 28

Список использованных источников……………..

Приложение……………………..60

Введение

Традиционность подхода руководителей банков к методам управления создал следующую серьезную проблему - однобокость банков в их внутренней структуре.

В первые годы перестройки развивались в основном те подразделения банка, которые давали так называемый пресловутый “вал” в виде количества оформленных договоров, объемов размещенных и привлеченных денежных средств, совершенных бухгалтерских операций, обслуживаемой клиентуры и т.д. И существенно отставали или полностью отсутствовали такие виды деятельности, как системный анализ, диагностика, прогназирование внутренней и внешней деятельности банка, вовлечение персонала в процесс управления.

Последние годы явились периодом глубоких изменений в банковском деле. Складывавшиеся годами приемы и методы банковской деятельности усложнились, приобрели новые черты. Одновременно существенно возрасли риски, связанные с банковской деятельностью. Все это ставит проблему управления банком в центр внимания.

Качественное управление - главная составляющая прибыльной и надежной работы банка. Качество банковского менеджмента означает успех или провал банка в трудное время. Кроме того, актуальность темы определяется возрастанием роли банковской системы в экономике страны и приодолении экономического кризиса.

Цель написания этой работы - исследование и выявление причин ухудшения финансового состояния отделения банка и поиск возможных путей выхода из создавшейся ситуации.

Реклама

Объект исследования - процесс управления коммерческим банком; отношения между банком и клиентами по поводу формирования и использования ресурсов коммерческого банка .

Относительно небольшие масштабы отделения банка дают возмлжность в данной работе охванить анализом основные аспекты деятельности, что позволит более полно проанализировать проблемы в целом и сделать соответствующие выводы.

Работа выполнена на основе анализа Федеральных законов, нормативных и законодательных актов, инструкций, а также монографий, периодической литературы.

1.Экономическая сущность банковского менеджмента.

1.1. Сущность банка

В современном обществе банки занимаются различными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения консультируют, участвуют в обсуждении законодательных программ, ведут статистику, имеют свои подсобные предприятия. Создается впечатление не о специфике, а о многоликости сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

К раскрытию сути банка можно подойти с двух сторон: с юридической и экономической. В первом случае исходное значение приобретает понятие “банковские операции”. В их перечень входят те, которые в соответствии с законодательством относятся исключительно к банковской деятельности.

При всей важности юридического аспекта проблема сущности банка остается открытой. Выяснение сущности - это не только соотношение банка с законом. Не юридический закон определяет сущность банка как такового, не операции разрешенные ему выполнять, а экономическая сторона дела , природа банка, дающая ему законодательное право осуществлять соответствующие сделки.

При анализе сущности банка важно придерживаться ряда методологических требований , которые можно свести к следующему :

1. Сущность трудно понять на базе рассмотрения тех операций, который выполняет каждый отдельный банк по отношению к тому или иному своему клиенту. Банк может не выполнять отдельные банковские операции в тот или иной момент, каждый отдельный клиент имеет право пользоваться лишь ограниченным количеством услуг , однако от этого конкретный банк не перестает быть банком.

2. Сущность банка едина независимо от его типов, она не зависит от того, какой банк мы рассматриваем - коммерческий или эмиссионный, специализированный или универсальный, частный или государственный, международный, межрегиональный или местный. Разумеется, это не означает, что на практике все эти банки одинаковы, напротив, они имеют свои особенности , уровень риска, но все эти особенности отражают многообразие банков как состав единого целого.

Реклама

3. Сущность банка требует вскрытия его особенностей, специфических черт, отличающих банк от других экономических институтов .

В этом смысле банк является прежде всего предприятием, производящим особый, специфический продукт.

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Деньги являются воспроизводственной категорией ; наличные деньги, выпущенные банком, как единым монополистом в общей массу субъектов воспроизводства, обслуживает как сферу производства, так и распределения, обмена и потребления. Помимо данного продукта банки предоставляют также различного рода услуги преимущественно денежного характера .

Основным продуктом банка в сфере услуг ( в отличии от промышленного предприятия ) является не производство вещей, предметов потребления, а предоставление кредита. Особенность банковского кредита состоит в том, что он предоставляется не как некая сумма денег, а как капитал. Это означает, что предоставленные взаймы денежные средства не просто должны совершать кругообращение в хозяйстве заемщика, но и возвратиться к своей исходной юридической точке с приращением в виде ссудного процента как части вновь созданной стоимости.

4. Сущность банка требует раскрытия его структуры. Под структурой банка понимается такое его устройство, которое дает ему возможность функционировать ему как специфическому предприятию (институту). В этом смысле устройство банка включает четыре обязательных блока, без которых он не может существовать и развиваться.

Первый блок включает банковский капитал, как специфический капитал, существующий преимущественно в заемной форме, и находится только в движении.

Второй блок охватывает банковскую деятельность, отличающуюся от других предприятий и институтов характером своего продукта, ставшим главным его знанием ( в отличии от других субъектов, которые могли выполнять лишь отдельные банковские операции, не ставшими для них главным, основополагающим делом.)

Третий блок состоит из особой группы людей, имеющих специфические знания в области банковского дела и управления банком.

Четвертый блок можно назвать производственным, ибо в него входит банковская техника, здания, сооружения, средства связи и коммуникации, внутренняя и внешняя информация, определенные виды производственных материалов.

С учетом анализа специфики банка, его основы и структуры банк можно определить как предприятие или денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах.

1.2. Условия банковского бизнеса в России.

Банковская система является финансово-кредитой базой реформ, важнейшим и необходимым условием расширения предпринимательской деятельности. От эффективности ее работы в значительной степени зависит успех в преодолении экономического кризиса. Экономика России нуждается в эффективно-действующей системе расчетов, более активном участии коммерческих банков в инвестиционных проектах, расширении сферы банковских услуг и улучшении их качества.

Положение в экономике продолжает ухудшаться: углубляется спад в отраслях материального производства, прежде всего в промышленности, обостряется финансовая нестабильность. Судя по всему Россия вступает в новую и, возможно, самую ответственную стадию осуществления реформ, которая будет сопровождаться массовыми банкротствами и ростом безработицы.

Банки непосредственно заинтересованы в продолжении реформ, ибо новая кредитная система появилась в результате экономических преобразований, а они, в свою очередь, невозможны без адекватной банковской реформы.

Реформа в банковской сфере явно опережает преобразования в других отраслях экономики. В работе банков произошли качественные изменения. Безусловно, сегодня это уже не те банки, которые были 6-7 лет назад. Они, как губки, впитывают все передовое в мировом банковском опыте и прежде всего современные банковские технологии.

В настоящее время значительное количество банков может прекратить свое существование по двум ключевым причинам: вследствие невозврата ссуд и общей неплатежеспособности и из-за убыточной деятельности. Крах одного банка повлечет за собой банкротство других банков и их клиентов. Во всех странах действует механизм предотвращения банкротства и поддержки банков, которые испытывают временные затруднения. К сожалению, эта тема у нас по существу не проработана. При возникновении финансовых сложностей Центральный банк применяет только одно средство - лишение лицензии или двукратное увеличение процентов. Конечно, каждый банк должен иметь собственные резервы для возмещения потерь по ссудам, но в мировой практике выработаны и другие, внешние способы поддержки банков и правительств.

Усилилась конкуренция со стороны различных небанковских организаций, которые, не имея лицензии, занимаются привлечением и размещением денежных средств, т.е. выполняют те же функции, что и банки, но без лицензии. Такие организации дискредитируют банковскую систему в глазах населения, их деятельность не соответствует банковскому законодательству.

Банкам приходится участвовать в конкурентной борьбе, создавая новые продукты и осваивая новые рынки. Они вынуждены применять новые финансовые инструменты для упрощения сделок , более чутко реагировать на возможные риски.

Усиливающаяся конкуренция, вызванная уменьшением вмешательства государства в банковское дело, заставляет банки изменить структуру своих портфелей в сторону больших рисков для получения приемлемого уровня доходов. Органы, регулирующие банковскую деятельность, пытаются понизить общий уровень риска путем повышения требований.

Расширяется география конкуренции. Финансовые учреждения образуют холдинговые компании, приобретают дочерние предприятия, сливаются с другими компаниями. Цель таких мероприятий - увеличение собственных капиталов, изменение своего положения, проникновение на новые рынки, предложение новых продуктов. И все это делается для повышения конкурентноспособности. Наконец, последняя тенденция - участие банков в национальных и международных системах электронного перевода средств.

Судьба небольших банков местного значения в большей степени зависит от того, смогут ли они занять твердую позицию на рынке в области тех продуктов, где у них есть конкурентные преимущества и где они продолжают служить интересам клиентов. Во многих случаях они вынуждены выступать в качестве официальных представителей более крупных сетей, предоставляя услуги, которые они не могут предложить самостоятельно по конкурентноспособным ценам.

1.3. Принципы организации банка

Под принципами организации работы банка понимаются такие исходные положения его деятельности, которые дают предпосылки для реализации присущих банку функций и выполнения банковских операций .

Банки, как правило, организованы по функциональному признаку.

Это означает, что структура кредитного учреждения должна быть привязана к той конкретной его деятельности, которую он выполняет. Так как банк одновременно совершает расчеты, в составе его управленческих структур особо должны быть выделены отделы или управления, организующие расчетные операции. Поскольку банк принимает и выдает наличные деньги, в составе его управленческих структур должна быть касса, и т.д. В общем, те функции и операции, который выполняет банк, неизбежно обусловливают особенности построения системы его управления, привносят те структурные подразделения, которых в своей совокупности не встретишь ни у промышленного, ни у торгового предприятия.

К принципам организации банка относится не только функциональный принцип. В их составе выделяется принцип соответствия поставленных целей

. Как известно,. целью банка является получение прибыли. Это означает, что в банке должны быть структуры, зарабатывающие деньги. Для управления прибылью создаются отделы, планирующие доходы и расходы, составляющие бюджет в целом по банку и по его подразделениям, обеспечивающие экономию затрат.

Среди принципов организации банка можно выделить принцип иерархии властных полномочий его отдельных подразделений.

К высшему звену относятся Совет банка, Правление банка, ревизионная комиссия, различного рода комитеты, объединяющие наиболее квалифицированную часть банковского персонала и решающие наиболее принципиальные вопросы банковской системы. Ко второму эшелону в системе соподчинения подразделений банка по отношению друг к другу относятся все другие управления (отделы), занятые обслуживанием клиентов, выполнением других работ.

Не менее важным принципом является обеспечение совместных и координированных действий

. Некоторые банки в целях реализации данного принципа создают специальный административный комитет, который обеспечивает координацию и взаимодействие различных подразделений банка.

В принципах организации банка выделяется также принцип рационализации управления. В соответствии с данным принципом работа банка должна быть организована таким образом , чтобы обеспечить развитие банка ( по линии, например, внедрения новых услуг, сокращения затрат, повышения производительности труда, исследование рынка и т.д.).

С позиции организации банка важно обеспечение целостности и соответствия условиям окружающей среды

. Это означает, что в рамках единой стратегии развития, принятой в банке, между его подразделениями устанавливается тесное взаимодействие, каждое подразделение совершенствует свою деятельность в соответствии с изменением условий окружающей среды.

Чрезвычайно важно, чтобы система организации банка отвечала также принципу

обеспечения контроля

. Обязательным элементом здесь выступают внутренний и внешний аудит.

Внутренняя упорядоченность, согласование внутренних подразделений банка обеспечивается также посредствам подчинения правилам - регламентации деятельности работников. Для реализации этого принципа банки разрабатывают определенные предписания (устав, положение об определенных отелах и службах, квалификационные характеристики). Каждый сотрудник банка должен знать свои обязанности, обладать определенными знаниями и умением выполнять правила, отраженные в этих и других документах.

Наконец, немаловажно, чтобы банк был обеспечен оперативной и достаточной информацией, новыми методами ее обработки с тем, чтобы своевременно принимать необходимые организационные и экономические меры по обеспечению стабильности, надежности кредитного учреждения. Информационное обеспечение будучи системным элементом банковской инфраструктуры, в организационном отношении реализуется путем создания в банке особых подразделений ( группы людей), занимающихся сбором и обработкой соответствующей информации.

Принципы организации банка

функциональное построение

соответствие целям банка

иерархия властных полномочий

совместные и координированные действия

рационализация управления

целостность и соответствие условиям окружающей среды

обеспечение контроля

регламентация деятельности персонала

обеспечение оперативной и достаточной информацией

1.4. сущность банковского менеджмента

Высоким фактором финансовой устойчивости и высокой кредитоспособности банков является качество менеджмента. Зарубежная экономическая статистика отмечает, что 40% банков терпит банкротство из-за плохого качества управления. [Киселев, с]. Руководитель банка - это не номенклатурная должность, он не столько администратор, сколько банкир в самом прямом смысле этого слова, профессионал, обладающий коммерческими и аналитическими способностями. Недаром и английский, и американский рейтинг коммерческого банка органически включает в себя показатель, характеризующий руководство кредитным учреждением.{CAMEL; второй источник}. Во всем мире о банке судят прежде всего по тому, кто его возглавляет, какова личность председателя, его профессиональный и моральный уровень, способность организовать бизнес, его авторитет в мире деловых людей.

Управление банком можно подразделить на три сферы. Первая охватывает вопросы, связанные с организацией и управлением экономическими процессами, находящимися в компетенции банка; вторая - с организацией и управлением банковским персоналом; третья - с организацией и управлением информационными потоками.

Наиболее ответственной частью банковского управления является планирование, в процессе которого вырабатывается банковская политика, определяющая действия на перспективу. Составной частью этой работы выступает формирование концепции развития конкретного банка, установление текущих задач на соответствующий период, выработка мер по их реализации. Составные части банковской политики - кредитная, инвестиционная, трастовая политика. Здесь важное значение имеет определение перспектив изменений количественных, качественных и социальных показателей развития банка, обоснование принципов осуществления его деятельности, выделение приоритетов и выбор методов организации работы. Планирование деятельности банка основывается на глубоком анализе конъюнктуры денежного рынка и возможно самого банка, а также на экономико-математических моделях, используемых для прогнозирования.

При формировании политики необходимо дать оценку положения банка на рынке банковских услуг, проанализировать спрос и предложение на банковские услуги в данном регионе. Необходимо выявить круг реальных и потенциальных клиентов банка независимо от их расположения. В этих целях коммерческий банк может провести анкетирование клиентов. В анкете, разработанной банком для реальных и будущих клиентов, должны быть перечислены различные виды услуг, в которых может нуждаться клиент.

Одновременно банк должен изучать свои возможности с точки зрения объема и структуры кредитных ресурсов, ликвидности баланса, уровня затрат на проведение соответствующих операций, технической оснащенности банка, квалификации кадров. На основе такого анализа банк формирует политику применительно к каждой сфере деятельности. При этом учитываются возможности банков-конкурентов.

Управление активами - одно из важнейших направлений банковского менеджмента; оно реализует политику банка, намеченную на соответствующий период. В процессе управления активами ставится задача обеспечения прибыльной работы банка при соблюдении ликвидности его баланса. Эта задача выполнима только на основе систематического анализа складывающейся ситуации путем целенаправленных действий, обеспечивающих изменение структуры активов. Известно,. что разные активы приносят банку неодинаковую прибыль, имеют разную степень риска. Поэтому банки должны провести классификацию всех активов в зависимости от сроков вложения средств, их прибыльности и степени риска. Методы управления активами в значительной мере определяются особенностями задач, решаемых банком в течении соответствующего периода.

Управление пассивами представляет собой самостоятельное направление менеджмента, в процессе которого решаются следующий задачи:

* не допускать наличие в банке средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

* изыскивать необходимые кредитные ресурсы для выполнения банком соответствующих обязательств перед клиентами и развития активных операций;

* обеспечивать получение банком прибыли за счет привлечения “дешевых ресурсов”.

Каждая из этих задач особые способы и приемы решения. Важное место среди них принадлежит депозитному проценту , его дифференциации в зависимости от срока вклада. Однако развитие пассивных операций означает не столько увеличение их объемов, сколько разнообразие видов.

Управление собственными средствами банка имеет особ важное значение для обеспечения его ликвидности и платежеспособности.

Управление рентабельностью работы банка предполагает контроль за его доходами и расходами, за предельными издержками по привлеченным средствам и предельного дохода от кредитования и инвестиций, обеспечением стабильности финансовых результатов.

Управление рисками в банковской деятельности называется риск-менеджментом. В банковской деятельности риск присутствует при выполнении разных операций : риск невозврата кредитов и процента за кредит, риск ликвидности, риск, связанный с изменением процентных ставок, и т.д. Без риска нет предпринимательства. Поэтому вопрос заключается в умении управлять им. Главные задачи, которые решаются в процессе управления рисками, состоят в том, чтобы, во-первых, возможные случае возникновения риска; во-вторых, оценить масштаб предполагаемого ущерба; в третьих, найти способы предупреждения ущерба, источники его возмещения. Управление риском строится на изучении всех случаев возникновения ущерба, прогнозирования вероятности их появления в данной ситуации, предварительном обосновании способов предупреждения или возмещения возможного ущерба. Такая постановка вопросов для нашей практики является новой,, и по этому управление риском является первоочередной задачей менеджмента.

В рамках управления персоналом решаются следующие вопросы:

* подбор банковских кадров,

* обучение и переподготовка менеджеров и служащих,

* мотивация банковского персонала,

* система оплаты труда,

* оценка качества управления.

Сегодня известен главный принцип управления персоналом: руководитель только тогда может обеспечить длительный успех, когда он приведет своих сотрудников к и личным успехам и достижениям, реализуя при этом цели банка. Менеджер должен создать условия для реализации каждым сотрудником его потенциальных возможностей.

Большое значение в деятельности банка имеет постоянное повышение квалификации персонала. Сегодня во всем мире наиболее эффективными считаются инвестиции в человеческий капитал, в обучение и переподготовку менеджеров и служащих. Рост квалификации персонала обуславливает решение банком ассортимента предполагаемых услуг.

Социологические исследования, проведенные за рубежом, показали, что преуспевание банка в финансовом отношении на 85 % обуславливают личными качествами менеджера и его способностью руководить людьми, хотя при этом существуют возможности уменьшить объем и последствия совершаемых ошибок за счет использования современных экономико-математических методов и моделей.

Коммерческие банки оказывают своим клиентам множество разнообразных услуг, связанных с удовлетворением их финансовых потребностей. Устойчивое положение банка на рынке, успешное продвижение услуг, успехи банка в борьбе за клиентов определяются ценами на банковские услуги ( ставки процентов по депозитам и кредитам, тарифы на другие виды банковских услуг , курс покупки и продажи валюты), прибыльностью банка и уровнем обслуживания, а также предоставлением новых видов банковских услуг или нового их качества по сравнению с конкурентами . Кроме того, большое значение имеют репутация и привлекательный образ банка, внешний вид и внутреннее оформление его зданий , правильное место расположения.

Таким образом, исходя из всего вышеиздлженного, становится очвидным, что управление положением банка на рынке финансовых услуг самым тесным образом связано со всей деятельностью банка и ее управлением.

Рассмотрим процесс управления банком на примере

2.Анализ управления деятельностью Северобайкальского дополнительного офиса № 8175 АКБ СБС-Агро Бурятия

2.1. Характеристика Северобайкальского допофиса № 8175 АКБ СБС-Агро Бурятия.

Северобайкальский дополнительный офис № 8175 Бурятского Регионального филиала АКБ “СБС-АГРО Бурятия” создан на базе Агропромбанка ( Устав зарегистрирован ЦБ РФ 16.01.96г. ). В 1997 году АПБ вошел в Банковскую группу “СБС-АГРО” (лицензия ЦБ РФ от 27.01.97. N 61). Решением Правления АКБ “СБС-АГРО Бурятия” (лицензия на осуществление банковских операций № 1295 от 30.06.98), Северобайкальский дополнительный офис присоединен как дополнительный офис к АКБ “СБС-АГРО Бурятия” и является его внутренним подразделением.

Северобайкальский дополнительный офис № 8175 АКБ “СБС-АГРО Бурятия” расположен по адресу : 671717, Бурятия, г.Северобайкальск , ул. Полиграфистов 18

Дополнительный офис является обособленным подразделением Банка, расположенным вне места его нахождения, не является юридическим лицом и не имеет самостоятельного баланса .

Дополнительный офис в своей деятельности руководствуется законодательством Российской Федерации, Правилами, Инструкциями, Положениями и другими нормативными документами Центрального банка РФ, относящимся к деятельности коммерческих банков и АКБ “СБС-АГРО”, Уставом АКБ “СБС-АГРО Бурятия”, Положением об Северобайкальском дополнительном офисе № 8175, а также приказами и распоряжениями Председателя Правления Банка.

Северобайкальский дополнительный офис № 8175 осуществляет следующие операции:

* открытие и ведение банковских счетов физических лиц, юридических лиц;

* привлечение денежных средств физических лиц, юридических лиц во вклады (до востребования и на определенный срок ) по ставкам, утвержденным Банком;

* осуществление расчетов по поручению физических лиц, юридических лиц по их банковским счетам;

* размещение привлеченных денежных средств от имени и за счет Банка в соответствии с установленными Банком лимитами, ставками или по согласованию соответствующего Кредитного Комитета;

* инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических лиц, юридических лиц;

* купля-продажа иностранной валюты в наличной и безналичной формах по ценам, согласованным Банком;

* приобретение прав требования от третьих лиц исполнения обязательств в денежной форме в пределах лимитов, установленных Банком;

* предоставление в аренду физическим лицам, юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

* осуществление по согласованию с Банком операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

* оказание информационных и консультационных услуг.

Отношения Дополнительного офиса с клиентами строятся на договорной основе.

Оперативное руководство Дополнительным офисом осуществляет Управляющий, назначаемый Председателем Правления Банка и действующий на основании доверенности, выданной Председателем Правления Банка и должностной инструкции.

Структура отделения: аппарат управления, операционный зал, зал кассовых операций, отдел вкладов, кредитный отдел.

2.2 Анализ управления пассивами операциями Коммерческого банка.

Управление пассивами играет важную роль в уравновешивании рисков и прибыльности кредитной организации. Решения в области управления пассивами воздействуют на прибыльность разными способами: путем определения расходов, связанных с выплатой процентов по заемным средствам, расходов не связанных с выплатой процентов по заемным средствам , но связанных с такими затратами, как оплата труда служащих и расходы на основные фонды, а также воздействием на доходы от деятельности, не связанной с получением процентов, например сборы за обслуживание депозитов. Они оказывают влияние на риски, связанные с изменением процентной ставки, и на риски ликвидности тем, что определяют чувствительность пассивов к изменением процентных ставок и легкость доступа к приобретаемым средствам.

Таблица 2.1.

Динамика структуры пассива АКБ СБС-Агро Бурятия дополнительный офис № 8175 за период с 01.01.1994 по 01.01.1999гг.

(%)

Таким образом, на протяжении всего исследуемого периода основным источником ресурсов банка являются привлеченные средства, составляющие в среднем около 80% всех банковских ресурсов. На долю собственных средств банка ( фонды банка + нераспределенная прибыль текущего года) приходится около 20%, что в целом отвечает сложившейся структуре в мировой банковской практике.

анализ структуры привлеченных средств

таблица 2.2.

Анализ структуры привлеченных средств свидетельствует о преобладании заемных средств банков в течении 1994 года и 1-го полугодия 1995 года. Удельный вес этих средств в общей сумме заемных средств колеблется от 73% до 81%. Такое преимущество заемных средств банков вызвано тем, что Агропромышленный банк - это сельскохозяйственный банк, предназначенный для обслуживания сельского хозяйства для которых в 1994-1995 годах активно выделялись централизованные кредитные ресурсы на выполнение полевых работ, закуп ГСМ для проведения уборочных и посевных компаний, закуп скота и другие сельскохозяйственные нужды.

Начиная со II-го квартала 1995 года до конца анализируемого периода наблюдается преобладание удельного веса вкладов населения и остатков на расчетных счетах клиентов в общей массе привлеченных средств. Традиционно первый источник является более предпочтительным с точки зрения доходности, второй - стабильности.

Наибольший удельный вес в структуре привлеченных средств занимают вклады населения.

Вклад - денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов.

В Северобайкальском дополнительном офисе существует три разновидности вкладов:

Рис.2.1. Виды вкладов населения в

Анализ изменения остатков по вкладам в результате изменения количества счетов и среднего размера вклада на один счет представлены в таблице 2.3.

Анализ изменения остатков по вкладам в результате изменения количества счетов и среднего размера вклада на один счет.

таблица 2.3.

Изменение общей суммы вкладов происходит в результате изменения двух показателей:

· количества открытых счетов

· изменения среднего размера вклада в расчете на один счет.

Определим прирост общей суммы вклада в результате роста количества счетов. Для этого используем формулу 2.1.

(2.1.),

где П

Полученные по итогам рассчета данные систематизированы в таблице 2.4.

Таблица 2.4.

Изменение общей суммы вкладов в следствии увеличения или уменьшения количества счетов

таблица 2.4.

| Отчетная дата

|

L(o)

|

J(n)-1

|

П

|

| 01.07.1994

|

133

|

5.23

|

698

|

| 01.01.1995

|

1014

|

1.31

|

1327

|

| 01.07.1995

|

1169

|

0.2

|

230

|

| 01.01.1996

|

2042

|

0.01

|

26

|

| 01.07.1996

|

3521

|

-0.02

|

-63

|

| 01.01.1997

|

3577

|

-0.05

|

-181

|

| 01.07.1997

|

3225

|

-0.05

|

-151

|

| 01.01.1998

|

2686

|

0.04

|

115

|

| 01.07.1998

|

2781

|

0.07

|

195

|

| 01.01.1999

|

3296

|

-0.53

|

-1747

|

(анализ)

Таблица 2.5.

Прирост или снижение общей суммы вкладов в следствии увеличения или уменьшения размера вклада на 1 счет.

таблица 2.5.

| Отчетная дата

|

L(o)

|

П(n)

|

J(n)-1

|

П(l)

|

| 01.07.1994

|

133

|

698

|

0.22

|

183

|

| 01.01.1995

|

1014

|

1327

|

-0.50

|

-1172

|

| 01.07.1995

|

1169

|

230

|

0.46

|

643

|

| 01.01.1996

|

2042

|

26

|

0.70

|

1453

|

| 01.07.1996

|

3521

|

-63

|

0.03

|

119

|

| 01.01.1997

|

3577

|

-181

|

-0.05

|

-171

|

| 01.07.1997

|

3225

|

-151

|

-0.13

|

-388

|

| 01.01.1998

|

2686

|

115

|

-0.01

|

-20

|

| 01.07.1998

|

2781

|

195

|

0.11

|

320

|

| 01.01.1999

|

3296

|

-1747

|

0.87

|

1358

|

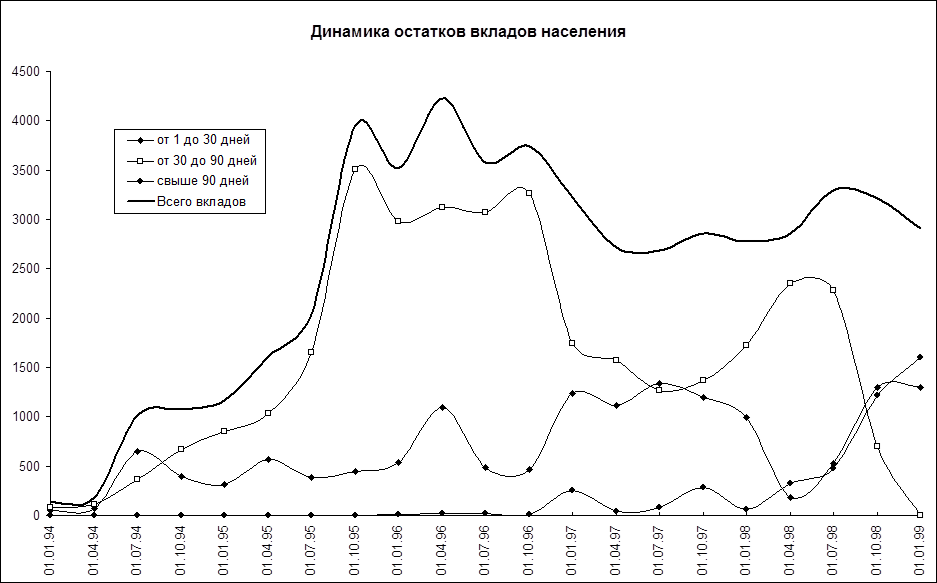

Проанализировав динамику остатков вкладов населения можно сделать следующие выводы:

Начиная с 1 января 1994 года по 1 апреля 1996 года привлеченные денежные средства во вклады населения имели устойчивую тенденцию к увеличению. Так за 1994 год наблюдается прирост вкладов на 1036 тысяч рублей (из за увеличения количества счетов изменение произошло на +2025 тысяч рублей , а из-за уменьшения среднего остатка по вкладу на -989 тысяч рублей) , что составляет 779% к остатку на 1 января 1994 года.

В 1995 году прирост составил 2352 тысячи рублей ( из-за увеличения количества счетов на +256 тысяч рублей, а из-за изменения среднего остатка на 1 счет на 2096 тысяч рублей), что составляют 201% к остатку на 1 января 1996 года. Такой прирост во вклады населения объясняется активным развитием в 1993-1995 годах банковской сферы, отсутствием страха у населения за накопленные сбережения ( банкротства банков еще впереди), предложение населению вкладов различного ассортимента ( по сроку, доходности, способу получения процентов и т.д.), введение в 1994 году зарплатного проекта МП Горкоммунэнерго ( выплата заработной платы через личные банковские счета персоналу), что в 1994 году первоначально увеличило количество счетов открытых в банке , а в 1995 году соответственно в результате охвата новой группы населения обеспечило прирост денежных средств во вклады населения на срочные счета.

Начиная с 1996 года начинается отток вкладов : в 1996 году на 296 тыс.руб ( из-за уменьшения количества счетов отток вкладов составил 244 тысячи рубля, а из-за уменьшения среднего остатка вклада на 1 счет на 52 тысячи рублей).

В 1997 году - 444 тыс.рублей ( из-за уменьшения количества счетов отток составил 36 тысяч рублей, из-за уменьшения среднего остатка вклада в расчете на 1 счет на 408 тысяч рублей). Снижение количества счетов и среднего остатка вклада в расчете на 1 счет на протяжении 2 лет обусловлено тем, что в связи с тяжелым финансовым состоянием МП Горкоомунэнерго отказалось от осуществления зарплатного проекта, а также уменьшения доверия вкладчиков к коммерческим банкам, уменьшение ставки по срочным депозитам до уровня ставок по аналогичным вкладам Сберегательного банка России, что повлекло отток вкладов в банк с более низким уровнем риска невозврата вкладов.

С 1 января 1998 года начинается прирост вкладов. Это объясняется тем, что отделение активизировало свою работу в маркетиноговом отношении, больше обращая внимание на процесс продвижения своих услуг на рынок, а так же увеличением и стабилизацией доходов граждан. Так за 1-е полугодие 1998 года в результате увеличения количества счетов сумма вкладов населения увеличилась на 195 тысяч рублей, а в результате изменения среднего остатка вклада в расчете на 1 счет на 320 тысяч рублей . Общий прирост составил 515 тысяч рублей, что составляет 19% к общей сумме остатков вклада на 1 января 1998 года.

С 1 июля 1998 года , в связи с августовским кризисом, начинается отток вкладов населения. Так за II-е полугодие 1998 года от составил 389 тысяч рублей , что составляет 12% от суммы вклада на 1 июля 1998 года и мог быть еще гораздо большим ( до 90% ), но в связи с тяжелым положением банка вклады выплачиваются только в случае крайней необходимости.

Наглядно увидель изменение остатков….можно на примере рис.2.2.

Для … рассчитаем и проанализируем коэффициент использования привлеченных ресурсов.

Этот коэффициент показывает, какой процент от общего объема привлеченных ресурсов помещен в кредиты. Коэффициент свыше 75% ( в зарубежной практике) свидетельствует о рискованной кредитной политики банка. Коэффициент ниже 65% свидетельствует об обратном, т.е. о пассивной кредитной политике. Рассчитаем его по формуле 2.2. []

Коэффициент Задолженность по кредитам

использования = ---------------------------------------------------------

депозитов остатки по всем привлеченным ресурсам

Данные, полученные в результате проведенных расчетов, приведены в таблице 2.6.

таблица 2.6.

Анализ коэффициента использования депозитов показывает, что в 1994 и году банк проводил агрессивную, рискованную кредитную политику т. к. Коэффициент превысил 75%-ый барьер , в течении 1995 года кредитная политика банка отвечала общепринятым мировым стандартам. С 1996 года до конца анализируемого периода наблюдается снижение коэффициента с 53% до 29%, что говорит о пассивной кредитной политики банка.

2.3. Анализ управления активными операциями Коммерческого банка.

(текст)

Динамика структуры активов с точки зрения доходности

таблица 2.7.

В процессе проведенного анализа структуры активов с точки зрения доходности выявлено, что доля активов приносящих доход ( кредиты + вложения в ценные бумаги) на протяжении анализируемого периода снижается с 91% в общей сумме активов до 35%, а активы не приносящие доход наоборот, увеличиваются с 9% до 65% в общей сумме активов

Динамика структуры активов приносящих доход

таблица 2.8.

На примере приведенных в таблице 2.8. данных ясно прослеживается , что основную и практически единственную группу активов приносящих доход составляют кредиты. Следовательно, причина снижения доли активов приносящих доход в общем объеме активов находится именно в снижении объемов кредитования на всем протяжении анализируемого периода.

Исходя из того факта, что кредитные операции на протяжении всего анализируемого периода занимают ведущие позиции, очевиден тот факт, что в управлении активными операциями данного коммерческого банка большая роль принадлежит качеству управления кредитным портфелем.

Для более качественного управления кредитным портфелем необходим прежде всего его глубокий и всесторонний анализ.

Кредитный портфель - характеристика структуры и качества выданных ссуд, классифицированным по определенным критериям.

Анализ кредитного портфеля - это комплекс аналитических мероприятий, включающих в себя исследование совокупности выданных ссуд по различным направлениям.

За счет кредитных операций в коммерческих банках всего мира формируется основная часть чистой прибыли.

Анализ динамики выдачи кредитов лучше представить в виде графика, так более наглядно отображается объем выданных кредитов в анализируемом периоде (рис.2.3.)

.

Рис.2.3.

Подвергая рассмотрению данный график, можно сделать следующие выводы: на протяжении всего анализируемого периода общий объем денежных средств, размещенных в кредиты, сокращается.

В 1998 году отделение банка не осуществляло кредитования ни юридических, ни физических лиц. Именно этот факт послужил причиной снижения доли активов, приносящих доход.

анализ выданных ссуд по срокам, целям и принадлежности ресурсов.

таблица 2.9.

| цели

|

сроки предоставления кредитов

|

| кредитования

|

1-30 дней

|

31-90 дней

|

91-180 дней

|

180 до 1года

|

2 года

|

3 года

|

более 3 лет

|

всего

|

| 1994 год

|

| собственные ресурсы

|

| потребительский

|

2

|

22

|

86

|

75

|

15

|

4

|

0

|

204

|

| закуп товара

|

748

|

2664

|

2130

|

342

|

10

|

0

|

0

|

5894

|

| закуп сырья

|

28

|

93

|

0

|

3

|

0

|

0

|

0

|

124

|

| закуп оборудования

|

0

|

140

|

0

|

0

|

0

|

0

|

0

|

140

|

| заработная плата

|

45

|

627

|

120

|

190

|

0

|

0

|

0

|

982

|

| погашение К - зад-ти

|

20

|

125

|

5

|

0

|

0

|

0

|

0

|

150

|

| ГСМ

|

20

|

10

|

9

|

30

|

0

|

0

|

0

|

69

|

| скот

|

0

|

2

|

0

|

0

|

0

|

0

|

0

|

2

|

| удобрения

|

0

|

0

|

14

|

0

|

0

|

0

|

0

|

14

|

| ИТОГО:

|

863

|

3683

|

2364

|

640

|

25

|

4

|

0

|

7579

|

| централизованные ресурсы

|

| весенне-полевые

|

0

|

13

|

8

|

56

|

0

|

21

|

17

|

115

|

| закуп товара

|

0

|

707

|

2840

|

9926

|

0

|

0

|

0

|

13473

|

| закуп корма и скота

|

0

|

1

|

0

|

35

|

0

|

0

|

54

|

90

|

| закуп сырья

|

0

|

0

|

0

|

105

|

0

|

0

|

0

|

105

|

| приобретение оборудования

|

0

|

0

|

0

|

0

|

0

|

0

|

4

|

4

|

| заработная плата

|

0

|

25

|

0

|

0

|

0

|

0

|

0

|

25

|

| погашение К -зад-ти

|

0

|

0

|

0

|

75

|

0

|

0

|

0

|

75

|

| ГСМ

|

30

|

103

|

291

|

856

|

25

|

4

|

19

|

1328

|

| ИТОГО:

|

30

|

849

|

3139

|

11053

|

25

|

25

|

94

|

15215

|

| Всего 1994 год

|

893

|

4532

|

5503

|

11693

|

50

|

29

|

94

|

22794

|

| 1995 год

|

| собственные ресурсы

|

| потребительский

|

73

|

296

|

146

|

196

|

182

|

75

|

0

|

968

|

| закуп товара

|

3600

|

2627

|

2776

|

1020

|

0

|

0

|

0

|

10023

|

| закуп сырья

|

0

|

0

|

100

|

0

|

0

|

0

|

0

|

100

|

| заработная плата

|

70

|

120

|

50

|

10

|

14

|

0

|

0

|

264

|

| погашение К -зад-ти

|

0

|

0

|

240

|

0

|

0

|

0

|

0

|

240

|

| ГСМ

|

0

|

0

|

50

|

0

|

0

|

0

|

0

|

50

|

| ИТОГО:

|

3743

|

3043

|

3362

|

1226

|

196

|

75

|

0

|

11645

|

| централизованные ресурсы

|

| закуп товара

|

690

|

0

|

218

|

2150

|

0

|

0

|

0

|

3058

|

| ГСМ

|

190

|

0

|

0

|

0

|

0

|

0

|

0

|

190

|

| ИТОГО:

|

880

|

0

|

218

|

2150

|

0

|

0

|

0

|

3248

|

| Всего 1995 год

|

4623

|

3043

|

3580

|

3376

|

196

|

75

|

0

|

14893

|

| 1996 год

|

| собственные ресурсы

|

| потребительский

|

80

|

496

|

384

|

388

|

33

|

21

|

80

|

1482

|

| закуп товара

|

1165

|

1494

|

1835

|

105

|

0

|

0

|

0

|

4599

|

| закуп скота

|

0

|

2

|

0

|

0

|

0

|

0

|

0

|

2

|

| погашение К -зад-ти

|

500

|

0

|

0

|

0

|

0

|

0

|

0

|

500

|

| Всего 1996 год

|

1745

|

1992

|

2219

|

493

|

33

|

21

|

80

|

6583

|

| Централизованные ресурсы не выделялись

|

| 1997 год

|

| собственные ресурсы

|

| потребительский

|

0

|

36

|

4

|

34

|

0

|

0

|

0

|

74

|

| закуп товара

|

0

|

70

|

120

|

190

|

380

|

| Всего 1997 год

|

0

|

106

|

124

|

224

|

0

|

0

|

0

|

454

|

| |

|

|

|

|

|

|

|

|

Исходя из анализатаблицы 2.9. видно, что в 1994 году основная сумма предоставленных кредитов была выдана за счет централизованных ресурсов. Доля этих ресурсов составила 67% к итогу 1994 года и только 33% выданных кредитов выдано за счет собственных ресурсов банка. В 1995 году доля централизованных ресурсов в общей сумме предоставленных кредитов снижается с 67% до 22%, а доля собственных увеличивается до 78% ( прирост составил 4066 млн. рублей или 45% к предыдущему году). Такой прирост собственных кредитных ресурсов обеспечен соответствующим приростом вкладов населения. В 1996 и 1997 годах централизованные ресурсы не выделялись, а объем выданных кредитов по сравнению с предыдущем годом сократился на 66% и 93% соответственно. В 1997 году Приказом №10 от 7 февраля 1997 года по АКБ Агропромбанк введено Положение о порядке рассмотрения, принятия решений о кредитовании и обеспечении выполнения кредитных проектов в региональных филиалах АКБ “АПБ”, которым введен запрет на принятие решения о кредитовании заемщика в отделениях банка, введена новая методика оценки финансового состояния заемщика рассмотрение кредитных проектов . С момента введения в действие этого Положения ни один заемщик, обратившийся в отделение по поводу оформления кредита не смог собрать всех необходимых документов, предусмотренных данным Положением, а так же ни один результат проведенного анализ финансового состояния заемщика не смог удовлетворить установленные нормативы. В 1998 году отделение не прокредитованно ни одного заемщика.

Анализ выданных ссуд за счет собственных ресурсов банка по целевому назначению показывает, что предпочтение отдавалось кредитованию торгово-закупочного бизнеса. Так в 1994 году на закуп товара выдано 78 % к итогу 1994 года; в 1995 году - 86%; в 1996 году - 70%; в 1997 - 84%. Такая большая степень концентрации кредитов в торгово--закупочном бизнесе продиктована сложившимися условиями в Российской экономике. Руководствуясь законами рынка банк предпочитает вкладывать ресурсы в торговлю - самую доходную часть российской экономики. Анализ выданных ссуд за счет централизованных ресурсов свидетельствует о о том же. Так в 1994 89% от общей суммы выделенных централизованных ресурсов размещено в торговле, в 1995 году - 94 %.

В целом в 1994 году в торгово-закупочном бизнесе сконцентрировалось 85 % всех кредитных ресурсов банка. В 1995 году - 88%, в 1996 - 70%, в 1997 - 84%.

Второй, по размеру удельного веса в общей сумме выданных кредитов:

а) за счет собственных ресурсов банка, показатель - это потребительский кредит. Так на потребительские нужды населения в 1994 году было выдано 3% от общего объема собственных ресурсов размещенных в кредитах; в 1995 году - 8%; в 1996 году - 23%; в 1997 году - 16%.

б) за счет централизованных ресурсов - ГСМ. В 1994 году общая сумма заключенных кредитных договоров на приобретение ГСМ составила 9% от общей массы размещенных централизованных ресурсов, в 1995 году - 6%.

В целом на долю потребительского кредитования в 1994 году пришелся всего 1%, в 1995 году - 6%, в 1996 - 23%, в 1997 году - 16%.

Прослеживается явная тенденция к увеличению доли потребительского кредита в общем объеме заключаемых кредитных договоров.

Из приведенных данных видно, что на протяжении анализируемого периода кредитные ресурсы размещались в основном в краткосрочные и среднесрочные периоды. Это так же обусловлено состоянием российской рыночной экономики.

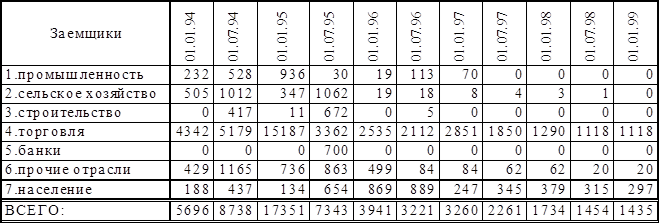

анлиз динамики структуры заемщиков

таблица 2.10.

Рассматривая приведенные данны видно, что основную долю в составе заемщиков на отчетные даты занимают торговые организации и население, затем сельское хозяйство и промышленность, банки и строительные организации.

Анализ просроченной задолженности в общей сумме кредитных вложений .

таблица 2.11.

| |

01.01.94

|

01.07.94

|

01.01.95

|

01.07.95

|

01.01.96

|

01.07.96

|

| |

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

| Срочные кредиты

|

5626

|

100

|

8546

|

98

|

16155

|

93

|

2988

|

71

|

3257

|

83

|

2573

|

80

|

| Просроченные кредиты

|

0

|

0

|

192

|

2

|

1196

|

7

|

1229

|

29

|

684

|

17

|

648

|

20

|

| Кредитный портфель всего

|

5626

|

100

|

8738

|

100

|

17351

|

100

|

4217

|

100

|

3941

|

100

|

3221

|

100

|

продолжение

| |

01.01.97

|

01.07.97

|

01.01.98

|

01.07.98

|

01.01.99

|

| |

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

сумма

|

уд.вес

|

| Срочные кредиты

|

2536

|

78

|

1750

|

77

|

1305

|

75

|

999

|

69

|

155

|

10

|

| Просроченные кредиты

|

724

|

22

|

511

|

23

|

429

|

25

|

455

|

31

|

1278

|

90

|

| Кредитный портфель всего

|

3260

|

100

|

2261

|

100

|

1734

|

100

|

1454

|

100

|

1433

|

100

|

Анализируя удельный вес просроченных кредитов в общем объеме кредитного портфеля можно сделать неутешительный вывод. Банк в процессе совершения кредитных сделок уделял недостаточно внимания финансовому состоянию заемщиков и ведению кредитной истории клиента, контроль за погашением кредитов организован на недостаточно высоком уровне. Это послужило причиной снижения доли работающих кредитов в общей сумме кредитного портфеля со 100% на 1 января 1994 года до 90% на 1 января 1999 года.

Анализ кредитного портфеля по степени риска.

таблица 2.12.

| отчетные

|

1 группа

|

2 группа

|

3 группа

|

4 группа

|

5 группа

|

Всего

|

| даты

|

сумма

|

%

|

сумма

|

%

|

сумма

|

%

|

сумма

|

%

|

сумма

|

%

|

сумма

|

| 01.01.94

|

4740

|

84

|

693

|

12

|

132

|

2

|

131

|

2

|

5696

|

| 01.07.94

|

6318

|

72

|

1744

|

20

|

496

|

6

|

50

|

1

|

100

|

1

|

8738

|

| 01.01.95

|

314

|

2

|

14246

|

89

|

1791

|

9

|

17351

|

| 01.07.95

|

2881

|

69

|

6

|

1194

|

28

|

136

|

3

|

4217

|

| 01.01.96

|

3419

|

87

|

452

|

11

|

70

|

2

|

3941

|

| 01.07.96

|

2792

|

87

|

115

|

4

|

54

|

2

|

260

|

7

|

3221

|

| 01.01.97

|

2546

|

78

|

93

|

3

|

106

|

3

|

515

|

16

|

3260

|

| 01.07.97

|

1750

|

78

|

3

|

508

|

23

|

2261

|

| 01.01.98

|

239

|

14

|

1066

|

61

|

429

|

25

|

1734

|

| 01.07.98

|

177

|

12

|

1277

|

88

|

Х

|

Х

|

1454

|

| 01.01.99

|

157

|

11

|

1276

|

89

|

Х

|

Х

|

1433

|

Рассматривая кредитный протфель, сформированный по степени риска , можно отметить складывающуюся тенденцию к увеличению выдачи рисковых кредитов. Так, если на 1 янавря 1994 года безнадежных ко взысканию кредитов нет, то на 1 января 1999 года их удельный вес составил 90 % к общей суммы кредитного портфеля.

анализ процесса формирования резерва на возможные потери по ссудам.

таблица 2.13.

Анализируя процесс формирования резерва на возможные потери по ссудам можно сделать следующий вывод: в 1994 и 1995 годах сумма резерава изменяется пропорционально к изменению ссудной задолженности по кредитом, что является нормой. С 1995 года при снижающейся сумме задолженности сумма созданного резерва продолжает увеличиваться, что объясняется прежде всего увеличением доли просроченных ссуд в общем объеме кредитного портфеля. Зависимость созданного резерва от остатка ссудной задолженности наглядно можно посмотреть на рис.

график 2.3.

2.5 Обобщенные выводы и предложения по стабилизации финансового положения банка.

На основе проведенного анализа управления активами и пассивами Северобайкальского дополнительного офиса № 8175 АКБ СБС-Агро Бурятия можно сделать вывод о снижении объема проводимых операций, как на рынке пассивных операций, так и на рынке активных операций.

Анализ управления пассивами показал, что по состоянию на 1 января 1999 года сумма привлеченных средств банка увеличилась до 96%, причем основную часть привлеченных средств составляют дорогостоящие ресурсы - срочные вклады населения. Их удельный вес в общем объеме привлеченных ресурсов колеблется от 2% в 1994 году до 87 % на 1 января 1999 года. Такое положение обусловлено тем, что на протяжении 1997-1998 годов в отделении проводились структурные изменения, оказавшие влияние на отношения юридических лиц с банком. А именно, в декабре 1996 года в результате проведенного аукциона на право осуществления санации Агропромбанка произошло слияние двух банков - Агропромышленного банка и Столичного банка сбережения и одним из первых решений АКБ СБС-Агро было решение о переводе отделений на единый корреспонденский счет в региональное отделние банка.

В результате проводимых изменений в январе-марте 1997 года в Бурятском региональном филиале АКБ СБС-Агро образовалась картатека непроплаченных документов к корреспонденскому счету. В отделении началась задержка проведения платежных докуменов клиентов. Это не могло не отразиться на отношениях с клиентами. Начался отток клиентов - клиентов перспективных, имеющих денежные средства на счетах и умеющих их счетать. Расчетные счета не закрывались, но обороты по ним переводились в другие банки ( приемущественно в Сберегательный банк РФ).

Вторая волна оттока клиентов - юридических лиц - прошла в январе - марте 1998 года в период присоединения к АКБ СБС-Агро Бурятия АКБ Бикомбанка с его сетью отделений и переходом головного банка на новый програмный продукт операционного дня банка, а дополнительных офисов на програмный комплекс Фронт-офис. Задержка проплаты документов в этот период колебалась от двух недель до полутора месяцев, причина та же плюс плохая подгатовка кадров к работе с новым програмным комплексом и систематические сбои в обработке данных в головном банке.

Третья волна - сентябрь - ноябрь 1998 года. Причина задержки платежей - небезизвестные действия правительства в августе 1998 года, признанные Московским арбитражным судом “обстоятельствами непреодолимой силы”, что однако не освобождает банки от своих обязательств и тем более не возмещает понесенные банками потери.

В результате вышеуказанных причин в Северобайкальском дополнительном офисе АКБ СБС-АГРО Бурятия на расчетно-кассовом обслуживании остались клиенты либо не имеющих денежных средств вообще и находящиеся в стадии ликвидации или банкротства либо клиенты-юридические лица имеющие счет, но не проводящие платежи через банки ( проводящие расчеты наличными деньгами или работающие по бартеру).

Удоражание привлеченных реурсов не способствут увеличению доходности банка, а наоборот, негативно влияет на размер полученной прибыли увеличивая расходы банка в части процентных расходов.

Анализ коэффициента использования депозитов на 1 января 1999 года имеет значение 43, что говорит о том, что Дополнительный офис всего 43% от общего объема привлеченных средств разместил в кредиты. Остальные денежные средства использованы на другие цели - в частности аккумулированы на корреспонденском счете, не задейтвованы в работе и не используются банком для получения прибыли.

Анализ управления активными операциями показывает, что доля активов, приносящих доход, на протяжении всего анализируемого периода снижается. На 1 января 1999 года их доля в общем обеме активов составляет 35%. Что подтверждает факт пассивной кредитной политики банка на протяжении ряда лет.

Причина проведения банком пассивной кредитной политики в заключается в следующем:

Анализируя кредитный портфель по степени риска можно сделать вывод, что на протяжении 1994-1996 года в результате проведения банком рискованной кредитной политики, а именно: кредитование предприятий без предварительного анализа финансовой деятельности, без надлежащего контроля за целевым использованием предоставленных банком в качестве кредита денежных средств, без надлежащего контроля за погашением предприятиями в сроки, установленные договором, кредитов; сумма кредитов принадлежащих к 4 и 5 группам риска увеличилось с 2% в общем объеме кредитного портфеля в 1994 году до 31% в 1995 году.

Так, как такое положение не являлось исключением из правил в деятельности всего банковского сообщества России, то наряду с другими банками принимаются меры по ужесточению кридитной политики. АКБ СБС-Агро Приказом № 10 от 7 февраля 1997 года вводит запрет на принятие решения кредитными комитетами отделений о кредитновании как физических, так и юридических лиц. Правом принимать решение наделяется кредитный комитет Территориального Управления банка. Т.е. вводится следующая схема принятия решения:

Централизованно вводится методика оценки финансового состояния заемщиков, разрабатывается программа кредитования, устанавливается новый перечень документов, необходимых к представлению на рассмотрение сначало кредитному эксперту, службе безопасности, кредитному комитету для всех категорий заемщиков.

В результате вышеуказанных преобразовний в 1997 и 1998 году отделением не был прокредитован ни один заемщик т.к. ни один заемщик не смог собрать необходимые документы, предоставить ликвидный залог и соответствовать установленным банком требованиям к финансовому состоянмю заемщика.

Таким образом, желая минимизировать кредитный риск банк попал в ситуацию, когда предоставлять кредитные ресурсы просто некому. Они хранятся на корреспонденском счете и могут быть использованы вышестоящей организацией. Проценты за использование предоставленных ресурсов не платятся.

Таким образом капитализированные денежные средства вкладчиков не идут на развитие ни района, ни, можно предположить, региона вообще. Так как при такой жесткой кредитной политике во всем регионе на пересчет заемщиков, которые отвечают выставленным требованиям, и как правило они обходятися без заемных средств банка.

Хочется спросить: не выкачивает ли ресурсы из регионов Москва прикрываясь благим делом минимизации кредитного риска?

Что может предпринять банк, чтобы в сложившейся ситуации полноценно работать? По моему мнению следует:

1. Привлекать на расчетно-кассовое обслуживание перспективных клиенов за счет уменьшения тарифов на расчетно-кассвое обслуживание, предоставления различных льгот и обеспечения гарантии карпоративным клиентам банка в своевременной проплате документов.

2. Привлекать на осуществление зарплатных проектов корпоративных клиентов. ( так же за счет уменьшения тарифа. Например за получение наличных денежных средств на выплату з.платы взимать 1% от суммы, а за перечисление заработной платы на личные банковские счета открытые в отделении - 0,7% от суммы)

Это позволит банку иметь в своем распоряжении дешовые привлеченные ресурсы и возможность привлечения без дополнительной рекламной компании физических лиц для реализации им различных платных услуг.

3. Расширять спектор непроцентных, разовых услуг например копирования документов, печать платежных поручений и т.д.

4. Осуществлять кредитование физических лиц получающих заработную плату в отделении на льготных условиях ( т.е. по упращенной схеме оформления документов ) под поручительство лиц, так-же получающих заработныю плату в отделении.

5. Организовать прием коммунальных платежей от населения.

6. Осуществлять управление привлеченными средствами населения путем увеличения или уменьшения срока вклада и процентной ставки по вкладу в зависимомти от потребности отделения в ресурсах.

СПИСОК ЛИТЕРАТУРЫ

1.Анализ деятельности коммерческого банка: Учебное пособие/Под ред. Л.М. Толпыгиной. - Иркутск: Изд-во ИГЭА, 1997. - 186 с.

2. Антипова О.Н. Управление банковской ликвидностью // Банковское дело. 1997. - №11. С. 6-10.

3.Ачкасов А.И. Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах. - М.: АО “Консалтбанкир”, 1993. - 74 с.

4. Банковское дело/Под ред. О.И.Лаврушина. - М.: Финансы и статистика, 1998. - 576 с.

5. Загорий Г.В. О методах оценки кредитного риска // Деньги и кредит. 1997. №6. С. 31-37.

6.Киселев В.В. Управление коммерческим банком в переходный период: Учебное пособие. М.: Издательская корпорация “Логос”, 1997. - 144 с.

7. Методика анализа доходности коммерческого банка / Банковкий и научно-консультационный центр.-М.: 1992.

8. Масленченков Ю. Проблемы управления банком: взгляд изнутри // Бизнес и банки. 1996. №31. С8.

9. Основы банковского менеджмента: Учебное пособие/Под ред. Е.В.Котлярова.-М.: Издательство “ИНФРА-М”, 1995. - 140 с.

10.Современный коммерческий банк. Управление и операции. М.,

11. Седин А. К вопросу жизнеспособности банка// Предпринимательство. 1998. № 2-3. С. 82-90.

12.Уткин Э.А.Риск-менеджмент. - М.: Ассоциация авторов и издателей “ТАНДЕМ”. Издательство ЭКМОС, 1998. - 288 с.

|