КОНТРОЛЬНАЯ РАБОТА

по дисциплине: Экономический анализ

Анализ объема производства и реализации продукции

Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются:

■ оценка динамики основных показателей объема, структуры и качества продукции;

■ определение влияния факторов на изменение величины этих показателей;

выявление резервов увеличения выпуска и реализации продукции;

■

разработка мероприятий по освоению внутрихозяйственных резервов.

Объем производства может выражаться в натуральных, условно натуральных и стоимостных показателях, в единицах трудоемкости. Основными показателями объема производства являются валовая и товарная продукция.

Валовая продукция

это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция

отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без налога на добавленную стоимость). В настоящее время на многих предприятиях, если нет внутрихозяйственного оборота и остатков незавершенного производства, валовая продукция совпадает с товарной.

Кроме показателей валовой и товарной продукции для оценки выполнения плана и динамики производительности труда, уровня фондоотдачи и других показателей эффективности производства применяются показатели чистой (условно чистой) и нормативно-чистой продукции.

Величина норматива чистой продукции определяется путем исключения из отпускной цены материальных затрат, включая амортизационные отчисления. Норматив может быть также рассчитан как сумма затрат на заработную плату со всеми отчислениями во внебюджетные фонды, прочих элементов чистой продукции в комплексных расходах и прибыли. Расхождение показателей выполнения плана по объему чистой и товарной (валовой) продукции обусловлено снижением или повышением материалоемкости фактически выпущенной продукции. Объем реализации продукции

включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Объем реализации определяется отпускной ценой, включая НДС. При анализе объемов производства по отдельным видам однородной продукции применяются натуральные показатели. Условно-натуральные, как и стоимостные, показатели применяются для обобщенной характеристики объемов производства продукции.

Реклама

Объектами анализа являются:

- объем производства и реализации продукции как в целом, так и по ассортименту;

- качество товарной продукции;

■

структура товарной продукции;

ритмичность производства и реализации продукции.

Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. Для изучения динамики объема производства используют данные о выпуске продукции за ряд лет в сопоставимых ценах.

Для обеспечения более полного удовлетворения потребностей на селения необходимо не только выполнение плана по общему объему выпуска, но и по номенклатуре и в ассортименте.

Номенклатура

перечень наименований изделий с указанием ко дов, установленных для соответствующих видов продукции в дейст вующем на территории СНГ общесоюзном классификаторе промышлен ной продукции (ОКПП), а также шифров или порядковых номеров изделий по плану.

Ассортимент

перечень наименований изделий с указанием ко личества по каждому из них. Различают полный (всех видов и разновид ностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту (см. табл. 5.2) осуществляется либо по методу наименьшего процента, либо среднего процента. При этом изделия, выпущенные сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются.

Далее определяют причины недовыполнения плана по ассортименту. Они могут быть внешними:

конъюнктура рынка, изменение спроса на отдельные виды продукции и т. д. и внутренними:

простои оборудования, низкая культура производства, недостатки в системе управления производством.

Анализ структуры продукции.

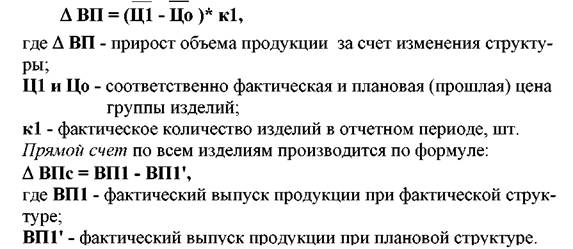

Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности тру да, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен

расчет производится по формуле

:

Реклама

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Анализ ритмичности производства.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффици ент вариации, числа аритмичности.

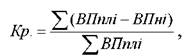

Коэффициент ритмичности

определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф)

к плановому выпуску (удельному весу) (ВПпл)

:

где ВПплi плановый выпуск продукции за iпериоды; ВПнi недо выполнение плана по выпуску продукции в iм периоде.

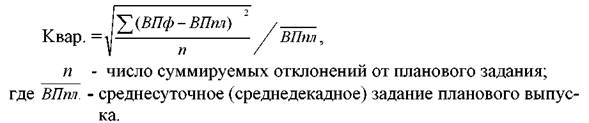

Коэффициент вариации (Квар.)

определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесяч ному, среднеквартальному ) плановому выпуску продукции:

Отрицательные последствия влекут за собой не только недовы полнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяется числа аритмичности (в долях единицы) путем суммирования положительных и отрицательных откло нений от планового выпуска продукции

Далее определяют причины недовыполнения плана по ассортименту. Они могут быть внешними:

конъюнктура рынка, изменение спроса на отдельные виды продукции и т. д. и внутренними:

простои оборудования, низкая культура производства, недостатки в системе управления производством.

Анализ структуры продукции.

Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности тру да, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен

расчет производится по формуле

:

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Анализ ритмичности производства.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффици ент вариации, числа аритмичности.

Коэффициент ритмичности

определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф)

к плановому выпуску (удельному весу) (ВПпл)

:

где ВПплi плановый выпуск продукции за iпериоды; ВПнi недо выполнение плана по выпуску продукции в iм периоде.

Коэффициент вариации (Квар.)

определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесяч ному, среднеквартальному ) плановому выпуску продукции:

Отрицательные последствия влекут за собой не только недовы полнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные. Для этого определяется числа аритмичности (в долях единицы) путем суммирования положительных и отрицательных откло нений от планового выпуска продукции

Чем менее ритмично ра ботает предприятие, тем больше сумма чисел аритмичности. В заключе ние анализа ритмичности целесообразно определить упущенную воз можность путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество суток в анализируемом периоде, при этом из фактического выпуска про дукции исключают продукцию, выработанную за сверхурочное время.

Анализ качества продукции. Качество продукции

совокупность свойств продукции удовлетворять определенные потребности в соответствии с ее назначением. Качество продукции характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия. Единый порядок систематической оцен ки технического уровня и качества машин, оборудования и другой техники, а также аттестации продукции по категориям качества был введен в 1981 г. Существовавшая система аттестации в 1993 г. с целью прибли жения к международным стандартам качества была заменена на систему сертификации.

Различают единичные (индивидуальные)

показатели качества, характеризующие одно из свойств продукции, комплексные,

характеризующие несколько свойств, и обобщающие

, отражающие совокуп ность ее свойств. Для оценки выполнения плана по качеству продукции используются разные методы. Показатели качества продукции анализи руются путем сравнения фактических данных с предыдущими отчетными периодами, планом, аналогичными данными других родственных предприятий. По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. Средний ко эффициент сортности можно определить двумя способами (табл. 5.4):

а) отношением количества продукции 1 сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта.

Анализ выполнения договорных обязательств и реализации продукции.

Реализация продукции является завершающей стадией кру гооборота средств производства. От ее величины зависят результаты финансовохозяйственной деятельности, показатели оборачиваемости и рентабельности. В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализа ции. При первом варианте объем отгруженной и реализованной продук ции совпадает. Баланс товарной продукции имеет вид:

РП = ГПн + ТП ГПк, ОП= РП,

где РП

реализованная продукция;

ГПн, ГПк

остатки готовой продукции на складе соответственно на начало и конец периода;

ТП

товарный выпуск продукции;

ОП

отгруженная продукция.

Для второго варианта баланс товарной продукции будет иметь сле дующий вид:

РП = ГПн + ТОн + ТП ГПк ТОк ; РП = ОП + ТОн ТОк ,

где ТОн и ТОк

остатки товаров, отгруженных соответственно на начало и конец периода.

Анализ реализации продукции тесно связан с анализом выполне ния договорных обязательств по поставкам продукции. Процент выпол нения договорных обязательств рассчитывается по формуле:

К = ( ТПо ТПн) : ТПо * 100,

где К

искомый процент выполнения плана договорных обязательств, %;

ТПо

плановый объем продукции по заключенным договорам;

ТПн

недопоставка продукции по договорам. Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

В заключение анализа объема производства и реализации продукции определяются резервы его роста. Для этого изучается структура зат

рат на производство, по которой можно установить, является ли произ водство материалоемким, энергоемким, фондоемким или трудоемким. Эффективность использования соответствующих ресурсов имеет боль шое значение для увеличения объемов продукции и прибыльности пред приятия.

Анализ и управление затратами и себестоимостью продукции

Выявление роли себестоимости продукции в условиях применения свободных (договорных) цен имеет существенное практическое значение для всех производственных структур. Предприятия должны самостоятельно планировать свою деятельность, руководствуясь заключенными договорами с поставщиками и покупателями продукции. Они сами с учетом конъюнктуры спроса и предложения должны устанавливать цены на производимую продукцию.

В себестоимости находят свое выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы как производства в целом, так и отдельных его служб.

Анализ себестоимости продукции, работ и услуг имеет большое значение, потому что позволяет определить тенденции изменения затрат производства, выполнение плана по уровню себестоимости, влияние факторов изменения издержек производства и на этой основе дать оценку работы предприятия и установить резервы снижения себестоимости продукции.

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе производства и выполнения работ.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Группировка затрат по элементам необходима для изучения материалоемкости, энер гоемкости, трудоемкости, фондоемкости и выявления возможностей повышения использования того или иного ресурса. Группировка затрат по назначению (статьям калькуляции) указывает на какие цели, куда и в каких размерах израсходованы ресурсы и необходима для определения себестоимости отдельных видов изделий.

Различают затраты прямые

, которые связаны с производством определенных видов продукции и прямо относятся на тот или иной объект калькуляции, и косвенные,

связанные с производством нескольких видов продукции и относимые на объекты калькуляции путем распределения пропорционально соответствующей базе (заработной плате, прямым расходам, производственной площади и т. д.).

В рыночной экономике существует классификация издержек на явные,

принимающие форму прямых платежей: зарплата менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и др., и неявные

это альтернативные издержки использования ресурсов. Такие издержки не предусмотрены контрактами, обязательными для явных платежей и не отражаются в бухгалтерской отчетности. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, неявные (имплицитные) издержки будут равны возможности получения денежных платежей за сдачу этого здания кому, либо в аренду.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продук ции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется при планировании и сравнительном анализе.

В зависимости от характера технологического процесса все производства можно подразделить на добывающие и обрабатывающие.

К добывающим

относятся производства, в которых осуществляется извлечение различных продуктов природы из недр земли, лесов и вод. В таких производствах отсутствуют затраты сырья и основных материалов на получаемый продукт, который является даром природы.

К обрабатывающим

относятся такие производства, в которых осуществляется переработка сырья промышленного и сельскохозяйственного происхождения.

Существует три системы учета затрат и калькулирования себестоимости продукции (работ, услуг) хозяйствующего субъекта:

1) система нормативного учета и калькулирования себестоимости продукции;

2) система "стандарткост";

3) система "директкост".

В основу системы нормативного учета и калькулирования себестоимости продукции (работ, услуг)

положены следующие важнейшие принципы:

1) предварительное нормирование затрат и исчисление нормативной себестоимости единицы продукции;

2) своевременный систематический учет изменений норм (по мере внедрения оргтехмероприятий) и определение влияния этих мероприятий на себестоимость продукции;

3) предварительный контроль затрат на основе первичных докумен тов и фиксирования отклонений от норм и моментов их возникновения с одновременным выявлением причин и виновников;

4) ежедневная информация об отклонениях от норм.

При нормативном учете фактическая себестоимость продукции исчисляется путем алгебраического суммирования нормативной себестоимости и выявленных за отчетный период изменений норм и отклонений от норм. Здесь следует отметить, что в настоящее время нормативы наиболее полно разрабатываются в основном только на прямые за траты: сырье, материалы и полуфабрикаты, производственную заработную плату. По другим статьям, отражающим расходы на обслуживание производства и управление (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы), изза трудности нор мирования в ряде случаев ограничиваются разработкой годовой сметы затрат с разбивкой по кварталам и месяцам. Трудности нормирования косвенных расходов в конечном итоге оказывают влияние на прибыльность хозяйствующего субъекта, поэтому должны быть преодолены.

В данном методе учета затрат бухгалтерский учет создает основу к выявлению как самих отклонений от норм, так и причин их вызвавших. Метод бухгалтерского учета создает базу для принятия соответствующего управленческого решения.

■ Система учета "стандарткост"

создана в 30х гг. ХХ в. в США Гаррисоном Чартером. Принципиальное отличие американской системы учета затрат на производство и калькулирования себестоимости продук ции от отечественной системы нормативного учета заключается в том, что в ней нет категории "отклонения от норм". Если та или иная норма перевыполняется, то изменяется сама норма во времени, так что становится все труднее и труднее ее выполнить. Поэтому американские экономисты разбивают их с точки зрения трудности выполнения на три категории:

■ "совершенные" или "идеальные" стандарты, которые требуют са мой высокой степени совершенства при их выполнении;

■ стандарты, которые можно достигнуть при хорошем выполнении работы и использовании соответствующих методов труда;

■ стандарты, легко выполнимые на практике.

Система учета "директкостинг"

создает основу для исследования зависимости между объемом производства, затратами (себестоимостью), маржинальным доходом (сумма постоянных расходов и прибыли) и прибылью. В ее сущности лежит принцип деления всех затрат, необходимых для производства единицы продукции (работ, услуг), на посто янные и переменные.

Постоянные затраты

затраты, величина которых не зависит от объема производства продукции (работ, услуг) хозяйствующего субъек та. Даже при нулевом объеме производства продукции величина их остается неизменной и сохраняется определенный промежуток времени. К ним относится арендная плата за производственные помещения, повременная заработная плата и т. д.

Переменные затраты

затраты, величина которых зависит прямо пропорционально от объема производства. Примером переменных затрат являются затраты на сырье и материалы, топливо, сдельную заработную плату и др.

Постоянные расходы не связаны непосредственно с производственным процессом и потому не включаются в производственную себестоимость продукции (работ, услуг). Эти расходы собираются на отдельном счете и по истечении отчетного периода полностью списываются на уменьшение прибыли от реализации продукции, полученной в данном отчетном периоде. Важным преимуществом системы "директкостинг" является то, что она позволяет решать стратегические задачи по выпуску продукции с большей рентабельностью, в результате чего возможно быстро переориентировать производство в ответ на меняющиеся условия внешней среды.

Анализ себестоимости проводится по следующим основным направлениям:

анализ динамики обобщающих показателей себестоимости и фак торов ее изменения;

- анализ себестоимости единицы продукции или себестоимости 1 руб. товарной продукции;

- анализ структуры затрат, ее динамики;

- факторный анализ себестоимости по статьям;

- изучение расходов по обслуживанию производства и управлению;

- анализ потерь от производственного брака;

- выявление резервов снижения себестоимости.

Анализ себестоимости может проводиться как ретроспективный, так и оперативный, предварительный, прогнозный.

Ретроспективный

анализ проводится с целью накопления информации о динамике затрат, факторах их изменения.

Оперативный

анализ себестоимости (ежедневный или по данным учета за 1, 5, 10 дней) направлен на своевременное выявление непроизводительных затрат и потерь.

Предварительный

анализ себестоимости проводится на этапе про ведения научноисследовательских и опытноконструкторских работ.

Перспективный

(прогнозный) анализ проводится для оценки изменения себестоимости продукции как в целом, так и по отдельным изделиям в связи с изменениями в прогнозируемом периоде на рынке ресурсов.

Для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий, применяется

показатель снижения себестоимости сравнимой товарной продукции.

Наиболее известный и широко используемый на практике обобщающий показатель затраты на один рубль товарной (реализованной) продукции (Сз/т).

Он позволяет характеризовать уровень и динамику затрат на производство продукции в целом по промышленности и определяется делением суммы затрат на производство товарной продук ции (З)

на ее объем (ТП): Сз/т = З:ТП

На изменение уровня затрат на рубль товарной продукции оказывают влияние следующие факторы:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение цен на товарную продукцию.

Используя способы абсолютных разниц, цепных подстановок, можно определить влияние каждого из них.

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции являются следующим эта пом углубленного анализа себестоимости и с той же целью проводится изыскание путей и источников снижения затрат и увеличения прибыли. Анализ структуры затрат проводится по направлениям:

- анализ состава себестоимости на основе сопоставления суммы и удельных весов каждой статьи и элементов расходов;

- анализ затрат с группировкой по калькуляционным статьям с целью выявления их функциональной роли в производственном процессе;

- анализ прямых материальных и трудовых затрат;

- анализ косвенных затрат с подразделением на переменные и постоянные.

В аналитической табл. 5.17 перечисляются затраты и отражаются их величина в сумме и процентах к итогу. Эти данные показываются от дельно: базовые (прошлого отчетного периода, плановые), фактические и изменение (± ) этих показателей за анализируемый период.

Анализ структуры затрат позволяет оценить материалоемкость, трудоемкость, энергоемкость продукции, выяснить характер их измене ний и влияние на себестоимость продукции.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономики.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат (Зф

) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру товарной продукции (Зпфтп

) в целом по всей товарной продук ции (± З

) и в разрезе отдельных статей расходов (например, по сырью ± Зс

):

Наряду с отклонением в абсолютной сумме определяются и от клонения в процентах путем деления первого на плановую сумму расхо дов (Зп

) и умножения на 100:

В процессе дальнейшего анализа в первую очередь уделяется внимание тем статьям, по которым образовались большие перерасходы, не производительные затраты и потери, а также занимающим большой удельный вес в себестоимости продукции.

Большой удельный вес в себестоимости продукции занимают прямые материальные затраты. Их размер зависит от влияния факторов: изменения объема продукции, ее структуры и уровня затрат в себестоимо сти отдельных изделий.

Расчет размера влияния этих факторов на общее отклонение от плана прямых материальных и трудовых (± ПЗ

) производится следующим образом.

Отклонение прямых затрат за счет изменения объема товарной продукции (± ПЗТП

) рассчитывается путем умножения недовыполнения () или перевыполнения (+) плана по товарной продукции в процентах (± ТП) на плановую величину прямых затрат (ПЗП

):

Отклонение прямых затрат за счет изменения структуры продук ции (± ПЗСТР

) находится вычитанием из суммы плановых прямых затрат, рассчитанной по плановым нормам фактических объема структуры то варной продукции ( ПЗПФТП

), суммы прямых затрат по плану, рассчитан ной по плановым нормам планового объема и плановой структуры товарной продукции (ПЗП

), и отклонения прямых за счет изменения объема товарной продукции (ПЗТП

):

Отклонение прямых затрат за счет изменения их уровня в себестоимости отдельных изделий (± ПЗС

/С

) рассчитывается как разность между фактической суммой прямых затрат, рассчитанной по фактически сложившимся нормам на фактические объем и структуру продукции (ПЗФ

), и суммой прямых затрат по плановым нормам фактических объе ма и структуры товарной продукции (ПЗПФТП

):

В себестоимости продукции материальные затраты занимают большой удельный вес; в отдельных отраслях промышленности их доля превышает 9095% всех затрат.

Учитывая эту особенность, показывающую важное направление и источник резервов снижения себестоимости и роста прибыли, а также немалые проблемы в рыночных условиях по обеспечению производства материальными ресурсами соответствующего ассортимента, качества и ритмичности поставок, анализу материальных затрат должно уделяться большое внимание и место в анализе себестоимости продукции.

На величину материальных затрат и их изменение в процессе производства и реализации продукции оказывает влияние множество разнообразных факторов, в том числе и факторов, связанных с особенностями технологии и организации производства конкретной продукции, работ и услуг.

Совокупное влияние всех факторов на отклонение фактически материальных затрат от плановых, пересчитанных на фактические объем и структуру выпущенной товарной продукции, определяется для большинства предприятий разных отраслей тремя основными факторами, сокращенно названными: за счет норм ± НРМ

, за счет цен ± ЦМИ

и за счет замены ± ЗМИ

. Последний фактор выражается в отклонении нормы расхода (± НРмi

) и цены (± Цмi

) заменяющего материала от нормы расхода (± НРм

j

) и цены (± Цм

j

) заменяемого материала.

Влияние фактора ± ЧИМ

(отклонение от чистого веса изделия) оп ределяется как произведение разности между фактической величиной чистого веса изделия (ЧИф

) и его плановой величиной (ЧИП

) на плановую сумму материала (ЦП

М

):

Влияние фактора ± ВОИ

(отклонение возвратных отходов) рассчи тывается как произведение разности между фактической величиной воз вратных отходов (ВОФ

И

) и плановой их величиной на фактически выпу щенную продукцию (ВОИ

ПФП

) на разность между плановой ценой мате риала (ЦП

М

) и среднеплановой ценой возвратных отходов (ЦП

ВО

):

Влияние фактора ± БОИ

(отклонение безвозвратных отходов) определяется как произведение разности между фактической величиной безвозвратных отходов (БОФ

И

) и их плановой величиной на фактически выпущенную единицу продукции (БОИ

ПФП

) на плановую цену материала (ЦП

М

):

Влияние фактора ± ЦМ

(отклонение цены материала) рассчитывается как произведение разности между фактически сложившейся ценой использованного материала (ЦФ

М

) и его ценой по плану (ЦП

М

) на факти ческое количество израсходованного материала на данное изделие (РФФ

И

):

Влияние фактора ± ЦВО

(изменение структуры возвратных отхо дов, которая находит выражение и изменение средней цены возвратных отходов) исчисляется как произведение разности фактических и плано вых средних цен возвратных отходов (ЦФ

ВО

ЦП

ВО

) на фактически полу ченное их количество (ВОФ

И

):

Влияние фактора ± ЦСМ

(изменение структуры смеси или рецепту ры использованных материалов (сырья), которое находит выражение в изменении средней цены израсходованной смеси) определяется как произведение разности фактических и плановых средних цен израсходован ной смеси (ЦФ

СМ

.М

– ЦП

СМ.М.

) на фактическое количество израсходован ной смеси на одно изделие (СМФ

И

):

Влияние факторов на материальные затраты от замены материалов определяется следующим образом.

Влияние отклонения норм расхода материалов (± НРЗМ

) в резуль тате замены рассчитывается как произведение разности между нормой расхода заменяющего материала ( PM м

H

i

) и нормой расхода заменяемого материала (РMм

H

j

) на цену заменяемого материала (Цм

j

):

В свою очередь, фактический расход заменяющего материала мо жет отклониться от его нормы, тогда на это отклонение могут оказать влияние все рассмотренные факторы за счет норм.

Влияние отклонения цен на материалы в результате из замены (± ЦЗМ

) определяется как произведение разности между ценой заменяю щего материала (ЦН

мi

) и ценой заменяемого материала (Цм

j

) на количество расхода заменяющего материала по норме ( PM м

H

i

):

Дальнейший анализ направлен на выявление конкретных причин, вызвавших влияние рассмотренных факторов, и конкретных работников, по вине или инициативе которых произошло влияние этих факторов.

При таком исследовании все больше проявляются специфика не только анализируемой отрасли, но и отдельных производств, особенности их технологии и организации, а также системы управления. Аналогичным образом изучаются затраты по ст. Заработная плата.

К косвенным затратам

относятся те виды расходов предприятия, которые не включаются прямо в себестоимость отдельных видов продукции (изделий, работ), а для этого используются определенные ме тоды (коэффициенты). Они носят общий характер и необходимы для об служивания и управления производственнохозяйственной деятельностью предприятия. В себестоимости продукции они представлены следующими основными комплексными статьями: расходы на содержание и эксплуатацию оборудования, цеховые, или общепроизводственные, расходы, общезаводские, или общехозяйственные, расходы, непроизвод ственные, или коммерческие, расходы.

Выявление и мобилизация резервов снижения расходов на обслуживание и управление производится путем анализа их динамики, причин отклонения от сметы затрат, а также обоснованности их распределения между товарной продукцией и незавершенным производством, отдельными видами продукции.

Анализ динамики этих расходов осуществляется путем сравнения фактической их величины на рубль товарной продукции (работ, услуг) за ряд отчетных периодов с плановым их уровнем на отчетный период. Такое сопоставление в целом и по отдельным статьям этих расходов покажет их долю в рубле товарной продукции, как она изменялась по го дам или кварталам, какая наблюдается тенденция – их снижение или по вышение в рубле товарной продукции.

Дальнейший анализ направлен на выявление причин или факторов, вызывавших эти изменения. Учитывая, что не все виды косвенных затрат находятся в одинаковой связи с объемом продукции, они при ана лизе подразделяются на условнопостоянные и условнопеременные расходы.

Анализ косвенных затрат проводится отдельно по условнопостоянным и условнопеременным статьям.

Условнопостоянные

расходы включают в себя: цеховые (обще производственные), заводские (общехозяйственные); часть расходов по эксплуатации и содержанию оборудования. Анализ проводится сопоставлением суммы и уровня этих затрат за отчетный период в динамике и с планом.

Условнопеременные

расходы: на электроэнергию для производст венных нужд, часть расходов по эксплуатации и содержанию оборудования, износ инвентаря. Анализ производится сравнением величины на рубль товарной продукции (т.е. уровня затрат) с плановым или базисным уровнем, пересчитанным на фактический объем выпуска продукции.

Коммерческие расходы

включают затраты на погрузочноразгрузочные работы, доставку, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбытов т.д.

Путем сопоставления фактических затрат по каждой статье сметы с плановыми и фактическими за предшествующий период определяется о

тклонение от плана и изменение этих затрат по сравнению с прошлым периодом. Далее детально изучаются причины, вызывающие как перерасход, так и экономию по каждой отдельной статье (или элементу) этих затрат.

В заключение анализа определяются резервы снижения себестои мости продукции, основными источниками которых являются:

- увеличение объема производства продукции (при увеличении объ ема производства продукции возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий);

- сокращение затрат на производство продукции за счет повышения уровня производительности труда;

- экономное использование сырья, материалов, электроэнергии, то плива;

сокращение непроизводственных расходов, производственного брака и т.д.

Величину потерь от производственного брака сравнивают с пока зателями прошлых лет. Устанавливают меру обеспечения возмещения потерь от брака за счет поставщиков, рабочих и других виновников воз никновения брака, выявляют резервы снижения себестоимости за счет уменьшения этих потерь.

Сумму потерь от брака рассчитывают по формуле (В)

: В = А –Б,

где А

затраты на производственный брак, в том числе:

- себестоимость окончательно забракованных изделий, п/ф. и т.д.;

- расходы на исправление брака;

Б –

стоимость брака по цене возможного использования и суммы, взысканные с поставщиков за поставку бракованного сырья, материалов, п/ф. и т.д.

Потери от брака в %% (Г)

к стоимости выпущенной продукции по производственной себестоимости (Д)

будут равны: Г= В:Д

Резервы сокращения затрат выявляются по каждой статье за счет конкретных организационно технических мероприятий.

Анализ производства и реализация продукции.

1. Анализ выполнения плана по объему и ассортименту продукции.

2. Анализ вычисления плана по структуре и качеству производственной продукции.

3. анализ ритмичности производства.

4. Анализ отгрузки и реализации продукции.

Анализ обычно начинается с выпуска продукции или оказания услуг. Основные задачи:

- оценка степени выполнения план, динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственного резервоувеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Объем производства продукции может выражаться в натуральных, условно-натуральных и и стоимостных показателях. Основные показатели производства: валовая и товарная продукция. Валовая продукция - стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Обычно выражается в оптовых ценах, действующих в отчетном году.

Источники информации: планы социально-экономического развития, формы отчета предприятия по продукции, отчеты о экспорте продукции, ведомость № 16 - движение готовых движений их отгрузка и реализация, журнал - ордер № 11 - синтетический учет, анализ объема производства и т.д. Обычно начинается см анализа выполнения плана. Для этого используем абсолютные и относительные величины. Относительная величина планового задания и выполнения плана.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики, т.е. базисные и ценные темпы роста и прироста. а так же средне-годовые темпы роста и прироста.

Анализ себестоимости продукции (СП).

1. Анализ общей суммы затрат на производство продукции (валовой и товарной).

2. Анализ затрат на рубль продукции.

3. Анализ себестоимости по отдельным статьям затрат.

Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости.

Объектами анализа себестоимости продукции является:

1) полная себестоимость продукции в целом и по элементам затрат,

2)Затраты на рубль товарной продукции,

3) себестоимость отдельных изделий и элементов затрат,

4) отдельные статьи.

Планирование и учет себестоимости вед по элементам затрат и калькуляции затрат. Регулировка по элементам затрат необходима для того, чтобы изучить материалоемкость, энергоемкость и т.д., трудоемкость, фондоемкость и установить влияние научно-технического прогресса на структуру затрат.

Затраты:

1) сырье, материалы - материальные,

2) ЗП - на оплату труда и социальные нужды,

3) амортизация ОС,

4) затраты прочие (аренда ...).

Удельный вес каждого элемента затрат к общей схеме себестоимости сравниваем с планом, с прошлым годом и т.д.

Группировка затрат по назначению, т.е. по статьям калькуляции указывает: куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для начисления себестоимости отдельных видов изделий в многокомплектном производстве.

Основные статьи калькуляции: сырье, материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная ЗП производственных рабочих, отчисление на социальное страхование, расходы на содержание и эксплуатацию машин и оборудования, обще производственные и общехозяйственные расходы (ЗП бухгалтера), коммерческие расходы (ЗП директора), потери от брака.

Различают затраты прямые и косвенные. Прямые относятся на объект калькуляции прямо, а косвенные - путем распределения нескольких видов продукции, пропорционально соответствующей базе.

В рыночной экономике рассматривается понятие издержек производства (расходы на приобретение ресурсов производства продукции). Издержки подразделяются на явные и неявные (внешние и внутренние). Издержки бывают (постоянные, переменные), средние (средн.-общ., пост., пер-на ед. продукции), предельные (маргинальные - предельные).

Общая сумма затрат может изменятся: из-за изменения объема продукции, уровня нормативных затрат на единицу продукции и суммы постоянных расходов. З = ∑(В х Х) + А - общая сумма затрат, где В- переменные затраты за единицу., Х - количество продукции, А - постоянные затраты. Влияние этих факторов определяется методом цепной подстановки:

∆З = З ср. - З пл. - общее изменение затрат.

З пл. = ∑ (В пл. х Х пл.) + А пл.

З усл. 1

=∑ (В пл. х Х пл.) х К вп. + А пл.

З усл. 2

= ∑ (В пл. х Х ф.) + А пл.

З усл. 3

= ∑ (В ф. х Х ф.) + А пл.

З ф. = ∑ (В ф. х Х ф.) + А ф., где К вп. - коэффициент выполнения плана в натурально-условных единицах - за счет изменения объема производства: = 3 усл.1

- 3 пл. = ∆ 3 объема;

за счет изменения структуры : ∆ 3 стр. = 3 усл. 2

- 3 усл. 1

;

за счет изменения уровня пер. затрат на единицу продукции: ∆ 3 пер. = 3 усл. 3

- 3 усл. 2

;

за счет изменения суммы постоянных расходов: ∆ 3 пост. = 3 ф. - 3 усл 3

.

∆ 3 общ. = ∆ 3 объем. + ∆ 3 стр. + ∆ 3 пер. + ∆ 3 пост.

Анализ затрат на рубль продукции товарной.

Показатель на рубль товарной продукции выгоден тем, что во первых - очень универсален, во вторых - наглядно показывает прямую связь между себестоимостью и прибылью,

З рубль тов. = сумма затрат на производство и реализацию тов. прод. : на стоимость тов. прод. в действующих ценах.

На уровень данного показателя оказывает влияние как объективные так и субъективные факторы, как внешние так и внутренние изменения объема выпуска, изменение структуры выпуска продукции. изменение уровня переменных затрат на единицу продукции, изменение постоянных затрат.

Изменения уровня отпускных цен на продукцию. В процессе анализа изучается выполнение плана по уровню затрат на рубль товарной продукции, динамика его влияния вышеперечисленных факторов и проводится межхозяйственный анализ.

Анализ особенностей по отдельным статьям затрат.

З группы: анализ прямых материальных затрат т.к. они имеют удельный наибольший вес, то они являются основными. З прямых зависит от объема производства продукции, ее структуры, и изменение удельных материальных затрат на отдельные виды изделия. Удельные материальные затраты на отдельные виды изделий в свою очередь зависят от количества или массы израсходованных материалов на единицу продукции и средней цены единицы материалов.

З пл. = ∑ (√ВП плі х УР плі х Ц плі)

З усл 1

= ∑(√ВП плі х УР плі х Ц плі)) х Квп

З усл 2

= ∑(√ВП фі х УР плі х Ц пл)

З усл 3

= ∑(√ВП плі х УР фі х Ц плі)

З = ∑(√ВП фі х УР фі х Ц фі)

√ВП пл - объем выпуска продукции,

УР плі - удельный расход материалов на единицу изделий.

Ц пл - цена.

Квп - коэффициент выполнения плана.

∆З общ = Зф - Зпл

За счет изменения объема выпуска ∆З объема = З ус1

- З пл.

За счет структуры -\\- ∆З стр = З усл2

- З усл1

За счет изменения удельного расхода ∆З уд. расх. = Зусл3

- Зусл2

.

За счет изменения цены материала ∆З цены = Зф - Зусл3.

Для более точного анализа изучают себестоимость единицы продукции и рассчитывают влияние факторов на ее изменение.

Анализ прямых трудовых затрат

: проводится аналогичным образом: общая сумма прямой ЗП зависит от объема производства товарной продукции, ее структуры и уровня ЗП на отдельное изделие, которое в свою очередь зависит от трудоемкости данного изделия и уровня оплаты труда за один человеко-час.

ЗП = ∑(√ВПі х УТ удельную трудоемкость і х ОТ оплату труда і). Метод ценных подстановок аналогичен.

Анализ косвенных затрат

: - включают расходы на содержание и эксплуатацию оборудования, амортизацию, затраты на содержание оборудования и т.д. Анализируется аналогично: общепроизводственные, общецеховые, общехозяйственные. Напоследок изучаются коммерческие расходы.

|