Содержание

Введение.............................................................................................................. 3

Глава 1. Денежная система Республики Казахстан...................................... 5

1.1 Элементы денежной системы........................................................................ 6

1.1 Денежно-кредитная политика..................................................................... 12

1.2 Денежное обращение и денежная единица................................................ 16

Глава 2. Деньги и их виды............................................................................. 18

2.1 Банкноты..................................................................................................... 20

2.2 Металлические монеты............................................................................... 22

Глава 3. Текущее состояние на денежном рынке........................................ 23

Заключение...................................................................................................... 28

Список использованной литературы........................................................... 30

Деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себя рыночную экономику без денежного обращения.

С другой стороны население страны воспринимает выпускаемые в обращении бумажные деньги как общепризнанное средство обмена. Люди признают за "кусками бумаги" способность играть роль денег в экономике, поскольку они доверяют правительству, пологая, что оно не будет употреблять своим монопольным положением эмитента денег и сохранит бумажные деньги редким благом. Поэтому говорят, что современная денежная система носит фидуциарный характер (от лат."fiducia"- сделка основанная на доверии).

Представление о содержании, типах и элементах денежной системы вытекает из исторического анализа процесса эволюции денег. Как было выяснено, в процессе развития идет постепенный переход от товарных денег к металлическим, от металлических - к бумажным. В настоящее время бумажные деньги претерпевают качественное изменение в направлении к виртуальным формам выражения.

Реклама

Денежная система страны - это исторически сложившаяся национальная система организации денежного обращения, закрепленная традициями и оформленная законодательно. Денежные системы государств возникают и эволюционируют по мере развития видов и форм денег.

Характеристика денежной системы страны основывается на определении ее типа и составляющих элементов.

Типы денежных систем определяются, прежде всего, в зависимости от формы денежного материала (металлической, бумажной).

На базе данного принципа можно дать следующую классификацию основных типов денежных систем:

-металлические (монометаллические и биметаллические);

-бумажно-кредитные.

Принцип управления денежной системой представляют собой совокупность правил, руководствуясь которыми государство организует денежную систему страны.

Структура денежной системы и ее элементы определяют мерой соблюдения общих принципов управления и функционирования и регламентируются законодательством страны. При существенных различиях в формах построения денежных систем на разных стадиях развития товарного хозяйства при неодинаковых формах национально-государственного устройства для всех систем характерны некоторые общие черты. Будучи оформленными законодательно, они составляют компоненты денежной системы.

Существование в стране денежной системы предопределялась многими экономическими и социально-политическими условиями, прежде всего уровнем развития общества. Поэтому при изучении и оценке денежных систем следует исходить из материального бытия и функционирования денег.

Цель данной работы является рассмотреть денежную систему.

Исходя из цели попытаемся выполнить следующие задачи:

- рассмотреть денежную систему и ее элементы;

- изучить денежное обращение;

- исследовать виды денег.

Денежная система Республики Казахстан функционирует в соответствии с Национальным Банком Республики Казахстан от 30 марта 1995 г., определившим правовые ее основы.

Официальной денежной единицей в нашей стране (национальной валютой) является казахстанская тенге.

Введение на территории РК других денежных единиц запрещено. Соотношение между тенге и золотом или другими драгоценными металлами Законом не установлено. Официальный курс тенге к иностранным денежным единицам определяется Национальным Банком РК и публикуется в печати. Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РК обладает Национальный Банк Казахстана. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Реклама

На территории Республики Казахстана функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). В целях организации наличного денежного обращения на территории РК на Национальный Банк возложены следующие обязанности:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- разработка порядка ведения кассовых операций для кредитных организаций.

Все вопросы, связанные с организацией и регулированием безналичных расчетов, устанавливаются Национальным Банком Республики Казахстан в соответствии с действующим законодательством. Он определяет правила, формы, сроки и стандарты осуществления безналичных расчетов. В его обязанности входит лицензирование расчетных систем кредитных учреждений.

В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения и другие платежные документы, утвержденные Национальным Банком Республики Казахстан.[1]

1.1 Элементы денежной системы

Как любая система, денежная система состоит из ряда элементов.[2]

Выделяются следующие элементы денежной системы:

-денежная единица;

-масштаб цен;

-виды денежных знаков;

-эмиссионная система;

Денежная единица

- это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делится на мелкие пропорциональные части. В большинстве стран в настоящие время действует десятичная система деления. Так 1 доллар США равен 100 центам, 1 российский рубль равен 100 копейкам.

Наименование денежной единицы складывается исторически, однако в некоторых случаях (например, в период революции) государство может установить новое наименование денежной единицы. Так во Франции, когда к власти пришел Бонапарт Наполеон, который стал император Наполеоном I, было установлено такое наименование денежное единицы как наполеондоров. В России в период с 1992 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец».[3]

Денежной единицей (национальной валютой) Республики Казахстан является казахстанский тенге.

Само название «тенге» взято из древнетюрского обозначения денег, вообще, а так же из названия серебряной монеты (тенга), распространенной в древних государствах Средней Азии (например, исторически знаменитая «бухарская тенга»). Русским языком она заимствована как «деньга», «деньги, арабским – «денек», персидским – дангх, санскритским – танке, древнегреческим – данака. Согласно античной мифологии такую монету платили лодочнику подземного мира Харону в качестве платы за перевод через реку Стикс, т.е. в загробный мир. Отсюда у греков обычай класть монету в рот покойнику.

Тенге состоит из 100 тиынов, которые выступают в качестве дробных долей денежной единицы. Таким образом, Казахстан придерживается, как и подавляющее большинство других стран, десятичной системы строения валюты.

Казахстанский тенге является законным платежным средством в Республики Казахстан за исключением случаев, предусмотренных законодательными актами, нормативными правовыми актами Нацбанка.

В подкрепление платежной силы тенге предусмотрено, что банкноты и монеты,. Выпущенные в обращение Национальным Банком обязательны к приемы по их нарицательной стоимости на всей территории Республики Казахстан по всем видам платежей, а также для зачисления на счета, во вклады, на аккредитивы и для перевода, без ограничения размениваются и обмениваются во всех банках Республики Казахстан.

Никто, кроме Национального Банка Республики Казахстана, не может объявить недействительными банкноты и монеты, выпущенные этим банком.

Право на замену денежной единицы (скажем, переход с тенге на некую другую денежную единицу) имеет Президент Республики Казахстан.

Это довольно серьезное полномочие. К сожалению оно не имеет никакого конституционного обеспечения. К слову сказать, денежная система вообще не получила никого упоминания в Конституции, что безусловно можно рассматривать в качестве ее упущения.[4]

Масштаб цен

– это весовое количество денежного металла, при котором в стране в качестве денежной единицы и ее составных частей.[5]

При металлическом обращении, когда денежный товар – металл – выполняя все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. Государства фиксировали масштабы цен в законодательном порядке.

Первоначально весовое содержание монет совпадало с масштабом цен, что даже нашло отражение в названии некоторых денежных единиц (например, фунт стерлингов представлял фунт серебра). Однако в ходе исторического развития масштаба цен постепенно обособлялось от весового развития содержания монет. Это было связано с порчей монет (т.е. уменьшения веса или пробы монеты при сохранении ее прежней номинальной стоимости, которое предпринималось государством в условиях металлического денежного обращения с целью получения дохода в государственную казну) их снашиванием, переходом к чеканке монет из более дешевых металлов вместо дорогих (медных вместо серебряных).

С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл, и наконец, в результате валютной реформы 1976 – 1978 г.г. (на основе Ямайского соглашения) официальная цена золота и золотого содержания денежных единиц были отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены.[6]

Масштаб цен (золотое содержание) тенге не установлен, как не предусмотрено и иного золото валютного обеспечения национальной денежной единицы. Тем не менее в качестве средства обеспечения предусмотрено, что банкноты и монеты Национального Банка Казахстана являются безусловными обязательствами Национального Банка и обеспечиваются всеми его активами. Национальный Банк регулярно публикует в средствах массовой информации сообщения о размерах золото валютных активов.

Следует сказать, что, поскольку национальная валюта Казахстана относится к числу неразменных валют (т.е. не обменивает бумажных денежных знаков на золото и серебро), информация о размерах золото валютных активов имеет лишь психологическое значение.[7]

Виды денежных знаков

. В настоящее время ни в одной стране нет системы металлического обращения основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране.

Банкноты (банковские билеты) – это вид денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. Появление банкнот было обусловлено развитием рыночных отношений в целом и кредитных в частности. Впервые банкноты были выпущены в обращение в конце 17 века. Центральные банки выпускали банкноты на основе учета (покупки) частных коммерческих векселей, которые служили их обеспечением наряду с векселями обеспечением банкнот являлось золото находившееся в распоряжении центрального банка. Двойное обеспечение придавало «классическим» банкнотам высокую устойчивость и надежность. Выпущенные банкноты регулярно возвращались в центральный банк при поступлении срока платежа по учтенному векселю, а также при предъявлении их владельцами к размену на золото, так как в период золотого стандарта производился свободный размен банкнот на драгоценный металл. После мирового кризиса 1929 -1933 г.г. размен банкнот на золото был окончательно прекращен. В современных условиях ни в одной стране банкноты не размениваются на благородный металл.

Банкноты выпускаются строго определенного достоинства: в США обращаются банкноты в 1,5,10,20,50,100 долларов, в Великобритании – 1,5,10,20 фунтов-стерлингов, в России – 5,10,50 и 100 рублей.

Казначейские билеты – бумажные деньги, выпускаемые непосредственно государственным казначейством – министерством финансов или специальным государственным финансовым органом, как правило, для покрытия бюджетного дефицита. Казначейские билеты никогда не обеспечивались в отличие от банковских билетов драгоценными металлами и не подлежали размену на золото и серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась.

Разменная монета – слиток металла, имеющий установленные законом весовое содержание и форму. Монеты чеканятся, как правило, казначейством, причем стоимость металла монеты соответствует лишь части номинала (разменной монеты). Монеты служат в качестве размена денег и позволяют совершать любые мелкие покупки.[8]

Говоря о форме денежных знаков, закон предусматривает, что банкноты и монеты, выпущенные в Республике Казахстан, должны иметь номинальный состав, форму и орнаментальную графику. Указанные характеристики банкнот и монет публикуются в печати.

В момент ввода национальной валюты были установлены следующие номиналы банкнот: 1,3,5,10,10,50 и 100 тенге. Позже, в силу наличия информации явлений обесценивания валюты, в обращение были введены банкноты более высоких достоинств: 200, 500, 1000, 2000, 5000, 10000.

Разменной единицей выступает тиын, равный одной сотой тенге. Он выполнен в виде монет национального банка. Следует отметить, что денежные знаки Республики Казахстан изготавливаются на достаточно высоком техническом уровне, имеют хороший (с эстетической точки зрения) внешний вид, передают национальный колорит, обладают эксплутационными характеристиками на уровне лучших мировых валют, снабжены несколькими степенями защиты, т.е. неплохо защищены от подделок.

Так, все денежные знаки национальной валюты выполнены на бумаге высокого качества. С лицевой стороны банкноты имеют глянцевую поверхность, с обратной стороны – матовую, цветовая гамма плавная, изображение деталей рисунков четкое. На всех купюрах имеются водяные знаки.

Эмиссионная система

- это законодательно установленный порядок выпуска из обращения неразменных на золото кредитных и бумажных денежных знаков. Разные экономические и исторические предпосылки возникновения и использования кредитных и бумажных денег предопределили и разный порядок их эмиссии.

Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах исторически осуществляли:

центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот) составляющих подавляющую часть налично-денежного обращения;

казначейство (министерство финансов или другой аналогичный орган), выпускающее мелко купюрные бумажно-денежные знаки, казначейские билеты и монеты, изготовленные из дешевых видом металла.

В настоящее время эмиссию неразменных на золото денежных знаков независимо от их вида осуществляют эмиссионные банки, которые организуют денежное обращение в стране и отвечают за его состояние. Поэтому нет четкой грание между кредитными и бумажными деньгами. И те и другие являются обязательными покупательными и платежными средствами. На внутреннем рынке страны, а некоторые валюты – даже на внешнем рынке (конвертируемые валюты). Бумажные и кредитные деньги выступают в виде банковских билетов.

Эмиссия банковских билетов осуществляется эмиссионным банком страны в процессе кредитования коммерческих банков государства в процессе операций связанных с покупкой иностранной валюты и государственных ценных бумаг. В результате происходит увеличение денежной массы как за счет увеличения остатка, наличных денег, так и за счет увеличения остатков платежных или потенциально возможных платежных средств в сфере безналичных расчетов.

В экономически развитых странах денежный оборот более чем на 95% осуществляется в форме безналичных расчетов. Поэтому и увеличение денежной массы в обращении происходит главным образом не за счет эмиссии банкнот (наличных денег), а благодаря депозитно-чековой эмиссии.

Эмиссия банкнот связана с кассовым обслуживанием народного хозяйства: коммерческих банков, государственного бюджета, государственного долга и т.д. Когда необходимо увеличение кассового резерва наличных денег.

Депозитно-чековая эмиссия осуществляется в процессе кредитования эмиссионными банком коммерческих банков.[9]

1.1 Денежно-кредитная политика

Национальный Банк Казахстана является органом, определяющим и осуществляющим государственную денежно-кредитную политику Республики Казахстан. Целью денежно-кредитной политики Национального Банка Казахстана является обеспечение устойчивости национальной валюты Республики Казахстан: ее покупательной способности и курса по отношению к ведущим иностранным валютам.

Национальный Банк Казахстана может устанавливать целевые ориентиры роста одного или нескольких показателей денежной массы в обращении.

Основными инструментами денежно-кредитной политики являются:

- уровни ставок вознаграждения (интереса) по кредитам Национального Банка Казахстана банкам;

- норматив минимальных обязательных резервов, депонируемых в Национальном Банке Казахстана, в том числе с возможной дифференциацией по срокам, объемам и видам привлеченных средств (резервные требования);

- операции на открытом рынке по покупке и продаже государственных ценных бумаг;

- кредиты банкам;

- интервенции на валютном рынке;

- введение, в исключительных случаях, прямых количественных ограничений на уровень и объемы кредитных операций отдельных видов;

- официальная учетная (дисконтная) ставка.

К инструментам денежно-кредитной политики также относятся и краткосрочные ноты Нацбанка, предназначенные для регулирования денежной массы в обращении. О порядке размещения, обращения и погашения краткосрочных нот Национального банка РК см. постановление Правления Нацбанка РК от 30 июня 1997 г. N 246. Также см. "Правила размещения, обращения и погашения краткосрочных валютных нот Национального Банка РК" утвержденные постановлением Правления Национального банка РК от 31 декабря 1998 г. N 359 и "Правила выпуска, обращения и погашения специальных валютных нот Национального банка РК" утвержденные постановлением правления Национального банка РК от 6 апреля 1999 года N 66

Национальный Банк Казахстана устанавливает официальную ставку рефинансирования, а также иные ставки вознаграждения (интереса) по проводимым им операциям. Официальная ставка рефинансирования устанавливается в зависимости от общего состояния денежного рынка, спроса и предложения по кредитам, уровня инфляции и инфляционных ожиданий.

Национальный Банк Казахстана использует политику ставок вознаграждения (интереса) для воздействия на рыночные ставки вознаграждения (интереса) в рамках осуществляемой государственной денежно-кредитной политики.

О ставках вознаграждения Нацбанка см. положение "О ставках вознаграждения (интереса) по операциям Нацбанка РК" утвержденное постановлением Правления Нацбанка РК от 27 ноября 1997 г. N 402

В целях регулирования объемов кредитов, представляемых банками, для снижения рисков неплатежа банками по их обязательствам, а также защиты интересов вкладчиков и акционеров банков Национальным Банком Казахстана используется механизм резервных требований.

Норматив резервных требований рассчитывается как процент от общей суммы обязательств за вычетом обязательств перед банками и устанавливается в размере не более 40 процентов.

В исключительных случаях Национальный Банк Казахстана вправе вводить резервные требования на прирост обязательств.

Изменение норматива минимальных обязательных резервов вводится в действие не раньше чем через месяц со дня принятия такого решения.

При нарушении норматива минимальных обязательных резервов Национальным Банком Казахстана начисляется и взыскивается штраф в размере, устанавливаемом законодательными актами Республики Казахстан. (В случае нарушения банком минимального среднемесячного резервного требования, с банка взыскивается штраф в размере средневзвешенной ставки рефинансирования на сумму ежемесячного недостатка резервных активов.)

При прекращении деятельности банка Национальный Банк Казахстана в недельный срок возвращает банку зарезервированные в Национальном Банке Казахстана средства.

Под операциями на открытом рынке понимается купля-продажа казначейских векселей, государственных облигаций и прочих ценных бумаг, осуществляемая Национальным Банком Казахстана на вторичном рынке с целью регулирования денежной массы.

Лимит операций на открытом рынке утверждается Советом директоров Национального Банка Казахстана.

Национальный Банк Казахстана производит в соответствии с официальной учетной (дисконтной) ставкой переучет коммерческих векселей.

Национальный Банк Казахстана определяет официальную учетную (дисконтную) ставку в зависимости от общего состояния денежного рынка, спроса и предложения по кредитам.

Национальный Банк Казахстана осуществляет учетную (дисконтную) политику для воздействия на учетные (дисконтные) ставки банков в рамках государственной денежно-кредитной политики.

Национальный Банк Казахстана устанавливает порядок переучета векселей и условия, предъявляемые для приема векселей к переучету Национальным Банком Казахстана.

Порядок, условия, виды, сроки и лимиты кредитования банков определяются Национальным Банком Казахстана.

Национальный Банк Казахстана регулирует общий объем кредитования банков в соответствии с принятыми ориентирами денежно-кредитной политики. Национальный Банк Казахстана, как кредитор последней инстанции, вправе предоставлять банкам кредиты в национальной и иностранной валюте, как обеспеченные, так и без обеспечения, в порядке и на сроки, установленные Правлением Национального Банка Казахстана.

Отдельные вопросы кредитования банков см. в положении Нацбанка РК от 31 декабря 1996 г. N 340 "О видах кредитов, предоставляемых Нацбанком РК, и формах их обеспечения".

Под интервенциями Национального Банка Казахстана на валютном рынке понимается купля-продажа иностранной валюты на межбанковском или биржевом рынке для воздействия на курс казахстанского тенге.

Интервенции на валютном рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи.

Интервенции Национального Банка Казахстана на валютном рынке проводятся в рамках общей денежно-кредитной политики.

Под прямыми количественными ограничениями Национального Банка Казахстана понимаются максимальные уровни ставок по отдельным видам операций и сделок, прямое ограничение кредитования, замораживание ставок вознаграждения (интереса), прямое регулирование конкретных видов кредита в целях стимулирования или сдерживания развития отдельных отраслей.

Национальный Банк Казахстана вправе применять прямые количественные ограничения в случае невозможности приостановления инфляционных процессов косвенными методами денежно-кредитного регулирования.

1.2 Денежное обращение и денежная единица

Денежной единицей (национальной валютой) Республики Казахстан является казахстанский тенге. Казахстанский тенге состоит из 100 тиынов.

Денежные знаки Республики Казахстан, находящиеся в обращении, состоят из банкнот и монет.

Структура номиналов банкнот и монет определяется Национальным Банком Казахстана. Законным платежным средством в Республике Казахстан, за исключением случаев, предусмотренных законодательными актами, нормативными правовыми актами Национального Банка Казахстана, является казахстанский тенге. Выпуск наличных денег, организация их обращения и изъятие из обращения на территории Республики Казахстан осуществляется исключительно Национальным Банком Казахстана в форме продажи банкнот и монет банкам с получением безналичного эквивалента.

Банкноты и монеты Национального Банка Казахстана являются безусловными обязательствами Национального Банка Казахстана и обеспечиваются всеми его активами. Национальный Банк Казахстана регулярно публикует в средствах массовой информации сообщение о размерах золотовалютных активов. В соответствии с Законом РК от 13 декабря 1993 г. N 2591-ХII "О денежной системе РК" Нацбанк должен не реже одного раза в месяц публиковать в средствах массовой информации сообщения об обеспечении тенге золотовалютными активами.

Национальный Банк Казахстана определяет потребность в необходимом количестве банкнот и монет, обеспечивает их изготовление, устанавливает порядок хранения, уничтожения и инкассации наличных денег.

Банкноты и монеты, выпущенные в Республике Казахстан, должны иметь номинальный состав, форму и орнаментальную графику. Указанные характеристики банкнот и монет публикуются в печати.

Банкноты и монеты, выпущенные в обращение Национальным Банком Казахстана, обязательны к приему по их нарицательной стоимости на всей территории Республики Казахстан по всем видам платежей, а также для зачисления на банковские счета и для перевода, без ограничения размениваются и обмениваются во всех банках Республики Казахстан.

Никто, кроме Национального Банка Казахстана, не может объявить недействительными банкноты и монеты, выпущенные Национальным Банком Казахстана. Право на замену денежной единицы имеет Президент Республики Казахстан. Президент Республики Казахстан определяет порядок, сроки и условия функционирования денежной единицы Республики Казахстан.

Порядок определения платежности и обмена бывших в употреблении банкнот и монет устанавливается Национальным Банком Казахстана и публикуется в печати. Национальный Банк Казахстана без ограничений обменивает ветхие поврежденные банкноты, если сохранилось более двух третьих их поверхности и не обязан компенсировать утерянные или уничтоженные банкноты и монеты.

Национальный Банк Казахстана обменивает ветхие и поврежденные банкноты в соответствии с установленными им правилами.

Лица, виновные в противоправном изготовлении банкнот и монет, а также в осуществлении несанкционированной эмиссии наличных денег, несут уголовную и имущественную ответственность в соответствии с действующим законодательством.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка Казахстана, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в Национальном Банке Республики Казахстан.

Образцы банкнот и монет утверждаются Национальным Банком Казахстана. Сообщение о выпуске банкнот и монет новых образцов, а также их описание публикуются в средствах массовой информации.Они обязательны к приему по их нарицательной стоимости на всей территории республики и во всех видах платежей, а также для зачисления на счета, во вклады и для перевода. Банкноты и монеты могут быть объявлены по закону недействительными (утратившими силу законного платежного средства). Подделка и незаконное изготовление денег преследуются по закону.

Международные резервы и денежные агрегаты.

За март 2005 года чистые международные резервы Национального Банка в текущих ценах снизились на 1,8% до 9267,3 млн. долл. Продажа иностранной валюты с целью пополнения активов Национального фонда, обслуживание внешнего долга Министерства финансов, а также продажа валюты на внутреннем валютном рынке привели к снижению чистых валютных запасов на 154,0 млн. долл. Активы в золоте снизились на 15,0 млн. долл. в результате проведенных Национальным Банком операций и снижения его цены на мировых рынках на 2,1%.

Международные резервы страны в целом, т.е. включая деньги Национального фонда (по предварительным данным 5157,9 млн. долл.) снизились за март на 1,0% и составили 14,4 млрд. долл.

Рост чистых внутренних активов Национального Банка (снижение объема счетов Правительства) в марте 2005 года обусловил расширение денежной базы на 1,3% до 546,1 млрд. тенге.

За февраль 2005 года денежная масса увеличилась на 4,8% до 1619,7 млрд. тенге.

Основным фактором роста денежной массы стало увеличение на 8,0% внутренних активов банковской системы и кредитных товариществ. Чистые внешние активы банковской системы и кредитных товариществ выросли на 1,1%, что также способствовало увеличению денежной массы.

Наличные деньги в обращении за февраль увеличились на 3,2% до 356,8 млрд. тенге, а депозиты в банковской системе и кредитных товариществах в структуре денежной массы - на 5,3% до 1262,9 млрд. тенге. Опережение темпа роста депозитов по сравнению с наличными деньгами в обращении в феврале обусловило снижение доли последних в структуре денежной массы с 22,4% до 22,0%.

Опережение темпа расширения денежной базы по сравнению с темпами роста денежной массы в феврале обусловило уменьшение денежного мультипликатора с 3,18 до 3,06.

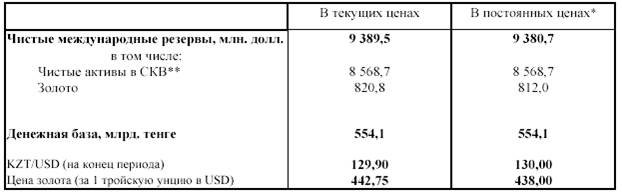

Международные резервы (без учета денег Национального Фонда) и денежная база Национального Банка Республики Казахстан за 15 марта 2005 года составили:

* курс тенге к доллару США и цена золота указаны на конец 2004 года.

** чистые активы в СКВ - это разница между валовыми активами и обязательствами в СКВ

В первой половине марта 2005 года произошло снижение международных резервов Национального Банка.

В текущих ценах чистые международные резервы Национального Банка снизились на 0,5% (или на 46,8 млн. долл.). Обслуживание внешнего долга Министерства финансов привело к снижению чистых валютных запасов (СКВ) на 58,7 млн. долл. Активы в золоте увеличились на 11,9 млн. долл. в результате увеличения его цены на мировых рынках на 1,4 %.

В постоянных ценах чистые международные резервы Национального Банка снизились на 0,6 %, чистые активы в СКВ - на 0,7 %, активы в золоте увеличились незначительно (на 0,04 %).

Международные резервы страны в целом (в текущих ценах), т.е. включая деньги Национального фонда (по предварительным данным 5 143,3 млн. долл.), составили 14 536,6 млн. долл. Снижение к предыдущему месяцу составило 0,2 %.

Рост чистых внутренних активов Национального Банка (снижение объема счетов Правительства) в первой половине марта 2005 года обусловил расширение денежной базы на 2,8 % (или на 15,2 млрд. тенге).

2.1 Банкноты

В 1993 году Республика Казахстан ввела свою национальную валюту "тенге". Банкноты Национального Банка Республики Казахстан имеют характерные признаки, позволяющие отличить подлинную банкноту от поддельной, так как при изготовлении использованы технические приемы, затрудняющие их фальсифицирование с применением современных технических средств.

Отличительными особенностями являются: банкноты отпечатаны на высококачественной, жесткой на ощупь бумаге, что позволяет даже при изношенности банкнот не терять характерного хруста. Подавляющее же большинство фальшивых банкнот изготавливается на менее качественной бумаге, не обладающей такой жесткостью. На подлинных банкнотах водяные знаки четко прорисованы и хорошо видны на просвет.

На фальшивых банкнотах водяные знаки отсутствуют, либо весьма грубо имитируются тиснением бумаги или надпечаткой белой краской. Имитация водяного знака не позволяет сформировать контрастный четкий водяной знак, что легко отличает его от подлинного водяного знака при просмотре банкноты на просвет. Надпечатанный водяной знак выявляется при рассмотрении белого поля банкноты под острым углом т.к. из-за различной степени интенсивности отражения света линии надпечатки хорошо выделяются на фоне белой бумаги.

Изображения, воспроизведенные с помощью металлографической печати (обычно это изображение портретов и узорные виньетки) характеризуются чрезвычайно высокой четкостью рисунка, воспроизведением мельчайших деталей, а также тем, что элементы изображения имеют выступающий над плоскостью бумаги рельеф, легко определяющийся на ощупь.

В настоящее время современная копировальная техника позволяет очень точно копировать рисунки и цвета ценных бумаг. Однако в банкнотах Национального Банка Республики Казахстан включаются специальные элементы против копировальных машин, включая "Скрытое изображение": на высоких достоинствах невидимую цифру номинала можно увидеть при рассмотрении купюры в горизонтальном положении на уровне глаз. Кроме того, большое количество сложных одноцветных и многоцветных узоров и разнообразных рисунков не дает возможности правильного воспроизведения мелких деталей и особенностей этих рисунков. Фальшивые банкноты, выполненные методом цветного ксерокопирования, могут быть выявлены еще и по низкой прочности красочного покрытия. При многократном перегибе фальшивой банкноты по одной линии краска на линии сгиба осыпается. На некоторых видах фальшивок используется невлагостойкие красители. В этом случае при увлажнении банкноты рисунки расплываются и бледнеют.

2.2 Металлические монеты

В настоящее время на территории Республики Казахстан имеют хождение разменные монеты денежного обращения номиналом 1; 5; 10; 20 тенге образца 1993 года (на рисунке внизу расположены слева) и 1,5,10,20,50 образца 1997 года (на рисунке внизу расположены справа), а также памятные и юбилейные монеты. Кроме того, в 1996 году выпущены в обращение золотые инвестиционные монеты "Шелковый путь" достоинством 10000, 5000, 2500 и 1000 тенге.

Согласно постановления Правления Национального банка РК с 1 октября 2001 г. монеты образца 1993 года изымаются из обращения и будут приниматься и обмениваться только банками.

С февраля 2005 в обращение вошли новые монеты номиналом в 2 тенге, выпущенные Национальным Банком республики. Эти деньги изготовлены из легкого сплава металлов, как и многие казахстанские монеты. От других новая копейка отличается только размером. Дизайном и толщиной она схожа с остальными монетами. Такой монетный ряд был разработан специально, чтобы населению было удобно считать деньги, не отходя от кассы.

Новую монету уже получили несколько банков страны. Теперь 2 тенге должен приниматься повсеместно.

Инфляция.

По официальным данным Агентства Республики Казахстан постатистике инфляция в марте 2005 года составила 0,6% (в марте 2004 года – 0,4%).

Продовольственные товары стали дороже на 0,8%, непродовольственные товары – на 0,3%, платные услуги – на 0,5%.

В марте 2005 года наибольшее повышение цен в структуре продовольственных товаров произошло на овощи – на 5,9% и фрукты – на 2,9%. Кроме того, повысились цены на рыбу и морепродукты – на 1,6%, мясо и мясопродукты – на 1,2%. Было отмечено снижение цен на яйца – на 5,2%, крупы – на 0,5%, молоко и молочные продукты – на 0,3%.

Непродовольственные товары стали дороже вследствие роста цен на медицинские препараты – на 0,5%, на одежду и обувь – по 0,4%. В то же время цены на бензин снизились на 1,4% (с начала года – снижение на 11,9%).

Среди платных услуг в марте текущего года стали дороже услуги жилищно-коммунальной сферы – на 0,6%, в структуре которых в наибольшей степени подорожали электроэнергия – на 1,6%, газоснабжение – 1,5%. Кроме того, повысились цены на транспортные услуги – на 0,5%.

С начала текущего года уровень инфляции составил 1,9% (в 1 квартале 2004 года – 1,5%), при этом цены на продовольственные товары повысились на 2,7%, на непродовольственные товары – на 0,4%, на платные услуги населению – на 1,8%.

В марте 2005 года инфляция в годовом выражении несколько повысилась по сравнению с предыдущим месяцем и составила 7,1% (в феврале 2005 года – 6,9%).

Международные резервы и денежные агрегаты.

За март 2005 года чистые международные резервы Национального Банка в текущих ценах снизились на 1,8% до 9267,3 млн. долл. Продажа иностранной валюты с целью пополнения активов Национального фонда, обслуживание внешнего долга Министерства финансов, а также продажа валюты на внутреннем валютном рынке привели к снижению чистых валютных запасов на 154,0 млн. долл. Активы в золоте снизились на 15,0 млн. долл. в результате проведенных Национальным Банком операций и снижения его цены на мировых рынках на 2,1%.

Международные резервы страны в целом, т.е. включая деньги Национального фонда (по предварительным данным 5157,9 млн. долл.) снизились за март на 1,0% и составили 14,4 млрд. долл.

Рост чистых внутренних активов Национального Банка (снижение объема счетов Правительства) в марте 2005 года обусловил расширение денежной базы на 1,3% до 546,1 млрд. тенге.

За февраль 2005 года денежная масса увеличилась на 4,8% до 1619,7 млрд. тенге. Основным фактором роста денежной массы стало увеличение на 8,0% внутренних активов банковской системы и кредитных товариществ. Чистые внешние активы банковской системы и кредитных товариществ выросли на 1,1%, что также способствовало увеличению денежной массы.

Наличные деньги в обращении за февраль увеличились на 3,2% до 356,8 млрд. тенге, а депозиты в банковской системе и кредитных товариществах в структуре денежной массы - на 5,3% до 1262,9 млрд. тенге. Опережение темпа роста депозитов по сравнению с наличными деньгами в обращении в феврале обусловило снижение доли последних в структуре денежной массы с 22,4% до 22,0%.

Опережение темпа расширения денежной базы по сравнению с темпами роста денежной массы в феврале обусловило уменьшение денежного мультипликатора с 3,18 до 3,06.

Валютный рынок.

В марте 2005 года наблюдалась номинальная девальвация тенге к доллару США: курс тенге снизился с 130,18 тенге/долл. США на конец февраля до 132,59 тенге/долл. США. Направленность динамики курса тенге к доллару США соответствовала конъюнктуре мирового валютного рынка, характеризовавшейся значительным укреплением американской валюты. Кроме того, на внутреннем валютном рынке наблюдалась сбалансированность спроса и предложения иностранной валюты.

В течение марта курс тенге к доллару США изменялся в диапазоне 129,88 тенге – 132,59 тенге за 1 доллар. C начала года номинальная девальвация тенге к доллару США составила 1,99%.

В марте объем биржевых операций на Казахстанской Фондовой Бирже с учетом сделок на дополнительных торгах увеличился по сравнению с февралем на 27,6% и составил 783,8 млн. долл. (с начала года – 2,0 млрд. долл.).

На внебиржевом валютном рынке объем операций увеличился на 13,5% и составил 1176,8 млн. долл. (с начала года – 2,8 млрд. долл.).

Рынок государственных ценных бумаг.

В марте 2005 года был проведен один аукцион по размещению государственных ценных бумаг Министерства финансов

, на котором были выпущены 12-ти месячные МЕККАМ. Объем размещения составил 16,0 млрд. тенге, что на 14,8% меньше объема эмиссии государственных ценных бумаг Министерства финансов в феврале 2005 года. Сложившаяся на аукционе доходность по размещенным видам ценных бумаг составила 3,16%.

Погашение государственных ценных бумаг Министерства финансов в феврале 2005 года с учетом выплат по вознаграждению составило 1,5 млрд. тенге. Объем ценных бумаг Министерства финансов в обращении на конец марта составил 284,2 млрд. тенге, увеличившись за месяц на 5,8%.

Объем эмиссии нот Национального Банка в марте 2005 года по сравнению с февралем 2005 года увеличился на 39,0% до 103,2 млрд. тенге при незначительном увеличении доходности по ним с 2,46% до 2,49%. Погашение нот Национального Банка в марте с учетом выплат по вознаграждению составило 103,7 млрд. тенге.

Таким образом, объем нот в обращении на конец марта составил 383,6 млрд. тенге, незначительно увеличившись по сравнению с февралем (на 0,3%).

В марте 2005 года по сравнению с предыдущим месяцем объем сделок по операциям прямого репо Национального Банка снизился на 7,2% до 75,9 млрд. тенге. Операции обратного репо в марте не проводились.

Объем покупки государственных ценных бумаг Министерства финансов на вторичном рынке составил 486 млн. тенге.

Депозитный рынок.

Общий объем депозитов резидентов в депозитных организациях за февраль 2005 года по сравнению с январем 2005 года увеличился на 5,3% до 1262,9 млрд. тенге.

В феврале 2005 года наблюдалось увеличение объемов депозитов по всем видам валют. Так, депозиты в национальной валюте увеличились на 9,5% до 725,4 млрд. тенге, депозиты в иностранной валюте увеличились на 0,1%, составив 537,5 млрд. тенге. В результате, удельный вес депозитов в тенге повысился с 55,2% до 57,4% Депозиты юридических лиц увеличились на 6,6% до 812,7 млрд. тенге, а депозиты физических лиц – на 2,9% до 450,2млрд. тенге.

Вклады населения (с учетом нерезидентов) в банках за месяц увеличились на 3,0% до 459,7 млрд. тенге. За февраль в структуре вкладов населения тенговые депозиты выросли на 3,9% до 262,4 млрд. тенге, а депозиты в иностранной валюте выросли на 1,8% до 197,4 млрд. тенге. В результате, удельный вес тенговых депозитов по сравнению с январем 2005 года повысился с 56,6% до 57,1%.

В феврале средневзвешенная ставка вознаграждения по тенговым срочным депозитам небанковских юридических лиц составила 3,5% (в январе 2005 года 2,0%), а по депозитам физических лиц осталась без изменений - 9,6%.

Кредитный рынок.

Банки продолжали активно кредитовать экономику. Так, за февраль 2005 года общий объем основного долга по кредитам банков экономике увеличился на 3,3% до 1551,7 млрд. тенге.

Кредиты в национальной валюте за месяц увеличились на 5,1% до 745,2 млрд. тенге, а кредиты в иностранной валюте выросли на 1,7% до 806,5 млрд. тенге. В результате удельный вес тенговых кредитов по сравнению с январем 2004 года повысился с 47,2% до 48,0%.

Наблюдается тенденция роста долгосрочных кредитов. Так, долгосрочные кредиты выросли на 3,9% до 1025,5 млрд. тенге, а краткосрочные – на 2,1% до 526,2 млрд. тенге. В итоге удельный вес долгосрочных кредитов увеличился с 65,7% до 66,1%.

Кредиты банков юридическим лицам выросли на 2,9% и составили 1227 млрд. тенге.

При этом банки продолжают активно кредитовать население, в основном за счет программ ипотечного кредитования и на потребительские цели. Так, кредиты населению за месяц выросли на 4,8% до 324,7 млрд. тенге, обеспечив повышение их доли в общем объеме кредитов банков экономике с 20,6% до 20,9%.

В феврале процентные ставки по кредитам банков по сравнению с январем изменились разнонаправлено. Средневзвешенная ставка вознаграждения по кредитам в национальной валюте небанковским юридическим лицам незначительно повысилась (с 14,0% до 14,1%), а физическим лицам – понизилась (с 20,5% до 20,2%).[10]

Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа -оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не сопровождается одновременным перемещением товаров. Использование денег в качестве платежного средства было подробно расписано еще в "Русской правде" XI в. - "Куны нужны для уплаты виры (штрафа), долга и реза (процента), оброка и дани (с плуга - рала и двора - дыма)".

По мере развития индустриального общества, средство платежа все чаще замещает средство обращения. В современной экономической литературе эти две функции денег обычно объединяются в одну.

Значение денег как средство обращения трудно преувеличить, поскольку они позволяют уйти от бартерной формы торговли. Замена бартера денежным обменом отделяет акт продажи от акта покупки. Если существуют деньги, то продавец товара должен лишь найти того, кто хочет купить его товар, а, получив деньги, он может покупать все, что ему вздумается. Замена механизма бартерных сделок механизмом, использующим деньги как средство обращения, приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, деньги стимулировали развитие специализации и торговли.

Деньги, хорошо выполняющие функцию средства обращения, с готовностью должны приниматься каждым. Имеющие широкое распространение, деньги предоставляют их владельцу некую всеобщую покупательную способность, являющуюся весьма важным преимуществом.

Использование денег позволяет осуществлять гибкий выбор типов и количества покупаемых товаров, выбор времени и места совершения покупки, а также партнеров для сделки. Если некое средство обращения используется в течение достаточно длительного времени, то его приемлемость становится стабильной. Приемлемость денег зависит от готовности и желания населения их использовать.

Таким образом, современные денежные системы экономически развитых стран прошли определенные этапы развития и характеризуются следующими основными чертами:

- отмены официального золотого содержания денежных единиц, демонетизация золота;

- переход к неразменным на золото, кредитным деньгам, немногим отмечающимся по своей природе от бумажных денег;

- сохранение в денежном обороте некоторых стран наряду с кредитными деньгами бумажных денег в форме казначейских билетов;

- выпуск банкнот в обращение в порядке кредитования хозяйств, государства, а также под прирост официальных золотых и валютных резервов;

- развитие и преобладание в денежном обращении безналичного оборота при одновременном сокращении наличного;

- усиление государственного регулирования денежного обращения

1. Указ Президента Республики Казахстан, имеющий силу закона, от 30 марта 1995 года N 2155 О Национальном Банке Республики Казахстан (внесены изменения и дополнения в соответствии с Указами Президента РК, имеющими силу Закона от 20.07.95 N 2370, от 02.08.95 N 2396, от 5.12.95 г. N 2672; от 27.01.96 г. N 2830; Законами РК от 03.07.96 N 18-1, от 07.12.96 N 50-1, от 11.07.97 г. N 154-1; N 200-1 от 08.12.97 г., от 29.06.98 г. N 236-1; от 16.07.99 г. N 436-1).

2. Закон Республики Казахстан от 11 июля 1997 года N 154-1 О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам банковской деятельности.

3. Положение Национального банка РК от 31 декабря 1996 года N 340 О видах кредитов, предоставляемых Национальным Банком Казахстана, и формах их обеспечения.

4. Архипов А.И. «Экономика» - М.: «Проспект» 1998 г.

5. Борисов Е. Ф. Основа экономики. – М.: «Юрист» 1999 г.

6. Вестник КазГУ. Серия экономическая. Алматы, 1998, № 9.

7. Гуркина Г. Д. Лекции по предмету «экономическая теория».

8. Дрободина Л.А. «Финансы. Денежное обращение»- М.: Финансы, «ЮНИТИ», 1999 г.

9. Жуков Е. Ф. Деньги. Кредит. Банки. – М.: «ЮНИТИ» 1999 г.

10. Зубко Н.М. Экономическая теория. - М.: Изд. НТЦ АПИ 1998 г.

11. Иванов Е. В. Лекции по предмету «макроэкономика»

12. Кэмпебелл Р. Макконел Стенли Л. Брю «Экономикс» т. 1. Таллинн 1993 г.

13. Курс экономики 2-е изд. Под ред. Б. А. Райзберга М. ИНФРА-М 2000 г.

14. Любимов Л. Л., И. В. Липсиц "Основы экономики", Москва "Просвещение", 1994 г.

15. Лебедев О.Т. «Основы экономики» Изд. «МИМ» 1998 г.

16. Максимова В.Ф., Шишов А.Л. "Теория рыночной экономики" т.1. ч.2., Москва, Соминтэк, 1992г.

17. Мамедов О.Ю. «Современная экономика» Лекционный курс Ростов Н/Д «Феникс» 2000 г.

18. Национальная экономическая газета, информбанк, Деньги (в. за 1998-1999г.)

19. Национальный банк Республики Казахстан пресс-релиз № 012. 7 апреля 2005 г.

[1]

Курс экономической теории. Учебное пособие. Алматы: Кайнар, 2000г. С. 321

[2]

Деньги. Кредит. Банки. Лаврушина О.И. М.:"Финансы и статистика"2003г. С. 111

[3]

Финансы денежное обращение и кредит. / Под. ред. Архипова А.И. Сенчагова В.К., М., 2001г.С. 130

[4]

Бюллетень Национального банка Республики Казахстан. Сентябрь, № 9, С. 8

[5]

Мауленова С-Ж. С. Рабочая тетрадь студента. Алматы. "Баспа", 2002г. С. 184

[6]

Финансы денежное обращение и кредит. / Под. ред. Архипова А.И. Сенчагова В.К., М., 2001г. С. 130

[7]

Лебедев О.Т. , Каньковская А.Р., Филипова Т.Ю. Основы экономики, учебное пособие. М.: ИД "МиМ", 1997г. С. 161

[8]

Финансы денежное обращение и кредит. / Под. ред. Архипова А.И. Сенчагова В.К., М., 2001г. С. 131

[9]

Мусинов С. М. Деньги, кредит, банки. Алматы: «Каржы Каражат», 2001 г.С. 37

[10]

Национальный банк Республики Казахстан пресс-релиз № 012. 7 апреля 2005 г.

|