СОДЕРЖАНИЕ

Введение 3

1. Основные инструменты макроэкономической политики в открытой экономике 4

2. Влияние макроэкономической политики на состояние платёжного баланса 14

Заключение 21

Список использованной литературы22

Введение

Макроэкономическая политика в том виде, в котором она присутствует в развитых открытых рыночных экономиках, разработана как инструмент, пригодный для использования именно в этих странах и выполняемых именно в них. Как средство воздействия на экономических агентов она предполагает наличие развитой рыночной экономики, большого количества эффективных производителей и сеть высокоразвитых экономических и общественных институтов, в том числе развитых форм института финансового посредничества. Причем для успеха этой политики необходимо, чтобы у всех участников этой достаточно сложной системы взаимоотношений был накоплен большой позитивный опыт, позволяющий с достаточной долей уверенности предвидеть последствия той или иной регулирующей меры и реагировать на нее, во-первых, предсказуемо, а во-вторых, в ощутимых масштабах.

Вопросы, рассмотренные в данной работе, поднимаются в экономической литературе различных авторов. При написании работы я пользовался учебно-методической литературой, освещающей основные проблемы выбранной мною темы.

1.

Основные инструменты макроэкономической политики в открытой экономике

Модель IS-LM для открытой экономики

Монетарная и фискальная политика могут использоваться для увеличения совокупного спроса в краткосрочном периоде. Основное отличие между двумя этими видами политики является воздействие на ставку процента. Фискальная политика увеличивает ставку процента, что ведет к вытеснению, в то время как монетарная политика снижает ставку процента, если экономика не находится в ликвидной ловушке. Эти механизмы присутствуют при монетарной и фискальной экспансии и в открытой экономике, хотя здесь существуют важные дополнительные ограничения.

Во-первых, при наличии потоков капитала изменение внутренней ставки процента окажет влияние на счет движения капитала в платежном балансе. При этих условиях может оказаться невозможным удерживать внутреннюю ставку процента на уровне, который существенным образом отличается от ставки процента в других странах. Во-вторых, оказывая влияние на обменные курсы, потоки капитала воздействуют на внутренний спрос, поскольку реальный обменный курс является важным фактором внутреннего спроса, оказывая воздействие на экспорт и инвестиции. Это воздействие отсутствует при фиксированных обменных курсах. Но в этом случае следует рассмотреть последствия изменения ставки процента на предложение денег, поскольку интервенции центрального банка для поддержания определенного обменного курса делает предложение денег эндогенным (неподвластным контролю центрального банка), а не экзогенным (фиксируемым центральным банком), как это предполагалось ранее.

Реклама

Мы рассмотрим монетарную и фискальную политику при режимах фиксированного обменного курса и гибкого обменного курса. Для нашего анализа мы предполагаем, что капитал обладает совершенной мобильностью во всем мире. Это означает, что внутренняя ставка процента не может отклоняться от мировой ставки процента (т.е. не существует контроля за обменом и, таким образом, внутренние и иностранные активы являются совершенными субститутами, и поэтому должны приносить одинаковый доход). Очевидно, что такая предпосылка сделана только для аналитических целей. Если совершенная мобильность капитала отсутствует, то результаты будут несколько иными, но общие выводы будут сохранятся до тех пор, пока есть хоть какая-то степень мобильности капитала. В начале мы также предположили фиксированность цен, чтобы изучить эффекты, воздействующие на реальный совокупный спрос. Чтобы проанализировать эффекты фискальной и монетарной политики при фиксированном и плавающем обменных курсах, мы используем вариант модели IS-LM , известный как модель Манделла-Флеминга (по имени двух американских экономистов, которые ее разработали).

Макроэкономическая политика при фиксированных обменных курсах

Чтобы поддержать фиксированные обменные курсы центральный банк время от времени должен проводить интервенции на валютном рынке. Когда наблюдается избыточное предложение, например, фунтов, центральный банк Англии будет покупать фунты и продавать иностранную валюту, чтобы предотвратить падение стоимости фунта. Предложение фунтов в обращении упадет и резервы иностранной валюты сократятся. Предложение денег уменьшится. И наоборот, когда центральный банк продает фунты, чтобы остановить удорожание (рост курса) валюты, предложение денег увеличится. Если, например, имеет место «излишек» платежного баланса, иностранная валюта притекает в центральный банк, который в обмен будет предлагать фунты. Поэтому предложение денег – это количество фунтов в обращении во внутренней экономики (известное как внутренний кредит) плюс резервы. Большие резервы увеличат предложение денег. Именно в этом смысле говорят, что предложение денег является величиной эндогенной. Власти не могут одновременно фиксировать и предложение денег, и обменный курс.

Реклама

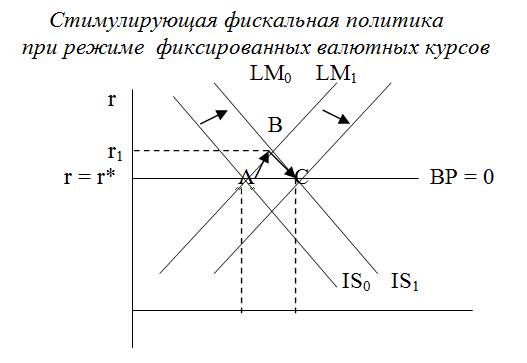

Фискальная политика. На рис. 1 исходное равновесие находится на пересечении кривых IS0 и LM0 в точке А. Горизонтальная линия ВР = 0 означает внешнее равновесие. Это означает, что платежный баланс находится в равновесии (равен нулю). При совершенной мобильности капитала внутренняя и иностранная ставки процента должны быть равны (r = r*), иначе будут происходить чистые потоки капитала. Поэтому любая точка, не находящаяся на кривой ВР = 0 не может соответствовать ситуации, когда платежный баланс находится в равновесии, поскольку r не равна r*.

Рост государственных расходов, финансируемый путем займов, сдвинет кривую АС от IS0 до IS1 , так как совокупный спрос во внутренней экономике увеличился в результате большего бюджетного дефицита. Ставка процента растет как результат более высокого дохода, и экономика двинется в точку В. Внутренняя ставка процента поднимется до r1 . Это повлечет приток капитала, поскольку r1 больше, чем r*. Спрос на фунты повысится, поскольку иностранцы постараются купить больше английских финансовых активов. При данном фиксированном обменном курсе центральный банк должен обеспечить дополнительное количество фунтов и принимать иностранную валюту. Воздействие состоит в том, чтобы увеличить предложение английских денег и снизить ставку процента. На рис. 26.1 это показано как сдвиг кривой LM от LM0 до LM1 . Экономика будет снова в равновесии в точке С.

Что определяет величину притока капитала и рост дохода от Y0 до Y1 ? Приток капитала будет продолжаться до тех пор, пока внутренняя ставка процента будет выше, чем r*. Но приток капитала сам по себе оказывает понижающее воздействие на ставку процента, потому что они увеличивают предложение английских денег. Когда ставка процента снова равна r* , приток капитала прекращается. Поскольку финансовые активы являются совершенными субститутами во всем мире, инвесторы будут согласны хранить свой капитал в Великобритании, потому что они получают ту же самую ставку процента, которую они могли бы получать в любой другой стране мира, т.е. они не будут брать назад свой капитал, когда английская ставка процента снова упадет до r*. Чистый эффект состоит в том, что доход увеличивается до Y1 при не изменившейся ставке процента. Фискальная экспансия в этом случае означает и монетарную экспансию. В терминах платежного баланса будет иметь место торговый дефицит и излишек счета движения капитала, но так как равновесие снова находится на линии ВР = 0, платежный баланс будет снова сбалансирован. Рост дохода определяется размером фискальной экспансии. Но фискальная политика является супер-эффективной в открытой экономике с фиксированными обменными курсами.

Рис.1 Рис.1

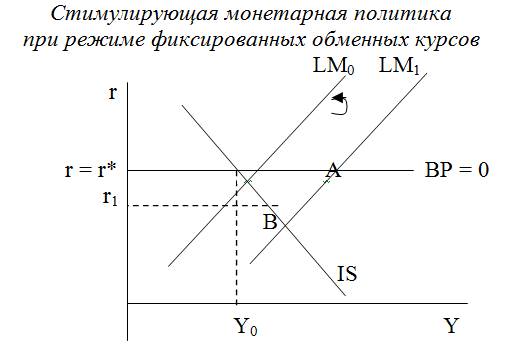

Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1 ,что имеет результатом снижение ставки процента (точка В на рис. 2). Это ведет к оттоку капитала, поскольку внутренняя ставка процента теперь ниже, чем мировая ставка процента. Центральный банк должен покупать фунты и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный обменный курс. Это снизит предложение денег, так как фунты, купленные центральным банком больше не будут находиться в обращении во внутренней экономике. Кривая LM1 сдвинется обратно до LM0 . Заметим, что поскольку предложение денег эндогенно, центральный банк не может изменить предложение денег независимо от других стран при режиме фиксированного обменного курса.

Увеличения выпуска не происходит, поскольку нет увеличения в реальном совокупном спросе. Фактический рост предложения фунтов скомпенсирован оттоком капитала (потерей резервов), что увеличивает предложение денег и как следствие темп инфляции в других странах. При фиксированных обменных курсах, таким образом, происходит экспорт инфляции. Более важно, что страны с фиксированными обменными курсами теряют монетарную независимость. Другими словами, монетарная политика является совершенно неэффективной в открытой экономике с фиксированными обменными курсами.

Рис. 2 Рис. 2

Макроэкономическая политика при плавающих обменных курсах

Когда обменные курсы свободно плавают нет необходимости иметь резервы, поскольку центральный банк не пытается вмешиваться (проводить интервенции) на валютных рынках. Центральный банк не имеет обязательство обеспечивать иностранной валютой людей, которые хотят купить иностранные товары или иностранные финансовые активы.

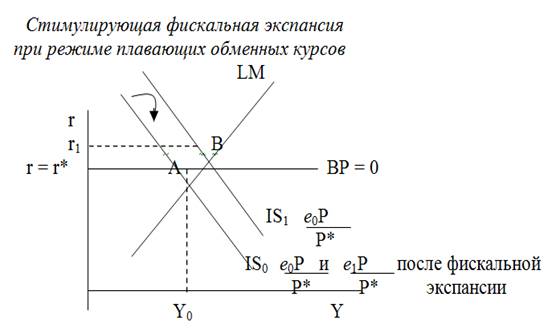

Фискальная политика. Рост государственных расходов, финансируемый с помощью займов (так, что дефицит государственного бюджета увеличивается) сдвигает кривую IS от IS0 до IS1 на рис. 3, повышая ставку процента до r1 . Происходящий в результате этого приток капитала приведет к удорожанию (росту) обменного курса от е0 до е1 . Это повышает реальный обменный курс от е0 Р / Р* до е1 Р / Р*. Спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже, т.е. происходит потеря конкурентоспособности. Кривая IS сдвинется влево обратно к исходной кривой IS0 , так как спрос на экспорт падает. Причина, по которой экономика движется обратно к точке исходного равновесия, состоит в том, что пока внутренняя ставка процента выше, чем мировая ставка процента, будет продолжаться отток капитала, и обменный курс будет расти. Этот процесс может прекратиться только, когда внутренняя ставка процента снова будет равна r*. Механизм, который обеспечивает снижение ставки процента – это сокращение спроса, особенно спроса на экспорт.

Таким образом не происходит изменения выпуск, и чистый эффект заключается только в торговом дефиците, который в точности равен размеру дефицита государственного бюджета. Проведенный анализ означает, что фискальная политика совершенно не эффективна для увеличения выпуска, когда обменные курсы свободно плавают и капитал совершенно мобилен. Эти выводы основаны на строгих предпосылках. На практике внутренние и иностранные активы не являются совершенными субститутами и поэтому может быть некоторое отклонение между внутренней и иностранной ставками процента. В соответствии с рис. 3 это означает, что линия ВР = 0 имеет положительный наклон. Фискальная экспансия в этом случае не будет совершенно неэффективной.

Рис. 3

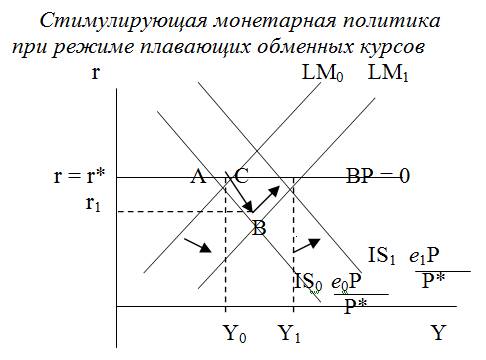

Монетарная политика. В случае монетарной экспансии (рис. 4) кривая LM сдвигается вправо до LM0 до LM1 , понижая ставку процента до r1 (т.е. движение от А до В). Фактически это повысит конкурентоспособность, обусловленный этим приток капитала приводит к обесценению валюты от е0 до е1. Реальный обменный курс упадет, увеличивая спрос на внутренний выпуск, особенно спрос на экспорт. Кривая IS сдвигается от IS0 до IS1 , повышая ставку процента опять до r* (т.е. движение из т. В в т.С). Как и раньше, система вернется в равновесие (ВР = 0) через изменение обменного курса, которое будет продолжаться до тех пор, пока r меньше, чем r*. Чистый эффект монетарной экспансии – это дефицит счета движения капитала и торговый излишек в результате снижения реального обменного курса. Выпуск выше благодаря росту конкурентоспособности. Монетарная политика супер-эффективна в открытой экономике с плавающими обменными курсами.

Рис. 4 Рис. 4

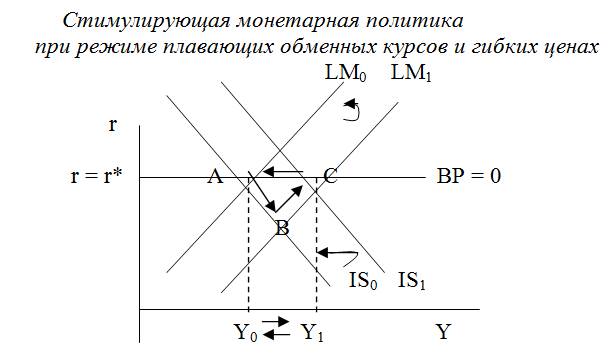

Плавающие обменные курсы и гибкие цены. Наш анализ позволил определить какая политика эффективна для увеличения совокупного спроса при альтернативных режимах обменных курсов. Увеличения спроса полностью соответствуют росту выпуска только в том случае, когда цены фиксированы. Когда цены не фиксированы, мы должны рассмотреть эффекты роста цен, которые могут проистекать излишек экспансионистской политики правительства.

На рис. 5 мы рассматриваем случай монетарной экспансии при плавающих обменных курсах. Первоначально выпуск увеличивается до Y1 , а реальный обменный курс падает от е0 Р0 / Р* до е1 Р0 / Р* (поскольку е1 < е0), как на рис. 4 (т.е. экономика движется из т. А в В и в т.С). Предположим теперь, что внутренние цены повысились. Имеется два важных канала, через которые выпуск будет уменьшен:

1. Рост внутренних цен повысит относительные цены и снизит конкурентоспособность, т.е. приведет к росту реального обменного курса, который понизит спрос на внутренне произведенные товары и повысит спрос на иностранные товары. В соответствии с рис. 5 кривая IS1 сдвинется обратно до IS0.

2.Рост цен снижает реальное предложение денег, что сдвинет кривую LM1 обратно к LM0 , повысив ставку процента. Более высокая ставка процента также вызовет удорожание валюты.

Оба эти эффекта действуют одновременно. Кривая IS сдвигается влево, и это же происходит с кривой LM. Экономика движется обратно в точку А. Чистый эффект – это более высокий уровень цен, более низкий номинальный обменный курс (даже хотя он выше, чем в точке С), но не происходит долгосрочных изменений в реальном обменном курсе. Это объясняется тем, что изменения в е и Р компенсируют друг друга, таким образом, е1 Р1 / Р* = е0 Р0 / Р* (притом, что Р1 > Р0 , а е1 < е0). Номинальный обменный курс сначала падает, а потом повышается, но не до своего исходного уровня.

Рис. 5 Рис. 5

Скорость с которой экономика движется из т. А в т. В и в т.С и обратно в т.А (особенно скорость, с которой экономика движется из т.С в т.А) зависит от степени гибкости цен. Если цены очень гибкие, и поэтому рыночный механизм очень эффективен, движение обратно в т. А будет очень быстрым. Государственная макроэкономическая политика будет неэффективной в движении экономики от т.А, за исключением очень коротких периодов времени. Это основа, в которую верят монетаристы и новые классические экономисты. Кейнсианцы же верят в то, что цены липкие и приспосабливаются медленно. Они считают, что движение между т.С и т.А очень медленное. Они поэтому верят в эффективность макроэкономической политики регулирования совокупного спроса в перемещении экономики из т.А в т.С, поскольку любая тенденция передвинуть ее обратно из т.С в т.А займет много лет. Однако и монетаристы, и кейнсианцы признают важность политики регулирования совокупного предложения, что помогает сдвинуть точку А (точку, соответствующую производственным возможностям и полной занятости ресурсов) вправо.

2. Влияние макроэкономической политики на состояние платёжного баланса

Платежный баланс имеет прямую и обратную связь с воспроизводством. С одной стороны, он складывается под влиянием процессов, происходящих в воспроизводстве, а с другой - воздействует на него, так как влияет на курс валют, золотовалютные резервы, валютное положение, внешнюю задолженность, направление экономической, в том числе валютной и внешней кредитной политики, состояние мировой валютной системы. Платежный баланс дает представление об участии страны в мировом хозяйстве, масштабах, структуре и характере ее внешнеэкономических связей.

На состояние платежного баланса влияет ряд факторов.

1. Процесс глобализации и либерализации экономики. В итоге поэтапного повышения уровня открытости национальной экономики, переговоров в ГАТТ/ВТО импортные пошлины развитых стран снизились с 1990-х гг. в 10 раз до 3-4% в 2000-х гг. это способствовало увеличению мирового товарного экспорта в 22 раза, продукции обрабатывающей промышленности - в 42 раза, сельского хозяйства в 6 раз, минерального сырья - 8 раз за последние полвека. На основе объективно необходимой либерализации движения товаров и капитала усиливалось развитие производства и структурной перестройки экономики.

2. Неравномерность экономического и политического развития стран, международная конкуренция. Эволюция основных статей платежного баланса отражает изменения соотношения сил центров соперничества в мировой экономике. После второй мировой войны сложился активный платежный баланс США при крупном дефиците платежных балансов стран Западной Европы и Японии в силу отставания их экономического потенциала. В этом проявилась характерная до конца 50-х годов моноцентрическая система господства во главе с США.

В отличие от большинства стран Западной Европы и Японии торговый баланс США в те же годы сводился с огромным активным сальдо (в 1947 г. - 10 млрд долл.) благодаря укреплению позиций американских монополий на мировом рынке, устойчивости доллара. Превращение США в международного инвестора и кредитора обусловило приток огромных дивидендов и процентов из-за рубежа.

Падение доли США в мировом промышленном производстве, экспорте товаров, экспорте капиталов при увеличении военных расходов, в том числе за границей, привело почти хроническому дефициту текущих операций их платежного баланса 70 - 80-х гг. Десятилетний экономический подъем в США в 90-х гг. способствовал восстановлению их лидирующих позиций в мировой экономике и международных финансах. Однако экономический спад в начале 2000-х гг. сопровождался увеличением дефицита счета текущих операций их платежного баланса (с 74 млрд долл. В 1990 г. до 541,8 млрд долл. В 2003 г.) в связи с огромной несбалансированностью торгового баланса (111,0 млрд долл. И 549,9 млрд долл. соответственно).

Противоречия между США, Западной Европой, Японией отражаются на состоянии их платежных балансов.

3. Циклические колебания экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. При вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном развитии экономики, когда растут прибыли, усиливается кредитная экспансия в стране, повышается процентная ставка, темп вывоза капитала падает. В силу асинхронности современного экономического цикла его колебания влияют на платежный баланс зачастую косвенно. Мировые экономические кризисы приводят к крупномасштабным дефицитам платежных балансов то одних, то других стран.

4. Рост заграничных государственных расходов. Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели.

Основная масса государственных расходов США за границей, отражающихся в платежном балансе, предназначена на военные цели (в их числе содержание и оснащение военных баз за рубежом, военная помощь, локальные войны). Косвенное воздействие военных расходов на платежный баланс определяется их влиянием на условия производства, темпы экономического роста.

5.Финансовая глобализация. В современных условиях движение финансовых потоков стало важной формой международных экономических отношений. Это обусловлено увеличением масштабов вывоза капиталов, развитием мировых финансовых рынков, либерализацией условий сделок. Ухудшение экономической и политической ситуации в стране провоцирует внезапную переориентацию инвесторов в пользу вложения в иностранные активы или валюты. Причем владельцы капитала часто несут краткосрочные потери в целях его защиты в долгосрочной перспективе.

Двойственное влияние вывоза капитала на платежный баланс страны-экспортера заключается в том, что он вначале увеличивает его пассив, но служит базой для притока в страну процентов и дивидендов через определенный период. Однако приток процентов и дивидендов уменьшается при реинвестиции части прибылей в стране приложения капитала.

В итоге финансовая глобализация обгоняет глобализацию в других сферах экономики. Ежегодный темп роста международной миграции капитала (17%) обгоняет темп увеличения товарного экспорта (7%) и мирового ВВП (2,3%) в последнее десятилетие.

Чрезмерный вывоз капитала отвлекает средства, которые могли бы быть использованы для модернизации национальной экономики. На платежный баланс отрицательно влияет «бегство» капитала - 1) в узком смысле - ускоренное и внезапное перемещение краткосрочных капиталов из страны за рубеж; 2) в широком смысле - массовый отток капитала из одной страны в другие в разных формах и на разные сроки в поисках более прибыльных и надежных сфер его применения. Основная причина «бегства» капитала - экономическая и политическая нестабильность в стране, инфляция, недоверие к национальной валюте, неэффективная экономическая политика, кризисные потрясения, повышение рисков, высокие налоги. «Бегство» капитала, обусловленное глобализацией мировой экономики, способствует ее усилению.

Приток иностранных капиталов оказывает двоякое влияние и на платежный баланс страны-импортера: вначале увеличиваются поступления, но с наступлением сроков платежей страны-должники вынуждены уплачивать сумму долга, а также проценты и дивиденды. Иностранные капиталы оказывают положительное влияние на платежный баланс страны-должника при условии их самоокупаемости, если использование капиталов приносит доходы, часть которых направляется на погашение внешней задолженности. Они могут способствовать уменьшению импорта товаров страной-должником. Например, многие виды продукции, которые страны Западной Европы раньше ввозили из США (автомобили, сельскохозяйственное оборудование, нефтепродукты, электротовары), ныне производятся на американских предприятиях в этих странах.

Отрицательное воздействие прямых инвестиций на платежный баланс страны - импортера капитала проявляется, когда сумма вывозимых прибылей превышает приток новых капиталовложений страны - инвестора капитала. По истечении срока окупаемости иностранных предприятий первоначальные инвестиции превращаются в накопленный капитал. Уменьшается доля внешних источников финансирования иностранных предприятий. Одновременно растут иностранные инвестиции за счет использования местных капиталов в форме кредитов, размещения акций и облигаций. ТНК в этих целях широко используют мировой финансовый рынок. По мере покрытия капиталовложений иностранных инвесторов за счет местных и международных источников сокращаются приток капитала из родительских компаний, реинвестирование их прибылей и соответственно возрастает вывоз прибыли.

Отрицательные последствия портфельных инвестиций для платежного баланса страны приложения капитала связаны с их репатриацией (от лат. repatriaire - возвращение на родину) в период улучшения условий инвестирования в своей стране. Кроме того, отлив прибылей по портфельным инвестициям нередко превышает новый приток иностранного капитала.

Негативное влияние иностранных капиталов на платежный баланс может быть связано с установлением контроля крупных иностранных монополий над экономикой ввозящей их страны, включая структуру и географическое направление экспорта товаров. Например, иностранные фирмы поощряют импорт товаров и услуг из страны - экспортера капитала по линии поставок родительских компаний своим филиалам. Причем ТНК прибегают к махинациям с помощью трансфертных цен по внутрифирменным поставкам, которые составляют примерно половину экспорта и импорта США. Особенность современного международного движения капитала заключается в концентрации в промышленно развитых странах примерно 2/3 иностранных инвестиций в мире. В условиях глобализации мировой экономики нарастает взаимопроникновение капиталов США, Японии, стран Западной Европы, что усиливает партнерство и соперничество между ними.

6. Изменения в международной торговле. НТР, рост интенсификации хозяйства, переход на новую энергетическую базу вызывают структурные сдвиги в международных экономических отношениях. Более интенсивной стала торговля готовыми изделиями, в том числе наукоемкими товарами, а также нефтью, энергоресурсами. В 2000-х гг. доля высокотехнической продукции возросла до 20% мирового экспорта. Удельный вес промышленного сырья, напротив сократился до 13%, а продукции сельского хозяйства - до 9% мирового экспорта. Развивается электронная торговля с использованием Интернета. В географии товарных потоков происходит сдвиг в сторону расширения обмена между развитыми странами при сокращении удельного веса развивающихся стран в их внешней торговле. Взаимная торговля развитых стран поглощает 80% их экспорта (стран ЕС - 62%), а торговля между развивающимися странами составляет лишь 1/4 их экспорта. Это обостряет конкуренцию на мировом рынке. ТНК наращивают внутрифирменный товарообмен, включаемый статистикой в общий итог мировой торговли. Это накладывает отпечаток на уровень цен, структуру мировых хозяйственных отношений, распределение выгод от участия в МРТ. На состояние платежного баланса влияют явные и скрытые международные операции ТНК. Повысилось влияние на платежный баланс конкуренции: ценовой в торговле продукцией добывающей промышленности и неценовой на рынке готовых изделий.

7. Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту: импортеры стремятся ускорить платежи, а экспортеры, напротив, задерживают получение вырученной иностранной валюты (политика «лидз энд лэгз»). Достаточен небольшой разрыв в сроках международных расчетов, чтобы вызвать значительный отлив капиталов из страны. С введением плавающих курсов возрос риск валютных потерь.

8. Отрицательное влияние инфляции на платежный баланс. Это происходит в том случае, если повышение цен снижает конкурентоспособность национальных товаров, затрудняя их экспорт, поощряет импорт товаров и способствует «бегству» капиталов за границу.

9. Чрезвычайные обстоятельства - неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс.

Платежные балансы реагируют на торгово-политическую дискриминацию определенных стран, создающих искусственные барьеры и препятствующих развитию взаимовыгодных отношений. На платежные балансы влияет соотношение либерализма и протекционизма в экономической политике стран.

Заключение

Платежный баланс страны представляет собой статистический отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период времени. Он отражает соотношение между объемом товаров и услуг, полученных данной страной из-за границы и предоставленных загранице, а также изменения в ее финансовой позиции по отношению к загранице.

Динамика платежного баланса страны является важным индикатором для правительства любой страны при проведении той или иной экономической политики, особенно в валютной, денежно-кредитной и налоговой сферах.

В соответствии с принципами построения платежного баланса он всегда является сбалансированным. Понятие отрицательного или положительного сальдо применимо только к отдельным его частям. При этом необходимо отметить, что само по себе сальдо баланса априори не может иметь однозначной трактовки с точки зрения его воздействия на национальную экономику. В зависимости от целей экономической политики как отрицательное, так и положительное сальдо по отдельным статьям может оцениваться и в позитивном, и в негативном плане. Обычно внутри общего платежного баланса выделяются сальдо торгового баланса, баланса текущих операций, баланса движения капиталов и баланса официальных расчетов.

Список

использованной литературы

1. Мировая экономика. (Учебник) Кудров В.М. 2009, 512с.

2. Мировая экономика в век глобализации. (Учебник) Богомолов О.Т. 2007, 359с.

3. Мировая экономика. Глобальные тенденции за 100 лет. Под ред. Королева И.С. 2003, 604с.

4. Мировая экономика и международный бизнес. (Учебник) Под ред. Полякова В.В., Щенина Р.К. 2008, 688с.

5. Мировая экономика. Международные экономические отношения. Глобалистика. (Учебник) Суэтин А.А. 2008, 320с.

|